Marktgröße und Marktanteil für Nierensteinentfernungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.21 Milliarden US-Dollar |

| Marktgröße (2031) | 4.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.64% CAGR |

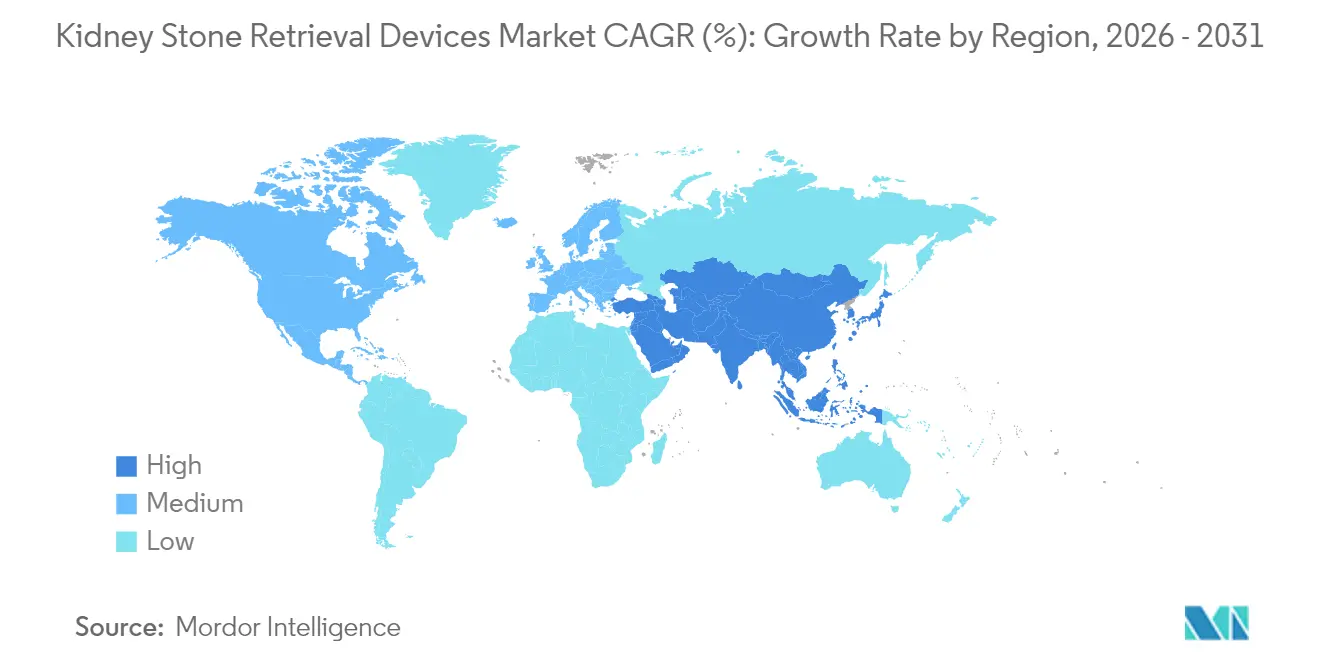

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nierensteinentfernungsgeräte von Mordor Intelligence

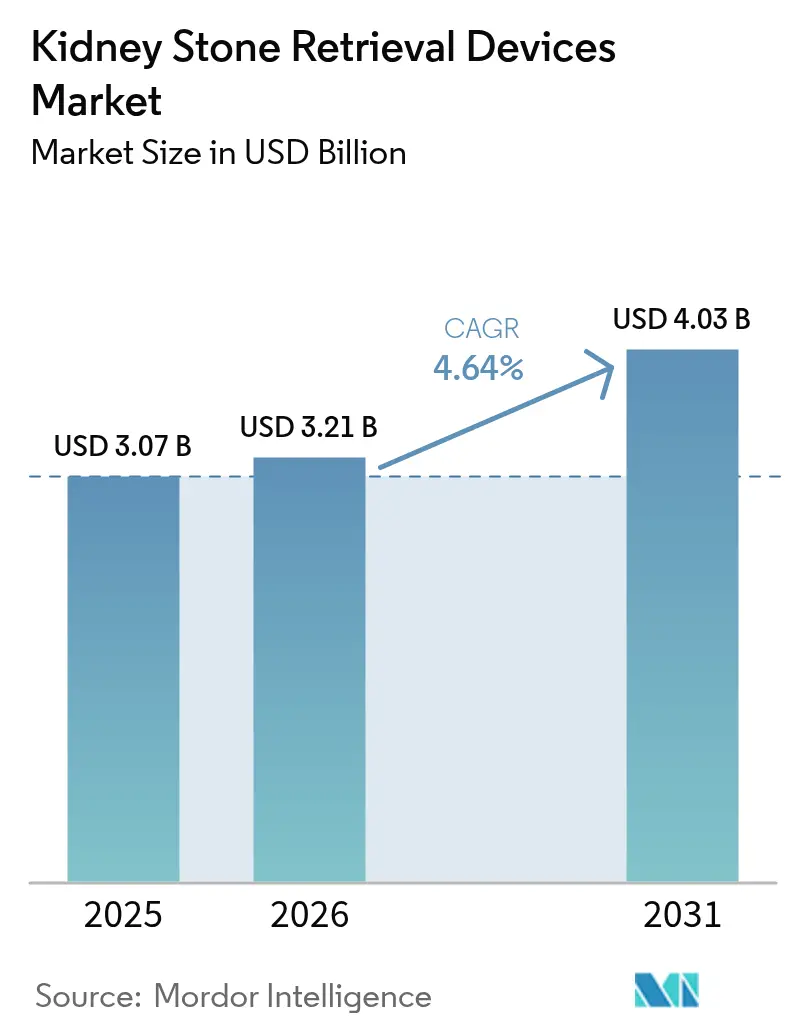

Die Marktgröße für Nierensteinentfernungsgeräte wird voraussichtlich von USD 3,07 Milliarden im Jahr 2025 auf USD 3,21 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,64 % über den Zeitraum 2026–2031 USD 4,03 Milliarden erreichen. Der anhaltende Schwung im Markt für Nierensteinentfernungsgeräte resultiert aus der steigenden Inzidenz von Urolithiasis in alternden Bevölkerungen, dem fortlaufenden Wandel hin zu minimalinvasiven Behandlungspfaden sowie der raschen Einführung von Einweg-Flexibureterskopen, Thulium-Faserlasern und anderen zweckgebundenen Entnahmezubehörteilen. Eine breitere Erstattung – veranschaulicht durch die CMS-Übergangsdurchlaufzahlungen für Einwegskope – senkt wirtschaftliche Hürden, während ambulante Zentren einen wachsenden Anteil an routinemäßigen Steinbehandlungen übernehmen. Die Wettbewerbsintensität im Markt für Nierensteinentfernungsgeräte bleibt moderat, da Boston Scientific, Olympus Corporation, Cook Medical und andere führende Unternehmen Hardware-Innovation, Ärzteausbildung und geografische Expansion kombinieren, um die prozedurale Reichweite zu erweitern. Kostenbelastungen durch hochwertige digitale Skope und volatile Nitinol-Lieferketten bestehen weiterhin, doch kostengünstige Einwegoptionen und eine stetig verbesserte Erstattung mindern das Abwärtsrisiko.

Wichtigste Erkenntnisse des Berichts

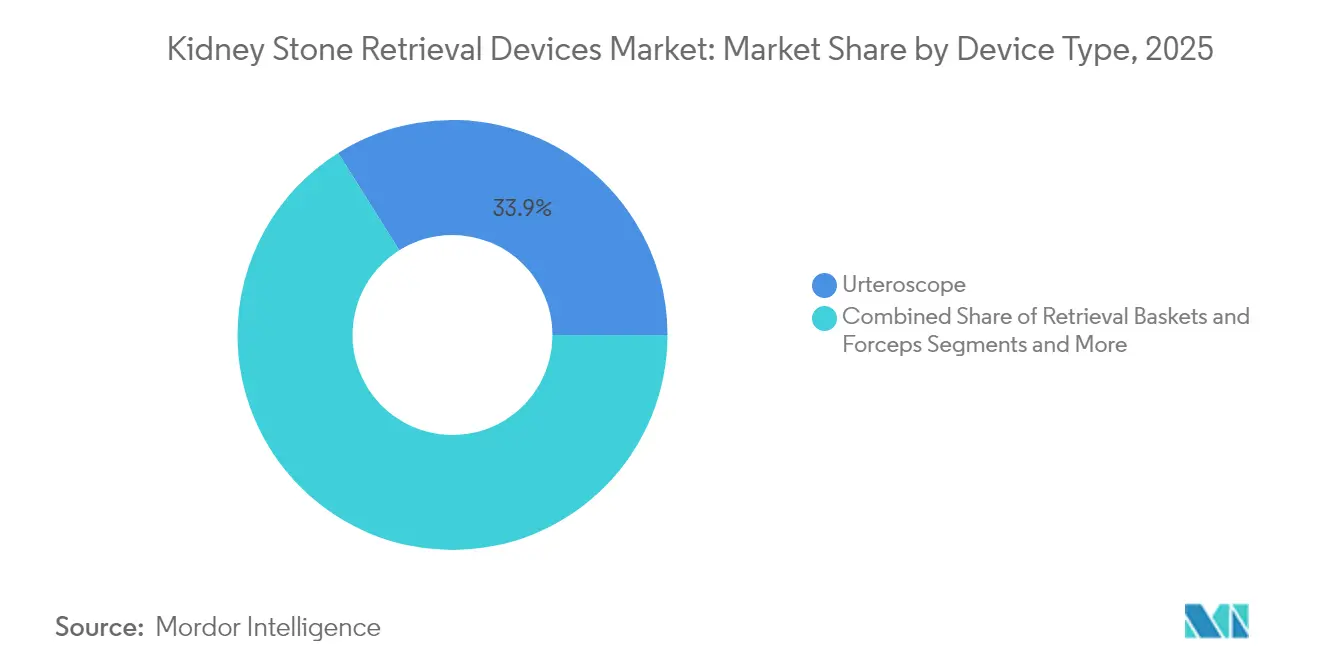

- Nach Gerätetyp führten Ureterskope mit einem Marktanteil von 33,92 % im Markt für Nierensteinentfernungsgeräte im Jahr 2025; Lithotriptoren werden bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen.

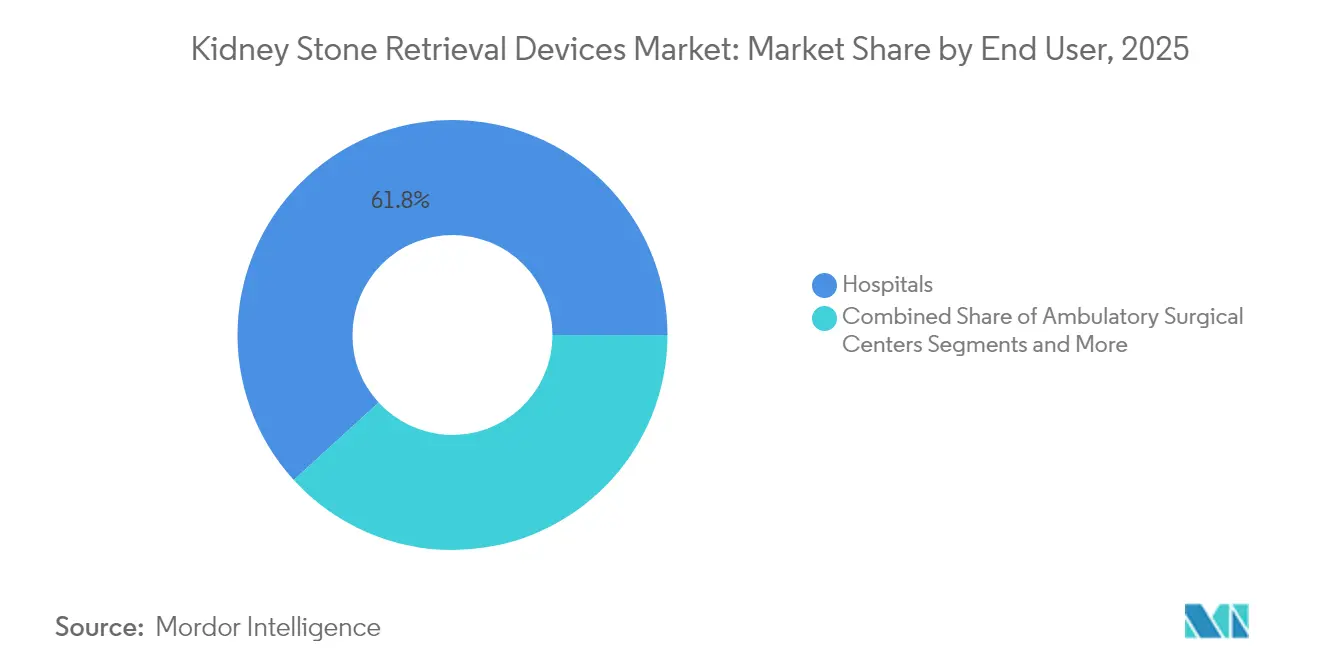

- Nach Endnutzer entfielen auf Krankenhäuser 61,78 % des Marktvolumens für Nierensteinentfernungsgeräte im Jahr 2025; ambulante Operationszentren verzeichnen bis 2031 eine CAGR von 6,05 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 42,12 % im Markt für Nierensteinentfernungsgeräte, während der asiatisch-pazifische Raum mit einer CAGR von 6,86 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Nierensteinentfernungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel hin zu Einweg-Flexibureterskopen | +1.2% | Nordamerika und Europa, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von Urolithiasis in alternden Bevölkerungen | +0.9% | Insbesondere asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Breitere Erstattung für minimalinvasive Eingriffe | +0.8% | Nordamerika und EU-Kernmärkte; Ausweitung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Thulium-Faser- und Stoßwellenlithotripsie | +0.7% | Zunächst Industrieländer | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte endoskopische Navigation zur Reduzierung der OP-Zeit | +0.5% | Frühe Pilotprojekte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| ESG-Druck zugunsten wasserarmer und strahlungsarmer Verfahren | +0.3% | Zunächst EU; schrittweise weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel hin zu Einweg-Flexibureterskopen

Klinische Belege zeigen, dass Einwegskope Aufbereitungskosten eliminieren, das Kreuzkontaminationsrisiko senken und vergleichbare steinfreie Ergebnisse wie Mehrwegäquivalente liefern. Die Kosten pro Fall liegen zwischen USD 1.300 und 3.180, was sie für Einrichtungen mit weniger als 50 Fällen jährlich wirtschaftlich macht. Boston Scientifics LithoVue-Plattform treibt die Einführung voran, während Olympus sein erstes Einweg-Ureterskop in Europa in H2 GJ2025 einführen wird. Die CMS-Übergangsdurchlaufzahlungen unter dem Code C1747 stärken den Markt für Nierensteinentfernungsgeräte durch Verbesserung der ambulanten Wirtschaftlichkeit.

Breitere Erstattung für minimalinvasive Eingriffe

Medicare erkennt die ureteroskopische Lithotripsie als angemessen und notwendig an, und CMS hat kürzlich Kategorie-I-CPT-Codes für das iTind-System von Olympus vergeben, was die Bereitschaft signalisiert, validierte Innovationen zu vergüten[1]Quelle: Centers for Medicare & Medicaid Services, "Nationale Abdeckungsbestimmung für die Nierensteinbehandlung," cms.gov. Erstattungsmanager im Außendienst und ROI-Rechner von Boston Scientific helfen Leistungserbringern bei der Abrechnung und erleichtern die Einführungspfade im Markt für Nierensteinentfernungsgeräte.

Rasche Einführung von Thulium-Faser- und Stoßwellenlithotripsie

Thulium-Faserlaser verkürzen die Operationszeit um 20 % und sparen USD 69 pro Fall gegenüber Holmium:YAG-Systemen. Japanische Fallserien verzeichneten Körbchenzeiten von 7 Minuten im Vergleich zu 21 Minuten bei älteren Lasern bei gleichen steinfreien Raten. Kompakte Konsolen, die nur Standardsteckdosen benötigen, eignen sich für kleinere Kliniken und erweitern den Markt für Nierensteinentfernungsgeräte.

KI-gestützte endoskopische Navigation zur Reduzierung der OP-Zeit

Mehr als 69 Studien belegen die Vorteile von KI bei der Steinerkennung und Ergebnisprognose. Frühe robotergestützte flexible Ureterskopie-Plattformen erzielten steinfreie Raten von 93,48 % bei Steinen <4 mm im ersten klinischen Einsatz. KI-fähige Optiken erhöhen die Differenzierung im Markt für Nierensteinentfernungsgeräte, doch regionale Datenschutzlücken und ungleichmäßige digitale Kompetenz verlangsamen die Verbreitung[2]Quelle: APACMed, "Realisierung des Wertes von KI in der Medizintechnik im asiatisch-pazifischen Raum," apacmed.org.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für digitale Ureterskope | -0.8% | Global; stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Gerätebedingte Infektions- und Inkrustationsrisiken | -0.6% | Global mit unterschiedlicher Aufsicht | Kurzfristig (≤ 2 Jahre) |

| Mangel an Endourologie-Spezialisten | -0.5% | Länder mit niedrigem bis mittlerem Einkommen, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Lieferkettenabhängigkeit von Nitinol | -0.4% | Konzentrierte Lieferantenbasis weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für digitale Ureterskope

Wiederverwendbare flexible Skope kosten USD 50.000–150.000 und erfordern unterstützende Laser- und Bildgebungssysteme von über USD 200.000, was den ROI für ressourcenbeschränkte Einrichtungen verzögert. Einwegskope verlagern die Kosten auf Betriebsbudgets, können jedoch bei geringem Volumen über USD 3.000 pro Fall kosten, was Beschaffungsentscheidungen im Markt für Nierensteinentfernungsgeräte erschwert.

Gerätebedingte Infektions- und Inkrustationsrisiken

Das Inkrustationsrisiko bei Stents steigt nach verlängerten Verweildauern und erfordert manchmal Folgeoperationen. Die FDA erließ 2025 einen Klasse-I-Rückruf für ein renales Aspirationssystem, was die regulatorische Wachsamkeit im Markt für Nierensteinentfernungsgeräte unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Ureterskope bauen ihre Führungsposition aus

Das Ureterskop-Segment entfiel im Jahr 2025 auf 33,92 % des Marktanteils für Nierensteinentfernungsgeräte, was rund USD 1,04 Milliarden des Marktvolumens für Nierensteinentfernungsgeräte im Jahr 2025 entspricht. Die Dominanz resultiert aus der unverzichtbaren Rolle des Instruments bei der Visualisierung und dem Zugang zu Konkrementen im gesamten Harntrakt, während jüngste Verbesserungen in der digitalen Bildgebung und kleinere Außendurchmesser die Manövrierfähigkeit und Patientensicherheit verbessern. Einweg-Digital-Ureterskope beschleunigen das Volumenwachstum, da Krankenhäuser Reparaturausfallzeiten, Aufbereitungskosten und Kreuzkontaminationsrisiken eliminieren können. Mehrwegflotten bleiben in hochvolumigen akademischen Zentren relevant, die Aufbereitungsinfrastruktur amortisieren und mehrjährige Serviceverträge sichern können. Entnahmekörbchen und Führungsdrähte entwickeln sich parallel, da jeder ureteroskopische Eingriff mindestens ein Hilfsmittel zur Fragmentextraktion oder Gerätepositionierung erfordert.

Lithotriptoren stellen die am schnellsten wachsende Geräteklasse mit einer prognostizierten CAGR von 5,12 % bis 2031 dar, angeführt von Thulium-Faserlaserkonsolen, die eine schnellere Fragmentierung mit geringerer Retroversion als Holmium:YAG-Systeme liefern. Kompakte Abmessungen, Standardsteckdosen-Stromanforderungen und integrierte Sicherheitssteuerungen ermöglichen es kleineren ambulanten Einrichtungen, Hochenergie-Laser einzusetzen, die früher nur in tertiären Operationssälen verfügbar waren. Zugangshüllen mit Absaugöffnungen verkürzen die Operationszeit durch Senkung des intrarenalen Drucks und Echtzeit-Trümmerbeseitigung – ein Vorteil, der mit der fortschrittlichen Laserleistung harmoniert. Hersteller schichten Algorithmen der künstlichen Intelligenz auf digitale Videoströme, um die Steinerkennung zu automatisieren und optimale Lasereinstellungen vorzuschlagen, was einen weiteren Differenzierungspunkt im Markt für Nierensteinentfernungsgeräte schafft. Ökologische Nachhaltigkeit prägt ebenfalls die Kaufkriterien; Anbieter heben nun recycelbare Verpackungen und einen geringeren Wasserverbrauch bei der Skopeinigung hervor, um sich an den ESG-Zielen der Krankenhäuser auszurichten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser sichern die Nachfrage, während ambulante Zentren zulegen

Krankenhäuser generierten im Jahr 2025 61,78 % des Marktvolumens für Nierensteinentfernungsgeräte, also rund USD 1,9 Milliarden, dank 24/7-Kapazität, multidisziplinärer Unterstützung und Zugang zu Kapital für hochwertige Optiken. Notaufnahmen leiten akute Nierenkolikfälle direkt in Operationssäle, was stabile Basisvolumina sichert. Akademische Zentren fungieren zudem als frühe Anwender von KI-fähigen Skopen und Simulationstools und beeinflussen regionale Überweisungsmuster. Budgetausschüsse prüfen zunehmend die Gesamtbetriebskosten, was viele Systeme dazu veranlasst, gemischte Flotten einzusetzen: Mehrwegskope für planbare Hochvolumenlisten und Einwegmodelle für infektiöse oder anatomisch komplexe Fälle. Anbieter-Servicepakete, die Schulung, vorausschauende Wartung und Daten-Dashboards kombinieren, helfen Krankenhäusern, die Anlagenauslastung zu optimieren und Kapitalausgaben zu rechtfertigen.

Ambulante Operationszentren sind der am schnellsten wachsende Kanal mit einer CAGR von 6,05 % bis 2031, angetrieben durch CMS-Übergangsdurchlaufzahlungen, die die Kosten für Einwegskope ausgleichen und die Erstattung mit der ambulanten Wirtschaftlichkeit in Einklang bringen. Tagesklinikentlassung, flexible Terminplanung und niedrigere Einrichtungsgebühren sprechen Kostenträger und Patienten gleichermaßen an und verlagern unkomplizierte Steine unter 2 cm aus dem stationären Bereich. Ambulante Operationszentren bevorzugen Einwegskope, da die Geräte den Bedarf an kostspieligen Aufbereitungsräumen und Biofilm-Überwachungsprotokollen entfallen lassen. Fachkliniken für Urologie entwickeln sich in eine ähnliche Richtung und nutzen häufig Gruppenverträge oder mobile Laser-Mietdienste zur Kostenkontrolle. Die Verlagerung von Routineeingriffen in ambulante Einrichtungen erweitert den geografischen Zugang, fördert den Preiswettbewerb und festigt den Markt für Nierensteinentfernungsgeräte als integralen Bestandteil wertbasierter Versorgungspfade.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 42,12 % des Marktes für Nierensteinentfernungsgeräte, gestützt durch umfassende Kostenträgerdeckung und eine hohe Chirurgendichte. Die Medicare-Erstattung für transurethrale Lithotripsie und CMS-Durchlaufzahlungen für Einwegskope festigen die prozedurale Wirtschaftlichkeit. Boston Scientific meldete im ersten Quartal 2025 ein Wachstum des Urologie-Segments von 23,5 %, da Krankenhäuser und ambulante Operationszentren auf digitale Einwegplattformen umrüsteten. Kanada spiegelt diesen Trend unter provinzieller Finanzierung wider, obwohl Kapitalbeschränkungen die Beschaffungszyklen für KI-fähige Konsolen verlängern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,86 % bis 2031. Steigende Prävalenz, Urbanisierung und verbesserte Versicherungsdurchdringung treiben das Eingriffvolumen an. Chinas nationale Daten zeigen eine deutliche Tendenz zur ureteroskopischen Behandlung; Japan führt bei der Nutzung von Thulium-Faserlasern, und das Wachstum der privaten Krankenversicherung in Indien erschließt die Nachfrage nach kostengünstigen Einwegskopen. Regierungen verfolgen Zugangs-Kompetenz-Vertrauens-Rahmen zur Harmonisierung von Gerätezulassungen, Weiterbildung von Chirurgen und Aufbau digitaler Infrastruktur – Schritte, die für eine nachhaltige Expansion des Marktes für Nierensteinentfernungsgeräte unerlässlich sind.

Europa verzeichnet ein stetiges Wachstum, unterstützt durch die Einhaltung der Medizinprodukteverordnung und ESG-gewichtete Beschaffungskriterien. Olympus wird sein erstes Einweg-Ureterskop in H2 GJ2025 einführen, um Krankenhäuser anzusprechen, die Kreuzinfektionen und Wasserverbrauch reduzieren möchten. Schulungsdefizite zeichnen sich ab, da der Simulator-Verfügbarkeitsindex für Ureterskopie-Trainer in jüngsten Erhebungen zurückgegangen ist, was auf potenzielle Engpässe bei der Belegschaft hindeutet. Südamerika und der Nahe Osten nehmen durch Technologietransferpartnerschaften teil, während Afrika mit Finanzierungshürden konfrontiert ist und eine unerschlossene Grenze des Marktes für Nierensteinentfernungsgeräte bleibt.

Wettbewerbslandschaft

Der Markt für Nierensteinentfernungsgeräte ist mäßig konsolidiert. Boston Scientific behauptet die Marktführerschaft mit seinem LithoVue-Einweg-Digital-Ureterskop, gestärkt durch robuste Erstattungsunterstützung und Datenüberwachungstools. Olympus folgt mit seinem SOLTIVE SuperPulsed Laser und dem bevorstehenden Einwegskop. Cook Medical, KARL STORZ und Dornier MedTech vervollständigen die führende Gruppe, wobei jedes Unternehmen komplementäre Produkte liefert – Zugangshüllen, Bildgebungstürme oder Stoßwellensysteme.

Strategische Transaktionen veranschaulichen den dynamischen Wettbewerb. Die Übernahme der Gefäßinterventionsaktiva von BIOTRONIK durch Teleflex für EUR 760 Millionen erweitert sein katheterbasiertes Therapiearsenal. Der Vorschlag von KARL STORZ zur Übernahme des Roboterchirurgieunternehmens Asensus unterstreicht das wachsende Interesse an flexibler Robotik und KI-Integration. Aufstrebende Akteure wie Calyxo und EndoTheia verfolgen Nischendifferenzierung – kontinuierliche Aspirationsevakuierung bzw. lenkbare Steinkörbchen – und bieten Krankenhäusern neue Möglichkeiten zur Verbesserung der steinfreien Ergebnisse.

Über Hardware hinaus konkurrieren Anbieter in Nachhaltigkeitsnachweisen, Schulungsökosystemen und digitalen Analysediensten. Initiativen reichen von CO₂-neutralen Fertigungsfahrplänen bis hin zu Cloud-Dashboards, die die Skopauslastung benchmarken – Merkmale, die bei Ausschreibungsbewertungen im Markt für Nierensteinentfernungsgeräte zunehmend entscheidend sind.

Marktführer im Bereich Nierensteinentfernungsgeräte

Boston Scientific Corporation

Becton, Dickinson and Company

Cook Medical

Olympus

STORZ MEDICAL AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Teleflex stimmte der Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für rund EUR 760 Millionen zu und erweiterte damit sein interventionelles Portfolio

- Dezember 2024: Die ASPIRE-Studie von Calyxo zeigte eine Steinfreiheitsrate von 97 % mit dem CVAC-System gegenüber 93 % bei der Standard-Ureterskopie

- November 2024: EndoTheia schloss die FlexStone-Studien ab und erweiterte damit die Optionen für die schwierige Steinentnahme

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Nierensteinentfernungsgeräte als alle Einweg- und Mehrweginstrumente, die Konkremente im Harntrakt lokalisieren, fragmentieren oder extrahieren, nämlich flexible und halbstarre Ureteroskope, Bergekörbchen und -zangen, Lithotriptoren (Laser, ESWL und Stoßwelle), Ureterstents, Dilatatoren, Zugangshülsen und Führungsdrähte.

Hydrationshilfen für den Heimgebrauch, orale chemolytische Medikamente und diagnostische Bildgebungsgeräte verbleiben außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Gerätetyp

- Ureterskope

- Entnahmekörbchen und Zangen

- Lithotriptoren

- Ureterenstents

- Dilatatoren und Zugangshüllen

- Führungsdrähte

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Fach- und Urologiekliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir validieren Sekundärbefunde durch strukturierte Gespräche und kurze Umfragen mit praktizierenden Urologen, Beschaffungsleitern in Krankenhäusern und ASC-Kettenmanagern in Nordamerika, Europa, Asien-Pazifik und dem Golfraum. Die Gespräche klären die Einführung von Einweg-Endoskopen, typische ASP-Spannen und regionale Erstattungsnuancen, was uns hilft, Marktaufteilungen und Prognosetreiber zu verfeinern.

Desk Research

Unsere Analysten beginnen mit offenen Datensätzen, die die Belastung durch Urolithiasis abbilden, wie dem Global Health Observatory, den Prävalenzerhebungen der National Kidney Foundation, den Eurostat-Krankenhausentlassungsdateien und dem National Inpatient Sample der CDC, und verknüpfen diese dann mit Prozedurvolumina, die von Gremien wie der American Urological Association und der EAU veröffentlicht werden. Gerätehandelsströme aus UN Comtrade, 10-K-Einreichungen und Rückrufmeldungen in der FDA MAUDE-Datenbank geben Aufschluss über Lieferrichtungen, durchschnittliche Einheitswerte und Technologieverschiebungen. Für Wettbewerbssignale durchsuchen wir Dow Jones Factiva und Patentfamilien über Questel. Diese Aufzählungen sind nicht erschöpfend; mehrere weitere öffentliche und kostenpflichtige Quellen stützen jeden Datenpunkt.

Marktgrößenbestimmung & Prognose

Wir wenden einen Top-down-Ansatz an, der die Inzidenz symptomatischer Steine in behandelte Fallpools umrechnet, für den Therapiemix (ESWL, URS, PCNL) anpasst und mit regionsspezifischen Gerätenutzungsraten multipliziert. Selektive Bottom-up-Prüfungen, Lieferantenumsatz-Aggregationen und stichprobenartige ASP × Volumen kalibrieren die Gesamtwerte. Zu den Schlüsselvariablen in unserem Modell gehören: 1) Prävalenz von Nierensteinen pro 100.000 Erwachsene, 2) jährliche Ureteroskopie-Eingriffe, 3) Anteil von Einweg-Endoskopen bei URS, 4) ASP-Deflation für Laserfasern und 5) Revisionen von Erstattungscodes, die die Stent-Nachfrage beeinflussen. Fünfjahresprognosen werden durch multivariate Regression auf Demografie, Adipositasraten und Kapitalbudgettrends erstellt, wobei eine Szenarioanalyse Leitlinienänderungen überlagert. Wo Bottom-up-Daten dünn sind, erfolgt die Lückenfüllung anhand gewichteter Durchschnitte aus Vergleichsregionen und bestätigten Expertenbandbreiten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand unabhängiger Eingriffs-Register unterzogen und dann einer zweistufigen Analysten-Überprüfung zugeführt. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen nach wesentlichen Ereignissen aus, beispielsweise nach der FDA-Zulassung eines neuartigen Stoßwellen-Lithotriptors. Ein abschließender Durchlauf vor der Veröffentlichung stellt sicher, dass Kunden unsere aktuellste Einschätzung erhalten.

Warum Mordors Baseline für Nierensteinentfernungsgeräte Verlässlichkeit verdient

Veröffentlichte Werte unterscheiden sich, weil Unternehmen unterschiedliche Geltungsbereiche, Annahmen und Aktualisierungsrhythmen wählen.

Wesentliche Treiber für Abweichungen betreffen die Frage, ob Einweg-Endoskope gezählt werden, wie ASP-Erosion modelliert wird und wann jeder Herausgeber zuletzt aktualisiert hat.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,07 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,84 Mrd. (2024) | Regional Consultancy A | schließt Einweg-Ureteroskope aus; verwendet Prozedurquoten von 2022 ohne Aktualisierung |

| USD 2,75 Mrd. (2022) | Global Consultancy A | basiert ausschließlich auf Herstellerumsätzen; begrenztes Krankenhaussample, kein ASP-Erosionsfaktor |

| USD 3,66 Mrd. (2024) | Industry Association B | bündelt postoperative Stentverkäufe und ergänzende Infusionspumpen, was den Gesamtwert aufbläht |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Bereichsauswahl, jährliche Aktualisierung und duale Validierung (Top-down-Bottom-up) eine ausgewogene, transparente Baseline schaffen, die Entscheidungsträger mit minimalem zusätzlichem Aufwand reproduzieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Nierensteinentfernungsgeräte?

Das Marktvolumen für Nierensteinentfernungsgeräte erreichte im Jahr 2026 USD 3,21 Milliarden und soll bis 2031 auf USD 4,03 Milliarden wachsen.

Welches Verfahren dominiert das globale Steinentfernungsvolumen?

Die ureteroskopische Lithotripsie dominiert aufgrund ihrer minimalinvasiven Natur, hoher Steinfreiheitsraten und kurzer Erholungszeiten.

Warum wachsen ambulante Operationszentren so schnell?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am globalen Markt für Nierensteinentfernungsgeräte?

CMS-Durchlaufzahlungen für Einwegskope verbessern die ambulante Wirtschaftlichkeit und helfen ambulanten Operationszentren, bis 2031 eine CAGR von 6,05 % zu erzielen.

Welche Region bietet die höchste Wachstumsrate?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 6,86 % wachsen, getrieben durch steigende Krankheitsprävalenz, Gesundheitsausgaben und Technologieakzeptanz.

Wie prägt Nachhaltigkeit Kaufentscheidungen?

Europäische und zunehmend globale Ausschreibungen bewerten Geräteanbieter nach CO₂-Fußabdruck, Wasserverbrauch und Recyclingfähigkeit und belohnen Unternehmen mit klaren ESG-Fahrplänen.

Seite zuletzt aktualisiert am: