Podiatrie-Dienstleistungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

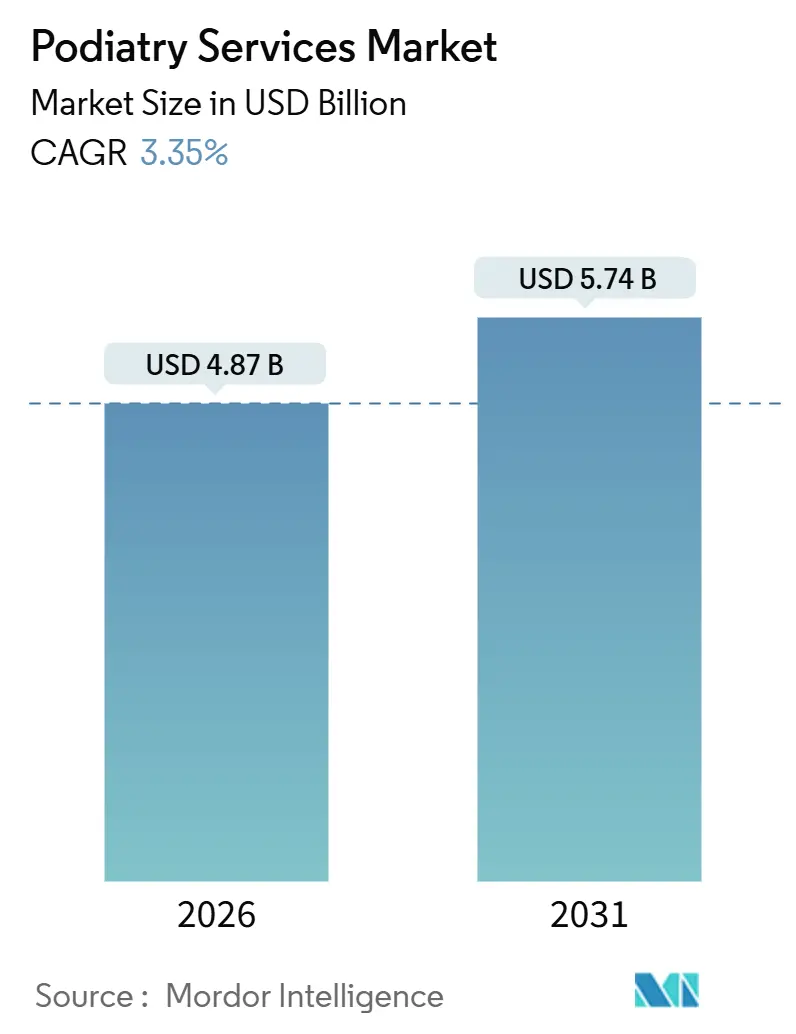

| Marktgröße (2026) | 4.87 Milliarden US-Dollar |

| Marktgröße (2031) | 5.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Podiatrie-Dienstleistungsmarkt Analyse von Mordor Intelligence

Die Größe des Podiatrie-Dienstleistungsmarkts wird im Jahr 2026 auf 4,87 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,74 Milliarden USD erreichen, bei einer CAGR von 3,35 % während des Prognosezeitraums (2026–2031).

Die robuste Nachfrage resultiert aus diabetesbedingten Fußkomplikationen, einer alternden Bevölkerung mit Mobilitätsstörungen sowie der Konsolidierung durch Private-Equity-Gesellschaften, die Einzelpraxen zu regionalen Netzwerken zusammenführt. Anbieter, die 3D-gedruckte Orthesen, ferngestützte Wundüberwachung und KI-gestützte Pflegekoordination integrieren, erweitern ihr Leistungsangebot, steigern den durchschnittlichen Umsatz pro Besuch und verbessern ihre Verhandlungsposition gegenüber Kostenträgern. Gleichzeitig bremsen Erstattungsdruck und Fachkräftemangel außerhalb der Großstädte die Expansion, was Hub-and-Spoke-Klinikmodelle und einen verstärkten Einsatz von Podiatrie-Assistenzkräften auf mittlerem Qualifikationsniveau begünstigt. Mittelgroße Praxen, die Instrumente des Bevölkerungsgesundheitsmanagements einsetzen, übertreffen Mitbewerber, die weiterhin auf hochvolumige Routineversorgung angewiesen sind, während ambulante Krankenhausabteilungen ihren Marktanteil durch gebündelte Leistungsangebote und integrierte Überweisungsströme verteidigen.

Wichtigste Erkenntnisse des Berichts

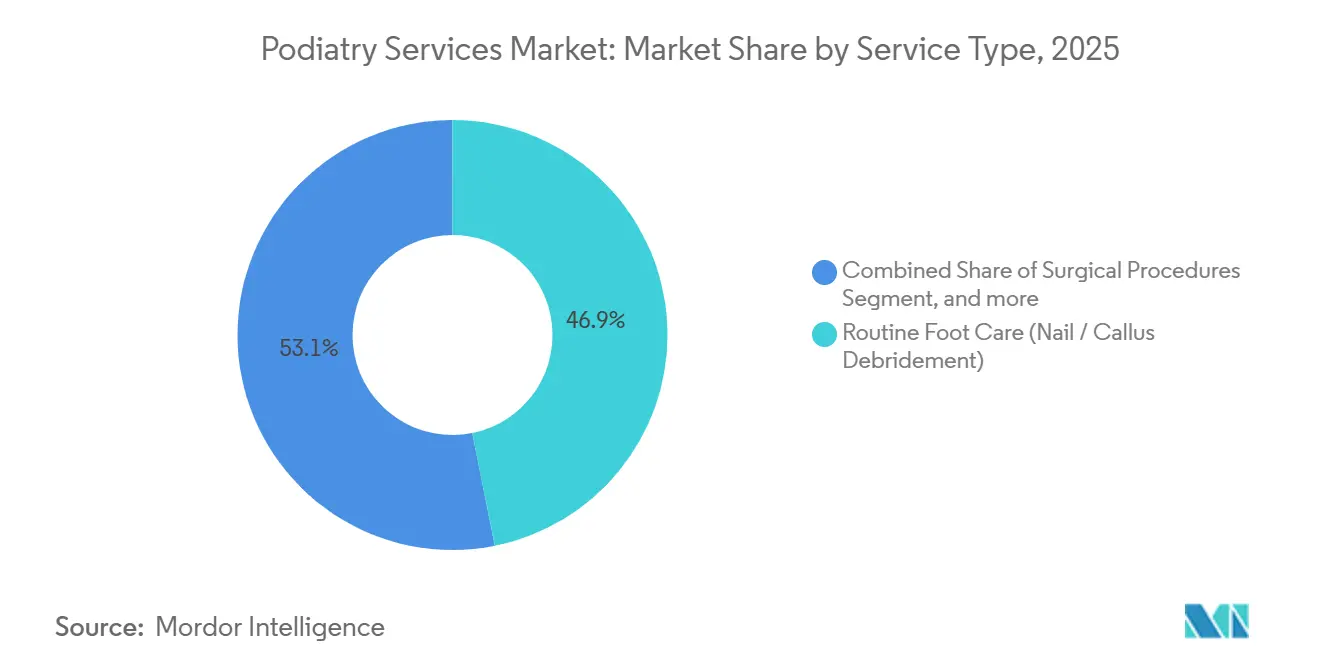

- Nach Dienstleistungsart entfiel 2025 ein Anteil von 46,87 % auf die routinemäßige Fußpflege, während die Sportpodiatrie bis 2031 mit einer CAGR von 5,43 % wachsen soll.

- Nach Patientendemografie entfielen 2025 51,23 % auf Erwachsene, während das pädiatrische Segment bis 2031 mit einer CAGR von 6,22 % wächst.

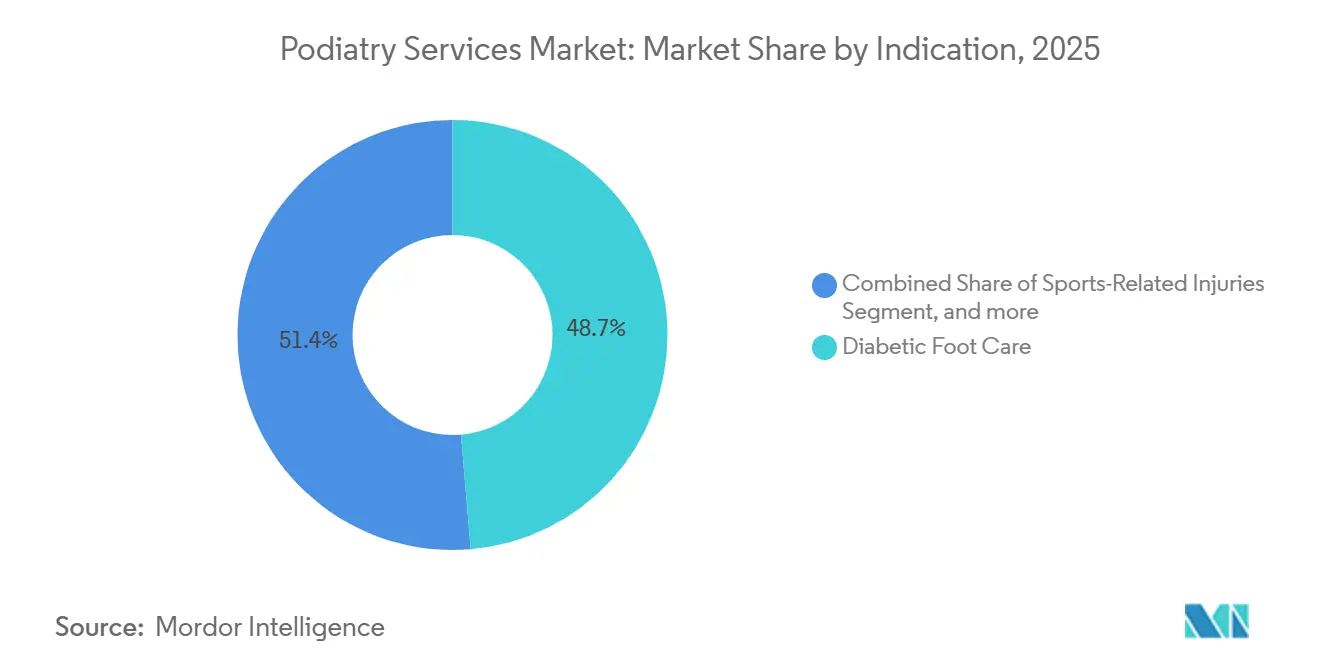

- Nach Indikation entfiel 2025 ein Anteil von 48,65 % auf die diabetische Fußpflege, und sportbedingte Verletzungen wachsen bis 2031 mit einer CAGR von 5,76 %.

- Nach Versorgungsumfeld entfielen 2025 55,43 % auf ambulante Krankenhausabteilungen, während häusliche Pflege und gemeindenahe Dienste bis 2031 voraussichtlich mit einer CAGR von 6,43 % wachsen werden.

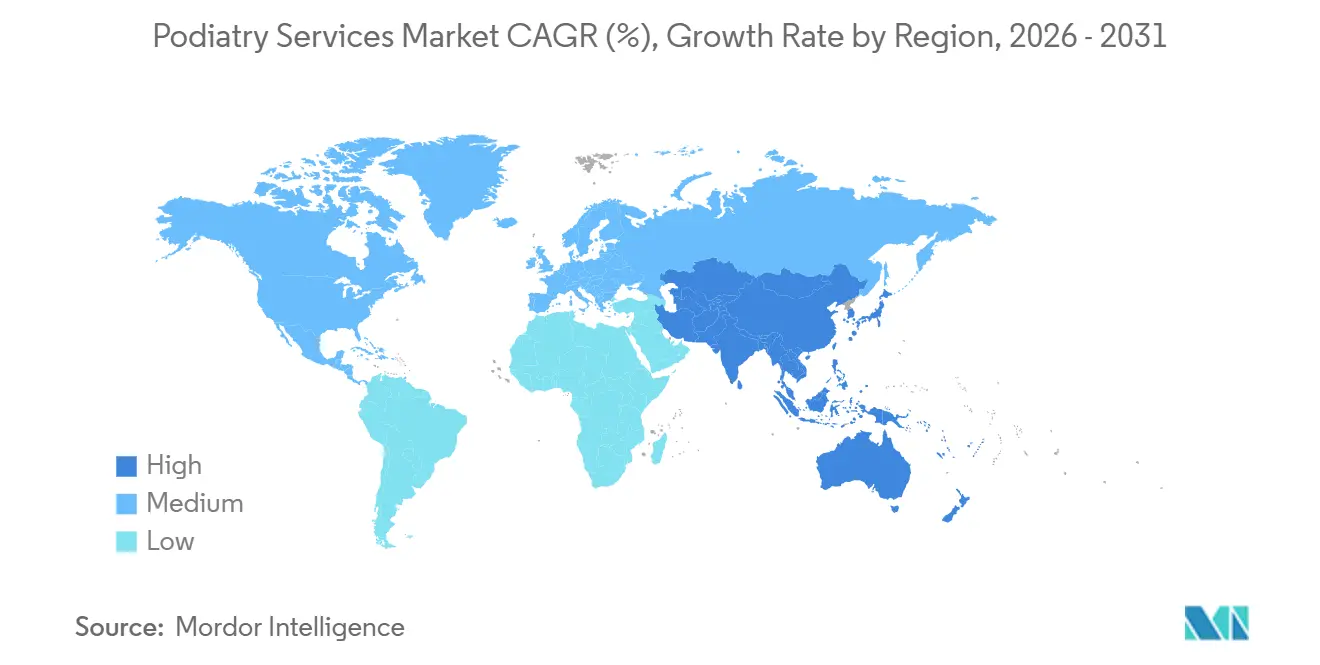

- Nach Geografie führte Nordamerika 2025 mit einem Anteil von 41,99 %, und für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 4,65 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Podiatrie-Dienstleistungsmarkt

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen (Diabetes, Arthritis, Adipositas) | +1.2% | Global, mit höchster Intensität in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und mobilitätsbedingte Fußerkrankungen | +0.9% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu präventiver Fußpflege und Frühintervention | +0.5% | Nordamerika, Australien, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Ausweitung des Versicherungsschutzes und wertbasierter Versorgungsmodelle | +0.4% | Vereinigte Staaten (Medicare Advantage, Medicaid-Erweiterungsstaaten), Kanada | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Diagnostik und bei 3D-Orthesen | +0.3% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Durch Private Equity getriebene Konsolidierung zur Erweiterung von Kliniknetzwerken | +0.2% | Vereinigte Staaten, Kanada, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Erkrankungen treibt die Inanspruchnahme von Podiatrie-Leistungen im großen Maßstab

Diabetes bleibt der primäre Volumenkatalysator: 40,1 Millionen Amerikaner lebten 2024 mit der Erkrankung, und 15 % bis 25 % von ihnen werden im Laufe ihres Lebens voraussichtlich Fußgeschwüre entwickeln. Jährliche umfassende Fußuntersuchungen sind nun in den Versorgungsstandards 2025 verankert und sichern Podiatrie-Kliniken wiederkehrende Besuche. Adipositas und Arthritis verstärken die Pathologie, indem sie den Plantardruck erhöhen und die Gelenkflexibilität verringern, was die Nachfrage nach Orthesenversorgung und ambulanten Operationen steigert. Jede Begleiterkrankung schichtet inkrementelle Einnahmen auf, erfordert jedoch auch eine multidisziplinäre Koordination, die kleine Praxen nicht ohne Weiteres leisten können. Konsolidierte Gruppen, die mit Wundpflegepflegekräften und Physiotherapeuten besetzt sind, können Leistungen bündeln, nachgelagerte Kosten senken und wertbasierte Verträge mit Kostenträgern abschließen, die Ergebnisse der Geschwürprävention honorieren.

Alternde Bevölkerung und Mobilitätsstörungen erweitern den adressierbaren Markt

Die globale Kohorte der Erwachsenen ab 60 Jahren soll bis 2030 auf 1,4 Milliarden anwachsen, und mehr als 80 % der in Sturzpräventionskliniken vorgestellten Patienten weisen Fußprobleme auf. Zehenmuskelsschwäche, Hallux valgus und Sprunggelenksteifigkeit beeinträchtigen die Gangstabilität, erhöhen das Frakturrisiko und führen zu Überweisungen an Podiatriker für biomechanische Beurteilungen. US-amerikanische Initiativen wie STEADI schließen die Fußgesundheit als modifizierbaren Sturzrisikofaktor ein und leiten geriatrische Patienten früher im Krankheitsverlauf zur Podiatrie. Japan und Südkorea spiegeln diesen Trend wider, sehen sich jedoch außerhalb von Tokio und Seoul mit einem Mangel an Klinikern konfrontiert, während Australiens National Disability Insurance Scheme den Zugang zur Podiatrie für ältere, selbstständig lebende Erwachsene unterstützt. Anbieter, die Fußpflege in multidisziplinäre geriatrische Teams einbetten, sichern längere Pflegeepisoden und verbessern die Patientenbindung.

Präventive Fußpflege und Frühintervention verändern den Umsatzmix

Medicare Advantage hat 2024 und 2025 die Leistungen für routinemäßige Fußpflege für diabetische Leistungsempfänger ausgeweitet, die Eigenkosten gesenkt und die Besuchshäufigkeit erhöht. Öffentliche Aufklärungskampagnen betonen die Bedeutung der Früherkennung pädiatrischer Fußabnormitäten und legitimieren den Einsatz von maßgefertigten Orthesen und Physiotherapie vor der Knochenreife. Freizeitsportler verlangen zunehmend Ganganalysen und maßgefertigte Einlagen – ein Trend, der durch Studien gestützt wird, die eine Laufverletzungsinzidenz von bis zu 79,3 % in Abhängigkeit von Laufleistung und Schuhwerk zeigen. Wellnessorientierte Leistungen diversifizieren die Einnahmen und mindern das Erstattungsrisiko, sind jedoch stärker auf Selbstzahler und private Krankenversicherungen als auf Medicare angewiesen.

Technologische Fortschritte in der Diagnostik und bei 3D-Orthesen steigern die Präzision

Die FDA erteilte 2024 die Zulassung für den Albert 3DFit Scanner, der eine präzise Erfassung der Fußgeometrie und eine schnelle Orthesenherstellung mittels additiver Fertigung ermöglicht[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „510(k)-Zulassung für den Albert 3DFit Scanner”, fda.gov. Der Druck mit variabler Dichte ermöglicht eine individuelle Druckumverteilung, die herkömmliche Fräsverfahren nicht erreichen können. Digitale Druckwärmekarten machen Pathologien für Patienten sichtbar und erhöhen die Compliance bei der Orthesennutzung. Die Fernpatientenüberwachungscodes 99453, 99454 und 99457 vergüten Podiatriker, die die Wundheilung zwischen den Besuchen überwachen, und unterstützen das Wachstum der häuslichen Pflege. Plattformen wie Navina kennzeichnen Patienten, bei denen Untersuchungen überfällig sind, automatisieren die Kontaktaufnahme und erhöhen die Erfassungsrate präventiver Versorgung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Druck auf Erstattungen und Gebührenordnungen | −0.6% | Vereinigte Staaten, Vereinigtes Königreich, Kanada | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Podiatrikern in ländlichen Gebieten | −0.4% | Ländliche Gebiete der Vereinigten Staaten, Kanada, Australien, Indien | Langfristig (≥ 4 Jahre) |

| Regulatorische Kontrolle von fortschrittlichen Wundpflegeprodukten | −0.3% | Vereinigte Staaten, Europäische Union, Australien | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Hausärzte und orthopädische Anbieter | −0.2% | Global, am stärksten in ländlichen und einkommensschwachen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungsdruck und Anpassungen der Gebührenordnung schränken die Margen ein

Die Ärztliche Gebührenordnung 2026 sah eine Kürzung von 2,83 % für bestimmte Evaluierungs- und Managementcodes vor, was die Podiatrie-Einnahmen direkt schmälert. Private Versicherer spiegelten die Kürzung wider und indexierten ihre eigenen Gebührenordnungen an Medicare-Benchmarks. Eine fehlerhafte Zahlungsquote von 11,2 % im Jahr 2024 veranlasste intensive Prüfungen und zwang kleinere Kliniken, Ressourcen für Compliance-Aktivitäten umzuleiten. Wertbasierte Verträge bieten ein höheres Umsatzpotenzial, erfordern jedoch robuste Datenanalysen und Risikomanagement, was die Attraktivität von Skalierung verstärkt.

Fachkräftemangel in ländlichen und unterversorgten Gebieten schränkt den Zugang ein

Etwa 70 % der rund 15.000 praktizierenden Podiatriker in den Vereinigten Staaten konzentrieren sich in städtischen Gebieten, sodass viele ländliche Landkreise überhaupt keinen Anbieter haben. Das mittlere Anbieteralter übersteigt nun 55 Jahre, was auf eine bevorstehende Rentierungswelle hindeutet. Telemedizin erweitert die Reichweite für Nachsorgetermine, kann jedoch persönliche Eingriffe wie Nagelentfernung oder Injektionen nicht ersetzen. Ähnliche Lücken bestehen im regionalen Australien trotz langjähriger gesetzlicher Anerkennung des Berufs, während Indien weniger als 1.000 Podiatriker für eine Bevölkerung von über 1,4 Milliarden ausbildet. Hub-and-Spoke-Kliniken, die mit Assistenzkräften und Nurse Practitioners besetzt sind, bieten eine Übergangslösung, überbrücken die Versorgungslücke jedoch nicht vollständig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Chirurgische Eingriffe gewinnen an Bedeutung, während die Routineversorgung zur Massenware wird

Die routinemäßige Fußpflege hielt 2025 einen Anteil von 46,87 % am Podiatrie-Dienstleistungsmarkt – ein Beleg für ihre hohe Volumen- und geringe Komplexitätsnatur. Allerdings haben Gebührenordnungskürzungen und die Neueinstufung von Erhaltungsbesuchen durch Kostenträger die Margen gedrückt. Chirurgische Eingriffe gewinnen einen größeren Anteil am Umsatz, da minimalinvasive Techniken die Erholungszeiten verkürzen und die Patientenakzeptanz steigern. Ambulante Bunionektomien und Hammerzehenkorrekturen am selben Tag, die früher im Krankenhaus durchgeführt wurden, finden nun in spezialisierten ambulanten Zentren statt, was den Kandidatenpool erweitert und den Durchsatz verbessert. Praxen, die in chirurgische Räume und fluoroskopische Bildgebung investieren, verbessern den Umsatz pro Quadratmeter und erzielen höhere Überweisungsraten von orthopädischen Partnern. Die am schnellsten wachsende Nische in diesem Segment ist die Sportpodiatrie, die bis 2031 voraussichtlich mit einer CAGR von 5,43 % wachsen wird, angetrieben durch steigende sportliche Beteiligung und die breite Verfügbarkeit von Bewegungserfassungs-Ganglabors[2]Journal of Orthopaedic & Sports Physical Therapy, „Laufverletzungsinzidenz 2024”, jospt.org. Kliniken, die biomechanische Beurteilungen mit der Orthesenherstellung vor Ort bündeln, differenzieren ihre Marke und erschließen diskretionäre Verbraucherausgaben.

Die Einführung von 3D-Druckern, wie HPs Multi Jet Fusion-Plattform, hat die Durchlaufzeit für Orthesen von drei Wochen auf bis zu drei Tage verkürzt. Digitale Bibliotheken ermöglichen es Klinikern, Orthesendesigns zu speichern und anzupassen, was Nachbestellungen erleichtert und kassenzahlungsbasierte Einnahmen skaliert. Gleichzeitig liefern geriatrische Fußpflegeprogramme, die mit Sturzpräventionsinitiativen verknüpft sind, stabile Medicare-Volumina. Zusammen verlagern diese Kräfte den Podiatrie-Dienstleistungsmarkt hin zu Leistungen mit höherem Schweregrad und höheren Margen und vergrößern die Lücke zwischen technologiegestützten Gruppen und traditionellen Hochdurchsatzpraxen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Patientendemografie: Pädiatrische Versorgung gewinnt an Dynamik

Erwachsene kontrollierten 2025 mit 51,23 % den Podiatrie-Dienstleistungsmarkt, begünstigt durch Diabetes und berufsbedingte Fußerkrankungen. Die geriatrische Kohorte erzielt zwar ein langsameres Volumenwachstum, weist jedoch den höchsten Umsatz pro Patient auf, bedingt durch mehrere Begleiterkrankungen und Erweiterungen der Medicare-Leistungen. Pädiatrische Besuche steigen jedoch bis 2031 mit einer CAGR von 6,22 % und übertreffen damit alle anderen demografischen Gruppen. Eltern erkennen nun den Wert der frühzeitigen Korrektur von Plattfüßen, Zehengang und Einwärtsgang und verschieben das Paradigma vom abwartenden Beobachten hin zur proaktiven Intervention. Kliniken mit spielfreundlichen Wartezimmern und kindergerechten Ganganalyse-Geräten gewinnen Überweisungen von Kinderärzten.

Private Versicherer in wohlhabenden Vororten übernehmen zunehmend die Kosten für maßgefertigte Orthesen für Kinder, wenn diese zur Vorbeugung künftiger Erkrankungen des Bewegungsapparats verschrieben werden. In einkommensschwachen Bevölkerungsgruppen hängt der Zugang von der Medicaid-Beteiligung ab, die viele Anbieter aufgrund niedriger Erstattungssätze ablehnen. Gruppenpraxen, die Kopfpauschalen-Verträge akzeptieren, können pädiatrische Patienten durch margenstärkere Erwachsenenleistungen quersubventionieren, lebenslange Loyalität von Familien gewinnen und lokales Markenkapital festigen.

Nach Indikation: Sportbedingte Verletzungen beschleunigen die Umsatzdiversifizierung

Die diabetische Fußpflege machte 2025 48,65 % des Marktumsatzes aus und unterstreicht die vorhersehbare Nachfrage im Einklang mit Medicare- und Kostenträgerrichtlinien. Sportbedingte Verletzungen stechen jedoch mit einer CAGR von 5,76 % bis 2031 hervor, da die Beteiligung an Lauf-, Rad- und Hallensportarten zunimmt[3]Journal of Foot and Ankle Surgery, „Minimalinvasive Vorfußchirurgie 2025”, jfas.org. Diese Verletzungen umfassen Plantarfasziitis, Achillestendinopathie und Stressfrakturen – Erkrankungen, die eine mehrfache Rehabilitationsbehandlung und maßgefertigte Orthesen erfordern. Anbieter haben reagiert, indem sie zertifizierte Pedorthisten und Physiotherapeuten rekrutiert haben, um eine End-to-End-Behandlung im eigenen Haus anzubieten, was die Patientenbindung und Nebeneinnahmen steigert.

Strukturelle Abnormitäten wie Hallux valgus und Hammerzehen bleiben eine stetige Quelle für elektive Operationsvolumina. Pilzinfektionen gewinnen in Form von 2024 zugelassenen Lasertherapiegeräten Behandlungsalternativen, die Patienten ansprechen, die orale Antimykotika scheuen. Die Diversifizierung über Indikationen hinweg dämpft die Umsatzvolatilität, die mit einem einzelnen Erstattungsregime verbunden ist, und unterstützt einen erweiterten Kostenträgermix, der Berufsunfähigkeitsversicherungen und selbstzahlende Sportler einschließt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Versorgungsumfeld: Häusliche Pflege gewinnt unter wertbasierten Anreizen an Boden

Ambulante Krankenhausabteilungen machten 2025 55,43 % des Marktumsatzes aus, angetrieben durch integrierte Diagnostik und gebündelte Einrichtungsgebühren. Sie verlieren jedoch Marktanteile an häusliche Pflege und gemeindenahe Dienste, die bis 2031 voraussichtlich mit einer CAGR von 6,43 % wachsen werden, da das Centers for Medicare & Medicaid Services die Erstattung für die Fernpatientenüberwachung ausweitet. Programme für diabetische Fußgeschwüre, die Wundpflegepflegekräfte zu Patienten nach Hause schicken, reduzieren Wiederaufnahmen und erzielen höhere Pro-Mitglieds-Gebühren im Rahmen von Medicare Advantage-Plänen. Unabhängige Podiatrie-Kliniken reagieren, indem sie telemedizinische Nachsorgetermine und mobile Wundpflegefahrzeuge hinzufügen und feste Standortverbindlichkeiten wie Miete in variable Kosten umwandeln.

Die Größe des Podiatrie-Dienstleistungsmarkts für häusliche Pflegelösungen soll stetig steigen, da Kostenträger Anreize auf Versorgungsortverschiebungen ausrichten. Kliniken, die KI-Plattformen nutzen, die Versorgungslücken kennzeichnen, können Patienten aus der Ferne triagieren und Hausbesuche nur bei Bedarf planen, was die Kapazität der Kliniker schont und die Auslastungsraten verbessert. Diese betrieblichen Effizienzgewinne helfen kleineren Anbietern, dem Margendruck standzuhalten und gleichzeitig den Zugang für ländliche und hochselbstbehaltende Patientengruppen zu erweitern.

Geografische Analyse

Nordamerika erwirtschaftete 2025 41,99 % des globalen Umsatzes, gestützt durch die 40,1 Millionen Diabetiker in den Vereinigten Staaten und rund 15.000 praktizierende Podiatriker. Private-Equity-Zuflüsse bleiben stark: Beyond Podiatry wurde 2024 für 87 Millionen USD verkauft, während Upperline Health 2025 12,2 Millionen USD aufnahm, um das Klinikwachstum und den Rollout von KI-Plattformen zu finanzieren. Die provinziellen Gesundheitspläne Kanadas erstatten Podiatrie nur für diabetische Versorgung, doch ein wachsender Privatzahlungssektor trägt nationale Ketten wie BioPed Footcare. Mexikos aufkeimende Szene stützt sich auf Eigenausgaben und Medizintourismus aus Grenzstaaten, was auf künftiges Aufwärtspotenzial hindeutet, wenn die Versicherungsabdeckung zunimmt.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 4,65 % bis 2031, angetrieben durch Australiens ausgereiften Regulierungsrahmen und den 94-Klinik-Fußabdruck von Healthia Limited. China und Indien verbinden eine steigende Diabetesprävalenz mit einem gravierenden Mangel an ausgebildeten Podiatrikern, was ausländische Anbieter einlädt, Lehrpartnerschaften und Telemedizin-Hubs zu etablieren. Die gesetzliche Anerkennung in Japan und Südkorea unterstützt die Integration in Krankenhaussysteme, doch die hohe städtische Konzentration lässt ältere Menschen in ländlichen Gebieten unterversorgt. Die Größe des Podiatrie-Dienstleistungsmarkts in Australien wächst weiter, da Pacific Equity Partners die Übernahme von Healthia für 360 Millionen USD abschließt und Kapital für die Verdichtung von Kliniken an der Ostküste einbringt.

Europa verzeichnet eine moderate Expansion, da öffentliche Zahlungssysteme im Vereinigten Königreich und in Deutschland das Erstattungswachstum einschränken. Lange Wartezeiten in Kliniken des National Health Service drängen einkommensstärkere Patienten zu privaten Anbietern, die schnelleren Zugang und sportbiomechanische Leistungen anbieten. Südeuropäische Märkte wie Italien und Spanien sind noch untererschlossen, zeigen jedoch eine steigende Privatnachfrage in Ballungsräumen. In Südamerika und dem Nahen Osten ergänzen Podiatrie-Dienstleistungen das breitere orthopädische Angebot in neuen Privatkliniken; der Marktanteil der Podiatrie-Dienstleistungen bleibt jedoch im Vergleich zu orthopädischer Chirurgie und Allgemeinmedizin aufgrund begrenzter Personaltiefe gering.

Wettbewerbslandschaft

Die 10 größten US-amerikanischen Podiatrie-Plattformen machen etwa 20 % des nationalen Umsatzes aus, was auf eine moderate Marktfragmentierung hindeutet. Die Übernahme von Upperline Health durch Extremity Healthcare im Jahr 2023 brachte 150 Anbieter unter ein Dach und integrierte Wundpflegeprotokolle und zentrale Compliance-Einheiten. Balance Health fusionierte im selben Jahr mit Weil Foot & Ankle Institute und versammelte mehr als 160 Anbieter in sieben Bundesstaaten, was Verhandlungsmacht gegenüber Kostenträgern schafft. Konsolidatoren priorisieren zusammenhängende geografische Fußabdrücke, um die Überweisungserfassung zu maximieren und IT-Infrastrukturkosten zu amortisieren. Niedergelassene Ärzte behalten eine starke lokale Loyalität, spüren jedoch Druck durch Prüfungen, höhere Haftpflichtprämien und Anforderungen an Technologieinvestitionen.

Technologie ist der wichtigste Differenzierungsfaktor. Upperline Health setzt KI-gestützte Versorgungslückenanalyse ein, um überfällige diabetische Patienten zu identifizieren, während Healthia Limited in Australien Programme zur Fernwundüberwachung im Rahmen von Verträgen des National Health Service in Wales erprobt. Kliniken, die 3D-Scanner für das Orthesendesign installieren, wandeln einen größeren Anteil der Besuche in kassenzahlungsbasierte Geräteverkäufe um und steigern die Margen. Regulatorische Kontrolle rund um fehlerhafte Abrechnung begünstigt große Gruppen mit dedizierten Compliance-Teams; Einzelpraktiker sind einem unverhältnismäßig hohen Prüfungsrisiko ausgesetzt. Unternehmen, die Bevölkerungsgesundheitsanalysen beherrschen, sind die wahrscheinlichsten Käufer im laufenden Konsolidierungswettbewerb.

Aufkommende Nischen bieten Wachstumsspielraum. Pädiatrische Podiatrie bleibt aufgrund niedriger Erstattungen und begrenzter Subspezialitätsausbildung unterversorgt und schafft einen weißen Fleck für Kliniken, die sich auf junge Sportler und Patienten mit strukturellen Abnormitäten spezialisieren. Sportpodiatrie spricht selbstzahlende Verbraucher und betriebliche Wellnessprogramme an, die die Ausfallzeiten der Mitarbeiter durch Verletzungen reduzieren möchten. Praxen, die sich über diese Nischen hinweg diversifizieren, sichern sich gegen Erstattungskürzungen in der diabetischen Wundversorgung ab und positionieren sich für Wachstum bei wellnessorientierten Gesundheitsausgaben.

Marktführer im Podiatrie-Dienstleistungsbereich

US Foot & Ankle Specialists (USFAS)

Upperline Health

Healthia Limited (My FootDr)

Kaiser Permanente Podiatry Services

Village Podiatry Centers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: FisioReact, das Unternehmen, das den Zugang zu häuslichen Gesundheitsdienstleistungen revolutioniert, übernahm FisioVen, ein in Madrid ansässiges Unternehmen, das häusliche Physiotherapiedienstleistungen anbietet.

- November 2024: Alliance Mobile Medical Services, LLC, ein von Ärzten geführter Anbieter fortschrittlicher Wund- und Podiatriepflege, nahm den Betrieb in San Antonio und dem Dallas–Fort Worth Metroplex auf. Die Organisation bringt Behandlungen in Krankenhausqualität direkt zu Patienten in Pflegeheimen, betreuten Wohneinrichtungen und häuslichen Umgebungen – und schließt damit eine seit langem bestehende Lücke in der Zugänglichkeit und Kontinuität der Versorgung.

Berichtsumfang des globalen Podiatrie-Dienstleistungsmarkts

Gemäß dem Berichtsumfang konzentrieren sich Podiatrie-Dienstleistungen auf die Diagnose, Behandlung und Prävention von Fuß- und Sprunggelenkerkrankungen. Sie befassen sich mit Problemen wie Verletzungen, Deformitäten, Infektionen und chronischen Erkrankungen wie Diabetes. Podiatriker geben auch Schuhberatung und führen bei Bedarf chirurgische Eingriffe durch.

Der Podiatrie-Dienstleistungsmarkt ist segmentiert nach Dienstleistungsart (Routinemäßige Fußpflege, Chirurgische Eingriffe, Sportpodiatrie und Sonstige Dienstleistungsarten), Patientendemografie (Pädiatrisch, Erwachsene und Geriatrisch), Indikation (Diabetische Fußpflege, Sportbedingte Verletzungen, Strukturelle Abnormitäten und Pilz-/Infektionskrankheiten), Versorgungsumfeld (Ambulante Krankenhausversorgung, Podiatrie-Kliniken und Häusliche Pflege) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Routinemäßige Fußpflege (Nagel-/Hornhautentfernung) |

| Chirurgische Eingriffe (Vorfuß / Rückfuß) |

| Sportpodiatrie |

| Sonstige Dienstleistungsarten (Geriatrische Fußpflege; Orthesen & Biomechanik) |

| Pädiatrisch |

| Erwachsene |

| Geriatrisch |

| Diabetische Fußpflege |

| Sportbedingte Verletzungen |

| Strukturelle Abnormitäten |

| Pilz- / Infektionskrankheiten |

| Ambulante Krankenhausabteilungen |

| Podiatrie-Kliniken & Arztpraxen |

| Häusliche Pflege & Gemeindenahe Dienste |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungsart | Routinemäßige Fußpflege (Nagel-/Hornhautentfernung) | |

| Chirurgische Eingriffe (Vorfuß / Rückfuß) | ||

| Sportpodiatrie | ||

| Sonstige Dienstleistungsarten (Geriatrische Fußpflege; Orthesen & Biomechanik) | ||

| Nach Patientendemografie | Pädiatrisch | |

| Erwachsene | ||

| Geriatrisch | ||

| Nach Indikation | Diabetische Fußpflege | |

| Sportbedingte Verletzungen | ||

| Strukturelle Abnormitäten | ||

| Pilz- / Infektionskrankheiten | ||

| Nach Versorgungsumfeld | Ambulante Krankenhausabteilungen | |

| Podiatrie-Kliniken & Arztpraxen | ||

| Häusliche Pflege & Gemeindenahe Dienste | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Podiatrie-Dienstleistungsmarkt heute?

Die Größe des Podiatrie-Dienstleistungsmarkts beträgt 4,87 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 5,74 Milliarden USD erreichen.

Welche Dienstleistungsart wächst in der Podiatrie am schnellsten?

Die Sportpodiatrie führt das Wachstum an und expandiert bis 2031 mit einer prognostizierten CAGR von 5,43 %.

Warum investieren Private-Equity-Gesellschaften in Podiatrie-Kliniken?

Die Konsolidierung schafft regionale Netzwerke, die bessere Kostenträgerverträge aushandeln, Compliance-Kosten verteilen und Technologien wie KI-gestützte Versorgungslückenanalyse im großen Maßstab einsetzen können.

Wie verändert Technologie den Betrieb von Podiatrie-Praxen?

3D-Fußscanner, additive Fertigung für Orthesen und Codes für die Fernwundüberwachung ermöglichen eine schnellere Gerätelieferung, eine bessere Patienteneinbindung und neue Einnahmequellen.

Welche Region bietet außerhalb Nordamerikas das größte Wachstumspotenzial?

Der Asien-Pazifik-Raum, angeführt von Australien, soll bis 2031 eine CAGR von 4,65 % erzielen, bedingt durch gesetzliche Anerkennung, steigende Diabetesprävalenz und Private-Equity-Kapitalzuflüsse.

Welche regulatorischen Drücke beeinflussen die Podiatrie-Erstattung?

Gebührenordnungskürzungen von 2,83 % in der Ärztlichen Gebührenordnung 2026 und eine fehlerhafte Zahlungsprüfungsrate von 11,2 % engen die Margen ein und erhöhen die Compliance-Kosten.

Seite zuletzt aktualisiert am: