Marktgröße und Marktanteil für Druckluft-Energiespeicherung (CAES)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.33 Milliarden US-Dollar |

| Marktgröße (2031) | 10.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.62% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Druckluft-Energiespeicherung (CAES) von Mordor Intelligence

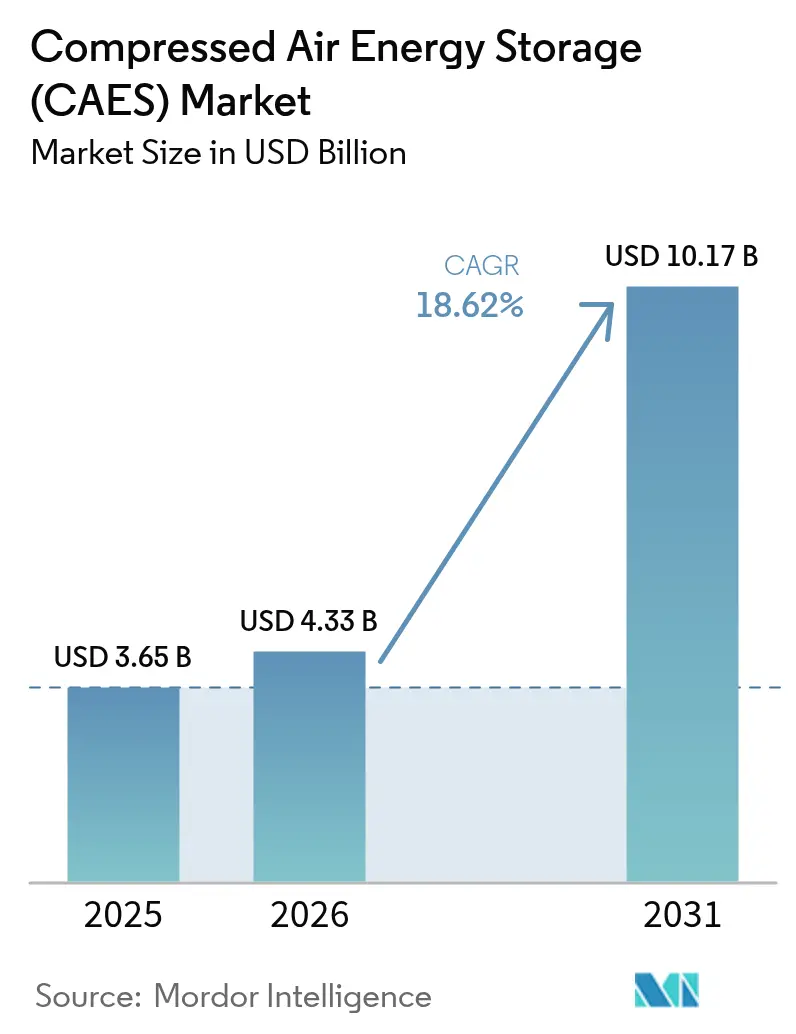

Die Marktgröße für Druckluft-Energiespeicherung (CAES) wird im Jahr 2026 auf 4,33 Milliarden USD geschätzt, ausgehend vom Wert von 3,65 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 10,17 Milliarden USD zeigen, wachsend mit einer CAGR von 18,6 % über den Zeitraum 2026–2031.

Vorgaben für Langzeitspeicherung, staatliche Darlehensbürgschaften und die wachsende Lücke zwischen Erzeugungsspitzen aus erneuerbaren Energien und dem abendlichen Nachfrageprofil stützen diese rasche Expansion. Versorgungsunternehmen dominieren weiterhin die Beschaffung, doch Rechenzentrumsbetreiber und Eigentümer von Bergbaustandorten entwickeln sich zu einflussreichen Käufern. Salzkavernenspeicher bleiben die gängige Speicherkonfiguration, doch Hartgestein- und Bergbaukaverne gewinnen an Bedeutung, da Entwickler stillgelegte Infrastrukturen umnutzen. Wettbewerbsdruck durch sinkende Batteriekosten hält im Bereich von Anwendungen unter 8 Stunden an; der Markt für Druckluft-Energiespeicherung (CAES) verfügt jedoch über einen strukturellen Kostenvorteil bei Projekten mit einer Dauer von ≥ 8 Stunden, insbesondere bei solchen, die mit Power-to-Wasserstoff-Initiativen verknüpft sind. Intensivierte Forschung und Entwicklung im Bereich Wärmemanagement und KI-basierte Einsatzoptimierung hebt den Wirkungsgrad des Hin- und Rückwegs auf bis zu 75 % und positioniert die Druckluft-Energiespeicherungsbranche als glaubwürdige emissionsfreie Alternative zu gasbetriebenen Spitzenlastkraftwerken.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie entfiel auf das diabatische Segment im Jahr 2025 ein Marktanteil von 49,75 % am Markt für Druckluft-Energiespeicherung (CAES), während adiabatische Systeme bis 2031 voraussichtlich mit einer CAGR von 22,10 % wachsen werden.

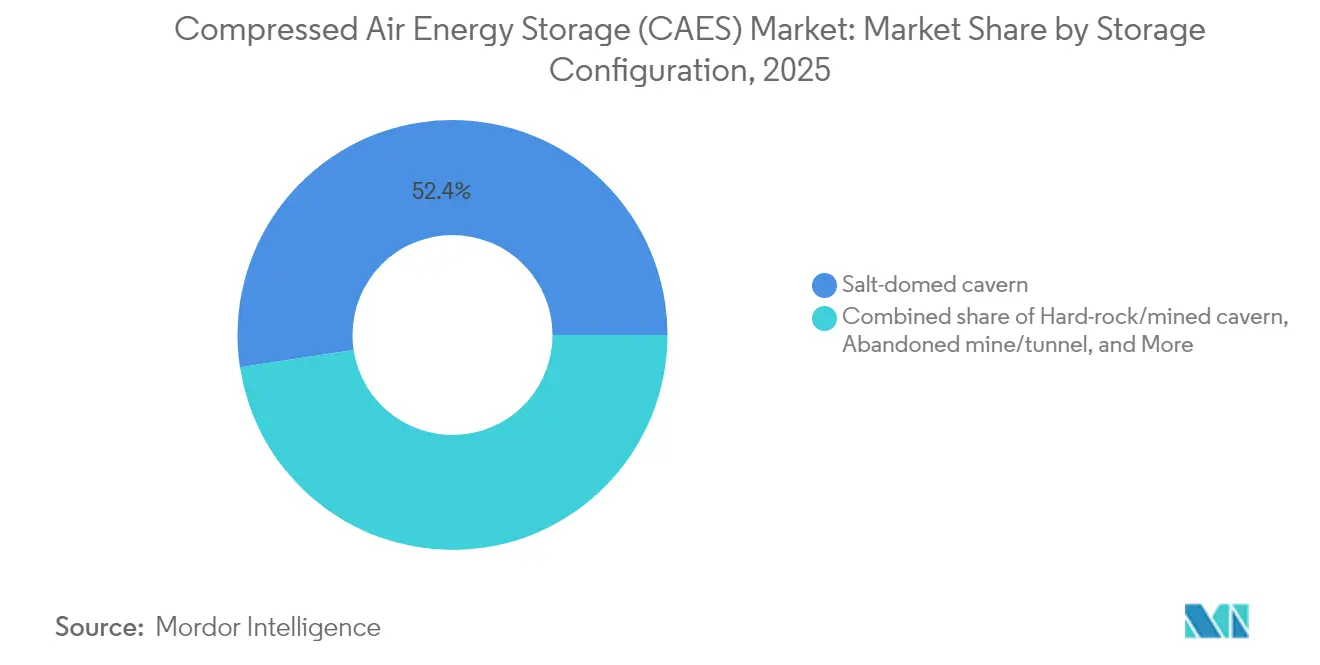

- Nach Speicherkonfiguration entfielen auf Salzkavernenspeicher im Jahr 2025 52,40 % der Marktgröße für Druckluft-Energiespeicherung (CAES), und Hartgestein-/Bergbaukaverne werden voraussichtlich im Prognosezeitraum mit einer CAGR von 24,80 % wachsen.

- Nach Leistungskapazität entfielen auf Installationen mit mehr als 100 MW im Jahr 2025 ein Marktanteil von 68,20 % am Markt für Druckluft-Energiespeicherung (CAES), während mittelgroße Einheiten (10 bis 100 MW) mit einer CAGR von 25,30 % expandieren.

- Nach Anwendung führte die Erneuerbare-Energie-Integrationssicherung mit einem Anteil von 37,40 % am Markt im Jahr 2025, während Power-to-X-Wasserstoffhybride bis 2031 voraussichtlich mit einer CAGR von 33,20 % wachsen werden.

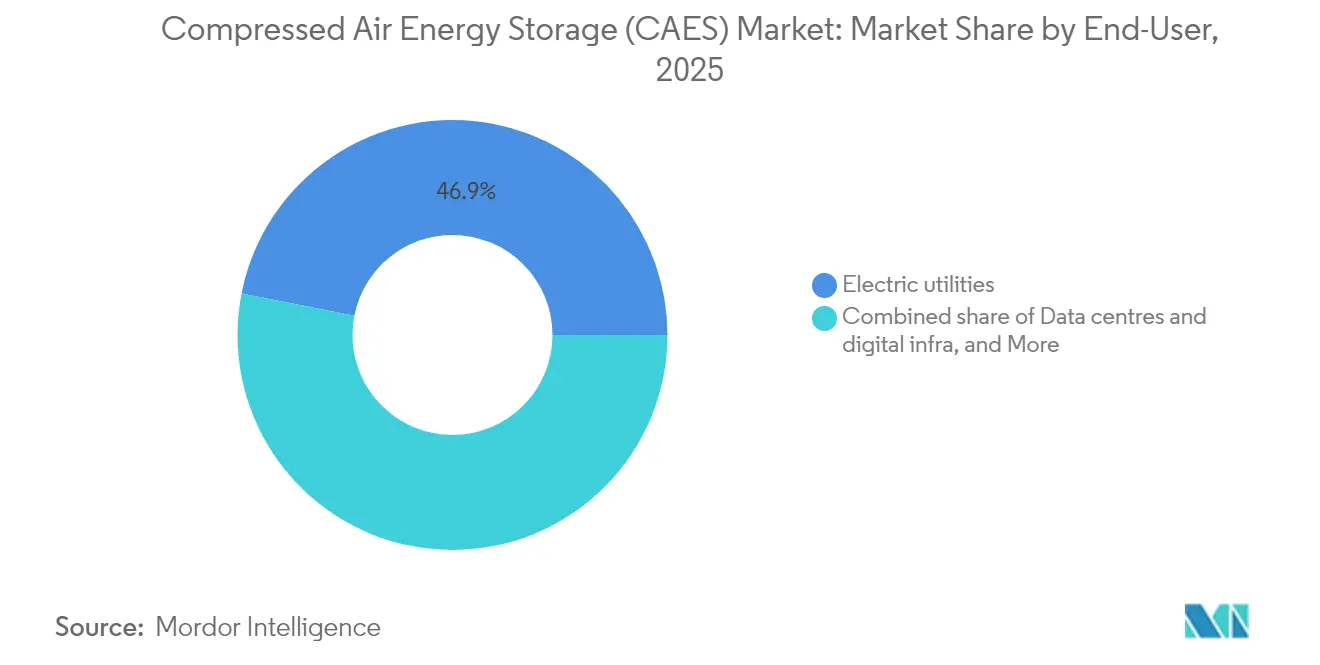

- Nach Endnutzer hielten Elektrizitätsversorgungsunternehmen im Jahr 2025 einen Umsatzanteil von 46,90 %, während Rechenzentren und digitale Infrastruktur bis 2031 voraussichtlich mit einer CAGR von 31,40 % wachsen werden.

- Nach Geografie ist Europa auf Kurs, bis 2031 die schnellste CAGR von 27,10 % zu verzeichnen, auch wenn Nordamerika im Jahr 2025 einen Umsatzanteil von 34,40 % behielt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Druckluft-Energiespeicherung (CAES)

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Vorschriften zur Durchdringung erneuerbarer Energien | +4.2% | Global, mit Schwerpunkt in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Sinkende USD/kWh-Kosten für adiabatische Druckluft-Energiespeicherung (CAES) | +3.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Ausschreibungen für Langzeitspeicherung | +3.1% | Vereinigtes Königreich, Australien, Kalifornien, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Umnutzung erschöpfter Gasfelder für Druckluft-Energiespeicherung (CAES) | +2.7% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| KI-optimiertes Wärmemanagement steigert den Wirkungsgrad des Hin- und Rückwegs | +2.4% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Firmenbezogene 24/7-Ökostrom-Stromlieferverträge treiben Speicherung über 8 Stunden an | +2.1% | Nordamerika, Europa, asiatisch-pazifische Hyperscale-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur Durchdringung erneuerbarer Energien treiben Investitionen in die Netzstabilität an

Vorschriften in Kalifornien, der EU und bestimmten australischen Bundesstaaten verpflichten Versorgungsunternehmen, Langzeitkapazitäten zu sichern, die tägliche Lücken bei erneuerbaren Energien überbrücken können. Allein Kalifornien hat 270 Millionen USD für Nicht-Lithium-Speicher bereitgestellt und ein Ziel von 4 GW für Anlagen mit einer Sechsstunden-Dauer festgelegt, was dem Markt für Druckluft-Energiespeicherung (CAES) eine klare politische Grundlage bietet. Das Kapazitätsobergrenzen-und-Untergrenze-System des Vereinigten Königreichs, das 2025 finalisiert wurde, bietet einen regulierten Einnahmestrom für Anlagen mit Entladefenstern von mehr als 6 Stunden und macht Druckluft-Energiespeicherung (CAES) zu einer bankfähigen Option für Investoren.[1]Ministerium für Energiesicherheit und Netto-Null-Emissionen, „Konsultation zur Kapazitätsobergrenzen-und-Untergrenze für Langzeit-Stromspeicherung”, gov.uk Diese Rahmenbedingungen adressieren direkt die „Entenkurve”, ein Szenario, bei dem die Solarenergieerzeugung steil abfällt, wenn die abendliche Nachfrage steigt und ein Vier- bis Sechsstunden-Defizit entsteht, das Druckluft-Energiespeicherung (CAES) gegenüber Batterien begünstigt. New South Wales in Australien folgte diesem Beispiel und vergab Verträge über 1 GW/13 GWh Langzeitspeicherkapazität, was den Markt für Druckluft-Energiespeicherung (CAES) weiter ausbaut.[2]AEMO Services, „Ergebnisse der NSW-Ausschreibung für Langzeit-Energiespeicherung”, aemoservices.com

Sinkende USD/kWh-Kosten für adiabatische Druckluft-Energiespeicherung (CAES)-Technologie

Fortschritte im Wärmemanagement und standardisierte Turbomaschinen haben die adiabatischen Investitionskosten auf 1.100–1.400 USD pro kW gesenkt, den Wirkungsgrad des Hin- und Rückwegs auf 70–75 % angehoben und einen Großteil der Lücke gegenüber Pumpspeicherkraftwerken geschlossen. Schüttbett-Wärmespeichermodule mit Phasenwechselmaterialien erreichen jetzt eine Energieeffizienz von 61,5 % und amortisieren sich innerhalb von 3,5 Jahren, was einen fossilfreien Betrieb und wiederkehrende Kohlenstoffgutschriften ermöglicht. Neue adiabatische Niedertemperaturdesigns, die bei 90–200 °C betrieben werden, sichern sich dank Anlaufzeiten von unter 90 Sekunden Verträge zur Frequenzregelung. Diese Kosten- und Leistungsverbesserungen positionieren den Markt für Druckluft-Energiespeicherung (CAES) als Mainstream-Wahl für Mehrdienstleistungsportfolios, die Arbitrage, rotierende Reserve und synthetische Trägheit umfassen.

Staatliche Ausschreibungen für Langzeitspeicherung beschleunigen den Ausbau

Wettbewerbliche Ausschreibungsprogramme bieten mehrjährige Verfügbarkeitszahlungen, die die Finanzierung entrisiken. Das Vereinigte Königreich verteilte 69 Millionen GBP an Zuschüssen im ersten Teil des Wettbewerbs für Langzeit-Energiespeicherung und katalysierte damit eine Pipeline von 320 MWh an Druckluft-Energiespeicherung (CAES). Kaliforniens Camp-Pendleton-Pilotprojekt zog einen Zuschuss von 42 Millionen USD für ein 14-Tage-Backup-Projekt an und verdeutlichte die Bereitschaft des Bundesstaates, neuartige Speichertechnologien zu finanzieren. Diese Ausschreibungen schreiben in der Regel eine Entladekapazität von ≥ 8 Stunden vor, was die Vergabepools sofort in Richtung Druckluft-Energiespeicherung (CAES)-Technologie verzerrt und die Schuldendienstspannen der Projekte verringert. Der verstärkte Wettbewerb unter Entwicklern bei Bieterrunden komprimiert auch EPC- und Betriebs- und Wartungsmargen und senkt indirekt die nivellierten Kosten für Folgeprojekte im Markt für Druckluft-Energiespeicherung (CAES).

Umnutzung erschöpfter Gasfelder reduziert Infrastrukturkosten

Die Wiederverwendung erschöpfter Felder verkürzt die Standortvorbereitungszeit um 18–24 Monate und senkt die Kavernenerschließungskosten um 25–35 %. Simulationen der Pennsylvania State University zeigten, dass geothermisch unterstützte Bohrlochsanierungen den Exergiewirkungsgrad um 9,5 % steigern können, während Methan-lecke Bohrlöcher versiegelt werden. Das Norton-Minenkonzept validierte niedrige Migrationsraten in Hartgesteinhohlräumen und bestätigte die Machbarkeit einer mehrere Jahrzehnte langen Betriebsdauer. In China erzielten Kavernen in aufgegebenen Bergwerken einen Wirkungsgrad des Hin- und Rückwegs von 50,31 % und eine Energiedichte von 3,23 kWh/m³, was den Fall für Druckluft-Energiespeicherung (CAES) in Regionen ohne Salzschichten stärkt.

Analyse der Auswirkungen von Hemmfaktoren*

| Hemmfaktor | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Anfangsinvestitionen und lange Amortisationszeit | -2.8% | Global, insbesondere in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Geologische Standortbeschränkungen | -2.3% | Global, außer Regionen mit Salzformationen | Langfristig (≥ 4 Jahre) |

| Preisverfall bei Batterien | -2.1% | Global, mit stärkerem Einfluss bei Kurzzeit-Anwendungen | Langfristig (≥ 4 Jahre) |

| Widerstand der Gemeinschaft gegen Kavernenintegrität und Seismizität | -1.6% | Nordamerika und Europa, lokalisierte Projektauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen schränken den Markteintritt ein

Typische versorgungsgroße Druckluft-Energiespeicherungs-Installationen erfordern 1.600–2.300 USD pro kW für diabatische Ausführungen, wobei die gesamten Projektbudgets 100 Millionen USD übersteigen. Die inflationsbereinigte Baukosten der McIntosh-Anlage verdeutlicht die erhebliche Bilanzbelastung, mit der Entwickler konfrontiert sind.[3]Nationales Labor des Pazifischen Nordwestens, „Kostenbewertung von Druckluft-Energiespeicherungs-Technologien”, pnnl.gov Amortisationszeiträume von vier bis sechs Jahren – selbst für adiabatische Systeme mit 75 % Wirkungsgrad – schneiden im Vergleich zu den zwei- bis dreijährigen Renditen auf vorgelagerte Batteriearrays ungünstig ab. Geologische Untersuchungen, maßgeschneiderte Turbomaschinen und Garantien für Kavernenauskleidungen erhöhen die Risikorücklagen, was die Attraktivität der Druckluft-Energiespeicherungsbranche in kapitalknappen Regionen ohne gezielte politische Unterstützung mindert.

Preisverfall bei Batterien erzeugt Wettbewerbsdruck

Die Preise für Lithium-Ionen-Zellen sind seit 2010 um fast 90 % gesunken und verringern den Sicherheitsabstand von Druckluft-Energiespeicherung (CAES) bei Einsatzzyklen von vier bis acht Stunden. Während die nivellierten Kosten für 10-Stunden-Druckluft-Energiespeicherungs-Einheiten bei 122 USD pro kWh liegen – was für Langzeitbatterien noch günstig ist – drohen kontinuierliche Verbesserungen der Batterie-Energiedichte, diese Lücke zu schließen. Die Bereitstellungszeiten von Batteriearrays von 6 bis 9 Monaten kontrastieren mit den mehrjährigen Genehmigungsverfahren und Tiefbauplänen für Druckluft-Energiespeicherung (CAES). Infolgedessen wenden sich Befürworter des Marktes für Druckluft-Energiespeicherung (CAES) Nischen mit Dauern von mehr als 8 Stunden zu und betonen die intrinsische Trägheit und Schwarzstart-Fähigkeiten, die Batterien nur schwer replizieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Adiabatische Systeme führen die Effizienzrevolution an

Adiabatische Ausführungen zogen das wachsende Interesse von Investoren auf sich, da der Wirkungsgrad des Hin- und Rückwegs auf 75 % stieg und der kraftstofffreie Betrieb mit den Netto-Null-Zielen von Unternehmen übereinstimmte. Das adiabatische Segment wird bis 2031 voraussichtlich mit einer CAGR von 22,10 % wachsen, obwohl diabatische Anlagen im Jahr 2025 noch immer einen Marktanteil von 49,75 % am Markt für Druckluft-Energiespeicherung (CAES) halten. Zukunftsorientierte Versorgungsunternehmen bevorzugen adiabatische Anlagen wegen ihrer emissionsfreien Eigenschaften, während Regionen mit reichlich Gaspipelines und dringenden Kapazitätsengpässen weiterhin diabatische Einheiten in Betrieb nehmen. Die Marktgröße für Druckluft-Energiespeicherung (CAES) für fortschrittliche isothermale Prototypen bleibt klein, könnte sich jedoch ausweiten, sobald Tiefsee-Verankerungstests einen theoretischen Wirkungsgrad von 90 % validieren.

Die Kosten für Wärmespeichermedien sind seit 2022 um fast 30 % gefallen, was die adiabatische Wachstumsbahn unterstützt. Diabatische Bestandsanlagen reagieren mit hybriden Dampfzyklen, die die Effizienz geringfügig verbessern, aber auf niedrigere Brennstoffwärmerate angewiesen sind, um relevant zu bleiben. Isothermale Tiefseebodenpiloten zielen auf den Ausgleich von Offshore-Wind ab, aber Investitionskostenschätzungen zwischen 1.500 und 3.000 USD pro kW schränken die kurzfristige Übernahme ein. Kontinuierliche Innovationen bei Phasenwechselverbundstoffen halten die Druckluft-Energiespeicherungsbranche derweil auf einer rasanten Lernkurve.

Nach Speicherkonfiguration: Unterirdische Infrastruktur treibt Innovationen an

Salzkavernen entfielen im Jahr 2025 auf 52,40 % der Marktgröße für Druckluft-Energiespeicherung (CAES), aufgrund ihrer geologischen Verbreitung in Nordamerika und Europa, bewährter Abdichtungsintegrität und ausgereifter Auslaugetechniken. Entwickler berichten über Leckraten von weniger als 0,02 % pro Jahr, was die Bankfähigkeit stärkt. Hartgestein- und Bergbaukaverne wachsen jedoch mit einer CAGR von 24,80 %, da Betreiber aufgegebene Bergwerke in Australien, Deutschland und China sanieren und von vorhandenen Schächten profitieren, die Aushubkosten erheblich reduzieren.

Oberirdische Druckbehälter bedienen entlegene Mikronetze und schnell zu realisierende Projekte unter 10 MW, werden jedoch im versorgungsgroßen Maßstab kostenprohibitiv. Die Grundwasserspeicherung bleibt auf Pilotprojekte beschränkt, da eine heterogene Porosität das Druckmanagement erschwert. Unterwasserrohrleitungskonzepte sind zwar technisch machbar, kämpfen aber noch mit der Verankerungs- und Wartungslogistik. Daher werden Salzkavernen- und Hartgesteinkavernen den Marktanteil für Druckluft-Energiespeicherung (CAES) im gesamten Jahrzehnt voraussichtlich dominieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungskapazität: Dominanz im versorgungsgroßen Maßstab setzt sich fort

Projekte mit mehr als 100 MW entfielen im Jahr 2025 auf 68,20 % der installierten Kapazität, da Großstromanbieter Skaleneffekte anstrebten und unterstützende Dienstleistungen stapelten. Solche Anlagen koppeln in der Regel 275-bar-Kompressoren mit mehrstufigen Entspannerturbinen und liefern Entladefenster von 8 bis 12 Stunden. Systeme im mittleren Maßstab (10–100 MW) beschleunigen mit einer CAGR von 25,30 %, getrieben von Industriegeländen und kommunalen Versorgungsunternehmen, die Autarkie anstreben. Kleinmaßstabs-Einheiten unter 10 MW bedienen Inselnetze und die Notstromversorgung kritischer Einrichtungen, stehen jedoch unter Margensdruck durch reifende Batteriealternativen.

Die Dominanz im versorgungsgroßen Maßstab im Markt für Druckluft-Energiespeicherung (CAES) beruht auf günstigen Kostenkurven: Jede Verdoppelung der Anlagenkapazität hat historisch gesehen zu einer Reduzierung der Investitionskosten pro kW um 14 % geführt. Künftige modulare Skid-Designs in der Entwicklung könnten die wirtschaftliche Lücke für mittelgroße Kunden verkleinern und eine breitere geografische Verbreitung fördern.

Nach Anwendung: Power-to-X-Integration verändert die Marktdynamik

Die Erneuerbare-Energie-Integrationssicherung hielt im Jahr 2025 einen Umsatzanteil von 37,40 %, aber Power-to-X-Wasserstoffhybride werden die schnellste CAGR von 33,20 % verzeichnen. Die Kopplung von Druckluft-Energiespeicherungs-Kompressionsstufen mit Elektrolyseuren nutzt Abwärmeströme, erreicht Exergiewirkungsgrade von 60,4 % und erschließt Mehrprodukteinnahmen aus Strom, Wasserstoff und Prozessdampf. Lastspitzenkappung bleibt bei Gewerbenutzern beliebt, die mit steilen Nachfragegebühren konfrontiert sind, während Übertragungs- und Verteilungsaufschiebungsprogramme dazu beitragen, Umspannwerksaufrüstungen in überlastungsanfälligen Korridoren hinauszuzögern.

Die wachsende Elektrifizierung von Mobilität und Industrie verstärkt die stündliche Volatilität und treibt den Markt für Druckluft-Energiespeicherung (CAES) in Richtung breiterer Netzdienstleistungsportfolios, die Spannungsregelung und Trägheitsunterstützung einschließen. Saisonspeicher-Pilotprojekte, die Druckluft-Energiespeicherung (CAES) mit der Ammoniaksynthese koppeln, befinden sich in einer frühen Machbarkeitsbeurteilung und lassen eine vielfältige Anwendungs-Roadmap erahnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Rechenzentren treiben die Nachfrage nach digitaler Infrastruktur an

Elektrizitätsversorgungsunternehmen hielten im Jahr 2025 einen Umsatzanteil von 46,90 %, aber Rechenzentrumsbtreiber sind die herausragende Wachstumsgeschichte, die mit einer CAGR von 31,40 % expandieren, da Hyperscaler 24/7-kohlenstofffreie Energieziele verfolgen. Die Rechenzentrumsbelastung in den USA wird bis 2029 voraussichtlich um 65 GW steigen, was das Interesse an Lösungen mit einer Backup-Kapazität von ≥ 8 Stunden gegenüber Dieselgeneratoren steigert. Unabhängige Stromproduzenten skalieren auch Druckluft-Energiespeicherungs-Portfolios, um Wind-Solar-Pipelines zu ergänzen und feste Kapazitätseinnahmen zu sichern.

Abgelegene Gemeinschaften in Alaska und Nordkanada pilotieren Diesel-Verdrängungsprogramme, die Druckluft-Energiespeicherung (CAES) mit Kleinstwasserkraft und Solaranlagen verbinden. Industrienutzer mit am gleichen Standort befindlichem Prozesswärmebedarf finden thermale Nutzungssynergien attraktiv. Insgesamt diversifiziert der Markt für Druckluft-Energiespeicherung (CAES) über seinen traditionellen Kern im Versorgungssektor hinaus.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 34,40 % der Einnahmen, angetrieben durch staatliche Kreditunterstützung und ambitionierte staatliche Beschaffungsziele. Das 400-MW-Zentrum Willow Rock von Hydrostor in Kalifornien exemplifiziert den großmaßstäblichen Schwung, während die Quinte-Anlage in Kanada 200 Millionen USD an Wachstumskapital für einen 500-MW-Ausbau gesichert hat. Mexiko, obwohl noch in der Erkundungsphase, verfügt über reichlich Salzformationen, die künftige Standorte beherbergen könnten, sobald politische Anreize eingeführt werden.

Europas CAGR-Trajektorie von 27,10 % beruht auf kohärenten Dekarbonisierungsmandaten. Das Kapazitätsobergrenzen-und-Untergrenze-Programm des Vereinigten Königreichs sichert grundlastähnliche Einnahmen und fördert Ausschreibungspipelines, die Technologien mit Entladeschwellen von mehr als sechs Stunden bevorzugen. Deutschlands Netzausgleichsbedarf hat Vorschläge für Druckluft-Energiespeicherungs-Systeme in stillgelegten Salzbergwerken katalysiert, und die Niederlande untersuchen die Umnutzung von Gasfeldern für hybride Wasserstoff-Druckluft-Energiespeicherungs-Hubs. Das Bergbauerbe Osteuropas bietet eine Option für kostengünstige Kavernenumrüstungen, während die Durchdringung erneuerbarer Energien zunimmt.

Der asiatisch-pazifische Raum entwickelt sich zu einem Testfeld für Giga-Scale-Installationen. Chinas 300-MW-Anlage in Jiangsu validierte den Betrieb bei 40 bar und 600 °C, und weitere 500-MW-Projekte durchlaufen die Provinzgenehmigungen. Australiens Ausschreibungen für Langzeit-Energiespeicherung sicherten mehr als 1 GW an Kapazität, darunter Druckluft-Energiespeicherungs-Gebote mit Kapazitäten von 8 bis 15 Stunden. Japanische Forschungskonsortien bewerten isothermale Meeresbodenrohr-Prototypen, während Indiens Roadmap für die Speicherung erneuerbarer Energien potenzielle steuerliche Anreize für Anlagen mit einer Speicherdauer von ≥ 10 Stunden anzeigt. Insgesamt expandiert der Markt für Druckluft-Energiespeicherung (CAES) rapide, insbesondere dort, wo eine hohe Durchdringung erneuerbarer Energien mit unterstützenden Finanzierungsmechanismen kombiniert wird.

Wettbewerbslandschaft

Die Druckluft-Energiespeicherungsbranche zeigt eine moderate Konzentration, angeführt von Hydrostor, Siemens Energy und einer Gruppe regionaler Entwickler. Hydrostor nutzt seine patentierten hydrostatischen Ausgleichsbehälter und hat kürzlich 200 Millionen USD von Goldman Sachs Alternatives und dem Canada Growth Fund angezogen, um eine 9-GWh-globale Pipeline zu beschleunigen. Siemens Energy liefert schlüsselfertige diabatische und adiabatische Anlagen mit einer Leistung von bis zu 300 MW und bündelt digitale Zwillinge für die vorausschauende Wartung.

Konventionelle Turbinen-Originalausrüstungshersteller treten durch Technologiepartnerschaften in den Markt ein, während Nischenanbieter sich auf KI-optimierte Wärmespeicher-Skids und isothermale Unterwasserkonzepte konzentrieren. Die Patentaktivität konzentriert sich auf die Integration von Kompressoren und Expandern, fortschrittliche Phasenwechselmedien und Algorithmen zur Stapelung von Netzdienstleistungen. Freie Möglichkeiten bestehen bei der Umnutzung von Hartgesteinbergwerken und der Kombination von Druckluft-Energiespeicherung (CAES) mit Grüner-Wasserstoff-Produktionslinien, Bereichen, in denen First Mover dauerhafte Wettbewerbsvorteile erzielen können.

Regionale Akteure, wie Corre Energy in Europa und Bhumi in Indien, lokalisieren das Kavernendesign-Know-how durch Partnerschaften mit Anlagen-, Planungs- und Bauunternehmen, die über Bergbausanierungskompetenzen verfügen. Hybride Power-to-X-Konfigurationen stehen kurz davor, die Wettbewerbsdynamik zu verändern, da Elektrolyseurlieferanten und Gasnetzbetreiber Synergien mit Langzeit-Energiespeicherungsanlagen suchen.

Führende Unternehmen der Druckluft-Energiespeicherungsbranche (CAES)

Siemens Energy AG

Hydrostor Inc.

General Compression Ltd.

Storelectric Ltd.

Mitsubishi Power Americas

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Hydrostor hat 200 Millionen USD in Form von wandelbarem Eigenkapital und Entwicklungsdarlehen aufgenommen, um sein 4-GWh-Energiespeicherzentrum Quinte in Ontario voranzutreiben.

- Februar 2025: Hydrostor erhielt die Umweltfreigabe für Australiens 1,6-GWh-Anlage für fortschrittliche Druckluft-Energiespeicherung in Broken Hill, eine Investition von 638 Millionen USD, die voraussichtlich bis zu 400 Bauarbeitsplätze schafft.

- Januar 2025: Das US-amerikanische Energieministerium (DOE) stellte eine bedingte Darlehensbürgschaft von 1,76 Milliarden USD für Hydrostors Willow Rock Energy Storage Center aus und markierte damit das größte staatliche Engagement für den Einsatz von Druckluft-Energiespeicherung (CAES) im Markt.

- Dezember 2024: Die California Energy Commission (Energiekommission Kaliforniens) vergab 42 Millionen USD für ein 14-tägiges CAES-Resilienzprojekt in Camp Pendleton und unterstrich damit das Interesse des öffentlichen Sektors an Energiespeicherungsanlagen mit ultralanger Dauer.

Umfang des globalen Berichts über den Markt für Druckluft-Energiespeicherung (CAES)

Der Bericht über den Markt für Druckluft-Energiespeicherung (CAES) umfasst:

| Diabatisch |

| Adiabatisch |

| Isothermisch |

| Super-/Fortgeschrittenes Isothermisches |

| Salzkavernenspeicher |

| Hartgestein-/Bergbaukaverne |

| Aquifer |

| Aufgegebene Mine/Tunnel |

| Oberirdischer Druckbehälter |

| Unterwasser-/Meeresboden-Rohrleitung |

| Kleinmaßstab (unter 10 MW) |

| Mittelmaßstab (10 bis 100 MW) |

| Erneuerbare-Energie-Integrationssicherung |

| Lastspitzenkappung und Lastverschiebung |

| Übertragungs- und Verteilungsaufschiebung |

| Backup und Resilienz/Mikronetze |

| Industrielle Abwärmerückgewinnung |

| Power-to-X-Wasserstoffhybride |

| Elektrizitätsversorgungsunternehmen |

| Unabhängige Stromproduzenten |

| Gewerbe und Industrie |

| Entlegene und netzunabhängige Gemeinschaften |

| Rechenzentren und digitale Infrastruktur |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Frankreich | |

| Niederlande | |

| Norwegen | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Israel | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Diabatisch | |

| Adiabatisch | ||

| Isothermisch | ||

| Super-/Fortgeschrittenes Isothermisches | ||

| Nach Speicherkonfiguration | Salzkavernenspeicher | |

| Hartgestein-/Bergbaukaverne | ||

| Aquifer | ||

| Aufgegebene Mine/Tunnel | ||

| Oberirdischer Druckbehälter | ||

| Unterwasser-/Meeresboden-Rohrleitung | ||

| Nach Leistungskapazität | Kleinmaßstab (unter 10 MW) | |

| Mittelmaßstab (10 bis 100 MW) | ||

| Nach Anwendung | Erneuerbare-Energie-Integrationssicherung | |

| Lastspitzenkappung und Lastverschiebung | ||

| Übertragungs- und Verteilungsaufschiebung | ||

| Backup und Resilienz/Mikronetze | ||

| Industrielle Abwärmerückgewinnung | ||

| Power-to-X-Wasserstoffhybride | ||

| Nach Endnutzer | Elektrizitätsversorgungsunternehmen | |

| Unabhängige Stromproduzenten | ||

| Gewerbe und Industrie | ||

| Entlegene und netzunabhängige Gemeinschaften | ||

| Rechenzentren und digitale Infrastruktur | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Frankreich | ||

| Niederlande | ||

| Norwegen | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Druckluft-Energiespeicherung bis 2031?

Der Markt wird bis 2031 voraussichtlich 10,17 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 18,62 % wachsen.

Welches Technologiesegment wächst am schnellsten im Markt für Druckluft-Energiespeicherung?

Es wird erwartet, dass adiabatische Systeme bis 2031 eine CAGR von 22,10 % verzeichnen, aufgrund höherer Wirkungsgrade und emissionsfreier Betrieb.

Warum setzen Rechenzentren auf Lösungen für Druckluft-Energiespeicherung?

Hyperscale-Einrichtungen benötigen eine saubere Backup-Stromversorgung von ≥ 8 Stunden, um 24/7-kohlenstofffreie Ziele zu erfüllen, was eine CAGR von 31,40 % bei der Beschaffung von Druckluft-Energiespeicherung (CAES) unter Betreibern digitaler Infrastruktur vorantreibt.

Wie schneidet Druckluft-Energiespeicherung im Vergleich zu Lithium-Ionen-Batterien hinsichtlich der Kosten ab?

Druckluft-Energiespeicherung (CAES) behält einen nivellierten Kostenvorteil bei Projekten mit Entladedauern von ≥ 8 Stunden, während Batterien kürzere Anwendungsbereiche dominieren, aufgrund niedrigerer Anfangsinvestitionen und schnellerer Bereitstellung.

Welche Region wird voraussichtlich am schnellsten im Markt für Druckluft-Energiespeicherung wachsen?

Europa wird bis 2031 voraussichtlich eine CAGR von 27,10 % verzeichnen, gestützt durch das Kapazitätsobergrenzen-und-Untergrenze-Programm des Vereinigten Königreichs und Deutschlands Bedarf an der Integration erneuerbarer Energien.

Was ist das Haupthemmnis für eine breitere Übernahme von Druckluft-Energiespeicherung (CAES)?

Hohe Anfangsinvestitionen und mehrjährige Amortisationszeiträume, insbesondere in Regionen ohne gezielte politische Unterstützung, schränken den Markteintritt weiterhin ein.

Seite zuletzt aktualisiert am: