Marktgröße und Marktanteil für Batterie-Energiespeichersysteme (BESS)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

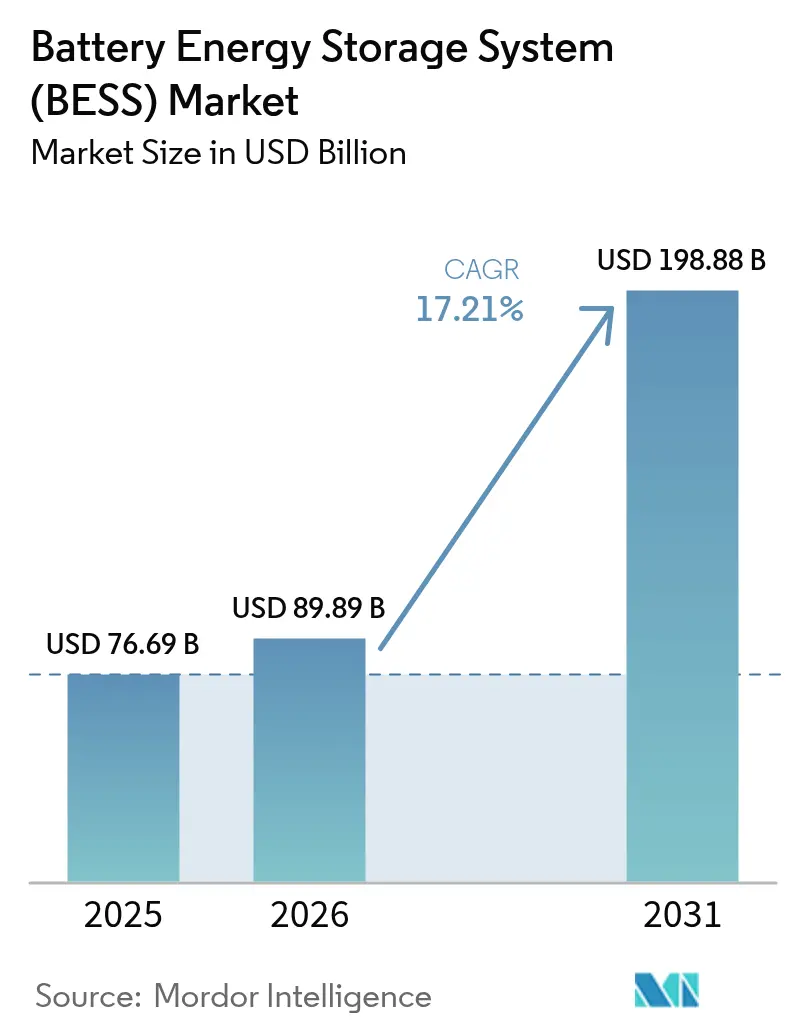

| Marktgröße (2026) | 89.89 Milliarden US-Dollar |

| Marktgröße (2031) | 198.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.21% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Batterie-Energiespeichersysteme (BESS) von Mordor Intelligence

Die Marktgröße für Batterie-Energiespeichersysteme wird voraussichtlich von 76,69 Milliarden USD im Jahr 2025 auf 89,89 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 17,21 % über den Zeitraum 2026–2031 einen Wert von 198,88 Milliarden USD erreichen.

Rasche Kostensenkungen bei Lithium-Ionen-Zellen, unterstützende Beschaffungsmandate und steigende Ausgaben für die Netzmodernisierung wandeln großmaßstäbliche Speicher von einem Nischen-Zuverlässigkeitswerkzeug in eine Mainstream-Infrastruktur um. Politische Rückenwinde wie der Inflation Reduction Act in den Vereinigten Staaten und der Net-Zero Industry Act in der Europäischen Union haben Pipelines für Projekte im Gigawatt-Maßstab verankert, während Anforderungen an netzbildende Wechselrichter die Einnahmequellen über die Energiearbitrage hinaus erweitern. Gleichzeitig beweist die Preisparität für Solar-plus-Speicher-Stromabnahmeverträge (PPAs) in Australien und Chile, dass Vier-Stunden-Batterien zu wettbewerbsfähigen Preisen eine gesicherte Versorgung in den Abendspitzenstunden bieten können. Die wachsende Stromnachfrage von Rechenzentren und politisch motiviertes Reshoring der Lieferketten stärken den Schwung des Sektors zusätzlich.

Wichtigste Erkenntnisse des Berichts

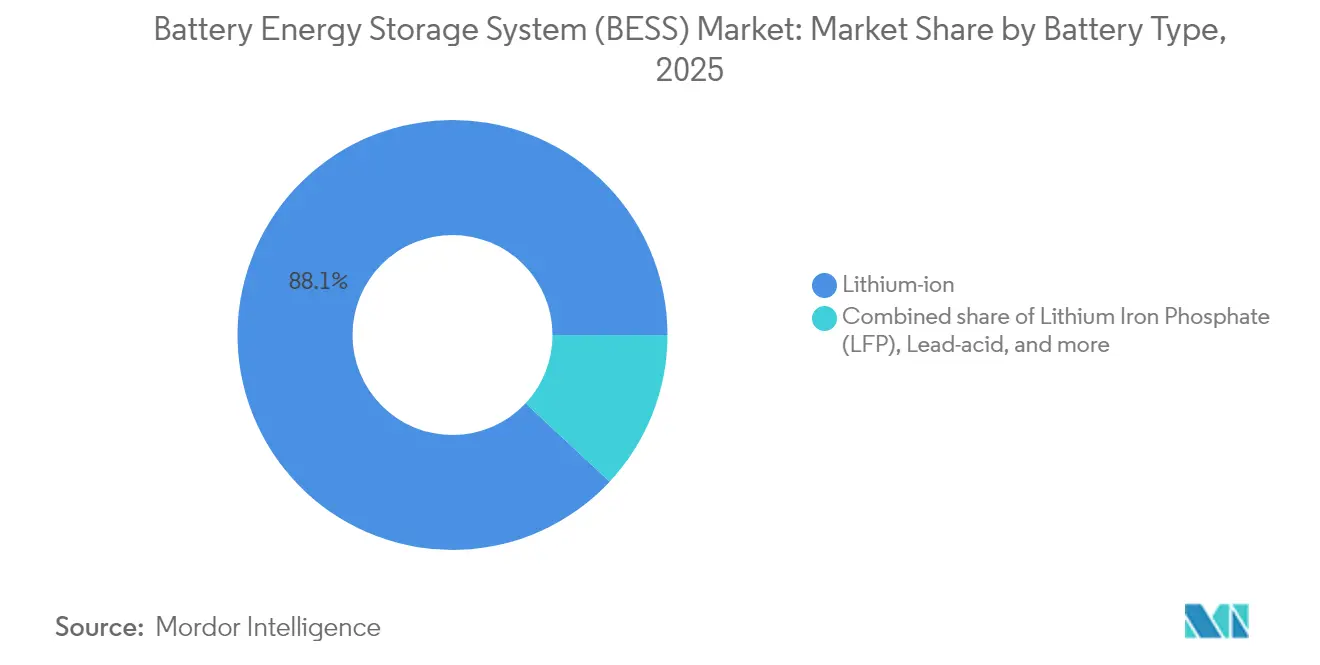

- Nach Batterietyp dominierte Lithium-Ionen im Jahr 2025 mit einem Marktanteil von 88,05 % am Markt für Batterie-Energiespeichersysteme, während Lithiumeisenphosphat (LFP) bis 2031 voraussichtlich mit einer CAGR von 18,62 % wachsen wird.

- Nach Anschlusstyp hielten netzgekoppelte Installationen im Jahr 2025 einen Anteil von 77,35 % am Markt für Batterie-Energiespeichersysteme; netzunabhängige Anwendungen sind das am schnellsten wachsende Segment mit einer CAGR von 18,04 %.

- Nach Komponenten entfielen im Jahr 2025 62,25 % des Umsatzanteils auf Batteriepacks und Gestelle; Energiemanagementsoftware verzeichnet mit einer CAGR von 19,41 % das schnellste Wachstum.

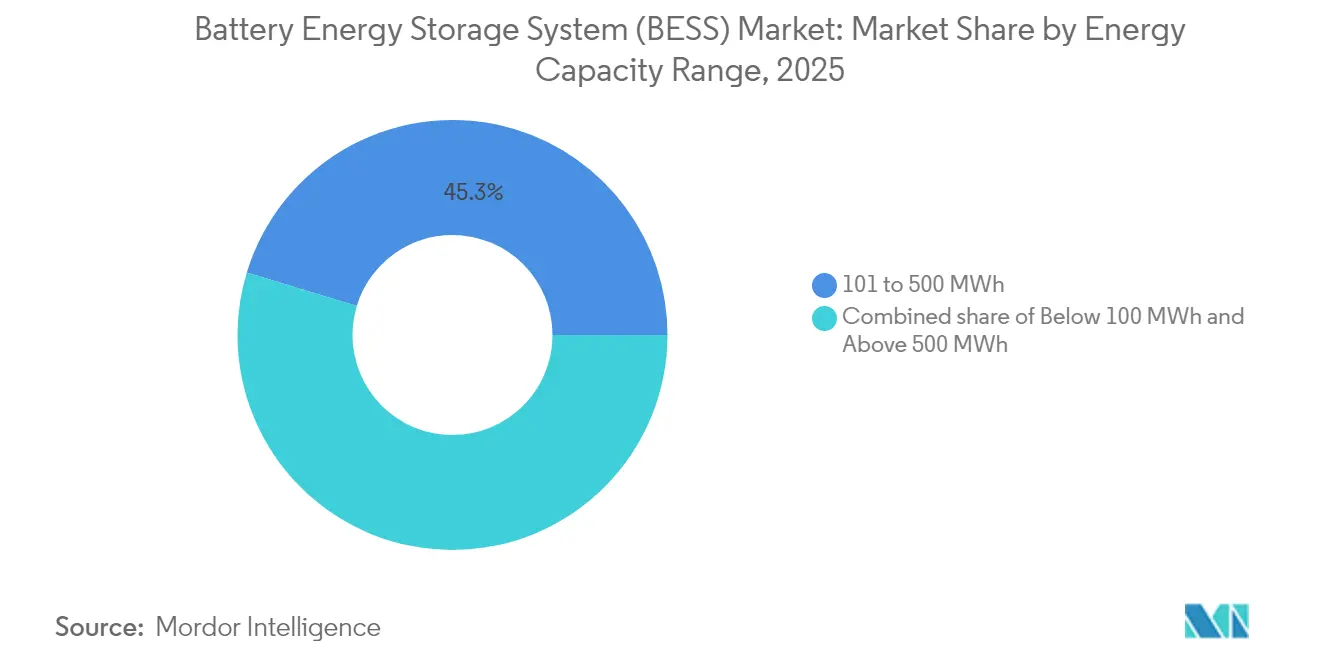

- Nach Energiekapazitätsbereich entfielen auf Projekte mit einer Größe von 101–500 MWh im Jahr 2025 45,30 % der Marktgröße für Batterie-Energiespeichersysteme, während Installationen über 500 MWh mit einer CAGR von 17,84 % das stärkste Wachstum verzeichnen sollen.

- Nach Endnutzeranwendung entfielen auf Systeme im Versorgungsmaßstab im Jahr 2025 56,30 % der Marktgröße für Batterie-Energiespeichersysteme, während Wohninstallationen bis 2031 voraussichtlich mit einer CAGR von 18,97 % wachsen werden.

- Nach Region hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 49,85 % am Markt für Batterie-Energiespeichersysteme, während die Region Naher Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 19,07 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Batterie-Energiespeichersysteme (BESS)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschaffungsmandate für Versorgungsunternehmen in den USA, China und der EU beschleunigen Bestellungen im Gigawatt-Maßstab | +3.2% | Nordamerika, China, EU | Mittelfristig (2–4 Jahre) |

| Anforderungen an netzbildende Wechselrichter erschließen Mehrwert durch gemeinsame Standortnutzung | +2.8% | Global, mit frühen Gewinnen in Australien und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| PV-plus-Speicher-PPA-Preisparität in Australien und Chile | +2.1% | Australien, Chile, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| EU- und US-Gesetze zur Batterielieferkette schaffen inländischen Fertigungsbedarf | +1.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Wachstum der Stromlast durch Rechenzentren und KI treibt die Nachfrage nach 4-Stunden-Speichern in Nordamerika | +1.7% | Nordamerika, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von Zweitnutzungs-Elektrofahrzeugbatterien senkt Investitionskosten in Asien | +1.4% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschaffungsmandate für Versorgungsunternehmen in den Vereinigten Staaten, China und der Europäischen Union

Vorgeschriebene Beschaffungen gestalten die Entwicklungslandschaft neu. Kaliforniens Ausschreibung für Langzeitspeicher zielt auf 2 GW ab, Power Chinas Ausschreibung sucht 16 GWh, und Südkorea vergab 540 MW/3.240 MWh, was Entwicklern Einnahmetransparenz und Finanzierbarkeit verschafft(1)Energy Storage News Staff, "Kalifornien genehmigt 2-GW-Ziel für Langzeitspeicher," Solar Media, energy-storage.news. In Europa schafft der Net-Zero Industry Act Anreize für inländische Inhalte, während jüngste chinesische Reformen starre Zuteilungsregeln abgeschafft haben und Marktfundamentaldaten die Wirtschaftlichkeit bestimmen lassen. Solche Programme senken die Finanzierungskosten und lenken Volumen zu qualifizierten Integratoren, die Leistungsgarantien für Netzdienste erfüllen.

Einführung netzbildender Wechselrichter erschließt Mehrwert durch gemeinsame Standortnutzung

Der Wechsel von netzfolgenden zu netzbildenden Architekturen ermöglicht es Batterien, synthetische Trägheit und Spannungsunterstützung zu liefern – Dienste, die Netzbetreiber historisch von Synchrongeneratoren beschafft haben. Transgrid's Studie, die einen Bedarf von 4,8 GW an netzbildenden Kapazitäten aufzeigt, und Fluence's 300-MW-Projekt in Australien unterstreichen die kommerzielle Tragfähigkeit. Der europäische Netzbetreiber TenneT erwartet bis 2030 einen Speicherbedarf von 5,2–12,7 GW, was die breite Anwendbarkeit unterstreicht. Zusätzliche Einnahmen aus Trägheitsprodukten und verbesserte Netzanschlussbedingungen verbessern die Projektökonomie und begünstigen die hybride Solar-Speicher-Entwicklung.

PV-plus-Speicher-PPA-Preisparität in Australien und Chile

Vier-Stunden-Batterien in Kombination mit Solarenergie erreichen nun Abendspitzentarife, die einst von Gasspitzenlastkraftwerken dominiert wurden. Australiens Kapazitätsinvestitionsprogramm garantiert Mindestpreise für steuerbare erneuerbare Energien, während Chiles Reformen bei Kapazitätszahlungen hybride Anlagen belohnen. In Kalifornien sind 98 % der vorgeschlagenen Solaranlagen hybrid; der Demonstrationseffekt beschleunigt die Speicherakzeptanz in ähnlichen Märkten mit hoher Sonneneinstrahlung.

EU- und US-Gesetze zur Lieferkette katalysieren die inländische Fertigung

Die Steuergutschriften des Inflation Reduction Act und die EU-Gesetzgebung treiben angekündigte nordamerikanische Batteriefabriken im Wert von 150 Milliarden USD und Dutzende europäische Gigafabrik-Pläne voran. Fluence's Modulwerk in Utah und LG Energy Solution's Komplex in Ohio veranschaulichen Trends zur befreundeten Auslagerung. Während das Reshoring die kurzfristigen Komponentenkosten erhöht, mindert es das geopolitische Risiko, das mit Chinas 90-prozentiger Dominanz bei der Graphitverarbeitung verbunden ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Lithium- und Graphitverarbeitung in Indonesien und Afrika | -2.3% | Global, konzentriert in Indonesien und Afrika | Mittelfristig (2–4 Jahre) |

| Verschärfung der Brandschutznormen (UL-9540A, NFPA-855) erhöht Kosten für Nebenanlagen | -1.8% | Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Lange Netzanschlusswartelisten in US-amerikanischen unabhängigen Systembetreibern verzögern Einnahmen aus Projekten vor dem Zähler | -1.5% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohes Zinsumfeld komprimiert Einnahmestapel für Händler | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Lithium- und Graphitverarbeitung

China verarbeitet 90 % des weltweiten Graphits, und Indonesiens Verbote für Nickelexporte fördern die inländische Raffination und führen zu Konzentrationsrisiken(2)Henry Sanderson, "China verschärft Exportkontrollen für Graphit," Financial Times, ft.com. Materialengpässe bedrohen die Zellenproduktion genau dann, wenn Ausschreibungen im Gigawatt-Maßstab zunehmen. Start-ups wie Group14 erproben siliziumreiche Anoden, doch kommerzielle Mengen sind noch Jahre entfernt. Recyclingprogramme können den Primärbedarf lindern, doch logistische Hürden begrenzen die unmittelbaren Auswirkungen auf Projekte im Versorgungsmaßstab, die hochreine Einsatzstoffe benötigen.

Verschärfung der Brandschutznormen gemäß UL-9540A und NFPA-855

Nach mehreren aufsehenerregenden Vorfällen verlangen US-amerikanische Behörden vollständige Tests auf thermisches Durchgehen, dedizierte Brandunterdrückung und größere Trennabstände. Die Einhaltung dieser Vorschriften erhöht die Kosten für Nebenanlagen und verlängert die Genehmigungsverfahren an platzbeschränkten Standorten. Obwohl die zusätzlichen Kosten bestimmte Rollouts hinter dem Zähler verlangsamen können, stärken strengere Normen das Vertrauen der Versicherer und ebnen den Weg für eine breitere institutionelle Akzeptanz, wodurch langfristige Reputationsrisiken gemindert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Markt schwenkt auf sicherere Chemien um

Lithium-Ionen hielt im Jahr 2025 einen Marktanteil von 88,05 % am Markt für Batterie-Energiespeichersysteme. Dennoch treiben die Kosten- und Thermostabilitätsvorteile von LFP dessen CAGR von 18,62 % voran, wie BYD's 40-GWh-Installationen im Jahr 2024 verdeutlichen. NMC-Chemien bleiben dort relevant, wo Energiedichte wichtig ist, während Vanadium-Redox-Flow- und Natrium-Ionen-Technologien Nischeninteresse für Langzeit- oder Hochzyklusanwendungen auf sich ziehen. Die Marktgröße für Lithium-Ionen-Varianten von Batterie-Energiespeichersystemen wird voraussichtlich zunehmen, da die Skalierung die Kosten pro Kilowattstunde senkt. Die Diversifizierung über verschiedene Chemien hinweg reduziert das Lieferkettenrisiko und öffnet die Projektfinanzierung für anlagenspezifische Absicherungsstrukturen.

Die Umsetzungstaktiken variieren je nach Region. Chinesische Anbieter bieten extrem günstige LFP-Gestelle an, europäische Versorgungsunternehmen testen Natrium-Ionen für Kältewetterresilienz, und US-amerikanische Netzbetreiber erproben Zink-Brom-Flussbatterien für Acht-Stunden-Dienste. Diese parallelen Wege veranschaulichen, wie die Chemiewahl zunehmend auf den Lastzyklus optimiert wird, anstatt einem Einheitsansatz zu folgen.

Nach Anschlusstyp: Dominanz netzgekoppelter Systeme bei beschleunigter Mikronetzentwicklung

Netzgekoppelte Systeme erfassten 77,35 % der Installationen im Jahr 2025, unterstützt durch standardisierte Netzanschlüsse und robuste Möglichkeiten für Händlereinnahmen. Das netzunabhängige Segment beschleunigt sich jedoch mit einer CAGR von 18,04 % aufgrund von Anforderungen an die ländliche Elektrifizierung und industrielle Resilienz. Pakistans Importprognose von 8,75 GWh bis 2030 ist typisch für die Nachfrage der Schwellenmärkte nach Mikronetzen, die eine schwache nationale Infrastruktur umgehen.

Hybridkonfigurationen, die zwischen Netz- und Inselbetrieb wechseln, sind eine wachsende Untergruppe und bieten Kunden Spitzenlastreduzierung sowie Notstromversorgung. Diese flexiblen Anlagen nehmen über die Aggregation virtueller Kraftwerke an Großhandelsmärkten teil – ein Trend, der nun in den Tarifaktualisierungen mehrerer unabhängiger Systembetreiber in den USA kodifiziert ist.

Nach Komponenten: Hardware-Skalierung, Software-Wert

Batteriepacks und Gestelle machten im Jahr 2025 62,25 % des Umsatzes aus, was die Rohstoffintensität widerspiegelt. Dennoch ist Energiemanagementsoftware mit einer CAGR von 19,41 % die am schnellsten wachsende Komponente, da Algorithmen des maschinellen Lernens die Stapelung von Mehrdiensteinnahmen ermöglichen. Die dem Energiemanagementsystem zugewiesene Marktgröße für Batterie-Energiespeichersysteme wird voraussichtlich zunehmen, da Anlageneigentümer feststellen, dass die Einsatzoptimierung den Kapitalwert stärker steigern kann als inkrementelle Hardware-Upgrades.

Integratoren bündeln nun vorausschauende Wartung, Knotenpreisvorhersage und Zustandsanalysen und verwischen damit die Grenze zwischen Software und Dienstleistungen. Vertikale Integrationsstrategien – LG Energy Solution's „Zellen-bis-System”-Modell oder Tesla's Autobidder-Plattform – streben eine lebenslange Kundenbindung an.

Nach Energiekapazitätsbereich: Mittlerer Maßstab als optimaler Bereich, Gigawatt-Grenze

Installationen mit einer Größe von 101–500 MWh hielten im Jahr 2025 45,30 % der Installationen. Versorgungsunternehmen schätzen diesen Bereich für die Unterstützung auf Umspannwerksebene und überschaubare Bauzeiten. Projekte über 500 MWh, obwohl im Jahr 2025 nur 15,90 % der Kapazität ausmachend, expandieren aufgrund von Beschaffungsmandaten und Kostenvorteilen mit einer CAGR von 17,84 %.

Der Marktanteil für Batterie-Energiespeichersysteme der Klasse >500 MWh wird voraussichtlich zunehmen, da Entwickler weniger, aber größere Ausschreibungen anstreben, um Genehmigungen und Finanzierungen zu vereinfachen. Gigawattstunden-Projekte erfordern jedoch eine ausgefeilte Koordination mit Übertragungsnetzbetreibern und können die lokale Netzstabilität belasten, wenn Steuerungssysteme hinterherhinken, was die Bedeutung netzbildender Funktionalität unterstreicht.

Nach Endnutzeranwendung: Führerschaft der Versorgungsunternehmen inmitten eines Wohnbooms

Anlagen im Versorgungsmaßstab erzielten im Jahr 2025 56,30 % des Umsatzes, aber Wohnsysteme sollen bis 2031 mit einer CAGR von 18,97 % wachsen, angeführt von europäischen Märkten, in denen die Durchdringung von Dachsolaranlagen 20 % übersteigt. Variabilität bei Einspeisevergütungen und das Streben nach Eigenverbrauch treiben die Akzeptanz in Haushalten voran. Die Batterie-Energiespeichersystem-Branche sieht auch Gewerbe- und Industrienutzer, die Speicher zur Spitzenlastreduzierung und Stromqualitätssicherung einsetzen.

Anreizstrukturen unterscheiden sich: Deutschland gewährt Investitionssubventionen, Japan bietet Kapazitätsmarktzahlungen, und mehrere US-Bundesstaaten ermöglichen die Teilnahme an Laststeuerungsprogrammen. Das Produktdesign divergiert ebenfalls, mit stapelbaren 5–15-kWh-Modulen für Privathaushalte und containerisierten 2–4-MWh-Einheiten für Versorgungskunden auf Verteilungsebene.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen Anteil von 49,85 %, angetrieben durch Chinas installierte Basis von 70 Millionen kW, die sich jährlich verdoppelte. Indien erreichte einen Wendepunkt mit der 1-GW/2-GWh-Ausschreibung der Solar Energy Corporation of India, und Japans Kapazitätsmarktvergaben von 1,67 GW bestätigten die Rolle von Speichern bei der Kapazitätsadäquanz. Südkorea schrieb eine 540-MW-Ausschreibung aus, und LG Energy Solution exportierte Multi-GWh-Systeme nach Europa und Japan, was die Fertigungsstärke der Region unterstreicht.

Der Nahe Osten und Afrika sind mit einer CAGR von 19,07 % die am schnellsten wachsenden Regionen. Saudi-Arabiens 7,8-GW-Partnerschaft mit Sungrow und Ägyptens 200-MWh-Projekt, finanziert von der Afrikanischen Entwicklungsbank, veranschaulichen großmaßstäbliche Verpflichtungen. Südafrikas 1-GW-Vergaben unterstreichen, wie Speicher chronische Netzinstabilität adressieren. Darüber hinaus integrieren die Vereinigten Arabischen Emirate 19 GWh mit einer 5,2-GW-Solaranlage und sind damit Pioniere bei der Grundlasterneuerung in Wüstenklimata.

Nordamerika und Europa verzeichnen weiterhin hohe absolute Volumina im Markt für Batterie-Energiespeichersysteme. Die Vereinigten Staaten beherbergen angekündigte Investitionen von 100 Milliarden USD, leiden jedoch unter vierjährigen Netzanschlusswartelisten für 2.600 GW an Projekten. Europas Net-Zero Industry Act zielt darauf ab, Lieferketten zu lokalisieren, doch mehr als die Hälfte der angekündigten Gigafabriken sieht sich mit Finanzierungsverzögerungen konfrontiert. Die regionale Politikvielfalt – Kapazitätsmärkte im Vereinigten Königreich, Flottenmandate in Italien und Produktionsgutschriften in Kanada – erzeugt ein Mosaik von Einnahmemodellen, das erfahrene Entwickler arbitrieren.

Wettbewerbslandschaft

Der Markt für Batterie-Energiespeichersysteme ist mäßig fragmentiert. Fluence verzeichnete 2025 einen Auftragsbestand von 5,1 Milliarden USD und nutzt dabei seine Projektausführungskompetenzen sowie proprietäre Angebotssoftware. BYDs kostenfokussierte Strategie überschwemmt asiatische Ausschreibungen mit preisgünstigen LFP-Racks und stellt westliche Integratoren vor erhebliche Herausforderungen. Chinesische staatliche Konglomerate wie Power China reichen Angebote im Multi-Gigawatt-Bereich ein, die globale Preisuntergrenzen neu definieren.

Die vertikale Integration nimmt im Markt für Batterie-Energiespeichersysteme zu. LG Energy Solution bündelt Zellen, Racks und Software unter langfristigen Serviceverträgen. Tesla skaliert die Megapack-Kapazität über sein Werk in Shanghai und sichert sich die Abnahme durch unternehmensinterne Stromabnahmeverträge. Neue Marktteilnehmer zielen auf differenzierte Nischen ab: Natron Energy setzt auf Natrium-Ionen-Technologie für Rechenzentren, während ESS Inc. Eisen-Fluss-Chemie für Acht-Stunden-Anwendungen kommerzialisiert.

Software entwickelt sich zum zentralen Wettbewerbsfeld für BESS-Unternehmen im globalen Markt. Anbieter vermarkten KI-gesteuerte Dispatch-Plattformen, die Knotenengpässe vorhersagen, die Frequenz innerhalb von Millisekunden regeln und die Batterielebensdauer durch adaptives Zyklusmanagement verlängern. Integratoren ohne proprietären Softwarecode riskieren Margenerosion, da sich die Hardware zunehmend zur Massenware entwickelt. Strategische Allianzen – Fluence mit Amazon Web Services oder Sungrow mit Huawei Digital Power – unterstreichen die Konvergenz von Energie und Cloud-Computing.

Marktführer im Bereich Batterie-Energiespeichersysteme (BESS)

Contemporary Amperex Technology Co. Ltd. (CATL)

BYD Company Limited

Tesla Inc.

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sungrow erhielt Aufträge von Toshiba Energy Systems für ein 100-MW/351-MWh-System bei SGET Sapporo, eines der größten Speicherprojekte Japans.

- Mai 2025: Samsung C&T reichte Pläne für ein 320-MWh-BESS in New South Wales gemäß Australiens EPBC Act ein.

- April 2025: LG Energy Solution gewann einen Vertrag im Wert von 1 Billion Won mit Omron für über 2 GWh LFP-Batterien für Japan.

- März 2025: Gentari wählte Fluence's KI-Plattform für ein hybrides 172-MW/408-MWh-Projekt in Australien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Batterie-Energiespeichersysteme (BESS) als alle netzgekoppelten oder verbraucherseitigen Installationen, die wiederaufladbare Batteriepakete, integrierte Stromumwandlungsgeräte und Energiemanagementsoftware verwenden, um Strom zu speichern und bei Bedarf abzugeben.

Ausschluss aus dem Geltungsbereich: Mechanische Speicher (Pumpspeicher, Schwungrad, Druckluft) und kondensatorbasierte Geräte werden in diesem Umsatzpool nicht berücksichtigt.

Segmentierungsübersicht

- Nach Batterietyp

- Lithium-Ionen

- Lithiumeisenphosphat (LFP)

- Nickel-Mangan-Kobalt (NMC)

- Blei-Säure

- Sonstige [Flussbatterien (Vanadium, Zink-Brom), Natriumbasiert (NaS, Na-Ionen)]

- Nach Anschlusstyp

- Netzgekoppelt (mit Versorgungsnetz verbunden)

- Netzunabhängig (Mikronetz, Hybrid)

- Nach Komponenten

- Batteriepacks und Gestelle

- Leistungsumwandlungssystem (PCS)

- Energiemanagementsoftware (EMS)

- Nebenanlagen und Dienstleistungen

- Nach Energiekapazitätsbereich

- Unter 100 MWh

- 101 bis 500 MWh

- Über 500 MWh

- Nach Endnutzeranwendung

- Wohnbereich

- Gewerbe und Industrie

- Versorgungsunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Versorgungsunternehmen, Projektentwickler, Netzwerke von Wohninstallateuren und Batterieintegratoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klärten typische Systempreise, erwartete Beschaffungspipelines, Chemiepräferenzen und regulatorische Schwachstellen und ermöglichten es uns, Desk-Findings abzugleichen und Datenlücken zu schließen.

Desk Research

Wir beginnen mit strukturierten Abrufen aus erstklassigen öffentlichen Quellen wie der International Energy Agency, der U.S. Energy Information Administration, der International Renewable Energy Agency, Eurostat und nationalen Regulierungsbehörden, die Batterieregistrierungen veröffentlichen. Branchenverbände (Battery Storage Association, SolarPower Europe), Zolldaten, begutachtete Fachzeitschriften und Unternehmensberichte liefern Erkenntnisse zu Liefermengen, Kosten und politischen Rahmenbedingungen. Für die Wettbewerbsanalyse stützen wir uns auf D&B Hoovers, Dow Jones Factiva und Questel-Patentanalysen, um die Wettbewerbsintensität zu beurteilen. Diese Referenzen bilden die Grundlage für Basisvolumen-, Preis- und Politikvariablen; zahlreiche weitere öffentlich zugängliche Dokumente wurden ebenfalls zur Bestätigung herangezogen.

Marktgröße & Prognose

Ein Top-down-Modell wandelt kumulierte und jährliche Zubaukapazitäten auf Länderebene (MWh) mithilfe regionsspezifischer durchschnittlicher Systempreise in Umsatz um, der anschließend durch selektive Bottom-up-Prüfungen wie Lieferanten-Roll-ups und Kanal-ASP × Liefermengen-Momentaufnahmen einem Stresstest unterzogen wird. Zu den wichtigsten Eingabegrößen zählen Lithiumpreisindizes, installierte Solar- und Windkapazitäten, Anreizstrukturen wie der U.S. 30% ITC, lernratengetriebene Kostensenkungskurven und Kapazitätsauslastungsfaktoren. Multivariate Regressionen erfassen, wie diese Treiber die Nachfrage beeinflussen, während Szenarioanalysen Aufwärts- oder Abwärtsfälle abbilden. Wo Bottom-up-Belege fehlen – beispielsweise bei noch jungen Flow-Batterie-Projekten – werden Lücken durch analoge Märkte und validierte Primärerkenntnisse geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Varianzprüfung anhand unabhängiger Datensätze, eine Begutachtung durch ein Senior-Analysten-Gremium und eine Anomaliebereinigung vor der Freigabe. Berichte werden alle zwölf Monate aktualisiert, und wir lösen Zwischenaktualisierungen nach wesentlichen politischen, preis- oder projektpipelinebezogenen Veränderungen aus, damit Kunden stets die aktuellsten Informationen erhalten.

Warum Mordors Basislinie für Batterie-Energiespeichersysteme Verlässlichkeit bietet

Veröffentlichte BESS-Werte stimmen selten überein, da Unternehmen unterschiedliche Chemien, Projektgrößenschwellen und Preisannahmen wählen. Wir legen unsere Geltungsbereichsentscheidungen vorab offen und aktualisieren Modelle sofort, wenn sich politische Rahmenbedingungen oder Kostenkurven verschieben – das ist der Grund, warum Entscheidungsträger unserer Basislinie vertrauen.

Zu den wesentlichen Ursachen für Abweichungen zählen Wettbewerber, die ihre Abdeckung auf containerisierte Systeme beschränken, historische Durchschnittsverkaufspreise ohne Vorwärtslernkorrekturen verwenden oder Wechselkurse für das gesamte Prognosefenster einfrieren. Im Gegensatz dazu überarbeitet Mordor Intelligence die Eingaben vierteljährlich, bezieht Software- und Dienstleistungsumsätze ein und kombiniert aktuelle Spot- und Vertragspreise.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 76,69 Milliarden | Mordor Intelligence | - |

| USD 50,81 Milliarden | Global Consultancy A | Nur Hardware-Umfang; EMS- und O&M-Umsätze nicht enthalten |

| USD 32,63 Milliarden | Trade Journal B | Berücksichtigt Projekte über 1 MW und wendet ASPs von 2023 an, ohne Wohn- und C&I-Segmente |

Diese Vergleiche zeigen, dass Umfangsbreite, Preisaktualisierungen und Aktualisierungsrhythmus die meisten Abweichungen erklären, und unterstreichen, warum unser disziplinierter, transparenter Ansatz eine ausgewogene, reproduzierbare Basislinie liefert.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Batterie-Energiespeichersysteme im Jahr 2026?

Der Markt wird im Jahr 2026 auf 89,89 Milliarden USD geschätzt.

Wie schnell wird der Markt für Batterie-Energiespeichersysteme voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 17,21 % wächst und bis 2031 einen Wert von 198,88 Milliarden USD erreicht.

Welche Batteriechemie wächst am schnellsten?

Lithiumeisenphosphat (LFP) ist die am schnellsten wachsende Chemie mit einer CAGR von 18,62 % bis 2031.

Welche Region dominiert derzeit den Markt für Batterie-Energiespeichersysteme, und welche wächst am schnellsten?

Asien-Pazifik hält 49,85 % des Umsatzes im Jahr 2025, während der Nahe Osten und Afrika mit einer CAGR von 19,07 % voraussichtlich am schnellsten wachsen werden.

Welche Maßnahmen treiben die Expansion des Marktes für Batterie-Energiespeichersysteme voran?

Zu den wichtigsten Treibern gehören Beschaffungsmandate für Versorgungsunternehmen, der US-amerikanische Inflation Reduction Act und der EU Net-Zero Industry Act, die alle Projektpipelines im Gigawatt-Maßstab unterstützen.

Was sind die wichtigsten Hindernisse für den Einsatz?

Lieferkettenengpässe bei der Lithium- und Graphitverarbeitung sowie strengere Brandschutznormen (UL-9540A, NFPA-855) sind die führenden Hemmnisse, die neue Projekte mit zusätzlichen Kosten und Komplexität belasten.

Seite zuletzt aktualisiert am: