Marktgröße und Marktanteil für umfassende Stoffwechselpanels

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.42 Milliarden US-Dollar |

| Marktgröße (2031) | 18.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

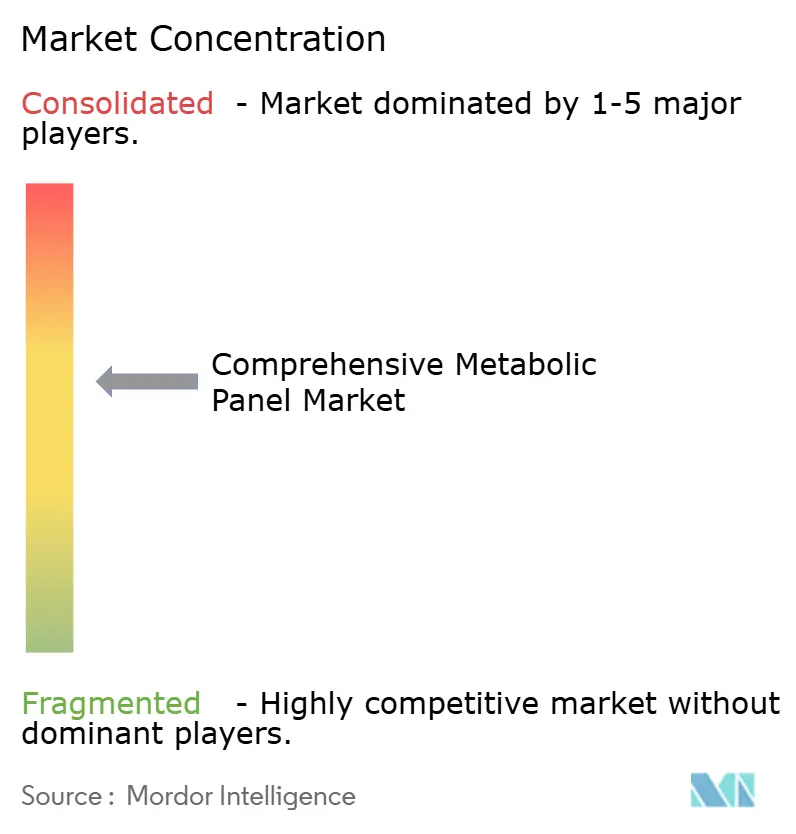

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für umfassende Stoffwechselpanels von Mordor Intelligence

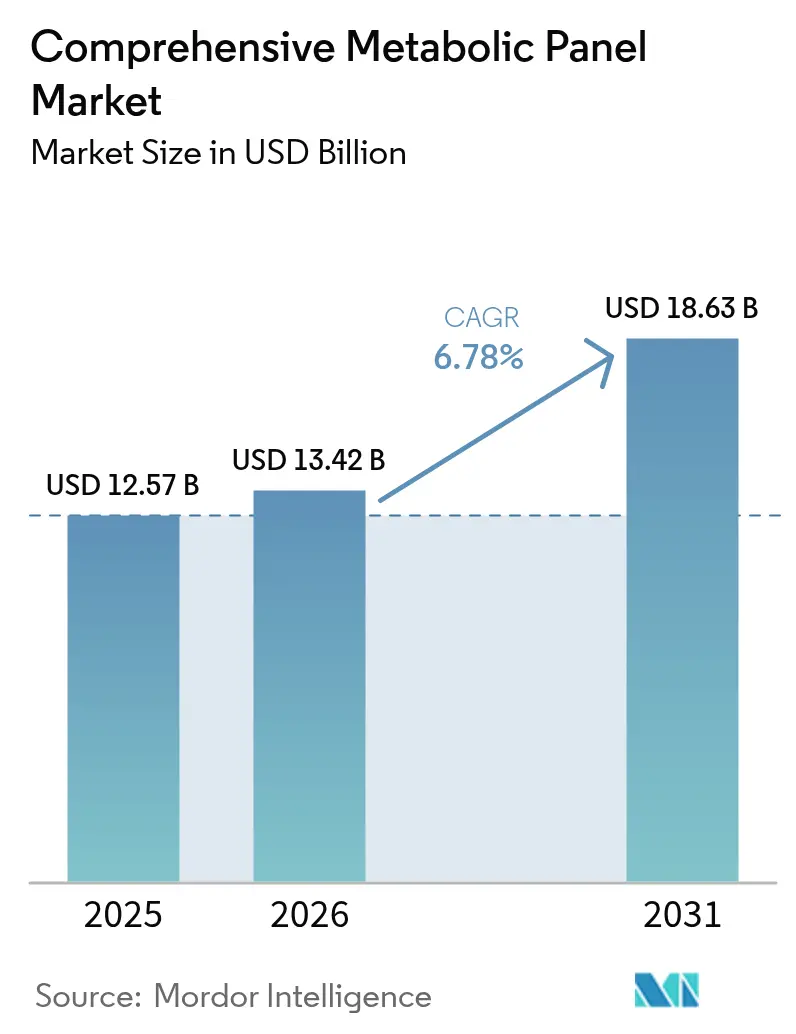

Die Marktgröße für umfassende Stoffwechselpanels wird voraussichtlich von 12,57 Milliarden USD im Jahr 2025 auf 13,42 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,78 % über den Zeitraum 2026–2031 einen Wert von 18,63 Milliarden USD erreichen. Aufkommende Präventivversorgungsrichtlinien, die zunehmende Belastung durch Diabetes, Nieren- und Lebererkrankungen sowie der Ausbau von Point-of-Care (POC)-Diagnosenetzwerken bilden das Fundament einer nachhaltigen Nachfrage. Krankenhäuser automatisieren chemische Arbeitsabläufe, um der FDA-Regelung für laborentwickelte Tests (LDT) aus dem Jahr 2024 zu entsprechen, während unabhängige Laboratorien Hochdurchsatzsysteme einsetzen, um neuen Qualitätssystemvorgaben zu genügen. KI-gestützte Analysen werden zu Standarderweiterungen, die manuelle Überprüfungsraten senken und routinemäßige Panels in Entscheidungsunterstützungsressourcen verwandeln. POC-Chemieanalysatoren, die laborqualitative Ergebnisse in Minuten liefern, konkurrieren nun direkt mit Kernlaboratorien um Testvolumina und verändern die Beschaffungsmuster.

Wichtigste Erkenntnisse des Berichts

- Nach Testtyp führten Nierenfunktionstests mit einem Anteil von 31,12 % am Markt für umfassende Stoffwechselpanels im Jahr 2025; Glukosetests werden bis 2031 mit einer CAGR von 9,12 % wachsen.

- Nach Krankheitsanwendung hielten Nierenerkrankungen im Jahr 2025 einen Anteil von 32,95 % an der Marktgröße für umfassende Stoffwechselpanels, während Diabetestests bis 2031 die schnellste CAGR von 7,92 % verzeichnen.

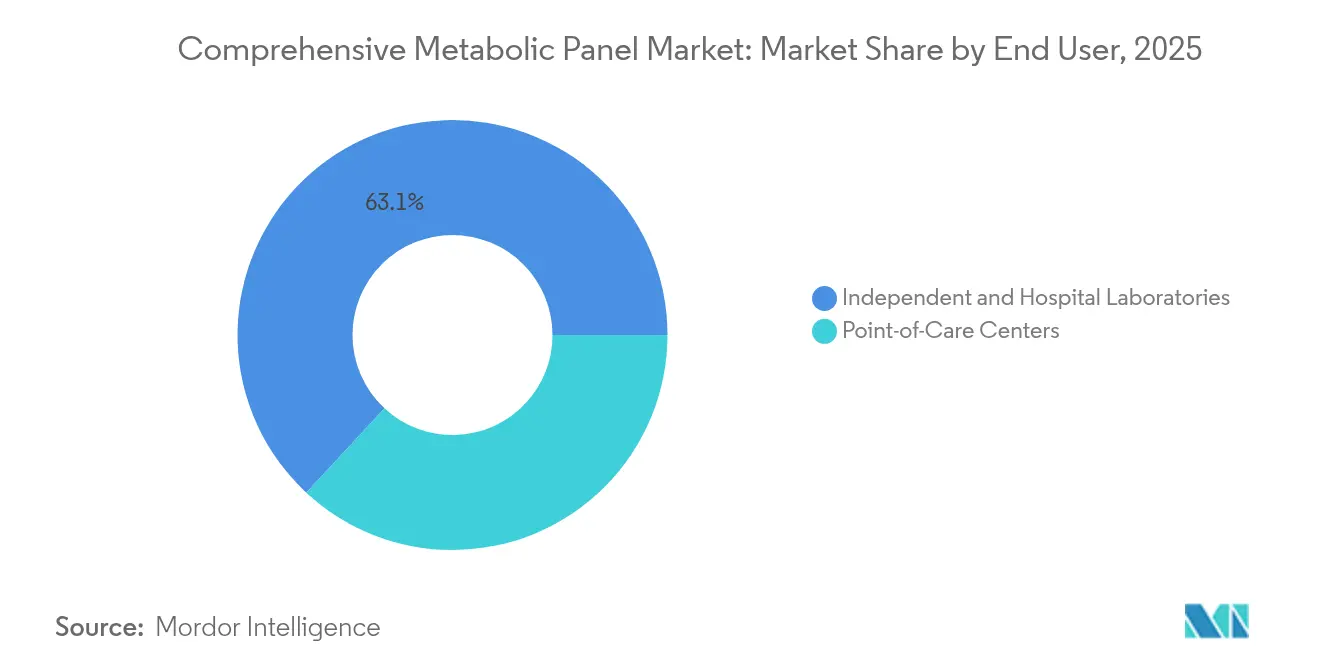

- Nach Endnutzer dominierten unabhängige Laboratorien und Krankenhauslaboratorien im Jahr 2025 mit einem Umsatzanteil von 63,10 %; Point-of-Care-Zentren verzeichnen die höchste CAGR von 8,83 % bis 2031.

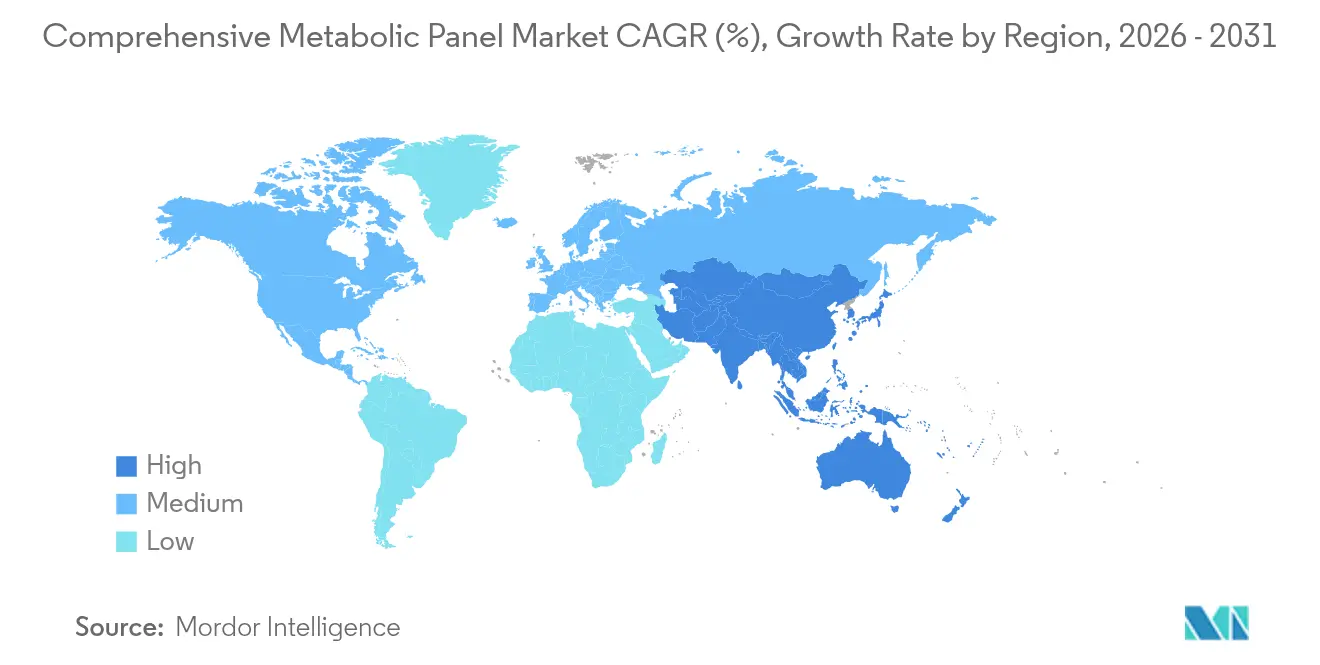

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,45 % am Markt für umfassende Stoffwechselpanels, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Auswirkungen von Treibern auf den Markt für umfassende Stoffwechselpanels*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für präventive Gesundheitsvorsorge | +1.2% | Global, mit stärkerer Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende globale Belastung durch chronische Nieren-, Leber- und Diabeteserkrankungen | +1.8% | Global, höchste Auswirkung in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von POC-Chemieanalysatoren in ambulanten Einrichtungen | +1.1% | Nordamerika und EU führend, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Entscheidungsunterstützung in Arbeitsabläufe für umfassende Stoffwechselpanels integriert | +0.9% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Vom Arbeitgeber geförderte Wellness-Panels steigern Testvolumina | +0.7% | Primär Nordamerika, Ausweitung auf die EU | Kurzfristig (≤ 2 Jahre) |

| Start-ups für die Probenentnahme zu Hause kooperieren mit Laboratorien | +0.8% | Nordamerika und EU, frühe Akzeptanz in städtischen Regionen Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für präventive Gesundheitsvorsorge

Zunehmende vom Arbeitgeber geförderte Wellness-Initiativen normalisieren jährliche Stoffwechselpanels, wobei biometrische Screening-Programme die Gesundheitskosten der Mitarbeiter um 24,25 USD pro Mitglied und Monat senken und bei 16 % der Teilnehmer verborgene Risiken aufdecken. Regierungen subventionieren ebenfalls präventive Diagnostik; Medicare erweiterte 2025 die Erstattung für Stoffwechselpanels, die im Rahmen des chronischen Krankheitsmanagements eingesetzt werden. Massenmedien-Kampagnen in Kanada und Deutschland machen auf stille Nierenerkrankungen aufmerksam und veranlassen gefährdete Erwachsene zu routinemäßigen Chemietests. Apotheken bündeln nun Stoffwechsel-Screenings mit Impfaktionen und erweitern so den Verbraucherzugang. Zusammen verlagern diese Maßnahmen Panels von der episodischen zur geplanten Versorgung, erhöhen die Testvolumina und stabilisieren die Reagenziennachfrage im Markt für umfassende Stoffwechselpanels.

Zunehmende globale Belastung durch chronische Nieren-, Leber- und Diabeteserkrankungen

Die Zahl der Diabetesfälle wird bis 2050 voraussichtlich 1,31 Milliarden erreichen, was die langfristige Nachfrage nach Stoffwechselüberwachung verankert. Chronische Nierenerkrankungen (CKD) betreffen bereits 673 Millionen Menschen weltweit, wobei Typ-2-Diabetes der primäre Treiber CKD-bedingter Todesfälle ist. In China erreichte die Diabetesprävalenz bei Erwachsenen im Jahr 2023 13,7 % und könnte sich ohne Intervention verdoppeln[1]Yu-Chang Zhou et al., "Diabetesprävalenz und -belastung in China bis 2050," mmrjournal.biomedcentral.com. Solche Statistiken veranlassen Kostenträger, routinemäßige umfassende Stoffwechselpanels für die Früherkennung und Risikostratifizierung zu erstatten. Da die metabolisch-dysfunktionsassoziierte steatotische Lebererkrankung klinische Anerkennung gewinnt, gewinnen in umfassenden Stoffwechselpanels eingebettete Leberfunktionsmarker an zusätzlicher Relevanz. Der langfristige epidemiologische Druck verleiht der prognostizierten CAGR für den Markt für umfassende Stoffwechselpanels daher einen dauerhaften Auftrieb von 1,8 Prozentpunkten.

Rasche Einführung von POC-Chemieanalysatoren in ambulanten Einrichtungen

Abbotts Piccolo Xpress führt einen 31-Test-Stoffwechseldatenträger in 12 Minuten durch und ermöglicht es Notfallkliniken, Kernlaboratorien zu umgehen. Das epoc-System von Siemens Healthineers überträgt drahtlose Ergebnisse in unter 60 Sekunden für Notfallentscheidungen in elektronische Akten. Die Einführung erfolgt am schnellsten in ambulanten Operationszentren, Einzelhandelskliniken und Telemedizin-Kits, was die dezentralisierte Versorgung vorantreibt und gleichzeitig Rückstände in Kernlaboratorien abbaut. Für Lieferanten verlagert diese Verschiebung den Reagenzumsatz hin zu kartuschenbasierten Formaten und erhöht die Instrumentenplatzierungen bei nicht-traditionellen Käufern.

KI-gestützte Entscheidungsunterstützung in Arbeitsabläufe für umfassende Stoffwechselpanels integriert

Laboratorien kombinieren zunehmend KI-Autoverifizierung mit maschinellem Lernen für Reflextest-Triage, um abnormale Ergebnisse umfassender Stoffwechselpanels in Echtzeit zu priorisieren, was die manuelle Überprüfungsrate um 30 % und ungültige Berichte um 77 % reduziert[2]Ankit Gupta et al., "Präzisionspartner: KI in Diagnoselabors für klinische Entscheidungsunterstützung," mlo-online.com. KI-Chatbots interpretieren Berichte für Patienten, reduzieren Angstzustände und verbessern das Verständnis abnormaler Werte. Die Allianz von Quest Diagnostics mit Google Cloud fügt generative KI hinzu, die longitudinale Muster über Milliarden von Testergebnissen aufdeckt und Ärzten bei der frühzeitigen Krankheitserkennung hilft. Obwohl Datenschutzhürden bestehen bleiben, belegen Pilotimplementierungen in US-amerikanischen Krankenhausnetzwerken den klinischen und wirtschaftlichen Wert und steuern auf eine weitverbreitete Einführung bis 2027 hin.

Analyse der Auswirkungen von Hemmnissen auf den Markt für umfassende Stoffwechselpanels*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten klinischen Chemikern und Labortechnikern | -1.4% | Global; am akutesten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Strenge CLIA-88- und EU-IVDR-Compliance-Kosten | -0.8% | Primär Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Datenaustauschdefizite zwischen LIS- und EHR-Ökosystemen | -0.6% | Global; variiert je nach Systemreife | Mittelfristig (2–4 Jahre) |

| Steigende Preisvolatilität bei hochwertigen Enzymreagenzien | -0.7% | Global; abhängig von der Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten klinischen Chemikern und Labortechnikern

Fast 46 % der klinischen Laborstellen in den USA sind unbesetzt, und jährlich treten nur 5.000 Absolventen in die Belegschaft ein, gegenüber einem Bedarf von 26.000. Neue CLIA-Personalregeln, die ab Januar 2025 gelten, erfordern höhere Bildungsabschlüsse und betreute Rotationen, was den Bewerberkreis einschränkt. Kanada und Teile Westeuropas stehen vor ähnlichen Defiziten, was Überstundenkosten treibt und Bearbeitungszeiten verlängert. Personalengpässe verlangsamen die Instrumenteneinführung, da Laboratorien keine zusätzlichen Schichten fahren können, was der prognostizierten CAGR für den Markt für umfassende Stoffwechselpanels schätzungsweise 1,4 Prozentpunkte abzieht.

Strenge CLIA-88- und EU-IVDR-Compliance-Kosten

Die endgültige LDT-Regelung der FDA schreibt eine schrittweise Einhaltung der Medizinproduktvorschriften vor und verursacht Kosten für Designkontrolle und Voranmeldung, die pro hochkomplexem Assay 1 Million USD übersteigen können. EU-Laboratorien kämpfen mit IVDR-Anforderungen für umfangreiche Dokumentation und regelmäßige Überwachungsaudits. Kleinere unabhängige Laboratorien müssen entweder die Validierung auslagern oder konsolidieren, was die Kapitalausgaben für neue Plattformen für umfassende Stoffwechselpanels dämpft. Der Compliance-Aufwand komprimiert die Margen und könnte Marktteilnehmer abschrecken, was die prognostizierte CAGR um weitere 0,8 Prozentpunkte reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für umfassende Stoffwechselpanels

Nach Testtyp:

Glukosetests treiben Innovationen voranNierenfunktionstests machten im Jahr 2025 31,12 % des Marktes für umfassende Stoffwechselpanels aus, unterstützt durch CKD-Screening-Mandate in der Primärversorgung. Glukosetests expandieren jedoch am schnellsten mit einer CAGR von 9,12 %, da Diabetesprogramme Nüchternglukose und HbA1c in jedes umfassende Stoffwechselpanel integrieren. Proteintests wachsen stetig, da der Albuminstatus bei der chirurgischen Risikobewertung an Bedeutung gewinnt, während Elektrolytpanels in der Notfalltriage unverzichtbar bleiben. Leberfunktionstests erhalten erneute Aufmerksamkeit angesichts der zunehmenden Prävalenz metabolisch-dysfunktionsassoziierter steatotischer Lebererkrankungen.

Trends bei der kontinuierlichen Glukoseüberwachung fördern neuartige Probenentnahmeprodukte, die kapillare Probenentnahme mit der Genauigkeit zentraler Laboratorien verbinden. Labcorps Heimgerät zur Glukoserisikobewertung erzielte eine 97-prozentige Übereinstimmung mit venösen Entnahmen und erweitert die direkte Verbraucherakzeptanz. Roches Elecsys PRO-C3 nutzt fortschrittliche Biomarker, um Leberfibrose präziser zu klassifizieren. In Glukosepanels eingebettete KI-Algorithmen erkennen frühe glykämische Variabilität und ermöglichen personalisierte Behandlungspläne. Insgesamt festigen diese Fortschritte die Führungsrolle von Glukosetests bei der Schaffung neuer Umsätze und vergrößern die Marktgröße für umfassende Stoffwechselpanels für digital-gesundheitsverknüpfte Assays.

Nach Krankheit:

Diabetestests beschleunigen sichTests auf Nierenerkrankungen machen 32,95 % des Marktanteils für umfassende Stoffwechselpanels aus, was integrierte CKD-Diabetes-Protokolle in Nephrologie- und Primärversorgungsnetzwerken widerspiegelt. Diabetesspezifische umfassende Stoffwechselpanels verzeichnen jedoch bis 2031 die schnellste CAGR von 7,92 %. Die CITE-Studie in Indien zeigte eine CKD-Prävalenz von 32 % bei Typ-2-Diabetes-Patienten und unterstreicht die miteinander verbundene Pathophysiologie, die Doppeltests antreibt. Stoffwechselpanels werden auch erweitert, um Leberenzyme für die Früherkennung steatotischer Lebererkrankungen im Zusammenhang mit Insulinresistenz abzudecken. Aufkommende Segmente für „andere Erkrankungen” umfassen kardiovaskuläre Risiko-CMPs, die fortschrittliche Lipidmarker integrieren.

Die erweiterte Erstattung für das Diabetesmanagement in den Vereinigten Staaten deckt nun die vierteljährliche Überwachung durch umfassende Stoffwechselpanels ab, was die routinemäßige Testhäufigkeit erhöht. Asiatische Gesundheitsministerien übernehmen ähnliche Leitlinien, da die Diabeteszahlen steigen, was eine stetige Nachfrage verankert. Fortschrittliche Panels, die neurometabolische Marker integrieren, wie Fujirebios FDA-zugelassenes pTau 217 für Alzheimer, veranschaulichen, wie Plattformen für umfassende Stoffwechselpanels in angrenzende Krankheitsbereiche diversifizieren. Die zunehmende krankheitsspezifische Anpassung positioniert die Branche für umfassende Stoffwechselpanels daher, um neue klinische Budgets jenseits traditioneller Stoffwechselerkrankungen zu erschließen.

Nach Endnutzer:

Point-of-Care-Zentren transformieren das TestenUnabhängige Laboratorien und Krankenhauslaboratorien verarbeiteten im Jahr 2025 63,10 % des globalen Volumens umfassender Stoffwechselpanels und nutzten dabei Automatisierung und Six-Sigma-qualitative Assays, die strengere Qualitätsziele erfüllen. Die vom Markt für umfassende Stoffwechselpanels generierte Marktgröße durch Point-of-Care-Zentren wächst mit einer CAGR von 8,83 %, was die Nachfrage nach sofortigen Ergebnissen in Einzelhandelskliniken, Krankenwagen und Hauspflegeketten widerspiegelt. BDs MiniDraw-Kapillarentnahme-Gerät gleicht die Fingerbeeren-Genauigkeit mit venösen Entnahmen an und ermöglicht es Nicht-Phlebotomisten, Tests durchzuführen.

Krankenhauslabore begegnen der Dezentralisierung durch die Integration von Schnellumschlagsmodulen wie Siemens Healthineers' Atellica Solution, die kritische Assays in unter 10 Minuten abschließt. Gleichzeitig schließen Telemedizin-Anbieter Laborpartnerschaften für Heimprobenentnahme-Kits, wie die Zusammenarbeit von Locke Bio und imaware zeigt. Diese beiden Entwicklungspfade der Modernisierung zentraler Laboratorien und der Verbreitung von POC erweitern gemeinsam die Umsatzkanäle im Markt für umfassende Stoffwechselpanels.

Geografische Analyse

Markt für umfassende Stoffwechselpanels in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 36,45 % am Umsatz des Marktes für umfassende Stoffwechselpanels, was auf eine ausgeprägte Versicherungsabdeckung und betriebliche Wellnessprogramme zurückzuführen ist, die Routineuntersuchungen subventionieren. Die Vereinigten Staaten profitierten zusätzlich von KI-Pilotprojekten in großen Krankenhausnetzwerken, während Kanada öffentliche Gesundheitskampagnen nutzte, die Stoffwechseluntersuchungen im Rahmen von Grippeimpfterminen fördern. Mexikos bundesstaatliche Gesundheitsreform beschleunigte die Einführung von Point-of-Care-Lösungen in Gemeindekliniken. Die FDA-LDT-Regelung von 2024 erhöhte die anfänglichen Compliance-Kosten, schuf jedoch auch einen klaren Zulassungsweg, der das Vertrauen der Investoren stärkt.

Markt für umfassende Stoffwechselpanels in Europa

Europa bleibt der zweitgrößte Beitragszahler, da nationale Gesundheitssysteme umfassende Stoffwechselpanels in Protokolle zur Behandlung chronischer Erkrankungen integrieren. Deutschland, das Vereinigte Königreich und Frankreich rüsteten Chemieplattformen auf KI-fähige Konfigurationen auf, während Spanien und Italien Partnerschaften zur Probenentnahme zu Hause pilotierten. Die EU-IVDR erhöhte die Dokumentationsanforderungen und drängte kleinere Labore zu strategischen Allianzen oder Outsourcing. Der Langzeitplan des NHS England fördert Point-of-Care-Chemie in kommunalen Gesundheitszentren und katalysiert dezentralisierte Tests. Osteuropäische Länder modernisieren ihre Labore durch EU-Kohäsionsfonds und importieren integrierte Chemie-Immunoassay-Plattformen.

Markt für umfassende Stoffwechselpanels im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 9,05 %. Die stark steigende Diabetesprävalenz in China treibt landesweite Screening-Kampagnen für umfassende Stoffwechselpanels an, die mit der Strategie „Gesundes China 2030” abgestimmt sind. Japan und Südkorea setzen KI-gestützte automatische Verifizierung ein, um dem Mangel an Labortechnikern zu begegnen, während Australien Point-of-Care-Geräte mit My Health Record für die Datenaggregation in Echtzeit verknüpft. Indiens Diagnostiksektor wächst mit einer CAGR von 8–9 %, da private Ketten ihre Labornetzwerke ausbauen. Südostasiatische Länder investieren in containerisierte mobile Labore für abgelegene Gebiete und erweitern so den Zugang zu Tests mit umfassenden Stoffwechselpanels.

Markt für umfassende Stoffwechselpanels im Nahen Osten, Afrika und Südamerika

Die Region Naher Osten und Afrika investiert in zentralisierte Großlabore in den Staaten des Golfkooperationsrats und führt Point-of-Care-Analysatoren in Primärversorgungszentren ein. Südafrikas Fahrplan zur nationalen Krankenversicherung listet umfassende Stoffwechselpanels unter den wesentlichen Diagnostika auf und stimuliert die Beschaffung. Südamerika verzeichnet ein schrittweises Wachstum, angeführt von Brasilien und Argentinien, wo private Versicherer jährliche Stoffwechseluntersuchungen als Teil von Paketen zur Behandlung chronischer Erkrankungen finanzieren. In allen aufstrebenden Regionen schaffen durch Geber finanzierte Programme zur Bekämpfung von Diabetes und Nierenerkrankungen ein grundlegendes Volumen für den Markt für umfassende Stoffwechselpanels.

Wettbewerbslandschaft

Der Markt für umfassende Stoffwechselpanels weist eine moderate Konzentration auf. Abbott, Roche, Siemens Healthineers und Beckman Coulter verankern die Spitzengruppe mit integrierten Plattformen, die Chemie- und Immunoassay-Durchsatz verbinden. Abbotts Alinity ci-Serie erreicht 1.550 CMP-Tests pro Stunde, und 86 % seiner Assays erfüllen Six-Sigma-Qualität, was Wiederholungsläufe drastisch reduziert. Roche bewegte sich flussabwärts, indem es das POC-Portfolio von LumiraDx für bis zu 350 Millionen USD erwarb, was sein Engagement für dezentralisierte Arbeitsabläufe signalisiert. Siemens Healthineers verbessert weiterhin das Atellica-Ökosystem mit KI-Bereitschaft und modularer Erweiterungsfähigkeit.

Strategische Schritte konzentrieren sich auf KI, Heimprobenentnahme und vertikale Integration. Die Partnerschaft von Quest Diagnostics mit Google Cloud bettet generative KI in Datenanalysepipelines ein. Labcorps Übernahmen von BioReference-Vermögenswerten erweitern das Menü für Spezialtests und vergrößern die direkte Verbraucherreichweite. ABBs Dual-Roboter Lab Table II zeigt, wie Robotik dem Arbeitskräftemangel begegnet und 160 Proben pro Stunde in einem deutschen Dunkellabor verarbeitet.

Aufkommende Disruptoren betonen ultra-empfindliche Biomarker-Erkennung und Telemedizin-Integration. Die geplante Übernahme von Akoya Biosciences durch Quanterix wird eine End-to-End-Plattform für blut- und gewebebasierte Proteine schaffen. Start-ups wie SpinChip, das bald von bioMérieux erworben werden soll, versprechen mikrofluidische CMP-Kartuschen, die Ergebnisse in Minuten am Krankenbett liefern. Der Wettbewerbsschwerpunkt verlagert sich hin zu Ökosystem-Spielen: Anbieter bündeln Instrumente, Reagenzien, Konnektivität und KI-Analysen in Abonnementmodellen, die die Vorabkosten senken und gleichzeitig den Reagenzumsatz sichern.

Gleichzeitig ermöglichen Six-Sigma-Servicemodelle und Verträge über den Gesamtwert des Eigentums Lieferanten, Bearbeitungszeitvorgaben zu garantieren. Krankenhäuser unterzeichnen mehrjährige Reagenzmietverträge, die an Leistungskennzahlen gebunden sind, was die Kundenbindung fördert. Insgesamt definieren technologische Differenzierung, gebündelte Serviceangebote und Kooperationen im Bereich digitale Gesundheit den sich entwickelnden Wettbewerb im Markt für umfassende Stoffwechselpanels.

Marktführer für umfassende Stoffwechselpanels

Quest Diagnostics

Laboratory Corporation of America Holdings

Sonic Healthcare Ltd.

SYNLAB Group

Eurofins Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht behandelte Unternehmen des Marktes für umfassende Stoffwechselpanels

- Quest Diagnostics

- LabCorp

- Sonic Healthcare Ltd.

- SYNLAB Group

- Eurofins

- Mayo Clinic Laboratories

- Abbott Laboratories

- Roche

- Siemens Healthineers

- Danaher Corp. (Integrated Dx)

- ARUP Laboratories

- Charles River

- NeoGenomics Laboratories

- Genoptix

- Centogene

- Unipath Limited

- BioReference Laboratories

- Scion Lab Services

- TCG

- Medicover Diagnostics

Analyse der Unternehmen im Markt für umfassende Stoffwechselpanels lesen

Aktuelle Branchenentwicklungen im Markt für umfassende Stoffwechselpanels

- Mai 2025: Fujirebio erhielt die FDA 510(k)-Zulassung für seinen Lumipulse G pTau 217/β-Amyloid 1-42 Plasma-Ratio-Test, das erste FDA-zugelassene blutbasierte IVD für Amyloid-Pathologie.

- Januar 2025: Roche erhielt die FDA-Zulassung für den Tina-quant Lipoprotein (a) Gen.2-Assay, der die kardiovaskuläre Risikobewertung in molaren Einheiten ermöglicht.

Markt für umfassende Stoffwechselpanels Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für umfassende Stoffwechselpanels (CMP) als alle laborverarbeiteten oder Point-of-Care-Blutchemie-Panels, die in einer einzigen Blutentnahme vierzehn Kernbiomarker quantifizieren (Glukose, Kalzium, Standard-Elektrolyte sowie routinemäßige Leber- und Nierenenzyme). Wir rechnen jeden abgerechneten Test – ob stationäres Bündel, ambulante Anforderung oder Praxisauftrag – in Nettoerlöse um, ausgedrückt in konstanten US-Dollar von 2024.

Ausschluss aus dem Geltungsbereich: eigenständige Einzelanalyt-Assays, veterinärmedizinische CMPs sowie Reagenzien-Mietvereinbarungen ohne testbezogene Erlöse.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Testtyp

- Proteine

- Nierenfunktionstests

- Elektrolytpanel

- Leberfunktionstests

- Glukose

- Andere Testtypen

- Nach Krankheit

- Nierenerkrankungen

- Diabetes

- Lebererkrankungen

- Andere Erkrankungen

- Nach Endnutzer

- Point-of-Care-Zentren

- Unabhängige Laboratorien und Krankenhauslaboratorien

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten führen anschließend Interviews mit Pathologen, Laborleitern, Kit-Distributoren und Kostenträgerberatern in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Diese Gespräche verifizieren Preisspannen, die Durchdringung von Point-of-Care sowie Bestellgewohnheiten und schließen Lücken, die bei der Schreibtischrecherche identifiziert wurden.

Schreibtischrecherche

Wir beginnen mit der Extraktion von CMP-Abrechnungsvolumina, Gebührenordnungen und Krankheitsprävalenzen aus offenen Quellen wie dem WHO Global Health Observatory, US CDC, CMS und Eurostat. Branchenverbände wie die Clinical Laboratory Management Association und regionale IVD-Verbände ergänzen dies durch Analysegerätelieferungen und Nutzungssignale. Unternehmens-10-Ks, Investorenpräsentationen und verifizierte Nachrichten aus dem Archiv von Dow Jones Factiva sowie Patentanalysen von Questel helfen unserem Team, Preisstreuung und Automatisierungsgrad zu kartieren. Die oben genannten Quellen veranschaulichen das konsultierte Sekundärmaterial, ohne es vollständig aufzuführen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell rekonstruiert nationale Testvolumina aus Versicherungs- und öffentlichen Abrechnungsdaten, multipliziert diese mit gewichteten durchschnittlichen Verkaufspreisen und bereinigt um den Kostenträgermix. Lieferanten-Aggregationen und stichprobenartige ASP-nach-Volumen-Prüfungen dienen als Bottom-up-Plausibilitätstest zur Feinabstimmung der Gesamtwerte. Zu den erfassten Kerntreibern zählen die Prävalenz von Diabetes und chronischer Nierenerkrankung, CMP-Aufträge pro stationärem Aufenthalt, Upgrades des Analysedurchsatzes, Erstattungsanpassungen sowie typische Laborbetriebskosten. Multivariate Regression kombiniert mit Szenarioanalysen projiziert diese Hebel bis 2030.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen, Peer-Review und die Freigabe durch leitende Mitarbeiter. Wir aktualisieren alle zwölf Monate und veröffentlichen Zwischenaktualisierungen, sobald wesentliche regulatorische oder erstattungsbezogene Änderungen eintreten, um sicherzustellen, dass Kunden stets den aktuellsten Stand erhalten.

Wie die Marktgröße für das umfassende metabolische Panel von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Zahlen weichen voneinander ab, weil Forschungshäuser unterschiedliche Testlisten, Preiskurven und Aktualisierungsintervalle anwenden. Durch die Offenlegung aller Variablen und deren jährliche Neukalibrierung begrenzt Mordor Intelligence Abweichungen und verbessert die Vergleichbarkeit.

Zu den wesentlichen Ursachen für Abweichungen gegenüber anderen Anbietern zählen, ob gebündelte Chemiegruppen einbezogen werden, die Steilheit der Preiserosionskurven sowie die Behandlung von Volumina nicht versicherter Selbstzahler. Einige Modelle bleiben jahrelang eingefroren; unsere Analysten überprüfen die Eingaben in jedem Zyklus erneut.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 12,57 Mrd. | Mordor Intelligence | - |

| USD 14,02 Mrd. | Global Consultancy A | Zählt Lipid- und HbA1c-Panels; verwendet statische Tarifpreise |

| USD 15,78 Mrd. | Industry Journal B | Rechnet Analysegeräteverkäufe in Erlöse um; minimale Rabattanpassung |

Diese Kontraste zeigen, wie unkontrollierte Scope-Erweiterungen oder optimistische Preisannahmen die Gesamtwerte um Milliarden verschieben können, während Mordors disziplinierte Variablenauswahl und jährliche Feldprüfungen Entscheidungsträgern eine ausgewogene, transparente Baseline liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für umfassende Stoffwechselpanels?

Der Markt hat im Jahr 2026 einen Wert von 13,42 Milliarden USD und wird voraussichtlich bis 2031 auf 18,63 Milliarden USD bei einer CAGR von 6,78 % wachsen.

Welcher Testtyp wächst innerhalb der umfassenden Stoffwechselpanels am schnellsten?

Glukosetests verzeichnen bis 2031 die höchste CAGR von 9,12 %, angetrieben durch den globalen Diabetesanstieg und Fortschritte bei der heimbasierten Probenentnahme.

Warum sind Point-of-Care-Zentren für das Marktwachstum wichtig?

POC-Zentren liefern CMP-Ergebnisse in Laborqualität in Minuten und unterstützen sofortige klinische Entscheidungen, wobei sie eine CAGR von 8,83 % verzeichnen – die schnellste unter den Endnutzern.

Wie wirkt sich die neue FDA-LDT-Regelung auf Laboratorien aus?

Die Regelung führt Designkontrollen, Berichterstattung und Voranmeldungsüberprüfungen auf Medizinproduktebene ein, erhöht die Compliance-Kosten, klärt aber die Genehmigungswege für CMP-Assays.

Welche Region zeigt das höchste Wachstumspotenzial?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 9,05 % wachsen, unterstützt durch den Ausbau des Gesundheitszugangs und die steigende Prävalenz chronischer Erkrankungen.

Seite zuletzt aktualisiert am: