Größe und Marktanteil des norwegischen Pharmamarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.13 Milliarden US-Dollar |

| Marktgröße (2026) | 3.2 Milliarden US-Dollar |

| Marktgröße (2031) | 3.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.28% CAGR |

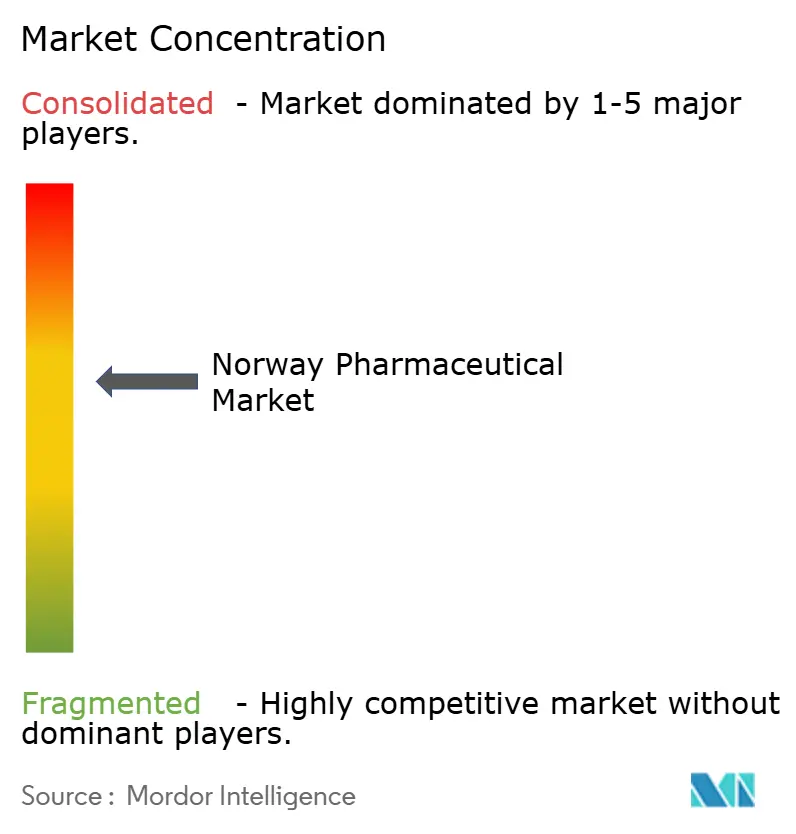

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des norwegischen Pharmamarkts von Mordor Intelligence

Die Größe des norwegischen Pharmamarkts wird im Jahr 2026 auf 3,2 Milliarden USD geschätzt, ausgehend von einem Wert von 3,13 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 3,58 Milliarden USD, was einem Wachstum von 2,28 % CAGR im Zeitraum 2026–2031 entspricht. Kontrollierte Erstattungsobergrenzen, eine alternde Bevölkerung und eine großzügige öffentliche Finanzierung bilden das Fundament dieses gedämpften, aber zuverlässigen Wachstumsprofils. Digitale Verschreibungsnetzwerke, ausschreibungsbasierte Beschaffung für Biologika und strenge Kosten-Wirksamkeits-Prüfungen prägen die Wettbewerbsmuster und unterstützen gleichzeitig die stetige Einführung innovativer Therapien. Eine enge Einzelhandelsstruktur, bei der drei vertikal integrierte Ketten 84 % der Apotheken betreiben, hält die Vertriebskosten niedrig, während Online-Kanäle technikaffine Verbraucher anziehen. Krankenhausapotheken sichern hochwertige Spezialmedikamente, digitale Apotheken fördern den Komfort, und die NOR-SWITCH-Biosimilar-Politik senkt die Preise, ohne die Volumina zu beeinträchtigen. Weiteres Aufwärtspotenzial ergibt sich aus dem Zufluss klinischer Studien in frühen Phasen nach Oslo und Bergen, aus durch ESG-Mandate angetriebenen Upgrades in der Bioproduktion sowie aus der wachsenden Nachfrage nach Onkologie- und Diabetesversorgung.

Wichtigste Erkenntnisse des Berichts

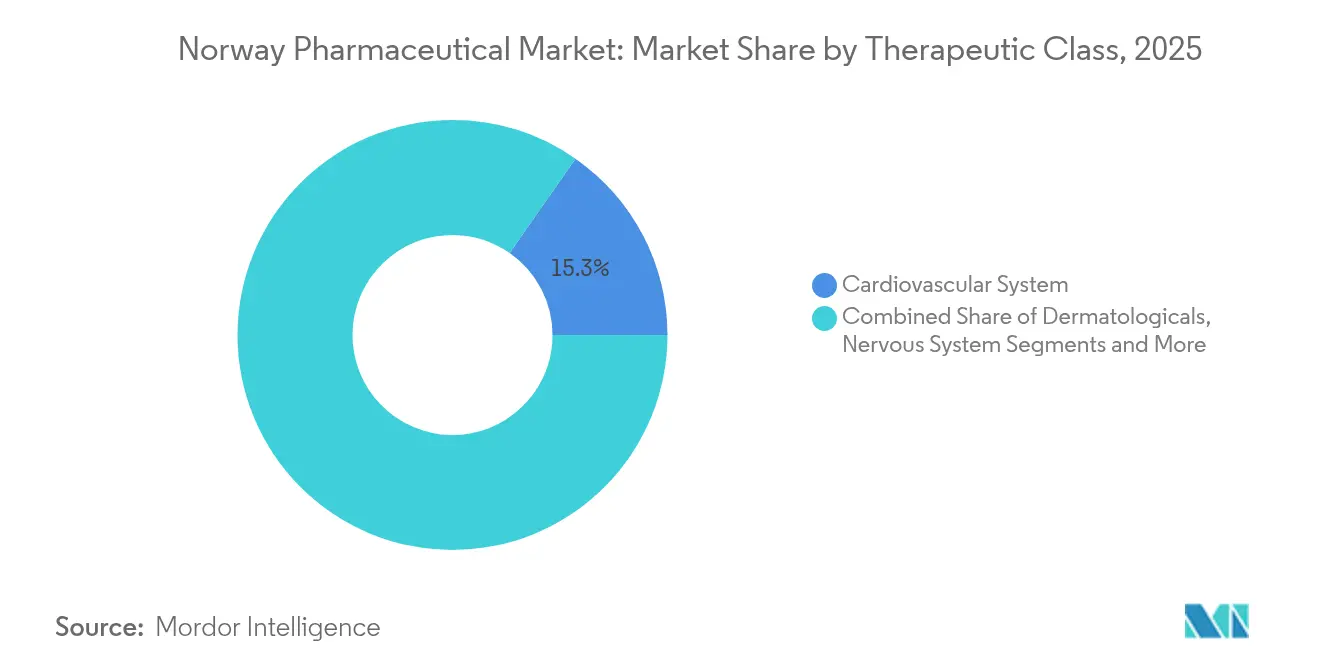

- Nach therapeutischer Klasse führten Herz-Kreislauf-Medikamente mit einem Marktanteil von 15,31 % am norwegischen Pharmamarkt im Jahr 2025; antineoplastische und immunmodulierende Wirkstoffe werden voraussichtlich bis 2031 mit einer CAGR von 3,32 % wachsen.

- Nach Arzneimitteltyp entfielen Markenprodukte im Jahr 2025 auf 60,92 % der Marktgröße des norwegischen Pharmamarkts, während Generika mit einer CAGR von 2,74 % bis 2031 expandieren.

- Nach Verschreibungstyp dominierten verschreibungspflichtige Medikamente mit einem Anteil von 87,12 % im Jahr 2025; das Segment der nicht verschreibungspflichtigen Medikamente wird voraussichtlich bis 2031 mit einer CAGR von 2,6 % wachsen.

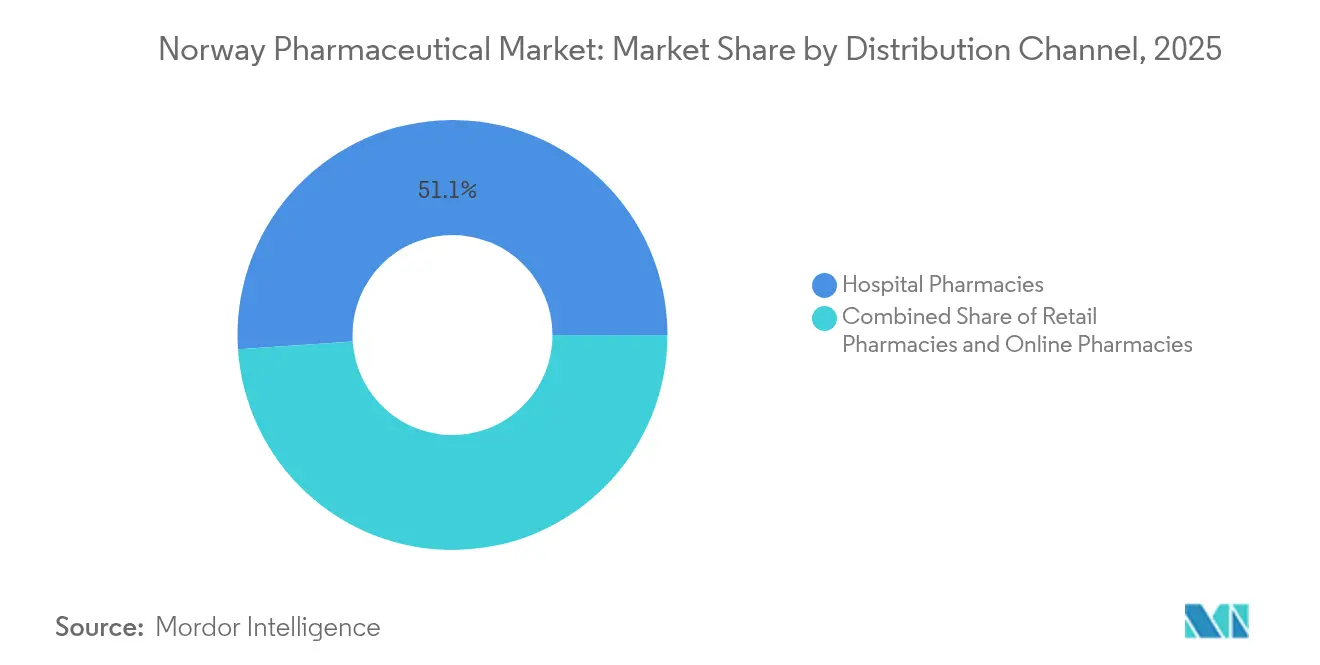

- Nach Vertriebskanal erzielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 51,05 %, während Online-Apotheken voraussichtlich die schnellste CAGR von 3,02 % bis 2031 verzeichnen werden.

- Nach Verabreichungsweg hielten orale Formulierungen im Jahr 2025 einen Anteil von 54,21 % an der Marktgröße des norwegischen Pharmamarkts; die parenterale Verabreichung expandiert mit einer CAGR von 3,1 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im norwegischen Pharmamarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und universelle Erstattung | +0.8% | National (Schwerpunkt ländliche Gebiete) | Langfristig (≥ 4 Jahre) |

| Anstieg der Prävalenz chronischer Erkrankungen | +0.6% | National (städtische Belastung) | Mittelfristig (2–4 Jahre) |

| Hohe öffentliche Ausgaben für innovative Medikamente | +0.4% | Krankenhäuser landesweit | Mittelfristig (2–4 Jahre) |

| Landesweite Durchdringung mit elektronischen Verschreibungen | +0.3% | Nationale Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Biosimilar-freundliche Beschaffungsreformen | +0.2% | Krankenhausnetzwerke | Mittelfristig (2–4 Jahre) |

| Zunehmender Zufluss klinischer Studien in frühen Phasen | +0.1% | Oslo, Bergen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und universelle Erstattung

Die Bevölkerungsgruppe der über 67-Jährigen in Norwegen wächst stetig und erhöht das Volumen chronischer Medikamente, da der Staat rund 75 % der Verschreibungskosten erstattet [1]Europäisches Observatorium für Gesundheitssysteme und Gesundheitspolitik, „Norwegen: Zusammenfassung des Gesundheitssystems 2024”, eurohealthobservatory.who.int. Eine öffentliche Finanzierungsquote von 85 % puffert die Nachfrage gegen wirtschaftliche Schwankungen ab, und die Zuzahlungsobergrenze von NOK 3.040 im Jahr 2025 gewährleistet vorhersehbare Eigenausgaben. Der Pro-Kopf-Arzneimittelverbrauch stieg von 2015 bis 2024 um 29 %, wobei Senioren den Großteil der landesweit konsumierten 1,7 Tagesdosen ausmachen. Die Blauverschreibungsdeckung für schwere Erkrankungen verankert die Nutzung zusätzlich und stabilisiert den norwegischen Pharmamarkt auch unter Preisdruck.

Anstieg der Prävalenz chronischer Erkrankungen

Krebsprognosen deuten darauf hin, dass 40 % der Norweger bis zum Alter von 80 Jahren an der Krankheit erkranken könnten, was die Nachfrage nach onkologischen Biologika erhöht. Fettleibigkeit betrifft 25 % der Erwachsenen und veranlasst hochkarätige Erstattungsanträge für Medikamente wie Tirzepatid, das jährlich rund NOK 30.000 kostet. Akademische Durchbrüche, darunter das orale Insulinprogramm der UiT, das 2025 in klinische Studien am Menschen eintritt, versprechen neue Wachstumspfade. Kombinationstherapien bei Diabetes, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen erhöhen die Anzahl der Verschreibungen pro Patient und stützen den norwegischen Pharmamarkt.

Hohe öffentliche Ausgaben für innovative Medikamente

Krebsbehandlungen werden bis 2050 voraussichtlich 13 % der gesamten Gesundheitsausgaben absorbieren, wobei Norwegens Erstattungsquote von 69 % für neue Onkologiemedikamente den EU-Durchschnitt übertrifft [2]OECD/Europäische Kommission, „EU-Länderkrebsprofil: Norwegen 2025”, oecd.org . Die EU-HTA-Verordnung 2025 wird gemeinsame klinische Bewertungen beschleunigen und den Markteintritt für Gen- und Zelltherapien erleichtern. Präzisionsmedizinische Studien wie IMPRESS-Norway verankern Innovationen in öffentlichen Krankenhäusern und halten die Pipeline-Anreize für multinationale und inländische Unternehmen gleichermaßen hoch.

Landesweite Durchdringung mit elektronischen Verschreibungen

Ein vollständig integriertes System für elektronische Verschreibungen hat Papierverschreibungen abgeschafft, Verlängerungen vereinfacht und die Überwachung der Therapietreue verbessert. Marktführer Farmasiet erzielte 2023 einen Umsatz von über NOK 500 Millionen und verdeutlicht damit Norwegens Appetit auf digitale Apothekenmodelle. KI-Module zur Überprüfung von Arzneimittelwechselwirkungen und Nachfüllbenachrichtigungen reduzieren Medikationsfehler, unterstützen eine höhere Therapietreue bei chronischen Therapien und erweitern den norwegischen Pharmamarkt.

Biosimilar-freundliche Beschaffungsreformen

Seit 2007 haben jährliche Biologika-Ausschreibungen die Therapiekosten gesenkt, wobei NOR-SWITCH die sichere Austauschbarkeit bei chronisch-entzündlichen Darmerkrankungen validiert hat. Aktuelle Leitlinien schreiben die bevorzugte Erstlinienverwendung von Biosimilars für neue Patienten mit chronisch-entzündlichen Darmerkrankungen vor und schaffen so Budget für neue Onkologiemittel. Wertbasierte Kriterien belohnen nun Gesamtbehandlungseinsparungen und fördern Servicepakete rund um die Biosimilar-Verabreichung.

Zunehmender Zufluss klinischer Studien in frühen Phasen

Phase-I- und Phase-II-Studien – von N-DOSE bei Parkinson bis INSIGHT-1 bei Leukämie – nehmen zu, unterstützt durch Norwegens kohärentes Biobankensystem und optimierte Genehmigungswege gemäß EU-Verordnung 536/2014. Die daraus resultierende Sichtbarkeit im Bereich Forschung und Entwicklung zieht Auftragsforschungsausgaben an und bildet die Grundlage für künftige Produkteinführungen, was die norwegische Pharmaindustrie langfristig stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Referenzpreisobergrenzen | –0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Umsatzerosion durch Patentablauf | –0.3% | Hochwertige Klassen | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zu Wirkstoffemissionen | –0.2% | Produktion, Import | Mittelfristig (2–4 Jahre) |

| Schrumpfendes Apothekennetz im ländlichen Raum | –0.1% | Nördliche Gemeinden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Referenzpreisobergrenzen

Höchstpreisregeln koppeln Arzneimittelpreise an Durchschnittswerte in neun EU-Vergleichsländern, was die Margen drückt und die Einführungsbereitschaft dämpft. Ein gestuftes Generikapreismodell drückt die Gewinne weiter, sobald Nachfolgeprodukte erscheinen. Geringe Volumina in Kombination mit engen Preisobergrenzen zwangen mehrere pädiatrische Antibiotika im Jahr 2024 zum Marktaustritt, was die Auswahl einschränkt und den norwegischen Pharmamarkt hemmt.

Umsatzerosion durch Patentablauf

Siebenundzwanzig Markenmoleküle – von Tapentadol bis Vismodegib – verlieren zwischen 2024 und 2025 ihren Patentschutz. Der Generikaeintritt beschleunigt sich durch automatische Substitution, verlagert Umsätze zu Niedrigpreisanbietern und zwingt Originatoren, sich auf Pipeline-Assets zu stützen, mit Folgewirkungen für die Marktgrößenprognose des norwegischen Pharmamarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach therapeutischer Klasse: Dominanz des Herz-Kreislauf-Bereichs treibt Marktstabilität

Herz-Kreislauf-Medikamente nahmen 2025 einen Anteil von 15,31 % am norwegischen Pharmamarkt ein, getragen von weit verbreiteten Protokollen zur Bluthochdruck- und Lipidkontrolle. Die Marktgröße des norwegischen Pharmamarkts im Bereich Onkologie und immunmodulierende Medizin ist der am schnellsten wachsende Bereich mit einer CAGR von 3,32 %, da die vollständige öffentliche Finanzierung von Krebstherapien die Ausgaben in Richtung Checkpoint-Inhibitoren und CAR-T-Infusionen lenkt. Die Dermatologie hält stabile zweistellige Anteile durch die Versorgung chronischer Ekzeme und Psoriasis, während Antiinfektiva unter Stewardship-Druck stehen, aber Krankenhausnischen behalten. Muskel-Skelett-Therapien versorgen sowohl aktive jüngere Erwachsene als auch Senioren mit Osteoarthritis. Verschreibungen für das Nervensystem nehmen im Zuge von Initiativen zur psychischen Gesundheit zu, und Atemwegsprodukte profitieren vom frühen Asthmamanagement im Kindesalter. Die nationalen NORRISK-2-Leitlinien zementieren die Volumina von Statinen und ACE-Hemmern und halten die Herz-Kreislauf-Nachfrage vorhersehbar.

Erweiterte Budgets für die Präzisionsonkologie stärken den Einsatz von Biologika, und die öffentliche Finanzierung für Gendiagnostik beschleunigt die Einführung gezielter Therapieschemata. Gestuftes Generikapreismodell drückt ältere Herz-Kreislauf-Marken und treibt generische Angiotensin-Rezeptorblocker voran, erhält aber den Gesamtumsatz aufgrund der Volumenresilienz. Norwegische Onkologen integrieren von der Europäischen Arzneimittel-Agentur zugelassene Biologika schnell, sobald HTA-Verfahren die Kosteneffizienz bestätigen, was die antineoplastischen Einheiten steigert.

Nach Arzneimitteltyp: Markenführerschaft steht unter Generikadruck

Markenmedikamente behaupten 2025 noch immer einen Anteil von 60,92 % am norwegischen Pharmamarkt, gestützt durch Spezialindikationen ohne Substitute. Dennoch steigt der von Generika erfasste Wert mit einer CAGR von 2,74 %, da Krankenhausausschreibungen Biosimilar-Infliximab und Adalimumab gegen etablierte Biologika ausspielen. Die automatische Apothekensubstitution, die seit 2001 in Kraft ist, lenkt die meisten patentfreien Verschreibungen innerhalb von Wochen nach dem Markteintritt zu Generika, was den vom norwegischen Pharmamarkt kontrollierten Anteil der Originatorunternehmen schrumpfen lässt. Markenhersteller bündeln Therapien nun mit Adhärenz-Apps und Pflegehelplines, um Aufpreise zu rechtfertigen. Unterdessen nutzen Biosimilar-Hersteller NOR-SWITCH-Daten, um das Vertrauen der Kliniker zu gewinnen und die Akzeptanz bei rheumatoider Arthritis, Dermatologie und Gastroenterologie zu steigern.

Nach Verschreibungstyp: Klinischer Fokus dominiert die Verbrauchergesundheit

Verschreibungspflichtige Medikamente machten 2025 87,12 % des Umsatzes aus und unterstreichen die klinische Ausrichtung des norwegischen Pharmamarkts. Die universelle Erstattung fördert verschreibergesteuerte Medikamentenwahl, während das Wachstum nicht verschreibungspflichtiger Medikamente mit einer CAGR von 2,6 % auf das Verbraucher-Wellness-Bewusstsein und digitale Konsultationen zurückzuführen ist, die kleinere Beschwerden in Richtung Selbstmedikation lenken. Apotheken-E-Portale erfassen beide Kategorien nahtlos, aber Blauverschreibungsprogramme für Krebs und chronische Erkrankungen begünstigen überwältigend den verschreibungspflichtigen Kanal.

Nach Vertriebskanal: Krankenhausnetzwerke führen die digitale Transformation an

Krankenhausapotheken erzielten 2025 einen Umsatzanteil von 51,05 %, da sie hochpreisige Biologika im Rahmen zentralisierter Ausschreibungen abgeben. Einzelhandelsketten passen sich an, indem sie Medikationsüberprüfungen und Impfleistungen anbieten. Der Umsatz von Online-Apotheken, der mit einer CAGR von 3,02 % steigt, spiegelt die Einfachheit elektronischer Verschreibungen und Innovationen bei der Lieferung auf der letzten Meile wider. Die vertikale Integration zwischen Apotek 1, Boots und Vitusapotek rationalisiert den Großhandel, verengt aber die Einstiegsfenster für unabhängige Anbieter und konzentriert den norwegischen Pharmamarkt.

Nach Verabreichungsweg: Orale Verabreichung bleibt bevorzugt

Orale Darreichungsformen halten einen Anteil von 54,21 %, da sie für Patienten bequem sind und generisch stark besetzte Klassen der chronischen Versorgung bedienen. Parenterale Volumina wachsen mit einer CAGR von 3,1 % aufgrund von Biologika, Radiopharmazeutika und lang wirkenden Injektabilia. Der orale Insulinkandidat der UiT könnte die Nachfrage nach Insulinpens nach 2028 verringern, aber bis dahin werden Infusionszentren innerhalb von Krankenhausapotheken ausgebaut. Häusliche intravenöse Antibiotikaprotokolle erweitern die parenterale Therapie über institutionelle Grenzen hinaus, unterstützt durch Telemonitoring.

Geografische Analyse

Ein einheitliches nationales Kostenträgersystem minimiert regionale Preisunterschiede, dennoch divergieren die Nutzungsmuster. Oslo und Akershus bündeln Tertiärkrankenhäuser, Life-Science-Inkubatoren und 20 Krankenhausapotheken von Helse Sør-Øst und kanalisieren den größten Anteil des norwegischen Pharmamarkts. Die westlichen Städte Bergen und Stavanger profitieren von universitätsgebundenen klinischen Studien, was die Durchdringung mit hochpreisigen Therapien erhöht. Nördliche Landkreise, obwohl von denselben Erstattungsregeln abgedeckt, kämpfen mit einer geringeren Apothekendichte, die die Reisezeit für Verschreibungen verlängert. Die Häufigkeit von Notfallversorgungsanrufen ist mehr als doppelt so hoch wie in städtischen Gebieten, was Drohnenlieferpiloten zur Sicherung der Versorgungskontinuität veranlasst. Der EUR 6 Milliarden schwere Life-Science-Plan der Regierung, einschließlich des neuen Universitätskrankenhauses in Oslo, wird die Volumina der Spezialbehandlungen weiter zentralisieren. Dennoch ermöglicht die allgegenwärtige elektronische Verschreibung jedem Einwohner, Medikamente landesweit abzuholen, was Ungleichheiten ausgleicht.

Wettbewerbslandschaft

Im Vertrieb herrscht eine moderate Konzentration, während der therapeutische Wettbewerb variiert. Der 84-prozentige Einzelhandelsanteil der drei Ketten verleiht Skalenvorteile für IT-Investitionen, zieht aber kartellrechtliche Prüfungen auf sich. Biosimilar-Arenen verzeichnen aggressive Preissenkungen – bis zu 70 % unter den Originatoren – durch jährliche Ausschreibungen, was den Wettbewerb intensiviert.

Onkologieinnovationen stellen multinationale Konzerne gegen norwegische Biotechnologieunternehmen wie Ultimovacs und Photocure, wobei Kreuzlizenzierungs- und Co-Entwicklungsvereinbarungen an Bedeutung gewinnen. KI-Diagnostik und Cloud-Suiten für die Lieferkette schaffen ergänzende Wettbewerbsfelder und ermöglichen es Technologieunternehmen, in medizinische Arbeitsabläufe einzutreten.

Die Einhaltung von Umweltvorschriften drängt Hersteller zu emissionsarmer Produktion und verschafft Erstbewegern Vorteile bei Werken, die mit Wärmerückgewinnungssystemen nachgerüstet wurden. Ausgründungen aus Oslo Science City vergrößern den Pool von Nischenwettbewerbern in den Bereichen Radiopharmazeutika und Antiinfektiva.

Marktführer der norwegischen Pharmaindustrie

AbbVie Inc.

Bayer AG

Boehringer Ingelheim

GSK plc

AstraZeneca

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- Februar 2025: Moberg Pharma AB und Allderma begannen mit der Einführung von Terclara® (MOB-015) in Norwegen nach dem Erfolg in Schweden.

- November 2024: Movianto und Bracco erweiterten ihre Logistikzusammenarbeit in ganz Skandinavien.

- August 2024: Altamira Therapeutics und Pharma Nordic verlängerten die exklusive Bentrio-Nasenspray-Vereinbarung auf weitere skandinavische Märkte.

- März 2024: Die Prange Group schloss die Übernahme des Halden-Werks von Fresenius Kabi ab und behielt dabei Personal und Produktionsverpflichtungen bei.

Berichtsumfang des norwegischen Pharmamarkts

Gemäß dem Berichtsumfang umfassen Pharmazeutika verschreibungspflichtige und nicht verschreibungspflichtige Medikamente. Diese Arzneimittel können von einer Person mit oder ohne ärztliche Verschreibung erworben werden und sind für den Einsatz bei verschiedenen Erkrankungen mit oder ohne ärztliche Zustimmung sicher. Der norwegische Pharmamarkt ist segmentiert nach anatomisch-therapeutisch-chemischer (ATC) Klassifikation/therapeutischer Klasse (Herz-Kreislauf-System, Dermatologika, Urogenitalsystem und Sexualhormone, Antiinfektiva zur systemischen Anwendung, antineoplastische und immunmodulierende Wirkstoffe, Muskel-Skelett-System, Nervensystem, Atemwegssystem und Sonstige), Arzneimitteltyp (Markenprodukte und Generika), Verschreibungstyp (verschreibungspflichtige Medikamente (Rx) und nicht verschreibungspflichtige Medikamente (OTC)). Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Herz-Kreislauf-System |

| Dermatologika |

| Urogenitalsystem und Sexualhormone |

| Antiinfektiva (systemisch) |

| Antineoplastische und immunmodulierende Wirkstoffe |

| Muskel-Skelett-System |

| Nervensystem |

| Atemwegssystem |

| Sonstige Klassen |

| Markenprodukte |

| Generika |

| Verschreibungspflichtig (Rx) |

| Nicht verschreibungspflichtig (OTC) |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Oral |

| Parenteral |

| Topisch |

| Sonstige |

| Nach therapeutischer Klasse | Herz-Kreislauf-System |

| Dermatologika | |

| Urogenitalsystem und Sexualhormone | |

| Antiinfektiva (systemisch) | |

| Antineoplastische und immunmodulierende Wirkstoffe | |

| Muskel-Skelett-System | |

| Nervensystem | |

| Atemwegssystem | |

| Sonstige Klassen | |

| Nach Arzneimitteltyp | Markenprodukte |

| Generika | |

| Nach Verschreibungstyp | Verschreibungspflichtig (Rx) |

| Nicht verschreibungspflichtig (OTC) | |

| Nach Vertriebskanal | Krankenhausapotheken |

| Einzelhandelsapotheken | |

| Online-Apotheken | |

| Nach Verabreichungsweg | Oral |

| Parenteral | |

| Topisch | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der norwegische Pharmamarkt?

Die Größe des norwegischen Pharmamarkts wird voraussichtlich im Jahr 2026 3,2 Milliarden USD erreichen und mit einer CAGR von 2,28 % auf 3,58 Milliarden USD bis 2031 wachsen.

Welche therapeutische Klasse erzielt den größten Umsatz?

Herz-Kreislauf-Medikamente hielten 2025 einen Umsatzanteil von 15,31 %.

Wer sind die wichtigsten Akteure im norwegischen Pharmamarkt?

AbbVie Inc., Bayer AG, Boehringer Ingelheim, GSK plc und AstraZeneca sind die wichtigsten Unternehmen, die im norwegischen Pharmamarkt tätig sind.

Welche CAGR wird für den norwegischen Online-Apothekenkanal erwartet?

Online-Apotheken werden voraussichtlich bis 2031 mit einer CAGR von 3,02 % wachsen.

Seite zuletzt aktualisiert am: