Marktgröße und Marktanteil für Verbundwerkstoffe in der US-amerikanischen Verteidigung

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

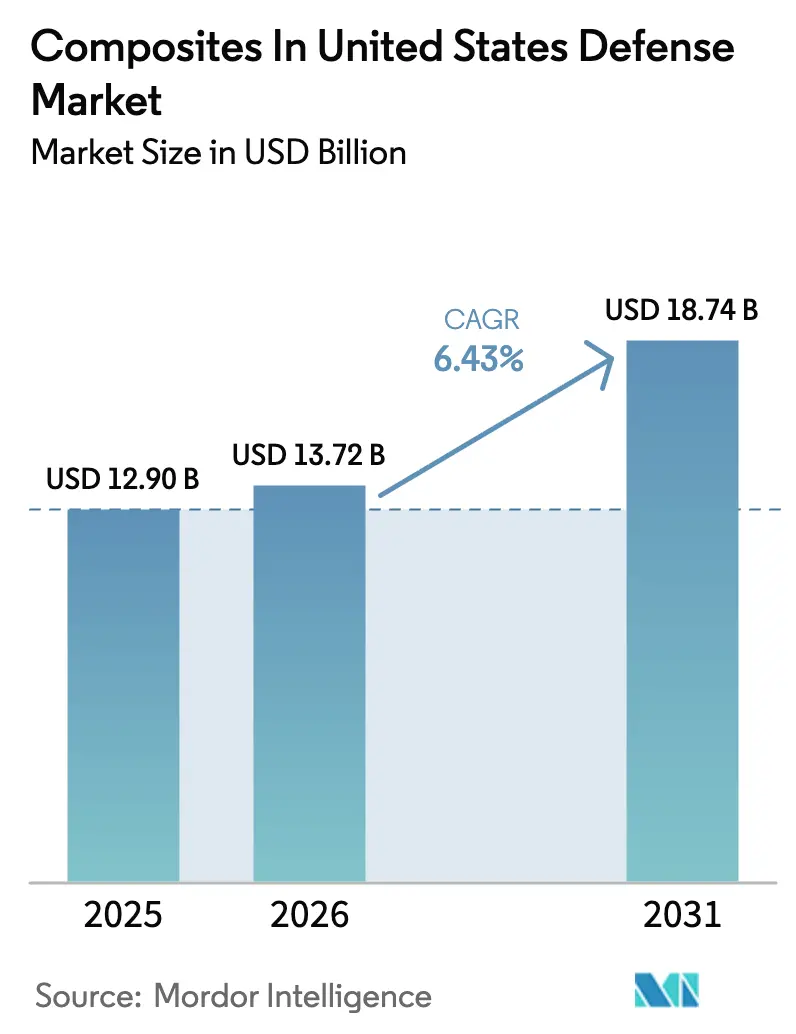

| Marktgröße im Basisjahr (2025) | 12.90 Milliarden US-Dollar |

| Marktgröße (2026) | 13.72 Milliarden US-Dollar |

| Marktgröße (2031) | 18.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

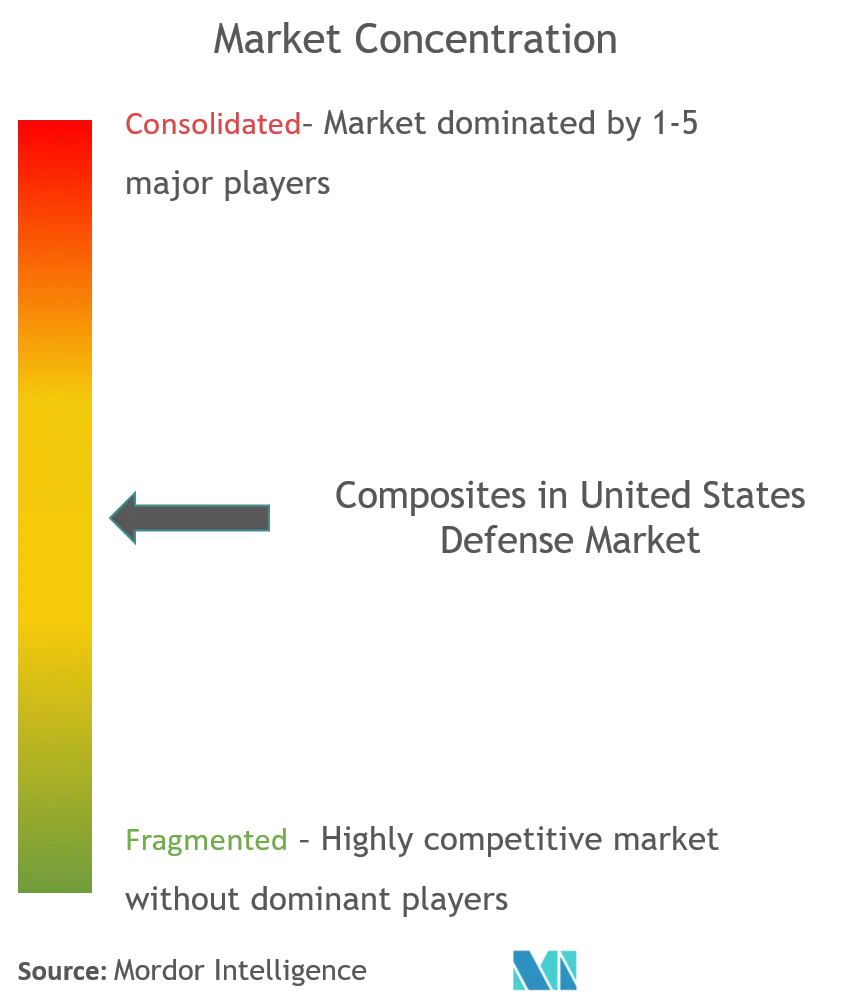

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Verbundwerkstoffe in der US-amerikanischen Verteidigung durch Mordor Intelligence

Die Marktgröße für Verbundwerkstoffe in der US-amerikanischen Verteidigung wird voraussichtlich von 12,90 Milliarden USD im Jahr 2025 auf 13,72 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,43 % über den Zeitraum 2026–2031 einen Wert von 18,73 Milliarden USD erreichen. Die rasche Beschaffung leichterer, schwer ortbarer Plattformen für multidomänenbasierte Operationen unterstützt dieses Wachstum, während die vertikale Integration bei großen Hauptauftragnehmern das Versorgungsrisiko in Grenzen hält. Die Nachfragedynamik ist am stärksten dort, wo Gewichtseinsparungen durch Verbundwerkstoffe Reichweite, Nutzlast und Ausdauer verlängern, insbesondere bei unbemannten Luftfahrzeugen und Bombern der nächsten Generation. Plattformprogramme wie DDG(X), Fregatten der Constellation-Klasse und Joint Light Tactical Vehicles stärken das Volumen in den Marine- und Bodensegmenten, und das Recyclingmandat des Verteidigungsministeriums beschleunigt die Einführung thermoplastischer Matrizen für nicht-strukturelle Teile. Kostendruck durch die Inflation PAN-basierter Fasern hält an, aber Investitionen nach Titel III und neue inländische Vorläuferkapazitäten dürften die Volatilität ab 2028 dämpfen.

Wichtigste Erkenntnisse des Berichts

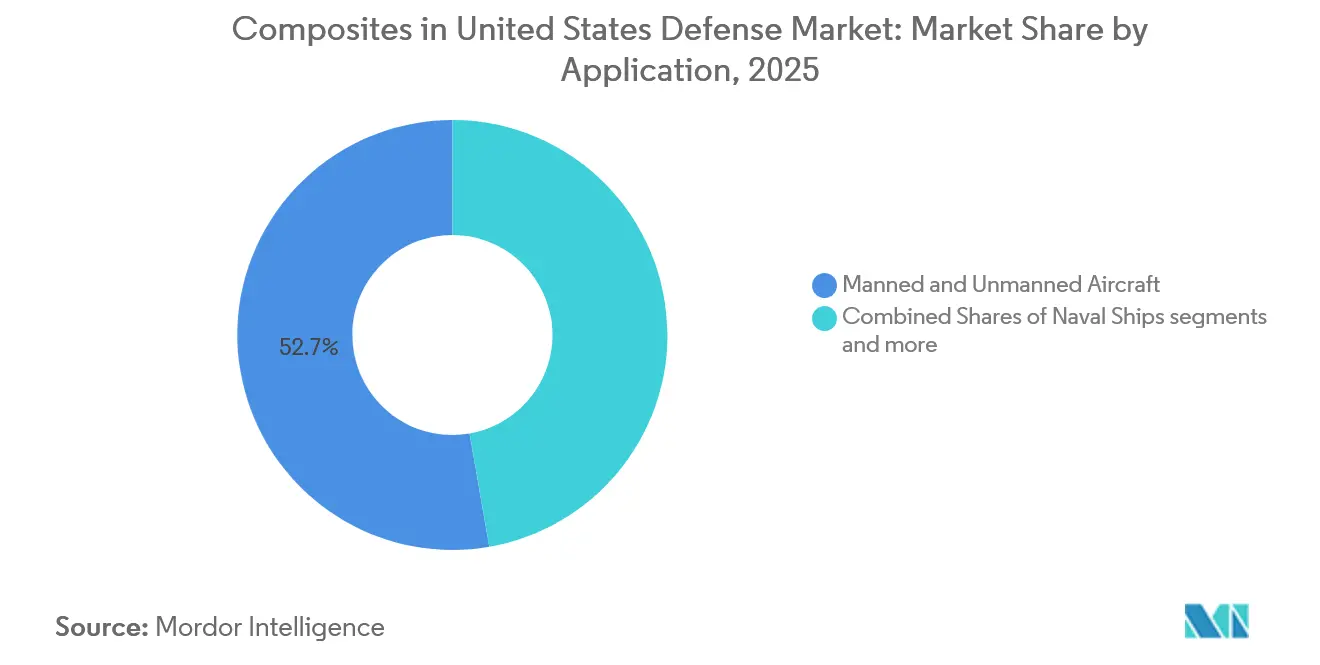

- Nach Anwendung führten bemannte und unbemannte Luftfahrzeuge mit einem Marktanteil von 52,74 % am Markt für Verbundwerkstoffe in der US-amerikanischen Verteidigung im Jahr 2025; Schutzausrüstung wird bis 2031 voraussichtlich mit einer CAGR von 5,48 % wachsen.

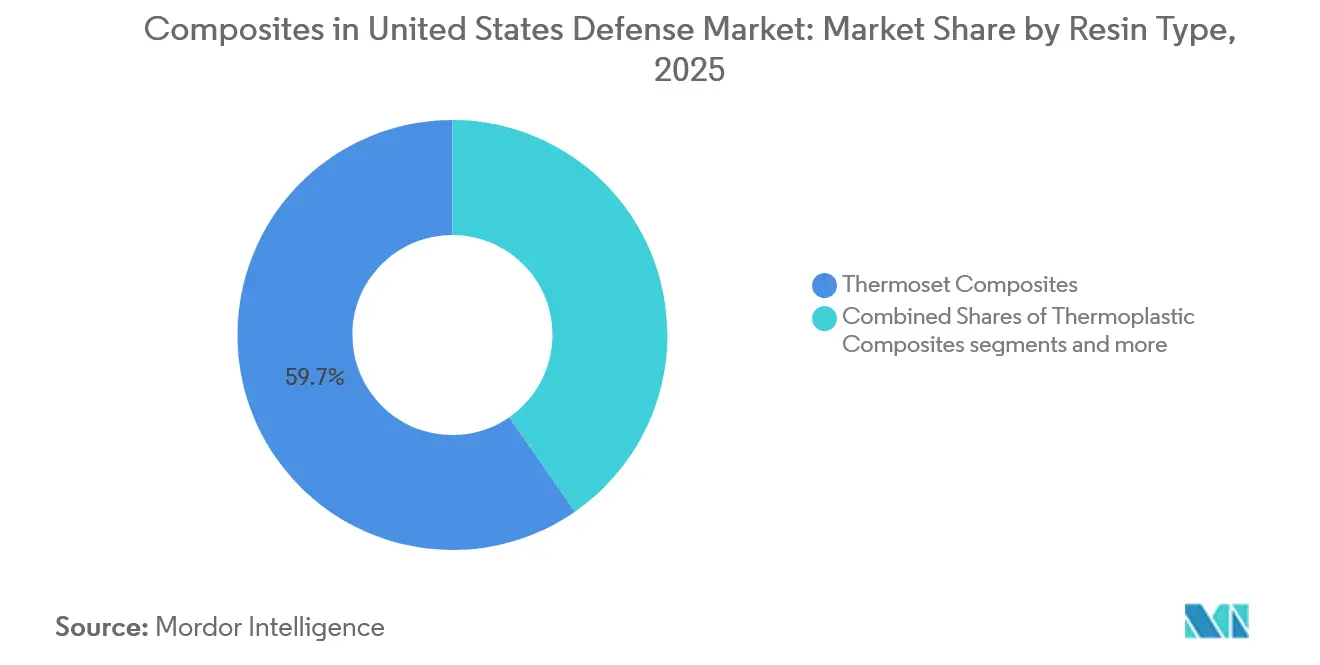

- Nach Harztyp entfielen auf duroplastische Verbundwerkstoffe 59,65 % des Marktvolumens für Verbundwerkstoffe in der US-amerikanischen Verteidigung im Jahr 2025, während thermoplastische Verbundwerkstoffe zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,14 % wachsen werden.

- Nach Fasertyp entfielen auf PAN-basierte Fasern 79,17 % des Marktvolumens für Verbundwerkstoffe in der US-amerikanischen Verteidigung im Jahr 2025, und Pech-basierte Fasern wachsen bis 2031 mit einer CAGR von 5,71 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Verbundwerkstoffe in der US-amerikanischen Verteidigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach leichten Luftfahrzeugen der nächsten Generation | 1.80% | Kalifornien, Texas | Mittelfristig (2–4 Jahre) |

| Hochtemperatur-Keramikmatrixverbundwerkstoffe für Hyperschallsysteme | 1.20% | Kalifornien, Alabama | Langfristig (≥ 4 Jahre) |

| Aufrüstung von Verbundwerkstoffpanzerungen für Bodenfahrzeuge | 1.10% | Michigan, South Carolina | Mittelfristig (2–4 Jahre) |

| Programme zur Signaturreduzierung bei Marineschiffen | 0.90% | Virginia, Mississippi | Langfristig (≥ 4 Jahre) |

| Additive Fertigung für vorwärts stationierte Ersatzteile | 0.70% | Florida, Oklahoma | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften für recycelbare Thermoplaste | 0.60% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach leichten Luftfahrzeugen der nächsten Generation

Die Luftwaffe plant, die Systemfamilie der nächsten Generation zur Luftüberlegenheit bis 2030 einzuführen, und fordert 20 %–25 % leichtere Flugzeugzellen als bei Kampfflugzeugen der Vorgängergeneration, um einen ungetankten Kampfradius von mehr als 1.500 Seemeilen zu überschreiten.[1]US-Luftwaffe, „Informationsblatt zur nächsten Generation der Luftüberlegenheit”, af.mil Der F-47-Demonstrator von Lockheed Martin aus dem Jahr 2025 besteht bereits zu 65 % aus Verbundwerkstoffen nach Gewicht und verwendet HexTow IM2C-Faser in einem zähigkeitsverstärkten Epoxidharz, das strenge Entflammbarkeits- und Haltbarkeitsstandards erfüllt.[2]Hexcel Corporation, „Investorentag 2026”, hexcel.com Prototypen für kollaborative Kampfflugzeuge von Boeing und General Atomics verwenden außerhalb des Autoklaven hergestellte Prepregs, um große Autoklaven-Infrastrukturen zu vermeiden und eine dezentrale Produktion zu ermöglichen. Jeder B-21 Raider verbraucht etwa 180 Metriktonen Kohlenstoff-Epoxid-Prepreg, dreimal so viel wie die B-2-Ausgangsbasis, was das Ausmaß des Rohstoffbedarfs verdeutlicht. FAA Part 25 Anhang F und MIL-STD-3039 regeln Toxizitäts- und Wärmefreisetzungsparameter und drängen Lieferanten zu Harzsystemen mit höherer Zähigkeit. Unbemannte Plattformen sind ein wichtiger Nutznießer zweiter Ebene, da die Luftwaffe eine um 40 % höhere Nutzlastanforderung an den Nachfolger der MQ-9 Reaper stellt, die nur durch Verbundwerkstoffstrukturen realisierbar ist.

Aufrüstung von Verbundwerkstoffpanzerungen für Bodenfahrzeuge

Das gepanzerte Mehrzweckfahrzeug verwendet keramische Verbundwerkstoff-Zusatzpanzerung, um Level-III-Schutz bei 68 % der Dichte von gewalztem homogenem Stahl zu erreichen.[3]US-Armee, „Soldier Lethality CFT”, army.mil Siliziumkarbid-Kacheln von CoorsTek werden auf Kohlenstofffaser-Träger von Hexcel geklebt, um Aufprallenergie zu verteilen und die Splitterbildung zu verhindern.[4]US-Marine, „Technische Übersicht DDG(X)”, navy.mil Das Joint Light Tactical Vehicle erweitert die Architektur durch die Installation von S-2-Glasfaser-Sprengschutzschirmen, die 15 Kilojoule Sprengenergie bei einem Meter Abstand absorbieren. Angesichts von Wüsten-, Arktis- und Küstenexpositionen bestehen diese Verbundwerkstoffe die Alterungsprotokolle nach MIL-DTL-46593 und die ballistischen Standards nach MIL-STD-662F. Obwohl Verbundwerkstoffpanzerungen 1.200–1.800 USD/m² kosten gegenüber 400 USD für Stahl, spart eine typische Gewichtsreduzierung von 2.000 Pfund über eine Lebensdauer von 10.000 Stunden etwa 12.000 Gallonen Diesel, was die Preisaufschläge bei den Mengenpreisen der Defense Logistics Agency ausgleicht.

Programme zur Signaturreduzierung bei Marineschiffen

Der DDG(X)-Zerstörer sieht ein Verbundwerkstoff-Deckshaus und einen Mast vor, der den Radarquerschnitt im X-Band-Frequenzbereich um 90 % gegenüber Stahlaufbauten reduziert.[4]US-Marine, „Technische Übersicht DDG(X)”, navy.mil Werften bei Huntington Ingalls und Bath Iron Works fertigen Kohlenstofffaser-Sandwichpaneele, die in 12-Meter-Pressen co-ausgehärtet werden, um elektromagnetische Diskontinuitäten zu beseitigen. Fregatten der Constellation-Klasse verwenden einen Verbundwerkstoffmast, der das AN/SPY-6(V)3-Radararray beherbergt, was 18 Metriktonen auf dem Oberdeck einspart und Gewichtsreserven für zusätzliche Abschusszellen freisetzt. MIL-DTL-24768 und NAVSEA-Stoßrichtlinien erfordern, dass Strukturen Unterwasserexplosionen von 1.000 psi ohne Delamination überstehen. Der Navigationsplan der Marine von 2025 betont verteilte Letalität, und Verbundwerkstoffaufbauten wandeln Gewichtseinsparungen direkt in Magazintiefe um.

Hochtemperatur-Keramikmatrixverbundwerkstoffe für Hyperschallsysteme

Siliziumkarbid-faserverstärkte Keramikmatrixverbundwerkstoffe halten 1.400 °C–1.650 °C während Mach-5+-Flugprofilen stand und übertreffen Kohlenstoff-Kohlenstoff-Designs, die aktive Kühlung benötigen. GE Aerospace liefert Keramikmatrixverbundwerkstoff-Nasenspitzen für die AGM-183A ARRW, die bei einer Spitzenerwärmung von 2.000 °C maßhaltig innerhalb von ±0,5 mm bleiben. Die Langstrecken-Hyperschallwaffe und der konventionelle Sofortangriff teilen sich einen gemeinsamen Gleitkörper mit oxidationsbeständigen Keramikmatrixverbundwerkstoff-Steuerflächen, die die Masse des Wärmeschutzsystems um 40 % reduzieren. Das Angebot ist knapp. GE's Werk in Huntsville produziert jährlich 12 Metriktonen, genug für weniger als 100 Fahrzeuge, weshalb das Air Force Research Laboratory eine Erweiterung finanziert hat, die auf 800 USD/kg bis 2030 abzielt. Auslegungsgrenzwerte folgen MIL-HDBK-17 und ASTM C1793 und erfordern eine thermische Biegecharakterisierung mit 50 Proben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Materialanschaffungskosten | –0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Langwierige MIL-STD-Qualifizierungszyklen | –0.6% | Landesweit | Mittelfristig (2–4 Jahre) |

| Risiken in der PAN-Vorläufer-Lieferkette | –0.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kenntnisse zur Reparatur im Gefechtsfeld | –0.3% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Materialanschaffungskosten

Die Preise für Prepregs in Luftfahrtqualität stiegen bis zum zweiten Quartal 2026 um 12 % im Jahresvergleich und erreichten 85–110 USD/kg, da Acrylmonomer-Engpässe die PAN-Vorläuferproduktion in Japan und China einschränkten. Toray erklärte Ende 2025 höhere Gewalt nach einem Ethylen-Cracker-Ausfall, der 1.200 Metriktonen Lieferungen verzögerte und die Spotaufschläge auf 30 % trieb. Hochvolumenprogramme wie die F-35 schützten sich durch mehrjährige Verträge, die auf dem Niveau von 2024 festgeschrieben wurden, aber Kleinserienbauten wie die B-21 sehen sich mit 18 %–22 % höheren Materialkosten konfrontiert. Titel-III-Finanzierung von 45 Millionen USD für inländischen PAN-Vorläufer wird nur 15 % des Verteidigungsbedarfs von 2028 decken, was eine anhaltende Abhängigkeit von Importen hinterlässt. Kleinere Hersteller müssen 90-tägige Zahlungsziele einhalten, während sie 120-tägige Lagerbestände halten, was die Betriebskapitallücken vertieft.

Langwierige MIL-STD-Qualifizierungszyklen

Eine einzelne strukturelle Prepreg-Variante kann 24–36 Monate und 2–5 Millionen USD benötigen, um die vollständige MIL-STD-3039-Prüfung zu bestehen, einschließlich 15 thermischer und Umweltbedingungen. Solvays Cycom 5320-1-Epoxidharz benötigte 30 Monate zur Qualifizierung für den CH-53K, was die Gewichtseinsparungen durch Nachrüstung um zwei Haushaltsjahre verzögerte. Jedes qualifizierte Material erfordert eine eigene Spezifikationskontrollzeichnung und Quellengenehmigung – administrative Belastungen, die Boutique-Lieferanten kaum tragen können. HexPly 8552, das 2008 zugelassen wurde, dominiert noch immer 14 aktive Programme, weil Programmmanager das Risiko einer Neuqualifizierung vermeiden. Ein Standardisierungsvorhaben von 2025 zielt darauf ab, MIL-STD-3039 mit ASTM D8521 zu harmonisieren, aber Einsparungen werden sich vor 2028 nicht materialisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Bemannte und unbemannte Luftfahrzeuge machten 2025 52,74 % des Marktanteils für Verbundwerkstoffe in der US-amerikanischen Verteidigung aus und verzeichneten die höchsten absoluten Ausgaben aller Segmente. Der Verbundwerkstoffmarkt in der US-amerikanischen Verteidigung für Luftplattformen wächst im Einklang mit dem Programm für kollaborative Kampfflugzeuge, bei dem eine zu 70 % aus Verbundwerkstoffen bestehende Primärstruktur die Stückflugkosten bei etwa 20–25 Millionen USD hält, der Hälfte der Kosten eines bemannten Kampfflugzeugs. Schutzausrüstung verzeichnet die schnellste Expansion mit einer CAGR von 5,48 %, da das Soldier Lethality Cross-Functional Team bis 2027 200.000 verbesserte Schutzeinlagen für Kleinwaffen einführt, die jeweils Borkarbid- und UHMWPE-Laminate verwenden, die die Flächendichte im Vergleich zu herkömmlicher Panzerung um 40 % reduzieren.

Kriegsschiffe und Landfahrzeuge verzeichnen beide mittlere einstellige CAGRs, da DDG(X)- und AMPV-Beschaffungen alternde Flotten ersetzen und die Nachfrage nach Verbundwerkstoffen bis 2031 stabilisieren. Sonstige Anwendungen, die Raketenradomkuppeln und Satellitenstrukturen umfassen, steigen mit einer CAGR von 4,8 %, gestützt durch Hyperschallprogramme wie AIM-260, die Quarzfaser-Radomkuppeln einsetzen, die bei Mach-4-Erwärmung 95 % HF-Transparenz aufrechterhalten. Verbesserte Panzerung für das Joint Light Tactical Vehicle bietet Level-III-Schutz bei 68 % der Flächendichte von Stahl und stärkt das Volumen der Fahrzeugverbundwerkstoffe. Der Marine Corps Plate Carrier III spezifiziert thermoplastisch hinterlegte Keramiken für die Feldreparaturfähigkeit mittels Heißpresskonsolidierung, eine Option, die bei Duroplasten nicht verfügbar ist.

Nach Harztyp: Thermoplaste gewinnen trotz Kostenaufschlag

Duroplastische Systeme machten 2025 59,65 % des Umsatzes aus, da qualifizierte Epoxidharze wie HexPly 8552 und Cycom 5320-1 auf Legacy-Flugzeugzellen fest verankert bleiben. Dennoch erwartet der Markt für Verbundwerkstoffe in der US-amerikanischen Verteidigung, dass thermoplastische Verbundwerkstoffe eine CAGR von 6,14 % erzielen, unterstützt durch ein Recyclingmandat, das nach 2028 einen thermoplastischen Anteil von 25 % in nicht-strukturellen Teilen vorschreibt. Solvay APC-2 PEEK- und Toray Cetex PPS-Systeme können für die Wiederextrusion aufgeschmolzen werden, was mechanisches Recycling ermöglicht und beim T-7A-Programm 8 Millionen USD an Entsorgungskosten einspart.

Keramikmatrixverbundwerkstoffe steigen jährlich um 5,9 %, angetrieben durch Hyperschallwaffen, die eine Fähigkeit von 1.600 °C benötigen. GE Aerospaces Siliziumkarbid-Keramikmatrixverbundwerkstoffe eignen sich für ARRW- und HACM-Fahrzeuge und reduzieren die Masse des Wärmeschutzsystems um 40 % im Vergleich zu Kohlenstoff-Kohlenstoff. Duroplaste behalten die Dominanz in lasttragenden Flügeln und Holmen dank überlegener Verarbeitungszeit und eines niedrigeren Preises von 70 USD/kg gegenüber 85 USD/kg für PEEK. Die Zykluszeit von Thermoplasten ist jedoch attraktiv; PPS-Leitwerkhäute auf der T-7A konsolidieren in 12 Minuten und halbieren den Handarbeitsaufwand gegenüber Epoxid-Autoklaven. Die Verfügbarkeit von Keramikmatrixverbundwerkstoffen bleibt der Engpass, mit nur 12 Metriktonen, die jährlich im Inland produziert werden.

Nach Fasertyp: PAN-Dominanz hält trotz Gewinnen Pech-basierter Fasern an

PAN-basierte Fasern machten 2025 79,17 % der Nachfrage aus, da Zwischenmodul-Qualitäten wie IM2C einen Modul von 290–310 GPa bei 55–70 USD/kg liefern und Festigkeit, Steifigkeit und Kosten ausbalancieren. Das Marktvolumen für Verbundwerkstoffe in der US-amerikanischen Verteidigung, das mit PAN-Fasern verbunden ist, wächst im Gleichschritt mit taktischen Luftfahrzeugen und Marinemasten. Pech-basierte Fasern expandieren mit einer CAGR von 5,71 %, um Hyperschall-Wärmemanagementhäute zu bedienen, bei denen Mitsubishis K13D2U 900 W/m-K Wärme dreifach gegenüber PAN-Qualitäten leitet und Elektronik auf Gleitkörpern kühlt.

Das PAN-Versorgungsrisiko bleibt aufgrund der japanischen Konzentration bestehen; inländischer Vorläufer, der nach Titel III finanziert wird, deckt nur 15 % der Verteidigungsnachfrage von 2028. Pechfaser bleibt mit 180–220 USD/kg dreimal so teuer, was die Durchdringung auf Hochtemperatur- oder radarabsorbierende Nischen begrenzt. ITAR schränkt den Export von Fasern über 500 GPa ein, was die alliierte Koproduktion bei Programmen wie der F-35 erschwert.

Geografische Analyse

Die gesamte Marktaktivität für Verbundwerkstoffe in der US-amerikanischen Verteidigung liegt innerhalb der Vereinigten Staaten, aber Fertigungscluster üben einen deutlichen Einfluss aus. Kalifornien und Texas beherbergen die Fertigung von Flugzeugzellen in hohem Volumen: Northrop Grummans Werk in Palmdale produziert B-21-Rumpfsektionen mit automatisierter Faserplatzierung, während Spirit AeroSystems in Wichita F-35-Vordersektionen liefert und zusammen 4.500 Metriktonen Prepreg jährlich verbraucht. Der Südosten fügt Endmontagekapazität hinzu; Boeings Werk in Charleston formt Verbundwerkstoff-Rümpfe, und das Fleet Readiness Center Southeast in Jacksonville repariert Hubschrauberblätter.

Michigan und Ohio konzentrieren die Integration von Bodenfahrzeugpanzerungen. BAE Systems installiert keramische Verbundwerkstoffkacheln in York, Pennsylvania, unter Verwendung von Siliziumkarbid aus Colorado und Kohlenstofffaser-Trägern aus Alabama. Virginia und Connecticut konzentrieren Marinestrukturen; Huntington Ingalls und Electric Boat befinden sich in der Nähe von NAVSEA Carderock für hydrodynamische Qualifizierung an Columbia-Klasse-Verbundwerkstoffebenen.

Der Markt wuchs von 2020 bis 2025 trotz pandemiebedingter Störungen jährlich um 5,8 %. Die Nachholnachfrage erhöht die CAGR für 2026–2031 auf 6,43 %, da die F-35-Produktion bis 2027 auf 156 Flugzeuge pro Jahr steigt. Unterschiedliche staatliche Politik unterstützt die regionale Wettbewerbsfähigkeit: Kalifornien finanziert ein Ausbildungsprogramm von 25 Millionen USD für Verbundwerkstofftechniker, während Texas Lockheed Martins Flügelfertigungslinie in Fort Worth Grundsteuerbefreiungen von 18 Millionen USD gewährt. Die Defense Logistics Agency listet 14 Einzelquellen-Verbundwerkstofflieferanten auf, die in drei Bundesstaaten konzentriert sind, was auf eine Anfälligkeit gegenüber lokalen Schocks hinweist.

Wettbewerbslandschaft

Die führenden Lieferanten Hexcel Corporation, Solvay Group, Toray Group, Huntsman International LLC und Honeywell International Inc. erzielten 2025 den Großteil des Umsatzes, während der verbleibende Anteil auf mehr als 100 spezialisierte Hersteller entfiel. Qualifizierungsbarrieren von 24–36 Monaten und 2–5 Millionen USD pro Prepreg-System verlangsamen den Markteintritt. Hexcel nutzt die vertikale Integration, indem es IM2C-Faser in seine eigenen HexPly-Linien einspeist, während Northrop Grumman B-21-Rumpfsektionen intern fertigt, um den Zeitplan zu verdichten. Toray investierte 2026 180 Millionen USD, um die Vorläuferproduktion in Alabama um 30 % zu erweitern und die inländische Resilienz zu stärken. Solvay erwarb Composite Technology Development für 95 Millionen USD im Jahr 2025 und ergänzte damit automatisierte Bandlegetechnologie und eine Beziehung zu Spirit AeroSystems.

Weißräume drehen sich um additive Fertigung und einsatzfähige Reparatur. Das Rapid Sustainment Office druckte 2025 im Feld UAV-Rippen und reduzierte die Vorlaufzeit um 97 %, was eine Nachfrage nach tragbaren Großformatdruckern schafft. Das Schweizer Startup 9T Labs sammelte 2024 17 Millionen USD ein, um hybrides additives Kompressionsgießen zu kommerzialisieren, das Autoklavenqualität bei einem Drittel der Zykluszeit erreicht. Patentanmeldungen stiegen 2024–2025 stark an: Hexcel meldete 14 außerhalb des Autoklaven hergestellte Prepreg-Patente an, und Northrop Grumman patentierte eine Verbundwerkstoff-Metall-Verbindung, die 40 % der Befestigungselemente an der B-21-Flugzeugzelle entfernt. Lieferanten müssen außerdem NIST SP 800-171-Cybersicherheitsklauseln gemäß dem Defense Federal Acquisition Regulation Supplement erfüllen.

Marktführer der Verbundwerkstoffbranche in der US-amerikanischen Verteidigung

Hexcel Corporation

Solvay Group

Toray Group

Huntsman International LLC

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Auf der Paris Air Show unterzeichneten Kongsberg Defence & Aerospace und HEXCEL Corporation eine Fünfjahres-Partnerschaftsvereinbarung. Im Rahmen dieser Zusammenarbeit wird HEXCEL HexWeb-Konstruktionswaben und HexPly-Prepregs liefern, um die strategischen Produktionsprogramme von KONGSBERG zu unterstützen.

- Dezember 2024: Hexcel Corporation ging eine Partnerschaft mit Boeing ein, um den Flex-Core HRH-302-Wabenkern in die MQ-25 Stingray zu integrieren und den Einsatz von Verbundwerkstoffen in Luft- und Raumfahrt- sowie Verteidigungsanwendungen zu verbessern.

- Januar 2024: DuPont schloss eine strategische Partnerschaft mit Point-Blank Enterprises (PBE), um Körperschutzausrüstung aus Kevlar EXO-Aramidfaser bereitzustellen. Diese Partnerschaft stellt sicher, dass staatliche und lokale Strafverfolgungsbehörden in ganz Nordamerika Zugang zu fortschrittlicher Schutzausrüstung mit der neuesten Aramidfasertechnologie haben.

Berichtsumfang des Marktes für Verbundwerkstoffe in der US-amerikanischen Verteidigung

Ein Verbundwerkstoff ist ein Material, das durch die Kombination von zwei oder mehr Materialien mit unterschiedlichen physikalischen und chemischen Eigenschaften gebildet wird. Die Studie umfasst alle Arten von Verbundwerkstoffen, die in militärischen Anwendungen in den Vereinigten Staaten eingesetzt werden. Der Markt ist nach Anwendung in bemannte und unbemannte Luftfahrzeuge, Kriegsschiffe, Landfahrzeuge, Schutzausrüstung und sonstige Anwendungen segmentiert. Sowohl Starrflügler als auch Drehflügler sind im Segment der bemannten und unbemannten Luftfahrzeuge enthalten. Der Markt ist außerdem nach Harztyp in duroplastische, thermoplastische und keramische Matrixverbundwerkstoffe sowie nach Fasertyp in PAN-basierte und Pech-basierte unterteilt. Die Marktgröße und Prognosen wurden in Wertangaben (USD) bereitgestellt.

| Bemannte und unbemannte Luftfahrzeuge |

| Kriegsschiffe |

| Landfahrzeuge |

| Schutzausrüstung |

| Sonstige Anwendungen |

| Duroplastische Verbundwerkstoffe |

| Thermoplastische Verbundwerkstoffe |

| Keramische Matrixverbundwerkstoffe |

| PAN-basiert |

| Pech-basiert |

| Nach Anwendung | Bemannte und unbemannte Luftfahrzeuge |

| Kriegsschiffe | |

| Landfahrzeuge | |

| Schutzausrüstung | |

| Sonstige Anwendungen | |

| Nach Harztyp | Duroplastische Verbundwerkstoffe |

| Thermoplastische Verbundwerkstoffe | |

| Keramische Matrixverbundwerkstoffe | |

| Nach Fasertyp | PAN-basiert |

| Pech-basiert |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Verbundwerkstoffe in der US-amerikanischen Verteidigung?

Die Marktgröße für Verbundwerkstoffe in der US-amerikanischen Verteidigung beträgt 13,72 Milliarden USD im Jahr 2026, mit einer Prognose von 18,74 Milliarden USD bis 2031.

Welches Anwendungssegment generiert den höchsten Umsatz?

Bemannte und unbemannte Luftfahrzeuge halten 52,74 % des Umsatzes von 2025, angetrieben durch den hohen Verbundwerkstoffanteil im B-21-Bomber und bei kollaborativen Kampfflugzeugen.

Welche Harzkategorie wächst am schnellsten?

Thermoplastische Verbundwerkstoffe führen das Wachstum mit einer CAGR von 6,14 % an, angetrieben durch vorgeschriebene Recyclingfähigkeit für nicht-strukturelle Teile.

Wie konzentriert ist das Angebot bei den führenden Anbietern?

Die fünf größten Unternehmen kontrollieren etwa 48 % des Umsatzes, was den Markt in eine mäßig konzentrierte Position mit einem Score von 6 versetzt.

Was ist der wichtigste Kostendruck für Lieferanten?

Die Preise für PAN-basierte Kohlenstofffasern stiegen bis zum zweiten Quartal 2026 um 12 % im Jahresvergleich aufgrund von Rohstoffengpässen und begrenzter inländischer Vorläuferkapazität.

Wie werden Verbundwerkstoffe in Verteidigungsanwendungen recycelt?

Thermoplastische Matrizen wie PEEK und PPS können gemahlen und wiederextrudiert werden, was es dem Verteidigungsministerium ermöglicht, bis 2030 40 % des Verbundwerkstoffschrotts von der Deponierung abzulenken.

Seite zuletzt aktualisiert am: