Composite Repair Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

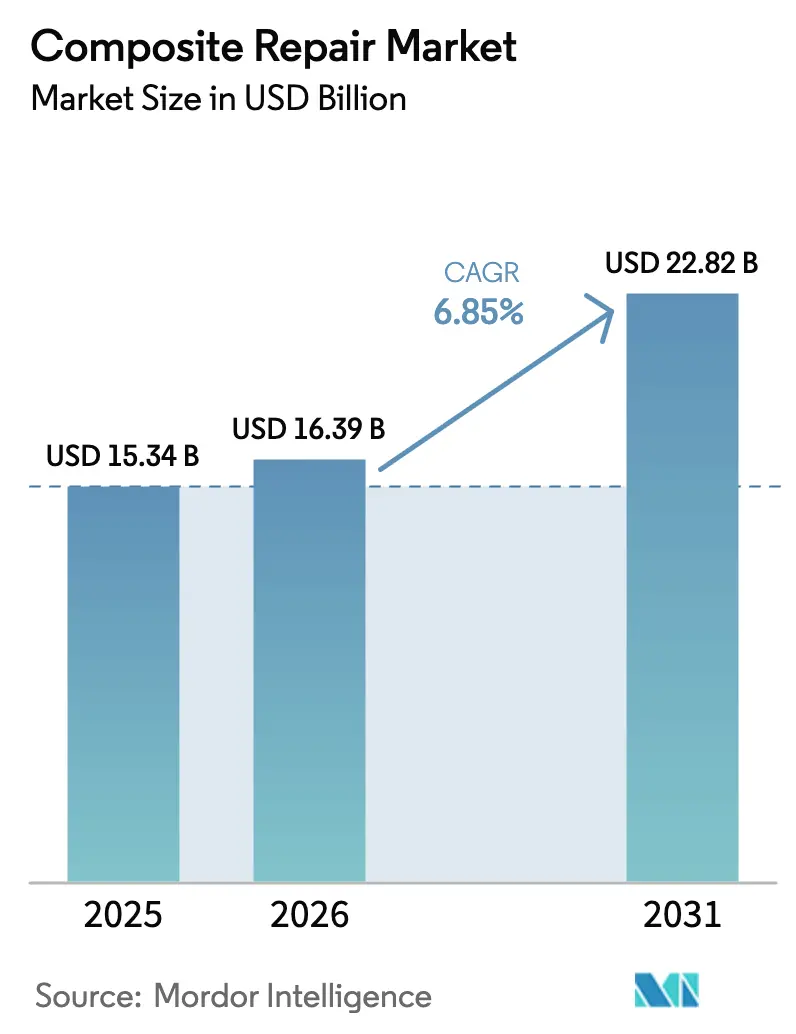

| Marktgröße (2026) | 16.39 Milliarden US-Dollar |

| Marktgröße (2031) | 22.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

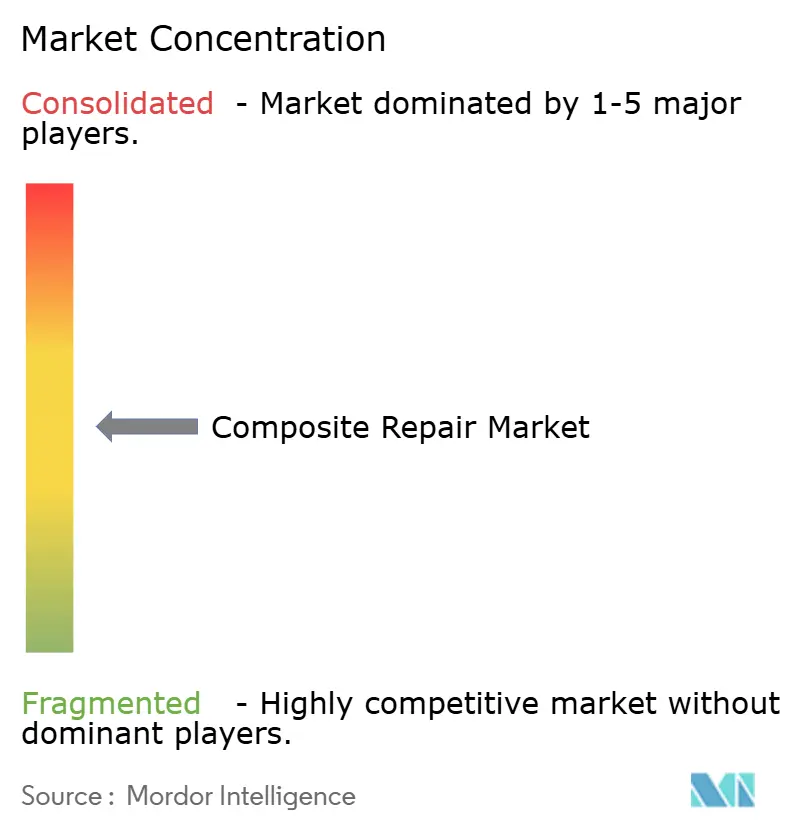

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Composite Repair Marktanalyse von Mordor Intelligence

Die Größe des Composite Repair Marktes wird für 2025 auf 15,34 Milliarden USD, für 2026 auf 16,39 Milliarden USD prognostiziert und soll bis 2031 22,82 Milliarden USD erreichen, mit einer CAGR von 6,85 % von 2026 bis 2031. Die zunehmende Verwendung von kohlenstofffaserverstärkten Polymer- (CFK) Strukturen in Flugzeugen, Windturbinen und Industrieanlagen hat die Reparatur von einem reaktiven Kostenfaktor zu einem strategischen Instrument zur Kapitalerhaltung gewandelt. Die Aktualisierung des FAA Advisory Circular 20-107B im Jahr 2024 verkürzte die Genehmigungen für Strukturreparaturen um ein Drittel, wodurch aufgeschobene Wartungsbudgets freigegeben wurden und Betreibern ein schnellerer Weg geboten wird, hochwertige Anlagen in Betrieb zu halten. Asien-Pazifik gibt das Tempo vor, angetrieben durch die Erweiterung der COMAC C919-Flotte und den Ausbau der Offshore-Windenergie entlang der Taiwanstraße und des Gelben Meeres, während parallele Investitionen in zertifizierte Wartungs-, Reparatur- und Überholungszentren (MRO) die Nachfrage nach mobilen Autoklav-Dienstleistungen steigern. Verbundwerkstofflieferanten integrieren sich in nachgelagerte Bereiche, um Serviceerlöse zu erschließen, und Betreiber wägen zunehmend die Wirtschaftlichkeit von Vor-Ort-Reparaturen gegenüber Ersatzbeschaffungsvorlaufzeiten ab, was den Composite Repair Markt als Bilanzhebel statt als Wartungsaufwand stärkt.

Wichtigste Erkenntnisse des Berichts

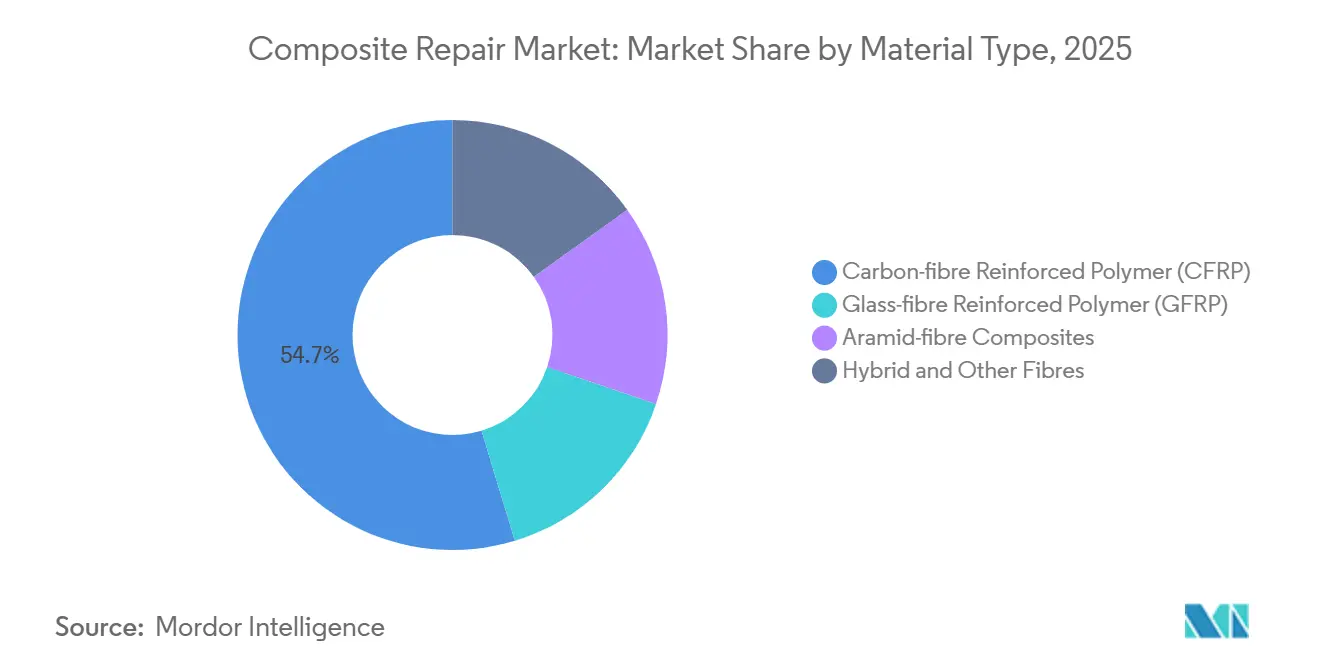

- Nach Materialtyp entfiel auf kohlenstofffaserverstärktes Polymer (CFK) im Jahr 2025 ein Marktanteil von 54,69 % am Composite Repair Markt, während für aramidfaserverstärkte Verbundwerkstoffe bis 2031 eine CAGR von 7,85 % prognostiziert wird.

- Nach Produkttyp entfielen auf strukturelle Reparaturen 44,71 % des Umsatzes im Jahr 2025, und kosmetische Reparaturen sollen bis 2031 mit einer CAGR von 7,71 % wachsen.

- Nach Reparaturverfahren führte die Handlaminierung mit einem Umsatzanteil von 38,78 % im Jahr 2025; für das Autoklav-Verfahren wird bis 2031 eine CAGR von 8,15 % prognostiziert.

- Nach Endverbraucherbranche hielt Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 einen Umsatzanteil von 44,22 %; für Windenergie wird bis 2031 eine CAGR von 7,81 % erwartet.

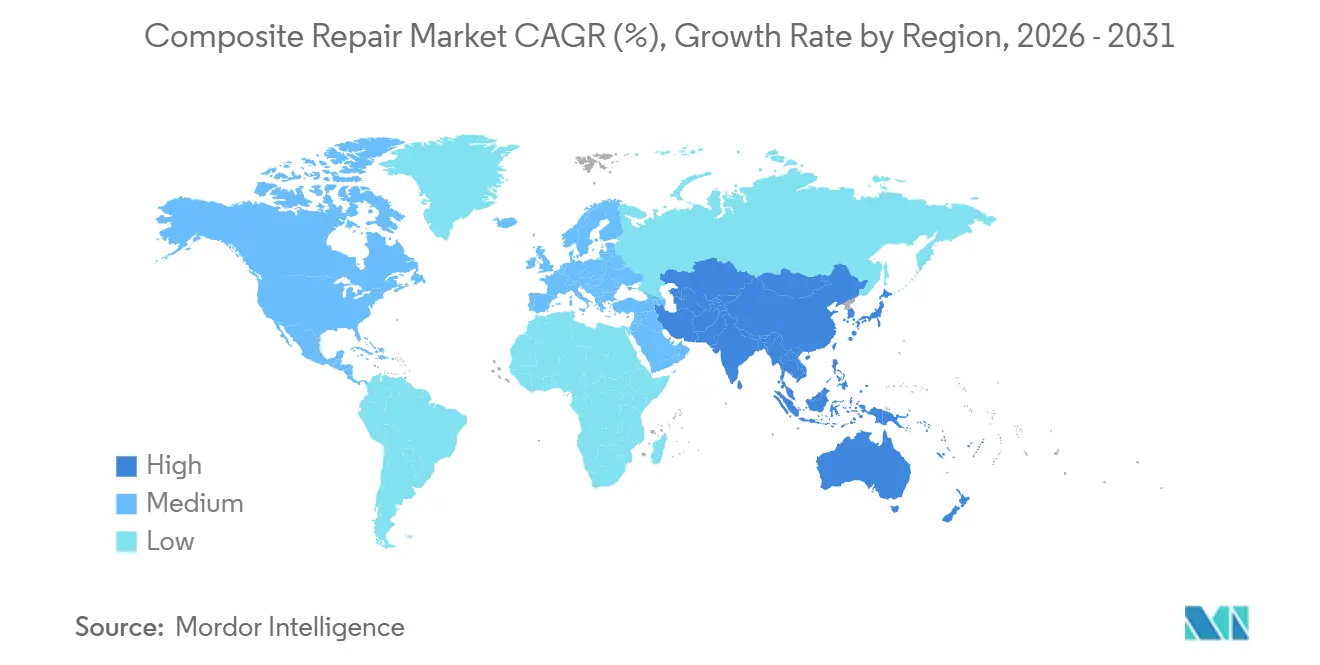

- Nach Geografie erwirtschaftete Asien-Pazifik 38,54 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 8,29 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Composite Repair Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Investitionen in Programme zur Lebensdauerverlängerung alternder Anlagen | +1.8% | Global, konzentriert auf Offshore-Öl & Gas in Nordamerika, industrielle Infrastruktur in Europa | Mittelfristig (2–4 Jahre) |

| Kostenvorteile von Vor-Ort-Composite Repair gegenüber dem Austausch metallischer Teile | +2.1% | Global, insbesondere Luft- und Raumfahrt-MRO-Zentren in Asien-Pazifik und Windparks in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Verbundwerkstoffen in der Luft- und Raumfahrt- sowie Verteidigungsindustrie | +1.5% | Global, angeführt von OEM-Produktion in Nordamerika und Europa, Übertragungseffekte auf MRO in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum der Offshore-Windblattlänge erfordert Reparaturkapazität vor Ort | +1.2% | Europa (Nordsee), Asien-Pazifik (Taiwanstraße und Gelbes Meer), aufkommend an der US-Atlantikküste | Mittelfristig (2–4 Jahre) |

| Nachrüstung von Wasserstoffleitungen erfordert nichtmetallische Verstärkung | +0.8% | Europäische Wasserstoffkorridore, petrochemische Zentren im Nahen Osten, Industriecluster in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in Programme zur Lebensdauerverlängerung alternder Anlagen

Betreiber leiten Kapital von Neubauten auf Lebensdauerverlängerungsprojekte um, da Ersatzbeschaffungsvorlaufzeiten sich auf über zwei Jahre ausdehnen und regulatorische Hürden verschärft werden. Das U.S. Department of Energy stellte 2025 1,2 Milliarden USD für die Ummantelung von Kühlwasserleitungen in Kernkraftwerken mit Verbundwerkstoffen bereit, was Aufrüstungen ohne Reaktorabschaltungen ermöglicht[1]U.S. Department of Energy, "Finanzierung zur Lebensdauerverlängerung der Energieinfrastruktur," energy.gov . In den 1980er Jahren in Betrieb genommene Ölplattformen im Golf von Mexiko verwenden heute Glasfaser-Ummantelungen, die die Lebensdauer von Steigleitungen um bis zu 20 Jahre verlängern – zu einem Drittel der Kosten eines Stahlaustauschs. TD Williamson sicherte sich nach der Erweiterung seiner Verbundwerkstoffsparte im Jahr 2024 mehrjährige Verträge für Untersee-Pipelines von Chevron und Shell. Europa spiegelt diesen Trend wider: Nordsee-Betreiber verdoppelten ihre Ausgaben für die Integrität von Verbundwerkstoffen auf 800 Millionen EUR im Jahr 2025, was belegt, dass Composite Repair den Cashflow sichert und gleichzeitig die Umweltprüfung verzögert, die durch neue Baugenehmigungen ausgelöst wird.

Kostenvorteile von Vor-Ort-Composite Repair gegenüber dem Austausch metallischer Teile

Die Wirtschaftlichkeit von Feldreparaturen begünstigt Verbundwerkstoffe mit großem Abstand. Lufthansa Technik bezifferte, dass die Reparatur eines Boeing-777-Verbundwerkstoff-Radoms am Flügel 35.000 USD über 48 Stunden kostet, während der Austausch 120.000 USD beträgt und das Flugzeug sieben Tage lang am Boden hält, was einen Umsatzverlust von 200.000 USD verursacht. Windparkbetreiber bestätigen diese Einsparungen: Die Vor-Ort-Reparatur eines 90-Meter-Blatts kostet 80.000 USD, verglichen mit 250.000 USD für Depotarbeiten und einem zweiwöchigen Erzeugungsverlust. Die mobilen Reparatureinheiten von HAECO verkürzten die Abfertigungszeit von Schmalrumpfflugzeugen an Flughäfen in Asien-Pazifik im Jahr 2025 von fünf Tagen auf 18 Stunden, was verdeutlicht, wie Zeitwertvorteile direkte Kosteneinsparungen verstärken.

Zunehmende Verwendung von Verbundwerkstoffen in der Luft- und Raumfahrt- sowie Verteidigungsindustrie

Der Verbundwerkstoffanteil in Verkehrsflugzeugen stieg von 20 % im Jahr 2015 auf 35 % im Jahr 2025, was eine aufgeschobene Reparaturwelle erzeugt, da frühe CFK-Strukturen ihre 15-Jahres-Inspektionen erreichen. COMAC-C919-Zellen werden 2026–2027 ihre ersten größeren Verbundwerkstoffprüfungen benötigen, was die Nachfrage nach zertifizierten Reparaturstationen in Asien-Pazifik ankurbelt. Die U.S. Air Force vergab 2024 einen Vertrag über 45 Millionen USD an Toray für Schnellhärtungs-Prepreg-Systeme, die die Ausfallzeit der Tarnbeschichtung der F-35 von 72 Stunden auf 12 Stunden reduzieren. Die EASA-Standards von 2025 schreiben nun zerstörungsfreie Prüfungen für alle Primärstruktur-Reparaturen vor, was die Eintrittsbarrieren erhöht, aber gleichzeitig die langfristige Nachfrage nach hochqualifizierten Composite Repair Dienstleistungen bestätigt.

Wachstum der Offshore-Windblattlänge erfordert Reparaturkapazität vor Ort

Blätter mit mehr als 115 Metern machen Depotreparaturen wirtschaftlich unrentabel. Eine Analyse der Technischen Universität Dänemark aus dem Jahr 2025 zeigte, dass der Transport eines 110-Meter-Blatts von einem Nordseepark nach Deutschland 400.000 EUR kostet, während eine Seilzugangsreparatur 90.000 EUR kostet. Das U.S. Department of Energy bezeichnete Blattreparaturen in seinem Fahrplan von 2024 als Engpass für Projekte an der Atlantikküste. Windgeschwindigkeiten von bis zu 15 m/s ermöglichen es Besatzungen, Blätter während kurzer Wetterfenster zu reparieren und so die Verfügbarkeit der Turbinen zu sichern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Aufkommen selbstheilender Verbundwerkstoff-Laminate | -0.6% | Global, früheste Einführung in der Automobil- und Unterhaltungselektronik, langsamer in der Luft- und Raumfahrt aufgrund von Zertifizierungszeiträumen | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Composite Repair Technikern | -0.9% | Global, am akutesten in der Luft- und Raumfahrt-MRO in Nordamerika und Europa, moderat in der Windenergie in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fehlen harmonisierter Reparaturcodes für Untersee-Verbundwerkstoff-Pipelines | -0.4% | Globale Offshore-Öl- & Gas-Regionen, insbesondere Nordsee, Golf von Mexiko, Tiefseefelder in Westafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommen selbstheilender Verbundwerkstoff-Laminate

Selbstheilende Harzsysteme bewegen sich von Labors zu begrenzten kommerziellen Versuchen. Das Oak Ridge National Laboratory lizenzierte 2025 ein thermoplastisches Heilungssystem an Automobilzulieferer, das es EV-Batteriegehäusen ermöglicht, Mikrorisse selbst zu reparieren, und soll das Volumen kosmetischer Reparaturen innerhalb von fünf Jahren um bis zu 20 % reduzieren. CompPair HealTech schloss 2024 eine Finanzierungsrunde über 12 Millionen EUR ab, um bioinspirierte Harze für Windblatt-Hinterkanten zu erproben, mit einem geplanten Rollout im Jahr 2027. Die Zertifizierung in der Luft- und Raumfahrt wird sich verzögern, aber eine weit verbreitete Einführung in der Automobil- und Windbranche könnte die Nachfrage nach margenschwachen kosmetischen Reparaturen erodieren.

Mangel an zertifizierten Composite Repair Technikern

Arbeitskräftemangel schränkt den Umsatz bereits ein. IACMI berichtete 2025, dass nur 12 % der US-amerikanischen Verbundwerkstoffprogramme an Community Colleges FAA-anerkannte Reparaturmodule umfassen und das Durchschnittsalter der Techniker 54 Jahre beträgt. Lufthansa Technik lehnte 2024 Composite Repair Aufträge im Wert von 80 Millionen USD mangels Personal ab. Die EASA schätzt, dass Europa bis 2028 3.000 zusätzliche zertifizierte Techniker benötigt, aktuelle Programme bilden jedoch jährlich nur 800 aus. Lohnprämien in der Windenergie locken Luft- und Raumfahrttechniker ab und verschärfen den Mangel in MRO-Zentren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: CFK-Dominanz verdeckt Aramid-Beschleunigung

Kohlenstofffaserverstärktes Polymer (CFK) macht 54,69 % des globalen Umsatzes im Jahr 2025 aus. Allein die Delaminierungsreparaturen am Boeing-787-Rumpf generierten in diesem Jahr CFK-Reparaturaufträge im Wert von 420 Millionen USD, was die Größenordnung des Segments unterstreicht. Glasfaser hält den kostenempfindlichen Mittelmarkt, und das 28-Millionen-USD-Programm der U.S. Navy zur Reparatur von GFK-Aufbauten auf Zerstörern der Arleigh-Burke-Klasse unterstreicht seine Verteidigungsrelevanz[2]U.S. Navy, "GFK-Aufbau-Lebensdauerverlängerungsvertrag," navy.mil . Hybrid- und Naturfasersysteme bleiben eine Nische, gewinnen jedoch im Bereich der Infrastrukturrehabilitation an Bedeutung, da Umweltvorschriften verschärft werden.

Aramid-Verbundwerkstoffe besetzen eine schnell wachsende Nische. Wasserstoffleitungsbetreiber bevorzugen aramidfaserverstärkte Verbundwerkstoffe, die kryogener Versprödung widerstehen, was bis 2031 eine CAGR von 7,85 % antreibt. Ballistische Schutzaufrüstungen für Militärfahrzeuge sorgen für zusätzliche Nachfrage. Regulatorische Spezifität prägt ebenfalls den Marktanteil: FAA AC 43-214A beschränkt kosmetische CFK-Reparaturen auf OEM-zugelassene Materialien, was kostengünstigere Substitute effektiv ausschließt und die Position von CFK festigt. Insgesamt behält CFK die numerische Führung, doch die hochwertigen Chancen und regulatorischen Lücken bei Aramid bieten ein überproportionales Aufwärtspotenzial im Verhältnis zur Größe.

Nach Produkttyp: Strukturreparaturen erzielen Premiumpreise

Strukturelle Reparaturen generierten 44,71 % des Wertes im Jahr 2025, da Ausfallzeitrisiken und Zertifizierungsanforderungen Aufschläge ermöglichen. Eine Verbundwerkstoff-Reparatur an der Flügel-Rumpf-Verkleidung einer Boeing 777 kann 180.000 USD einbringen, im Gegensatz zu 12.000 USD für eine gleichwertige kosmetische Reparatur. Halbstrukturelle Reparaturen, wie Behandlungen der Windblatt-Hinterkante, wuchsen, da Offshore-Turbinenbetreiber Reparaturen gegenüber dem Austausch bevorzugten.

Kosmetische Arbeiten sind das am schnellsten wachsende Segment mit einer CAGR von 7,71 % bis 2031, sehen sich jedoch langfristig mit Gegenwind durch selbstheilende Materialien konfrontiert. Das lizenzierte thermoplastische System des Oak Ridge National Laboratory könnte das kosmetische Reparaturvolumen innerhalb von fünf Jahren um bis zu 20 % reduzieren. Dennoch wird das kurzfristige Wachstum durch die Einführung von Elektrofahrzeugen angetrieben: Karosseriebetriebe bearbeiten nun CFK-Batteriegehäuse, die zertifizierte Techniker und schnellhärtende Epoxidharze erfordern. Crawford Composites entwickelte ein Vakuuminfusionskit, das Außendienstteams ohne Autoklaven verwenden können, und sicherte sich halbstrukturelle Verträge in US-amerikanischen Windparks.

Nach Reparaturverfahren: Autoklav-Wachstum signalisiert Qualitätssteigerung

Die Handlaminierung erzielte 2025 einen Umsatzanteil von 38,78 %, da sie für Feldarbeiten geeignet ist, bei denen der Zugang zu Autoklaven begrenzt ist. Dennoch wird für das Autoklav-Verfahren bis 2031 das höchste Wachstum mit einer CAGR von 8,15 % prognostiziert. Der mobile Autoklav-Anhänger von Lufthansa Technik verdeutlicht den Wandel hin zur Durchführung kontrollierter Aushärtungen auf Flughafenvorfeldern, um EASA-Anforderungen zur zerstörungsfreien Prüfung zu erfüllen, ohne Überführungsflüge oder den Versand von Bauteilen. Vakuuminfusionsverfahren, unterstützt durch die PrintRepair-3D-Formplattform der Technischen Universität Dänemark, gewinnen in Offshore-Windanwendungen an Bedeutung, wo große Reparaturflächen präzise Harz-Faser-Verhältnisse erfordern.

Die Größe des Composite Repair Marktes für Autoklav-basierte Verfahren wächst, da Luft- und Raumfahrt-OEMs eine Vakuumsack-Konsolidierung für jede Reparatur vorschreiben, die mehr als 10 % einer primären Steuerfläche abdeckt. HAECO berichtet von 40 % Margenaufschlägen bei Autoklav-Arbeiten, was das Unternehmen dazu veranlasst, Kapital in hochwertige Aushärtung zu priorisieren, obwohl die Handlaminierungsvolumina in absoluten Zahlen steigen. Die Bifurkation wird sich wahrscheinlich ausweiten: Anlageneigentümer mit hoher Haftung werden weiterhin kapitalintensive, qualitätsgesicherte Verfahren bevorzugen, während kostensensible Sektoren auf feldfreundliche Laminierungstechniken angewiesen bleiben.

Nach Endverbraucherbranche: Windenergie übertrifft das Wachstum der Luft- und Raumfahrt

Die Größe des Composite Repair Marktes für Luft- und Raumfahrt sowie Verteidigung macht 44,22 % des globalen Umsatzes im Jahr 2025 aus. Allein die Boeing-787-Rumpfreparaturen trieben 420 Millionen USD, doch Produktionsverzögerungen begrenzten das inkrementelle Aufwärtspotenzial. Windenergie hingegen wuchs bis 2031 mit 7,81 %, da Blätter 100 Meter überschritten und die Offshore-Wartungskosten für Depotarbeiten in die Höhe schossen. Nordsee-Betreiber gaben 2025 650 Millionen EUR für Blattreparaturen aus, was den Ausgaben von 2023 entspricht.

Die Automobilindustrie beschleunigt sich ebenfalls, da die EV-Einführung die installierte Basis von CFK-Batteriegehäusen erhöht. Teslas Kollisionsrichtlinien schreiben OEM-zertifizierte Reparaturen vor und schaffen einen gebundenen Aftermarket. Marine- und Bauanwendungen runden die Nachfrage ab: Der U.S.-Navy-Vertrag für GFK-Aufbauten und Sikas Flachsfaser-Brückenreparatursystem veranschaulichen, wie Verteidigungs- und Infrastrukturbudgets stetige, wenn auch kleinere Umsatzströme stützen.

Geografische Analyse

Asien-Pazifik erwirtschaftete 38,54 % des Umsatzes im Composite Repair Markt im Jahr 2025 und soll bis 2031 mit 8,29 % wachsen. COMAC-C919-Verbundwerkstoffprüfungen, Torays 20-prozentige Erweiterung der Kohlenstofffaserkapazität und Indiens 5-GW-Windkraftzubau im Jahr 2025 stützen die Nachfrage in mehreren Segmenten. HAECOs 85-Millionen-USD-Reparaturzentrum in Singapur veranschaulicht den regionalen Kapazitätsausbau, während Südkoreas Fregatten-Programm Verbundwerkstoff-Aufbauten einbettet, die eine langfristige Serviceinfrastruktur erfordern.

Die Nachfrage in Nordamerika wird durch die Konzentration der US-amerikanischen Luft- und Raumfahrt-MRO und die Windparkexpansion in den Great Plains und an der Atlantikküste angetrieben. Der Fahrplan des Department of Energy von 2024 finanzierte mobile Schulungen zur Blattreparatur, und TD Williamsons kanadische Pipeline-Verträge über 120 Millionen CAD zeigen die industrielle Einführung jenseits der Luft- und Raumfahrt. Technikermangel drängt jedoch Überlaufarbeiten in mexikanische Zentren, wo das Arbeitsangebot elastischer ist, obwohl regulatorische Grenzen den Umfang auf Nicht-Primärstrukturen beschränken.

Europas Anteil wird durch den mobilen Autoklav-Anhänger von Lufthansa Technik und die 15-GW-Offshore-Windkapazität des Vereinigten Königreichs gestützt, die 2025 Blattreparaturen im Wert von 480 Millionen GBP erzeugte. Deutschlands EV-Batteriegehäuse-Einführung bringt neues Kollisionsreparaturvolumen, und Sikas Flachsfasersystem unterstützt Brückenverstärkungsverträge in Deutschland und Frankreich. Südamerika, der Nahe Osten und Afrika tragen den geringeren Anteil bei, angeführt von Brasiliens Windausbau und saudischen Pipeline-Nachrüstungen, die Verbundwerkstoff-Ummantelungen für die Infrastrukturziele von Vision 2030 einsetzen.

Wettbewerbslandschaft

Die fünf größten Unternehmen machten schätzungsweise 52 % des Umsatzes im Jahr 2025 aus, was eine moderate Fragmentierung verdeutlicht. Hexcels Partnerschaft mit Spaniens FIDAMC im Jahr 2024 zur Automatisierung von Windblatt-Hinterkanten-Reparaturen zeigt, dass Materiallieferanten in nachgelagerte Bereiche vordringen, um wiederkehrende Serviceeinnahmen zu sichern. Boeings 150-Millionen-USD-Investition in MRO-Partnerschaften in Singapur, Dubai und Frankfurt unterstreicht die OEM-Absicht, den Aftermarket-Anteil zu halten und Produktionsvolatilität abzumildern. Toray spiegelt das Modell durch reparaturorientierte Joint Ventures in Japan und den Vereinigten Staaten wider.

Spezialisten wie Crawford Composites und WR Composites nutzen Lücken bei der Ummantelung von Untersee-Pipelines, wo ISO- und API-Standards hinterherhinken und projektspezifische Zertifizierungen verteidigungsfähige Nischen bieten. Die technologische Bifurkation vertieft sich: Luft- und Raumfahrt- sowie Verteidigungsreparaturen erfordern automatisierte Laminierung und integrierte zerstörungsfreie Prüfsysteme, die kapitalstarke Platzhirsche begünstigen, während Wind- und Automobilarbeiten für kleinere Betreiber offen bleiben, die Handlaminierungs- und Vakuuminfusionskits nutzen.

Wachstumsmöglichkeiten in unerschlossenen Bereichen umfassen mobile Autoklav-Einheiten für abgelegene Windparks, Integrationsberatung für selbstheilende Materialien und Technikerausbildungsunternehmen, die auf FAA- und EASA-Lehrpläne ausgerichtet sind. Start-up-Aktivitäten konzentrieren sich auf selbstheilende Harze; CompPair HealTechs Finanzierungsrunde 2024 zielt darauf ab, Hinterkantensysteme zu kommerzialisieren, die die Blattreparaturhäufigkeit bis 2028 um 30 % reduzieren können.

Führende Unternehmen im Composite Repair Bereich

Lufthansa Technik

3M

Henkel AG & Co. KGaA

Sika AG

Belzona International Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Forscher der North Carolina State University gaben die Entwicklung eines selbstheilenden Verbundwerkstoffs bekannt, der sich über 1.000 Mal selbst reparieren kann. Diese Innovation hatte das Potenzial, die Lebensdauer von faserverstärkten Polymeren durch den Einsatz von 3D-gedruckten thermoplastischen Heilungsmitteln von mehreren Jahrzehnten auf Jahrhunderte zu verlängern.

- Januar 2026: Babcock Australasia erprobte erfolgreich eine fortschrittliche Composite Repair Technologie, die darauf ausgelegt ist, Wartungszeiten zu reduzieren und die Flottenverfügbarkeit für die Royal Australian Navy und die Royal New Zealand Navy zu verbessern. Die an drei Kriegsschiffen durchgeführten Versuche demonstrierten den Einsatz von faserverstärkten Polymer-Verbundwerkstoffen als dauerhaften Ersatz für Stahl bei Unterwasserreparaturen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Verbundwerkstoffreparaturen als die Ausgaben, die entstehen, wenn beschädigte faserverstärkte Polymerteile – ob Flugzeugpaneele, Windturbinenblätter, Rohrleitungen oder Meeresstrukturen – durch geklebte Patches, Umwicklungen oder Schäftreparaturen wieder auf zertifizierte tragende Kapazität gebracht werden und mindestens einen Betriebszyklus im Einsatz verbleiben. Die Werte umfassen Material-, Arbeits-, Werkzeug- und temporäre Zugangskosten ausschließlich für neue Reparaturereignisse; Nachrüstungsverstärkungen, Originalausrüstungsverbundwerkstoffe und selbstheilende Materialien sind nicht im Umfang enthalten.

Ausschluss aus dem Umfang: Routinemäßige kosmetische Nachbearbeitung und nicht verwandte zivile Betonummantelung werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Materialtyp

- Kohlenstofffaserverstärktes Polymer (CFK)

- Glasfaserverstärktes Polymer (GFK)

- Aramidfaserverstärkte Verbundwerkstoffe

- Hybrid- und sonstige Fasern

- Nach Produkttyp

- Strukturell

- Halbstrukturell

- Kosmetisch

- Nach Reparaturverfahren

- Handlaminierung

- Vakuuminfusion

- Autoklav

- Sonstige Verfahren

- Nach Endverbraucherbranche

- Luft- und Raumfahrt sowie Verteidigung

- Windenergie

- Automobilindustrie

- Marine

- Bauwesen

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten MRO-Manager bei Fluggesellschaften, Außendienst-Supervisoren für Rotorblätter sowie Formulierer von Verbundwerkstoffreparaturmaterialien in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten Reparaturhäufigkeiten, Kostenanteile für Arbeit und Material sowie die Adoptionskurve von Schnellhärteharzen, auf die Sekundärquellen nur andeutungsweise hinwiesen.

Desk Research

Wir begannen mit offenen Datensätzen wie FAA Service Difficulty Reports, EASA-Lufttüchtigkeitsanweisungen, der US Wind Turbine Database, UN Comtrade-Handelscodes für Harze und Fasern sowie Energieertragsdaten von IRENA. Branchenverbands-Handbücher für Rohrleitungen und Empfehlungen von Klassifikationsgesellschaften zu Schäden an marinen Laminaten bildeten die Grundlage für Basis-Schadensraten. Unternehmens-10-Ks, ausgewählte Investoren-Präsentationen und über Dow Jones Factiva gesammelte Nachrichten halfen uns, typische Auftragsgrößen zu benchmarken. D&B Hoovers lieferte Umsatzaufteilungen für spezialisierte Reparaturunternehmen. Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Quellen wurden für Querprüfungen und Kontext herangezogen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Aufbau des Schadenspools stützt sich auf die Anzahl der im Betrieb befindlichen Flotten, durchschnittliche Reparaturereignisse pro Anlage und stichprobenartige Ausgaben pro Ereignis, die anschließend durch selektive Bottom-up-Momentaufnahmen aus Lieferanten-Rollups und Kanalprüfungen bestätigt werden. Zu den zentralen Variablen im Modell gehören die Akkumulation von Flugzyklen oder Betriebsstunden der Flotte, die Schadensdichte bei Windrotorblättern, Harzpreisindizes, Importvolumina von Kohlenstofffasern, durchschnittliche Reparaturarbeitsstunden und regionale Tagessätze für Techniker. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen; Harzpreiselastizität, Altersstruktur der Anlagen und politisch bedingte Inspektionsintervalle bilden den Prädiktorensatz, den unsere Experten vor jedem Durchlauf einem Stresstest unterziehen. Die Behandlung von Datenlücken in dünn besiedelten Regionen basiert auf der Substitution durch regionale Analogien, gefolgt von Plausibilitätsprüfungen anhand von Patenttrends, die über Questel abgerufen werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand paralleler Kennzahlen wie Airline-Wartungskosten pro verfügbarem Sitzkilometer und durchschnittlicher Rotorblatt-Ausfallzeit auf Abweichungen geprüft. Leitende Prüfer geben ihre Freigabe erst, nachdem Anomalien bereinigt wurden. Berichte werden jährlich aktualisiert, während größere regulatorische oder materialpreisbedingte Schocks Zwischenaktualisierungen auslösen; ein abschließender Validierungsdurchlauf erfolgt unmittelbar vor der Veröffentlichung.

Warum Mordors Composite-Repair-Basislinie das Vertrauen der Käufer verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen seine eigene Servicetiefe, seinen eigenen Anlagenpool und seine eigene Inflationsbehandlung wählt. Wir legen alle Grenzen vorab offen und ermöglichen es Entscheidungsträgern, Zahlen auf beobachtbare Flotten und Preislinien zurückzuverfolgen.

Zu den wesentlichen Treibern von Lücken zählen, ob kosmetische Ausbesserungen mit strukturellen Reparaturen vermischt werden, wie Garantiearbeiten behandelt werden und ob eine aggressive Eskalation der Technikerstunden angenommen wird.

Unser jährlicher Aktualisierungsrhythmus erfasst die rasch wachsenden Windflottenzahlen, während einige Mitbewerber auf zweijährige Aktualisierungen setzen. Die Währungsumrechnung zu durchschnittlichen Jahreskursen – nicht zu Spitzenkursen – stabilisiert unsere Einschätzung zusätzlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 15,34 Mrd. (2025) | Mordor Intelligence | - |

| USD 18,60 Mrd. (2023) | Global Consultancy A | Beinhaltet Nachrüstungsverstärkungen und wendet eine konstante CAGR von 13 % ohne Flottenaltersgewichtung an |

| USD 24,71 Mrd. (2025) | Industry Source B | Zählt mehrjährige Wartungsverträge zum Gesamtvertragswert und verwendet einen optimistischen Harzpreisstopp |

Der Vergleich zeigt, dass sich die Spanne deutlich verringert, sobald Umfangslücken und Preisannahmen angeglichen werden, was unterstreicht, wie Mordor Intelligence eine ausgewogene, vertretbare Basislinie bietet, die auf transparenten Variablen und wiederholbaren Schritten beruht.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Composite Repair Markt zwischen 2026 und 2031 prognostiziert?

Es wird erwartet, dass der Markt eine CAGR von 6,85 % verzeichnet und von 16,39 Milliarden USD im Jahr 2026 auf 22,82 Milliarden USD bis 2031 steigt.

Welche Region wird voraussichtlich am schnellsten im Bereich Composite Repair Dienstleistungen wachsen?

Asien-Pazifik führt mit einer prognostizierten CAGR von 8,29 %, angetrieben durch wachsende Luftfahrtflotten und Offshore-Windkapazitäten.

Warum gewinnen Autoklav-basierte Reparaturen an Marktanteil?

Regulatorische Anforderungen und höhere Qualitätssicherung in der Luft- und Raumfahrt drängen Betreiber trotz höherer Kapitalkosten zur Autoklav-Aushärtung, was bis 2031 eine prognostizierte CAGR von 8,15 % für das Verfahren ergibt.

Wie werden selbstheilende Verbundwerkstoffe die Reparaturnachfrage beeinflussen?

Die Kommerzialisierung selbstheilender Laminate könnte das kosmetische Reparaturvolumen innerhalb von fünf Jahren um bis zu 20 % reduzieren, insbesondere in den Segmenten Automobil und Windenergie.

Seite zuletzt aktualisiert am: