Nordamerika Stein-Kunststoff-Verbundbodenbelag Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

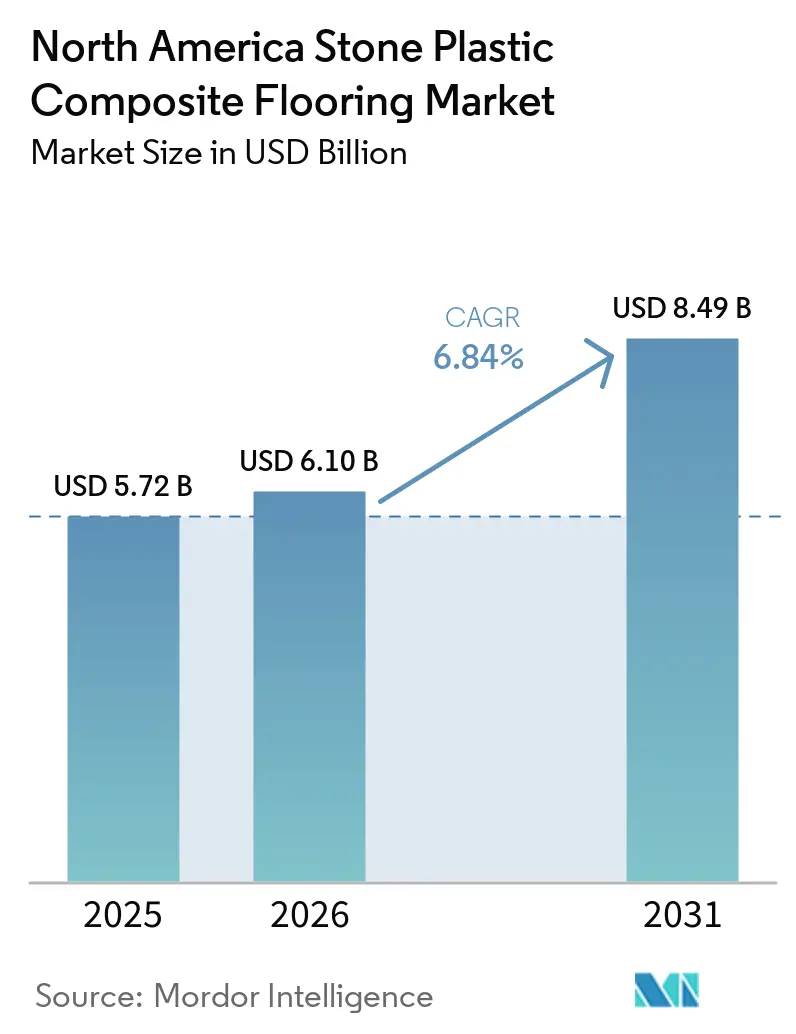

| Marktgröße im Basisjahr (2025) | 5.72 Milliarden US-Dollar |

| Marktgröße (2026) | 6.10 Milliarden US-Dollar |

| Marktgröße (2031) | 8.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Stein-Kunststoff-Verbundbodenbelag Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Stein-Kunststoff-Verbundbodenbelag Marktes betrug im Jahr 2026 6,10 Milliarden USD, gegenüber 5,72 Milliarden USD im Jahr 2025, und wird bis 2031 voraussichtlich 8,49 Milliarden USD bei einem CAGR von 6,84 % erreichen. Die Dynamik wird durch Renovierungs- und Mehrfamilienhaus-Nachrüstungsaktivitäten geprägt, die schnelle, saubere schwimmende Verlegungen gegenüber Klebeformaten bevorzugen und dadurch Ausfallzeiten für Wohn- und Gastgewerbeimmobilien verkürzen. Inländische und nahe Kapazitäten haben die Termintreue im Vergleich zu transpazifischen Routen verbessert und helfen Käufern, Nachtragsaufträge und Lagerbestände zu reduzieren, da die Compliance-Anforderungen steigen. Verschärfte Zertifizierungsanforderungen, einschließlich der ASSURE-Programmaktualisierung, die einen Kantenbruchfestigkeitstest hinzufügt, heben die Produktqualitätsgrenzen an und filtern schwache Verriegelungsgeometrien heraus. Wohnkäufer wählen weiterhin Stein-Kunststoff-Verbundbodenbelag (SPC) für seine Wasserdichtigkeit und Kratzfestigkeit in Küchen, Kellern und Waschräumen. Gleichzeitig nutzen gewerbliche Betreiber Klick-Sperr-SPC, um die Zimmerumschlagzyklen zu beschleunigen und den Umsatz in Hotels und Senioreneinrichtungen zu schützen. Online-Visualisierung und Direktverkauf an Verbraucher unterstützen schnellere Farb- und Musterentscheidungen und verstärken den Kanalwechsel hin zu digitalen Überlegungs- und Kaufwegen im nordamerikanischen SPC-Bodenbelagmarkt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten SPC-Dielen mit 72,10 % des nordamerikanischen SPC-Bodenbelagmarktanteils im Jahr 2025; SPC-Fliesen werden voraussichtlich bis 2031 mit einem CAGR von 7,10 % wachsen.

- Nach Produktdicke entfielen 5,1–6,0 mm auf 34,80 % des nordamerikanischen SPC-Bodenbelagmarktanteils im Jahr 2025; Produkte über 6,5 mm werden voraussichtlich bis 2031 mit einem CAGR von 7,45 % wachsen.

- Nach Installationsmethode entfiel Verriegelung/Klick-Sperr auf 85,72 % des nordamerikanischen SPC-Bodenbelagmarktanteils im Jahr 2025; das Segment wird voraussichtlich auch bis 2031 mit einem CAGR von 6,84 % wachsen.

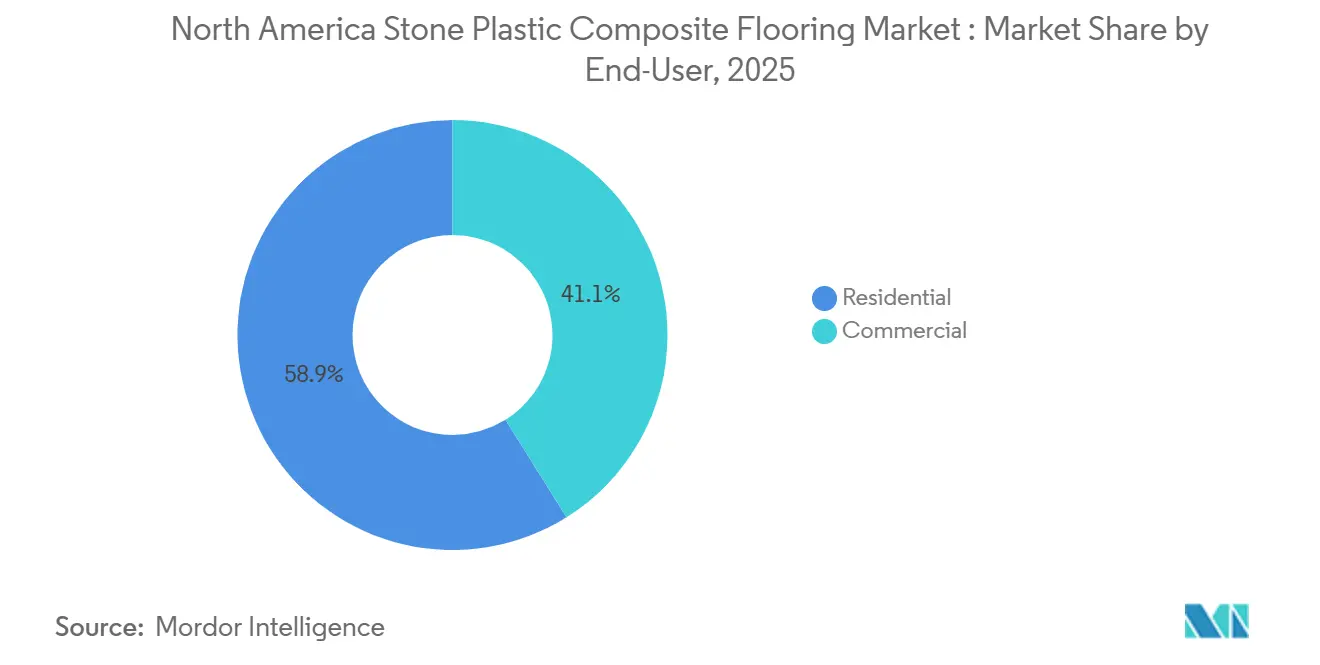

- Nach Endnutzer entfiel der Wohnbereich auf 58,90 % des nordamerikanischen SPC-Bodenbelagmarktanteils im Jahr 2025; der Gewerbebereich wird voraussichtlich bis 2031 mit einem CAGR von 7,05 % wachsen.

- Nach Vertriebskanal erfassten Baumärkte innerhalb von B2C/Einzelhandel 42,51 % des nordamerikanischen SPC-Bodenbelagmarktanteils im Jahr 2025; der Online-Kanal wird voraussichtlich bis 2031 mit einem CAGR von 8,60 % wachsen.

- Nach Geografie beherrschten die Vereinigten Staaten 82,50 % des nordamerikanischen SPC-Bodenbelagmarktanteils im Jahr 2025; Mexiko wird voraussichtlich bis 2031 mit einem CAGR von 7,25 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Stein-Kunststoff-Verbundbodenbelag Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Renovierungs- und Heimwerkerpräferenz für wasserdichten Starrkern | +1.2% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Wechsel von flexiblem LVT/WPC zu SPC aufgrund des Preis-Leistungs-Verhältnisses | +1.1% | Vereinigte Staaten, Kanada und Ausstrahlungseffekte auf Mexiko | Mittelfristig (2–4 Jahre) |

| Einzelhandelsdruck: Baumärkte und Fachgeschäfte erweitern den SPC-Zugang | +0.9% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Gewerbliche Nutzung in Gastgewerbe- und Mehrfamilienhaus-Nachrüstungen | +1.3% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Verriegelungssystemen reduzieren Installationszeit und Rückrufe | +0.7% | Nordamerika-weit | Kurzfristig (≤ 2 Jahre) |

| Nearshoring und inländische SPC-Kapazität senken Lieferzeiten und Compliance-Risiken | +1.4% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungs- und Heimwerkerpräferenz für wasserdichten Starrkern

SPC löst ein praktisches Problem in feuchten oder temperaturvariablen Innenräumen, da sein Stein-Kunststoff-Kern im Gegensatz zu holzbasierten Produkten bei Feuchtigkeitseinwirkung nicht quillt. Hausbesitzer schätzen die schwimmende Klick-Sperr-Verlegung, die Klebstoffe vermeidet, die Projektdauer verkürzt und die Arbeitskosten im Vergleich zu Klebearbeiten senkt, was dem nordamerikanischen SPC-Bodenbelagmarkt hilft, einen größeren Anteil der Renovierungsbudgets zu gewinnen. Die SPC-Akzeptanz wird durch messbare Veränderungen im Renovierungsverhalten und den Anforderungen an die Materialeigenschaften unterstützt. Laut der Nationalen Vereinigung der Immobilienmakler machen Bestandsimmobilien etwa 85–90 % der jährlichen Wohnimmobilientransaktionen aus, was eine große Renovierungsbasis aufrechthält. Das Home Improvement Research Institute stellt fest, dass über 60 % der Hausbesitzer jährlich mindestens ein Heimwerkerprojekt durchführen, wobei Bodenbeläge zu den häufigsten Modernisierungen gehören. SPC behält auch bei einem Temperaturbereich von etwa -20 °C bis 60 °C seine strukturelle Stabilität, was Dehnungsfugen in besonnten oder teilklimatisierten Räumen minimiert. Diese Leistungsmerkmale führen zu geringerer Wartungshäufigkeit und reduzierten Lebenszykluskosten, was Wiederholungskäufe bei Vermietern und Eigennutzern fördert.

Wechsel von flexiblem LVT/WPC zu SPC aufgrund des Preis-Leistungs-Verhältnisses

Die höhere Kerndichte und Drucktoleranz von SPC verbessern den Widerstand gegen Rolllasten und Möbelbeine im Vergleich zu weicherem WPC oder flexiblem LVT und unterstützen eine breitere Nutzung in stark frequentierten Bereichen zu zugänglichen Preisen. Immobilieneigentümer, die in stark frequentierten Fluren und Wohnbereichen von Teppich oder flexiblem LVT auf SPC umsteigen, berichten von weniger Ausdehnungs- und Kontraktionsproblemen, was Rückrufe für Ersatz und Reparaturen reduziert. Der nordamerikanische SPC-Bodenbelagmarkt profitiert auch von der Wahrnehmung, dass Starrkernformate aufgrund ihrer Langlebigkeit, Kratzfestigkeit und Wassertoleranz im täglichen Gebrauch einen höheren Wert pro Dollar liefern. Der Übergang zu SPC wird durch quantifizierbare Verbesserungen der mechanischen Leistung im Vergleich zu flexiblem LVT und WPC vorangetrieben. Laut ASTM International übersteigt die Starrkern-Dichte von SPC typischerweise 1.900–2.100 kg/m³, verglichen mit 800–1.200 kg/m³ für WPC, was zu einem deutlich höheren Widerstand gegen Eindrückung und Rolllasten führt.

Einzelhandelsdruck: Baumärkte und Fachgeschäfte erweitern den SPC-Zugang

Nationale Baumärkte vermarkten wasserdichten Starrkern neben Laminat und Ingenieurholz, was es Käufern leicht macht, Feuchtigkeitsschutz und Pflegeanforderungen in einem Besuch zu vergleichen. Fachbodenbelaggeschäfte setzen auf Premium-SPC-Sortimente und Installationsdienstleistungen, die sich mit Untergrundvorbereitung und Akustik befassen und höhere Durchschnittsverkaufspreise sowie Kundenzufriedenheit unterstützen. Der Online-Kanal fügt Augmented-Reality-Visualisierung hinzu, die Nutzern hilft, Dielenfarben und -muster zu Hause in der Vorschau zu sehen, was Entscheidungen beschleunigt und den Bedarf an mehreren Musterdurchläufen reduziert. Mit dem Wachstum des E-Commerce können Direktverbrauchermarken zertifizierte Produkte mit klarer Dokumentation von Emissionen und Materialien anbieten, was das Vertrauen bei Fernkäufern aufbaut. Diese Mehrkanalexpansion verbreitert die Reichweite und unterstützt stetige Gewinne für den nordamerikanischen SPC-Bodenbelagmarkt, da digitale Wege die Beratung im Geschäft ergänzen.

Gewerbliche Nutzung in Gastgewerbe- und Mehrfamilienhaus-Nachrüstungen

Hotels und Senioreneinrichtungen bevorzugen SPC, um die Zimmerausfallzeiten zu reduzieren, da Klick-Sperr-Installationen schneller voranschreiten und Klebstoffaushärtezeiten vermeiden, was den Umsatzschutz bei phasenweisen Renovierungen verbessert. Gastgewerbebetreiber nennen auch einfachere Pflegeprogramme und geringeres Fleckenrisiko im Vergleich zu Teppich, was den Wartungsaufwand und den Chemikalieneinsatz in Housekeeping-Plänen senkt. In Mehrfamilienhäusern hilft dickeres SPC mit akustischer Unterlagsschicht, IIC- und STC-Ziele in vielen Baugruppen zu erfüllen, was Genehmigungen vereinfacht, wenn Baubehörden eine Mindestschallreduzierung fordern. Gewerbliche Planer bevorzugen häufig zertifizierte Produkte, die Emissions- und Zusammensetzungskriterien erfüllen, was mit ASSURE- und FloorScore-Anforderungen in Ausschreibungen übereinstimmt [1]SCSGLOBALSERVICES.COM https://cdn.scsglobalservices.com/files/program_documents/SCS%20Standard_111_V2.0%20%282025%29%20%281%29.pdf. Diese Muster erweitern die installierte Basis in Fluren, Lobbys und Einheiteninterieurs und fügen dem nordamerikanischen SPC-Bodenbelagmarkt einen dauerhaften Wachstumsvektor hinzu.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zölle, UFLPA-Prüfung und Preisvolatilität bei PVC-Vorprodukten | -1.0% | Vereinigte Staaten, Ausstrahlungseffekte auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Qualitätsprobleme bei ultra-dünnem SPC untergraben das Vertrauen | -0.6% | Nationaler Einzelhandel der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Durchsetzung von Schutzrechten bei Verriegelungssystemen erhöht Kosten | -0.3% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Verschärfte Standards und Bruchfestigkeitstests erhöhen den Umrüstungsaufwand | -0.4% | Vereinigte Staaten, teilweise Kanada-Übernahme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zölle, UFLPA-Prüfung und Preisvolatilität bei PVC-Vorprodukten

Importeure passen Beschaffung und Dokumentation an, um saubere Lieferketten nachzuweisen, da Durchsetzungsinstrumente nun höhere Konfidenzbeweise und lückenlose Rückverfolgbarkeit erfordern. Laut dem US-amerikanischen Zoll- und Grenzschutz führte die Durchsetzung des Gesetzes zur Verhinderung von Zwangsarbeit der Uiguren im ersten Jahr zu über 3.500 Sendungseinbehalten im Wert von über 900 Millionen USD, was die Compliance-Kosten und Abfertigungszeiten erhöhte. Käufer wägen Szenarien für Gesamtkosten ab, die Zollbelastungen einschließen – Abschnitt-301-Zölle auf chinesische Vinylbodenbelagsprodukte bleiben bei bis zu 25 % – sowie potenzielle Einbehalte, die die Hafenverweilzeiten um 2–4 Wochen verlängern und Lager- und Liegegelder von 100–300 USD pro Container pro Tag hinzufügen können. PVC-Harz bleibt ein erheblicher Anteil der SPC-Kosten, und Schwankungen bei der Harzpreisgestaltung erzeugen Margendruck, wenn Einzelhandelspreispunkte eng gesteuert werden. Einige Marken diversifizieren Produktionsstätten nach Südostasien oder Nordamerika, um Zollraster auszugleichen und Prüfungen zu rationalisieren, was die Volumenallokation für die Vereinigten Staaten und Kanada verändert [2]STARSPLAS.COM https://www.starsplas.com/spc-flooring-industry-and-sino-us-tariffs-impact/. Diese Gegenwinde machen die Planung komplexer und dämpfen das kurzfristige Wachstum des nordamerikanischen SPC-Bodenbelagmarktes.

Qualitätsprobleme bei ultra-dünnem SPC untergraben das Kategorienvertrauen

Einstiegspreisprodukte mit dünneren Kernen können auf unebenen Untergründen Schwierigkeiten haben, was das Risiko von Spaltbildung, Kantenversatz und Profilschäden nach der Installation erhöht. Brancheninstallationsrichtlinien der Nationalen Holzbodenbelagvereinigung weisen darauf hin, dass Untergrundflachheitsabweichungen von mehr als 3/16 Zoll über 10 Fuß die Fugenbelastung erheblich erhöhen – ein Zustand, bei dem dünnes SPC (typischerweise <4 mm) höhere Ausfallraten aufweist. Überfüllter Mineralgehalt im Kern kann auch die Sprödigkeit erhöhen und Verriegelungszungenversagen unter Punktlasten verursachen, was Rückrufe auslöst und das Verbrauchervertrauen beeinträchtigt. Einzelhändler und Auftragnehmer mildern dies, indem sie Käufer zu Verschleißschicht- und Dickenschwellenwerten lenken, die eine konsistente Feldleistung in Wohn- und leichten Gewerbebereichen demonstrieren. Der Bruchfestigkeitstest, der im Rahmen der ASSURE-Zertifizierung des Resilient Floor Covering Institute eingeführt wurde, legt Mindestkantensteifigkeitsbenchmarks fest und hilft dabei, Produkte herauszufiltern, die bei normalen vertikalen Durchbiegungskräften von 250–300 Pfund versagensanfällig sind. Diese Schritte unterstützen eine gesündere langfristige Entwicklung des nordamerikanischen SPC-Bodenbelagmarktes, da Käufer Produktspezifikationen mit den erwarteten Nutzungsbedingungen in Einklang bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dielen dominieren, während Fliesen designorientiertes Gastgewerbe gewinnen

SPC-Dielen hielten 2025 einen Anteil von 72,10 %, und SPC-Fliesen werden voraussichtlich bis 2031 einen CAGR von 7,10 % erzielen, da designgetriebene Projekte im nordamerikanischen SPC-Bodenbelagmarkt an Umfang gewinnen. Dielen profitieren von realistischen Holzoptiken, geprägten Texturen und vertrauten Raumlayouts, die mit Wohnpräferenzen und Heimwerker-Installationsabläufen übereinstimmen. Fliesenformate erweitern die Anwendungsfälle in Gastgewerbe- und Mischnutzungsbereichen, wo geometrische Layouts oder größere Module Fugenlinien reduzieren und Wartungsroutinen beschleunigen. Installateure nennen konsistente Klick-Sperr-Leistung und Ebenheit als entscheidend für großformatige Fliesen, was die Auswahl zertifizierter Systeme an stark frequentierten Standorten unterstützt. Dieses Gleichgewicht aus Ästhetik und Praktikabilität positioniert beide Formate, um zum stetigen Wachstum des nordamerikanischen SPC-Bodenbelagmarktes beizutragen.

SPC-Fliesen verbessern die Differenzierung gegenüber Laminat und flexiblem Vinyl, da Fliesen visuelle Erzählungen ermöglichen, die mit reinen Dielensortimenten nicht leicht zu schaffen sind. Produktteams fügen rutschfeste Oberflächen und dickere Verschleißschichten zu Fliesen-SKUs hinzu, die auf öffentliche Räume abzielen, was hilft, das Erscheinungsbild unter täglicher Reinigung und Rollverkehr zu erhalten. Da Baumärkte und Fachgeschäfte ihre Planogramme anpassen, um mehr Statement-Fliesenoptionen einzuschließen, können Fliesen inkrementellen Anteil gewinnen, ohne das Kerndielenvolumen im nordamerikanischen SPC-Bodenbelagmarkt zu verdrängen. Visualisierungstools helfen auch Haushaltskäufern, Fliesenoptiken zu Hause zu bewerten, was die Entscheidungsreibung für musterreiche Räume verringert.

Nach Produktdicke: 5,0–5,5 mm balanciert Kosten, während >6,5 mm akustische Compliance ermöglicht

Die Klasse 5,1–6,0 mm entfiel 2025 auf 34,80 % des nordamerikanischen SPC-Bodenbelagmarktanteils, während Dielen mit mehr als 6,5 mm Dicke voraussichtlich bis 2031 einen CAGR von 7,45 % erzielen werden. Mittelklasse-Konstruktionen balancieren Starrkernstabilität mit wettbewerbsfähigen Kosten, was sie zu einer guten Wahl für die meisten Wohnräume und viele leichte Gewerbebereiche macht. Dickere Ausführungen integrieren angebrachte Unterlagen, die die Trittschalldämmung unterstützen und helfen, Baunormziele in vielen Baugruppen zu erfüllen, wenn sie mit geeigneten Untergründen kombiniert werden. Auftragnehmer heben Kantenfestigkeit und Profilpräzision als Schlüssel zur langfristigen Leistung über alle Dicken hinweg hervor – eine Aussage, die durch den im ASSURE-Standard übernommenen Bruchfestigkeitstest bestätigt wird. Diese Eigenschaften informieren zweckgerechte Auswahlen über Projekte im nordamerikanischen SPC-Bodenbelagmarkt hinweg.

Dünne Einstiegsprodukte können für schnelle kosmetische Auffrischungen funktionieren, sind jedoch empfindlicher gegenüber Untergrundflachheit und schweren Punktlasten, was das Risiko in stark frequentierten Bereichen erhöht. Premium-Produkte mit >6,5 mm eignen sich für Gastgewerbeflure und Mehrfamilienhauseinheiten über dem Erdgeschoss, da Akustik und Eindrückungswiderstand in diesen Anwendungen mehr Gewicht haben. Installateure, die sich auf ein Dickenband standardisieren, reduzieren die Schulungskomplexität und minimieren Profilübergangsprobleme an Türöffnungen, was die Arbeitsergebnisse in der nordamerikanischen SPC-Bodenbelagbranche verbessert [3]LANHEFLOORING.COM https://lanheflooring.com/optimizing-flooring-supply-chains-b2b-best-practices-for-importing-spc-flooring-from-china-in-2026/. Käufer wägen Gesamtinstallationskosten und Normkonformität ab, was mittelklassige SKUs im nordamerikanischen SPC-Bodenbelagmarkt zentral hält.

Nach Installationsmethode: Klick-Sperr-Dominanz verändert Arbeitsökonomie und Qualitätsgrenzen

Verriegelnde Klick-Sperr-Systeme beherrschten 2025 85,72 % des nordamerikanischen SPC-Bodenbelagmarktanteils und werden voraussichtlich bis 2031 mit einem CAGR von 6,84 % wachsen, was darauf hindeutet, dass der Anteil des nordamerikanischen SPC-Bodenbelagmarktes, der an schwimmende Baugruppen gebunden ist, weiter wachsen wird. Klick-Baugruppen eliminieren nasse Klebstoffe, was eine gesamte Kostenposition entfernt und Heimwerker-Workflows ermöglicht, bei denen kompetente Hausbesitzer in unkomplizierten Räumen 150 bis 300 Quadratfuß pro Tag verlegen können – ein Muster, das die von Marktteilnehmern genannten Arbeitseinsparungen untermauert. Lizenzierte Klick-Systeme von Unilin, Välinge und i4F tragen Preisaufschläge nahe dem oberen Ende der Sortimente, liefern aber enge Profiltoleranzen und erfüllen die ASSURE v2.0-Anforderungen, die das ASTM F3781-Mindestmaß für Kantenbruchfestigkeit von 17 Pfund Kraft umfassen. Die Übernahme des Starrkern- und LVT-Patentportfolios von Beaulieu International Group durch i4F im Dezember 2025 konsolidierte geistiges Eigentum und erweiterte die Lizenzbasis für Verriegelungstechnologien in Nordamerika.

Regulatorische und Nachhaltigkeitsfaktoren verstärken den Klick-Sperr-Vorteil, da schwimmende Böden nasse Klebstoffe vermeiden, die flüchtigen organischen Verbindungen unterliegen, gemäß Regeln wie der South Coast AQMD-Regel 1168, und Projekten helfen, die LEED-Kriterien für emissionsarme Materialien zu erfüllen, wenn Klebstoffe minimiert oder innerhalb konformer Schwellenwerte spezifiziert werden. Die Verriegelungskonstruktion ermöglicht die intakte Dielenentnahme am Ende der Lebensdauer, was mit Hersteller-Rücknahmeprogrammen übereinstimmt, einschließlich Shaws reTURN Reclamation, das geeignete Resilienzbodenbelagströme über definierten Volumenschwellenwerten sammelt. Gastgewerbe- und Mehrfamilienhaus-Renovierungen spezifizieren Klick-Sperr-SPC im Jahr 2026 häufiger, da schnellere Installationen die Zimmerausfallzeiten verkürzen und den Belegungsumsatz während phasenweiser Auffrischungen schützen – ein Vorteil, den Hersteller in Installationsanleitungen und Produktbotschaften hervorheben.

Nach Endnutzer: Wohnrenovierung führt das Volumen an, gewerbliches Gastgewerbe treibt das Wachstum

Der Wohnbereich entfiel 2025 auf 58,90 % der nordamerikanischen SPC-Bodenbelagmarktgröße, während der Gewerbebereich voraussichtlich bis 2031 mit einem CAGR von 7,05 % wachsen wird. Hausbesitzer wählen SPC für stark genutzte Küchen, Keller und Badezimmer, da es Feuchtigkeit, Kratzer und alltäglichen Verschleiß widersteht. Heimwerkerfreundliche schwimmende Installationen sparen Arbeitskosten und Zeit, was die Akzeptanz in kostensensiblen Renovierungsplänen fördert. Wohnkäufer schätzen auch die einfache Reinigung und die Möglichkeit, Räume ohne Schleifen oder Nachbehandeln aufzufrischen, was Mundpropaganda-Empfehlungen unterstützt. Diese Eigenschaften halten SPC im nordamerikanischen SPC-Bodenbelagmarkt zentral für Haushaltsbodenbelag-Modernisierungen.

Gewerbliche Betreiber schätzen die schnelle Wiedereröffnung von Räumen und die Langlebigkeit, um Rollverkehr, Gepäck und Verschüttetes zu bewältigen, was SPC zu einer starken Wahl für Hotelflure und -einheiten macht. Viele Mehrfamilienhaus- und Senioreneinrichtungsentwickler spezifizieren Produkte mit dickeren Verschleißschichten und akustischen Unterlagen, um Komfort zu verbessern und Lärmklagen zu reduzieren, was die Mieterzufriedenheit unterstützt. Zertifizierungsanforderungen in Ausschreibungen helfen, Materialsicherheit und -leistung zu prüfen, was zuverlässige Ergebnisse über große Immobilien in der nordamerikanischen SPC-Bodenbelagbranche unterstützt. Da sich die Gastgewerbentwicklung wieder aufnimmt und aufgeschobene Renovierungen fortschreiten, sind gewerbliche Nutzungen bereit, dem nordamerikanischen SPC-Bodenbelagmarkt stetiges Wachstum hinzuzufügen.

Nach Vertriebskanal: B2C-Einzelhandel verankert das Volumen, Online beschleunigt sich mit Visualisierung

Baumärkte innerhalb von B2C/Einzelhandel erfassten 2025 42,51 % des nordamerikanischen SPC-Bodenbelagmarktanteils, während der Online-Kanal voraussichtlich mit einem CAGR von 8,60 % wächst, da Visualisierung und Erfüllung sich verbessern. Baumärkte bieten starke Einstiegspreispunkte und breiten Zugang, was Bewusstsein fördert und Versuche in Einstiegssegmenten antreibt. Fachgeschäfte differenzieren sich mit Premium-SKUs, Installationsdienstleistungen und erweiterten Garantien, was höhere Durchschnittsverkaufspreise und weniger Rückrufe unterstützt. Online-Marken nutzen FloorScore und andere Zertifizierungen, um Vertrauen aus der Ferne aufzubauen und Reibung bei der Musterauswahl mit Raumvisualisierungserlebnissen zu beseitigen. Diese Kanalrollen ergänzen sich gegenseitig und unterstützen eine breite Reichweite für den nordamerikanischen SPC-Bodenbelagmarkt.

Auftragnehmerorientierte B2B-Distributoren pflegen enge Beziehungen durch Baustellen-Lieferung, Kreditkonditionen und Zugang zu Abschlussleisten und Unterlagen, was Wiederholungskäufe fördert. Entwickler und große Immobilienverwalter erweitern auch die zentralisierte Beschaffung, was den Einzelhandel umgehen und direkte Mühlenbeziehungen für Volumenkäufe unterstützen kann. Schlüsselfertige Fertigungslösungen in Nordamerika schaffen Optionen für regionale Marken, die eine lokal hergestellte Versorgung und schnellere Auffüllung wünschen, was das Ökosystem im nordamerikanischen SPC-Bodenbelagmarkt vertieft. Da Online- und Offline-Modelle weiterhin verschmelzen, erhalten Käufer transparenteren Zugang zu Spezifikationen und Zertifizierungen, was fundierte Entscheidungen unterstützt.

Geografische Analyse

Die Vereinigten Staaten beherrschten 2025 82,50 % der nordamerikanischen SPC-Bodenbelagmarktgröße, unterstützt durch starke Einzelhandelsdurchdringung, Mehrfamilienhaus-Nachrüstungen und breitere gewerbliche Spezifikationen. Käufer konzentrieren sich auf Produkte, die Raumluftqualitäts- und Leistungsschwellenwerte erfüllen, die mit Mehrattribut-Zertifizierungen übereinstimmen, die bei institutionellen und Gastgewerbebeschaffungen verwendet werden. Die Vereinigten Staaten profitieren auch von Ausrüstungs-Know-how und Lieferantennetzwerken, die die Starrkernproduktion unterstützen, was schnellere Umschläge bei lokalen Farbpaletten und Formaten ermöglicht. Einzelhändler und Auftragnehmer schätzen zuverlässige Klick-Systeme und langlebige Kantenprofile, die Rückrufe reduzieren und den Markenwert im nordamerikanischen SPC-Bodenbelagmarkt schützen. Sich entwickelnde Importkonformitätsprüfungen schärfen den Fokus auf rückverfolgbare Vorprodukte, was einige Käufer motiviert, Volumina auf inländische oder regionale Quellen zu verlagern.

Kanada setzt SPC weiterhin in Wohnrenovierungen und leichten gewerblichen Nutzungen ein, mit Aufmerksamkeit auf Test- und Leistungsdokumentation für Bau- und Umweltstandards. Der Zugang zu nordamerikanischer Fertigung und Lagerhaltung verkürzt die Lieferzeiten zu wichtigen Knotenpunkten, was die Auffüllungsstabilität für Einzelhändler unterstützt. Fachhändler in Kanada setzen auf Premium-Verschleißschichten und Akustik, um sich von Einstiegspreisimporten zu differenzieren, was langfristige Zufriedenheit und Empfehlungen unterstützt. Diese Faktoren untermauern stabiles Wachstum im nordamerikanischen SPC-Bodenbelagmarkt, da kanadische Distributoren Sortimente erweitern, die auf lokale Bedürfnisse zugeschnitten sind.

Mexiko wird voraussichtlich mit einem CAGR von 7,25 % wachsen, da Nearshore-Fertigung und grenzüberschreitende Logistik den Zugang zu den USA und Kanada verbessern, was Frachtzeiten verkürzt und die Planung erleichtert. Gastgewerbeentwicklungen in Resortkorridoren bevorzugen wasserdichten Starrkern in Gästezimmern und Gemeinschaftsbereichen, da er die Installation beschleunigt und die Reinigung vereinfacht [4]UNITEDHOTELSUPPLY.COM https://unitedhotelsupply.com/blog/why-hotels-choose-spc-flooring. Produzenten bewerten auch regionale Wertschöpfungsstrategien für die Zollplanung, was wettbewerbsfähige Gesamtkosten für nordamerikanische Bestellungen unterstützt. Diese Bedingungen unterstützen einen wachsenden Beitrag aus Mexiko innerhalb des nordamerikanischen SPC-Bodenbelagmarktes, da Distributions- und Fertigungsstandorte expandieren.

Wettbewerbslandschaft

Der nordamerikanische SPC-Bodenbelagmarkt umfasst eine Reihe großer Marken und OEMs neben vielen regionalen und Online-Neueinsteigern, was Preisgestaltung und Innovation wettbewerbsfähig hält. Markenlinien betonen weiterhin Installationsgeschwindigkeit, Oberflächenrealismus und akustischen Komfort, während Zertifizierungsabdeckung und klare Spezifikationen Vertrauen bei Architekten und Facility-Managern aufbauen. Unternehmen differenzieren sich durch lizenzierte Klick-Systeme, Verschleißschichtdicke und Designbibliotheken, die Fliesen und breite Dielenoptionen umfassen. Parallel dazu ermöglichen schlüsselfertige Fertigungsoptionen regionalen Distributoren, die lokale Produktion zu erkunden, was schnellere Linienänderungen und kundenspezifische Läufe für Einzelhändler ermöglichen kann. Diese Schritte erhalten ein stetiges Tempo an Produktauffrischungen, die auf reale Installations- und Wartungsbedürfnisse im nordamerikanischen SPC-Bodenbelagmarkt ausgerichtet sind.

Strategische Aktivitäten konzentrieren sich auf drei Themen. Das erste ist Installationstechnologie und Profilhaltbarkeit, bei der klare Leistungsschwellenwerte das Ausfallrisiko begrenzen und die Feldergebnisse verbessern. Das zweite ist Formatvielfalt, da Sechseck- und großformatige Fliesen Designern Alternativen zu Holzoptik-Dielen bieten, was gewerbliche Platzierungen erweitert. Das dritte ist Lieferkettenzuverlässigkeit, bei der Nearshoring die Transitschwankungen reduziert und häufige Auffüllung und Aktionen unterstützt. Zusammen verankern diese Initiativen die Differenzierung auf Geschwindigkeit, Qualität und Design im nordamerikanischen SPC-Bodenbelagmarkt.

Digital-first-Marken expandieren ebenfalls und nutzen Visualisierung, um Entscheidungszeiträume zu verkürzen, und Zertifizierungen, um Sicherheit und Emissionen gegenüber Fernkäufern zu validieren. Fachhändler verteidigen Marktanteile mit gebündelten Dienstleistungen und Premium-SKUs, die auf anspruchsvolle Anwendungsfälle ausgerichtet sind, was hilft, Margen aufrechtzuerhalten. Ausrüstungsanbieter erweitern auch ihre Präsenz, um neue Linien in Nordamerika zu unterstützen, was Fertigungs-Know-how verbreitet und Kapazitätsoptionen für Marken hinzufügt. Diese Faktoren halten den Wettbewerbsdruck hoch und unterstützen gleichzeitig stetige Produktverbesserungen im nordamerikanischen SPC-Bodenbelagmarkt.

Nordamerika Stein-Kunststoff-Verbundbodenbelag Branchenführer

Shaw Industries

Mohawk Industries

HMTX Industries

AHF Products

Mannington Mills

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Axiscor Performance Floors brachte seine Ascend SPC-Bodenbelagkollektion auf den Markt, die sowohl auf Wohn- als auch auf Gewerbeanwendungen abzielt. Die Linie umfasst sieben Farbvarianten in 7×60-Zoll-Dielen mit einer Gesamtdicke von 6 mm, einer 28-mil-Verschleißschicht mit antimikrobiellem Schutz und 1 mm IXPE-Unterlagsschicht zur Schallabsorption. Die Installation integriert i4F-Technologie zur Vereinfachung des Klick-Sperr-Eingriffs. Garantien umfassen lebenslange Wohnnutzung, 15 Jahre leichte gewerbliche Nutzung und 10 Jahre gewerbliche Nutzung.

- Januar 2026: Das Resilient Floor Covering Institute und SCS Global Services gaben eine Aktualisierung der ASSURE Certified®-Zertifizierung für Starrkern-Resilienzbodenbelag bekannt, die eine neue Testanforderung enthält: ASTM F3781, Standardtestmethode zur Messung der Bruchfestigkeit der profilierten Kante(n) eines modularen Resilienzbodenbelags gegenüber einer aufgebrachten vertikalen Kraft. Produkte müssen nun nachweisen, dass profilierte Kanten eine vertikale Durchbiegungsfestigkeit von mindestens 17 Pfund Kraft (lbf) erfüllen oder übertreffen, gemessen durch unabhängige Labortests. Die Überarbeitung stärkt die Mehrattribut-Zertifizierung, die bereits Raumluftqualität, Zusammensetzung, Maßtoleranz, Produktdicke, Verschleißschichtdicke, Schwermetallgehalt und Ortho-Phthalat-Gehalt abdeckt.

- Dezember 2025: i4F erwarb das Starrkern- und LVT-Patentportfolio von Beaulieu International Group, das über 100 Patente umfasst, die Drop-Lock-, Angle-Tap- und Kantenprofilierungsinnovationen abdecken. Die Transaktion konsolidiert i4Fs Technologiebasis für Starrkern- und SPC-Bodenbelag, erweitert seinen Lizenzeinnahmestrom und stärkt die Durchsetzungsfähigkeiten gegenüber nicht lizenzierten Herstellern. Die Übernahme folgte auf i4Fs Lizenzvereinbarung vom Mai 2025 mit Milat Floor, die es letzterem ermöglichte, i4Fs Drop-Lock-System in neuen SPC-Bodenbelagpaletten für den globalen Vertrieb zu verwenden.

Nordamerika Stein-Kunststoff-Verbundbodenbelag Markt Berichtsumfang

| SPC-Fliesen |

| SPC-Dielen |

| 4,0–5,0 mm |

| 5,1–6,0 mm |

| 6,1–6,5 mm |

| > 6,5 mm |

| Selbstklebend |

| Klebeverlegung |

| Verriegelung/Klick-Sperr |

| Sonstige |

| Wohnbereich |

| Gewerbe |

| B2C / Einzelhandel | Baumärkte |

| Fachbodenbelaggeschäfte | |

| Online | |

| Lokale Eisenwarengeschäfte (unorganisierter Markt) | |

| Sonstige Vertriebskanäle | |

| B2B / Auftragnehmer |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | SPC-Fliesen | |

| SPC-Dielen | ||

| Nach Produktdicke | 4,0–5,0 mm | |

| 5,1–6,0 mm | ||

| 6,1–6,5 mm | ||

| > 6,5 mm | ||

| Nach Installationsmethode | Selbstklebend | |

| Klebeverlegung | ||

| Verriegelung/Klick-Sperr | ||

| Sonstige | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Baumärkte |

| Fachbodenbelaggeschäfte | ||

| Online | ||

| Lokale Eisenwarengeschäfte (unorganisierter Markt) | ||

| Sonstige Vertriebskanäle | ||

| B2B / Auftragnehmer | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und der Wachstumsausblick für den nordamerikanischen SPC-Bodenbelagmarkt?

Die Größe des nordamerikanischen SPC-Bodenbelagmarktes wird voraussichtlich von 5,72 Milliarden USD im Jahr 2025 und 6,10 Milliarden USD im Jahr 2026 auf 8,49 Milliarden USD bis 2031 wachsen, mit einem CAGR von 6,84 % von 2026 bis 2031.

Welche Formate gewinnen in Nordamerika am meisten an Bedeutung?

SPC-Dielen führten 2025 mit einem Anteil von 72,10 % für vertraute Holzoptiken und Heimwerkerinstallationen, während SPC-Fliesen voraussichtlich mit einem CAGR von 7,10 % bei designorientierten Gastgewerbeprojekten wachsen werden.

Wie prägen Baunormen und Zertifizierungstrends die Spezifikationen?

Dickeres SPC mit akustischer Unterlagsschicht hilft vielen Baugruppen, IIC- und STC-Ziele zu erfüllen, während die ASSURE-Aktualisierung Kantenbruchfestigkeitstests hinzufügt, die die Leistungsgrundlagen von Klick-Systemen stärken.

Welche Endnutzersegmente treiben die Nachfrage im Jahr 2026 an?

Der Wohnbereich führt das Volumen mit 58,90 % für wasserdichte und wartungsarme Bedürfnisse an, während der Gewerbebereich voraussichtlich einen CAGR von 7,05 % bei Gastgewerbe- und Mehrfamilienhaus-Nachrüstungen erzielen wird.

Welche Rolle spielt Nearshoring im nordamerikanischen SPC-Bodenbelagmarkt?

Schlüsselfertige Linienbereitstellungen und regionale Produktion verkürzen Auffüllungszyklen, reduzieren Compliance-Risiken im Zusammenhang mit komplexen Importrouten und unterstützen kundenspezifische Läufe für Einzelhändler und Entwickler.

Wie verändert der E-Commerce den SPC-Kaufprozess?

Online-Marken nutzen Visualisierungstools und klare Zertifizierungen, um Vertrauen aufzubauen und Entscheidungen zu beschleunigen, was den prognostizierten CAGR des Kanals von 8,60 % bis 2031 unterstützt.

Seite zuletzt aktualisiert am: