Marktgröße und Marktanteil des asiatisch-pazifischen Stein-Kunststoff-Verbundwerkstoff (SPC) Bodenbelagsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

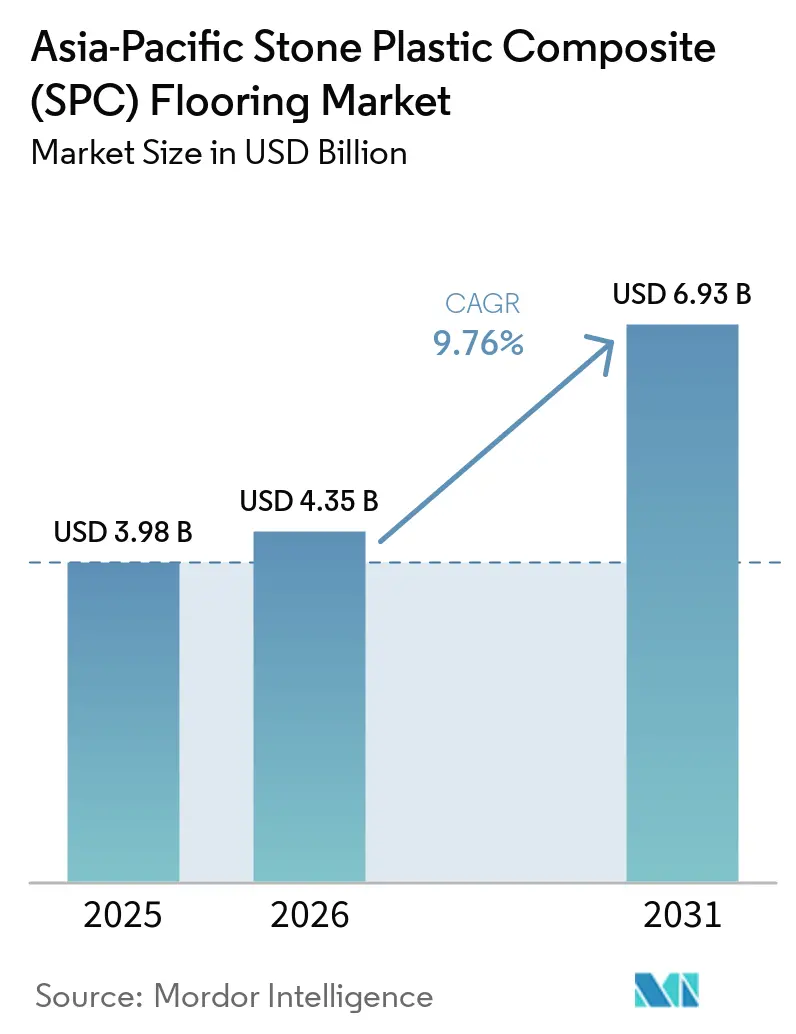

| Marktgröße im Basisjahr (2025) | 3.98 Milliarden US-Dollar |

| Marktgröße (2026) | 4.35 Milliarden US-Dollar |

| Marktgröße (2031) | 6.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Stein-Kunststoff-Verbundwerkstoff (SPC) Bodenbelagsmarktes von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Stein-Kunststoff-Verbundwerkstoff-Bodenbelagsmarktes wurde im Jahr 2025 auf 3,98 Milliarden USD geschätzt und soll von 4,35 Milliarden USD im Jahr 2026 auf 6,93 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,76 % während des Prognosezeitraums (2026–2031). Die Nachfrage nimmt bei Renovierungen, gewerblichen Modernisierungen und im Neuwohnungsbau in China, Indien und Südostasien zu, da wasserbeständige Hartkerprodukte feuchtigkeitsempfindliche Beläge in feuchten und monsunalen Klimazonen weiterhin verdrängen. Der asiatisch-pazifische SPC-Bodenbelagsmarkt profitiert zudem von verbesserten Verlegesystemen, die Ausfallzeiten reduzieren, sowie von Kapazitätserweiterungen in Vietnam und China, die die Lieferzeiten für Großabnehmer verkürzen. In Japan und Südkorea beschleunigen Vorschriften zur Schallisolierung in Wohngebäuden den Übergang zu dickeren Formaten mit integrierten Akustikpads, was die durchschnittlichen Verkaufspreise erhöht und Käufer zu Premiumspezifikationen lenkt. Der asiatisch-pazifische SPC-Bodenbelagsmarkt ist bis 2031 auf stetiges Wachstum ausgerichtet, da niedrige Lebenszykluskosten in Gesundheits-, Gastgewerbe- und Einzelhandelsprojekten mit messbaren Verlege- und Wartungsvorteilen gegenüber herkömmlichen Fliesen und Ingenieurholz übereinstimmen[1]VIVIDCOZYTILE.COM https://vividcozytile.com/blog/spc-flooring-benefits-installation-cons.

Wichtigste Erkenntnisse des Berichts

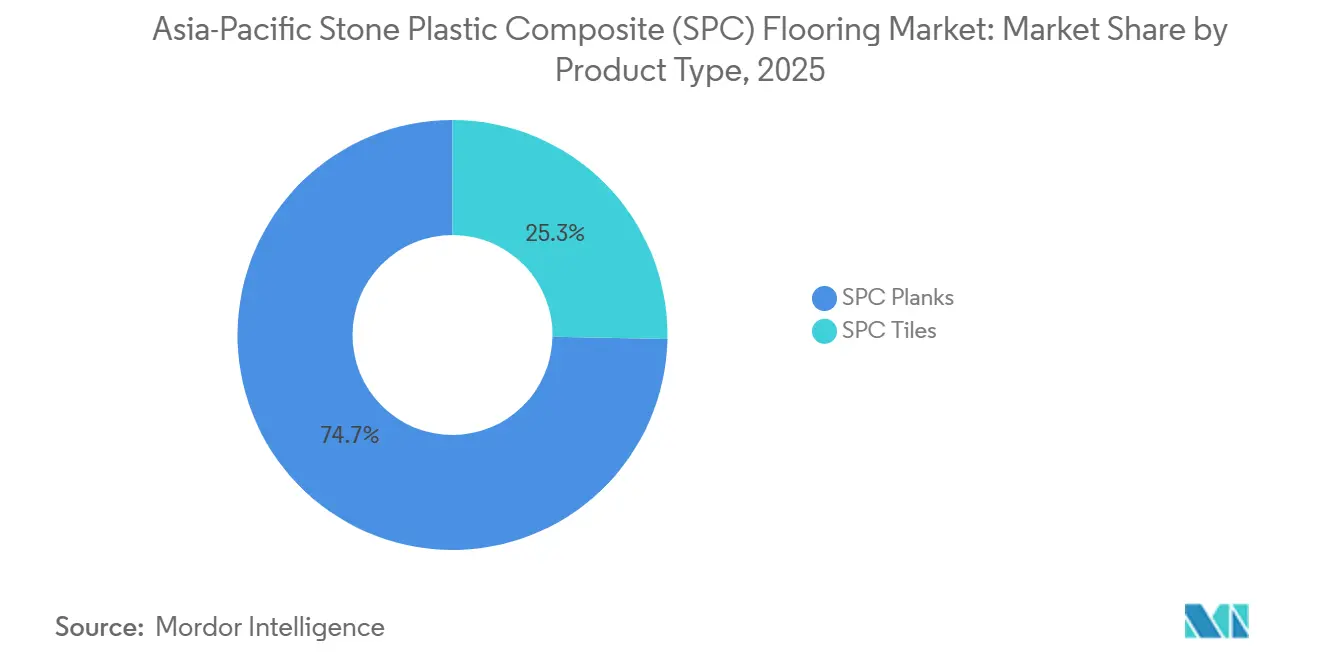

- Nach Produkttyp führten SPC-Dielen mit einem Marktanteil von 74,71 % am asiatisch-pazifischen SPC-Bodenbelagsmarkt im Jahr 2025, während SPC-Fliesen bis 2031 das schnellste Wachstum mit einer CAGR von 8,20 % verzeichnen sollen.

- Nach Produktdicke entfiel auf die Kategorie 5,1–6,0 mm ein Marktanteil von 35,40 % am asiatisch-pazifischen SPC-Bodenbelagsmarkt im Jahr 2025, und Formate über 6,5 mm sollen bis 2031 mit einer CAGR von 8,57 % wachsen.

- Nach Verlegemethode erfasste das Klick-/Verriegelungssystem 84,55 % des Marktanteils im Jahr 2025. Nach Verlegemethode soll das Klick-/Verriegelungssystem bis 2031 mit einer CAGR von 8,72 % expandieren.

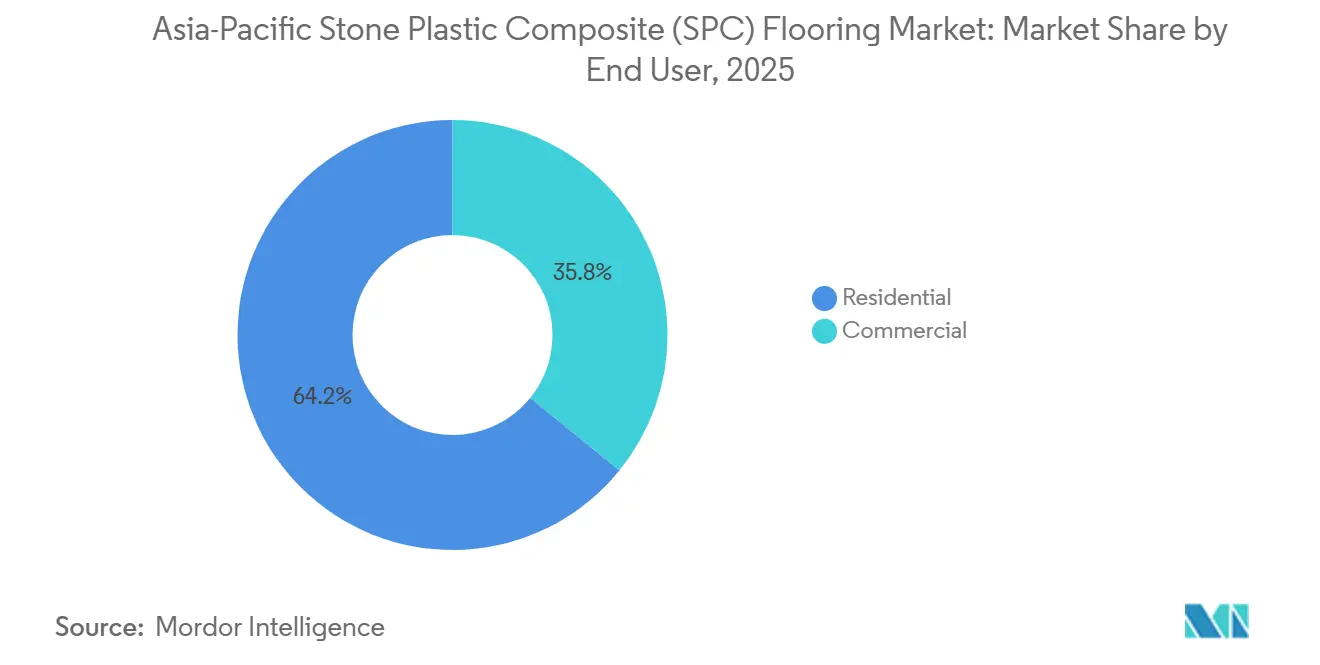

- Nach Endnutzer dominierte der Wohnbereich mit 64,17 % des Marktanteils am asiatisch-pazifischen SPC-Bodenbelagsmarkt im Jahr 2025, und gewerbliche Anwendungen sollen bis 2031 mit einer CAGR von 9,24 % expandieren.

- Nach Vertriebskanal erfasste der B2C-Einzelhandel 33,24 % des Marktanteils am asiatisch-pazifischen SPC-Bodenbelagsmarkt im Jahr 2025, und der Online-Vertrieb soll das höchste Wachstum mit einer CAGR von 11,53 % bis 2031 verzeichnen.

- Nach Geografie behielt China im Jahr 2025 einen Marktanteil von 41,30 %, während Indien bis 2031 mit einer CAGR von 10,97 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Stein-Kunststoff-Verbundwerkstoff (SPC) Bodenbelagsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Renovierungsnachfrage durch Chinas städtische Erneuerung | 1.8% | Chinesische Städte der zweiten und dritten Reihe, Ausstrahlungseffekte auf ASEAN-Renovierungskorridore | Mittelfristig (2–4 Jahre) |

| Wasserbeständiger Hartkern und Klick-/Verriegelungssystem für schnelle Renovierungen | 1.5% | Global, insbesondere küstennahes Südostasien (Vietnam, Thailand, Indonesien) und monsunales Indien | Kurzfristig (≤ 2 Jahre) |

| Einsatz bei Modernisierungen im Gesundheitswesen, Gastgewerbe und Einzelhandel | 1.2% | Gewerbliche Zentren im asiatisch-pazifischen Raum (Singapur, Bangkok, Mumbai, Seoul) | Mittelfristig (2–4 Jahre) |

| SPC-Kapazitätserweiterungen im asiatisch-pazifischen Raum verbessern die Verfügbarkeit | 1.1% | Vietnam, Thailand, China (Produktionszonen Hebei, Jiangsu) | Kurzfristig (≤ 2 Jahre) |

| Normen zur Schallisolierung in Wohngebäuden (LL45/LL40) fördern dickere SPC-Formate | 0.9% | Japan und Südkorea, mit früher Einführung in Eigentumswohnungen der ersten Reihe in China | Langfristig (≥ 4 Jahre) |

| Innovationen bei vorvergrouteten SPC-Fliesen beschleunigen fliesenoptische Verlegungen | 0.7% | Global, mit Schwerpunkt in China, Vietnam und Produktionszentren, die in die USA und die EU exportieren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chinas städtische Erneuerung verstärkt Ersatzzyklen in Städten der zweiten Reihe

Chinas politische Ausrichtung auf umweltfreundlichere Materialien und Bauprodukte mit niedrigem VOC-Gehalt fördert den breiteren Einsatz von Hartkerbodenbelägen sowohl in Neubauten als auch bei Renovierungen, was Ersatzzyklen in großen Stadtclustern der zweiten und dritten Reihe unterstützt[2]SUNLYSPC.COM https://www.sunlyspc.com/news/2026-market-outlook-oak-spc-floors-lead-with-aesthetics-performance-as-chinese-manufacturers-upgrade-technology-to-solve-industry-pain-points/. Laut dem Nationalen Statistikamt Chinas hat die Urbanisierungsrate des Landes 65 % überschritten, was einen anhaltenden Wohnungsumschlag in Sekundärstädten begünstigt. In vielen dieser Märkte ist der Austausch von Wohnungsböden eng mit Immobilienwiederverkaufszyklen verknüpft. Wasserbeständige Klick-SPC-Systeme (typischerweise 4–6 mm dick mit 0,3–0,7 mm Nutzschichten, wie in Spezifikationen für elastische Bodenbeläge wie ASTM F3261 definiert) reduzieren die Verlegeausfallzeiten im Vergleich zu Keramikfliesensystemen, die Klebehärtezeiten von 24–72 Stunden erfordern. Führende chinesische Hersteller haben in dichtere Kernprofile und höhere Nutzschichten investiert. Gleichzeitig haben einige Unternehmen parallele Standorte in Vietnam oder Thailand aufgebaut, um zollsensible Exportrouten zuverlässiger zu bedienen. Produktionsstandorte in Hebei und Jiangsu ergänzen nun die südostasiatischen Kapazitäten und tragen dazu bei, Lieferzeiten auszugleichen und die Widerstandsfähigkeit gegenüber handelspolitischen Schwankungen zu verbessern. Da diese angebotsseitigen Verbesserungen mit Chinas stetigem Renovierungsrhythmus übereinstimmen, verzeichnet der asiatisch-pazifische SPC-Bodenbelagsmarkt eine breitere geografische Beteiligung sowohl von Käufern im Inland als auch an der Küste.

Wasserbeständige Hartkern-Klicksysteme verkürzen Renovierungsvorlaufzeiten erheblich

SPCs wasserbeständiger Kalkstein-PVC-Kern und werkzeugfreie Klicksysteme verkürzen Renovierungsprojekte erheblich und reduzieren die Verlegezeiten um 30–50 % im Vergleich zu Klebevinylsystemen, wie in Verlegeanleitungen für elastische Bodenbeläge und ASTM F3261-basierten Anwendungspraktiken angegeben. Dies macht ihn wichtig für bewohnte Wohnungen und gewerbliche Räume mit schnellem Umschlag, wo Ausfallzeiten direkt den Umsatz beeinflussen. Wohnungskäufer legen großen Wert auf Wasserbeständigkeit in Küchen, Bädern und Eingangsbereichen, und die Klick-Verlegung reduziert Störungen für Familien in kleinen Stadtwohnungen während Renovierungen. Hartkernformate, die über bestehenden Untergründen verlegt werden, begrenzen den Abriss und reduzieren den Bedarf an Ausgleichsmassen, was Arbeitsstunden einspart und Übernacht- oder Wochenend-Nachrüstungen ermöglicht. Infolgedessen gewinnt der asiatisch-pazifische SPC-Bodenbelagsmarkt weiterhin Spezifikationen sowohl in Wohn- als auch in gewerblichen Erneuerungsprogrammen, bei denen planbare Zeitpläne und saubere Übergaben wesentlich sind.

Gesundheitswesen, Gastgewerbe und Einzelhandel priorisieren Oberflächen mit niedrigen Lebenszykluskosten

Gewerbliche SPC-Beläge mit 0,5 mm Nutzschichten und strapazierfähigen Deckschichten widerstehen hohem Abrieb und eignen sich für Einrichtungen mit starkem Fußgängerverkehr und häufigen Reinigungszyklen. Betreiber im Gesundheitswesen bevorzugen fugenfreie, leicht zu desinfizierende Oberflächen, die schnelle Desinfektionsroutinen unterstützen – eine Anforderung, die das Interesse an Hartkerböden mit gleichbleibender Leistung unter aggressiven Reinigungschemikalien gesteigert hat. Bei Hotelprojekten stärkt die Designtreue zu Holz oder Stein bei niedrigeren Verlege- und Wartungskosten die Wirtschaftlichkeit, da Eigentümer Oberflächen bei weichen Renovierungen in Vier-bis-Sieben-Jahres-Intervallen ersetzen. Einzelhandelsvermieter und Einkaufszentrenbetreiber schätzen die Stoßfestigkeit im Eingangsbereich und an Kassenzonen, und viele Spezifikationen fordern nun Hartkerprodukte in diesen Bereichen, um Absplitterungen und Verfärbungen der Fugen zu minimieren, die bei Fliesen unter rollendem Warenverkehr häufig auftreten. Langfristig sind SPCs Wartungsaufwendungen im Vergleich zu Keramik und Massivholz günstiger, was ein Grund dafür ist, dass der asiatisch-pazifische SPC-Bodenbelagsmarkt weiterhin in kostenorientierte gewerbliche Programme eindringt.

Kapazitätsausbau im asiatisch-pazifischen Raum verkürzt Lieferzeiten und lokalisiert Lieferketten

Vietnams SPC-Kapazität ist rapide gewachsen, wobei Fabrikinvestitionen und fortschrittliche Klick-Lizenzen größere Volumina für Exportmärkte unter günstigen Zollbedingungen ermöglichen. CFL Floorings neue 69.677 Quadratmeter große Anlage in der Nähe von Haiphong begann Ende 2024 mit der Auslieferung, was Vietnams Rolle als ergänzende Basis zu China für diversifizierte Beschaffungsprogramme stärkt. Im Norden Chinas integriert DECNOs erweiterte Basis Produktion, Lagerung und Ausstellungsfunktionen, die darauf ausgelegt sind, die mittel- bis hochwertige SPC-Nachfrage im In- und Ausland zu bedienen[3]DECNOFLOORINGS.COM https://www.decnofloorings.com/news-events/SPC-production-base.html. Kapitalausrüstungsanbieter wie StarsPlas ermöglichen schlüsselfertige SPC-Linien in Thailand und Vietnam, oft mit flexibler Finanzierung, die Distributoren hilft, die Produktion zu lokalisieren und das Betriebskapitalrisiko zu reduzieren. Da diese Anlagen hochfahren, erlebt der asiatisch-pazifische SPC-Bodenbelagsmarkt kürzere Auftrags-zu-Lieferungs-Zyklen für ASEAN-Käufer, was Just-in-time-Lagerstrategien unterstützt und den Lageraufwand reduziert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PVC-Nachhaltigkeit/EPR erhöht Compliance-Kosten | -0.9% | Vietnam, Singapur, Philippinen (verbindliche Regelungen); Thailand, Malaysia (aufkommende Rahmenbedingungen) | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei PVC/Weichmacher-Rohstoffen | -1.3% | Gesamter asiatisch-pazifischer Raum, akut in Indien, Südkorea und importabhängigen südostasiatischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Keramikfliesen und Ingenieurholz | -0.6% | Preissensible Wohnsegmente in Indien, China, Städten der dritten Reihe und südostasiatischen Märkten | Langfristig (≥ 4 Jahre) |

| Akustikvorschriften für Eigentumswohnungen erhöhen die installierten Systemkosten | -0.4% | Japan, Südkorea und hochwertige Entwicklungen in China, die LL40-Konformität erfordern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EPR-Mandate und Kreislaufwirtschaftsspezifikationen erhöhen die Compliance-Belastung pro Einheit

Erweiterte Herstellerverantwortungs-Rahmenbedingungen (EPR) verschärfen sich in der ASEAN-Region und zwingen Hersteller, Sammel-, Recycling- oder Verwaltungsprogramme zu finanzieren und erhöhen die Compliance-Verpflichtungen für Kunststoffwertschöpfungsketten. In Vietnam umfasst die EPR-Politik vorgeschriebene Recyclingmaßnahmen oder finanzielle Beiträge zu einem nationalen Umweltschutzfonds, und ähnliche Ansätze beeinflussen die Geschäftsplanung in benachbarten Märkten. Auf den Philippinen legt das EPR-Gesetz (Republik-Gesetz Nr. 11898) steigende Rückgewinnungsverpflichtungen für Großunternehmen fest, mit vorgeschriebenen Rückgewinnungsquoten, die bis 2028 schrittweise auf 80 % ansteigen, was die Verpackung, Kennzeichnung und das Produktverantwortungsdesign für importierte elastische Bodenbelagsmaterialien direkt beeinflusst. Australiens Wettbewerbsregulierungsbehörde genehmigte das ResiLoop-Verwaltungsprogramm für elastische Bodenbeläge, das einen Sammel- und Recyclingweg unterstützt und einen Präzedenzfall schafft, den viele Spezifizierer nun in den Lieferantenqualifikationen suchen. Diese Änderungen schaffen neue Kostenpositionen und Prozessanforderungen für Lieferketten, die auf PVC angewiesen sind, und der asiatisch-pazifische SPC-Bodenbelagsmarkt passt Produktdesigns und Dokumentationen an, um öffentlichen Beschaffungs- und Nachhaltigkeitskriterien großer Unternehmen zu entsprechen.

Rohstoffpreisanstiege durch Versorgungsunterbrechungen und Raffinerieengpässe

Die PVC-Harzpreise und vorgelagerten Rohstoffkosten bleiben sehr empfindlich gegenüber globalen petrochemischen Zyklen, wobei Ethylen (ein wichtiger PVC-Rohstoff, der hauptsächlich aus Naphtha-Cracken gewonnen wird) einen wesentlichen Anteil der Produktionsökonomie ausmacht und Bodenbelagskosten anfällig für ölgebundene Volatilität macht. Im Jahr 2024 verlängerten Störungen auf den Roten-Meer-Schifffahrtsrouten die Containertransitzeiten auf Asien-Europa-Korridoren um geschätzte 10–15 Tage, was die Fracht- und Versicherungskosten für Polymerexporte aus China und Südostasien in importabhängige Märkte wie Indien und den Nahen Osten erhöhte. Diese Logistikbelastungen haben bestehende Raffinerieengpässe und periodische Wartungsabschaltungen in petrochemischen Zentren des asiatisch-pazifischen Raums verschärft und die Spotverfügbarkeit von PVC-Harz und Weichmachern verknappt. Bei großen Infrastruktur- und institutionellen Ausschreibungen reduziert diese Volatilität die Machbarkeit langfristiger Festpreisverträge, da sich die Inputkosten innerhalb eines einzigen Beschaffungszyklus verschieben können, was zu verzögerten Angebotsentscheidungen oder kürzeren Gültigkeitszeiträumen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fliesen gewinnen durch vorvergroutete Innovationen an Bedeutung

SPC-Dielen dominierten den asiatisch-pazifischen SPC-Bodenbelagsmarkt mit einem Anteil von 74,71 % im Jahr 2025, unterstützt durch vertraute Holzoptik und unkomplizierte Klickverlegungen für Wohnrenovierungsprojekte. SPC-Fliesen sollen bis 2031 mit einer CAGR von 8,20 % expandieren, unterstützt durch vorvergroutete Oberflächentechnologien, die das Aussehen von Keramik ohne Fugenpflege liefern und die Einführung bei Nassraumnachrüstungen und gewerblichen Bädern beschleunigen[4]I4F.COM https://i4f.com/article/gimig-signs-i4f-ceragrout-license-agreement. Hersteller lizenzieren integrierte Fugenlinien-Oberflächenbehandlungen, die zwei Fliesen auf einem Panel simulieren, was die Verlegekomplexität reduziert und potenziell die Verlegeschritte für versetzte Muster verringert. In Märkten, die empfindlich auf Ausfallzeiten reagieren, sind Fliesen, die ohne Nassgewerke einrasten, eine praktische Alternative zu im Mörtel gesetzter Keramik – ein wesentlicher Grund, warum der asiatisch-pazifische SPC-Bodenbelagsmarkt weiterhin in Bädern, Eingangsbereichen und anderen Nasszonen expandiert. Da sich die Produktlinien in neue Größen und Oberflächen ausweiten, verbessert fliesenförmiges SPC die Designkontinuität neben Dielenverlegungen in offenen Räumen und angrenzenden Zimmern.

Die Akustikkonformität in Japan und Südkorea ist zentral für die Produktauswahl, und Nassbereichsfliesenformate, die LL40- oder LL45-Standards erfüllen, werden zu einem festen Bestandteil von Mehrfamilienhausnachrüstungen. Entwickler bevorzugen schwerere, dichtere Kerne mit integrierten Schaumstoffpads, um Trittschall in vertikalen Wohnanlagen zu kontrollieren, wo Schallübertragung durch Gebäudeverbände geregelt wird. Für Projektmanager reduziert die Möglichkeit, SPC-Fliesen als schwimmendes System über bestehenden Oberflächen ohne Abriss zu verlegen, Arbeits- und Zeitaufwand, was wichtiger sein kann als kleine Unterschiede bei den Materialkosten. Da sich diese technischen und praktischen Merkmale summieren, gewinnen Fliesen mehr Nassraumspezifikationen. Gleichzeitig dominieren Dielen weiterhin Wohnbereiche, Flure und Schlafzimmer im gesamten asiatisch-pazifischen SPC-Bodenbelagsmarkt. Der Nettoeffekt ist eine klare Zwei-Format-Strategie, bei der Fliesen Dielen ergänzen, um eine einheitliche Ästhetik mit geringerem Wartungsaufwand und schnellerem Projektabschluss zu erzielen.

Nach Produktdicke: Premium-Akustik treibt die Einführung ultrastarker Formate voran

Die Dickenkategorie 5,1–6,0 mm machte 35,40 % der Umsätze im Jahr 2025 aus und dient als Kosten-Handhabungs-Optimum für Hausbesitzer und Bauherren, die Standardsteifigkeit ohne Premium-Akustikschichten benötigen. Bei Überlagerungsnachrüstungen werden dünnere 4,0–4,5 mm Produkte bevorzugt, wenn Tür- und Schwellenhöhen den Aufbau begrenzen, insbesondere in Wohnungen mit engen Toleranzen zwischen Räumen. Viele Lieferanten optimieren mittlere Dicken-SKUs mit stabilen Kernen und schützenden Nutzschichten, die alltägliche Wohnleistungsanforderungen erfüllen, was das Volumen in diesem Segment im gesamten asiatisch-pazifischen SPC-Bodenbelagsmarkt aufrechterhält. Wohnungsinstallateure nennen vorhersehbare Klickleistung und niedrige Rückrufquoten als Gründe, 5,0–5,5 mm auf Standard-Spezifikationslisten zu halten, wo Akustikbeschränkungen moderat sind. Da Lieferketten in China und Vietnam skalieren, führen die meisten Distributoren tiefe Sortimente in diesem Dickenbereich, um Preispunkte und Designvielfalt für regionale Märkte auszubalancieren.

Ultradicke Formate über 6,5 mm sollen bis 2031 mit einer CAGR von 8,57 % wachsen, angetrieben durch strenge Trittschallanforderungen in Japan und Südkorea, die vorbeigeklebte IXPE- oder EVA-Pads bevorzugen. Viele Eigentumswohnungsverbände und Immobilienverwalter setzen LL40- oder LL45-Äquivalente für Ersatzmaßnahmen durch, was Spezifizierer auf höherdichte Kerne und dickere Unterlagsschichten zur Kontrolle der Trittschallübertragung hinweist. Premium-6,5–7,0 mm Dielen mit integrierten Pads bewerben oft IIC- und STC-Bewertungen, die gängige Eigentumswohnungsregeln erfüllen, was Käufer zu höherwertigen SKUs im asiatisch-pazifischen SPC-Bodenbelagsmarkt lenkt. Die 6,0–6,5 mm Kategorie bleibt ein praktikables Mittelfeld für engere Budgets und weniger vorschreibende Akustikstandards. Dennoch neigt der regulatorische Schwung Ersatzmaßnahmen in Hochhausanwendungen zu höheren Dicken. Infolgedessen investieren Hersteller weiterhin in Pad-Befestigungslinien und dichtere Kernformulierungen, um dieses Premium-Nachfrageprofil zu bedienen.

Nach Endnutzer: Gewerbliche Nachfrage durch schnelle Renovierungsimperative angetrieben

Der Wohnbereich machte 64,17 % der Umsätze im Jahr 2025 aus und spiegelt die stetige Einführung in Einfamilienhäusern, Eigentumswohnungen und Mietwohnungsmodernisierungen in großen städtischen Zentren in Indien, China und Südostasien wider. Käufer priorisieren oft Wasserbeständigkeit und Reinigbarkeit in Küchen und Bädern, während Dielendesigns Hartholzoptik zu niedrigeren Verlege- und Lebenszykluskosten als Massivholz oder Keramik replizieren. Der asiatisch-pazifische SPC-Bodenbelagsmarkt profitiert vom Wunsch der Eigentümer, Renovierungen in bewohnten Einheiten schnell abzuschließen, was mit schwimmenden Klicksystemen und vertrauten Heimwerkertechniken übereinstimmt. Da das Angebot expandiert und Lieferzeiten sich verkürzen, führen Wohnkanäle breitere Sortimente mit verschiedenen Dekoren und Nutzschichten, die sowohl Budget- als auch Premiumbedürfnisse erfüllen. Diese verbraucherorientierten Verschiebungen stärken die Dominanz des Wohnbereichs in großen APAC-Städten, wo Wohnungsumschlag und Küchen-Bad-Renovierungen aktiv bleiben.

Der Gewerbebereich soll bis 2031 mit einer CAGR von 9,24 % wachsen, da Gesundheitswesen, Gastgewerbe und Einzelhandel auf wartungsarme, strapazierfähige Oberflächen umrüsten, die starker täglicher Nutzung standhalten. Betreiber im Gesundheitswesen schätzen fugenfreie, nahtlose Oberflächen für Infektionskontrollabläufe, während Hotels auf elastische Oberflächen setzen, um schnelle Erneuerungszyklen zwischen Gästeaufenthalten zu unterstützen. Einzelhandels- und Bürogemeinschaftsbereiche spezifizieren zunehmend Hartkerböden, um Absplitterungen und Fugenverfärbungen zu vermeiden und die Reinigung in stark frequentierten Bereichen zu vereinfachen. Schnellrestaurants und Franchise-Einzelhandelsprogramme können während Übernachtfenstern verlegt und am nächsten Tag wiedereröffnet werden, was den Umsatzverlust im Vergleich zu Nassgewerken mit Aushärtezeiten reduziert. Langfristig helfen diese praktischen Projektökonomien dem asiatisch-pazifischen SPC-Bodenbelagsmarkt, einen größeren Anteil der gewerblichen Renovierungsbudgets in der Region zu gewinnen.

Nach Verlegemethode: Klick-/Verriegelungssysteme halten die führende Position

Klick-/Verriegelungs-SPC-Bodenbeläge machten 84,55 % des asiatisch-pazifischen Marktes im Jahr 2025 aus. Ihre starke Position ergibt sich aus einem einfachen Verlegeprozess, der die Projektzeit reduziert und ihn sowohl für professionelle Verleger als auch für Hausbesitzer geeignet macht. Das System kann über viele bestehende Untergründe ohne Klebstoffe oder lange Aushärtezeiten verlegt werden, was Renovierungsarbeiten in städtischen Wohnungsmärkten in China, Indien und Südostasien beschleunigt. In Japan stimmen schwimmende Systeme mit integrierter Akustikunterlage auch gut mit den Schallschutzanforderungen für Eigentumswohnungen überein, was ihre Verwendung in Hochhaus-Wohnprojekten unterstützt. Der große Marktanteil des Segments spiegelt auch die Vertrautheit der Auftragnehmer wider, da viele Verlegeteams in großen asiatischen Städten bereits Werkzeuge, Arbeitspläne und Verlegemethoden verwenden, die auf Klick-Produkte ausgerichtet sind.

Geklebte SPC- und Loseleg-Formate bedienen weiterhin spezifische gewerbliche Bedürfnisse, halten aber einen kleineren Anteil, da die Verlegung typischerweise länger dauert und höhere Arbeits- und Materialkosten verursacht. Diese Formate bleiben relevant in Flughäfen, Krankenhäusern, Kongresszentren und anderen stark genutzten Räumen, wo eine stärkere Verbindungsstabilität unter Rolllasten und konstantem Verkehr wichtig ist. Einige Lieferanten positionieren weiterhin geklebtes SPC für Büros, Einkaufszentren und Hotelfoyers, wo Haltbarkeit an Belastungspunkten wichtiger ist als Verlegegeschwindigkeit. Gleichzeitig stärkt vorbeigeklebte Akustikunterlage die Attraktivität von Klicksystemen, insbesondere bei Projekten, die sowohl einfache Verlegung als auch bessere Schallkontrolle benötigen. Diese zusätzliche Bequemlichkeit hilft Klick-Produkten, vorne zu bleiben, da Käufer nach Bodenbelagslösungen suchen, die schneller zu verlegen und einfacher zu spezifizieren sind.

Nach Vertriebskanal: Digitale Plattformen stören traditionelle Einzelhandelsaufschlagsschichten

Der B2C-Einzelhandel erfasste 33,24 % der Umsätze im Jahr 2025, verankert durch Baumärkte und Fachgeschäfte, die persönliche Produktentdeckung, Designberatungen und sofortige Verfügbarkeit für Hausbesitzer und kleine Auftragnehmer bieten. Lokale Händler dienen auch als vertrauenswürdige Anlaufstellen für Kreditkonditionen, Lieferkoordination und Baustellen-Fehlerbehebung und stärken ihre Rolle bei kleinen und mittelgroßen Projekten im gesamten asiatisch-pazifischen SPC-Bodenbelagsmarkt. Da Marken Sortimente erweitern und Ausstellungswände mit besseren EIR-Texturen und strapazierfähigen Deckschichten auffrischen, können Käufer Optionen nebeneinander vergleichen und geführte Verlegeberatung erhalten. Dieses filialbasierte Modell bleibt in vielen Städten unverzichtbar, wo Abholung am selben Tag und persönlicher Support die Konversion bei Wohnrenovierungen fördern. Der asiatisch-pazifische SPC-Bodenbelagsmarkt verlässt sich weiterhin auf starke Einzelhandelspräsenz, auch wenn digitale Kanäle zunehmen.

Der Online-Vertrieb ist der am schnellsten wachsende Kanal mit einer CAGR von 11,53 % bis 2031, da E-Commerce-Plattformen reichhaltige Medienwerkzeuge skalieren und Liefernetzwerke für sperrige Artikel verbessern. Direktverkäufer an Verbraucher demonstrieren, wie Visualisierung, klare Spezifikationsblätter und Tür-zu-Tür-Logistik die Komplexität für Erstkäufer reduzieren und Preistransparenz über Marken hinweg unterstützen. Einige Hersteller liefern direkt von Vietnam oder China an Wohnungsbaustellen, was die Landekosten im Vergleich zu mehrstufigem Vertrieb in traditionellen Kanälen senkt. Da jüngere Hausbesitzer in Indien, Thailand und Indonesien mobilfirstes Kaufen und einfache Zahlungspläne annehmen, verzeichnet der asiatisch-pazifische SPC-Bodenbelagsmarkt tieferes digitales Engagement während der gesamten Käuferreise. Der langfristige Effekt ist ein ausgewogenerer Kanalmix, bei dem filialbasierte Stärken in Beratung und Bemusterung die Online-Reichweite und Liefereffizienz ergänzen.

Geografische Analyse

China war im Jahr 2025 der größte Ländermarkt, unterstützt durch eine breite Produktionsbasis und eine widerstandsfähige inländische Renovierungsaktivität, die wasserbeständige Klickverlegungen in vielen Wohnszenarien bevorzugt. Sich entwickelnde Produktportfolios etablierter Hersteller in Hebei und Jiangsu haben die Auswahl für lokale Käufer erweitert und gleichzeitig die Exportkapazitäten für benachbarte Regionen gestärkt. Chinesische Verbraucher zeigen eine steigende Präferenz für Eiche und andere strukturierte Dekore in Kombination mit höheren Nutzschichten und dichteren Kernen – ein Trend, der mit dem Übergang zu haltbareren, VOC-armen Materialien übereinstimmt. Um die Handelsexposition zu diversifizieren und Logistikoptionen zu verbessern, betreiben mehrere Hersteller duale Standorte in China und Vietnam, was den asiatisch-pazifischen SPC-Bodenbelagsmarkt besser gegen politische Verschiebungen und Hafenstaus positioniert. Diese kombinierten Vorteile stärken Chinas Rolle als Nachfrage- und Versorgungszentrum für das Hartkern-Segment der Region.

Indien soll bis 2031 das am schnellsten wachsende Land sein, angetrieben durch Urbanisierung, Wohnbauprogramme und einen Verbraucherwechsel weg von wartungsintensivem Marmor und Fliesen hin zu wasserbeständigen schwimmenden Böden in Wohnungen und Villen. Im Jahr 2026 erhöhten Versorgungsunterbrechungen und geopolitische Spannungen die PVC-Rohstoffkosten, was die Aufmerksamkeit auf Beschaffung und Preisstabilität in Indiens elastischer Bodenbelagswertschöpfungskette lenkte. Der asiatisch-pazifische SPC-Bodenbelagsmarkt erfasst die Nachfrage indischer Hausbesitzer, die schnelle, staubfreie Nachrüstungen und ein warmes Fußgefühl im Vergleich zu Keramik in Wohnbereichen bevorzugen. Da Wohnungsrenovierungen in großen Metropolen zunehmen, fügen Spezifizierer und Händler weiterhin SPC-Sortimente hinzu, die Bäder, Küchen und Eingangsbereiche ohne die Komplexität von Nassgewerken ansprechen. Diese Verschiebungen erhalten Indiens Rolle als zentraler Wachstumsmotor für den asiatisch-pazifischen SPC-Bodenbelagsmarkt während des Prognosezeitraums.

Japan und Südkorea weisen einen Premium-Mix und strengere Akustikkonformität auf, was die Einführung von 6,5–7,0 mm Produkten mit vorbeigeklebten Pads für Hochhaus-Eigentumswohnungsnachrüstungen fördert. Gebäudeverbände verlangen oft LL40- oder LL45-Leistung für Ersatzmaßnahmen, was das Feld auf Hartkeroptionen einschränkt, die Tritt- und Luftschallbenchmarks erfüllen können, ohne die Bodenhöhe zu überbauen. Südostasien gewinnt weiterhin als Produktions- und Exportplattform, wobei Vietnam von Investitionen in fortschrittliche Klicktechnologien und erhöhter monatlicher Produktion für nordamerikanische und europäische Aufträge profitiert. In Australien und Neuseeland wird das Interesse an Kreislaufwirtschaft durch das vom nationalen Wettbewerbsregulator genehmigte ResiLoop-Verwaltungsprogramm unterstützt, das gewerbliche Spezifikationen informiert, die End-of-Life-Lösungen schätzen. Diese geografiespezifischen Faktoren prägen gemeinsam das Wachstumsprofil und die Produktmixentscheidungen des asiatisch-pazifischen SPC-Bodenbelagsmarktes bis 2031.

Wettbewerbslandschaft

Der asiatisch-pazifische SPC-Bodenbelagsmarkt bleibt moderat, wobei viele in China und Vietnam ansässige OEMs Eigenmarken- und Exportkonten beliefern, während regionale Marken eher auf Design, Nutzschichten und Akustikpads als auf Verriegelungspatente allein konkurrieren. Skalierte Hersteller gewinnen Beschaffungs- und Automatisierungsvorteile, die die Stückkosten senken, und jüngste Werkinvestitionen in Hebei und Haiphong zeigen ein anhaltendes Engagement für kapazitätsgeführte Wettbewerbsfähigkeit. Käufer legen einen wachsenden Wert auf vorhersehbare Lieferpläne, was Lieferanten mit Zwei-Länder-Präsenz und stärkeren Logistiknetzwerken über ASEAN-Handelskorridore begünstigt. Da sich diese operativen Fähigkeiten verbreiten, verzeichnet der asiatisch-pazifische SPC-Bodenbelagsmarkt engere Serviceniveaus und schnellere Produkterneuerungszyklen, die Sortimente an Endmarktpräferenzen ausrichten.

Technologielizenzierung hat Klicksysteme weitgehend demokratisiert, und Lieferanten differenzieren sich nun durch Oberflächeninnovation, Kratzfestigkeit und integrierte Fugenästhetik in Fliesenformatpanelen. Produktmanager reagieren auch auf Akustik- und Kreislaufwirtschaftserwartungen in Japan, Südkorea und Australien, indem sie pad-befestigte Linien erweitern und sich mit aufkommenden Verwaltungsrahmen befassen, wo diese existieren. Parallel dazu ist der Direktverkauf an Verbraucher über E-Commerce eine bemerkenswerte Handelsstrategie, die Landekosten komprimiert und transparente Preisgestaltung unterstützt, insbesondere für Hausbesitzer, die mit Heimwerkerverlegung vertraut sind. Diese Verschiebungen definieren weiterhin, wie Unternehmen im asiatisch-pazifischen SPC-Bodenbelagsmarkt konkurrieren, wobei Designbreite, Logistikzuverlässigkeit und Compliance-Bereitschaft als zentrale Differenzierungsmerkmale entstehen.

Jüngste strategische Schritte bestätigen diese Entwicklung. DECNO erweiterte eine multifunktionale Produktionsbasis in Hebei, um die Produktion zu steigern und hochwertigere SPC-Formate zu unterstützen. CFL beauftragte eine neue Vietnam-Anlage, um die Beschaffung zu diversifizieren und Versandwege zu wichtigen Überseemärkten zu verkürzen. i4F lizenzierte die CeraGrout-Oberflächentechnologie an führende Hersteller und ermöglichte vorvergroutete SPC-Fliesen, die Nassgewerke reduzieren und Verlegungen beschleunigen. StarsPlas bietet weiterhin schlüsselfertige Extrusionslösungen an, einschließlich Finanzierungsoptionen, die regionalen Distributoren ermöglichen, die SPC-Produktion zu lokalisieren. Zusammen prägen diese Schritte ein Wettbewerbsfeld, in dem der asiatisch-pazifische SPC-Bodenbelagsmarkt Geschwindigkeit, Zuverlässigkeit und differenzierte Produktleistung belohnt.

Marktführer der asiatisch-pazifischen Stein-Kunststoff-Verbundwerkstoff (SPC) Bodenbelagsbranche

CFL Flooring (Creative Flooring Solutions)

Power Dekor Group

Novalis Innovative Flooring

DECNO GROUP Ltd.

LX Hausys (HFLOR)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Biancogres, ein brasilianischer Keramikfliesenhersteller, übernahm das mechanische Verriegelungssystem 2G PRO von Välinge Innovation für seine neue SPC-Produktionslinie und stellte die Clicados-Kollektion auf der Expo Revestir 2026 in São Paulo (9.–13. März) vor. Obwohl die Entwicklung außerhalb des asiatisch-pazifischen Raums stattfand, beeinflusst Välinges Technologielizenzierungsmodell globale SPC-Fertigungsstandards, und die Effizienz- und Haltbarkeitsmerkmale des 2G PRO-Systems könnten schließlich von asiatisch-pazifischen Herstellern übernommen werden, die die Klick-Leistung differenzieren möchten.

- Mai 2025: Die in Melbourne ansässige ResiLoop-Initiative, unterstützt von 17 führenden Produktlieferanten, startete ein Bodenbelagsabfall-Recyclingprogramm, das auf etwa 12,5 Millionen Quadratmeter elastischen Bodenbelagsabfall abzielt, der jährlich im Großraum Melbourne anfällt. Das Programm sammelt ungenutzte Verschnittreste aus gewerblichen und privaten Verlegungen über ein registriertes Auftragnehmer-Netzwerk, wobei der viktorianische Hersteller Think Manufacturing den Abfall zu strapazierfähigen Gartenrandprodukten verarbeitet.

Berichtsumfang des asiatisch-pazifischen Stein-Kunststoff-Verbundwerkstoff (SPC) Bodenbelagsmarktes

| SPC-Fliesen |

| SPC-Dielen |

| 4,0–5,0 mm |

| 5,1–6,0 mm |

| 6,1–6,5 mm |

| Über 6,5 mm |

| Selbstklebend |

| Geklebt |

| Klick-/Verriegelungssystem |

| Sonstige |

| Wohnbereich |

| Gewerbebereich |

| B2C/Einzelhandel | Baumärkte |

| Fachgeschäfte für Bodenbeläge | |

| Online | |

| Lokale Eisenwarengeschäfte (nicht organisierter Markt) | |

| Sonstige Vertriebskanäle | |

| B2B/Auftragnehmer |

| Indien |

| China |

| Japan |

| Australien |

| Südkorea |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkttyp | SPC-Fliesen | |

| SPC-Dielen | ||

| Nach Produktdicke | 4,0–5,0 mm | |

| 5,1–6,0 mm | ||

| 6,1–6,5 mm | ||

| Über 6,5 mm | ||

| Nach Verlegemethode | Selbstklebend | |

| Geklebt | ||

| Klick-/Verriegelungssystem | ||

| Sonstige | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbebereich | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Baumärkte |

| Fachgeschäfte für Bodenbeläge | ||

| Online | ||

| Lokale Eisenwarengeschäfte (nicht organisierter Markt) | ||

| Sonstige Vertriebskanäle | ||

| B2B/Auftragnehmer | ||

| Nach Geografie | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den asiatisch-pazifischen SPC-Bodenbelagsmarkt bis 2031?

Die Marktgröße des asiatisch-pazifischen SPC-Bodenbelagsmarktes soll von 3,98 Milliarden USD im Jahr 2025 auf 6,93 Milliarden USD bis 2031 bei einer CAGR von 9,76 % steigen, unterstützt durch wasserbeständige Leistung, schnellere Verlegungen und breitere Kapazitäten in China und Vietnam.

Welcher Produkttyp führt und welcher wächst am schnellsten im asiatisch-pazifischen Raum?

SPC-Dielen führen mit dem größten Marktanteil im Jahr 2025, während SPC-Fliesen bis 2031 am schnellsten wachsen, dank vorvergrouteter Klick-Fliesensysteme, die Nassbereichsmodernisierungen vereinfachen.

Wie beeinflussen Akustikvorschriften in Japan und Südkorea die SPC-Dickenwahl?

Schallschutzanforderungen für Eigentumswohnungen, wie LL40 und LL45, drängen Spezifizierer zu 6,5–7,0 mm Produkten mit vorbeigeklebten Pads, was die Premium-Einführung bei Hochhausnachrüstungen erhöht.

Wo lokalisieren Hersteller SPC-Kapazitäten, um Lieferzeiten zu verbessern?

Vietnam und Nordchina sind wichtige Zentren, mit neuen Anlagen in Haiphong und Hebei, die die Beschaffung diversifizieren, Versandzeiten verkürzen und zollsensible Routen unterstützen.

Was treibt die gewerbliche Einführung von Hartkerböden im asiatisch-pazifischen Raum an?

Modernisierungen im Gesundheitswesen, Gastgewerbe und Einzelhandel setzen auf kratzfeste, fugenfreie Oberflächen mit vorhersehbarer Reinigung, und viele Projekte schätzen SPCs schnellere Abwicklung für bewohnte Räume.

Wie prägen EPR- und Verwaltungsprogramme die Beschaffung elastischer Bodenbeläge?

Richtlinien in der ASEAN-Region und Australien verlangen oder fördern Sammel- und Recyclinglösungen, was Lieferanten dazu drängt, Kreislaufwirtschaftswege zu dokumentieren und Produktdesign und Kennzeichnung anzupassen.

Seite zuletzt aktualisiert am: