Europa Stein-Kunststoff-Verbund (SPC) Bodenbelag Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

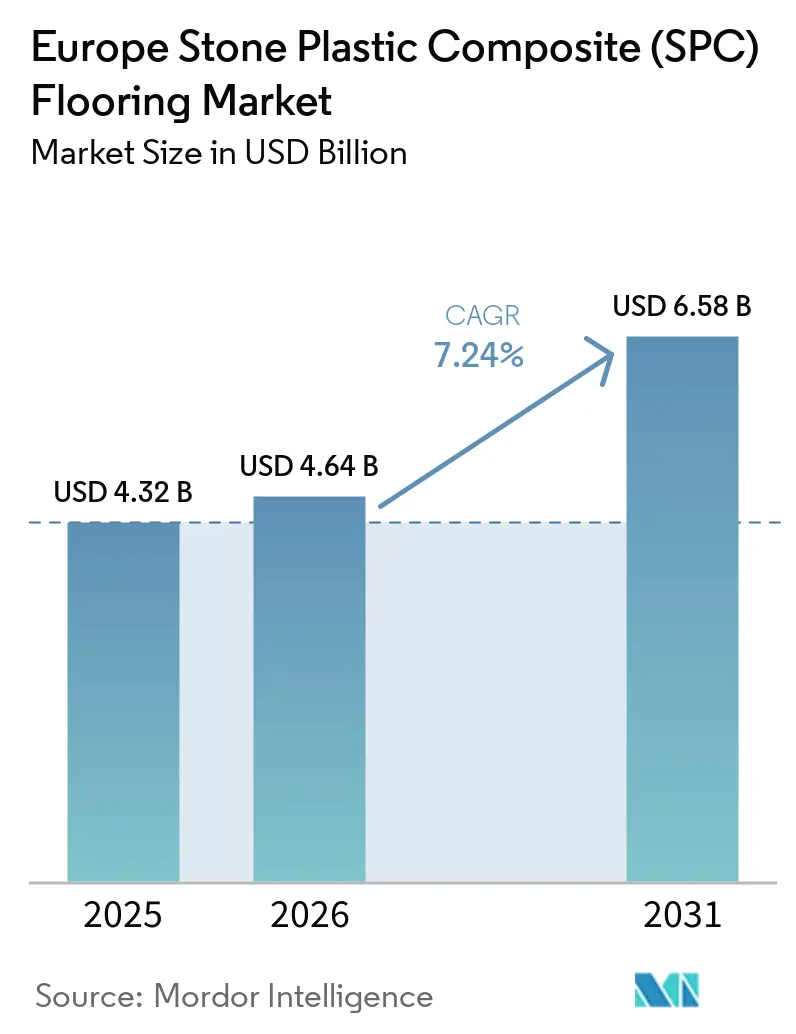

| Marktgröße im Basisjahr (2025) | 4.32 Milliarden US-Dollar |

| Marktgröße (2026) | 4.64 Milliarden US-Dollar |

| Marktgröße (2031) | 6.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa Stein-Kunststoff-Verbund (SPC) Bodenbelag Marktanalyse von Mordor Intelligence

Die Marktgröße des europäischen Stein-Kunststoff-Verbund-Bodenbelags wird voraussichtlich von 4,32 Milliarden USD im Jahr 2025 auf 4,64 Milliarden USD im Jahr 2026 steigen und bis 2031 6,58 Milliarden USD erreichen, mit einem CAGR von 7,24 % über 2026–2031. Das politische Umfeld unterstützt diese Entwicklung, da die überarbeitete Gebäudeenergieeffizienzrichtlinie (EPBD) Gesamtlebenszyklus-Kohlenstoffbetrachtungen für Gebäude verankert und schrittweise Sanierungsanforderungen festlegt, die die Nachfrage nach schnellen, wenig störenden Bodenlösungen erhöhen[1]ENERGY.EC.EUROPA EUhttps://energy.ec.europa.eu/topics/energy-efficiency/energy-performance-buildings/energy-performance-buildings-directive_en. Die Akzeptanz profitiert auch von den REACH-Schulungspflichten für Diisocyanate, die Verleger zu Klick-Verlegesystemen lenken, welche die Exposition gegenüber Klebstoffen reduzieren und Projekte beschleunigen. Frankreichs erweiterte Herstellerverantwortung (EPR) mit Ökomodulation im Rahmen des PMCB-Programms fördert Recyclingmaterial und Design für Wiederverwendung und begünstigt Stein-Kunststoff-Verbund (SPC) Formulierungen, die Kreislauffähigkeit und Demontierbarkeit ermöglichen. Die Wettbewerbsdynamik bleibt aktiv, da der europäische SPC-Bodenbelagmarkt Preisdruck durch Importe erfährt, während europäische Marken auf patentierte Verriegelungssysteme, EPD-Transparenz und lokalen Service setzen, um ihren Marktanteil zu verteidigen.

Wichtigste Erkenntnisse des Berichts

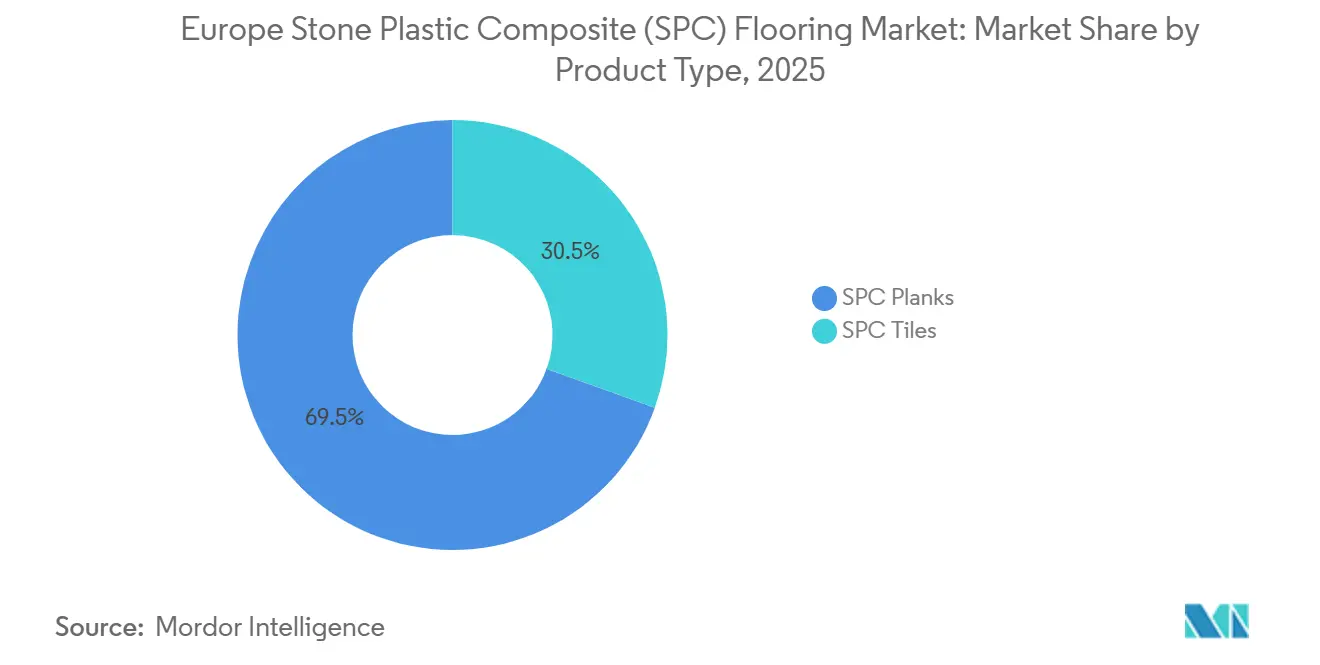

- Nach Produkttyp führten SPC-Dielen mit einem Anteil von 69,50 % am europäischen SPC-Bodenbelagmarkt im Jahr 2025, während SPC-Fliesen bis 2031 voraussichtlich mit einem CAGR von 7,40 % wachsen werden.

- Nach Produktdicke entfiel auf das Segment 5,1–6,0 mm ein Anteil von 33,60 % am europäischen SPC-Bodenbelagmarkt im Jahr 2025, während Formate über 6,5 mm bis 2031 voraussichtlich mit einem CAGR von 7,85 % wachsen werden.

- Nach Verlegemethode entfiel auf Klick-/Verriegelungssysteme ein Marktanteil von 81,15 % im Jahr 2025. Nach Verlegemethode werden Klick-/Verriegelungssysteme bis 2031 voraussichtlich mit einem CAGR von 7,23 % wachsen.

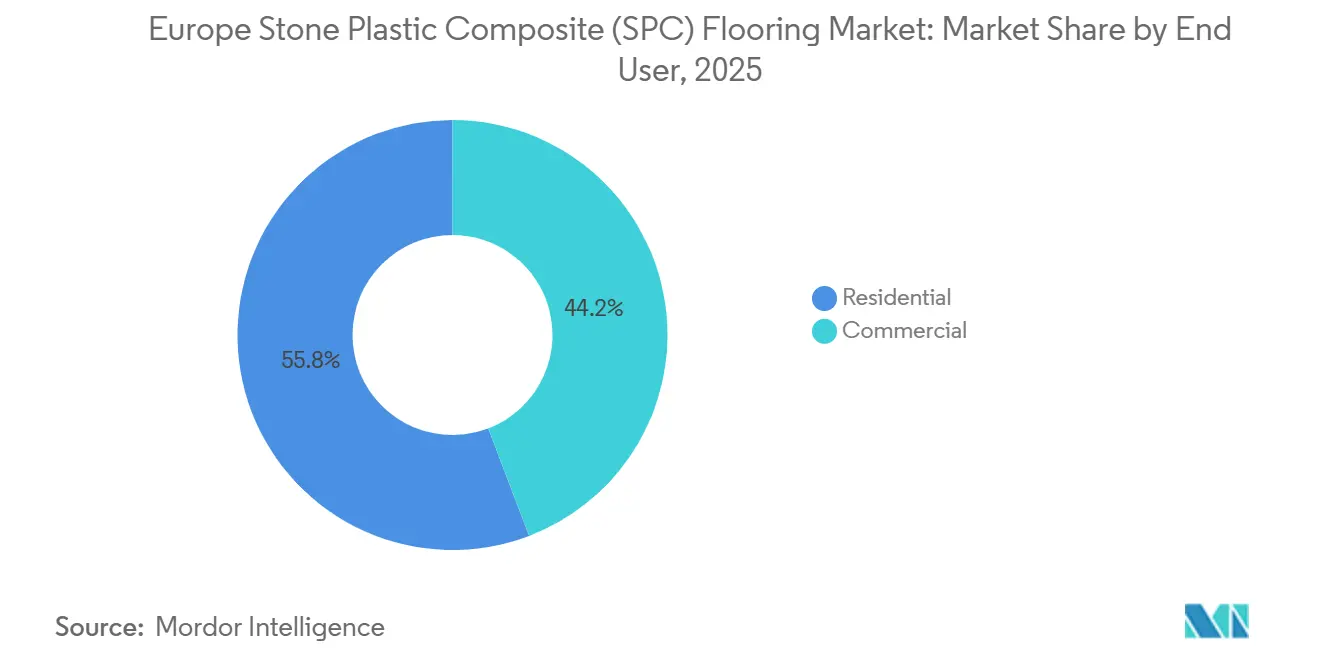

- Nach Endnutzer entfiel auf den Wohnbereich ein Anteil von 55,80 % am europäischen SPC-Bodenbelagmarkt im Jahr 2025, während der Gewerbebereich bis 2031 voraussichtlich einen CAGR von 7,35 % verzeichnen wird.

- Nach Vertriebskanal hielten Fachbodenbelaghändler im B2C/Einzelhandel im Jahr 2025 einen Anteil von 36,73 % am europäischen SPC-Bodenbelagmarkt, während der Online-Kanal bis 2031 voraussichtlich mit einem CAGR von 8,65 % wachsen wird.

- Nach Geografie behielt Deutschland im Jahr 2025 einen Anteil von 19,80 % am europäischen SPC-Bodenbelagmarkt, während Spanien bis 2031 voraussichtlich mit einem CAGR von 7,60 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Stein-Kunststoff-Verbund (SPC) Bodenbelagmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überarbeitung der EPBD und Sanierungswelle beschleunigen Sanierungen von Wohn- und öffentlichen Gebäuden (Nachfragesog nach schnellen, wenig störenden Bodenbelägen) | +1.2% | Global EU-27, Norwegen, Schweiz, Vereinigtes Königreich; am stärksten in Deutschland, Frankreich, Niederlande (großer öffentlicher Gebäudebestand) | Mittelfristig (2–4 Jahre) |

| Wachsender Anteil von SPC innerhalb der mehrschichtigen modularen Bodenbelag (MMF) Kanäle verlagert Spezifikationen hin zu Starrkerndesigns | +1.1% | Westeuropa (Deutschland, Frankreich, BENELUX); Ausstrahlungseffekte auf Spanien, Italien und Polen | Mittelfristig (2–4 Jahre) |

| Niedrig-VOC- und Phthalat-Beschränkungen treiben die Einführung von phthalatfreiem starrem LVT/SPC voran | +0.7% | EU-27, im Einklang mit der Bauproduktenverordnung und nationalen VOC-Grenzwerten; Frankreich A+ Kennzeichnung | Kurzfristig (≤ 2 Jahre) |

| Marken- und EU-Kreislaufprogramme (VinylPlus, EU-Umweltzeichen/Bauproduktenverordnung/ESPR) belohnen Recyclingmaterial und Rückverfolgbarkeit | +0.9% | EU-27, Norwegen, Schweiz, Vereinigtes Königreich; frühe Gewinne in Frankreich (EPR-Ökomodulation), Deutschland (VinylPlus Deutschland Programme) | Langfristig (≥ 4 Jahre) |

| REACH-Diisocyanat-Schulungen lenken Verleger von Klebeverlegung zu Klick-Starrkern-Systemen | +1.0% | EU-27, Vereinigtes Königreich; höchste Auswirkung in Deutschland, Österreich, Niederlande (große Verlegerbasis mit obligatorischer Schulungskonformität) | Kurzfristig (≤ 2 Jahre) |

| Frankreich PMCB EPR-Ökomodulation (Boni/Strafen) begünstigt recycelbare, demontierbare, rücknahmebereit SPC | +0.8% | Zunächst Frankreich, mit möglichen Ausstrahlungseffekten auf Belgien und Spanien, wenn EPR-Systeme ausgeweitet werden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überarbeitung der Gebäudeenergieeffizienzrichtlinie (EPBD) und Sanierungswelle, Nachfrage nach schnellen und wenig störenden Bodenbelägen

Die überarbeitete EPBD verpflichtet die Mitgliedstaaten, aktualisierte Energieeffizienzregeln umzusetzen und Gesamtlebenszyklus-Bewertungen für Neubauten einzuführen, was die Bedeutung von Materialien unterstreicht, die Geschwindigkeit, Kohlenstoffeffizienz und geringe Betriebsstörungen bei Sanierungsarbeiten verbinden. Der starre Mineralkern von SPC ermöglicht die direkte Verlegung auf vielen bestehenden Untergründen und hilft Auftragnehmern, Zeitpläne in bewohnten Gebäuden und öffentlichen Einrichtungen zu verkürzen, die geöffnet bleiben müssen. Die SPC-Volumina in Frankreich erreichten 2024 13,9 Millionen m² und übertrafen damit Deutschland zum zweiten Mal in Folge, da öffentliche Programme und Verbraucherpräferenzen mit schnellen Verlegelösungen übereinstimmten[2]MMFA.EU https://mmfa.eu/en/2025/03/19/2024-sales-figures-steady-growth-for-mmfa-members-as-spc-continues-its-upward-trajectory. Kapitalinvestitionen in die europäische Fertigung unterstützen diese Richtung, darunter Unilins Investition 2025 zur Beschleunigung der Produktion und Oberflächenanpassung für starre Formate, die auf Sanierungsanwendungen abzielen. Nordische Märkte verstärken den Zusammenhang zwischen Politik und Produktwahl, wobei Dänemark und Norwegen 2024 jeweils mehr als 1 Million m² SPC überschritten, begleitet von starkem Wachstum auf Basis anspruchsvoller öffentlicher Beschaffungsstandards. Diese Bedingungen lenken insgesamt Budget und Spezifikationen in Richtung des europäischen SPC-Bodenbelagmarkts, da Behörden und Gebäudeeigentümer zertifizierte Produkte bevorzugen, die mit minimaler Störung verlegt werden können.

Wachsender SPC-Anteil innerhalb von MMF, Verlagerung der Spezifikationen hin zu Starrkerndesigns

Innerhalb des europäischen mehrschichtigen modularen Bodenbelag (MMF) Ökosystems weitete SPC seinen Anteil auf 75 % der MMF-Kategorie im Jahr 2024 aus, gegenüber 65 % im Jahr 2023, da Planer dimensionale Stabilität zusammen mit Holz- und Steinoptik-Vielseitigkeit bevorzugten. Die Kategorieverschiebung korrelierte mit Rückgängen bei LVT-Klick und EPC, da Käufer sich auf Starrkerne konzentrierten, die Feuchtigkeitsschwankungen und starkem Verkehr besser standhalten. Märkte wie Italien und Polen verzeichneten 2024 starke Zuwächse bei Polymerprodukten, was Verbraucher- und institutionelle Projekte widerspiegelt, die wasserbeständige, kratzfeste Oberflächen bei Renovierungen bevorzugen. Die Veröffentlichung einer SPC-Umweltproduktdeklaration (EPD) durch MMFA im März 2025 bietet Mitgliedern eine standardisierte Möglichkeit, die Umweltleistung gegenüber öffentlichen Käufern zu kommunizieren, und unterstützt die Angebotskonformität und Dokumentation bei Ausschreibungen, die verifizierte Lebenszyklusdaten erfordern. Spaniens Erholung 2024 hob Gastgewerbe- und Mischnutzungsprojekte hervor, die starre Fliesenoptiken für schnellere Zimmerwechsel und koordinierte Wartung in stark frequentierten Bereichen bevorzugen. Diese Entwicklungen verlagern Spezifikationen weiterhin in Richtung SPC und unterstützen das Volumenwachstum im europäischen SPC-Bodenbelagmarkt, auch wenn sich Neubauzyklen abschwächen.

Phthalatfreies starres LVT/SPC, VOC-Vorschriften beschleunigen die Substitution

Kriterien für die Innenraumluftqualität in ganz Europa prägen die Materialauswahl, und Markteinführungen haben Drittpartei-Emissionszertifizierungen hervorgehoben, um Planer und Verbraucher zu beruhigen. Die 2025 eingeführte PROJECT FLOORS SPC-Kollektion umfasst ein Indoor Air Comfort Gold-Zertifikat und einen Produktpass für Transparenz, die die Ausrichtung auf Niedrigemissionsanforderungen in Wohn- und Gewerbegebäuden signalisieren. Auf der Recyclingseite berichtete VinylPlus von Sortier- und Verarbeitungsfortschritten, die die Entfernung von Altweichmachern aus Post-Consumer-Strömen ermöglichen und so höhere Recyclinganteile ohne Auslösung von Gefahrstoffstrafen in Märkten wie Frankreich ermöglichen. Diese Schritte erleichtern es Herstellern, Ökomodulationsboni im Rahmen von EPR-Programmen zu erzielen, wenn ihre Produkte Recyclingfähigkeit und reduzierten Gefahrstoffgehalt nachweisen. Regionsspezifische Produktlinien, darunter Tarkett Elegance Rigid 55, eingeführt für Griechenland mit einer Gesamtdicke von 5,5 mm und TEKTANIUM-Oberflächenbehandlung, veranschaulichen, wie Marken Starrkernmerkmale an lokale Präferenzen anpassen und dabei die Vorteile der Klickverlegung beibehalten[3]TAPEN.GR https://tapen.gr/portfolio/lvt-tarkett-elegance-rigid-55. Das Zusammenspiel von Emissionskennzeichnung, Recyclingmaterialvalidierung und robusten Designlinien unterstützt eine stetige Akzeptanz im europäischen SPC-Bodenbelagmarkt, da Käufer Konformität und Leistung abwägen.

EU-Kreislaufprogramme, EPR und Umweltzeichen beschleunigen die Nutzung von Recyclingmaterial

Frankreichs PMCB (Produits et Matériaux de Construction du Bâtiment) EPR-Programm wendet Ökomodulation auf Bauprodukte an, belohnt Recyclingmaterial und Design für Wiederverwendbarkeit, was sich direkt auf SPC-Materialentscheidungen und Baulogistik auswirkt. Unternehmensmaßnahmen stimmen mit dieser Richtung überein, wie Mohawks SolidTech R-Initiativen und umfassendere Investitionspläne für 2026, die Materialeffizienz und kreislauforientiertes Design in europäischen Betrieben betonen. VinylPlus berichtete, dass 2024 724.638 Tonnen PVC recycelt wurden, zusammen mit steigender Verarbeiternachfrage nach rPVC, was stabile Post-Industrie-Ströme und eine schrittweise Zunahme der Post-Consumer-Beteiligung anzeigt[4]VINYLPLUS.EU https://www.vinylplus.eu/our-achievements/progress-report-2025. Das Post-Consumer-Bodenbelagrecycling befindet sich noch im Aufbau, wobei die Zahlen für 2023 unter dem Gesamtpotenzial lagen, da Systeme Kapazitäten aufbauen, aber Pilotprojekte wie Revinylfloor haben Erkennungstechnologien demonstriert, die die Sortiertreue verbessern. Ergänzende Programme wie das britische Recofloor erweitern die Rücknahmelogistik und verbessern die Materialqualität durch die Beteiligung von Auftragnehmern und Händlern, was dazu beiträgt, die Kreislaufwirtschaftsanforderungen bei öffentlichen Ausschreibungen zu erfüllen. Mit reifenden EPR-Anreizen und expandierender Recyclinginfrastruktur stärken diese Wege die Nachfrage nach SPC-Produkten, die für Wiederverwendung, Rückgewinnung und verifizierte Rückverfolgbarkeit im europäischen SPC-Bodenbelagmarkt konzipiert sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Breite PFAS-Beschränkungsvorschläge könnten Deckschichten/Hilfsstoffe betreffen und das Reformulierungsrisiko erhöhen | -0.6% | EU-27, Norwegen; höchste Unsicherheit in Deutschland, Niederlande, Dänemark (PFAS-Vorschlagseinreicher) | Mittelfristig (2–4 Jahre) |

| Baukonjunkturabschwächung und Schwankungen bei Logistik-/Rohstoffkosten belasten Nachfrage und Margen | -0.9% | EU-27, Vereinigtes Königreich; akut in Deutschland (Wohnbereich Holz -11,8 % 2024), Frankreich (LVT-Klick -21,9 % 2024) | Kurzfristig (≤ 2 Jahre) |

| Frankreich PMCB EPR-Ökoabgaben erhöhen die Compliance-Kosten für Hersteller/Importeure | -0.4% | Frankreich; mögliche Ausweitung auf andere EU-Märkte, die Bauprodukt-EPR-Systeme einführen | Kurzfristig (≤ 2 Jahre) |

| EU-Brandklassifizierung (Bfl-s1/s1 Rauch) sowie Akustikschichten erhöhen Test-/CE-Kennzeichnungskosten | -0.5% | EU-27, Norwegen, Schweiz, Vereinigtes Königreich; am stärksten bei gewerblicher/öffentlicher Beschaffung (Deutschland, NORDICS, Frankreich) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

PFAS-bedingte Reformulierungsrisiken bei Deckschichten

Die EU-REACH-PFAS-Beschränkung schafft Unsicherheit für Beschichtungen und Hilfsstoffe, die in Hochleistungsoberflächenbehandlungen eingesetzt werden, und veranlasst Lieferanten, alternative Chemikalien frühzeitig zu validieren. Viele Marken haben emissionsarme, langlebige Oberflächen hervorgehoben, die Intensivnutzungsstandards erfüllen, ohne auf problematische Zusatzstoffe angewiesen zu sein, und dieser Trend setzt sich fort, während sich der ECHA-PFAS-Vorschlag weiterentwickelt. Beschaffungskriterien bei öffentlichen Projekten belohnen in der Regel Dokumentation und Drittpartei-Tests und veranlassen Unternehmen, Beschichtungssysteme auf erwartete Beschränkungen auszurichten. Dies kann Zeit und Kosten für die Produktentwicklung erhöhen, da Lieferanten EN 13329-Verschleißtests neben Emissionsergebnissen testen, um Spezifikationen aufrechtzuerhalten. Wenn Marken ihre Sortimente auf PFAS-freie Produkte umstellen, kann der Übergangszeitraum Einführungskalender und Sortimentsentscheidungen für Premiumlinien im europäischen SPC-Bodenbelagmarkt verschieben.

Baukonjunkturabschwächung und Rohstoffvolatilität

Der Kategorienmix im Bodenbelag verschob sich 2024, da Holz- und LVT-Klick-Volumina in Eurostat-erfassten Indizes zurückgingen, was auf schwächere diskretionäre Ausgaben und Projektverschiebungen in Teilen des Wohnbereichssegments hindeutet. Während SPC seinen Anteil im mehrschichtigen modularen Bodenbelag gewann, verstärkte sich der Margendruck für Hersteller, die mit höheren Logistikkosten und ungleichmäßiger Harzpreisgestaltung aufgrund des EZB-Zyklus konfrontiert waren. Operative Reaktionen umfassten Restrukturierungen und EU-Investitionsdisziplin zur Verbesserung der Produktivität bei gleichzeitiger Kapazitätssicherung in Prioritätslinien. Kurzfristig bleibt das Nachfrageumfeld empfindlich gegenüber der Wohnbautätigkeit, dem EZB-Zinssatz von 4 % und dem Timing öffentlicher Haushalte in den Kommunen. Dies schafft ein Planungsumfeld, in dem Volumenrisiko und Kostenvariabilität mit dem durch die EU-Sanierungswelle unterstützten Sanierungssog im europäischen SPC-Bodenbelagmarkt abgewogen werden müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dielen dominieren, während Fliesen im Gastgewerbe und Gesundheitswesen zulegen

SPC-Dielen hielten 2025 einen Anteil von 69,50 % am europäischen SPC-Bodenbelagmarkt und spiegeln die Verbraucherpräferenz für Holzoptik und den Bedarf der Verleger nach schnellen, schwimmenden Systemen bei Renovierungsprojekten wider. Der europäische SPC-Bodenbelagmarkt profitiert von der Fähigkeit dieses Formats, DIY- und Fachhandelskanäle durch die Verwendung gleicher Kerngrößen und Nutzschichten zu verbinden, was die Lagerhaltung vereinfacht und die Verlegezeit auf bewohnten Baustellen verkürzt. Klickprofile und integrierte Unterlagen helfen, die Schallübertragung zu reduzieren, was in Mehrfamilienhäusern und Dachgeschossausbauten wichtig bleibt. Der europäische SPC-Bodenbelagmarkt sieht auch Mehrwert in Produktlinien, die robuste Nutzschichten mit eingeprägten Texturen kombinieren, um den Realismus in Wohnräumen und Einzelhandelszonen zu verbessern. Diese Kombination aus Geschwindigkeit, Ästhetik und Wartungsvorteilen macht Dielen zur Standardwahl bei Wohnrenovierungen und zu einem Grundpfeiler in leichten Gewerbeprogrammen.

SPC-Fliesen werden bis 2031 voraussichtlich mit einem CAGR von 7,40 % wachsen, da Gastgewerbe, Gesundheitswesen und Mischnutzungssanierungen großformatige Steinoptiken und rutschfeste Oberflächen priorisieren, die die Betriebszeit aufrechterhalten. Die europäische SPC-Bodenbelagmarktgröße für Fliesenformate wird voraussichtlich zusammen mit regionsspezifischen Einführungen wachsen, die Formate, Dicken und Oberflächen für öffentliche Projekte und Hotelzimmer anpassen. Fliesenlayouts können Verschnitt in quadratischen Räumen und offenen Bereichen reduzieren, und die Klebeverlegung in Korridoren oder Lobbys kann die Punktlastbeständigkeit verbessern, wo Trolleys oder Tragen üblich sind. Neue Sortimente für Südeuropa, darunter Elegance Rigid 55, eingeführt für Griechenland, zeigen, wie Marken Mineralkernfliesen für intensive Wohn- und moderate Gewerbeanwendungen mit klaren Leistungsbewertungen positionieren. Da die öffentliche Beschaffung zertifizierte Materialien und vorhersehbare Wartung betont, werden Fliesendesigns stetig einen größeren Anteil am europäischen SPC-Bodenbelagmarkt in Projekten gewinnen, die von Steinoptik-Kontinuität und robuster Reinigbarkeit profitieren.

Nach Produktdicke: 5,1–6,0 mm führend, ultradicke Formate gewinnen an Dynamik

Das Segment 5,1–6,0 mm erzielte 2025 einen Anteil von 33,60 % und verankerte das Volumenzentrum der Kategorie durch die Balance aus Kosten, Gewicht und Leistung für den alltäglichen Einsatz. Dieser Bereich bedient mittlere Wohn- und leichte Gewerbeumgebungen, in denen schwimmende Verlegung und integrierte Unterlage einen unkomplizierten Weg zu Komfort und Schallschutz bieten. Unternehmenssortimente in diesem Bereich heben häufig formaldehydfreie und emissionsarme Eigenschaften sowie Klasse 23 oder 31 Bewertungen hervor, die die Platzierungsoptionen in verschiedenen Räumen erweitern. Beispiele auf dem Markt umfassen budgetorientierte Starrkernlinien, die Klickeinfachheit, Langlebigkeit und Kompatibilität mit Standard-Fußbodenheizungssystemen für moderne Wohnungen bewerben. Der europäische SPC-Bodenbelagmarkt verlässt sich auf diesen Sweet Spot, um konsistenten Durchsatz sowohl im Facheinzelhandel als auch im Fachhandel zu liefern.

Formate über 6,5 mm werden bis 2031 voraussichtlich mit einem CAGR von 7,85 % wachsen, da Planer in Luxuswohn- und Premium-Gewerbesegmenten nach größerer Trittsicherheit und verbesserter Trittschalldämmung unter Rolllasten suchen. Die europäische SPC-Bodenbelagmarktgröße für diese dickeren Profile wird mit Projekten skalieren, die akustische Upgrades und Eindruckfestigkeit unter Rolllasten betonen. Einzelhandelsangebote zeigen, wie zusätzliche Kerndichte und integrierte Dämmung helfen, Klasse 23 und 34 Nutzungsbewertungen zu erfüllen, während die Klickverlegebequemlichkeit in intensiven Bereichen erhalten bleibt. Frankreichs EPR-Ökomodulationsrahmen begünstigt weiterhin Designs, die Demontage und Wiederverlegung ohne Beschädigung der Verriegelungsprofile standhalten, und stärkt damit den Fall für robuste Kerne in Kreislaufmodellen. Im Prognosezeitraum werden dickere Formate weiterhin in Räumen an Bedeutung gewinnen, in denen Premium-Akustik und Langlebigkeit mehr Gewicht haben als Kosten pro Quadratmeter.

Nach Endnutzer: Wohnbereich treibt Umsatz, Gewerbe gewinnt durch Lebenszykluswert

Der Wohnbereich entfiel 2025 auf einen Umsatzanteil von 55,80 %, unterstützt durch eine große installierte Basis und stetige Renovierungszyklen in Küchen, Bädern, Wohnzimmern und Fluren. Käuferprioritäten umfassen Wasserdichtigkeit, dimensionale Stabilität und unkomplizierte schwimmende Verlegung, die Klebstoffzertifizierungen gemäß REACH-Diisocyanat-Anforderungen vermeiden. Der europäische SPC-Bodenbelagmarkt gewinnt in diesem Kanal Vertrauen durch zertifizierte Innenraumluftprofile, lange Haushaltsgarantien und eine breite Palette an Dekorauswahlen, die aktuellen Farb- und Texturpräferenzen entsprechen. Markenportfolios heben auch Optionen mit Recyclingmaterial hervor, um Nachhaltigkeitsziele der Haushalte neben Wert und Praktikabilität zu erfüllen. Unternehmensangaben für 2026 unterstreichen fortgesetzte Investitionen in europäische Kapazitäten und Produktentwicklung zur Bedienung dieser Nachfragemuster.

Der Gewerbebereich wird voraussichtlich mit einem CAGR von 7,35 % wachsen, da Hotels, Büros, Gesundheitsgebäude und Bildungseinrichtungen sich auf Lebenszykluskosten, vorhersehbare Wartung und Compliance-Dokumentation konzentrieren. Die europäische SPC-Bodenbelagbranche passt sich weiterhin an, indem sie Produkte mit höheren Nutzschichten, rutschfesten Oberflächen und Umweltproduktdaten anbietet, die mit öffentlichen Ausschreibungsanforderungen übereinstimmen. Programme wie VinylPlus und Recofloor erweitern das Kreislaufwerkzeugset für Planer, die Austauschzyklen und Materialrückgewinnung über Gebäudelebenszeiten planen. Im Gastgewerbe ersetzen Starrkernfliesen häufig Keramik in Gästezimmern, um Renovierungen zu beschleunigen und Ausfallzeiten zu reduzieren, während stark frequentierte Korridore möglicherweise Klebeprodukte für Punktlastleistung behalten. Unternehmensinvestitionen in europäische Werke und Forschungs- und Entwicklungszentren sind darauf ausgelegt, Lieferzeiten zu schützen und Sortimente für diese vielfältigen gewerblichen Anforderungen anzupassen.

Nach Verlegemethode: Klick-Verriegelung führend, während Klebeverlegung eine spezialisierte gewerbliche Rolle behält

Verriegelungs- oder Klick-Systeme hielten 2025 einen Anteil von 81,15 % und sind damit die führende Verlegemethode für SPC-Bodenbeläge in Wohn- und Gewerbebereich in Europa. Ihre Führungsposition spiegelt eine breitere Bewegung hin zu schnellerer, einfacherer Verlegung wider, insbesondere bei Renovierungsarbeiten, bei denen kürzere Projektzeitpläne und geringere Störungen wichtig sind. Seit August 2023 verlangen REACH-Vorschriften eine Schulung für professionelle Anwender von diisocyanathaltigen Polyurethan-Klebstoffen, was Compliance-Schritte und zusätzliche Kosten für Verleger hinzufügt und klebstofffreie Systeme attraktiver macht. Klick-Produkte stimmen auch gut mit Frankreichs PMCB EPR-Ökomodulationsrahmen überein, der wiederverwendbare und demontierbare Baumaterialien belohnt, da diese Böden ohne wesentliche Beschädigung entfernt und wieder verlegt werden können. Diese Kombination aus einfacherer Verlegung, geringerer Handhabungskomplexität und stärkeren Kreislaufwirtschaftsanforderungen unterstützt weiterhin die Nachfrage nach Klick-Verriegelungssystemen im europäischen SPC-Bodenbelagmarkt.

Verriegelungs- oder Klick-Systeme werden bis 2031 voraussichtlich auch mit einem CAGR von 7,23 % wachsen, was zeigt, dass schwimmende Systeme ihre Rolle wahrscheinlich weiter ausbauen werden, auch wenn Klebemethoden eine klare Nische in anspruchsvollen gewerblichen Anwendungen behalten.

Nach Vertriebskanal: Einzelhandel behält Skalierung, Online steigt durch Klick-Verlegevertrauen

Fachbodenbelaghändler im B2C/Einzelhandel hielten 2025 einen Anteil von 36,73 % am europäischen SPC-Bodenbelagmarkt, während der Online-Kanal bis 2031 voraussichtlich mit einem CAGR von 8,65 % wachsen wird. Der europäische SPC-Bodenbelagmarkt profitiert von Einzelhandelsausstellungen, die Nutzschichten, Oberflächentexturen und Akustikoptionen nebeneinander präsentieren, was Haushalten und kleinen Auftragnehmern hilft, Leistung und Preis abzustimmen. Showrooms unterstützen auch höherwertige Sortimente, die zertifizierte Emissionen, Kratzfestigkeit und lange Garantien kombinieren, was eine Premiumpositionierung rechtfertigt. Europäische Produktionsinvestitionen speisen diesen Kanal, indem sie konsistente Lieferzeiten für Dekorbreite und Oberflächenrealismus sicherstellen und das Substitutionsrisiko in arbeitsreichen Renovierungsperioden reduzieren.

Der Online-Kanal wird voraussichtlich mit einem CAGR von 8,65 % wachsen, da Käufer Vertrauen in standardisierte Größen, einfache Verlegung und Rückgaberichtlinien gewinnen, die das Kaufrisiko reduzieren. Der europäische SPC-Bodenbelagmarkt für E-Commerce wird wachsen, wenn Marken Inhalte, Musterversand und Logistik für die Direktlieferung an Haushalte und Kleinstauftragnehmer optimieren. Produktseiten, die Leistungsbewertungen, Emissionszertifikate und Verleganleitungen klar zeigen, können den Bewertungszyklus verkürzen und Überlegungen in Käufe umwandeln. Händler und Markenseiten nutzen auch kuratierte Dekorsätze, um raumweise Entscheidungen zu leiten und die Lücke zwischen Showroom-Erlebnis und digitaler Bequemlichkeit zu überbrücken. Mit verbesserten regionalen Lagern und grenzüberschreitenden Liefernetzwerken werden Online-Volumina weiterhin den stationären Verkauf ergänzen, ohne die beratende Rolle des Facheinzelhandels im europäischen SPC-Bodenbelagmarkt zu verdrängen.

Geografische Analyse

Deutschland behielt 2025 einen Anteil von 19,80 % am europäischen SPC-Bodenbelagmarkt, unterstützt durch seine breite Händlerbasis und die eingebettete Rolle von Verlegern bei Wohnrenovierungen. Die Polymerprodukvolumina in Deutschland stiegen 2024, obwohl das Tempo die allgemeine Wohnbauschwäche widerspiegelte, die die Kategorieexpansion dämpfte. Frankreich führte Europa beim SPC-Volumen zum zweiten Jahr in Folge 2024 an, und sein EPR-Rahmen stärkt Anreize für Produkte, die Recyclingmaterial und Wiederverwendbarkeit nachweisen. Dokumentierte EPDs für SPC unterstützen nun öffentliche Projekte in der DACH-Region und Frankreich, wo verifizierte Umweltdaten eine Beschaffungsanforderung sind. Diese Bedingungen halten die Nachfrage in beiden Ländern aufrecht, auch wenn sich der Mix aus Wohn- und öffentlicher Sanierungsaktivität im Prognosezeitraum weiterentwickelt.

Spanien wird voraussichtlich der am schnellsten wachsende große Markt mit einem CAGR von 7,60 % bis 2031 sein, da tourismusbezogene Renovierungen und Küstenwohnungsupgrades anhalten. Spanien verzeichnete 2024 eine starke Erholung bei Polymerprodukten, die frühere Bauabschwächungen ausglich und Händler für verbesserten Durchsatz im Jahr 2026 positionierte. Italien und Polen legten 2024 ebenfalls stark zu, da Wohn- und Sozialwohnungsprogramme wasserbeständige Oberflächen mit unkomplizierter Wartung spezifizierten. Nordische Märkte blieben bemerkenswert für hohe SPC-Durchdringung im Verhältnis zur Bevölkerung und für digitale Akzeptanz, die den Weg von der Recherche zum Kauf verkürzt. Das Vereinigte Königreich expandierte 2024 ebenfalls, unterstützt durch etablierte Rücknahmelogistik, die Nachhaltigkeitsansprüche in gewerblichen und öffentlichen Projekten stärkt.

In ganz Europa veranschaulichten die Kategorieergebnisse 2024, wie Sanierungsaktivitäten und öffentliche Finanzierungsunterstützung schwächere Neubauindikatoren ausgleichen können, insbesondere wenn Produktdokumentation und Kreislaufwege vorhanden sind. Der europäische SPC-Bodenbelagmarkt wird sich weiterhin an Richtlinien ausrichten, die Geschwindigkeit, verifizierte Emissionen und Rückgewinnbarkeit wertschätzen, was starren Kernen zugute kommt, die über älteren Oberflächen zusammengeklickt werden. Die Kombination aus nationalen Förderprogrammen, EPR-Anreizen und Verlegervertrautheit schafft einen Weg für eine stetige Akzeptanz im Prognosezeitraum.

Wettbewerbslandschaft

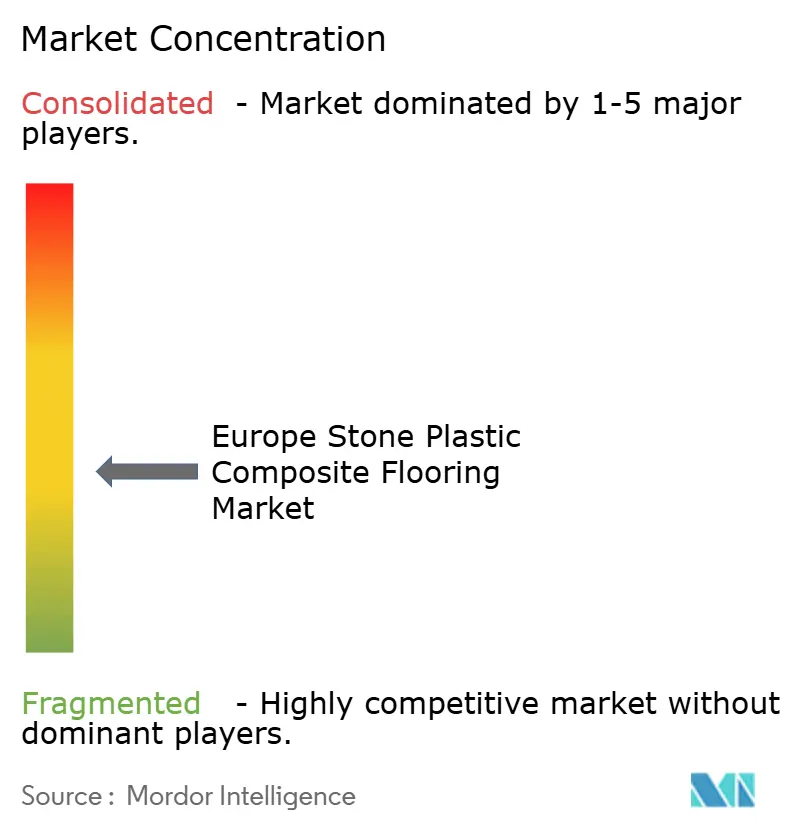

Der europäische SPC-Bodenbelagmarkt zeigt eine moderate Fragmentierung, wobei die fünf größten Akteure schätzungsweise zusammen etwa 30–40 % Marktanteil halten, während viele regionale Verarbeiter und Importeure über Preis und Service konkurrieren. Europäische Marken setzen auf Produktionsinvestitionen und Designdifferenzierung, um Durchsatz zu schützen und das Substitutionsrisiko in arbeitsreichen Renovierungsmonaten zu reduzieren. Unilins Investition 2025 in Belgien erhöhte die maximale Kapazität und verbesserte den Oberflächenrealismus durch KI-gestützte Prozesse, was die Versorgung von Flaggschiff-Sortimenten in Showrooms in der gesamten Region unterstützt. VinylPlus-Beteiligung und EPD-Dokumentation stärken die Glaubwürdigkeit bei öffentlichen Ausschreibungen, die rückverfolgbare Umweltdaten und Rückgewinnungsoptionen erfordern.

Der Wettbewerb verschärft sich um drei Themen, die für Planer und Händler wichtig sind: Verlegegeschwindigkeit, dokumentierte Umweltleistung und nachgewiesene Langlebigkeit in stark frequentierten Bereichen. Programme wie Recofloor und Unternehmensproduktpässe für Emissionstransparenz helfen, Beschaffungsanforderungen zu erfüllen, während sie Rücknahme und Recycling bei gewerblichen Rollouts leiten. Europäische Portfolios spiegeln auch regionale Präferenzen durch fliesengeführte Linien in Gastgewerbemärkten und dickere Formate wider, wo akustischer Komfort ein Kauftreiber ist. Da sich diese Themen schärfen, bleibt der europäische SPC-Bodenbelagmarkt offen für Herausforderermarken, die glaubwürdige Dokumentation, stabile Lieferzeiten und lokalisierte Unterstützung bieten.

Disziplinierte Kapitalpläne für 2026 deuten auf anhaltenden Fokus auf Kosteneffizienz und Produktentwicklung hin, um Margendruck durch Importe und Logistikvariabilität zu bewältigen. Restrukturierungsmaßnahmen 2025 zielten darauf ab, Kapazitäten an die Nachfrage anzupassen und gleichzeitig Innovationspipelines für Starrkern- und Hybridlinien in Europa zu schützen. Diese Schritte, kombiniert mit verbandsseitig geführten EPDs und erweiterter Rücknahmelogistik, positionieren führende Lieferanten, um effektiv um Sanierungsarbeiten zu konkurrieren, die zertifizierte Materialien und vorhersehbare Verlegung wertschätzen.

Branchenführer im europäischen Stein-Kunststoff-Verbund (SPC) Bodenbelagmarkt

Mohawk Industries

Tarkett

Gerflor

Beaulieu International Group (BerryAlloc)

James Halstead plc (Polyflor)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Mohawk Industries veröffentlichte die Ergebnisse für das vierte Quartal 2025 und gab Pläne bekannt, im Jahr 2026 rund 480 Millionen USD in Kapazitätserweiterungsprojekte, Kostensenkungsinitiativen und betriebliche Verbesserungen in seinem Segment Flooring Rest of World zu investieren, das Europa umfasst. Das Unternehmen erwartet verbesserte Umsätze und Erträge im Jahr 2026, da europäische Wohnungsmärkte von niedrigeren Hypothekenzinsen und einer größeren Verfügbarkeit von Bestandsimmobilien profitieren.

- März 2026: Karndean Designflooring führte drei neue „Design-Ästhetiken” (Senti, Luma, Dopa•Mine) für 2026 ein, aufbauend auf einem Konzept aus 2025. Diese kuratierten Innenarchitekturstile werden mit Empfehlungen für elastische Bodenbeläge kombiniert und direkt über soziale Medien und die Unternehmenswebsite an Verbraucher vermarktet, unterstützt durch Broschüren und Produktwissenssitzungen für Händler.

Berichtsumfang des europäischen Stein-Kunststoff-Verbund (SPC) Bodenbelagmarkts

| SPC-Fliesen |

| SPC-Dielen |

| 4,0–5,0 mm |

| 5,1–6,0 mm |

| 6,1–6,5 mm |

| Über 6,5 mm |

| Selbstklebend |

| Klebeverlegung |

| Verriegelung/Klick-Verriegelung |

| Sonstige |

| Wohnbereich |

| Gewerbe |

| B2C/Einzelhandel | Baumärkte |

| Fachbodenbelaghändler | |

| Online | |

| Lokale Eisenwarengeschäfte (unorganisierter Markt) | |

| Sonstige Vertriebskanäle | |

| B2B/Auftragnehmer/Bauunternehmen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX |

| NORDICS |

| Rest von Europa |

| Nach Produkttyp | SPC-Fliesen | |

| SPC-Dielen | ||

| Nach Produktdicke | 4,0–5,0 mm | |

| 5,1–6,0 mm | ||

| 6,1–6,5 mm | ||

| Über 6,5 mm | ||

| Nach Verlegemethode | Selbstklebend | |

| Klebeverlegung | ||

| Verriegelung/Klick-Verriegelung | ||

| Sonstige | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Baumärkte |

| Fachbodenbelaghändler | ||

| Online | ||

| Lokale Eisenwarengeschäfte (unorganisierter Markt) | ||

| Sonstige Vertriebskanäle | ||

| B2B/Auftragnehmer/Bauunternehmen | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Rest von Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des europäischen Stein-Kunststoff-Verbund-Bodenbelagmarkts bis 2031?

Die Marktgröße des europäischen Stein-Kunststoff-Verbund-Bodenbelags wird bis 2031 voraussichtlich 6,58 Milliarden USD bei einem CAGR von 7,24 % über 2026–2031 erreichen, unterstützt durch politisch getriebene Sanierungen und Produktinnovationen.

Welche Formate führen die Nachfrage in Europa im Jahr 2026 an?

SPC-Dielen führen aufgrund schneller schwimmender Verlegung und breiter Dekorauswahl, während Fliesen im Gastgewerbe und Gesundheitswesen zulegen, wo Steinoptik und Rutschfestigkeit wichtig sind.

Wie beeinflussen EU-Richtlinien SPC-Bodenbelagspezifikationen?

Die überarbeitete EPBD hebt die Gesamtlebenszyklusleistung bei Sanierungen hervor, und Frankreichs PMCB EPR belohnt Recyclingmaterial und Wiederverwendbarkeit, was konforme SPC-Designs begünstigt.

Welche Endnutzersegmente zeigen die stärkste Dynamik?

Der Wohnbereich hält den größten Anteil mit 55,80 %, während der Gewerbebereich mit einem CAGR von 7,35 % schneller wächst, da Ausschreibungen Lebenszykluskosten, Emissionsdokumentation und Rückgewinnbarkeit wertschätzen.

Welche europäischen Regionen sind bis 2031 am attraktivsten?

Deutschland bleibt ein großer, strukturierter Markt mit Führungsposition nach Anteil im Jahr 2025, während Spanien das schnellste prognostizierte Wachstum mit einem CAGR von 7,60 % bei Gastgewerbe- und Küstenrenovierungen zeigt.

Welche Dokumentation unterstützt die Konformität bei öffentlichen Ausschreibungen für SPC?

EPDs von MMFA und Programmbeteiligung über VinylPlus oder Recofloor helfen, Spezifikations- und Kreislaufwirtschaftsanforderungen bei öffentlichen und großen privaten Projekten zu erfüllen.

Seite zuletzt aktualisiert am: