Größe und Marktanteil des bahrainischen Luxus-Wohnimmobilienmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

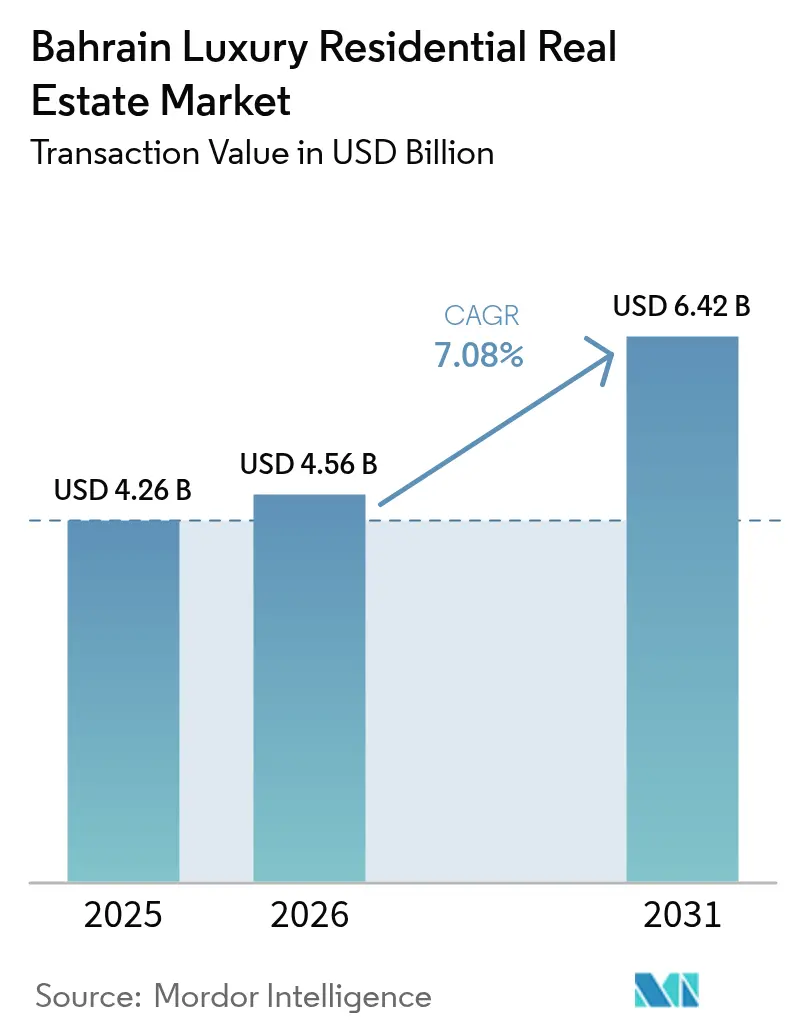

| Marktgröße im Basisjahr (2025) | 4.26 Milliarden US-Dollar |

| Marktgröße (2026) | 4.56 Milliarden US-Dollar |

| Marktgröße (2031) | 6.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

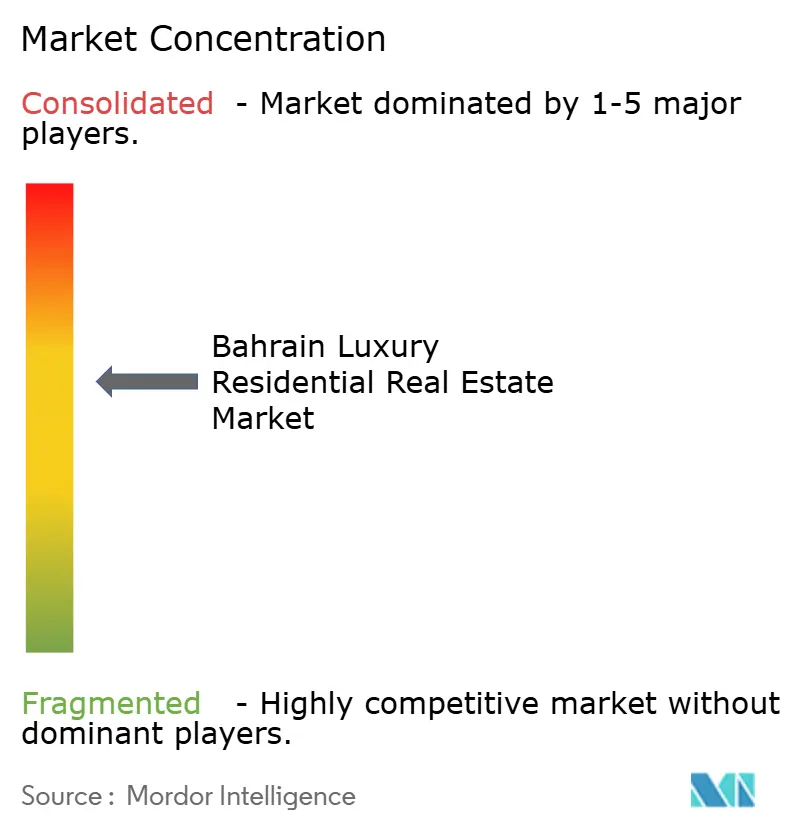

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des bahrainischen Luxus-Wohnimmobilienmarktes durch Mordor Intelligence

Die Größe des bahrainischen Luxus-Wohnimmobilienmarktes wurde im Jahr 2025 auf USD 4,26 Milliarden geschätzt und soll von USD 4,56 Milliarden im Jahr 2026 auf USD 6,42 Milliarden bis 2031 anwachsen, bei einer CAGR von 7,08 % während des Prognosezeitraums (2026–2031). Steigende grenzüberschreitende Kapitalzuflüsse, Reformen zur 100-prozentigen ausländischen Eigentumsübertragung und eine nationale Infrastrukturpipeline im Wert von USD 30 Milliarden erweitern den adressierbaren Premiumimmobilienbestand und verhelfen dem bahrainischen Luxus-Wohnimmobilienmarkt dazu, Investoren anzuziehen, die sich bisher auf benachbarte Drehkreuze konzentriert haben. Die Bautätigkeit konzentriert sich nun auf große Wasserfront-Masterpläne, während das Kreditwachstum im Bankensektor und sinkende Kreditkosten eine stetige Pipeline neuer Projekte stützen. Gleichzeitig sorgen verschärfte AML/KYC-Vorschriften und klimabedingte Versicherungskosten für kurzfristige Reibungsverluste, was Käufer dazu veranlasst, renommierten Entwicklern mit starken Compliance-Nachweisen den Vorzug zu geben. Insgesamt verändert die Reifung des Marktes die Preissetzungsmacht, Angebotsstrategien und die Wettbewerbspositionierung in den einzelnen Bezirken.

Wichtigste Erkenntnisse des Berichts

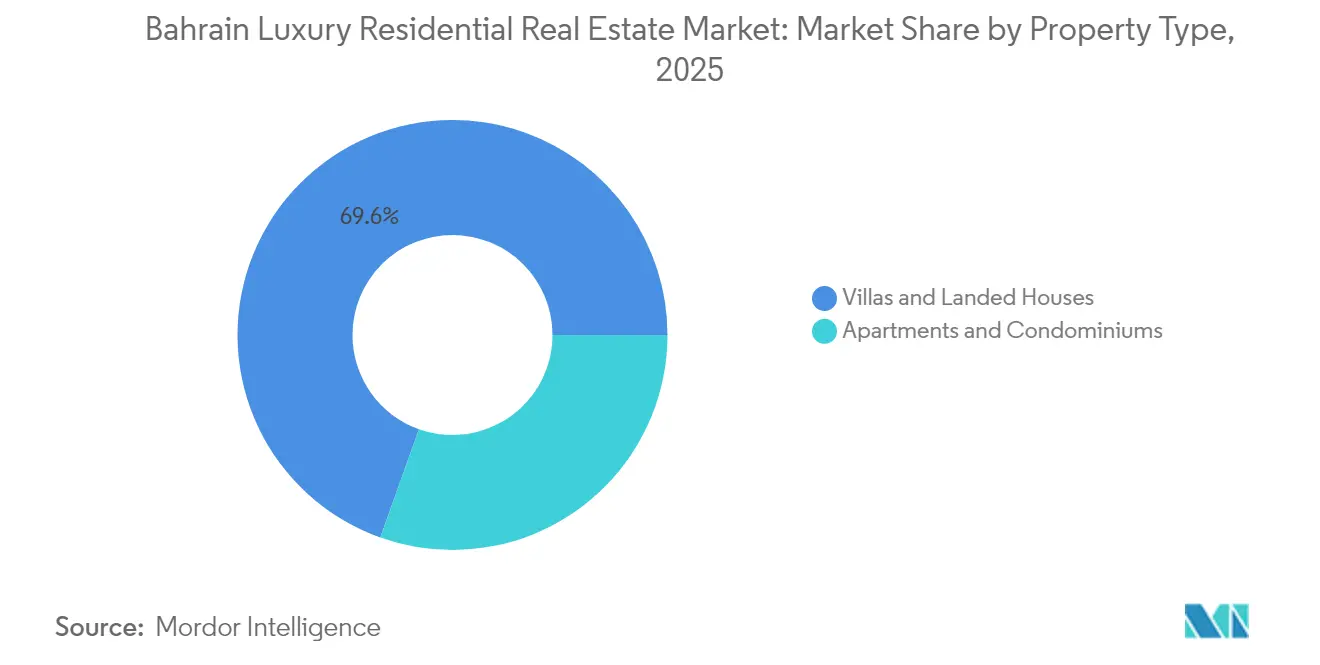

- Nach Immobilientyp führten Villen und Einfamilienhäuser im Jahr 2025 mit einem Marktanteil von 69,55 % am bahrainischen Luxus-Wohnimmobilienmarkt. Für den bahrainischen Luxus-Wohnimmobilienmarkt für Apartments und Eigentumswohnungen wird eine CAGR von 7,65 % zwischen 2026 und 2031 prognostiziert.

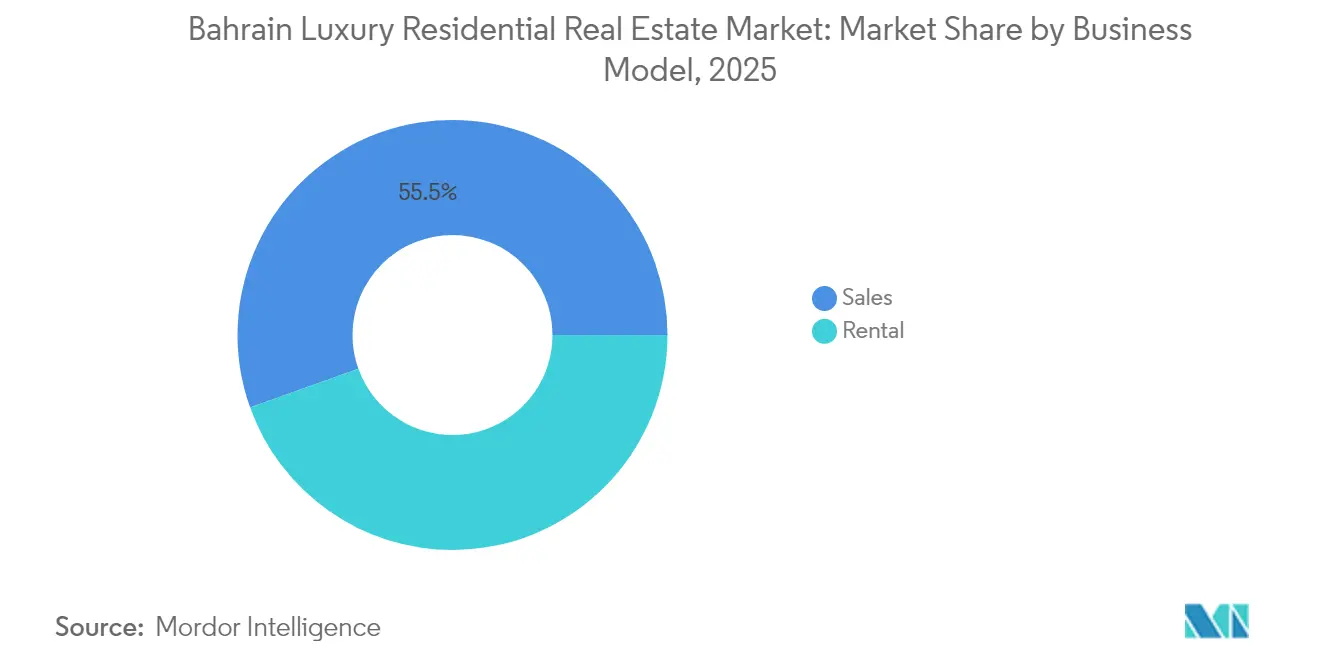

- Nach Geschäftsmodell entfiel im Jahr 2025 auf das Verkaufssegment ein Anteil von 55,48 % an der Größe des bahrainischen Luxus-Wohnimmobilienmarktes. Der bahrainische Luxus-Wohnimmobilienmarkt für Vermietungen soll mit einer CAGR von 8,21 % zwischen 2026 und 2031 wachsen.

- Nach Verkaufsart entfielen im Jahr 2025 sekundäre Wiederverkaufstransaktionen auf einen Anteil von 62,45 % an der Größe des bahrainischen Luxus-Wohnimmobilienmarktes. Der bahrainische Luxus-Wohnimmobilienmarkt für primäre Neubauverkäufe wächst mit einer CAGR von 7,78 % zwischen 2026 und 2031.

- Nach Geographie entfiel im Jahr 2025 auf Manama ein Anteil von 31,10 % am bahrainischen Luxus-Wohnimmobilienmarkt. Für den bahrainischen Luxus-Wohnimmobilienmarkt im Nördlichen Gouvernement wird das schnellste Wachstum mit einer CAGR von 8,43 % zwischen 2026 und 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den bahrainischen Luxus-Wohnimmobilienmarkt

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende GCC- und lokale HNWI-Bevölkerung sowie Vermögensbildung | +1.8% | GCC-weit, konzentriert in Manama und Muharraq | Mittelfristig (2–4 Jahre) |

| Reformen zur 100-prozentigen ausländischen Eigentumsübertragung und Golden-Visa-Initiativen | +1.5% | National, am stärksten in Wasserfront-Bezirken | Kurzfristig (≤ 2 Jahre) |

| Mega-Wasserfront-Masterpläne erschließen Premium-Angebotsbestände | +1.2% | Manama, Muharraq, Nördliches Gouvernement | Langfristig (≥ 4 Jahre) |

| Bahrain-Metro und König-Hamad-Damm verbessern die Anbindung | +0.9% | Korridor von Manama zum Nördlichen Gouvernement | Mittelfristig (2–4 Jahre) |

| Aufkommen von Marken-Residenz-Projekten hebt die Preisobergrenze an | +0.7% | Premium-Bezirke, Bahrain Bay, Juffair | Mittelfristig (2–4 Jahre) |

| Blockchain-gestützte Immobilientokenisierung erweitert den Investorenpool | +0.4% | National, frühe Verbreitung im Luxussegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende GCC- und lokale HNWI-Bevölkerung treibt Premium-Nachfrage an

Der Nahe Osten verzeichnete im Jahr 2024 einen Zuwachs von 2,7 % mehr vermögenden Privatpersonen (High-Net-Worth Individuals, HNWIs), und nahezu 10 % von ihnen verfügen nun über ein Vermögen von mehr als USD 100 Millionen, was den regionalen Käuferkreis für Trophäenimmobilien in Bahrain ausweitet. Die Rekordzuwanderung von 6.700 Millionären in die Vereinigten Arabischen Emirate im Jahr 2024 löste einen Spillover-Effekt aus, der frisches Kapital in nahe gelegene Märkte lenkt, die geografische und regulatorische Diversifizierung bieten. Der World Wealth Report 2024 von Capgemini zeigt, dass 65 % der HNWIs beabsichtigen, ihre Allokationen in Private Equity und alternative Anlagen zu erhöhen – ein Trend, der neue Mittel in renditebringende Luxusresidenzen lenkt. Käufer mit multigenerationalem Vermögen legen den Fokus auf Lage, Privatsphäre und langfristigen Wert statt auf den Preis, wodurch Wasserfrontvillen in Bahrain Bay Vorverkäufe von mehr als 80 % vor dem Spatenstich erreichen. Dieser stetige Zustrom wohlhabender Haushalte hält die Premiumangebotspreise stabil, selbst wenn mittlere Segmente Zinsdruck spüren, und stützt einen positiven Ausblick für den bahrainischen Luxus-Wohnimmobilienmarkt.

Reformen zur 100-prozentigen ausländischen Eigentumsübertragung beseitigen Investitionshindernisse

Rechtsvorschriften, die eine 100-prozentige ausländische Eigentumsübertragung an Immobilien ermöglichen, gekoppelt mit einem Golden Visa für Immobilieninvestitionen ab USD 530.000, beseitigen historische Beteiligungsbeschränkungen und öffnen Bahrain für globales Kapital. Das Economic Development Board berechnet, dass die Betriebskosten 27 % niedriger sind als in konkurrierenden GCC-Finanzzentren, was einen zusätzlichen Anreiz für ausländische Käufer bietet, die sowohl ein Zuhause als auch einen regionalen Geschäftssitz suchen[1]Bahrain Economic Development Board, "Kosten der Unternehmenstätigkeit in Bahrain," edb.gov.bh. Zeitgleich mit verschärften Vermögenssteuern in älteren Offshore-Zentren positioniert die Reform Bahrain als sicheren und kosteneffizienten Wohnsitz für Family Offices, die eine Verlagerung anstreben. Frühe Anzeichen zeigen steigende Anfragen von europäischen und asiatischen Investoren, die das Königreich bisher aufgrund von Joint-Venture-Anforderungen nicht in Betracht gezogen hatten. Mit wachsendem Vertrauen in das neue Regelwerk berichten Entwickler von einer schnelleren Absorption bei Premium-Wasserfront-Launches, was die kurzfristige Preisresilienz im bahrainischen Luxus-Wohnimmobilienmarkt stärkt.

Mega-Wasserfront-Masterpläne schaffen Premium-Angebotsbestand

Projekte wie Bahrain Bay und Diyar Al Muharraq integrieren Wohntürme, Einzelhandelspromenaden und Fünf-Sterne-Hotels, sodass Entwickler Aufschläge von 20–30 % gegenüber vergleichbaren Inlandsstandorten erzielen können. Diese Masterpläne erfüllen moderne Käuferpräferenzen für bewachte Sicherheit, fußläufig erreichbare Annehmlichkeiten und die Bequemlichkeit einer gemischten Nutzung, die einzelne Grundstücksvillen selten bieten können. Die Knappheit an Wasserfrontlagen stützt die Preise zusätzlich, da nur ein begrenzter Küstenstreifen zonierungs- und umweltrechtliche Standards für Luxusbebauungen hoher Dichte erfüllt[2]Middle East Institute, "Klimarisiko und Küstenentwicklung im GCC," mei.edu . Klimaangepasstes Design, einschließlich erhöhter Podeste und hochwasserresistenter Versorgungsanlagen, ist heute ein Verkaufsargument, das ESG-orientierte Investoren anzieht. Zusammengenommen erweitern diese großflächigen Vorhaben Bahrains Luxusangebot, während die Werte für die am besten gelegenen Grundstücke auf hohem Niveau bleiben.

Infrastrukturanbindung erschließt zugängliche Premium-Lagen

Phase 1 der USD 2 Milliarden teuren Bahrain-Metro wird 29 Kilometer Strecke und 20 Stationen umfassen und die Reisezeiten zwischen dem Nördlichen Gouvernement und Manamas Finanzzentrum erheblich verkürzen. Parallel dazu wird der USD 3,5 Milliarden teure König-Hamad-Damm den Straßenzugang nach Saudi-Arabien verbessern und Bahrains Einzugsgebiet für Pendler und Investoren vergrößern. Bessere Anbindung ermöglicht es Entwicklern, größere Wasserfronthäuser zu Preisen unterhalb des Kerndistriktniveaus zu vermarkten, was eine prognostizierte CAGR von 8,85 % für Luxusverkäufe im Nördlichen Gouvernement ankurbelt. Fußläufige Erreichbarkeit und geringere Pkw-Abhängigkeit sprechen auch jüngere Expatriates an, die nachhaltige Mobilität schätzen. Diese Verkehrsverbesserungen erweitern daher die Karte erstklassiger Lagen und stärken die langfristige Nachfrage in mehreren Bezirken.

Analyse der Hemmniswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anhaltend hohe Hypothekenzinsen und restriktivere Kreditvergabe der Banken | -0.8% | National, betrifft mittlere Luxussegmente | Kurzfristig (≤ 2 Jahre) |

| Angebots-Nachfrage-Diskrepanz in Sekundärbezirken | -0.6% | Sekundärbezirke außerhalb des Manama-Kerns | Mittelfristig (2–4 Jahre) |

| Steigende Küstenrisikoversicherungsprämien für Wasserfrontobjekte | -0.4% | Wasserfront-Entwicklungen, nördliche Küstenlinie | Langfristig (≥ 4 Jahre) |

| Verschärfte AML/KYC-Prüfung begrenzt anonymes Offshore-Kapital | -0.3% | National, konzentriert in Ultra-Luxus-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zinsschwankungen bei Hypotheken schränken fremdfinanzierungsabhängige Käufer ein

Obwohl die Leitzinsen sinken, kalkulieren Kreditgeber das Risiko weiterhin konservativ, sodass viele mittelklassige Luxuskäufer Zinsschwankungen ausgesetzt sind, die die Budgetplanung für Häuser im Wert von USD 1–3 Millionen erschweren. Strengere Zeichnungsstandards verlängern die Genehmigungszyklen, was zeitkritische Käufe frustriert und gelegentlich zu Geschäftsabbrüchen führt. Die Konsolidierung im GCC-Bankensektor verringert die Zahl der Wettbewerber, die bereit sind, maßgeschneiderte Hypothekenkonditionen auszuhandeln. Kapitalstarke Investoren bleiben aktiv, doch die Finanzierungswiderstände dämpfen vorübergehend die Dynamik in Segmenten, in denen die Fremdfinanzierung häufig 60–70 % des Kaufpreises abdeckt. Entwickler reagieren mit gestaffelten Zahlungsplänen, um die Lücke zu überbrücken, doch die Gesamtabsorption in zinssensitiven Segmenten bleibt ungleichmäßig.

Verschärfte AML/KYC-Compliance verlängert Transaktionszeiträume

Regionale Regulierungsbehörden haben die Geldwäschebekämpfungskontrollen verschärft und die Abschlussfristen für grenzüberschreitende Geschäfte von etwa 45 Tagen auf bis zu 90 Tage ausgedehnt, insbesondere wenn Offshore-Strukturen oder Kryptofonds beteiligt sind. Die Pflicht zur Offenlegung des wirtschaftlichen Eigentümers schreckt Käufer ab, die Anonymität schätzen, und lenkt einen Teil der Ultra-Luxus-Nachfrage in andere Rechtsgebiete. Entwickler mit robusten Compliance-Teams können hochwertige Transaktionen dennoch effizient abwickeln, während kleinere Unternehmen mit Dokumentenrückständen kämpfen. Das digitale Identitätsprogramm OneID Bahrains wird künftige Verifizierungsschritte vereinfachen, doch vorübergehende Reibungsverluste bestehen weiterhin. Langfristig sollten strengere Vorschriften die Marktglaubwürdigkeit stärken, kurzfristig wirken sie jedoch als Bremse für die höchsten Preissegmente des bahrainischen Luxus-Wohnimmobilienmarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Villen behalten die Vorrangstellung, aber Apartments legen zu

Villen und Einfamilienhäuser erzielten im Jahr 2025 einen Marktanteil von 69,55 % am bahrainischen Luxus-Wohnimmobilienmarkt, was auf fest verwurzelte kulturelle Präferenzen für Privatsphäre, multigenerationale Grundrisse und Freiflächen zurückzuführen ist. Traditionelle Käufer, insbesondere GCC-Family-Offices, betrachten Villengrundstücke weiterhin als sichere Anlage, die parallel zur Grundstücksknappheit in Manamas Kernbezirken an Wert gewinnen kann. Mehrere Wasserfrontvilla-Cluster innerhalb von Diyar Al Muharraq verzeichneten im Jahr 2024 Vorverkäufe von über 80 % und unterstreichen damit die Tiefe der Nachfrage nach großen freistehenden Wohnhäusern. Apartments und Eigentumswohnungen verzeichnen mit einer prognostizierten CAGR von 7,65 % bis 2031 das schnellste Wachstum, was demografische Verschiebungen hin zu jüngeren HNWIs, Expatriate-Führungskräften und internationalen Fachkräften widerspiegelt, die schlüsselfertige Bequemlichkeit priorisieren. Projekte wie die 186 Einheiten umfassenden Kempinski Residences im Bahrain Harbor verbinden Hotelservice mit markengeprägter Privatsphäre und ziehen Investoren an, die für verwaltete Renditen Premiumpreise zu zahlen bereit sind. Entwickler fügen Hochhausangeboten nun Stadthaus-ähnliche Maisonettes, private Aufzüge und Dachterrassen hinzu und verringern damit die wahrgenommene Lifestyle-Lücke zwischen Villen und vertikalem Wohnen. Diese Entwicklung positioniert das Apartmentsegment als eine tragfähige gehobene Alternative, insbesondere dort, wo Villengrundstücke knapp oder unerschwinglich sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Geschäftsmodell: Eigentum dominiert, aber Vermietungen gewinnen an Bedeutung

Ein Anteil von 55,48 % am bahrainischen Luxus-Wohnimmobilienmarkt entfällt nach wie vor auf Direktverkäufe, da traditionelle Investoren das Freihaltetitel-Eigentum sowohl als Statussymbol als auch als Absicherung gegen regionale Währungsschwankungen betrachten. Große Family Offices bevorzugen den Abschluss von Block-Käufen in frühen Bauphasen, um individuelle Ausstattungsmerkmale zu sichern und Einheiten über Generationen hinweg zu übertragen. Die Langlebigkeit der Freihaltetitel-Nachfrage dürfte die Primärumsätze für integrierte Entwickler wie Eagle Hills nachhaltig stützen, die häufig Marinaanliegeplätze oder Clubmitgliedschaften bündeln, um die Premiumpositionierung zu stärken. Vermietungsstrategien zeigen jedoch eine CAGR von 8,21 % bis 2031 und spiegeln eine aufkommende Renditeorientierung globaler HNWIs wider, die das Portfoliorisiko ausbalancieren möchten. Die Nachfrage nach Unternehmenstermietungen steigt, da Bahrain seine Rolle als Brücke für Finanzdienstleistungen zwischen Saudi-Arabien und der weiteren MENA-Region stärkt und Expatriate-Führungskräfte in vollständig servicierte Residenzen drängt. Die von Indian Hotels Company unterzeichnete Doppelhotelvereinbarung zur Eröffnung von Taj-Immobilien in Hamala und Seef wird markengebundenen Bestand schaffen, der flexibel vermietet werden kann, und veranschaulicht, wie Hotelmarken ihre Gastgewerbekompetenz in den bahrainischen Luxus-Wohnimmobilienmarkt einbringen. Vorausschauende Vermieter strukturieren nun mittelfristige Serviced-Apartment-Mietverträge, die auf Unternehmenseinsatzzyklen abgestimmt sind, und erzielen dabei stetige Cashflows, die mit globalen Immobilien-Investmentfonds vergleichbar sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Verkaufsart: Sekundärer Wiederverkauf dominiert, aber Primärverkäufe legen zu

Sekundärtransaktionen repräsentierten im Jahr 2025 62,45 % des Marktumsatzes, gestützt durch bezugsfertige Bestände rund um Seef, Juffair und ältere Manama-Viertel. Barzahler bevorzugen Immobilien mit nachgewiesener Miethistorie, insbesondere solche, die an diplomatische Enklaven und erstklassige Büros angrenzen und eine konstante Expatriate-Belegung gewährleisten. Wiederverkäufer profitieren zudem vom Liquiditätsaufschlag, der durch transparente Eigentumsunterlagen und eine ausgereifte Gemeinschaftsinfrastruktur entsteht. Primäre Neubauprojekte, die bis 2031 mit einer CAGR von 7,78 % wachsen sollen, spiegeln die grundstücksbankgestützte Konsolidierung durch Entwickler und disziplinierte phasenweise Markteinführungen wider. Der jüngste Ausverkauf zweier Penthouse-Etagen durch Onyx SkyView noch vor dem Spatenstich signalisiert ein wiedererstarktes Vertrauen in den Kauf von Immobilien im Plan für technologisch fortschrittliche grüne Gebäude. Viele neue Projekte integrieren Smart-Home-Systeme, LEED- oder BREEAM-Zertifizierungen sowie Blockchain-gestützte Bruchteilseigentümerschaft, die gemeinsam den Investorenpool des bahrainischen Luxus-Wohnimmobilienmarktes erweitern. Die Netto-Null-Ziele der Regierung und das wachsende Bewusstsein der Käufer für Betriebskostenunterschiede lenken die Nachfrage zunehmend auf diese zeitgemäßen grünen Entwicklungen.

Geografische Analyse

Manama hielt im Jahr 2025 einen Anteil von 31,10 % an den Premiumtransaktionen, da seine Teilmärkte Seef, Diplomatisches Viertel und Bahrain Bay den Zugang zum Finanzbezirk mit hochwertigem Einzelhandel, Gastronomie und Marinainfrastruktur bündeln. Die Belegungsquoten in Flaggschieftürmen wie Harbor Heights bleiben über 90 %, was die anhaltende Nachfrage von Bankern, Unternehmensberatern und multinationalen Führungskräften widerspiegelt. Der Verkaufszyklus ist in Manama typischerweise kürzer als in umliegenden Bezirken, da Käufer die Preise anhand mehrerer ausgereifter vergleichbarer Märkte benchmarken können.

Das Nördliche Gouvernement ist der am schnellsten wachsende Luxuskorridor mit einer prognostizierten CAGR von 8,43 % bis 2031. Masterplan-Wasserfrontprojekte wie Water Garden City sprechen grenzüberschreitende saudi-arabische Fachkräfte an, die über den König-Hamad-Damm pendeln, dessen phasenweise Eröffnung vor 2030 geplant ist. Entwickler nutzen niedrigere Grundstückserwerbskosten, um größere Wohnflächen und private Strandabschnitte zu Preisen anzubieten, die 15–20 % unter dem Manama-Kernbezirksniveau liegen, während die geplanten Metrostationen künftige Wiederverkaufswerte absichern.

Muharraq und Juffair sprechen weiterhin unterschiedliche Käuferprofile an. Die kulturell reiche Insel Muharraq positioniert Luxusvillen neben UNESCO-gelisteten Kulturerbegebieten und verbindet Lifestyle-Authentizität mit Yachtzugang über die erweiterten Marinas. Juffair, gelegen neben dem US Naval Support Activity-Stützpunkt und wichtigen Botschaften, zieht einkommensstarke Expatriates an, die kurze Pendelwege zu internationalen Schulen und Einkaufszentren priorisieren. Beide Bezirke genießen stabile Mieteinnahmen, die Investoren ansprechen, die planbare Renditen im bahrainischen Luxus-Wohnimmobilienmarkt suchen.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, intensiviert sich jedoch, da führende Entwickler Grundstücksbanken aufbauen und Bau-, Vertriebs- und Immobilienverwaltungsfunktionen integrieren. Diyar Al Muharraq hat kürzlich zwei angrenzende Grundstücke zusammengeführt, um eine zusammenhängende Wasserfrontfläche von 12 Millionen Quadratfuß zu schaffen, und erzielt damit Skaleneffekte bei der Versorgungsinfrastruktur, Landschaftsgestaltung und Sicherheitsdienstleistungen. Eagle Hills wiederum hat mit lokalen Bauunternehmen Partnerschaften geschlossen, um Lieferkettenrisiken zu mindern und die Übergabezeiten in seinem Marassi Al Bahrain-Quartier zu beschleunigen.

Strategische Allianzen zwischen Immobilienunternehmen und Hospitality-Marken dienen nun als Qualitätssignal. Kempinskis Managementvereinbarung für die Bahrain Harbour Residences führt europäische Concierge-Standards ein und zwingt lokale Entwickler, ihre Servicepakete mit Valet-, Haushaltshilfe- und Mitgliedschaftsprivilegien aufzuwerten. Ebenso bestätigt Tajs Markteintritt Bahrains Fähigkeit, an Tagessatz-gebundene Wohnaufschläge zu erzielen, und spornt konkurrierende Projekte an, sich über Wellness-Center, private Strandclubs oder Michelin-orientierte Gastronomie zu differenzieren.

Technologieadoption ist ein weiteres Wettbewerbsmerkmal. Mehrere mittelgroße Entwickler haben im Jahr 2025 Blockchain-Tokenisierungsportale gestartet, die den Kauf von Bruchteilen von Einheiten ab einem Gegenwert von USD 50.000 ermöglichen und damit die Beteiligung am bahrainischen Luxus-Wohnimmobilienmarkt demokratisieren. Frühe Anbieter nutzen Smart Contracts für die automatisierte Dividendenausschüttung und den Sekundärhandel, während Nachzügler noch auf manuelle Treuhandrahmen setzen, die die Abwicklung verlangsamen. Steigende Compliance-Kosten begünstigen zudem kapitalstarke etablierte Akteure, die in der Lage sind, AML/KYC-Systeminvestitionen zu absorbieren.

Marktführer der bahrainischen Luxus-Wohnimmobilienbranche

Diyar Al Muharraq

Bin Faqeeh

Eagle Hills / Marassi Al Bahrain

Naseej B.S.C

Durrat Khaleej Al Bahrain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Das Ministerium für Industrie und Handel führte einen One-Stop-Service für die Eröffnung von Geschäftsbankkonten im Bahrain Financial Harbor und über das Sijilat-Portal ein, wodurch die Onboarding- und Transaktionsabwicklungszeiten für Entwickler verkürzt werden.

- Januar 2025: Eine nationale Mindestergänzungssteuer für multinationale Unternehmen mit globalen Umsätzen von mehr als EUR 750 Millionen (USD 877,64 Millionen) trat in Kraft und bringt Bahrain in Einklang mit den OECD-Säulen, während Steuervorteile für individuelle Immobilienkäufer erhalten bleiben.

- September 2024: Mumtalakat und M42 kündigten die Erweiterung von Amana Healthcare Bahrain an, mit Betriebsaufnahme im Jahr 2025, was den Zugang zu erstklassiger Gesundheitsversorgung stärkt und die Wohnnachfrage wohlhabender Medizintouristen festigt.

- August 2024: Indian Hotels Company unterzeichnete eine Doppelhotelvereinbarung zur Entwicklung von Taj-Immobilien mit 251 bzw. 200 Zimmern in Hamala und Downtown Seef und markiert damit sein erstes Engagement im bahrainischen Luxushotellerie-Wohnimmobilien-Hybridsegment.

Berichtsumfang des bahrainischen Luxus-Wohnimmobilienmarktes

Luxus-Wohnimmobilien bezeichnet Objekte, die ausschließlich zur menschlichen Besiedlung bestimmt sind und mit hochwertigen Annehmlichkeiten Charme und Resortflair bieten. Der Bericht umfasst eine vollständige Hintergrundanalyse des bahrainischen Luxus-Wohnimmobilienmarktes, einschließlich der Beurteilung der Wirtschaft und der Beiträge einzelner Sektoren zur Gesamtwirtschaft, einer Marktübersicht, Marktgrößenschätzungen für Schlüsselsegmente, aufkommender Trends in den Marktsegmenten, Marktdynamiken, geografischer Trends sowie der Auswirkungen von COVID-19.

Der bahrainische Luxus-Wohnimmobilienmarkt ist nach Typ (Apartments und Eigentumswohnungen, Villen und Einfamilienhäuser) sowie nach wichtigen Städten (Manama, Muharraq, Juffair und das übrige Bahrain) segmentiert.

Der Bericht bietet Marktgrößen und Prognosewerte (in USD) für alle oben genannten Segmente.

| Apartments und Eigentumswohnungen |

| Villen und Einfamilienhäuser |

| Verkauf |

| Vermietung |

| Primärmarkt (Neubau) |

| Sekundärmarkt (Wiederverkauf) |

| Manama |

| Muharraq |

| Juffair |

| Nördliches Gouvernement |

| Übriges Bahrain |

| Nach Immobilientyp | Apartments und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Verkaufsart | Primärmarkt (Neubau) |

| Sekundärmarkt (Wiederverkauf) | |

| Nach wichtigem Bezirk | Manama |

| Muharraq | |

| Juffair | |

| Nördliches Gouvernement | |

| Übriges Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des bahrainischen Luxus-Wohnimmobilienmarktes?

Der Markt wird im Jahr 2026 auf USD 4,56 Milliarden geschätzt und soll bis 2031 USD 6,42 Milliarden erreichen.

Welcher Immobilientyp hat den größten Marktanteil?

Villen und Einfamilienhäuser dominieren mit einem Marktanteil von 69,55 % (Stand 2025).

Welches Segment wächst am schnellsten?

Apartments und Eigentumswohnungen weisen mit einer CAGR von 7,65 % bis 2031 das höchste prognostizierte Wachstum auf.

Warum gilt das Nördliche Gouvernement als aufstrebender Hotspot?

Große Wasserfront-Masterpläne und verbesserte Anbindung durch die geplante Metro und den König-Hamad-Damm stützen eine prognostizierte CAGR von 8,43 % im Bezirk.

Wie wirken sich AML/KYC-Vorschriften auf hochwertige Transaktionen aus?

Striktere Compliance-Anforderungen verlängern die Abschlussfristen nun auf bis zu 90 Tage, insbesondere bei Ultra-Luxus-Geschäften mit komplexen Offshore-Strukturen.

Welche Rolle spielen Markenresidenzen auf dem Markt?

Markenresidenzen führen hotelgradige Dienstleistungen und professionelles Management ein, erhöhen erzielbare Preispunkte und ziehen renditebewusste globale Investoren an.

Seite zuletzt aktualisiert am: