Marktgröße und Marktanteil Synbiotischer Produkte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

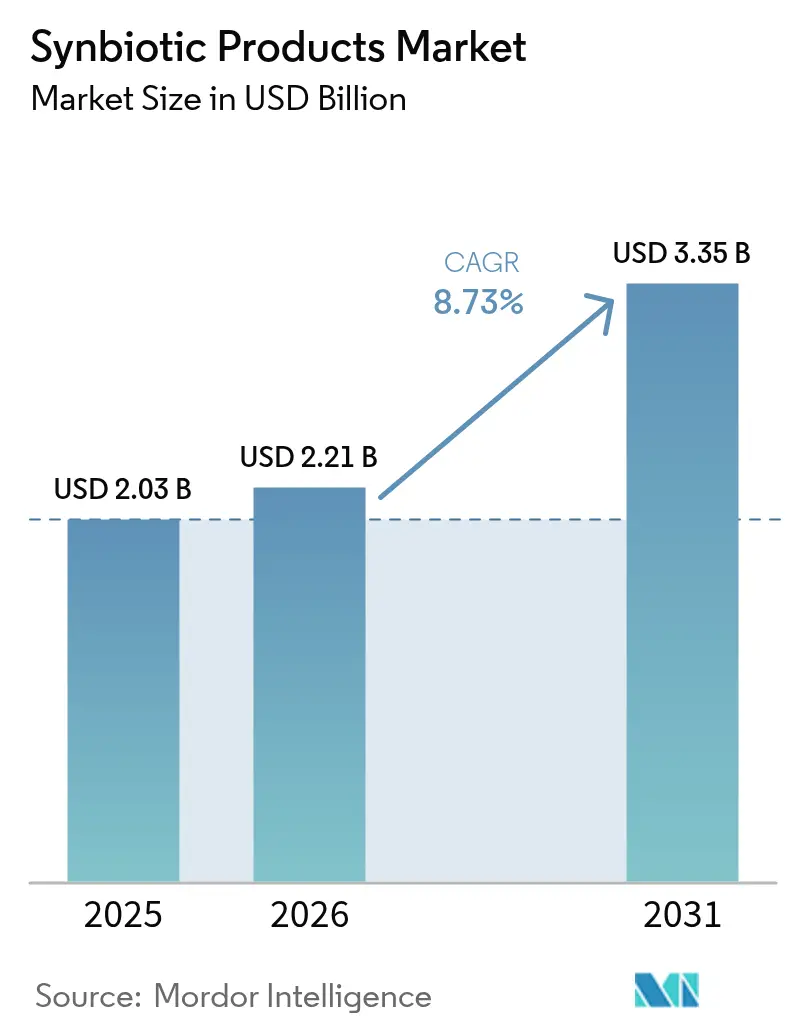

| Marktgröße (2026) | 2.21 Milliarden US-Dollar |

| Marktgröße (2031) | 3.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Synbiotische Produkte von Mordor Intelligence

Die Marktgröße für synbiotische Produkte wird im Jahr 2026 auf USD 2,21 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,03 Milliarden, mit Prognosen für 2031 von USD 3,35 Milliarden, was einem Wachstum von 8,73 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Wachstumsdynamik spiegelt die Konvergenz von Verbrauchergesundheitsbewusstsein, regulatorischer Klarheit und technologischen Innovationen wider, die die Art und Weise, wie Probiotika und Präbiotika für eine verbesserte therapeutische Wirksamkeit kombiniert werden, neu gestalten. Synbiotische Produkte, eine Kombination aus Präbiotika und Probiotika, sind Teil funktioneller Lebensmittel und Getränke und bekannt dafür, die Darmfunktion zu verbessern sowie weitere Vorteile zu bieten, darunter die Verbesserung der mentalen, verdauungsbezogenen und immunologischen Funktionen sowie der Herzgesundheit. Darüber hinaus hat die zunehmende Anreicherung mit Synbiotika durch führende Marktteilnehmer zur Erzielung ernährungsbezogener und gesundheitlicher Vorteile das Marktwachstum gefördert. Neben dem Lebensmittel- und Getränkesektor treibt die wachsende Nachfrage nach synbiotischen Produkten aus den Bereichen Nahrungsergänzungsmittel und Tierfutter den globalen Markt weiter voran. Der Markt steht jedoch vor Herausforderungen wie hohen Herstellungskosten für synbiotische Produkte, die seinen Marktspielraum einschränken.

Wichtigste Erkenntnisse des Berichts

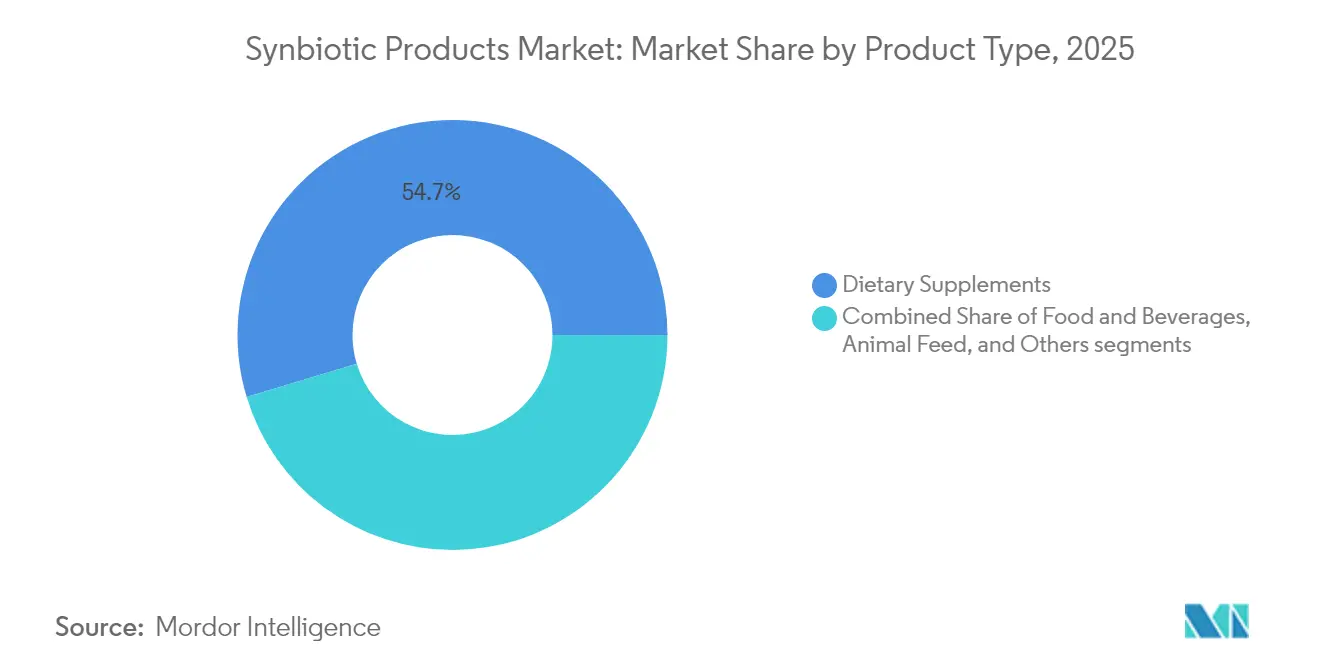

- Nach Produkttyp führte das Segment Nahrungsergänzungsmittel mit einem Anteil von 54,66 % am Markt für synbiotische Produkte im Jahr 2025 und wächst bis 2031 mit einer CAGR von 9,18 %.

- Nach Anwendung dominierte das Segment Verdauungsgesundheit im Jahr 2025 mit einem Marktanteil von 44,81 %, während die Immunstärkung bis 2031 voraussichtlich mit einer CAGR von 10,12 % expandieren wird.

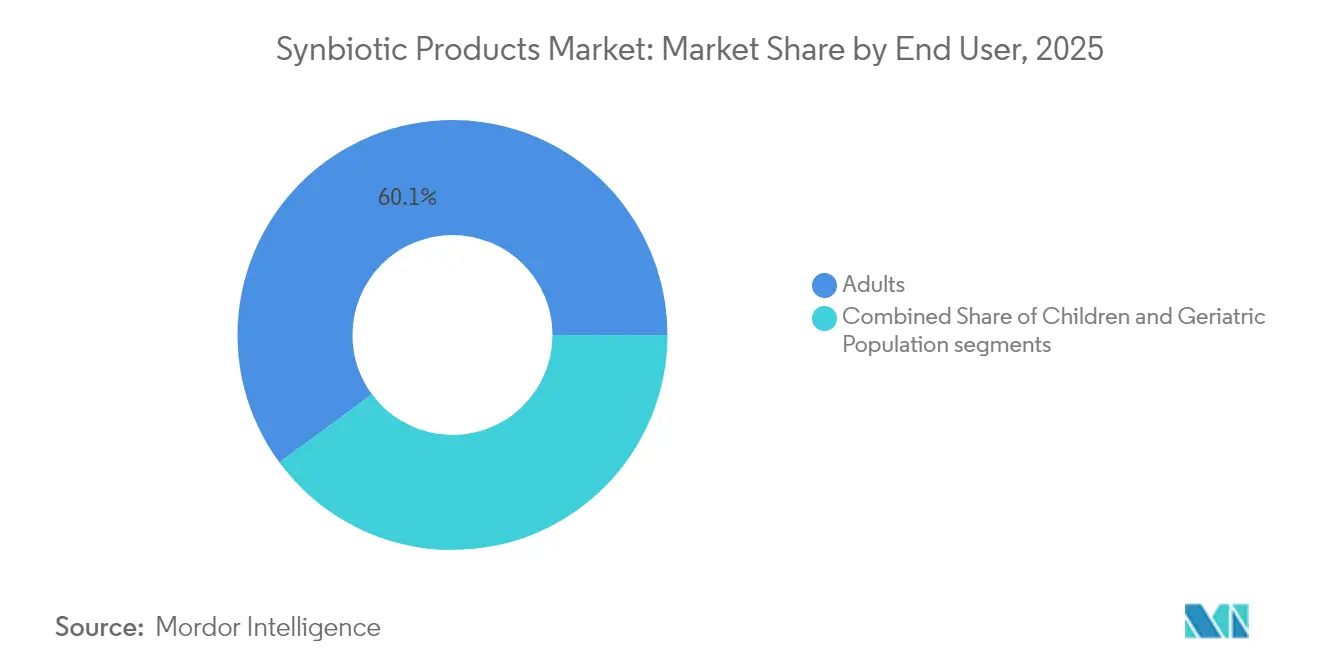

- Nach Endverbraucher hielten Erwachsene im Jahr 2025 einen Anteil von 60,11 %; das Segment der älteren Bevölkerung entwickelt sich im Prognosezeitraum mit einer CAGR von 10,23 %.

- Nach Vertriebskanal erzielten Apotheken und Gesundheitsgeschäfte im Jahr 2025 einen Marktanteil von 34,71 %, während der Online-Einzelhandel mit einer CAGR von 8,79 % bis 2031 der am schnellsten wachsende Kanal ist.

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Marktanteil von 31,62 %; der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 9,41 % zwischen 2026 und 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Synbiotische Produkte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein der Verbraucher steigert die Produktkonsumrate | +1.8% | Global, mit stärkstem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Unterstützende regulatorische Rahmenbedingungen fördern die Expansion des Marktes für Synbiotika | +1.5% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz von Verdauungsstörungen treibt das globale Marktwachstum an | +1.2% | Global, insbesondere alternde Bevölkerungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende Online-Einzelhandelskanäle steigern die Produktzugänglichkeit und den Umsatz | +1.0% | Global, mit beschleunigter Akzeptanz im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von Clean-Label-Produkten steigert die Marktnachfrage | +0.9% | Nordamerika und Europa, Ausbreitung in städtische Gebiete des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Probiotika- und Präbiotika-Technologie fördern Produktinnovationen | +0.7% | Global, angeführt von Innovationszentren in den USA, der EU und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein der Verbraucher steigert die Produktkonsumrate

Das wachsende Gesundheitsbewusstsein hat sich von der Grundernährung auf die Gesundheit des Darmmikrobioms ausgeweitet und treibt eine anhaltende Nachfrage nach synbiotischen Produkten in allen Verbrauchersegmenten an. Dieser Wandel im Verbraucherverständnis beeinflusst die Kaufmuster, da Einzelpersonen zunehmend Produkte bevorzugen, die mehrere gesundheitliche Vorteile bieten, trotz höherer Preise. Die Marktexpansion umfasst jüngere Verbraucher, die Synbiotika in ihre präventiven Gesundheitsroutinen integrieren, was eine breitere demografische Akzeptanz dieser Produkte widerspiegelt. Die Verbraucherpräferenzen für personalisierte Ernährung haben Unternehmen dazu veranlasst, zustandsspezifische Formulierungen zu entwickeln, wobei Marktforschungsdaten ein starkes Wachstumspotenzial bei gezielten synbiotischen Lösungen belegen. Der Trend zeigt einen grundlegenden Wandel in der Art und Weise, wie Verbraucher ihre Verdauungs- und allgemeine Gesundheit angehen, was zu erhöhten Investitionen in Forschung und Entwicklung fortschrittlicher synbiotischer Produkte führt.

Unterstützende regulatorische Rahmenbedingungen fördern die Expansion des Marktes für Synbiotika

Bemühungen zur regulatorischen Harmonisierung reduzieren Markteintrittsbarrieren und ermöglichen eine globale Produktstandardisierung, insbesondere nach den aktualisierten Leitlinien der EFSA zur Sicherheitsbewertung von Mikroorganismen. Die[1]Europäische Behörde für Lebensmittelsicherheit, "Aktualisierung der Liste der qualifizierten Vermutung der Sicherheit 2024," efsa.europa.eu Liste der qualifizierten Vermutung der Sicherheit der Europäischen Union wurde 2023 um zusätzliche mikrobielle Stämme erweitert, was die Genehmigungsverfahren für synbiotische Produkte, die diese Organismen enthalten, vereinfacht. Die sich entwickelnde Haltung der FDA zu lebenden biotherapeutischen Produkten bietet klarere Wege für Unternehmen, die Probiotika der nächsten Generation mit erweiterten therapeutischen Ansprüchen entwickeln. Initiativen der Internationalen Wissenschaftlichen Vereinigung für Probiotika und Präbiotika fördern die globale regulatorische Konvergenz und reduzieren die Compliance-Kosten für multinationale Unternehmen. Diese Rahmenbedingungen kommen insbesondere kleineren Unternehmen zugute, die zuvor mit prohibitiven Regulierungskosten konfrontiert waren. Der Trend zu wissenschaftsbasierten Vorschriften belohnt Unternehmen, die in klinische Forschung investieren, und schafft Wettbewerbsvorteile für evidenzbasierte Produkte gegenüber generischen Formulierungen.

Zunehmende Prävalenz von Verdauungsstörungen treibt das globale Marktwachstum an

Die zunehmende Prävalenz von entzündlichen Darmerkrankungen, Reizdarmsyndrom und antibiotika-assoziierter Dysbiose erweitert den therapeutischen Markt für Synbiotika über Wellness-Anwendungen hinaus. Medizinische Fachkräfte empfehlen Synbiotika nun als ergänzende Behandlungen und etablieren damit ihre Rolle in der klinischen Praxis. Die weltweit alternde Bevölkerung weist höhere Raten von Verdauungsstörungen auf, was eine konsistente Nachfrage nach Lösungen für die Darmgesundheit schafft. Der weit verbreitete Einsatz von Antibiotika im Gesundheitswesen und in der Landwirtschaft hat zu erheblichen Störungen des Mikrobioms geführt und den Bedarf an restorativen Produkten erhöht. Diese klinische Validierung hat Pharmaunternehmen dazu veranlasst, verschreibungspflichtige synbiotische Formulierungen zu entwickeln und den Markt über traditionelle Nahrungsergänzungsmittel hinaus zu erweitern. Die Integration von Synbiotika in medizinische Protokolle hat Möglichkeiten für Forschung und Entwicklung gezielter Formulierungen geschaffen. Gesundheitsdienstleister führen klinische Studien durch, um die Wirksamkeit bei der Behandlung spezifischer Erkrankungen zu belegen, während Hersteller in fortschrittliche Verabreichungssysteme investieren, um therapeutische Ergebnisse zu verbessern. Die wachsende Zahl wissenschaftlicher Belege, die die Rolle von Synbiotika im Darmgesundheitsmanagement unterstützen, stärkt weiterhin ihre Position sowohl in präventiven als auch in therapeutischen Anwendungen.

Zunehmende Beliebtheit von Clean-Label-Produkten steigert die Marktnachfrage

Die Synbiotika-Branche erlebt verstärkte Reformulierungsbemühungen aufgrund der Verbrauchernachfrage nach Transparenz und natürlichen Zutaten. Unternehmen entfernen künstliche Konservierungsstoffe und synthetische Zusatzstoffe aus ihren Produkten, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Dieser Wandel entspricht der wachsenden Skepsis der Verbraucher gegenüber verarbeiteten Lebensmitteln und pharmazeutischen Produkten und schafft erhebliche Marktchancen für natürliche Gesundheitsalternativen. Die Clean-Label-Anforderungen haben technologische Fortschritte bei Stabilisierungs- und Konservierungsmethoden beschleunigt, insbesondere bei Einkapselungs- und Gefriertrockentechnologien, die die Produktwirksamkeit ohne künstliche Zusatzstoffe erhalten. Millennials und die Generation Z, die durchgängig starke Präferenzen für Zutaten-Transparenz und ökologische Nachhaltigkeit zeigen, treiben diesen Wandel im Markt voran. Als Reaktion auf diese sich ändernden Verbraucheranforderungen entwickeln Unternehmen umfassende Sortimente an biologischen und gentechnikfreien Formulierungen, trotz erhöhter Produktionskosten und technischer Herausforderungen. Diese Marktentwicklung hat zu einer klaren Segmentierung zwischen Premium-Clean-Label-Produkten und konventionellen Formulierungen geführt, was Unternehmen ermöglicht, effektive Preisdifferenzierungsstrategien in ihren Produktportfolios umzusetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten schränken die Zugänglichkeit in preissensiblen Märkten ein | -1.2% | Schwellenmärkte im asiatisch-pazifischen Raum, Lateinamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften beeinflussen die Produktzulassung und den Markteintritt | -0.8% | Global, besonders streng in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Mangelndes Verbraucherbewusstsein schränkt das globale Marktwachstum ein | -0.6% | Ländliche und sich entwickelnde Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Lagerungs- und Transportherausforderungen erhöhen die operative Belastung erheblich | -0.5% | Global, mit akuten Auswirkungen in tropischen und abgelegenen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten schränken die Zugänglichkeit in preissensiblen Märkten ein

Die Herstellung von Synbiotika erfordert spezialisierte Fermentationsanlagen, Kühlketteninfrastruktur und Qualitätskontrollsysteme, was erhebliche Markteintrittsbarrieren schafft. Die Fermentationsanlagen müssen während des gesamten Produktionsprozesses präzise Temperaturkontrollen, pH-Werte und sterile Bedingungen aufrechterhalten. Die Produktionskosten steigen bei Mehrfachstamm-Formulierungen und eingekapselten Produkten aufgrund zusätzlicher Verarbeitungsschritte und Fertigungskomplexität erheblich. Die Komplexität ergibt sich aus der Aufrechterhaltung der Stammlebensfähigkeit, der Verhinderung von Kreuzkontaminationen und der Sicherstellung einer konsistenten Produktqualität. Kleine Unternehmen sind mit höheren Kosten aufgrund begrenzter Skaleneffekte konfrontiert, was Wettbewerbsnachteile gegenüber etablierten Herstellern mit integrierten Produktionskapazitäten schafft. In Schwellenmärkten schränkt die Preissensibilität die Akzeptanz ein, da Premium-Preise Produkte für Verbraucher mit mittlerem Einkommen unerschwinglich machen. Die hohen Preise spiegeln die erheblichen Investitionen in Forschung, Entwicklung und Fertigungsinfrastruktur wider. Während Unternehmen vereinfachte Formulierungen und alternative Produktionsmethoden zur Kostensenkung entwickeln, müssen sie die Produktwirksamkeitsstandards aufrechterhalten. Diese Standards umfassen die Sicherstellung einer ordnungsgemäßen Stammauswahl, optimaler Dosisniveaus und Stabilität während der gesamten Haltbarkeitsdauer des Produkts.

Mangelndes Verbraucherbewusstsein schränkt das globale Marktwachstum ein

Das Verbraucherverständnis von Synbiotika bleibt trotz wachsender regulatorischer Unterstützung begrenzt, was Marktbarrieren schafft, die die Akzeptanzraten in wichtigen demografischen Segmenten einschränken. Der Aktionsplan des Nationalen Programms 306 des US-amerikanischen Landwirtschaftsministeriums (2025–2029) erkennt die Notwendigkeit einer verbesserten Verbraucheraufklärung über bioaktive Inhaltsstoffe und gesundheitsfördernde Lebensmittel, einschließlich Synbiotika, an, um ihr Potenzial bei der Bekämpfung von Ernährungsunsicherheit und Nährstoffmängeln zu maximieren. Staatliche Gesundheitsbehörden erkennen an, dass komplexe wissenschaftliche Terminologie und Wirkmechanismen Kommunikationsherausforderungen schaffen, die Verbraucher daran hindern, Produktvorteile und eine angemessene Anwendung zu verstehen. Die Betonung klarer Kennzeichnungsanforderungen durch die Europäische Behörde für Lebensmittelsicherheit spiegelt das regulatorische Bewusstsein wider, dass die Verwirrung der Verbraucher über Probiotika-Stämme, Präbiotika-Substrate und synergistische Effekte die Marktdurchdringung begrenzt. Der Jahresbericht 2024–25 des indischen Ministeriums für Biotechnologie[2]Ministerium für Biotechnologie, Ministerium für Wissenschaft und Technologie, Regierung Indiens, "Jahresbericht 2024-25", www.dbtindia.gov.in hebt laufende Forschungsinitiativen zur Entwicklung synbiotischer Mischungen für Fettleibigkeit und Stoffwechselstörungen hervor, weist jedoch darauf hin, dass öffentliche Aufklärungskampagnen notwendig sind, um wissenschaftliche Fortschritte in die Verbraucherakzeptanz zu übersetzen. Die Bewusstseinslücke betrifft insbesondere ländliche und sich entwickelnde Marktsegmente, wo Einschränkungen der Gesundheitsinfrastruktur die Exposition gegenüber professionellen Empfehlungen reduzieren, die typischerweise erste Produktversuche antreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nahrungsergänzungsmittel führen den Innovationsantrieb an

Nahrungsergänzungsmittel erzielten im Jahr 2025 einen Marktanteil von 54,66 % und trieben gleichzeitig das schnellste Wachstum mit einer CAGR von 9,18 % bis 2031 an, was regulatorische Vorteile widerspiegelt, die eine flexiblere Formulierung und Positionierung von Gesundheitsansprüchen im Vergleich zu Lebensmittelanwendungen ermöglichen. Das Nahrungsergänzungsmittelformat ermöglicht höhere Probiotika-Konzentrationen und spezialisierte Verabreichungssysteme, die in Lebensmittelmatrizen schwer zu erreichen sind, ohne Geschmack oder Textur zu beeinträchtigen. Gummibärchen entwickeln sich zu einem stark wachsenden Teilsegment, insbesondere für pädiatrische und geriatrische Bevölkerungsgruppen, die kaubare Formate gegenüber traditionellen Pillen bevorzugen. Da der Konsum von Nahrungsergänzungsmitteln zunimmt, steigt auch die Nachfrage nach synbiotischen Nahrungsergänzungsmitteln. Laut Daten des Statistischen Bundesamtes aus dem Jahr 2024 betrug das Produktionsvolumen von Nahrungsergänzungsmitteln in Deutschland im Jahr 2024 237,02 Tausend Tonnen.

Lebensmittel- und Getränkeanwendungen unterliegen regulatorischen Einschränkungen, die Gesundheitsansprüche begrenzen und umfangreiche Sicherheitstests für neuartige Zutaten erfordern, was trotz starkem Verbraucherinteresse an funktionellen Lebensmitteln zu langsameren Genehmigungszeiträumen führt. Milchprodukte bleiben das primäre Lebensmittelvehikel für Synbiotika, obwohl pflanzliche Alternativen an Bedeutung gewinnen, da Unternehmen Formulierungen entwickeln, die mit nicht-milchbasierten Matrizen kompatibel sind. Das Segment profitiert von weniger strengen regulatorischen Anforderungen im Vergleich zu Humananwendungen, was schnellere Produktentwicklungszyklen und Markteintritt ermöglicht.

Nach Anwendung: Immunstärkung übertrifft traditionelle Anwendungen

Die Verdauungsgesundheit behält mit einem Marktanteil von 44,81 % im Jahr 2025 ihre Dominanz und spiegelt die grundlegende Rolle der Darmgesundheit in synbiotischen Anwendungen und das etablierte Verbraucherverständnis der Probiotika-Vorteile für das gastrointestinale Wohlbefinden wider. Die Immunstärkung entwickelt sich jedoch mit einer CAGR von 10,12 % zur am schnellsten wachsenden Anwendung, angetrieben durch post-pandemische Gesundheitsprioritäten und wissenschaftliche Belege, die die Diversität des Darmmikrobioms mit der Immunsystemfunktion verknüpfen.

Anwendungen im Bereich der psychischen Gesundheit stellen eine aufkommende Chance dar, wobei die Forschung die Darm-Hirn-Achse und ihre Auswirkungen auf Stimmungsstörungen und kognitive Funktionen untersucht. Anwendungen im Bereich der Frauengesundheit gewinnen an Dynamik, beispielhaft durch Danones Einführung von Almimama im Jahr 2024, einem synbiotischen Nahrungsergänzungsmittel, das speziell für stillende Mütter zur Reduzierung der Mastitis-Inzidenz formuliert wurde. Anwendungen im Bereich der Stoffwechselgesundheit, die auf Fettleibigkeit und Diabetes abzielen, expandieren, da die Forschung die Rolle der Darmmikrobiota im Glukosestoffwechsel und im Gewichtsmanagement belegt.

Nach Endverbraucher: Das Segment der älteren Bevölkerung treibt die Wachstumsbeschleunigung an

Erwachsene repräsentieren im Jahr 2025 einen Marktanteil von 60,11 % und spiegeln die breite Attraktivität synbiotischer Produkte für erwerbstätige Bevölkerungsgruppen wider, die sich um präventive Gesundheit und Wellness-Optimierung sorgen. Das Erwachsenensegment profitiert von höherem verfügbarem Einkommen und Gesundheitsbewusstsein im Vergleich zu anderen demografischen Gruppen, was eine Premium-Produktpositionierung und abonnementbasierte Kaufmodelle ermöglicht. Die ältere Bevölkerung weist jedoch mit einer CAGR von 10,23 % das schnellste Wachstum auf, angetrieben durch altersbedingte Verdauungsgesundheitsprobleme und erhöhte Gesundheitsausgaben für präventive Maßnahmen.

Kinder stellen ein spezialisiertes, aber wichtiges Segment dar, wobei Produkte eine sorgfältige Formulierung erfordern, um Sicherheit und Schmackhaftigkeit zu gewährleisten und gleichzeitig die regulatorischen Anforderungen für pädiatrische Bevölkerungsgruppen zu erfüllen. Das Segment profitiert von der Bereitschaft der Eltern, in die Gesundheit ihrer Kinder zu investieren, obwohl regulatorische Einschränkungen Gesundheitsansprüche begrenzen und umfangreiche Sicherheitstests erfordern. Formulierungen für Säuglinge und kaubare Optionen für ältere Kinder.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Apotheken und Gesundheitsgeschäfte halten im Jahr 2025 einen Marktanteil von 34,71 %, angetrieben durch Empfehlungen von Gesundheitsfachkräften und das Vertrauen der Verbraucher in medizinische Einzelhandelsumgebungen. Diese Kanäle bieten Glaubwürdigkeit für therapeutische Ansprüche und ermöglichen es Kunden, sich mit geschultem Personal für Produktempfehlungen auf der Grundlage spezifischer Gesundheitszustände zu beraten. Online-Einzelhandelsgeschäfte weisen mit einer CAGR von 8,79 % die höchste Wachstumsrate auf, unterstützt durch Bequemlichkeit, wettbewerbsfähige Preise und umfassende Produktinformationen, die Verbrauchern helfen, fundierte Entscheidungen zu treffen. Die digitale Plattform ermöglicht es Herstellern, direkte Beziehungen zu Verbrauchern aufzubauen, was traditionelle Einzelhandelskanäle nicht bieten können.

Supermärkte und Hypermärkte bleiben wichtige Vertriebspartner für lebensmittelbasierte synbiotische Produkte, trotz niedrigerer Wachstumsraten im Vergleich zu spezialisierten Kanälen, aufgrund von Preiswettbewerb und begrenzter Produktdifferenzierung. Diese Einzelhändler profitieren von hohem Kundenverkehr und Impulskäufen, insbesondere für funktionelle Lebensmittel, die neben regulären Lebensmitteln platziert werden. E-Commerce-Unternehmen entwickeln Kühlkettenlogistikkapazitäten, um die Produktstabilität während der Lieferung zu gewährleisten und damit eine technische Barriere zu beseitigen, die bisher den Online-Verkauf von Probiotika einschränkte. Über alle Vertriebskanäle hinweg gewinnen Abonnementdienste an Popularität und bieten Herstellern stabile Einnahmen, während sie Verbrauchern, die regelmäßige Nahrungsergänzungsmittel benötigen, Komfort bieten.

Geografische Analyse

Europa hält im Jahr 2025 mit einem Marktanteil von 31,62 % eine dominante Position, unterstützt durch etablierte Vorschriften und eine hohe Verbraucherakzeptanz. Deutschland behauptet seine Position als führender europäischer Markt, gestützt durch sein pharmazeutisches Erbe und den Fokus der Verbraucher auf präventive Gesundheitsversorgung. Die alternde Bevölkerung der Region hält die Nachfrage nach Produkten für Verdauungsgesundheit und Immununterstützung aufrecht. Obwohl der Brexit regulatorische Herausforderungen für britische Unternehmen mit sich gebracht hat, hält das Marktwachstum an, da sich Unternehmen an neue Genehmigungsanforderungen anpassen und europäische Lieferkettenverbindungen aufrechterhalten.

Der asiatisch-pazifische Raum weist mit einer CAGR von 9,41 % die höchste Wachstumsrate auf, angetrieben durch Wirtschaftswachstum, regulatorische Verbesserungen und zunehmendes Gesundheitsbewusstsein. Australien und Südkorea stärken ihre inländische Fertigungsbasis, um die wachsende lokale Nachfrage zu bedienen und die Importabhängigkeit zu reduzieren. Nordamerika repräsentiert einen etablierten Markt mit umfassenden regulatorischen Strukturen, die Innovationen unterstützen und gleichzeitig die Verbrauchersicherheit gewährleisten. Die Vereinigten Staaten führen in der fortgeschrittenen Probiotika-Forschung, mit Investitionen in synthetische Biologie und Präzisionsfermentation. Die Leitlinien der FDA für lebende biotherapeutische Produkte legen Standards für pharmazeutische Formulierungen fest und wahren dabei Sicherheitsprotokolle.

Südamerika sowie der Nahe Osten und Afrika erleben ein erhebliches Wachstum des Verbraucherbewusstseins für Darmgesundheit und die Vorteile synbiotischer Nahrungsergänzungsmittel. Marktteilnehmer führen neue Produkte durch Partnerschaften, Expansionen und strategische Kooperationen ein, um ihre Marktpräsenz zu stärken. Unternehmen investieren in Forschung und Entwicklung, um innovative synbiotische Formulierungen zu entwickeln, die auf spezifische Gesundheitsbedürfnisse zugeschnitten sind. Im Oktober 2023 arbeiteten Clasado Biosciences und Probi AB zusammen, um zwei synbiotische Kombinationen zu entwickeln, die auf die gastrointestinale und Verdauungsgesundheit abzielen, was das Engagement der Branche für die Förderung von Lösungen für die Verdauungsgesundheit demonstriert.

Wettbewerbslandschaft

Der globale Markt für synbiotische Produkte ist fragmentiert und bietet sowohl etablierten Unternehmen als auch Neueinsteigern Wachstumschancen durch Produktinnovation und Marktpositionierung. Diese Fragmentierung ermöglicht es Unternehmen, Marktanteile durch differenzierte Strategien und gezielte Ansätze für spezifische Verbrauchersegmente zu gewinnen.

Große Marktteilnehmer nutzen vertikale Integration, um Qualitätskontrolle und Kosteneffizienz zu gewährleisten, während kleinere Unternehmen sich auf Nischenanwendungen und Direktvertriebskanäle konzentrieren. Fortschrittliche Technologien wie Präzisionsfermentation, Einkapseltechniken und personalisierte Ernährungssysteme definieren die Wettbewerbslandschaft neu. Diese Fortschritte treiben die Schaffung differenzierter Produkte voran und helfen Unternehmen, eine stärkere Position im Markt zu etablieren.

Unternehmen übernehmen plattformbasierte Geschäftsmodelle, um ihre wissenschaftlichen Kapazitäten über Produktkategorien und Regionen hinweg auszubauen. Dieser strategische Wandel ermöglicht eine breitere Marktreichweite und verbesserte Produktentwicklungskapazitäten. Neue Marktteilnehmer, wie Wonder Veggies, entwickeln neuartige Produktkategorien, indem sie Probiotika in frisches Gemüse integrieren und Alternativen zu traditionellen Nahrungsergänzungsmittel- und Milchformaten anbieten.

Marktführer für Synbiotische Produkte

Yakult Honsha Co., Ltd.

Danone S.A.

Probiotical S.p.A.

United Natural Foods, Inc.

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Lallemand Health Solutions und FrieslandCampina Ingredients haben ihre Zusammenarbeit zur Entwicklung von Natural PRO-Digest, einem synbiotischen Produkt, ausgeweitet. Diese Formulierung kombiniert FrieslandCampinas Präbiotikum Biotis GOS-OP High Purity mit Lallemand Health Solutions' Probiotikum B. lactis Lafti B94 zur Verbesserung des Verdauungskomforts.

- März 2025: TopGum Industries hat Gummiotics eingeführt, ein synbiotisches Gummibärchen-Nahrungsergänzungsmittel, das Probiotika und Postbiotika in einer patentierten Präbiotika-Fasermatrix kombiniert. Die zuckerfreien Gummibärchen liefern Darmgesundheitsvorteile in einer einzigen Portion und sind in natürlichen Orangen- und Erdbeeraromen mit entsprechenden Farben erhältlich.

- Mai 2024: Clasado Biosciences kündigte Saya Suka an, eine synbiotische Wasserserie. Das funktionelle Getränk kombiniert Clasados Bimuno GOS-Präbiotikum mit dem Probiotikum-Stamm Weizmannia Coagulans GX-1 von Probi AB.

- Mai 2024: DSM-Firmenich, ein Unternehmen für Ernährung, Gesundheit und Schönheit, und Lallemand Health Solutions, ein Probiotika-Hersteller, haben eine Partnerschaft zur Entwicklung synbiotischer Lösungen für die Frühkindernährung geschlossen. Die Zusammenarbeit kombiniert DSM-Firmenichs humane Milcholigosaccharide (HMOs) mit den Probiotika von Lallemand Health Solutions, um Produkte zu entwickeln, die die Gesundheit und Entwicklung von Säuglingen unterstützen.

Berichtsumfang des globalen Marktes für Synbiotische Produkte

Synbiotische Produkte sind eine vorteilhafte Kombination aus Präbiotika und Probiotika. Diese Produkte sind dafür bekannt, eine günstige Umgebung für gute Bakterien zu schaffen, was zu einer guten Darmgesundheit führt.

Der globale Markt für synbiotische Produkte ist nach Produkttyp und Geografie segmentiert. Nach Produkttyp ist der Markt in Lebensmittel und Getränke, Nahrungsergänzungsmittel, Tierfutter und Sonstiges unterteilt. Das Segment Lebensmittel und Getränke ist weiter in Milchprodukte, Getränke, Säuglingsnahrung und Sonstiges unterteilt. Darüber hinaus ist der Markt nach Vertriebskanal in Apotheken/Gesundheitsgeschäfte, Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und Sonstiges unterteilt. Außerdem ist der Markt geografisch in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Lebensmittel und Getränke | Milchprodukte |

| Getränke | |

| Säuglingsnahrung | |

| Sonstiges | |

| Nahrungsergänzungsmittel | Kapseln |

| Tabletten | |

| Pulver | |

| Gummibärchen | |

| Sonstiges | |

| Tierfutter | |

| Sonstiges |

| Verdauungsgesundheit |

| Immunstärkung |

| Sonstige Anwendungen |

| Erwachsene |

| Kinder |

| Ältere Bevölkerung |

| Apotheken/Gesundheitsgeschäfte |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Lebensmittel und Getränke | Milchprodukte |

| Getränke | ||

| Säuglingsnahrung | ||

| Sonstiges | ||

| Nahrungsergänzungsmittel | Kapseln | |

| Tabletten | ||

| Pulver | ||

| Gummibärchen | ||

| Sonstiges | ||

| Tierfutter | ||

| Sonstiges | ||

| Nach Anwendung | Verdauungsgesundheit | |

| Immunstärkung | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucher | Erwachsene | |

| Kinder | ||

| Ältere Bevölkerung | ||

| Nach Vertriebskanal | Apotheken/Gesundheitsgeschäfte | |

| Supermärkte/Hypermärkte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Synbiotika?

Der globale Markt beläuft sich im Jahr 2026 auf USD 2,21 Milliarden und wird voraussichtlich bis 2031 USD 3,35 Milliarden erreichen.

Welches Produktsegment dominiert den Markt für Synbiotika?

Nahrungsergänzungsmittel führten im Jahr 2025 mit einem Umsatzanteil von 54,66 % und expandieren weiterhin mit einer CAGR von 9,18 %.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Politische Reformen in China und Indien, steigendes verfügbares Einkommen und neue lokale Fertigungskapazitäten treiben eine regionale CAGR von 9,41 % voran.

Welcher Vertriebskanal wächst am schnellsten?

Online-Einzelhandelsplattformen expandieren mit einer CAGR von 8,79 % aufgrund von Bequemlichkeit, detaillierten Produktinformationen und der Beliebtheit von Abonnementmodellen.

Seite zuletzt aktualisiert am: