Kolumbien Energiemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

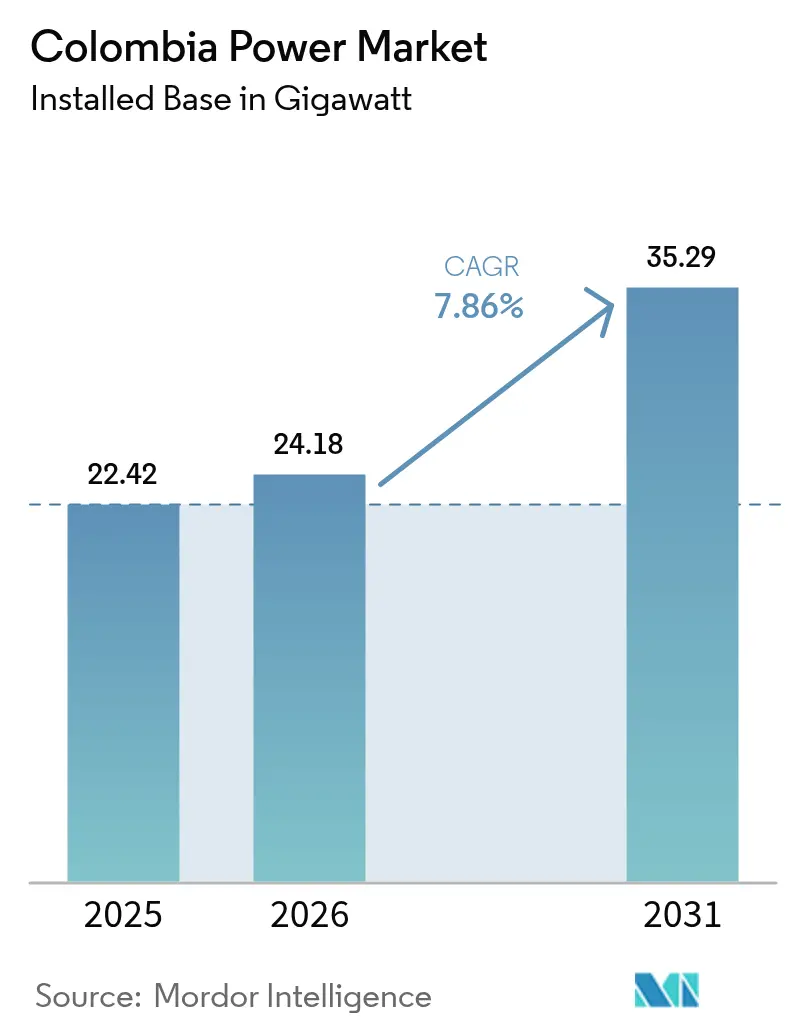

| Marktgröße im Basisjahr (2025) | 22.42 Gigawatt |

| Marktvolumen (2026) | 24.18 Gigawatt |

| Marktvolumen (2031) | 35.29 Gigawatt |

| Wachstumsrate (2026 - 2031) | 7.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kolumbien Energiemarkt Analyse von Mordor Intelligence

Die Kolumbien Energiemarkt Größe wurde im Jahr 2025 auf 22,42 Gigawatt geschätzt und soll von 24,18 Gigawatt im Jahr 2026 auf 35,29 Gigawatt bis 2031 wachsen, mit einer CAGR von 7,86 % während des Prognosezeitraums (2026–2031).

Starke politische Unterstützung, rasche industrielle Elektrifizierung und ausgeweitete Auktionen für erneuerbare Energien heben den Kapazitätszubau weit über den regionalen Durchschnitt. Die El-Niño-Dürre 2024 verdeutlichte die Risiken der Abhängigkeit von Wasserkraft und veranlasste den aggressiven Ausbau von Solar- und Windenergie, der nun die langfristige Klimaresilienz verankert. Großangelegte Pilotprojekte für grünen Wasserstoff, ein Übergangsplan im Wert von 40 Milliarden USD und die Netzmodernisierungsoffensive von ISA Intercolombia stärken das Wachstum zusätzlich, während eine verstärkte Digitalisierung die Nachfrage in Privathaushalten und im Gewerbe beschleunigt. Wettbewerbsfähige Auktionspreise, robuste ausländische Finanzierung und schnellere Genehmigungsverfahren für Eigenerzeuger sichern den Kapitalzufluss trotz regulatorischer Unsicherheit und festigen den Ausblick für den Kolumbien Energiemarkt.[1]International Trade Administration, "Kolumbien – Energieüberblick," trade.gov

Wichtigste Erkenntnisse des Berichts

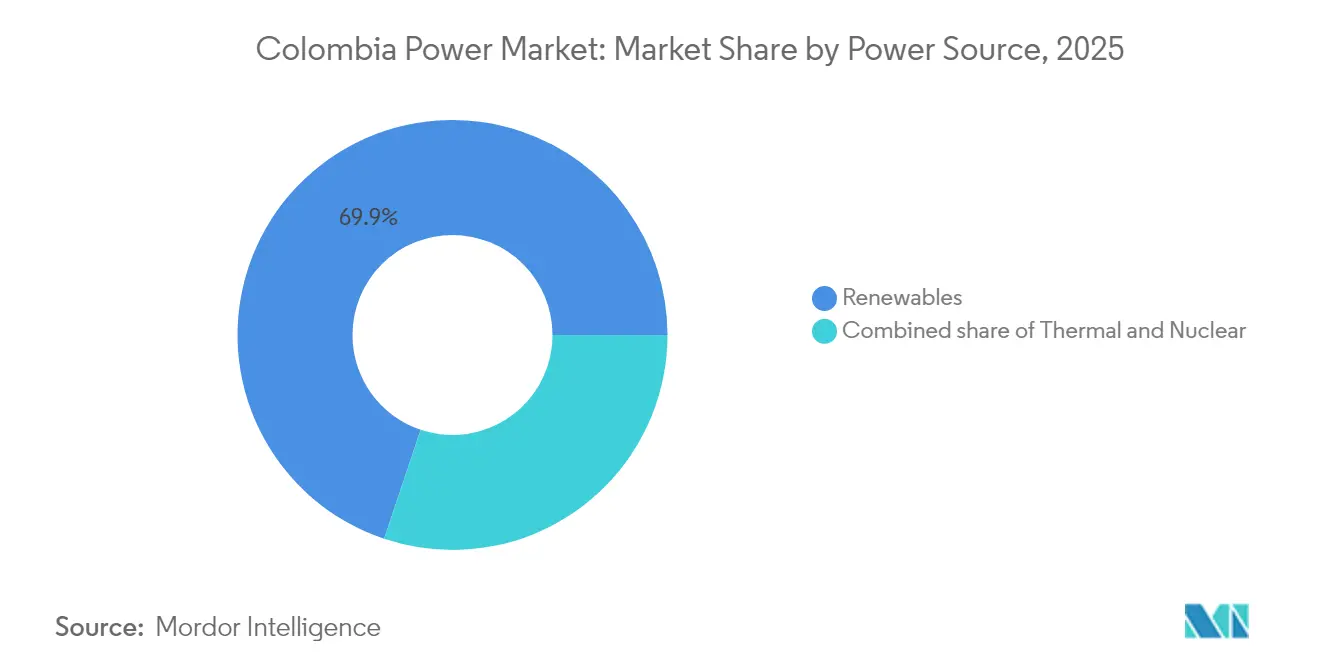

- Nach Energiequelle entfielen 69,85 % des Kolumbien Energiemarkt Anteils im Jahr 2025 auf erneuerbare Energien, die bis 2031 voraussichtlich mit einer CAGR von 10,22 % wachsen werden.

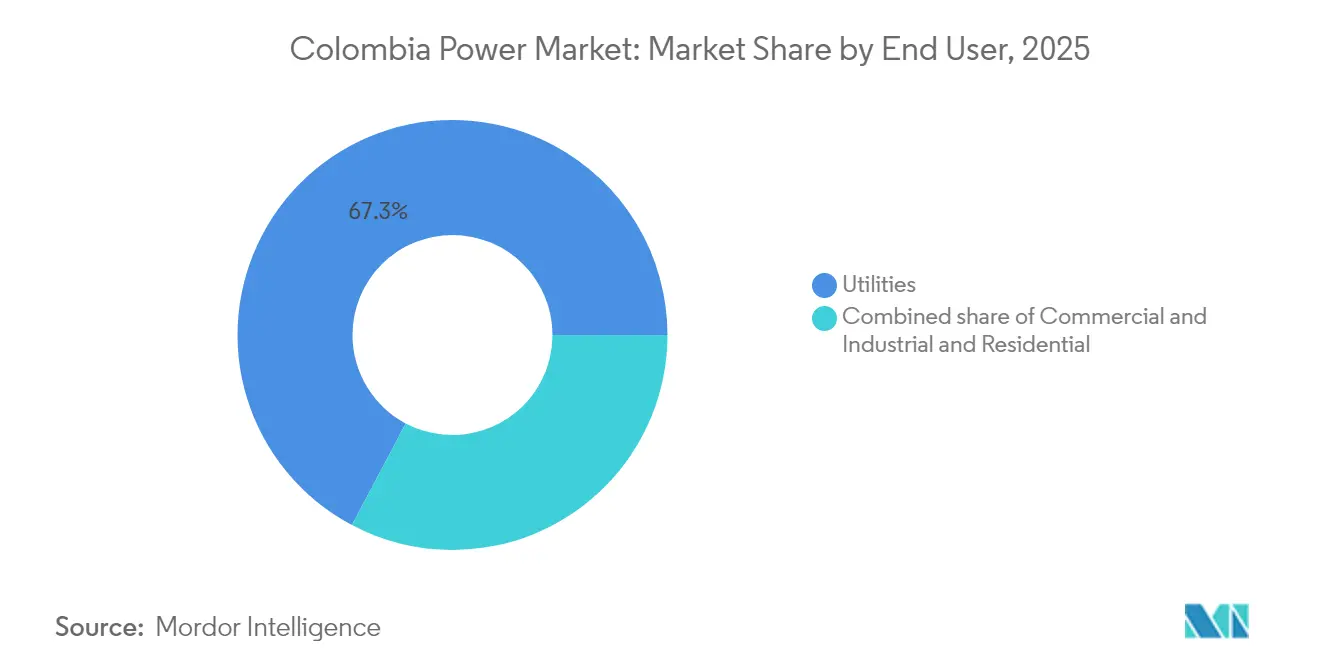

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 67,25 % an der Kolumbien Energiemarkt Größe, während die Nachfrage aus Gewerbe und Industrie mit einer CAGR von 10,29 % bis 2031 zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Kolumbien Energiemarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| Steigende Stromnachfrage durch industrielles und digitales Wachstum | 2.1% | National, mit Schwerpunkt auf der Karibikküste und den zentralen Regionen | Mittelfristig (2–4 Jahre) | |

| Reichhaltige Wasserressourcen und günstiges Potenzial für erneuerbare Energien | 1.8% | National, insbesondere Andenregionen und Karibikküste | Langfristig (≥ 4 Jahre) | |

| Staatliche Auktionen und Anreize für erneuerbare Energien (Gesetz 1715) | 2.5% | National, mit Schwerpunkt auf Atlántico, Cesar und Córdoba | Kurzfristig (≤ 2 Jahre) | |

| Netzmodernisierungsinvestitionen unter der Führung von ISA Intercolombia | 1.2% | Nationales Übertragungsnetz | Mittelfristig (2–4 Jahre) | |

| Entstehende Zentren für grünen Wasserstoff, die flexible Stromerzeugung fördern | 0.5% | Karibikküste, insbesondere La Guajira | Langfristig (≥ 4 Jahre) | |

| Andenübergreifende grenzüberschreitende Verbindungen zur Ermöglichung von Stromexporten | 0.2% | Grenzregionen mit Ecuador und Panama | Mittelfristig (2–4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Steigende Stromnachfrage durch industrielles und digitales Wachstum

Kolumbiens Plan für die digitale Wirtschaft zielt auf einen landesweiten 5G-Ausbau und eine Internetdurchdringung von 63 % bis 2026 ab, während der Bergbau und die Metallurgie auf elektrische Förderfahrzeuge und automatisierte Bohrgeräte umstellen und damit den Strombedarf von Rechenzentren senken. Die Energienachfrage stieg im Februar 2024 um 5,48 % im Jahresvergleich, angetrieben durch die regulierten Haushalts- und Kleinindustriesegmente, die eine höhere Qualität und stabilere Versorgung erfordern. Karibische Industrieparks absorbieren die größten Lasten, was das Wachstum von Hafenlogistik, Agroverarbeitung und Freihandelszonen widerspiegelt. Versorgungsunternehmen reagieren mit intelligenten Zählern und zeitvariablen Tarifen zur Lastspitzenglättung, während Eigenerzeugerreformen es Fabriken ermöglichen, überschüssige Solarenergie in den Kolumbien Energiemarkt einzuspeisen.

Staatliche Auktionen und Anreize für erneuerbare Energien (Gesetz 1715)

Die Zuverlässigkeitsauktion 2024 sicherte 4,4 GW Solarkapazität zu einem Rekordpreis von 18,2 USD/MWh und garantierte 20-jährige Einnahmen, wodurch die Cashflows für globale Entwickler risikoärmer gestaltet wurden. Gesetz 1715 bietet Einkommensteuerabzüge, Mehrwertsteuerbefreiungen und beschleunigte Abschreibungen, wodurch die Eigenkapital-Amortisationszeit für Anlagen im Versorgungsmaßstab auf unter fünf Jahre sinkt. Die Obergrenzen für Eigenerzeuger wurden von 1 MW auf 5 MW angehoben, was die Beteiligung auf Agrarunternehmen und Einzelhandelsketten ausweitet. Das Ministerium prognostiziert 2.550 MW neue erneuerbare Kapazität im Jahr 2025, die 3,7 Billionen COP zum BIP beitragen und die Expansion des Kolumbien Energiemarkts aufrechterhalten.

Reichhaltige Wasserressourcen und günstiges Potenzial für erneuerbare Energien

Wasserkraftwerke verankern weiterhin die Netzträgheit, doch der 20-GW-Windkorridor von La Guajira und das 7-GW-Offshore-Ziel erschließen saisonal komplementäre Ressourcen, die den Speicherbedarf begrenzen.[2]Weltbank-Energieteam, "Da Kolumbien bei erneuerbaren Energien führend ist, ist die Förderung seiner sauberen Wasserstoffindustrie der nächste Schritt," worldbank.org Regierungsdaten verzeichnen 139 Exajoule geothermische Wärme, entsprechend 1,17 GW gesicherter Kapazität, die 2025 zur Auktion bereitsteht. Die Sonneneinstrahlung übersteigt 4,5 kWh/m² in der gesamten Karibikregion und ermöglicht Kapazitätsfaktoren von 25 %. Die Ressourcentiefe erlaubt eine diversifizierte Standortwahl, die Abregelungen verringert, während Wasserkraftreservoire als virtuelle Batterien für abendliche Laststeigerungen dienen und den Kolumbien Energiemarkt gegen Wetterschocks schützen.

Netzmodernisierungsinvestitionen unter der Führung von ISA Intercolombia

ISA leitete 71 % der Investitionsausgaben von 3,9 Billionen COP im ersten Quartal 2023 in neue 230-kV- und 500-kV-Leitungen sowie Weitbereichs-Phasornetzwerke. Echtzeit-Steuergeräte an der 220-kV-Umspannstation Santa Marta leiten küstennahe Solarsurges um und reduzierten Engpässe in Versuchen um 18 %.[3]Sebastián Hincapié et al., "Echtzeitsimulationen…," arxiv.org Die ins Stocken geratene Kolumbien-Panama-Verbindungsleitung würde nach Klärung der Biodiversitätskompensationen eine bidirektionale Kapazität von 400 MW hinzufügen und Exportarbitragefenster öffnen. Diese Aufrüstungen verringern das Abregelungsrisiko und halten Projekte für erneuerbare Energien finanzierbar, was die Wachstumstrajektorie des Kolumbien Energiemarkts von über 8 % unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von der Hydrologie und Versorgungsvariabilität durch El Niño | -1.5% | National, insbesondere Anden-Wasserkraftregionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei Tarifanpassungen | -1.0% | National, mit akuten Auswirkungen auf die Karibikküste | Mittelfristig (2–4 Jahre) |

| Übertragungsengpässe, die die Projektdurchführung verzögern | -0.7% | Nationales Netz, kritische Korridore nach La Guajira | Mittelfristig (2–4 Jahre) |

| Gesellschaftlicher Widerstand und indigene Konsultationen, die Projekte für erneuerbare Energien verzögern | -0.5% | La Guajira und andere indigene Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von der Hydrologie und Versorgungsvariabilität durch El Niño

Die Reservoirzuflüsse brachen während El Niño 2024 ein, verdreifachten den Gasverbrauch und trieben die Großhandelspreise um 23 % auf 763,48 COP/kWh. Bogotá verhängte Wasserrationierungen und legte damit die Wasser-Energie-Verflechtung offen. Der Kolumbien Energiemarkt stützt sich weiterhin zu 50 % auf Wasserkraft für gesicherte Energie, sodass Dürreperioden die Wachstumsaussichten beeinträchtigen. Solar- und Windenergie liefern in Trockenzeiten höhere Erträge, doch ihre Hochlaufgeschwindigkeit hinkt hinter den kurzfristigen Defizitrisiken her, was thermische Reservekapazitäten kostspielig hält.

Gesellschaftlicher Widerstand und indigene Konsultationen, die Projekte für erneuerbare Energien verzögern

Wayuu-Proteste stoppten Enels Windpeshi-Standort an 60 % der Arbeitstage im Jahr 2023, trieben die Kosten auf 400 Millionen USD und erreichten nur 35 % des Fertigstellungsgrads. Celsia zog sich nach jahrelangen Pattsituationen aus zwei Windlizenzen zurück und verlegte Turbinen nach Peru. Reformentwürfe würden es ermöglichen, Lizenzen vor Abschluss vollständiger Konsultationen voranzutreiben, doch das lokale Misstrauen bleibt bestehen. Verzögerungen lenken unmittelbare Investitionen in Richtung Solar in weniger umstrittenen Bezirken und formen die geografische Pipeline des Kolumbien Energiemarkts um.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Dominanz erneuerbarer Energien beschleunigt sich

Erneuerbare Energien lieferten 2025 69,85 % des Kolumbien Energiemarkt Anteils auf einer Basis von 15,66 GW und sind auf Kurs für eine CAGR von 10,22 % bis 2031. Auktionen lenkten 4,4 GW Solar zu 18,2 USD/MWh und trieben die Versorgungspipelines in Atlántico, Cesar und Córdoba voran. Die Kolumbien Energiemarkt Größe für Solar könnte bis 2027 6 GW übersteigen, wenn die Lieferkettenlogistik stabil bleibt. Windkraftzubauten hinken aufgrund von Streitigkeiten in La Guajira hinterher, doch Offshore-Ausschreibungen haben neun globale Entwickler angezogen, die an 25-jährigen Konzessionen interessiert sind. Die erste Ausschreibung für Geothermie mit 1,17 GW im Jahr 2025 bietet Grundlastpotenzial, das die Wasserkraftschwankungen abpuffert.

Thermische Kraftwerksflotten lieferten während der Dürre 2024 unverzichtbare Spitzenlastenergie, doch steigende CO₂-Bepreisung und Kraftstoffvolatilität verkürzen die Einsatzfenster. Gasentdeckungen wie Kronos-1 könnten die Versorgung nach 2031 absichern; Investoren bevorzugen jedoch bereits hybride Solar-Speicher-Stacks für Kapazitätsgutschriften. Kleine Biomasse- und Abfallverwertungsanlagen füllen ländliche Nischen, während Gezeitenpilotprojekte Fördermittel entlang der Pazifikküste erhalten. Zusammen festigen diese Verschiebungen ein hochgradig erneuerbares System, ohne die Zuverlässigkeit zu beeinträchtigen, und stärken die langfristige Attraktivität des Kolumbien Energiemarkts.

Nach Endverbraucher: Wachstum in Gewerbe und Industrie treibt die Nachfrage

Versorgungsunternehmen leiteten 2025 67,25 % des gelieferten Stroms, doch Gewerbe- und Industriekunden steigern die Nachfrage mit einer CAGR von 10,29 %, was hohe Investitionen in Verarbeitung, Logistik und Cloud-Computing-Zentren widerspiegelt. Die Kolumbien Energiemarkt Größe für Rechenzentren stieg 2024 um 19 %, da die Akzeptanz von Finanztechnologie die Anzahl der Serverracks in Bogotá und Barranquilla verdreifachte. Bergbaucluster elektrifizieren Förderfahrzeuge und Brecher, reduzieren Dieselimporte und stabilisieren Lastkurven. Eigenerzeugerreformen auf 5 MW erschließen Dach- und Freiflächenanlagen auf Fabrikdächern, senken Netzimportrechnungen und speisen Überschüsse in lokale Leitungen ein.

Haushaltslastmengen steigen stetig mit der Urbanisierung und der Einführung von Kühlsystemen. Das 10-Milliarden-USD-Programm „Colombia Solar” plant die Ausstattung von 500.000 einkommensschwachen Haushalten mit Photovoltaik, was Abendlastspitzen umgestaltet und Subventionslasten verringert. Nachfragesteuerungspilotprojekte decken nun 14 Industriegebiete und 20.000 intelligente Haushaltsgeräte ab, mit dem Ziel von 500 GWh flexibler Last und einer Vorlage für 2.500 GWh bis 2030. Diese Dynamiken verbreitern den Kundenmix und festigen den Wachstumsschwerpunkt für den Kolumbien Energiemarkt.

Geografische Analyse

Die Karibikküste beherbergt über die Hälfte der 2024 begonnenen Bauprojekte für erneuerbare Energien, dank erstklassiger Einstrahlung, beständiger Passatwinde und der Nähe zu 230-kV-Umspannstationen. Der Solarcluster in Atlántico fügte in einem Jahr 700 MW hinzu, während die Windkorridore von La Guajira auf Konsultationsreformen warten. Die Hafeninfrastruktur unterstützt Turbinenimporte und positioniert die Küste als künftigen Exportknotenpunkt für grünen Wasserstoff. Soziale Konflikte schaffen jedoch Ausführungsunsicherheit, die kurzfristige Kapazitäten in Richtung Solar- und Batteriehybride in Cesar und Córdoba lenkt und den Kolumbien Energiemarkt gegen Terminverzögerungen absichert.

Das Andeninnere bleibt das Herzland der Wasserkraft, mit Reservoiren in Cundinamarca und Antioquia, die tägliche Schwankungen ausgleichen. Klimaschwankungen reduzierten die Zuflüsse während der Dürre 2024 um 38 % und unterstrichen den Bedarf an diversifizierter gesicherter Stromerzeugung. Dach-Photovoltaik in Bogotá verdoppelte sich 2024 unter vereinfachten Netto-Abrechnungsregeln und entlastete den Mittagslastspitzenstress. Zentrale Departements erwarten 73 % der neuen Solarinstallationen im Jahr 2025 dank Landverfügbarkeit und kürzerer Netzanschlusswartezeiten, was ihren Anteil an der Kolumbien Energiemarkt Größe festigt.

Pazifische und amazonische Zonen verzeichnen begrenzte Großanlagen, gewinnen jedoch Mikronetze, die die Dieselabhängigkeit in nicht verbundenen Gebieten reduzieren. Ein Vorschlag für ein LNG-Terminal in Buenaventura könnte den lokalen Spitzenlastbedarf stabilisieren, während geothermische Kartierungen rund um Cauca die Bühne für Pilotbohrungen bereiten. Grenzüberschreitende Verbindungen mit Ecuador exportieren Überschüsse in Regenzeiten, wurden jedoch 2024 für drei Wochen ausgesetzt, als die inländischen Reserven sanken, was die heikle regionale Interdependenz unterstreicht. Offshore-Windtranchen entlang des karibischen Schelfs sollen nach 2035 bis zu 50 GW erreichen und Kolumbiens Ambitionen als Energieexporteur sichern sowie den Fußabdruck des Kolumbien Energiemarkts weiter ausbauen.

Regulatorisches Umfeld

Der kolumbianische Stromsektor wird durch ein Modell mit getrennten Institutionen geregelt, angeführt vom Ministerium für Bergbau und Energie (MME) für die Politik, der Kommission für die Regulierung von Energie und Gas (CREG) für Marktregeln und Tarife sowie der Einheit für Bergbau- und Energieplanung (UPME) für Planungs- und Anschlussprozesse innerhalb des Nationalen Verbundnetzes (SIN). Zu den zentralen, den Übergang ermöglichenden Rechtsvorschriften zählen das Gesetz 2099 von 2021 und der Rahmen zur Marktmodernisierung im Rahmen des Dekrets 1091 von 2025, die eine Verschiebung hin zu strukturierten Beschaffungsverfahren mit längerer Laufzeit neben den konventionellen Zuverlässigkeitsmechanismen unterstützen.

Im Jahr 2026 wurde der Rahmen für langfristige Vertragsvereinbarungen durch die MME-Entschließung 40178 (März 2026) und die Entschließung 40208 (April 2026) formalisiert. Diese legen allgemeine Regeln und technische Parameter für Mechanismen der langfristigen Stromvertragsvereinbarung fest, die ausdrücklich Erzeugung, Speicherung und zugehörige Infrastruktur umfassen. Die CREG-Entschließung 101-109 (April 2026) definierte die mit dem Mechanismus verbundenen regulatorischen Zuständigkeiten, einschließlich der Kostenweitergabe an regulierte Nutzer und der an kommerzielle Betriebsaufnahmetermine gebundenen Garantien, während die UPME-Rundschreiben 020 (April 2026) die Governance des Netzanschlusses verschärfte, indem aktualisierte elektrische Modelle im für Anschlussstudien genutzten Einheitsfenster (Unified Window) verlangt wurden.

Wettbewerbslandschaft

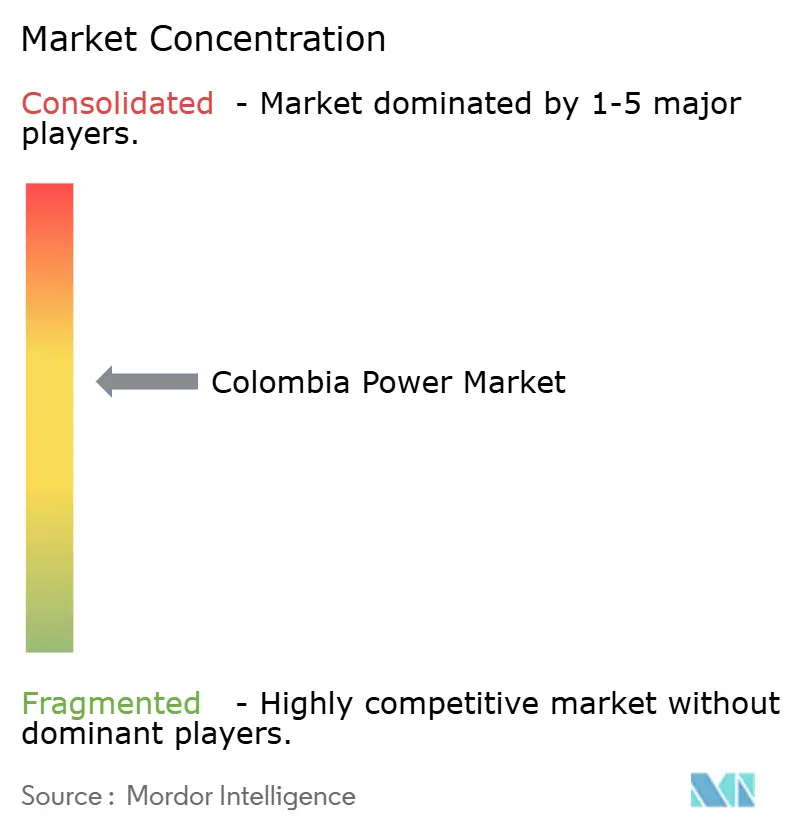

Drei etablierte Akteure – ISAGEN, EPM und Ecopetrol – kontrollierten 2024 rund 60 % der installierten Kapazität und verleihen dem Kolumbien Energiemarkt ein moderates Konzentrationsprofil. ISAGEN deckte 15,6 % der nationalen Nachfrage aus 3.140 MW überwiegend erneuerbarer Anlagen und erprobt eine 50-MW-Batterie am Wasserkraftwerk San Carlos für den Verkauf von Systemdienstleistungen. Ecopetrol investierte 1 Milliarde USD in den Kauf der 1,3-GW-Pipeline von Statkraft und erwarb 49 % des 1.087-MW-Windclusters Jemeiwaa Ka'I, um sich jenseits von Kohlenwasserstoffen zu diversifizieren. EPM konzentriert sich auf den Abschluss des 2,4-GW-Projekts Ituango und den Ausbau von 120 MW Solar auf Unternehmensdächern.

Internationale Neueinsteiger wie Enel Green Power sichern sich kostengünstige Finanzierung über eine synthetische Fazilität von 300 Millionen USD mit der EIB und SACE, was Gebote unter 180 COP/kWh ermöglicht, die die Auktionsböden neu setzen. Celsia schwenkt von umstrittenen Windanlagen auf dezentrale Solar um und installiert innerhalb von sechs Monaten 25 MW Solarmodule auf Supermarktdächern. Technologie-Start-ups bündeln IoT-Zähler und Solar-Leasing für kleine und mittlere Unternehmen und nagen an den Margen der Versorgungsunternehmen. Geothermie und Offshore-Wind bleiben offene Felder, in denen frühe Akteure knappe Genehmigungen sichern können. Der Wettbewerb verschärft sich insgesamt, doch tiefes Kapital und integrierte Netze verschaffen den etablierten Akteuren nach wie vor erhebliche Vorteile und formen einen Kolumbien Energiemarkt, der traditionelle Stärke und Agilität in der neuen Energie ausbalanciert.

Führende Unternehmen der Kolumbien Energiebranche

Empresas Públicas de Medellín (EPM)

ISAGEN SA

Enel Colombia

Celsia SA ESP

AES Colombia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Regeln für langfristige Vertragsvereinbarungen von 2026 (MME-Entschließungen 40178 und 40208 sowie CREG-Entschließung 101-109) schaffen einen klareren Beschaffungsweg, der ausdrücklich Speicherung neben Erzeugung einschließt. Dies erweitert den Spielraum für hybride Angebote aus Solarenergie plus Speicherung sowie andere flexible Kapazitätsangebote, die die Anfälligkeit gegenüber der Volatilität des Spotmarkts während hydrologischer Stresssituationen verringern können. Diese Ausrichtung steht im Einklang mit der beobachtbaren Marktdynamik in Kolumbien, wo bei der Zuverlässigkeitsauktion 2024 4,4 GW Solarkapazität zu 18,2 USD/MWh vergeben wurden und die Pipeline für Großanlagen in den karibischen Departements beschleunigt wurde.

Initiativen zur Systemangemessenheit und Brennstoffsicherheit beeinflussen ebenfalls kurzfristige Investitionsthemen. Im Mai 2026 führte XM eine Auktion für Feste Energieverpflichtungen (OEF) durch, bei der 4.069,7 MW neuer Kapazität für den Zeitraum 2029-2030 vergeben wurden, wodurch bankfähige Erlösstrukturen mit langer Laufzeit für Neubauten gestärkt wurden. Daneben unterstützt die LNG-Regasifizierungsaktivität im Jahr 2026, einschließlich der technischen Machbarkeitsfreigabe für das 150-Millionen-USD-Projekt Ballenas LNG und der Regasifizierungsanlage Buenaventura mit angestrebter Inbetriebnahme im November 2026, die Möglichkeit gasgestützter Flexibilität während der Trockenzeiten. Die Netzintegration bleibt ein praktisches Hemmnis und zugleich eine umsetzbare Chance, was sich im Vorstoß der UPME vom April 2026 zur Aktualisierung der Netzmodellierung im Einheitsfenster sowie in der Umweltgenehmigung vom Juli 2026 für eine Übertragungsleitung zur Anbindung des Wasserkraftwerks San Bartolome an das SIN widerspiegelt und auf einen fortdauernden Bedarf an Genehmigungen und Ausbau von Übertragungs- und Verbindungsdiensten hinweist.

Aktuelle Branchenentwicklungen

- Mai 2026: Enel Colombia meldete den Ausbau der installierten Solarkapazität im Land auf über 1 GW, nach den letzten Energetisierungsphasen im Zusammenhang mit dem Photovoltaikprojekt Atlantico. Dieser Meilenstein spiegelt das Tempo der Bündelung großmaßstäblicher Solarprojekte in der karibischen Region wider und setzt eine höhere Messlatte für Wettbewerber in auktionsgestützten und Corporate-PPA-Pipelines.

- Dezember 2025: Brookfield Renewable schloss den Erwerb einer zusätzlichen Beteiligung von 15% an ISAGEN S.A. für rund 1 Milliarde USD ab. Die Transaktion erhöht das internationale Kapitalengagement in Kolumbiens wasserkraftgeprägter Plattform und unterstützt zugleich die Bilanzkapazität für Repowering, Netzdienstleistungen und ergänzende Zubauten erneuerbarer Energien.

- Oktober 2024: Die Europäische Investitionsbank gewährte Enel Colombia ein Finanzierungspaket über 300 Millionen USD für den Solarausbau Guayepo. Der Zugang zu kostengünstigerer, langfristiger Finanzierung unterstützt ambitionierte Bauzeitpläne und wettbewerbsfähige Preisgestaltung in Kolumbiens Verfahren für langfristige Vertragsvereinbarungen und zuverlässigkeitsorientierte Beschaffung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der kolumbianische Strommarkt auf Landesebene definiert als das Stromversorgungssystem, gemessen an der installierten Erzeugungskapazität und dem im Zeitverlauf erforderlichen Ausbau zur Deckung der Nachfrage.

Ausschlüsse aus dem Umfang: Wir schließen firmeneigene, netzunabhängige Erzeugung (Behind-the-Meter), die nicht an das nationale Netz angeschlossen ist, sowie temporäre Miet-Stromerzeugungseinheiten für kurzfristige Notversorgung aus.

Übersicht der Segmentierung

- Nach Energiequelle

- Thermisch (Kohle, Erdgas, Öl und Diesel)

- Nuklear

- Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeiten)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

- Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse)

- Hochspannungsübertragung (über 230 kV)

- Teilübertragung (69 bis 161 kV)

- Mittelspannungsverteilung (13,2 bis 34,5 kV)

- Niederspannungsverteilung (< 1 kV)

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die faktischen Grenzen des kolumbianischen Stromsystems abzustecken und anschließend eine belastbare Historie für Kapazitätszubauten und Nachfragerichtung aufzubauen. Öffentliche Quellen wie das Ministerium für Bergbau und Energie, Planungsdokumente der UPME, Marktveröffentlichungen von XM sowie wirtschaftliche und industrielle Indikatoren von DANE wurden geprüft, um nachvollziehbare Annahmen zu untermauern. Zudem wurden Datensätze der Internationalen Energieagentur, Reihen zum Energiezugang der Weltbank und Makroindikatoren herangezogen, um berichtete Kapazitäts- und Erzeugungstrends abzugleichen, soweit verfügbar.

Um diese Signale in ein anwendbares Modell zu übersetzen, ergänzten wir Kontext aus Unternehmensberichten, Investorenpräsentationen, Aktualisierungen zu Versorgerprojekten sowie seriöser Presseberichterstattung zu Auktionen, Netzengpässen und großen Zubauten. Für einige unternehmensbezogene Finanzprüfungen und die Projektverfolgung nutzten wir ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichtenanalysen, und wir verwendeten in begrenztem Umfang auch eine Patentdatenbank, um Aktivitäten im Bereich Netz- und Erzeugungstechnologien zu validieren. Die hier genannten spezifischen Sekundärquellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden mit einer Mischung aus Erzeugungsanlagenbetreibern, EPC- und Dienstleistungsunternehmen, netzseitigen Interessengruppen und Großabnehmern durchgeführt, um zu bestätigen, was im kolumbianischen Stromsektor tatsächlich gebaut und angeschlossen wird. Diese Gespräche wurden genutzt, um Inbetriebnahmetermine, typische Auslastungsbereiche je Technologie sowie praktische Hemmnisse wie Genehmigungsverfahren, Warteschlangen für Netzanschlüsse und die Bereitschaft für Netzaufrüstungen in wichtigen Nachfragezentren zu validieren.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 16% | |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 32% | |

| Kleinere Akteure: 19% | Manager: 52% |

Marktgrößenbestimmung & Prognose

Das Größenbestimmungsmodell beginnt mit einer Top-down-Rekonstruktion der landesweiten Kapazitätsbasis anhand veröffentlichter Systemstatistiken und Planungs-Pipelines, die anschließend an realistische Inbetriebnahme- und Stilllegungszeitpunkte angepasst werden. Anschließend werden die Gesamtwerte mit selektiven Bottom-up-Näherungen abgeglichen, etwa stichprobenartigen Aufrollungen der Kapazität auf Projektebene, implizierter Kapazität aus Erzeugungs- und Kapazitätsfaktorbereichen sowie Plausibilitätsprüfungen gegen öffentliche, von Marktteilnehmern geteilte Expansionspläne.

Einige praktische Eingangsgrößen leiten den Aufbau, darunter installierte Kapazität nach Technologie, jährliche Zubauten und Stilllegungen, Auktionsvergaben und kontrahierte Kapazität, Reservemarge und Zuverlässigkeitsbedarf sowie die Bereitschaft zum Netzanschluss, die die Inbetriebnahme verzögern kann. Wenn eine Eingangsreihe lückenhaft ist, werden Lücken durch konservative Interpolation, verankert an bekannten Projektmeilensteinen, gefüllt und der Trend anschließend erneut gegen systemweite Gesamtwerte geprüft.

Für die Prognose wird eine Szenarioanalyse verwendet, damit der Ausblick widerspiegelt, wie sich das Tempo der Genehmigungsverfahren, der Zeitpunkt der Netzanbindung, hydrologische Schwankungen und die Brennstoffverfügbarkeit von Jahr zu Jahr auf die Zubauten auswirken können. Der endgültige Pfad wird ausgewählt, nachdem geprüft wurde, dass die Annahmen mit dem übereinstimmen, was die Befragten als umsetzbar beschreiben, und dass das implizierte Wachstum nicht die physischen Beschränkungen des Netzes überschreitet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Systemsignale geprüft, etwa veröffentlichte Gesamtwerte der installierten Kapazität, berichtete Erzeugungstrends und sichtbare Ereignisse der Projektinbetriebnahme. Falls eine Schätzung einen ungewöhnlichen Sprung ergibt, der nicht durch Auktionen, Stilllegungen oder Netzengpässe erklärt werden kann, werden die Treiber überarbeitet und die Annahmenkette erneut überprüft.

Vor der Freigabe durchläuft das Modell mehrere Schritte der Analystenprüfung, und bei Unsicherheit über wichtige Eingangsgrößen wie Inbetriebnahmetermine oder politische Änderungen wird eine Nachfassaktion ausgelöst. Berichte werden jährlich aktualisiert, und bei bedeutenden Ereignissen wie großen Auktionen, Regeländerungen oder umfangreichen Projektverzögerungen werden Zwischenaktualisierungen hinzugefügt. Vor der Auslieferung führen wir eine erneute Durchsicht der jüngsten öffentlichen Veröffentlichungen durch, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Größe des kolumbianischen Strommarktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für den kolumbianischen Stromsektor können weit voneinander abweichen, vor allem weil einige Quellen den Markt in Umsatzgrößen und andere in Kapazitätsgrößen bemessen, wobei die Umrechnung zwischen beiden nicht unmittelbar ist. Unterschiede ergeben sich zudem daraus, was als Teil des Marktes gezählt wird, etwa ob netzunabhängige Projekte oder Netzaufrüstungen einbezogen werden, und welches Jahr und welche Währungszeitpunkte verwendet werden.

Gesamtwerte der installierten Kapazität, beobachtete Inbetriebnahme-Meilensteine und Prüfungen der Planungs-Pipeline sind die Belege, die die Schätzung von Mordor Intelligence an eine kapazitätsbasierte Marktdefinition binden, statt Stromverkaufserlöse einzumischen. Wenn andere Veröffentlichungen einen USD-Wert angeben, hängt das Ergebnis häufig von angenommenen Tarifen, Großhandelspreisen und Nachfragewachstumsszenarien ab, die die Zahl verändern können, ohne dass sich die physische Kapazität tatsächlich ändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 22,42 Milliarden USD (2025) | |

| Regionale Beratungsgesellschaft A | 13,00 Milliarden USD (2024) | In Umsatzgrößen ausgewiesen und an ein bestimmtes Basisjahr gebunden, wodurch die Zahl empfindlich auf Tarifniveaus, Großhandelspreisannahmen und Währungszeitpunkte reagiert, anstatt auf Veränderungen der installierten Kapazität. |

| Fachzeitschrift B | 18,70 Milliarden USD (2026) | Verwendet eine wertbasierte Definition mit einem längeren Zeithorizont und scheint breitere Themen zu Netz und Technologie einzubeziehen, was die Marktgrenzen über die installierte Erzeugungskapazität hinaus verschieben kann. |

Die Tabelle zeigt, dass die Spanne hauptsächlich durch die Wahl der Einheit und die Grenzen des Anwendungsbereichs bedingt ist, nicht nur durch unterschiedliche Rechenmethoden. Indem die Schritte an Kapazitätszubauten, Stilllegungen und sichtbaren Inbetriebnahmenachweisen verankert bleiben, bleibt unser Ansatz nachvollziehbar an Signale gebunden, die jährlich erneut geprüft und bei Änderungen der Pipeline oder der politischen Realität aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Welche Kapazität wird Kolumbien bis 2031 erreichen?

Prognosen gehen von einer gesamten installierten Kapazität von 35,29 GW aus, gegenüber 24,18 GW im Jahr 2026.

Welches Segment wächst in den nächsten fünf Jahren am schnellsten?

Die Nachfrage aus Gewerbe und Industrie führt mit einer prognostizierten CAGR von 10,29 % bis 2031.

Wie groß ist der Anteil erneuerbarer Energien heute?

Erneuerbare Energien decken bereits 69,85 % der Stromerzeugung und gehören damit zu den weltweit höchsten Durchdringungsraten.

Welche politischen Instrumente treiben neue Kapazitäten an?

Zuverlässigkeitsauktionen im Rahmen des Gesetzes 1715 vergeben 20-Jahres-Verträge, während Steuervergünstigungen und Mehrwertsteuerbefreiungen die Amortisationszeiten von Projekten verkürzen.

Wo befinden sich die meisten Solarprojekte?

Die Departements Atlántico, Cesar und Córdoba beherbergen den Großteil der neuen Solarparks aufgrund hoher Einstrahlung und Netzzugang.

Wie konzentriert ist der Marktbesitz?

Die drei größten Akteure halten etwa 60 % der Kapazität, was auf eine moderate Konzentration und Raum für neue Marktteilnehmer hinweist.

Seite zuletzt aktualisiert am: