Argentinien Energiemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

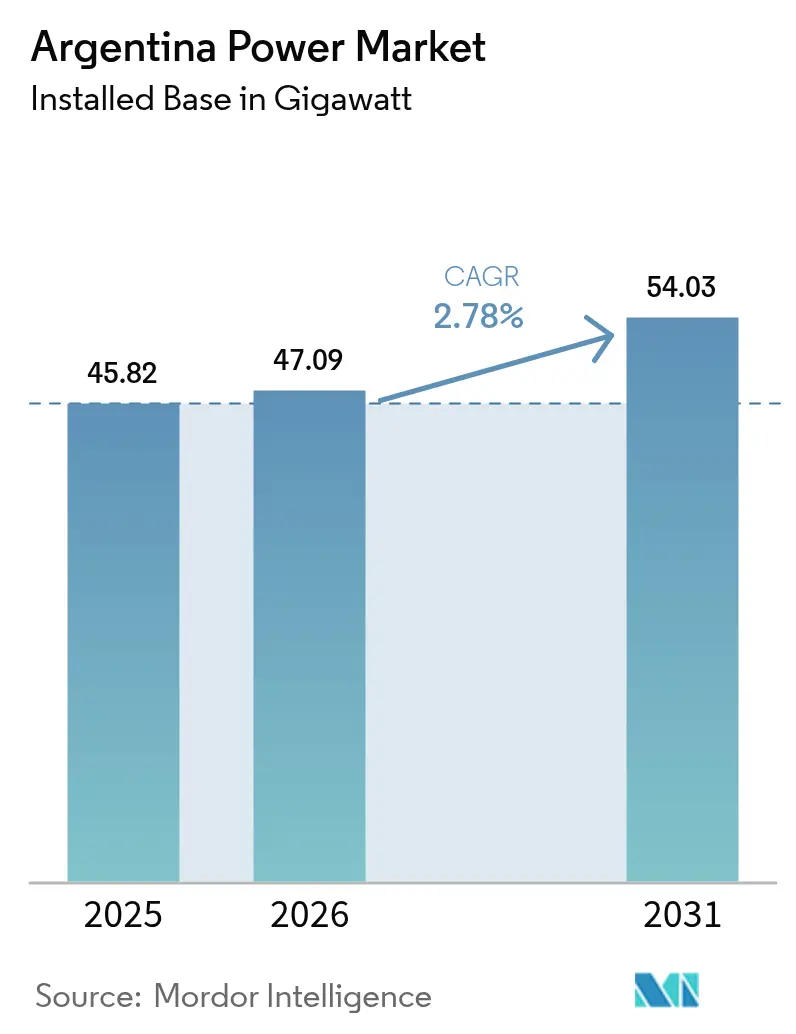

| Marktgröße im Basisjahr (2025) | 45.82 Gigawatt |

| Marktvolumen (2026) | 47.09 Gigawatt |

| Marktvolumen (2031) | 54.03 Gigawatt |

| Wachstumsrate (2026 - 2031) | 2.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Argentinien Energiemarkt Analyse von Mordor Intelligence

Die Größe des Argentinien Energiemarkts im Jahr 2026 wird auf 47,09 Gigawatt geschätzt, wächst von einem Wert von 45,82 Gigawatt im Jahr 2025, mit Prognosen für 2031, die 54,03 Gigawatt zeigen, was einem Wachstum von 2,78 % CAGR über 2026-2031 entspricht.

Die Expansion des Argentinien Energiemarkts entfaltet sich, da die Tarifeinreformen von Präsident Javier Milei die Strompreisgestaltung von stark subventionierten Modellen wegbewegen, während reichhaltige Erdgasvorräte aus dem Vaca-Muerta-Becken, ein Mandat für 20 % saubere Energie bis 2025 und USD 12 Milliarden an multilateraler Unterstützung zur Netzmodernisierung zusammenkommen, um die Investitionsströme neu zu gestalten. Ein anhaltender Zufluss ausländischen Kapitals, strengere Vorschriften für lokale Inhalte im Rahmen der dritten Renovar-Ausschreibung und eine wachsende Unternehmensnachfrage aus dem Bergbau und der Agroindustrie beschleunigen den Ausbau erneuerbarer Energien, obwohl gasbefeuerte Kraftwerke nach wie vor das Fundament der Grundlastversorgung bilden. Eine steigende Industrietätigkeit in Buenos Aires und im Lithium-Dreieck erhöht die Gesamtnachfrage, doch Risiken durch Dürren in der Wasserkraft, Währungsvolatilität und Engpässe im Übertragungsnetz dämpfen weiterhin die Aussichten. Private Entwickler koppeln daher erneuerbare Energien mit Speicherlösungen und dezentraler Stromerzeugung, um Abregelungsrisiken und Netzbelastungen zu managen, während Investoren Akquisitionsmöglichkeiten in einem Sektor verfolgen, der sich in Richtung einer schrittweisen Konsolidierung bewegt.

Wichtigste Erkenntnisse des Berichts

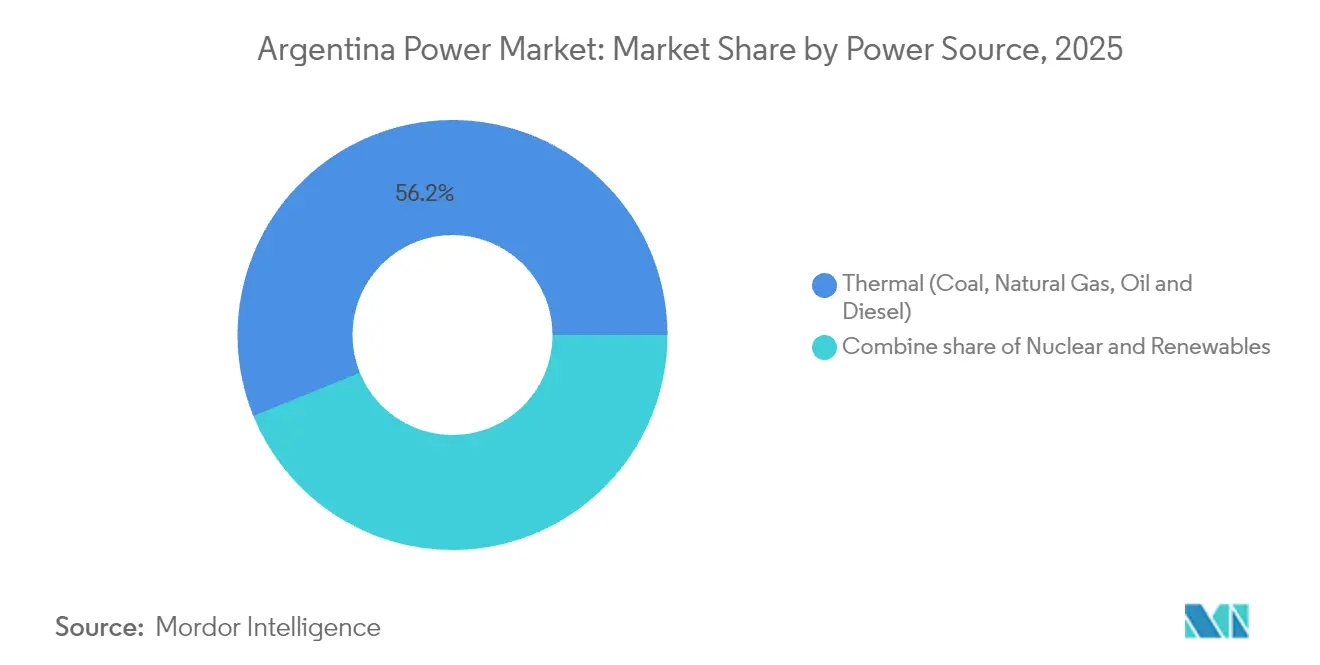

- Nach Energiequelle hielt die Thermik 56,15 % des argentinischen Energiemarktanteils im Jahr 2025; für die Nuklearenergie wird eine CAGR von 10,4 % bis 2031 prognostiziert.

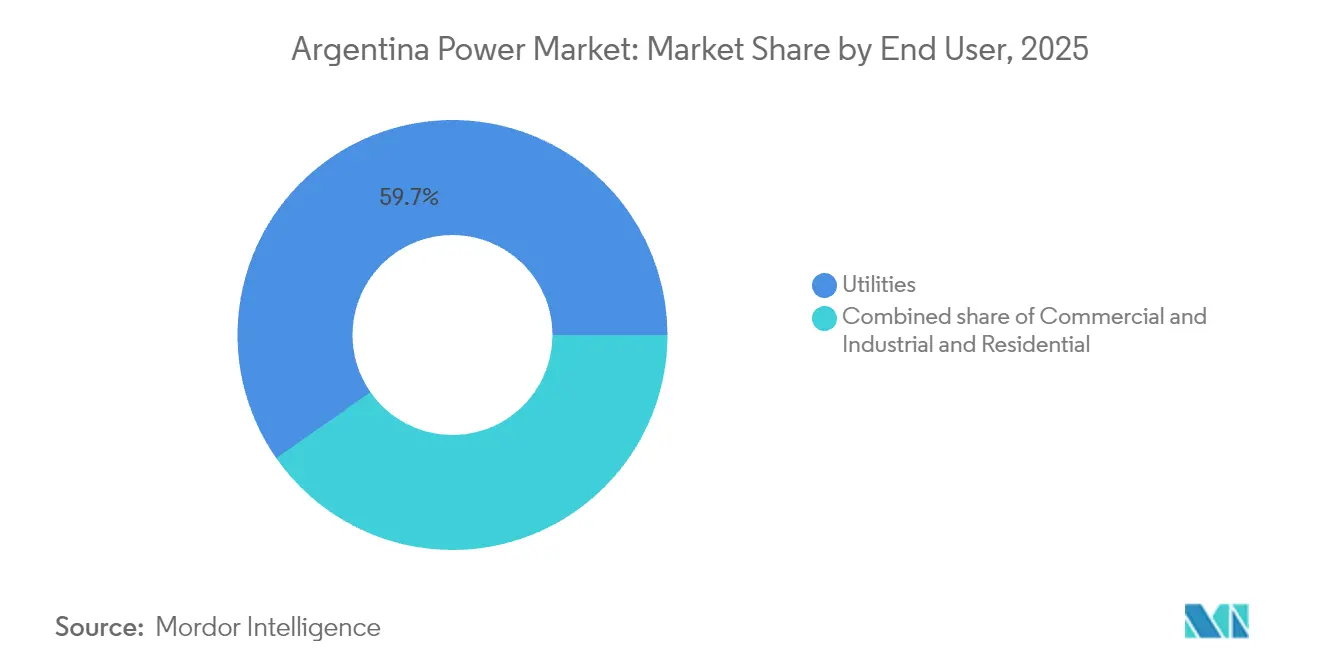

- Nach Endverbrauchertyp entfiel das Segment der Versorgungsunternehmen auf 59,70 % der argentinischen Energiemarktgröße im Jahr 2025, während das Segment Gewerbe und Industrie voraussichtlich mit einer CAGR von 5,3 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Argentinien Energiemarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Renovar-Ausschreibungen beschleunigen erneuerbare Energien | 0.80% | National, konzentriert in Patagonien, Jujuy, Salta | Mittelfristig (2-4 Jahre) |

| Kostengünstiges Gas aus dem Vaca-Muerta-Becken verbessert die Auslastungsgrade der Kraftwerke | 0.60% | National, am stärksten in Buenos Aires und Neuquén | Kurzfristig (≤ 2 Jahre) |

| Durch multilaterale Mittel finanzierte Netzmodernisierungsprojekte | 0.40% | Vorrangige Korridore: Patagonien-Buenos Aires, Cuyo-Litoral | Langfristig (≥ 4 Jahre) |

| Industrieller Aufschwung erhöht den Strombedarf | 0.50% | Großraum Buenos Aires, Córdoba, Santa Fe | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von hinter dem Zähler installierter Solarenergie in agroindustriellen Betrieben | 0.30% | Pampa-Region, Mendoza, Tucumán | Mittelfristig (2-4 Jahre) |

| Unternehmens-Stromabnahmeverträge des Bergbausektors im Lithium-Dreieck | 0.40% | Jujuy, Salta, Catamarca | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche "Renovar"-Ausschreibungen beschleunigen erneuerbare Energien

Die dritte Renovar-Runde zielt auf 400 MW ab und setzt die Verlagerung hin zu wettbewerbsfähigen Ausschreibungen fort, die Solartarife unter USD 50/MWh erzielt haben.(1)Renewables Now, "Argentinien startet Renovar 3.0-Auktion", renewablesnow.comJüngste Ergänzungen von 373 MW im Jahr 2024 und prognostizierte 700 MW im Jahr 2025 unterstreichen den stetigen Fortschritt. Erweiterte Vorschriften für lokale Inhalte, Netzintegrierungsprotokolle und das RIGI-Anreizregime haben bereits USD 11,8 Milliarden an privaten Angeboten freigesetzt. Genneia's 90-MW-Solaranlage und eine USD 240 Millionen Windindvestition verdeutlichen das wachsende Ausmaß inländischer Verpflichtungen, obwohl der Erfolg von Übertragungsausbauten abhängt, die durch das USD 12 Milliarden Unterstützungspaket der Weltbank gestützt werden.

Kostengünstiges Gas aus dem Vaca-Muerta-Becken verbessert die Auslastungsgrade der Kraftwerke

Eine Rekordproduktion von 400.000 bpd im dritten Quartal 2024 und ein Ziel von 1 Million bpd für 2030 positionieren Vaca Muerta als Eckpfeiler der Wirtschaft des argentinischen Energiemarkts neu. Die USD 2,5 Milliarden teure Vaca-Muerta-Sur-Pipeline leitet Gas zu Verbrauchszentren, reduziert kostspielige LNG-Importe und verbessert die Kapazitätsfaktoren der Wärmekraftwerke. Die Partnerschaft von YPF mit Eni bei schwimmendem LNG gewährleistet flexible Mengen, die bei Spitzennachfrage auf inländische Erzeuger umgeleitet werden können.(2)Offshore Magazine, "YPF und Eni bringen Argentinien LNG voran", offshore-mag.com Die Erdgasproduktion lag im September 2024 im Durchschnitt bei 5 Mrd. Kubikfuß pro Tag, wobei Vaca Muerta mehr als 70 % beitrug.

Durch multilaterale Mittel finanzierte Netzmodernisierungsprojekte

Ein USD 12 Milliarden Paket der Weltbank und das USD 5,5 Milliarden Fenster der IFC für den Privatsektor zielen auf die Modernisierung von Übertragungsnetzen, Speicherlösungen und intelligenten Netzen ab. Central Puerto's USD 600 Millionen Leitung zu Bergbaustandorten im Nordwesten zeigt, wie konzessionäre Finanzierung mit erneuerbarem Wachstum und Industrienachfrage in Einklang steht. Der Übertragungsplan 2024-2050 priorisiert Hochspannungsverbindungen und die Integration von Speicherlösungen und adressiert direkt die Abregelungsherausforderungen, die Windprojekte in Patagonien eingeschränkt haben.

Industrieller Aufschwung erhöht den Strombedarf

Die Industrieproduktion erholte sich 2024, da der Zugang zu Fremdwährungen verbessert wurde, was den Strombedarf in Buenos Aires, Córdoba und Santa Fe steigen ließ. Lithiumproduzenten wie Ganfengs Mariana-Projekt in Salta installierten eine eigene 28-MW-Anlage zur Versorgung einer jährlichen Lithiumkarbonatproduktion von 20.000 Tonnen. Petrochemische Unternehmen und Stahlhersteller profitieren von günstigeren Erdgasausgangsstoffen, während Unternehmens-Stromabnahmeverträge langfristige erneuerbare Abnahmen sichern. Die Tarifnormalisierung führte jedoch dazu, dass die Tarife in Buenos Aires 2024 um 268 % stiegen, was zu Effizienzverbesserungen und eigener Stromerzeugung vor Ort führte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Makroökonomische Volatilität und Währungsrisiko | -0.50% | Importabhängige Projekte im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Übertragungsengpässe schränken erneuerbare Energien ein | -0.40% | Patagonien-Buenos Aires, Cuyo-Litoral | Mittelfristig (2-4 Jahre) |

| Dürre im Paraná-Becken verringert die Wasserkraftproduktion | -0.30% | Litoral-Provinzen, binationales Yacyretá | Kurzfristig (≤ 2 Jahre) |

| Gemeinschaftlicher Widerstand gegen große Wasserkraftprojekte in Patagonien | -0.20% | Provinz Santa Cruz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische Volatilität & Währungsrisiko

Die 50-prozentige Abwertung des Peso im Dezember 2023 erhöhte die Finanzierungskosten und verringerte die Projektzahlungsströme. Ein USD 2 Milliarden Zahlungsrückstand beim Systembetreiber CAMMESA schränkt die Liquidität ein, selbst bei überarbeiteten 60-Tage-Abrechnungskonditionen. RIGI bietet eine 30-jährige Steuerstabilität für Projekte über USD 200 Millionen, doch Importbeschränkungen und Wechselkursdifferenzen treiben die Ausrüstungskosten nach wie vor um 30 % im Jahresvergleich in die Höhe. Weltbank-Kreditlinien puffern das Währungsrisiko teilweise ab, doch die Entwickler bleiben weiteren Peso-Verlusten ausgesetzt.

Übertragungsengpässe schränken erneuerbare Energien ein

Windparks in Patagonien und nördliche Solaranlagen erzeugen oft mehr als die lokale Nachfrage, was zu Abregelung führt, wenn die Exportkapazität ausgeschöpft ist. Die Hitzewelle im März 2025 ließ 620.000 Kunden in Buenos Aires ohne Strom und verdeutlichte die Anfälligkeit des Netzes. Resolution 906/2023 schafft einen Rahmen für Batterie-Energiespeicher zur Glättung der Einspeisung, während der Plan 2024-2050 Hochspannungsverbindungen vorsieht, die überschüssige erneuerbare Energie zu Verbrauchszentren transportieren würden.(3)Mercopress, "Hitzewelle löst Stromausfall in Buenos Aires aus", mercopress.com Umsetzungsverzögerungen halten die Abregelung jedoch als mittelfristiges Hemmnis aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Gas verankert die Gegenwart, Nuklearenergie setzt auf die Zukunft

Thermische Anlagen dominierten mit 56,15 % der installierten Kapazität im Jahr 2025 und bestätigen Erdgas als Dreh- und Angelpunkt der heutigen Versorgung. Dieser Anteil entspricht 25,73 GW innerhalb der Argentinien Energiemarktgröße, gestützt durch Vaca-Muerta-Rohstoffe, die LNG-Importe verdrängt haben. Nuklearenergie trägt derzeit weniger als 4 % bei, ist jedoch auf eine CAGR von 10,4 % ausgerichtet - das schnellste Wachstumstempo unter allen Quellen - angetrieben durch den 32-MW-Kleinmodulreaktor CAREM25, der für 2027 geplant ist, sowie durch von China unterstützte Laufzeitverlängerungen bei Atucha I und Embalse. Erneuerbare Energien beschleunigen sich, doch die 15-prozentige Abregelung patagonischer Windkraft im Jahr 2024 unterstreicht die Integrationsherausforderungen.

Die Wirtschaft des Vaca-Muerta-Beckens stützt weiterhin die Erneuerung von Kombikraftwerken, einschließlich der für 2026 geplanten USD 350 Millionen Genelba-Erweiterung von Pampa Energía. Die Solarkapazität in Jujuy stieg um 300 MW zur Versorgung der Lithiumgewinnung, während die Wasserkraftproduktion aufgrund von Dürren stark zurückging und die Wetterabhängigkeit der Altanlagen offenbarte. Die Segmentierung zeigt eine doppelte Erzählung: Thermische Kraftwerke werden für reichhaltig vorhandenes inländisches Erdgas optimiert, während das Kapital für eine langlebige Dekarbonisierung zwischen Grundlastnuklearenergie und schneller zu bauenden, aber netztechnisch eingeschränkten erneuerbaren Energien aufgeteilt wird.

Nach Endverbraucher: Versorgungsunternehmen dominieren weiterhin, Gewerbe & Industrie verschiebt die Grenzen

Versorgungsunternehmen behielten einen Fußabdruck von 59,70 % im argentinischen Energiemarkt 2025, was 27,35 GW der argentinischen Energiemarktgröße unter dem zentralisierten Einsatzmodell von CAMMESA entspricht. Das Gewerbe- und Industriesegment (G&I) wird jedoch voraussichtlich bis 2031 jährlich um 5,3 % wachsen, angetrieben durch Stromabnahmeverträge im Lithiumsektor und agroindustrielle Solarenergie, die das Tarifrisiko umgehen. Bergbauunternehmen allein schlossen 2024 Abnahmevereinbarungen für 320 MW sauberer Kapazität, um den Betrieb vor Peso-Volatilität zu schützen.

Der Rückbau von Subventionen erhöhte die Haushaltstarife 2024 in nominaler Hinsicht um 300 %, was zu Zahlungsrückständen führte und die ungerechte Belastung durch die Kostendeckung aufzeigte. Entwickler bevorzugen kreditwürdige Bergbau- und Exportunternehmen, während Haushalte steigende Netzgebühren tragen - eine regulatorische Lücke, die soziale Spannungen vertiefen könnte. Der argentinische Energiemarkt erfordert aktualisierte Quersubventionierungsrahmen, um die Vorteile der Eigenstromversorgung gegen die gemeinschaftlichen Systemkosten abzuwägen.

Geografische Analyse

Regionale Dynamiken beeinflussen den argentinischen Energiemarkt stark. Buenos Aires und die umliegenden Provinzen dominieren den Verbrauch, sind aber für die Versorgung auf weit entfernte Ressourcenzentren angewiesen. Der Stromausfall im März 2025, der 620.000 Kunden betraf, unterstrich den Bedarf an stärkeren Hochspannungsverbindungen. Die Aufrüstung des Übertragungsnetzes wird dazu beitragen, Wind- und Solarenergie aus Patagonien und dem Norden in dieses Hauptlastzentrum zu transportieren, die Abregelung zu reduzieren und die Widerstandsfähigkeit zu verbessern.

Patagonien beherbergt das beste Windregime des Landes mit Kapazitätsfaktoren über 50 %. Projekte wie die 200-MW-Solaranlage von Verano Energy verdeutlichen das wachsende Interesse an Solarenergie, da die Modulkosten sinken. Das Übertragungsnetz bleibt jedoch ein Engpass, bis der geplante Höchstspannungskorridor fertiggestellt ist. Die argentinische Energiemarktgröße für erneuerbare Projekte in Patagonien wird bis 2031 voraussichtlich 9,65 GW erreichen, wobei die rechtzeitige Netzerweiterung die tatsächlichen Realisierungsraten bestimmen wird.

Die nördlichen Provinzen Salta, Jujuy und Catamarca bilden das Lithium-Dreieck. Die Bergbauexpansion führt zu einem schnellen Wachstum des Strombedarfs. Ganfengs Mariana-Anlage benötigt 28 MW an eigener Kapazität, und Rio Tintos USD 2,5 Milliarden Projekt wird nach Inbetriebnahme eine ähnliche Versorgung benötigen. Die Sonneneinstrahlung unterstützt wettbewerbsfähige Photovoltaikprojekte, während neue Übertragungsleitungen die Netzanbindung zu abgelegenen Standorten erweitern. Das Wasserkraftpotenzial, das im Nordosten konzentriert ist, unterliegt klimabedingter Variabilität, wobei die Internationale Energieagentur bis Ende des Jahrhunderts einen Produktionsrückgang von 15 %-28 % prognostiziert.

Regulatorisches Umfeld

Der Rahmen des argentinischen Energiesektors basiert auf dem Gesetz Nr. 24.065 (Elektrizität) und dem Gesetz Nr. 15.336, wobei Einsatzplanung und Abrechnung über CAMMESA im Großhandelsmarkt für Elektrizität (MEM) zentralisiert sind. Die politische Ausrichtung im aktuellen Zyklus legt den Schwerpunkt auf die Normalisierung der Tarife und eine reduzierte Rolle allgemeiner Subventionen, um die Vergütung stärker an den Versorgungskosten auszurichten und dabei die regulierte Aufsicht über Verteilungs- und Übertragungskonzessionen beizubehalten.

Zu den jüngsten regulatorischen Maßnahmen gehört das Dekret Nr. 450/2025, das zentrale Elektrizitätsgesetze änderte, um Investitionen in die Übertragung zu fördern – eine Schlüsselbeschränkung für die Einspeisung erneuerbarer Energien aus Patagonien und den nördlichen Solarregionen. Bei den Marktregeln legte die Resolution 400/2025 (Secretaria de Energia, November 2025) Maßnahmen zur Normalisierung und schrittweisen Anpassung des MEM fest. Getrennt davon konsolidiert der Übergang zur fusionierten Ente Nacional Regulador del Gas y la Electricidad (ENReGE, geschaffen durch Gesetz Nr. 27.742) regulatorische Funktionen, die zuvor zwischen ENRE und ENARGAS aufgeteilt waren. Bis Juni 2026 wurden neue Verteilungstarifstrukturen für EDESUR S.A. eingeführt, wirksam ab 1. Juni 2026 gemäß Resolutionen der Secretaria de Energia.

Wettbewerbslandschaft

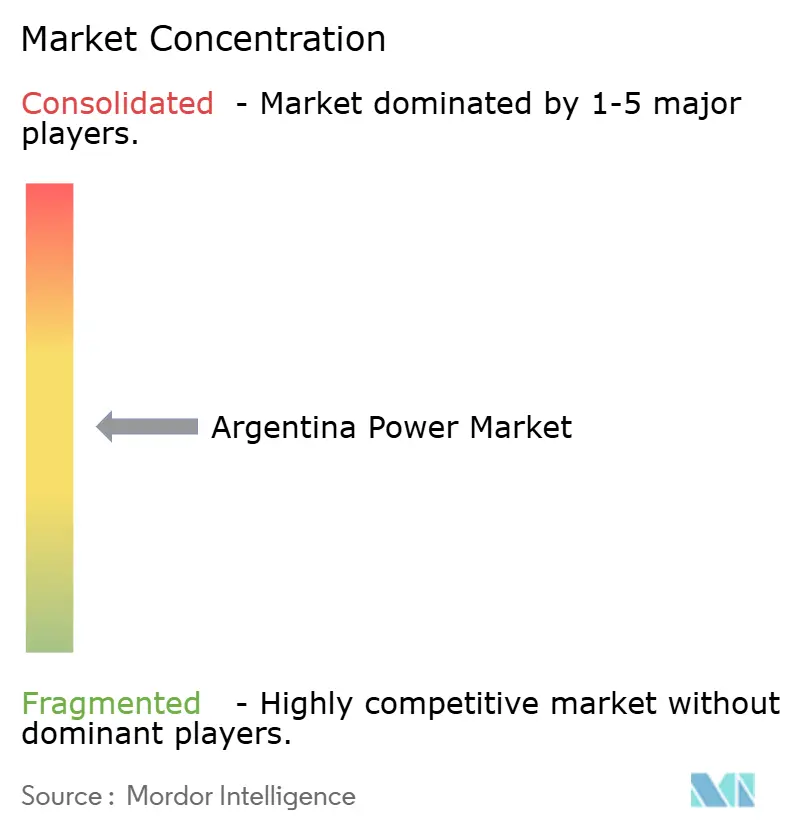

Der argentinische Energiemarkt weist eine moderate Fragmentierung auf. Die vier größten Unternehmen halten etwa 33 % der installierten Kapazität, was Raum für neue Marktteilnehmer und Akquisitionen schafft. Ausländische Investoren kündigten 2024 USD 8,9 Milliarden über 99 Transaktionen an, wobei Energie 70 % des Transaktionswertes ausmachte. Pampa Energía balanciert die Beteiligung an der Vaca-Muerta-Sur-Pipeline mit dem Ausbau erneuerbarer Energien und verpflichtet sich zu USD 1,5 Milliarden für unkonventionelles Gas, das inländische Erzeuger versorgt.

Genneia führt den privaten Ausbau erneuerbarer Energien an und nimmt 90 MW Solarenergie in Betrieb sowie investiert USD 240 Millionen in Windkraft. AES Argentina erweitert den Vientos-Bonaerenses-Komplex um 102,4 MW. Central Puerto nutzt eine USD 600 Millionen IFC-Fazilität zum Bau von Übertragungsinfrastruktur, die neue Nachfrageknoten erschließt. Der Technologieeinsatz konzentriert sich auf Batteriespeicher und fortschrittliche Steuerungssysteme, die durch Resolution 906/2023 gefordert werden, in Übereinstimmung mit der inländischen Lithiumverfügbarkeit.

Strategische Allianzen gewinnen an Bedeutung. YPF und Eni schreiten auf eine Endanlageentscheidung für LNG zu, die überschüssiges Vaca-Muerta-Gas monetarisieren würde, während Wärtsilä einen dreijährigen Betriebsvertrag für ein Kraftwerk einer Lithiummine in Salta gesichert hat. Dezentrale Stromerzeugung und Unternehmens-Stromabnahmeverträge geben industriellen Nutzern direkte Beschaffungsoptionen, und Bergbauunternehmen entwickeln zunehmend eigene Systeme, was den Wettbewerbsdruck auf traditionelle Versorgungsunternehmen erhöht.

Marktführer der Argentinien Energiebranche

Pampa Energia SA

AES Argentina Generación SA

YPF Luz

Enel SpA

Edenor SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Übertragungsgebundener Ausbau erneuerbarer Energien und große C&I-Beschaffung schaffen kurzfristigen Freiraum im argentinischen Erzeugungs- und Netzökosystem, insbesondere dort, wo Abregelung und Netzengpässe die Einsatzplanung einschränken. Die im März 2026 von der IFC unterstützte Finanzierung des 185,6-MW-Windparks Olavarria von PCR, gepaart mit dem Ausbau des Übertragungskorridors Bahia Blanca-Abasto im Rahmen des RIGI-Anreizsystems, bietet einen konkreten Referenzpunkt für privat finanzierte Erzeugung in Kombination mit Netzkapazität. Diese Kombination verbessert die Finanzierbarkeit zusätzlicher Wind- und Solarprojekte, die einen sichereren Marktzugang anstreben.

Die von Unternehmen getragene Nachfrage nach erneuerbaren Energien in Industriezentren und ressourcenreichen Provinzen führt zu sichtbaren Fortschritten in der Projektpipeline über Registrierungs- und Inbetriebnahmemeilensteine hinweg. In Chubut schloss Aluar im Juni 2026 die Installation von 56 Windturbinen für den 336-MW-Windpark La Flecha ab und ging vor der kommerziellen Inbetriebnahme zur technischen Prüfung über, was die Rolle großer Eigenversorgung und vertraglich gebundener Abnahme in Patagonien stärkt. Auf der Merchant- und Vertragsmarktseite trieb Genneia im Juli 2026 die Teilnahme am Großhandelsmarkt voran, indem es das 300-MW-Solarprojekt Sol del Valle in Catamarca beim Register für erneuerbare Energien (Renper) einreichte und das 118-MW-Windprojekt Los Sabios I, Phase II, in der Provinz Buenos Aires registrierte, was auf die fortgesetzte Nutzung des MEM-Zugangs und des Projektregistrierungswegs hindeutet, um Einsatzplanung, PPAs und Finanzierung zu sichern. Im Wasserkraftbereich legte die Resolution 19/2026 (Januar 2026) Teilnahmebedingungen im MEM fest, die an den Konzessionsprozess für große Komplexe (Alicura, Piedra del Aguila, Cerros Colorados und El Chocon) gebunden sind, was kurzfristige Chancen im Bereich betrieblicher Modernisierungen, Vertragsstrukturen und Ausgleichsdienstleistungen sowie thermischer Optimierung durch die inländische Gasversorgung eröffnet.

Aktuelle Branchenentwicklungen

- Juli 2026: YPF Luz reichte einen Antrag zur Notierung von Aktien in den Vereinigten Staaten ein und trieb damit einen IPO-Prozess im Zusammenhang mit der Erweiterung seines Kapitalzugangs voran. Die Einreichung unterstützt die Finanzierungsflexibilität des Unternehmens für den Ausbau seiner Anlagen im Bereich erneuerbare Energien und Flexibilität in Argentinien.

- April 2026: Pampa Energia platzierte Unternehmensanleihen der Klasse 27 im Wert von 200 Mio. USD mit einer Laufzeit von 36 Monaten und einem Jahreszinssatz von 5,49%. Die Emission stärkt die Finanzierungskapazität von Pampa Energia für seine Investitionen in Erzeugung und Infrastruktur inmitten eines sich wandelnden Tarif- und Großhandelsmarkt-Normalisierungsumfelds.

- Juni 2025: YPF und Eni formalisierten Vereinbarungen für das Projekt Argentina LNG (ARGLNG), das mit dem Ziel von 12 Mtpa unter Verwendung von FLNG-Einheiten die Monetarisierung von Vaca-Muerta-Gas anstrebt. Fortschritte bei der LNG-Exportinfrastruktur untermauern die vorgelagerte Entwicklung und erweitern die Optionalität für die Dynamik der inländischen Gasversorgung, die die Wirtschaftlichkeit der thermischen Stromerzeugung beeinflusst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht ist der Markt definiert als das argentinische Stromversorgungssystem, gemessen an der installierten Stromerzeugungskapazität, einschließlich netzangebundener Kraftwerke über alle wichtigen Brennstoffarten hinweg sowie der nachfrageseitigen Gruppen, die Strom beziehen.

Ausschlüsse des Geltungsbereichs: Die Herstellung von Erzeugungsanlagen sowie detaillierte Ausgaben für Übertragungs- und Verteilungsanlagen sind in den Gesamtmarktgrößen nicht enthalten.

Übersicht der Segmentierung

- Nach Energiequelle

- Thermisch (Kohle, Erdgas, Öl und Diesel)

- Nuklear

- Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse & Abfall, Gezeiten)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Wohngebäude

- Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse)

- Hochspannungsübertragung (über 230 kV)

- Zwischenübertragung (69 bis 161 kV)

- Mittelspannungsverteilung (13,2 bis 34,5 kV)

- Niederspannungsverteilung (bis zu 1 kV)

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die Struktur des Modells festzulegen und die großen öffentlichen Datenreihen zu verankern, die erklären, wie sich Argentiniens Energiesystem verändert. Wir beginnen typischerweise mit offiziellen Daten zu Erzeugungskapazität und -produktion und gleichen diese anschließend mit politischen Zielen und Aktualisierungen auf Netzebene ab, um zu vermeiden, dass angekündigte Projekte mit tatsächlich betriebenen Anlagen vermischt werden.

Zu den herangezogenen öffentlichen Quellen zählen unter anderem Argentiniens nationale Energiestatistiken und regulatorische Veröffentlichungen, Mitteilungen von ISO oder Netzbetreibern zu installierter Kapazität und Einsatzplanung, Elektrizitätsindikatoren der IEA und der Weltbank sowie IRENA-Tracker für erneuerbare Kapazitäten. Um Lücken zu schließen und Definitionen abzugleichen, haben wir zudem Geschäftsberichte und Präsentationen von Unternehmen, Pressemitteilungen von Versorgungsunternehmen und Erzeugern, Verbandswebsites und angesehene lokale Wirtschaftspresse geprüft. Wo erforderlich, wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktinformationen sowie eine Patentdatenbank genutzt, um Änderungen bei Projekteigentümerschaften und technologische Ergänzungen zu bestätigen. Die hier aufgeführten Schreibtischquellen sind lediglich beispielhaft, und es wurden zahlreiche weitere öffentliche Dokumente zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich in Betrieb ist, was sich im Bau befindet und was ein realistisches Inbetriebnahmedatum hat, da genau hier öffentliche Projektlisten unzuverlässig sein können. Wir sprachen mit einer Mischung aus Stromerzeugern, Versorgungsunternehmen und Großabnehmern, Führungskräften aus Technik und Betrieb sowie Branchenberatern in ganz Argentinien und nutzten deren Angaben anschließend, um Annahmen wie Kapazitätsfaktoren, Stilllegungszeitpunkte und Verschiebungen im Technologiemix zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 22% | |

| Mittleres Segment: 49% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Marktteilnehmer: 22% | Manager: 49% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einer Top-down-Rekonstruktion der installierten Kapazitätsbasis nach Technologie unter Verwendung offizieller Kapazitätstabellen und Netzangaben, die anschließend an den Untersuchungszeitraum angepasst und um reaktivierte Einheiten sowie Stilllegungen bereinigt werden. Danach erfolgt eine selektive Bottom-up-Prüfung anhand einer stichprobenartigen Zusammenstellung bekannter Betriebsanlagen und typischer Anlagengrößen, ergänzt durch Kanalprüfungen zum Fortschritt der Inbetriebnahme, sodass die Gesamtwerte angepasst werden können, wo öffentliche Aufzeichnungen hinterherhinken.

Zu den wichtigsten Modelleingaben gehören Zubau und Stilllegung installierter Kapazität, Anteile am Technologiemix (thermisch, nuklear und erneuerbar), Zeitpläne für die Inbetriebnahme von Anlagen, durchschnittliche Nutzungsannahmen, die beeinflussen, wie viel Kapazität wirtschaftlich beibehalten wird, sowie Nachfragesignale wie Stromverbrauch und Erholung der industriellen Last. Fehlen Daten für kleinere Anlagen, interpolieren wir anhand technologiebezogener Durchschnittswerte und jüngster Baumuster und validieren anschließend, dass die daraus resultierenden Gesamtwerte weiterhin mit den nationalen Aggregaten übereinstimmen.

Für die Prognose verwenden wir hauptsächlich Szenarioanalysen, gestützt durch Zeitreihenglättung des historischen Kapazitätstrends, und testen das Ergebnis anschließend gegen Expertenmeinungen zu Netzbeschränkungen, politischer Durchsetzung und Projektfinanzierungsbedingungen. Dies hält die Prognose in einem Kundengespräch nachvollziehbar und erleichtert zudem die Aktualisierung der Annahmen, sobald neue Kapazitätslisten veröffentlicht werden.

Datenvalidierung & Aktualisierungszyklus

Vor der endgültigen Freigabe werden die Ergebnisse mit unabhängigen Signalen wie öffentlich gemeldeten Gesamtkapazitäten, Aufteilungen des Erzeugungsmixes und Ankündigungen wichtiger Projektinbetriebnahmen trianguliert, und jede größere Abweichung wird geprüft, bevor sie akzeptiert wird. Erscheint eine Änderung wesentlich, kontaktieren wir Branchenteilnehmer erneut, um zu klären, ob es sich um ein Timing-Problem bei der Berichterstattung, eine Definitionsabweichung oder eine tatsächliche Marktverschiebung handelt.

Es folgt eine mehrstufige interne Überprüfung, einschließlich Kontrollen auf Jahr-für-Jahr-Sprünge, Technologieanteile, die von bekannten politischen oder netzbedingten Grenzen abweichen, sowie Einheitenkonsistenz über alle Tabellen hinweg. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse eintreten, wie etwa politische Revisionen, größere Anlagenausfälle oder verzögerte Netzanschlüsse. Unmittelbar vor der Auslieferung führt ein Analyst einen letzten Durchgang durch, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße des argentinischen Energiemarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den argentinischen Energiesektor stimmen oft nicht überein, da der Begriff „Energie“ je nach Zählweise sehr unterschiedliche Dinge bedeuten kann und da die Schätzung entweder in Wertbegriffen oder in Systemkapazitätsbegriffen erstellt wird. Unterschiede zeigen sich auch, wenn manche Herausgeber nur einen Ausschnitt der Wertschöpfungskette einbeziehen oder sich auf Projektpipelines stützen, ohne nach realistischer Inbetriebnahme zu filtern.

Einige externe Zahlen werden als Ausgaben- oder Umsatzpools rund um die Netzinfrastruktur ausgewiesen, und manche bezeichnen sogar eine geringe Wertzahl als den gesamten Energiemarkt. Im Gegensatz dazu erfasst Mordor Intelligence die installierte Erzeugungskapazität in Gigawatt und hält Ausgaben für Übertragung und Verteilung außerhalb der Marktgesamtsumme, was die Zahl und die Einheit bewusst verändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 45,82 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 12,49 Mio. USD (2024) | Diese Zahl scheint eine eng gefasste Wertschätzung in USD für einen Teilbereich des Sektors zu sein und ist nicht mit einer auf installierter Kapazität basierenden Dimensionierung vergleichbar, sodass die Wahl der Einheit und des Geltungsbereichs eine völlig andere Kernzahl ergibt. |

| Branchenverlag B | 1,84 Mrd. USD (2025) | Diese Schätzung konzentriert sich auf Übertragung und Verteilung als Infrastrukturmarkt, was den Geltungsbereich weg von der Erzeugungskapazität erweitert oder verschiebt, und das Ergebnis ist ein Wertpool statt einer Gesamtkapazität des Energiesystems. |

Die Spanne in der Tabelle erklärt sich größtenteils durch die Wahl der Einheit und dadurch, welche Teile der Elektrizitätswertschöpfungskette einbezogen werden. Indem das Modell an nachvollziehbare Kapazitätszubauten, Stilllegungen und bestätigte Inbetriebnahmen gebunden bleibt, bleibt die Dimensionierung wiederholbar und lässt sich leichter mit offiziellen Systemgesamtwerten abgleichen, selbst wenn andere Veröffentlichungen einen anderen Geltungsbereich wählen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte installierte Kapazität für Argentinien im Jahr 2031?

Die installierte Kapazität wird voraussichtlich bis 2031 54,03 GW erreichen, was einer CAGR von 2,78 % gegenüber der Basis von 2026 entspricht.

Welches Segment wächst innerhalb der Erzeugungsquellen am schnellsten?

Für die Nuklearenergie wird eine Expansion mit einer CAGR von 10,4 % prognostiziert, die schnellste Wachstumsrate unter allen Erzeugungsarten.

Wie groß ist der Anteil der thermischen Stromerzeugung heute?

Die thermische Stromerzeugung macht 56,15 % der installierten Kapazität aus und ist damit die dominierende Quelle im Jahr 2025.

Warum sind Unternehmens-Stromabnahmeverträge in Argentinien bedeutsam?

Sie geben Bergbau- und Industrienutzern Tarifgewissheit und umgehen die Peso-Volatilität, was dedizierte erneuerbare Projekte beschleunigt.

Was verursacht die Abregelung erneuerbarer Energien in Patagonien?

Ein eingeschränkter 500-kV-Korridor begrenzt die Übertragung nach Buenos Aires und regelt etwa 15 % der Windproduktion ab, bis neue Leitungen 2027 in Betrieb gehen.

Wie wirkt sich das Währungsrisiko auf neue Projekte aus?

Die Peso-Abwertung und Inflation erhöhen die Finanzierungskosten und haben bei mehreren Windanlagenverträgen zu Forderungen wegen höherer Gewalt geführt.

Seite zuletzt aktualisiert am: