Größe und Marktanteil des brasilianischen Energiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

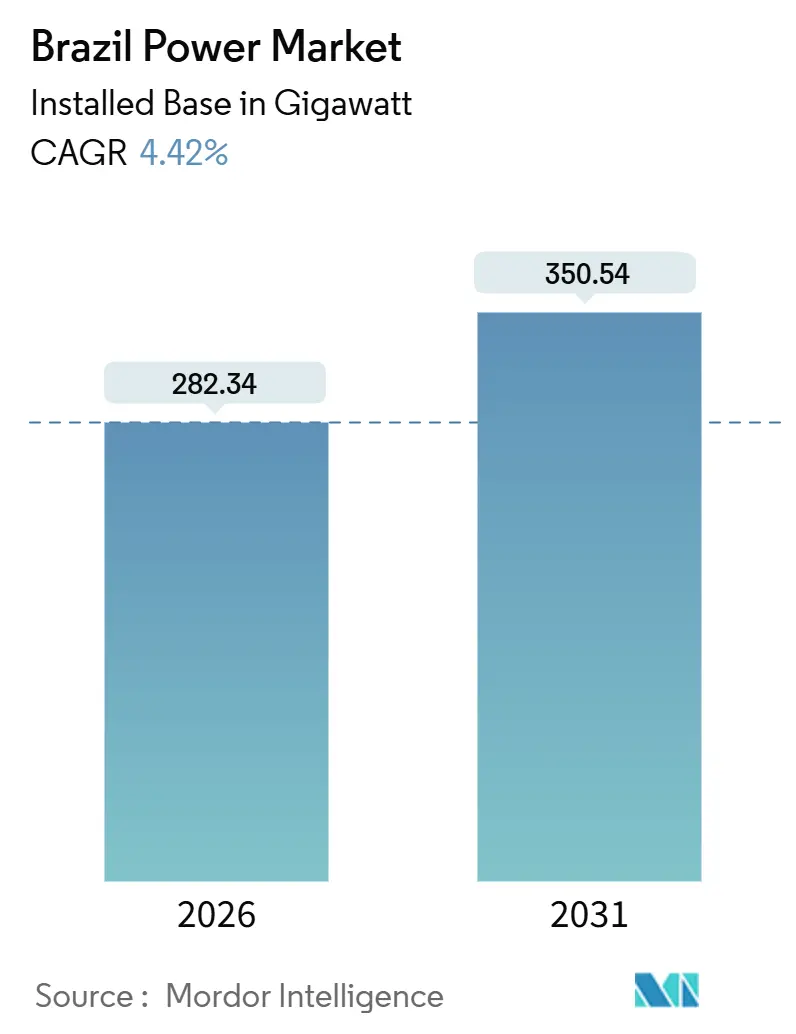

| Marktvolumen (2026) | 282.34 Gigawatt |

| Marktvolumen (2031) | 350.54 Gigawatt |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Energiemarkts von Mordor Intelligence

Die Größe des brasilianischen Energiemarkts in Bezug auf die installierte Basis wird voraussichtlich von 282,34 Gigawatt im Jahr 2026 auf 350,54 Gigawatt bis 2031 wachsen, mit einer CAGR von 4,42 % während des Prognosezeitraums (2026–2031).

Diese Entwicklung spiegelt eine entschiedene Abkehr von großen Wasserkraftwerken hin zu einem diversifizierten Portfolio erneuerbarer Energien wider, angetrieben durch die Privatisierung von Eletrobras im Jahr 2022, die bis 2027 BRL 17 Milliarden (USD 3,4 Milliarden) an Erzeugungs- und Übertragungskapital freisetzte. Jährliche Übertragungsauktionen mobilisierten im Jahr 2025 BRL 12,4 Milliarden (USD 2,5 Milliarden), um die Netzüberlastung zwischen Nordost und Südost zu entlasten und Wind- und Solarstromerzeugern die Abregelung von weniger Gigawattstunden zu ermöglichen. Das Netto-Einspeisungsgesetz 14.300/2022 beschleunigte die dezentrale Solarenergie bis Juni 2025 auf 40 GW, während assoziiertes Gas aus der Vor-Salz-Schicht einen Ausbau von 800 MW gasbetriebener Kapazität unterstützt, der intermittierende erneuerbare Energien absichert. Zusammen bieten diese Treiber dem brasilianischen Energiemarkt skalierbare Wege, um bis 2031 Ziele in den Bereichen Versorgungssicherheit, Dekarbonisierung und Erschwinglichkeit in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

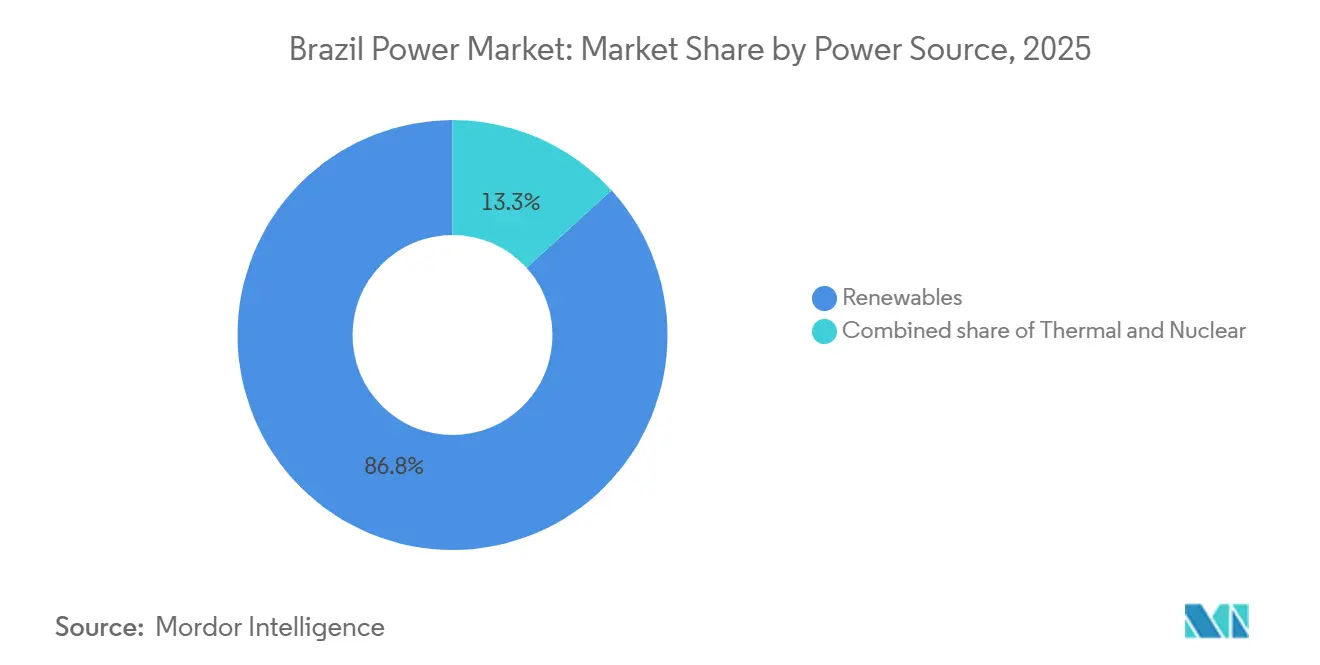

- Nach Energiequelle entfielen im Jahr 2025 86,75 % des Marktanteils des brasilianischen Energiemarkts auf erneuerbare Energien, die bis 2031 mit einer CAGR von 5,17 % wachsen sollen.

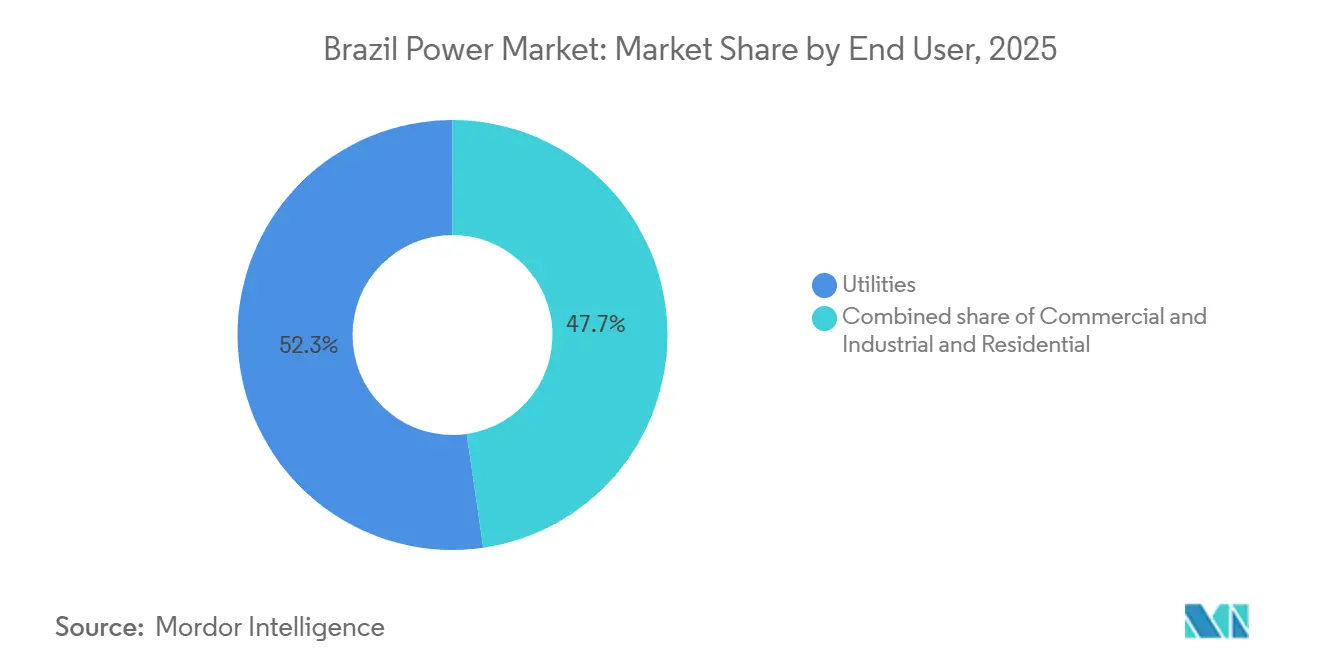

- Nach Endverbraucher verzeichnete das Gewerbe- und Industriesegment mit einer CAGR von 13,72 % bis 2031 die schnellste Expansion, während regulierte Versorgungsunternehmen im Jahr 2025 52,28 % der Nachfrage auf sich vereinten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Energiemarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Privatisierung von Eletrobras löst Investitionsschub in Erzeugung und Übertragungs- und Verteilungsinfrastruktur aus | +0.8% | National, mit Konzentration auf Erzeugungsanlagen im Südosten und Süden | Mittelfristig (2–4 Jahre) |

| Langfristiger Expansionsplan 2032 mit Schwerpunkt auf nicht-wasserkraftbasierter erneuerbarer Energie | +1.2% | National, am stärksten im Nordosten (Wind) und im Mittleren Westen (Solar) | Langfristig (≥ 4 Jahre) |

| Jährliche Übertragungsauktionen als Katalysator für den Netzausbau im Norden und Nordosten | +0.7% | Korridor Nord-Nordost, Ausstrahlungseffekte auf Lastzentren im Südosten | Mittelfristig (2–4 Jahre) |

| Netto-Einspeisungsgesetz (14.300/2022) beschleunigt die Verbreitung dezentraler Solarenergie | +0.9% | National, frühe Gewinne in São Paulo, Minas Gerais, Rio Grande do Sul | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Gas-zu-Strom-Kapazität unter Nutzung von assoziiertem Gas aus der Vor-Salz-Schicht | +0.5% | Küstenstaaten im Südosten (Rio de Janeiro, São Paulo) | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Unternehmens-Stromlieferverträgen für rund um die Uhr saubere Energie aus Rechenzentren und Bergbau | +0.6% | Südosten (Rechenzentren), Norden (Bergbaubetriebe) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Privatisierung von Eletrobras löst Investitionsschub in Erzeugung und Übertragungs- und Verteilungsinfrastruktur aus

Die Privatisierung im Jahr 2022 beseitigte staatlich auferlegte Kapitalbeschränkungen und ermöglichte es Eletrobras, im Jahr 2025 BRL 1,6 Milliarden (USD 320 Millionen) und im Zeitraum 2023–2027 BRL 17 Milliarden (USD 3,4 Milliarden) in die Modernisierung von Wasserkraftflotten und den Bau neuer Hochspannungskorridore zu investieren. Privates Eigentum schafft Leistungsanreize, die Projektzeitpläne beschleunigen und Co-Investitionen globaler Infrastrukturfonds anziehen. Da der Marktanteil des Versorgungsunternehmens sinkt, bauen Neoenergia, Enel Brasil, CPFL Energia und Engie Brasil erneuerbare Energien und intelligente Netzlösungen aus, was den Wettbewerb intensiviert und letztlich die Endverbrauchertarife dämpft.

Langfristiger Expansionsplan 2034 mit Schwerpunkt auf nicht-wasserkraftbasierter erneuerbarer Energie

Der Plan der EPE legt einen Weg zu 83 % erneuerbarer Stromerzeugung bis 2031 fest und betont modulare Wind- und Solarenergie gegenüber großen Wasserkraftwerken, die mit Genehmigungshürden konfrontiert sind.[1]Empresa de Pesquisa Energética, "Plano Decenal de Expansão de Energia 2032," epe.gov.br Die Kapazitätsfaktoren für Windenergie im Nordosten liegen im Durchschnitt über 50 %, und Solarzubau im Mittleren Westen erfolgt in Zeiträumen von 18 bis 24 Monaten. Der Plan sieht Batteriespeicher als Netzausgleichsinstrument vor und positioniert hausseitige Systeme für eine Skalierung, sobald die ANEEL die Teilnahmeregeln für Systemdienstleistungen abschließt.

Jährliche Übertragungsauktionen als Katalysator für den Netzausbau im Norden und Nordosten

Die ANEEL-Auktion 2025 vergab 3.500 km neue Hochspannungsleitungen im Rahmen von 30-jährigen Konzessionen und zog inländische Betreiber wie ISA CTEEP sowie globale Neueinsteiger wie State Grid Brazil Holding an.[2]Agência Nacional de Energia Elétrica, "Leilão de Transmissão 02/2025," aneel.gov.br Die Korridore werden abgeregelten erneuerbaren Energien im Nordosten den Weg zu Lastzentren im Südosten freimachen und die Abregelungen von 2024 mindern, durch die 2 GW Windparks stilllagen. Regulierte Tarife sichern planbare Renditen, die privates Kapital anziehen, das bisher auf die Erzeugung konzentriert war.

Netto-Einspeisungsgesetz 14.300/2022 beschleunigt die Verbreitung dezentraler Solarenergie

Regulatorische Klarheit über Netzzugangsgebühren und Vergütungsmechanismen trieb die dezentrale Erzeugung bis Mitte 2025 auf 40 GW, wobei São Paulo, Minas Gerais und Rio Grande do Sul 60 % der neuen Dachanlagen ausmachten. Ferngesteuerte Netto-Einspeisungsregelungen ermöglichen es städtischen Verbrauchern, ländliche Solarerträge gutzuschreiben, was Aggregatorplattformen hervorbringt, die kleine Anlagen zu virtuellen Kraftwerken bündeln, die für künftige Systemdienstleistungserlöse in Frage kommen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Dürre bedingtes hydrologisches Risiko | -0.3% | Amazonas- und São-Francisco-Einzugsgebiete | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Umweltgenehmigung | -0.1% | Landesweit, akut im Amazonas und im Atlantischen Wald | Mittelfristig (2–4 Jahre) |

| Wechselkursvolatilität bei Ausrüstungsimporten | -0.05% | Landesweit, Fertigungsstandorte im Südosten | Kurzfristig (≤ 2 Jahre) |

| Hohe technische und kommerzielle Verluste in der Verteilung im Norden | -0.05% | Amazonas, Pará, Roraima | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Dürre bedingtes hydrologisches Risiko beeinträchtigt den wasserkraftdominierten Erzeugungsmix

Die schwere Dürre 2024 trieb Belo Monte, Santo Antônio und Jirau im September auf unter 10 % ihrer Kapazität, was den Netzbetreiber zwang, kostspielige Wärmekraftwerke einzusetzen und regionalen Strom zu importieren. Klimamodelle prognostizieren bis 2030 einen Rückgang des Energiepotenzials der Flüsse um 7–30 %, was die Abhängigkeit von LNG-Importen erhöht, die die Regasifizierung bis August 2025 auf 5,1 Mrd. Kubikfuß pro Tag verdoppelten.[3]U.S. Energy Information Administration, "Brazil Country Analysis Brief," eia.gov

Engpässe bei der Umweltgenehmigung für Großprojekte

Die IBAMA-Genehmigungszeiten erreichten bis 2024 5–7 Jahre und blockierten erneuerbare Energieprojekte im Wert von BRL 100 Milliarden (USD 20 Milliarden). Ein Gesetz vom Juli 2025 legt verbindliche Fristen und digitale Einreichungen fest, doch die Wirksamkeit hängt von der Personalausstattung der Behörden und der Einhaltung durch die Bundesstaaten ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Erneuerbare Energien verankern das Wachstum inmitten des Rückgangs der Wasserkraft

Erneuerbare Energien machten 2025 86,75 % der installierten Kapazität aus, und das Segment der erneuerbaren Energien soll bis 2031 mit einer CAGR von 5,17 % wachsen und damit die Gesamtwachstumsrate von 4,42 % übertreffen. Windzubau in Bahia und Ceará profitiert von Kapazitätsfaktoren von 50 %, während dezentrale Solarenergie unter dem Gesetz 14.300/2022 auf 40 GW skalierte. Biomasse-Kraft-Wärme-Kopplung mildert Wasserkraftdefizite in der Trockenzeit, obwohl der Wettbewerb um Rohstoffe die Expansion begrenzt. Wasserkraft dominiert weiterhin in absoluten Megawatt, doch hydrologische Volatilität und Genehmigungshürden lenken Investitionen eher auf Laufwasser-Upgrades als auf neue Staudämme um.

Thermische Technologien machen 13,25 % des brasilianischen Energiemarkts aus. Erdgas ist der einzige Wachstumsmotor, wobei das mit der Route-3-Pipeline verbundene 800-MW-Portfolio Vor-Salz-Versorgung zu BRL-Preisen nutzt und Entwickler vor Wechselkursschwankungen schützt. Kohle bleibt ein Altbestand, und Öl-Diesel-Einheiten betreiben hauptsächlich isolierte Mikronetze im Amazonas. Der Angra-Komplex mit zwei Kernkraftwerken bietet Grundlastversorgungsstabilität, doch Kostenüberschreitungen behindern Angra 3. Das Ergebnis ist ein hybrider Erzeugungsmix, der intermittierende erneuerbare Energien mit flexiblem Gas und aufkommenden Batteriespeichern kombiniert, um die Versorgungssicherheit zu gewährleisten.

Nach Endverbraucher: Gewerbe- und Industriesegment beschleunigt sich durch Zugang zum freien Markt

Regulierte Versorgungsunternehmen hielten 2025 52,28 % der Nachfrage, doch der Gewerbe- und Industrieanteil des brasilianischen Energiemarkts expandiert mit einer CAGR von 13,72 %, nachdem der 500-kW-Schwellenwert die wettbewerbliche Beschaffung geöffnet hat. Rechenzentren in São Paulo und Rio de Janeiro schätzen rund um die Uhr verfügbare erneuerbare Energien, die durch Speicher abgesichert sind, während Bergbauunternehmen in Pará die Spotpreisvolatilität durch jahrzehntelange Stromlieferverträge absichern. Omega Energia und digitale Händler vermitteln nun bilaterale Geschäfte, die Versorgungsunternehmen-Aufschläge umgehen.

Die Nachfrage der Privathaushalte wächst moderat, da Dachsolaranlagen Netzbezüge ausgleichen – eine Dynamik, die sich beschleunigt, da die Bestandsschutzregelung für Netto-Einspeisung bis 2045 gilt. Verteilungsunternehmen setzen sich für höhere Festgebühren ein, um gestrandete Netzkosten zu decken, doch jede Tariferhöhung riskiert, die Dachsolarinstallation zu beschleunigen und die volumetrischen Erlöse weiter zu erodieren.

Geografische Analyse

Regionale Asymmetrien prägen den brasilianischen Energiemarkt. Der Nordosten führt den Ausbau erneuerbarer Energien an, unterstützt durch Windkapazitätsfaktoren von 50 % und BRL 12,4 Milliarden an Übertragungskonzessionen im Jahr 2025, die Strom in den Südosten leiten. Bahia und Ceará beherbergen Multi-Gigawatt-Windcluster von Neoenergia und Engie Brasil, während Solarparks in Piauí die hohe Sonneneinstrahlung in der Nähe neuer Leitungen nutzen.

Der Südosten macht 50 % des nationalen Verbrauchs aus, wobei Rechenzentren und die Schwerindustrie die Nachfrage nach Gewerbe- und Industrie-Stromlieferverträgen antreiben. Die Route-3-Pipeline von Petrobras speist zwei 400-MW-Spitzenlastkraftwerke in der Nähe von Rio de Janeiro und stärkt die Spitzenlastzuverlässigkeit.

Der wasserkraftabhängige Norden ist Kapazitätsschocks ausgesetzt, wenn Dürren die Flüsse unter die Betriebsminima senken, wie 2024 zu sehen war, als Amazonas-Staudämme bei 10 % liefen. Verteilungsnetze verlieren hier bis zu 25 % der eingespeisten Energie, was gezielte Pilotprojekte für intelligente Netze veranlasst. Der Mittlere Westen entwickelt sich zu einem Solar-Hotspot, der die Landverfügbarkeit und die Nähe zu Agrarlasten nutzt, während der Süden Altkohlekraftwerke beibehält und in Zeiten knapper Versorgung vom grenzüberschreitenden Handel mit Argentinien und Uruguay profitiert.

Regulatorisches Umfeld

Der brasilianische Energiesektor wird hauptsächlich von der ANEEL reguliert, wobei Planung und Politik vom Ministerium für Bergbau und Energie (MME) geleitet werden und langfristige Studien von der EPE stammen, während die Vermarktungsregeln über den CCEE-Rahmen umgesetzt werden. Die ANEEL genehmigte eine Regulierungsagenda 2025-2026 mit priorisierten Aktivitäten und eröffnete im Oktober 2025 die öffentliche Konsultation (CP) 031/2025, um die Version 2026 der Vermarktungsregeln zu entwickeln, im Anschluss an Aktualisierungen der Regeln und Verfahren gemäß der ANEEL-Resolution 1.110/2024 für 2025. Die Verwaltung von Tarifen und Netzentgelten erfolgt weiterhin über ANEEL-Instrumente, die Übertragungserlöse (RAP) und Systemnutzungstarife (TUST/TUSDg) regeln, welche die Finanzierbarkeit von Projekten für neue Erzeugung und Netzanschlüsse direkt beeinflussen.

Im Hinblick auf die Systemzuverlässigkeit genehmigte das Überwachungskomitee des Elektrizitätssektors (CMSE) am 11. Februar 2026 die Agenda Estrategica Eletroenergetica 2026, die 27 strategische Maßnahmen mit Schwerpunkt auf betrieblichen Sicherheitsmaßnahmen wie Rampenunterstützung und Mindestlastmanagement festlegt. Im Bereich der Planung genehmigte das MME den Zehnjahresplan zur Energieerweiterung PDE 2034 über die Portaria 831/2025, wodurch Sektorprogramme und rechtliche Rahmenwerke (einschließlich Initiativen im Bereich Wasserstoff und Gas) in den Erweiterungspfad eingebettet wurden. Parallel dazu brachte die Bundesregierung im Februar 2026 Leitlinien für eine Roadmap zur gerechten Energiewende voran, die dem CNPE vorgelegt werden soll und einen zusätzlichen politischen Ankerpunkt für Investitionen im Zusammenhang mit Dekarbonisierung und Erschwinglichkeitszielen schafft.

Wettbewerbslandschaft

Nach der Privatisierung zeigt der brasilianische Energiemarkt eine moderate Konzentration, wobei Eletrobras nicht mehr dominiert. Neoenergia, Enel Brasil, CPFL Energia und Engie Brasil haben gemeinsam BRL 25,8 Milliarden (USD 5,16 Milliarden) für Projekte in den Bereichen erneuerbare Energien, Übertragung und Netzdigitalisierung in den Jahren 2024–2025 eingeplant. Vertikale Integrationstrends zeigen, dass Verteilungsunternehmen Erzeugungskapazitäten erwerben, um das Spotpreisrisiko abzusichern, während unabhängige Händler Gewerbe- und Industrielasten in bilaterale Blöcke bündeln.

Technologieadoption ist ein Differenzierungsmerkmal. ISA CTEEPs 30-MW/60-MWh-Batterie in São Paulo liefert heute Frequenzregelung und positioniert das Unternehmen für Systemdienstleistungserlöse nach der Regelgebung ab 2026.[4]ISA CTEEP, "Battery Energy Storage Project Commissioned in São Paulo," isacteep.com.br CPFL Energia nutzt KI für die Lastprognose und reduzierte die Ausfallzeiten im Jahr 2025 um 15 %. State Grid Brazil Holding setzt 800-kV-HVDC-Leitungen ein, die Fernübertragungsverluste senken, während Omega Energia von auktionsfreien Stromlieferverträgen profitiert, die das Gewerbe- und Industriewachstum abschöpfen.

Führende Unternehmen der brasilianischen Energiebranche

Centrais Elétricas Brasileiras S.A. (Eletrobrás)

Neoenergia SA

Enel Brasil SA

CPFL Energia SA

Engie Brasil Energia SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Investitionen in die Netzfähigkeit und Änderungen im Marktdesign eröffnen Freiräume bei Flexibilität, Anschlüssen und Teilnahme am Einzelhandelsmarkt. Das föderale Planungspaket rund um den PDE 2034 hebt einen umfangreichen, mehrjährigen Investitionsrahmen für Erzeugung und Netzausbau hervor (3,2 Billionen R$ für 2025-2034 angegeben), während ANEEL und MME das Regelwerk aktiv anpassen, das bestimmt, wie neue Kapazitäten und Verbraucher teilnehmen. Im Juni 2026 veröffentlichte das MME die Verordnung Nr. 135/2026 mit Leitlinien für die Auktionen bestehender Energie A-1, A-2 und A-3, die für November 2026 geplant sind, was die Beschaffungswege für vertraglich gebundene Lieferungen stärkt und Transaktionsmöglichkeiten für Erzeuger und Händler mit etablierten Portfolios schafft.

Regulatorische Arbeitsstränge deuten auch auf kurzfristige Vermarktungs- und Tarifmodell-Chancen hin, insbesondere für dezentrale Ressourcen, Speicher und Lastaggregation. Das Gesetz Nr. 15.269/2025 führte rechtliche Rahmenwerke ein, die Elemente zu Energiespeicherung und Netzzugang umfassen, und das Dekret 12.772 richtete die Nationale Politik für den Zugang zum Übertragungssystem (PNAST) ein, wodurch vom Prinzip „first come, first served“ auf wettbewerbliche Zugangsphasen umgestellt wird, was den Wert frühzeitiger, gut vorbereiteter Anschlussstrategien erhöht. Auf der Nachfrageseite signalisiert die öffentliche Konsultation Nr. 016/2026 der ANEEL (Juni 2026) zur Ersetzung einer verfügbarkeitsbasierten Mindestzuweisung durch eine feste monatliche Gebühr für Niederspannungsverbraucher eine anhaltende Tarifmodernisierung, die Geschäftsmodelle rund um Einzelhandelsangebote, virtuelle Kraftwerke und Dienstleistungen zur Reduzierung der Spitzenlastexposition unterstützt. Diese Veränderungen stehen im Kontext beobachteter Abregelungs- und Engpassherausforderungen sowie eines laufenden Netzausbaus und positionieren Speicher, Netzdigitalisierung und strukturierte PPAs als praktikable Wege zur Verbesserung der Liefersicherheit und Preisstabilität sowohl für Erzeuger als auch für gewerbliche und industrielle Käufer.

Aktuelle Branchenentwicklungen

- Juli 2026: Neoenergia gab einen Investitionsplan über 13,8 Milliarden BRL bekannt, um Verteilnetze in Pernambuco und Rio Grande do Norte bis 2030 auszubauen und zu modernisieren. Das Programm legt den Schwerpunkt auf Netzverstärkung und Modernisierung in zwei Konzessionsgebieten im Nordosten, in denen dezentrale Ressourcen und Lastwachstum die Zuverlässigkeit unter Druck setzen. Der Umfang der geplanten Investitionsausgaben erhöht die Nachfrage nach Automatisierung, digitalem Schutz und Netzdienstleistungen entlang der regulierten Verteilnetz-Wertschöpfungskette.

- Dezember 2025: Petrobras vereinbarte den Erwerb eines 49,99%-Anteils an den brasilianischen Tochtergesellschaften von Lightsource bp, wodurch das eigene Erneuerbare-Energien-Entwicklungsportfolio neben den Gas-to-Power- und Energiehandelsambitionen von Petrobras erweitert wird. Dies verschärft zudem den Wettbewerb um erstklassige Projektstandorte und Netzanschlusskapazitäten in wichtigen Regionen.

- September 2024: Schwere Dürrebedingungen reduzierten die Erzeugung an wichtigen Wasserkraftanlagen, wobei Belo Monte, Santo Antonio und Jirau im Laufe des Monats unter 10% ihrer Kapazität gemeldet wurden, was einen höheren thermischen Einsatz zur Sicherung der Systemangemessenheit auslöste. Der Vorfall unterstrich den Systemwert flexibler Erzeugung und netzbetrieblicher Werkzeuge zur Bewältigung hydrologischer Schwankungen. Er verstärkte auch die Anreize für Investitionen in Übertragung, Speicherung und nachfrageseitige Flexibilität, um Zuverlässigkeits- und Kostenschocks zu reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als die gesamte Stromversorgungsbasis Brasiliens, gemessen an der installierten Leistungskapazität, die netzangebundene Anlagen und registrierte dezentrale Erzeugung umfasst, die offiziell im Land erfasst werden.

Ausschlüsse des Umfangs: Nicht registrierte netzunabhängige Eigenerzeugung und kleine, temporär eingesetzte Dieselgeneratoren an abgelegenen Standorten sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Energiequelle

- Thermisch (Kohle, Erdgas, Öl und Diesel)

- Nuklear

- Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeiten)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

- Nach Spannungsebene in Übertragung und Verteilung (nur qualitative Analyse)

- Hochspannungsübertragung (über 230 kV)

- Teilübertragung (69 bis 161 kV)

- Mittelspannungsverteilung (13,2 bis 34,5 kV)

- Niederspannungsverteilung (bis 1 kV)

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen Statistiken zum Energiesystem, um die Basis der installierten Kapazität und den Technologiemix zu verankern. Wir stützten uns auf Quellen wie die Register der ANEEL für Erzeugung und dezentrale Erzeugung, Zusammenfassungen der Systemplanung und des Betriebs der ONS, Dokumente der EPE zur Energiebilanz und Erweiterungsplanung sowie makroökonomische Indikatoren des IBGE, die helfen, das Nachfragewachstum zu erklären.

Anschließend wurde das Bild der Angebotsseite mithilfe von Projekt- und Ausschreibungsveröffentlichungen von Regierungsportalen, Auktionsergebnissen und Genehmigungsaktualisierungen gestärkt, die realistische Inbetriebnahmezeitpläne unterstützen. Unternehmensberichte, Investorenpräsentationen und seriöse Presseartikel wurden ebenfalls verwendet, um angekündigte Kapazitätszuwächse, Stilllegungen und Netzanschluss-Meilensteine zu überprüfen. Wo nötig, wurden kostenpflichtige Abonnements zur Verfolgung von Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie globale Verträge und Ausschreibungen genutzt, um Eigentumsänderungen und den Projektstatus zu validieren. Die hier aufgeführten Sekundärquellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um zu bestätigen, was tatsächlich gebaut und angeschlossen wird, da angekündigte Kapazität sich nicht immer rechtzeitig in in Betrieb genommene Kapazität umsetzt. Wir sprachen mit einer Mischung aus Versorgungsunternehmen, Entwicklern, Teilnehmern des Ausrüstungs- und Dienstleistungsökosystems sowie Großabnehmern und nutzten deren Angaben, um Annahmen zu Baupläne, Stilllegungen und Trends bei der Registrierung dezentraler Erzeugung in ganz Brasilien zu präzisieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 15% | |

| Mid-Tier: 47% | Funktions-/Abteilungsleiter: 34% | |

| Kleinere Akteure: 20% | Manager: 51% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte durch die Rekonstruktion des installierten Kapazitätspools Brasiliens aus offiziellen Registern und Berichten des Systembetreibers, die dann Jahr für Jahr unter Berücksichtigung von Zuwächsen und Stilllegungen nach Technologie fortgeschrieben wurden. Der Top-Down-Ansatz wurde angewendet, indem mit den nationalen Gesamtwerten der installierten Kapazität begonnen und diese anhand veröffentlichter Angaben auf Anlagen- und Programmebene nach Energiequelle aufgeteilt wurden, welche anschließend mittels selektiver Bottom-up-Aggregationen aus bekannten Projektpipelines überprüft werden.

Zu den wichtigsten in das Modell einfließenden Eingaben zählen Inbetriebnahmezeitpläne für Wasserkraft-, Wind-, Solar- und Wärmekraftprojekte, Erwartungen zu Stilllegung und Repowering älterer Wärmekraftanlagen, das Tempo der registrierten Anschlüsse dezentraler Erzeugung, Auktions- und Vertragsvolumina, die zukünftige Bauabsichten anzeigen, sowie Signale zur Netzverfügbarkeit, die die tatsächliche Inbetriebnahme verzögern können. Die Prognosen wurden mittels Szenarioanalyse erstellt, da der Ausbau stark von Genehmigungen, Übertragungsbereitschaft und politischer Stabilität abhängt, und der endgültige Pfad wurde an das angepasst, was Experten als wahrscheinlichsten Zeitplan betrachteten. Bei fehlenden Angaben auf Projektebene wurden Lücken mit technologiespezifischen durchschnittlichen Vorlaufzeiten und beobachteten historischen Verzögerungsraten geschlossen und anschließend durch Interviews überprüft, bevor die Gesamtwerte finalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, damit die Kapazitätsgesamtwerte mit unabhängigen Signalen konsistent bleiben. Wir verglichen die Ergebnisse mit offiziellen Aggregaten, Anteilen des Technologiemixes und Veränderungen im Jahresvergleich, die mit bekannten Inbetriebnahmewellen und Stilllegungsereignissen übereinstimmen sollten, und untersuchten anschließend ungewöhnliche Ausschläge vor der endgültigen Freigabe.

Eine zweite Analystenprüfung wurde durchgeführt, um zu bestätigen, dass Annahmen, Einheiten und Umrechnungen über die gesamte Zeitreihe hinweg konsistent sind, und eine erneute Kontaktaufnahme wurde ausgelöst, wenn der Status eines wichtigen Projekts unklar oder zwischen Quellen widersprüchlich erschien. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie großen Auktionen, regulatorischen Änderungen mit Auswirkungen auf die dezentrale Erzeugung oder bedeutenden Kraftwerkszubauten und -schließungen. Vor der Auslieferung führt ein Analyst eine abschließende Prüfung durch, um sicherzustellen, dass die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Schätzung von Mordor Intelligence zum brasilianischen Strommarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen zum brasilianischen Strommarkt weichen oft voneinander ab, da einige Quellen den Markt in Kapazitätsbegriffen bemessen, während andere einen umsatzorientierten Wert präsentieren, der verschiedene Teile der Stromwertschöpfungskette zusammenfasst. Unterschiede ergeben sich auch daraus, welche Anlagen berücksichtigt werden, welches Jahr als Basis gewählt wird und wie schnell die zugrunde liegenden Annahmen zur Projektpipeline aktualisiert werden.

Nicht registrierte netzunabhängige Eigenerzeugung liegt außerhalb des Anwendungsbereichs von Mordor Intelligence, was eine merkliche Spanne im Vergleich zu Schätzungen erzeugt, die lockere industrielle Eigenerzeugung hinter dem Zaun oder breitere Umsätze des Stromsektors einbeziehen. Lücken entstehen auch, wenn ein Publisher einen schnelleren Hochlauf der dezentralen Erzeugung ansetzt, aggressive Inbetriebnahmezeiten für Wind- und Solarprojekte anwendet oder regulierte und freie Marktaktivitäten mischt, ohne installierte Kapazität klar von Verkaufswert zu trennen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 282,34 Milliarden USD (2026) | |

| Branchenverlag A | 3,40 Milliarden USD (2024) | Verwendet eine wertbasierte Definition und kann die Wirtschaftlichkeit von Erzeugung, Übertragung und Verteilung kombinieren, sodass die Zahl nicht mit einer marktgrößenmäßigen Betrachtung auf Basis installierter Kapazität vergleichbar ist und sich je nach Tarif- und Währungszeitpunkt verschieben kann. |

| Branchenverlag B | 253,50 Milliarden USD (2025) | Erfasst installierte Kapazität, scheint jedoch einen schnelleren Hochlauf bei den Zuwächsen über den Prognosezeitraum zu projizieren, was auftreten kann, wenn Genehmigungen, Netzanschlussbeschränkungen und typische Zeitplanverzögerungen nicht auf ihre Belastbarkeit hin geprüft werden. |

Die Tabelle zeigt, dass die größte Abweichung nicht nur im verwendeten Jahr liegt, sondern auch darin, ob der Markt als Kapazität oder als wirtschaftlicher Wertepool behandelt wird, der weitere Teile des Stromsystems einschließt. Indem die Eingaben an nachvollziehbare Kapazitätssignale wie Registrierungen, Inbetriebnahmezeitpläne und Stilllegungen gebunden bleiben, bleibt die endgültige Schätzung reproduzierbar und leichter mit dem abzustimmen, was tatsächlich vor Ort geschieht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Energiemarkt im Jahr 2026?

Die installierte Kapazität beläuft sich im Jahr 2026 auf insgesamt 282,34 GW, und die Größe des brasilianischen Energiemarkts wird bis 2031 auf 350,54 GW prognostiziert.

Was treibt das schnellste Wachstum im brasilianischen Erzeugungsmix an?

Wind- und Solarenergie dominieren den Kapazitätszubau aufgrund günstiger Kapazitätsfaktoren, klarer Auktionsregeln und des Langfristigen Expansionsplans 2032, der bis 2031 einen erneuerbaren Anteil von 83 % anstrebt.

Warum expandiert das Gewerbe- und Industriesegment so schnell?

Die MME-Verordnung 50/2022 erlaubt Verbrauchern mit mehr als 500 kW den direkten Bezug von Erzeugern, sodass Rechenzentren und Bergbauunternehmen Stromlieferverträge abschließen, um saubere Energie und planbare Preise zu sichern.

Wie gehen Übertragungsinvestitionen auf die Abregelung erneuerbarer Energien ein?

Die ANEEL-Auktion 2025 vergab 3.500 km neue Hochspannungsleitungen, die Windkorridore im Nordosten mit Lastzentren im Südosten verbinden und die Abregelungen von 2 GW im Jahr 2024 reduzieren.

Welche Rolle wird Erdgas bis 2031 spielen?

Assoziiertes Gas aus der Vor-Salz-Schicht speist neue Spitzenlastkraftwerke, die eine flexible Reservekapazität für intermittierende erneuerbare Energien bereitstellen, die Abhängigkeit von importiertem LNG verringern und Abendspitzen stabilisieren.

Seite zuletzt aktualisiert am: