Kohlenteerpecharkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.76 Milliarden US-Dollar |

| Marktgröße (2031) | 5.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.45% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kohlenteerpecharkt Analyse von Mordor Intelligence

Die Größe des Kohlenteerpecharktmarktes wird im Jahr 2026 auf USD 4,76 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,56 Milliarden, mit Projektionen für 2031 von USD 5,92 Milliarden, was einem Wachstum von 4,45 % CAGR über den Zeitraum 2026–2031 entspricht. Eine robuste Aluminiumschmelzaktivität in der Region Asien-Pazifik verankert die Nachfrage, während technisch entwickelte PAH-arme Güten in Europa und Nordamerika zusätzliche Umsatzströme erschließen. Preisvolatilität bei Rohöl, wiederkehrende Angebotsengpässe aufgrund schrumpfender Koksofenkapazitäten sowie zunehmende regulatorische Einschränkungen prägen die Wettbewerbslandschaft. Hersteller, die gleichzeitig eine gleichbleibende Qualität gewährleisten, toxische Bestandteile reduzieren und die Logistik optimieren können, erzielen überproportionale Wertschöpfung, da Endverbraucher auf zirkuläre und dekarbonisierte Produktionswege umsteigen. Das gestiegene strategische Interesse an Kohlenstofffaseranwendungen im Automobilbereich und an Graphitelektrodenbindemitteln federt den Kohlenteerpecharkt zusätzlich gegen zyklische Schwächen in den traditionellen Anwendungsbereichen Dacheindeckung und Fahrbahnversiegelung ab.

Wichtigste Erkenntnisse des Berichts

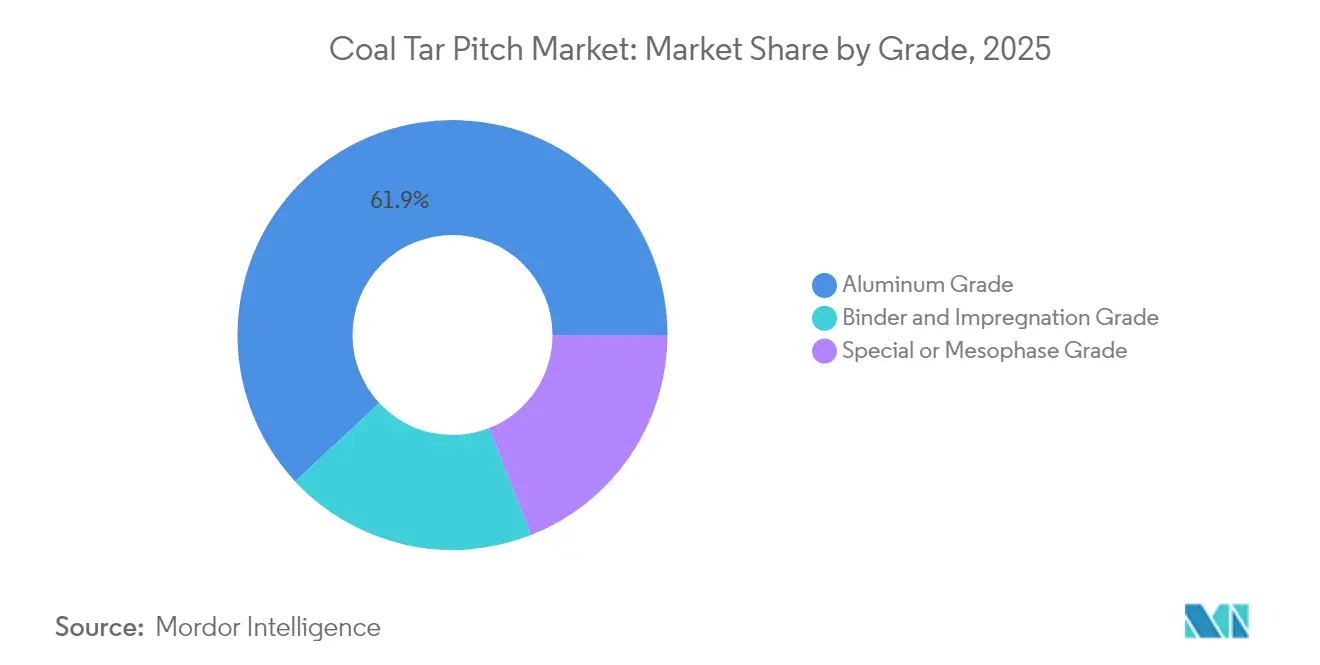

- Nach Güte hielt die Aluminiumgüte im Jahr 2025 einen Marktanteil von 61,92 % am Kohlenteerpecharkt. Die Spezial-/Mesophasengüte wird voraussichtlich bis 2031 mit einem CAGR von 5,83 % wachsen – dem schnellsten Tempo unter allen Güten.

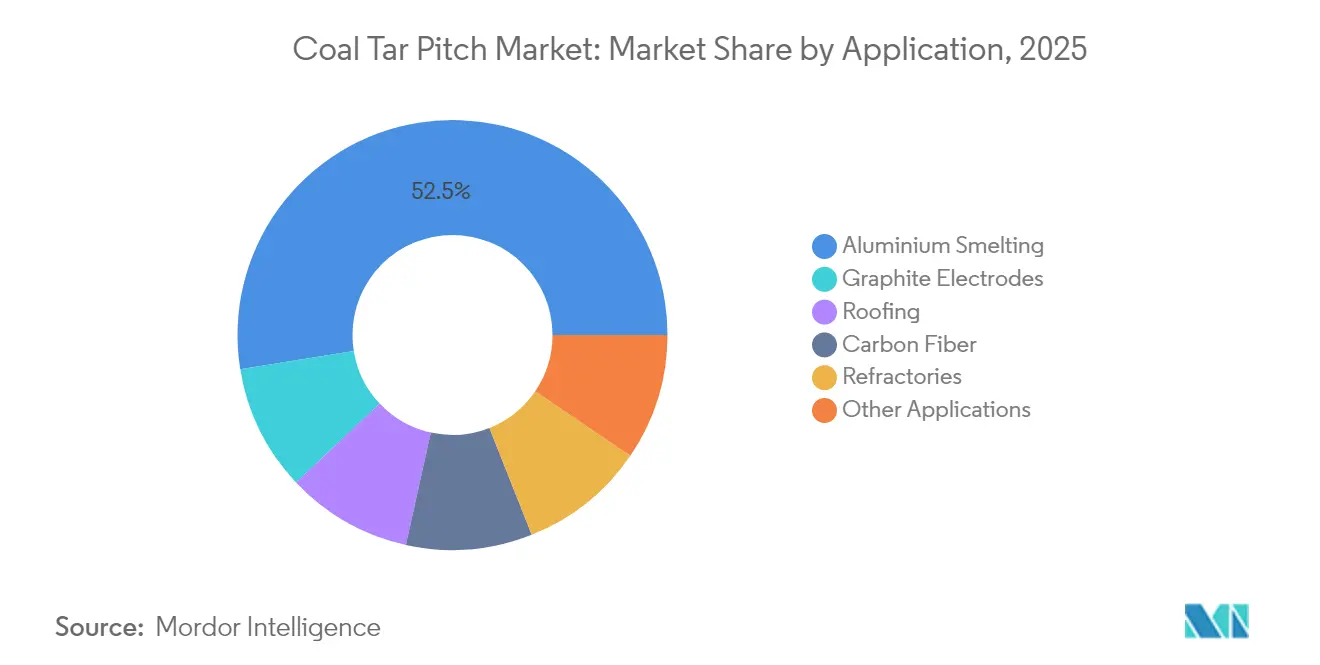

- Nach Anwendung trug die Aluminiumschmelze im Jahr 2025 mit 52,54 % zur Marktgröße des Kohlenteerpecharktmarktes bei. Kohlenstofffaseranwendungen werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 6,11 % wachsen – dem schnellsten unter allen Endanwendungen.

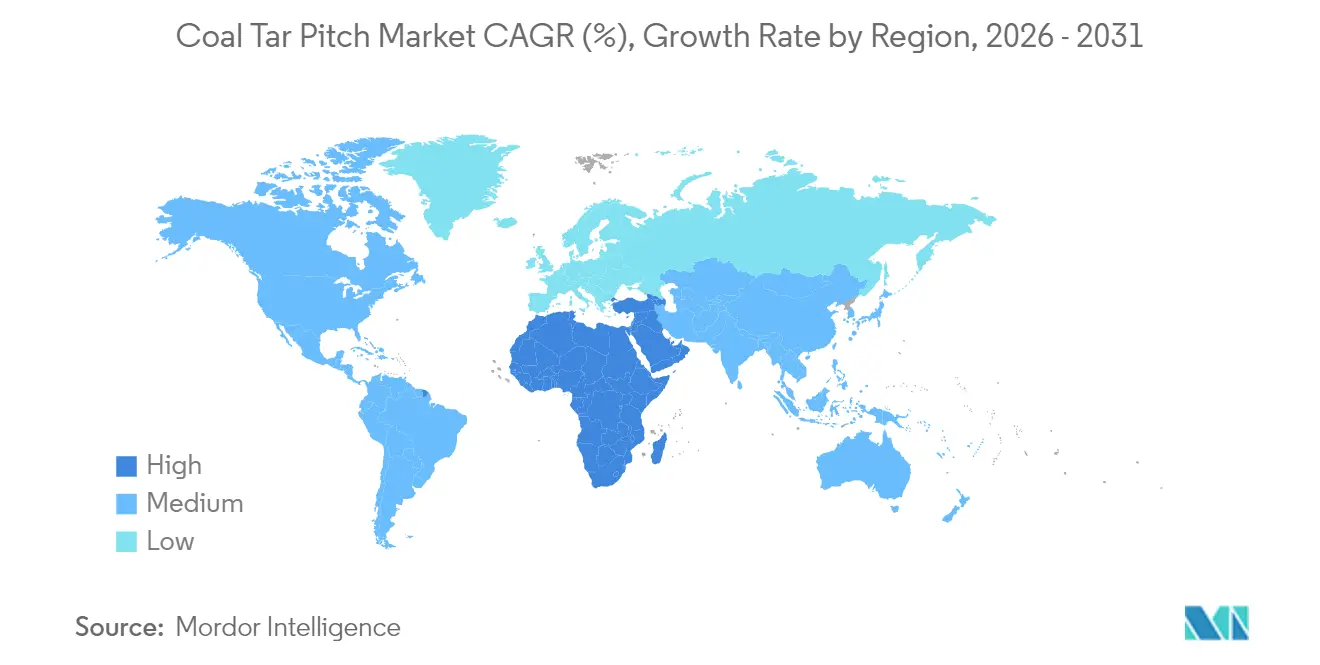

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Marktanteil von 63,61 %, während der Marktanteil des Nahen Ostens und Afrikas bis 2031 mit einem Anteil von 5,55 % voraussichtlich am schnellsten wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Kohlenteerpecharkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf den CAGR Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Expansion von Aluminiumschmelzwerken in China und Indien | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Graphitelektroden-Lichtbogenofen-Stahlherstellung | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Robuste Produktion von Feuerfeststeinen in Asien-Pazifik | +0.9% | Asien-Pazifik, sekundäre Auswirkungen in Europa | Kurzfristig (≤ 2 Jahre) |

| Technisch entwickelte PAH-arme Pechsorten erhalten EU-REACH-Zulassungen | +0.7% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Automobilbranche treibt Leichtbau mit pechbasierter Kohlenstofffaser voran | +0.6% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Expansion von Aluminiumschmelzwerken in China und Indien

Chinesische und indische Greenfield-Schmelzwerke waren für 53,12 % des weltweiten Kohlenteerpecharktabsatzes im Aluminiumsektor im Jahr 2024 verantwortlich, was eine Lieferkette unterstreicht, die sich nun um die Industriekorridore des Asien-Pazifik-Raums dreht. Der Kapazitätsaufbau in China setzt sich trotz des Gegenwinds durch die Energiepolitik fort, während Indiens staatlich geförderte Produktionssteigerungen die regionalen Handelsströme neu ausrichten. Himadri Speciality Chemicals nutzte seinen Inlandsmarktanteil von 70 %, um die Volumina im ersten Halbjahr des Geschäftsjahres 2025 um 32 % auf 278.232 Tonnen zu steigern, was den Hochlaufimpuls bestätigt[1]Himadri Speciality Chemical, „Q2 FY25 Ergebnisse”, himadrispeciality.com.

Zunehmende Verbreitung von Graphitelektroden-Lichtbogenofen-Stahlherstellung

Stahlhersteller ersetzen aktiv Hochöfen durch Lichtbogenöfen (EAF), um Dekarbonisierungsvorschriften zu erfüllen. GrafTechs Umsatzvolumenwachstum von 13 % im Jahr 2024 auf 103,2 k Tonnen veranschaulicht die Wiederbelebung der Elektrodennachfrage, obwohl die Nicht-LTA-Preise um 19 % sanken. Jede Elektrode benötigt ein hochreines Bindemittel, um Lichtbögen von 3.500 °C standzuhalten, was Premium-Kohlenteerpecharktgüten zu unverzichtbaren Einsatzstoffen macht. Lange Projektvorlaufzeiten für Lichtbogenofen-Umrüstungen signalisieren mehrjährige Laufzeiten und festigen den Grundverbrauch im Kohlenteerpecharkt sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften.

Robuste Produktion von Feuerfeststeinen in Asien-Pazifik

Die rasche Industrialisierung hat die Lieferungen von Feuerfeststeinen in Asien-Pazifik erhöht, was die Nachfrage nach spezialisierten Pechbindemitteln direkt steigert, die eine Thermoschockbeständigkeit über 1.600 °C verleihen. Die CARBORES-Plattform von Rain Industries bedient diese Nische, indem sie eine vergleichbare Kohlenstoffausbeute bei 90 % weniger toxischem Gehalt im Vergleich zu herkömmlichen Bindemitteln liefert[2]Rain Carbon, „CARBORES® Produktdatenblatt”, raincarbon.com. Das Substitutionsrisiko ist gering, da alternative Harze eine schlechtere Hochtemperaturkohäsion aufweisen, was sicherstellt, dass Feuerfesthersteller die Kohlenteerpecharktbeschaffung auch dann aufrechterhalten, wenn die Umweltprüfung zunimmt.

Technisch entwickelte PAH-arme Pechsorten erhalten EU-REACH-Zulassungen

Die Verordnung (EU) 2025/660 der Europäischen Kommission begrenzt 18 polyzyklische aromatische Kohlenwasserstoffe auf 50 mg/kg, gültig ab April 2026, und drängt herkömmliche Güten aus den Segmenten Automobil und Sportartikel. Die Hersteller reagierten mit der Vermarktung technisch entwickelter, ultraniedriger PAH-Formulierungen zu Preisaufschlägen von 15–25 %, wobei Kosten gegen regulatorische Sicherheit und Marktzugang abgewogen werden. Frühe Markteinsteiger verhandeln nun Mehrjahresverträge mit europäischen Graphitelektroden- und Feuerfestwerken, was zeigt, wie compliance-orientierte Innovation Marktanteile im Kohlenteerpecharkt sichert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf den CAGR Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schrumpfende Koksofenkapazität in Nordamerika und der EU reduziert das Teerangebot | -1.10% | Nordamerika und Europa, sekundäre globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Verschärfung der PAH-Expositions- und Abwassernormen weltweit | -0.80% | Global, am strengsten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rohölpreisschwankungen untergraben den Kostenvorteil von Kohlenteer | -0.50% | Global, mit stärkeren Auswirkungen in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfende Koksofenkapazität in Nordamerika und der EU reduziert das Teerangebot

Die Dekarbonisierung der Stahlindustrie hat mehrere Koksbatterien stillgelegt und die Teerverfügbarkeit für die Pechdestillation verringert. Koppers reduzierte den Betrieb auf drei Standorte und signalisierte formelpreisbasierte Verträge zur Absicherung des Rohstoffrisikos. Angebotsknappheit treibt die Spotpreise selbst dann in die Höhe, wenn die Endmarktnachfrage nachlässt, was die Margen für nachgelagerte Elektroden- und Feuerfesthersteller im Kohlenteerpecharkt komprimiert.

Verschärfung der PAH-Expositions- und Abwassernormen weltweit

Kanadas Einstufung toxischer Substanzen im Jahr 2025 und das Verbot von PAH-reichen Fahrbahnversiegelungen im Bundesstaat New York veranschaulichen eine sich beschleunigende globale Verschärfung. Compliance-Nachrüstungen verursachen Labor- und Abwasserbehandlungskosten, die kleinere Destillationsbetriebe nur schwer absorbieren können. Während dieser Trend die herkömmlichen Dacheindeckungsvolumina einschränkt, lenkt er gleichzeitig Investitionen in ultraniedriger PAH-Alternativen, was die Wertschöpfungspools in der Kohlenteerpecharktbranche neu konfiguriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Güte: Aluminiumgüte behält Skalenvorteil, während Mesophase Premiumanwendungen erschließt

Die Aluminiumgüte dominierte den Kohlenteerpecharkt mit einem Anteil von 61,92 % an der Marktgröße im Jahr 2025, angetrieben durch Schmelzwerksexpansionen, die die Nachfrage nach Kohlenstoffanoden in China und Indien erhöhten. Ihre gefestigte Position ermöglicht Skaleneffekte, die es den Herstellern erlauben, regulatorische Compliance-Investitionskosten auf große Volumina zu verteilen. Der hohe Erweichungspunkt und die gleichbleibenden QI-Werte (Chinolin-Unlösliches) der Güte machen sie zum Standardbindemittel für vorgebrannte Anoden – eine Spezifikation, die sich voraussichtlich erst nach 2031 mit der Reife der Inertanodentechnologie ändern wird.

Das Segment der Spezial-/Mesophasengüte, das im Jahr 2025 zwar nur 19,04 % des Volumens ausmachte, wächst mit einem CAGR von 5,83 % am schnellsten, dank seiner Rolle in Kohlenstofffaserverbundwerkstoffen für Automobil- und Luft- und Raumfahrtanwendungen. Prozessinnovationen, die die Kosten bei Großchargenverfahren auf unter USD 10/kg senken, erweitern die adressierbare Basis für Teile mit mittlerer Leistungsanforderung. Hersteller, die kontinuierliche Pechpolymerisationsreaktoren nutzen, können schnell zwischen konventionellen und Mesophase-Ausgaben wechseln und so die Einnahmen im Kohlenteerpecharkt gegen zyklische Schmelzwerksabschwächungen abfedern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Aluminiumschmelze führt, Kohlenstofffaserdynamik beschleunigt sich

Die Aluminiumschmelze entfiel im Jahr 2025 auf 52,54 % des Marktanteils im Kohlenteerpecharkt, was einem stabilen langfristigen Absatz entspricht, der an die globale Primärmetallproduktion geknüpft ist. Vertragsstrukturen erstrecken sich typischerweise über 12–18 Monate mit Preisformeln, die auf Kohle- und Aluminiumindizes verweisen, und bieten integrierten Raffinerien einen vorhersehbaren Cashflow.

Kohlenstofffaseranwendungen werden bis 2031 voraussichtlich einen CAGR von 6,11 % erzielen, da Elektrofahrzeugplattformen leichten Batteriegehäusen Priorität einräumen. Frühe Anwender in Japan und Deutschland spezifizieren bereits mesophasenbasierte Gewebe für Strukturpaneele, was diesen Bereich zum wichtigsten Wachstumsmotor des Kohlenteerpecharktmarktes im gesamten Jahrzehnt macht. Graphitelektrodenbindemittel folgen mit einem mittleren einstelligen Wachstum, das an die Entwicklung der Lichtbogenofen-Stahltrajektorien geknüpft ist, während Dacheindeckungsvolumina unter Verbraucherprodukt-PAH-Verboten zurückgehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Region Asien-Pazifik dominierte im Jahr 2025 mit 63,61 % des Verbrauchs, was ein integriertes Koksofen- und Schmelzökosystem widerspiegelt, das Logistikkosten senkt und das Zollrisiko mindert. Chinas Cluster in Xinjiang und der Inneren Mongolei verankern die kostengünstige Aluminiumproduktion, während die Schmelzwerke im östlichen Korridor Indiens die inländische Selbstversorgung beschleunigen. Diese beiden Länder zusammen verbrauchten im Jahr 2025 70 % des weltweiten Pechs – ein Anteil, der bis 2031 stabil bleiben dürfte, da neue Öfen in den Provinzen Odisha und Yunnan in Betrieb gehen.

Der Nachfrageanteil Nordamerikas steht unter dem Druck der Schmelzwerksrationalisierung und strengerer Umweltvorschriften, doch der dichte Ausbau von Lichtbogenöfen in der Region stützt die Elektrodenbindemittelvolumina. Europas Anteil ist zweigeteilt: Herkömmliche Volumina erodieren unter PAH-Beschränkungen, doch technisch entwickelte PAH-arme Güten erzielen in Deutschland, Frankreich und Skandinavien Premiumpreise. Der Nahe Osten und Afrika entwickeln sich zur am schnellsten wachsenden Region mit einem CAGR von 5,55 %, angetrieben durch staatlich geförderte Investitionen in die Aluminiumcluster der Vereinigten Arabischen Emirate und Saudi-Arabiens. Lateinamerika hält eine kleine, aber stabile Basis, die an die brasilianische Feuerfest- und Elektrodennachfrage geknüpft ist, während politische Unsicherheit groß angelegte Schmelzwerksaufrüstungen verzögert. In allen Regionen berücksichtigen Strategien zur Diversifizierung der Lieferkette nun die Nähe zu konformem Koksofenteer gegenüber dem regulatorischen Risiko, was Multi-Sourcing-Modelle fördert, die die Handelsrouten im Kohlenteerpecharkt neu gestalten.

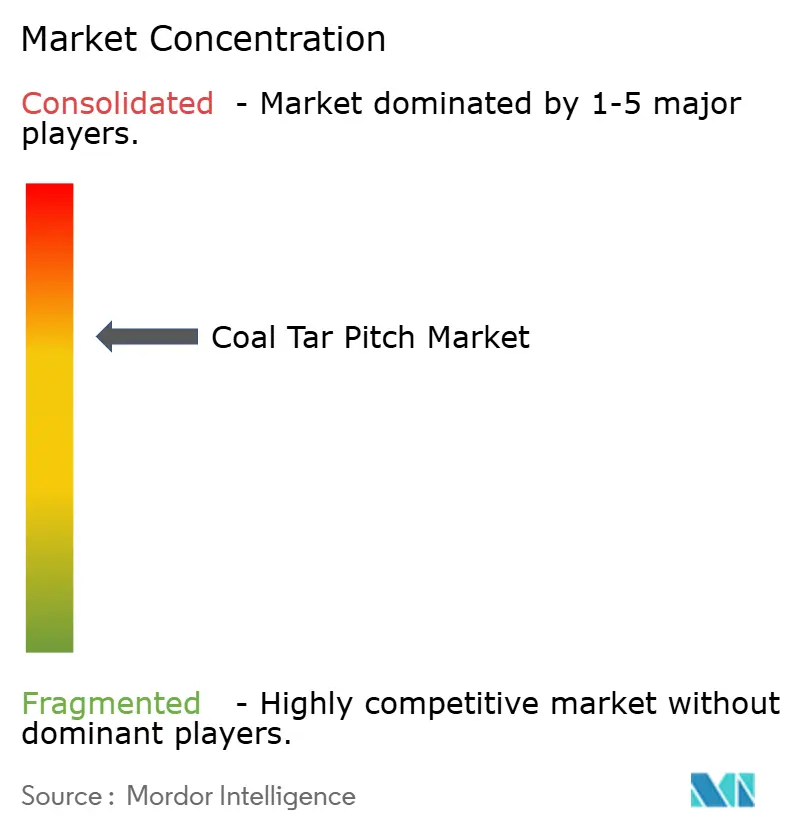

Wettbewerbslandschaft

Der Kohlenteerpecharkt ist mäßig konsolidiert. Strategische Hebel drehen sich nun um Rohstoffsicherheit, Umweltzertifizierung und nachgelagerte Integration in Kohlenstofffaser- oder Anodenveredelung. Das Reifenrecycling-Gemeinschaftsunternehmen von Mitsubishi Chemical und Sumitomo Rubber aus dem Jahr 2025 zeigt das Potenzial für Synergien der Kreislaufwirtschaft, die alternative Teerströme liefern. Kleinere regionale Destillationsbetriebe schließen zunehmend Lohnverarbeitungsallianzen mit Stahlherstellern, um Teerflüsse zu sichern, was einen Wandel hin zu kollaborativer Risikoteilung im gesamten Kohlenteerpecharkt unterstreicht.

Marktführer im Kohlenteerpecharkt

Rain Carbon Inc.

Himadri Chemicals Speciality Ltd.

Koppers Inc.

Deza, a.s.

JFE Chemical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Das in Indien ansässige Unternehmen Rain Industries gab den Beginn der ersten Phase einer neuen Kohlenteerpecharkt-Anlage in der Sonderwirtschaftszone Andhra Pradesh, Indien, bekannt, die für die zweite Hälfte des Jahres 2025 geplant ist. Das Unternehmen erwartet eine höhere Nachfrage nach Kohlenteerpecharkt und eine verbesserte Effizienz durch die Ansiedlung der Destillationskapazität in der Nähe der Kohlenteerproduktion.

- Juli 2023: Epsilon Carbon, ein indischer Hersteller von Kohlenteerpecharkt-Derivaten, ging eine Partnerschaft mit South32, einem globalen Bergbau- und Metallunternehmen, ein. Epsilon Carbon wird flüssiges Kohlenteerpecharkt an die Standorte von South32 in Südafrika und Mosambik liefern.

Umfang des globalen Kohlenteerpecharkt-Berichts

Kohlenteerpecharkt ist ein Nebenprodukt der Destillation von Kohlenteer, der durch die Hochtemperaturpyrolyse von Kohle gewonnen wird. Kohlenteerpecharkt ist eine harte und spröde Substanz, die hauptsächlich aromatische, harzartige Verbindungen sowie andere Kohlenwasserstoffe und deren Derivate enthält. Der Markt ist nach Güte, Anwendung und Geografie segmentiert. Nach Güte ist der Markt in Aluminiumgüte, Binder- und Imprägniergüte sowie Spezialgüte unterteilt. Nach Anwendung ist der Markt in Aluminiumschmelze, Graphitelektroden, Dacheindeckung, Kohlenstofffaser, Feuerfestmaterialien und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Kohlenteerpecharkt in 15 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen für jedes Segment wurden auf der Grundlage des Umsatzes (USD Millionen) erstellt.

| Aluminiumgüte |

| Binder- und Imprägniergüte |

| Spezial-/Mesophasengüte |

| Aluminiumschmelze |

| Graphitelektroden |

| Dacheindeckung |

| Kohlenstofffaser |

| Feuerfestmaterialien |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Güte | Aluminiumgüte | |

| Binder- und Imprägniergüte | ||

| Spezial-/Mesophasengüte | ||

| Nach Anwendung | Aluminiumschmelze | |

| Graphitelektroden | ||

| Dacheindeckung | ||

| Kohlenstofffaser | ||

| Feuerfestmaterialien | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kohlenteerpecharkt im Jahr 2026?

Die Größe des Kohlenteerpecharktmarktes beträgt im Jahr 2026 USD 4,76 Milliarden.

Wie schnell wird die Nachfrage nach der Spezial-/Mesophasengüte wachsen?

Die Spezial-/Mesophasengüte wird voraussichtlich bis 2031 einen CAGR von 5,83 % verzeichnen, da die Verbreitung von Kohlenstofffaser im Automobilbereich zunimmt.

Welche Anwendung dominiert derzeit den Verbrauch?

Die Aluminiumschmelze führt und macht im Jahr 2025 52,54 % des weltweiten Verbrauchs aus.

Warum gewinnen PAH-arme Güten an Bedeutung?

EU-REACH-Grenzwerte für polyzyklische aromatische Kohlenwasserstoffe veranlassen Endverbraucher, technisch entwickelte Güten wie CARBORES mit 90 % weniger toxischen Verbindungen zu beziehen.

Welche Region bietet das höchste Wachstumspotenzial?

Der Nahe Osten und Afrika werden bis 2031 voraussichtlich mit einem CAGR von 5,55 % wachsen, gestützt durch neue Aluminiumcluster.

Seite zuletzt aktualisiert am: