Marktgröße und Marktanteil Bauchemikalien Naher Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

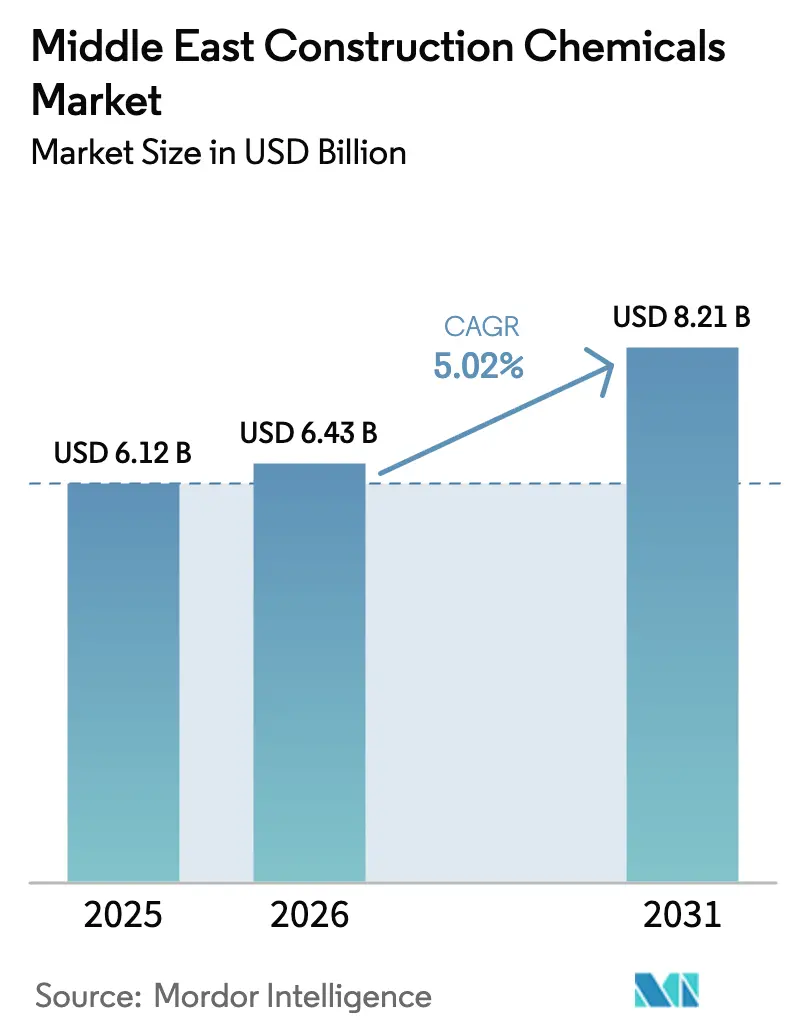

| Marktgröße im Basisjahr (2025) | 6.12 Milliarden US-Dollar |

| Marktgröße (2026) | 6.43 Milliarden US-Dollar |

| Marktgröße (2031) | 8.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

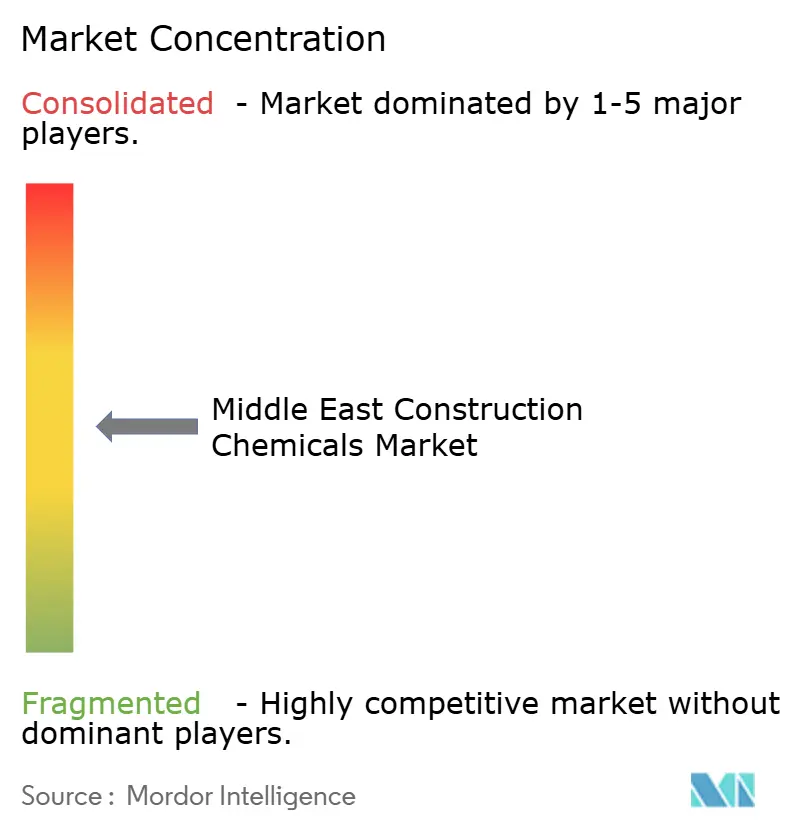

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Bauchemikalien Naher Osten von Mordor Intelligence

Die Marktgröße für Bauchemikalien im Nahen Osten wird voraussichtlich von USD 6,12 Milliarden im Jahr 2025 auf USD 6,43 Milliarden im Jahr 2026 steigen und bis 2031 USD 8,21 Milliarden erreichen, mit einer CAGR von 5,02 % über den Zeitraum 2026–2031. Eine strategische Neuausrichtung von einer kohlenwasserstoffzentrierten Infrastruktur hin zu einer diversifizierten, nachhaltigkeitsorientierten Entwicklung verbreitert die Nachfragebasis für leistungsstarke Zusatzmittel, VOC-arme (flüchtige organische Verbindungen) Beschichtungen und fortschrittliche Abdichtungslösungen. Nationale Visionsprogramme in Saudi-Arabien, den Vereinigten Arabischen Emiraten (VAE) und Katar lenken Kapital in Gigaprojekte, die schnellere Aushärtezeiten, extreme Temperaturbeständigkeit und längere Planungslebensdauern erfordern. Grüne Gebäudebewertungssysteme wie Estidama und GSAS (Globales Nachhaltigkeitsbewertungssystem) erhöhen die Spezifikationsstandards, während hypergroße Rechenzentren und Entsalzungsanlagen technische Nischen wie antistatische Böden und Beschichtungen in Meeresqualität hinzufügen. Die Wettbewerbsintensität steigt, da globale Marktführer die Fertigung lokalisieren und regionale Spezialisten übernehmen, um den Status als zugelassener Lieferant bei Gigaausschreibungen zu sichern.

Wichtigste Erkenntnisse des Berichts

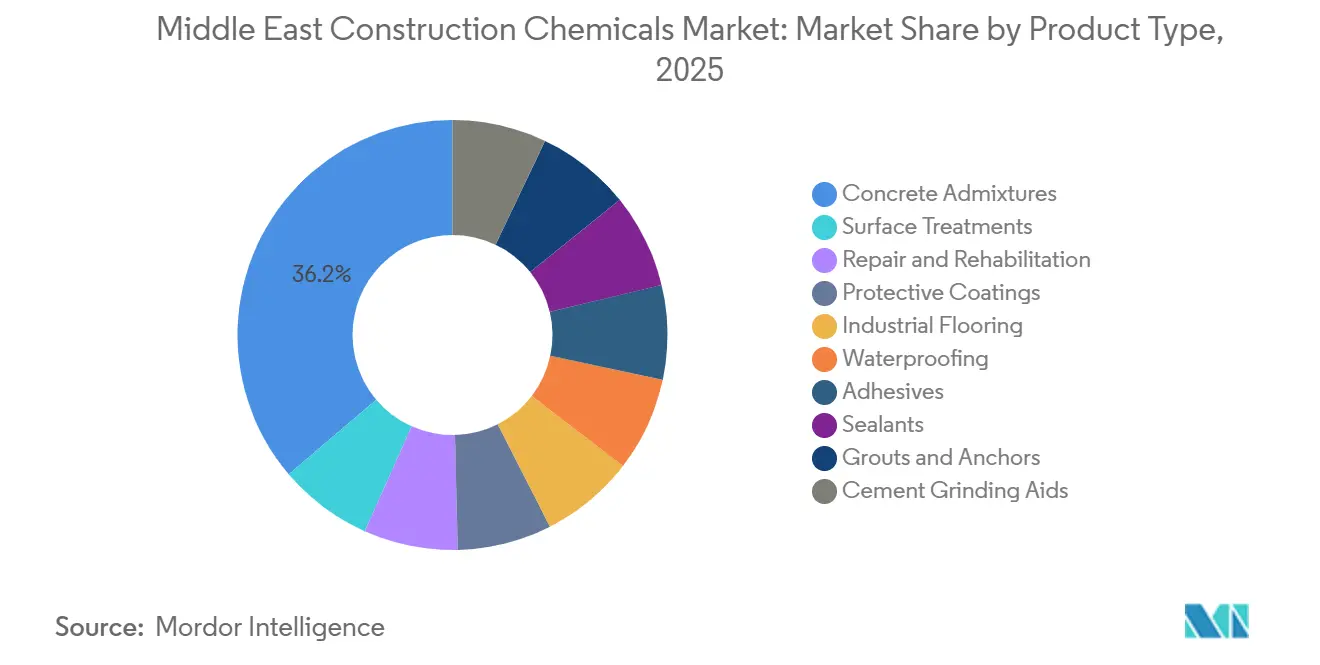

- Nach Produkttyp hielt Betonzusatzmittel im Jahr 2025 einen Marktanteil von 36,22 % am Markt für Bauchemikalien im Nahen Osten, während Abdichtungssysteme mit einer CAGR von 5,41 % das schnellste prognostizierte Wachstum im Prognosezeitraum (2026–2031) verzeichneten.

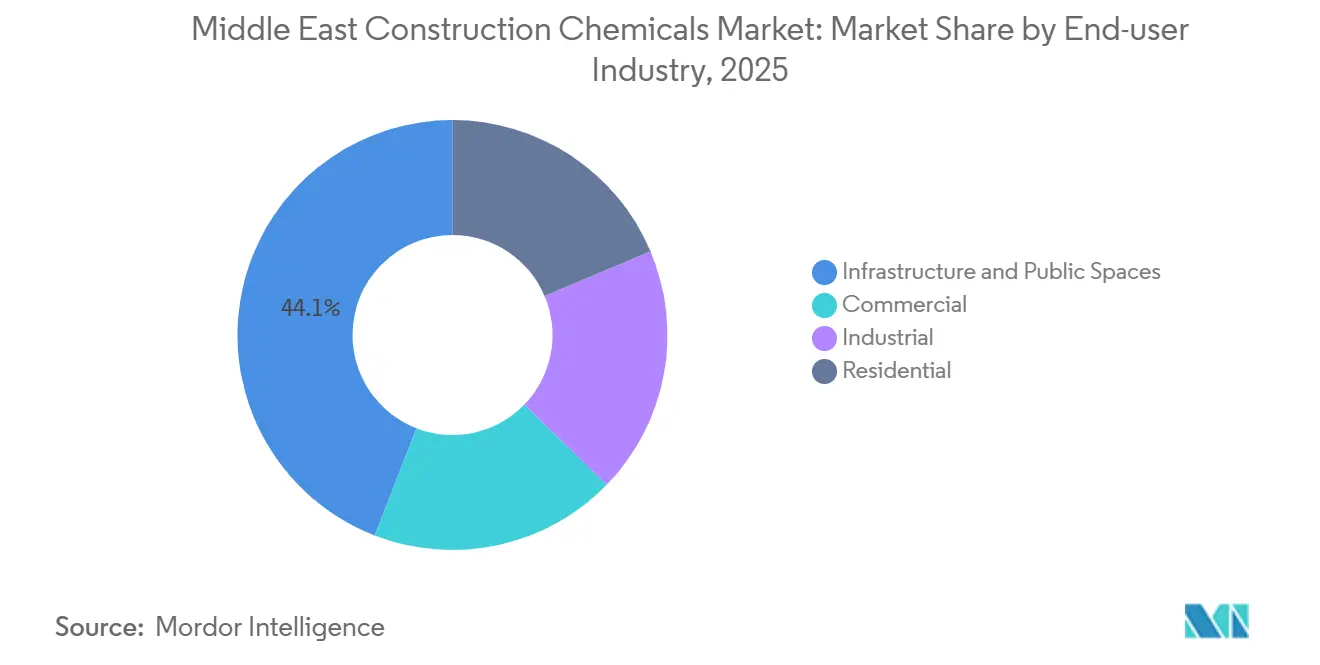

- Nach Endverbraucherbranche führte Infrastruktur und öffentliche Räume mit einem Umsatzanteil von 44,12 % im Jahr 2025; das Wohnsegment wird voraussichtlich mit einer CAGR von 5,67 % im Prognosezeitraum (2026–2031) wachsen.

- Nach Geografie dominierte Saudi-Arabien mit 35,45 % der Nachfrage im Jahr 2025 und entwickelt sich mit einer CAGR von 5,42 % im Prognosezeitraum (2026–2031).

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Bauchemikalien im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Infrastrukturausbau im Rahmen nationaler Visionsprogramme | +1.8% | Saudi-Arabien, VAE, Katar (Kernmärkte); Ausstrahlungseffekte auf Kuwait, Ägypten | Langfristig (≥ 4 Jahre) |

| Vorgeschriebene Einführung von Grüne-Gebäude-Bewertungssystemen (Estidama, GSAS) | +1.2% | VAE (Abu Dhabi), Katar, Ausweitung auf Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Aufstieg von Gigaprojekten, die spezielle Hochleistungszusatzmittel erfordern | +1.4% | Saudi-Arabien (NEOM, Rotes Meer, Qiddiya), VAE (Expo City) | Langfristig (≥ 4 Jahre) |

| Rasante Expansion des Rechenzentrumsbaus mit Bedarf an antistatischen Böden | +0.9% | Saudi-Arabien, VAE (primär); Katar (aufkommend) | Kurzfristig (≤ 2 Jahre) |

| Boom bei Entsalzungsanlagen treibt Nachfrage nach Korrosionsschutzbeschichtungen | +0.7% | Saudi-Arabien, VAE, Kuwait (Küstenzonen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Infrastrukturausbau im Rahmen nationaler Visionsprogramme

Verschiebungen in der öffentlichen Finanzierung lenken die Nachfrage von Standardprodukten hin zu technisch ausgereiften Systemen mit beschleunigter Aushärtung und extremer Temperaturbeständigkeit. Der Öffentliche Investitionsfonds Saudi-Arabiens hat in seinem Haushalt 2026 USD 40 Milliarden für Verkehrskorridore und Industriestädte bereitgestellt, was den Verbrauch von Schnellerhärtungszusatzmitteln ankurbelt, die die Zeit vom Betonieren bis zur Verkehrsfreigabe von 28 Tagen auf 7 Tage reduzieren können[1]Öffentlicher Investitionsfonds, „Jahreshaushalt 2026”, pif.gov.sa. Die Pipeline der VAE im Wert von USD 81,7 Milliarden betont Korrosionsschutz-Zusatzmittel mit 100-jähriger Lebensdauer für das Etihad-Rail-Netz. Katar vergab 2025 Straßenverträge im Wert von USD 3,2 Milliarden und schrieb dabei einen GGBS-Gehalt (Hüttensandmehl) von mindestens 30 % vor, was Polycarboxylat-Ether-Fließmittel erfordert, die die Verarbeitbarkeit in Mischungen mit hohem Ersatzanteil aufrechterhalten können. Lieferanten mit technischen Zentren in der Region, wie Sikas 2.400 m² großes Labor in Riad, gewinnen Marktanteile durch Echtzeit-Unterstützung bei der Mischungsgestaltung.

Vorgeschriebene Einführung von Grüne-Gebäude-Bewertungssystemen

Estidama- und GSAS-Zertifizierungen haben sich zu faktischen Markteintrittsbarrieren entwickelt. Abu Dhabi verlangt für Gebäude über 5.000 m² eine Mindestbewertung von 1 Pearl, was die Einführung von Beton mit geringem eingebettetem Kohlenstoff und wasserbasierter Klebstoffe mit Umweltproduktdeklarationen vorantreibt. Katar schreibt für staatliche Projekte über QAR 50 Millionen eine GSAS-Zertifizierung vor und fördert damit die Nachfrage nach ISO 14025-konformen Produkten. Multinationale Unternehmen veröffentlichen bereits Lebenszyklusdaten für die meisten Artikel, während viele regionale Anbieter noch Drittparteiprüfungen in Auftrag geben, was die Konsolidierung beschleunigt. Henkels Watertite-Xtreme-Membran, die 2025 mit einem um 35 % geringeren Treibhauspotenzial eingeführt wurde, erlangte schnell den Status eines bevorzugten Lieferanten bei Bundesprojekten der VAE.

Aufstieg von Gigaprojekten, die spezielle Zusatzmittel erfordern

Megaprojekte wie NEOM's The Line schreiben 120-MPa-Beton mit weniger als 0,1 % Schwund vor, der nur durch hybride Silikastaub- und PCE-Gemische (Polycarboxylat-Ether) erreichbar ist. Das Rote-Meer-Projekt schreibt ISO-12944-C5-M-Beschichtungen für Stahl in der Spritzwasserzone vor, was Sika dazu veranlasste, seine Sikalastic-560-GCC-Formulierung (Golfkooperationsrat) für sommerliche Spitzenwerte von 55 °C anzupassen. Qiddiyas Innenskianlage schreibt Jotun Steelmaster 1200WF für 4-stündige Feuerwiderstandsklassen vor und verdeutlicht, wie hochkarätige Projekte Lieferanten belohnen, die eine chargenweise Konsistenz garantieren können.

Rasante Expansion des Rechenzentrumsbaus

Hyperscale-Betreiber injizieren Nachfrage nach antistatischen Böden und feuerfesten Beschichtungen. Microsofts USD 1,5 Milliarden schwere Investition in saudische Rechenzentren wählte Sikafloor MultiFlex PS-35 ESD mit einem Widerstand von weniger als 1×10⁹ Ohm. Amazon Web Services erweitert seine Zonen in Bahrain und den VAE und erhöht die regionale Kapazität bis 2030 auf 300 MW, was etwa 600.000 m² neuer Serverfläche entspricht. Lieferanten wie Mapei haben Polyurethanharze neu formuliert, um ESD-Eigenschaften bei einer Umgebungstemperatur von 40 °C zu erhalten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der VOC-Emissionsgrenzen für lösemittelhaltige Produkte | -0.6% | VAE (Dubai, Abu Dhabi), Saudi-Arabien (Riad, Dschidda) | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei wichtigen Rohstoffen (Epoxide, PCEs) | -0.8% | Regional (alle Märkte); vorgelagerte Abhängigkeiten von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel schränkt die korrekte Anwendung vor Ort ein | -0.5% | Saudi-Arabien, VAE, Katar (akut); Kuwait, Ägypten (moderat) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der VOC-Emissionsgrenzen für lösemittelhaltige Produkte

Die Technische Richtlinie TG-04 der Gemeinde Dubai setzt ab dem ersten Quartal 2027 eine Grenze von 40 g/L für Innenraumfarben[2]Gemeinde Dubai, „Technische Richtlinie TG-04”, dm.gov.ae. Die Qualitäts- und Konformitätskommission Abu Dhabis fügte 2025 Drittpartei-ISO-16000-9-Prüfungen hinzu, was die Compliance-Kosten erhöht, die kleinere Lieferanten nur schwer tragen können. AkzoNobels Dulux-Trade-Linie, die auf unter 30 g/L neu formuliert wurde, sicherte sich 2025 trotz eines Preisaufschlags von 15–20 % 60 % der staatlichen Neuanstrichaufträge in Abu Dhabi. Drei regionale Hersteller haben den VAE-Markt bereits verlassen, anstatt die Neuformulierung zu finanzieren.

Lieferkettenvolatilität bei wichtigen Rohstoffen

Ereignisse höherer Gewalt in asiatischen Bisphenol-A-Anlagen im Jahr 2025 ließen die Epoxidharzpreise um 18 % steigen und drückten die Margen im Bodenbereich. Chinesische Umweltinspektionen legten 20 % der Acrylsäurekapazität still und verlängerten die PCE-Lieferzeiten von 6 auf 14 Wochen. BASF reagierte mit einer Erweiterung seiner Dispersionsanlage in Dilovası um 50.000 Tonnen, um den Nahost-Betrieb abzupuffern. Kleinere Lieferanten müssen höhere Sicherheitsbestände halten, was Betriebskapital bindet und die Wettbewerbsfähigkeit untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Abdichtung übertrifft Zusatzmittel beim Wachstumstempo

Betonzusatzmittel machten 36,22 % des Umsatzes im Jahr 2025 aus, hauptsächlich durch standardisierte Fließmittel, die in Transportbeton- und Fertigteillieferketten integriert sind. Hochleistungswasserreduzierer auf PCE-Basis erzielen Aufpreise von USD 800–1.200 pro Tonne aufgrund ihrer Leistung in Mischungen über 60 MPa und selbstverdichtendem Beton, der bei Gigaprojekten spezifiziert wird. Im Gegensatz dazu wird für Abdichtungssysteme eine CAGR von 5,41 % im Prognosezeitraum (2026–2031) prognostiziert, was die Präferenz der Bauträger für präventive Feuchtigkeitssperren widerspiegelt, die die Lebenszyklusreparaturkosten senken. Oberflächenbehandlungen und Schutzbeschichtungen machten 22 % des Umsatzes im Jahr 2025 aus, angetrieben durch Brückensanierungen und Küsteninfrastruktur, die ISO-12944-C5-M-Klassifizierungen erfordern.

Industrieböden profitieren von der Expansion von Rechenzentren und pharmazeutischen Reinräumen. Die Marktgröße für Bauchemikalien im Nahen Osten im Bereich Böden wuchs, da Mapeis MAPEFLOOR SYSTEM zur Referenzspezifikation für 60 % der neuen Serverräume geworden ist. Reparatur- und Instandsetzungsprodukte nutzen Schnellhärtetechnologien wie BASFs MasterEmaco, das in sechs Stunden 25 MPa erreicht und nächtliche Straßenreparaturen ermöglicht. Klebstoffe und Dichtstoffe werden schnell auf MS-Polymer-Chemien umgestellt, um VOC-Grenzwerte einzuhalten. Vergussmörtel und Anker gewinnen bei seismischen Nachrüstungen an Bedeutung, während Zementmahlhilfen, derzeit bei 2 %, wachsen, da Hersteller Energieeffizienz anstreben. Der Markt für Bauchemikalien im Nahen Osten belohnt zunehmend Lieferanten, die rund um regulatorische Compliance, extreme Klimabedingungen und Arbeitskräftemangel innovieren, anstatt rein auf Volumenmetriken zu setzen.

Nach Endverbraucherbranche: Wohnungsbauboom fordert die Dominanz der Infrastruktur heraus

Infrastruktur und öffentliche Räume erfassten 44,12 % des Verbrauchs im Jahr 2025 auf der Grundlage von U-Bahn-Erweiterungen, Hochgeschwindigkeitsbahnen und öffentlichen Einrichtungen. Dennoch expandiert der Wohnungsbau mit einer CAGR von 5,67 % im Prognosezeitraum (2026–2031), da Saudi-Arabien bis 2030 zusätzliche 499.000 Wohneinheiten anstrebt und die VAE im Rahmen ihrer Nationalen Wohnungsstrategie 390.000 Wohnungen planen. Jede saudische Einheit verbraucht etwa USD 1.800 an Chemikalien, was die Nachfrage in Richtung Fliesenkleber, Dichtstoffe und kristalline Abdichter verschiebt.

Der Marktanteil von Gewerbegebäuden stabilisierte sich nach dem Angebotsüberhang im Zusammenhang mit der Expo. Der Marktanteil von Industrieanlagen wurde durch Logistikzentren angetrieben, die chemikalienbeständige Böden benötigen. Institutionelle Projekte wie Krankenhäuser und Universitäten zeigen eine antizyklische Widerstandsfähigkeit; Katar vergab 2025 Krankenhausverträge im Wert von USD 2,1 Milliarden, die antimikrobielle Beschichtungen vorschreiben. Die Bauchemikalienbranche im Nahen Osten gleicht sich daher in Richtung eines diversifizierteren Kundenmixes aus, was historisch infrastrukturzentrierte Lieferanten dazu veranlasst, im Einzelhandel verpackte Linien für kleine Auftragnehmer und Heimwerkerkanäle einzuführen.

Geografische Analyse

Saudi-Arabien behielt 35,45 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit der schnellsten CAGR der Region von 5,42 % im Prognosezeitraum (2026–2031) wachsen. NEOMs USD-500-Milliarden-Pipeline, die Ferieninseln am Roten Meer und der Unterhaltungskomplex Qiddiya erfordern zusammen mehr als 2 Milliarden m³ Beton mit Zusatzmittelausgaben, die bis zu USD 15 pro Kubikmeter erreichen können. Lokalisierte Kapazitätsaufbauten, wie Mapeis geplante Anlage in Tabuk, verkürzen die Lieferzeiten um 30 %, ein entscheidender Vorteil für Projekte in abgelegenen nördlichen Zonen. Der USD-40-Milliarden-Haushalt 2026 des Öffentlichen Investitionsfonds priorisiert Verkehrs- und Industriekorridore, die ISO-zertifizierte Chargenverarbeitung und technische Vor-Ort-Unterstützung vorschreiben.

In den Vereinigten Arabischen Emiraten konzentriert sich das künftige Wachstum auf Rechenzentren und Logistikanlagen; das Land strebt bis 2030 eine Serverkapazität von 300 MW an, was eine stetige Nachfrage nach antistatischen Böden und feuerfesten Beschichtungen antreibt. Estidama-Pearl- und Dubais Grüne-Gebäude-Vorschriften fügen zertifizierten Projekten einen um 22–28 % höheren chemischen Mehrwert hinzu. Jotuns AED-450-Millionen-Anlage in Abu Dhabi, die 2026 eingeweiht wurde, widmet 60 % ihrer 40.000-Tonnen-Kapazität VOC-armen Architektur- und Marinebeschichtungen.

In Katar sind die Wartungsverträge nach der Fußballweltmeisterschaft stark, und GSAS-Vorschriften treiben weiterhin die Nachfrage nach PCE-Fließmitteln an. Kuwait und Ägypten zeigen unterschiedliche Profile: Kuwaits Entsalzungsausbau begünstigt Beschichtungen in Meeresqualität, während Ägyptens Neue Verwaltungshauptstadt den Absatz von Fliesenklebern und Zusatzmitteln aufrechterhält. Der Rest des Nahen Ostens – Oman, Bahrain und Jordanien – ist stark auf regionale Distributoren angewiesen, obwohl Sikas Übernahme der Gulf Additive Factory im Jahr 2025 den Vorstoß zur Integration von Sekundärmärkten verdeutlicht.

Wettbewerbslandschaft

Der Markt für Bauchemikalien im Nahen Osten ist mäßig fragmentiert. Die Wettbewerbsdifferenzierung verlagert sich von reiner Chemie hin zu gebündelten Servicemodellen. Schulungszentren vor Ort, QR-Code-verknüpfte Dosierkalkulator und IoT-fähige Zusatzmitteldosierer sind heute entscheidend, da 77 % der Auftragnehmer Qualifikationslücken bei Anwendern einräumen. Lieferanten, die ISO-14025-Umweltproduktdeklarationen und GCC-Salzwasserimmersionsgenehmigungen besitzen, gewinnen überproportionale Anteile an staatlichen Ausschreibungen und schaffen regulatorische Schutzwälle, die neue Marktteilnehmer behindern. Infolgedessen ist eine weitere Konsolidierungswelle wahrscheinlich, da mittelgroße Anbieter ohne ausreichende Größe oder Servicespezialisierung vor 2028 Ausstiegsoptionen suchen.

Marktführer für Bauchemikalien im Nahen Osten

Sika AG

Dow

Mapei S.p.A.

Saint-Gobain

Saudi Readymix

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Master Builders Solutions gab die Vereinbarung zur Übernahme von Arkaz Al Sharq Building Materials (Arkaz) bekannt, einem saudischen Unternehmen für Bauchemikalien, das auf Betonzusatzmittel, Abdichtung und Bauprodukte spezialisiert ist.

- Juni 2025: Sika AG stärkte seine Präsenz in Katar durch die Übernahme der Gulf Additive Factory LLC, einem lokalen Hersteller diverser Bauchemikalienprodukte. Dieser strategische Schritt festigte Sika AGs Stellung auf dem katarischen Markt und ebnete den Weg für potenzielle Expansionsmöglichkeiten.

Berichtsumfang des Marktes für Bauchemikalien im Nahen Osten

Bauchemikalien sind Substanzen, die zur Verbesserung der Eigenschaften von Baumaterialien wie Asphalt, Beton, Mörtel, Vergussmörtel und Putz eingesetzt werden. Diese Substanzen können verwendet werden, um Baumaterialien zu stärken und ihre Lebensdauer zu verlängern, Schwund und Rissbildung zu verringern, die Wasserbeständigkeit zu verbessern und Korrosionsschutz zu bieten. Zusatzmittel, Dichtstoffe, Abdichtungsmittel, Nachbehandlungsverbindungen und Schutzbeschichtungen sind Beispiele für typische Bauchemikalien.

Der Markt für Bauchemikalien ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Betonzusatzmittel, Oberflächenbehandlungen, Reparatur und Instandsetzung, Schutzbeschichtungen, Industrieböden, Abdichtung, Klebstoffe, Dichtstoffe, Vergussmörtel und Anker sowie Zementmahlhilfen unterteilt. Nach Endverbraucherbranche ist der Markt in Gewerbe, Industrie, Infrastruktur und öffentliche Räume sowie Wohnungsbau segmentiert. Der Bericht umfasst die Marktgröße und -prognose für fünf Länder in der Region Naher Osten. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (USD) erstellt.

| Betonzusatzmittel |

| Oberflächenbehandlungen |

| Reparatur und Instandsetzung |

| Schutzbeschichtungen |

| Industrieböden |

| Abdichtung |

| Klebstoffe |

| Dichtstoffe |

| Vergussmörtel und Anker |

| Zementmahlhilfen |

| Infrastruktur und öffentliche Räume |

| Gewerbe |

| Industrie |

| Wohnungsbau |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Ägypten |

| Rest des Nahen Ostens |

| Nach Produkttyp | Betonzusatzmittel |

| Oberflächenbehandlungen | |

| Reparatur und Instandsetzung | |

| Schutzbeschichtungen | |

| Industrieböden | |

| Abdichtung | |

| Klebstoffe | |

| Dichtstoffe | |

| Vergussmörtel und Anker | |

| Zementmahlhilfen | |

| Nach Endverbraucherbranche | Infrastruktur und öffentliche Räume |

| Gewerbe | |

| Industrie | |

| Wohnungsbau | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Ägypten | |

| Rest des Nahen Ostens |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Bauchemikalien im Nahen Osten?

Der Markt wird im Jahr 2026 auf USD 6,43 Milliarden geschätzt und soll bis 2031 USD 8,21 Milliarden erreichen.

Welche Produktkategorie wächst am schnellsten?

Abdichtungssysteme wachsen am schnellsten mit einer CAGR von 5,41 % im Prognosezeitraum (2026–2031).

Warum ist Saudi-Arabien der größte regionale Markt?

Gigaprojekte der Vision 2030 wie NEOM und Qiddiya treiben eine hohe Nachfrage nach Beton und Spezialchemikalien an und verschaffen Saudi-Arabien einen Umsatzanteil von 35,45 % im Jahr 2025.

Wie beeinflussen Grüne-Gebäude-Vorschriften die Produktnachfrage?

Estidama- und GSAS-Anforderungen fügen zertifizierten Projekten einen um 22–28 % höheren Wert an Spezialzusatzmitteln hinzu und begünstigen VOC-arme und kohlenstoffarme Formulierungen.

Was sind die größten Herausforderungen für Lieferanten?

Verschärfte VOC-Grenzwerte, Rohstoffpreisvolatilität und Fachkräftemangel belasten Margen und Ausführungsqualität.

Seite zuletzt aktualisiert am: