Ziegelmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.78 Billionen US-Dollar |

| Marktgröße (2031) | 2.03 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ziegelmarktanalyse von Mordor Intelligence

Die Größe des Ziegelmarktes wird im Jahr 2026 auf USD 1,78 Billionen geschätzt, ausgehend vom Wert 2025 von USD 1,73 Billionen, mit Projektionen für 2031 von USD 2,03 Billionen, wachsend mit einem CAGR von 2,74 % über den Zeitraum 2026–2031. Asien-Pazifik bleibt der Anker und liefert sowohl die größten Absatzvolumina als auch die stärkste Wachstumsdynamik, da die städtische Bevölkerung zunimmt und Infrastrukturprogramme ausgeweitet werden. Produktinnovationen konzentrieren sich auf kohlenstoffarme Flugasche- und Kalziumsilikat-Varianten als Reaktion auf verschärfte Klimavorschriften, während die direkte projektbasierte Beschaffung zunimmt, da Auftragnehmer weniger Zwischenhändler anstreben. Die Nachfrage aus dem Nichtwohnungsbau – insbesondere aus Lagerhäusern, Rechenzentren und Verkehrsknotenpunkten – übertrifft die Wohnbautätigkeit und spiegelt die wachsende digitale Wirtschaft und öffentliche Bauausgaben wider. Europäische Hersteller sehen sich unterdessen mit Kostendruck durch den CO₂-Grenzausgleichsmechanismus konfrontiert, was Early Mover dazu veranlasst, in dekarbonisierte Brennöfen und alternative Brennstoffe zu investieren.

Wesentliche Erkenntnisse des Berichts

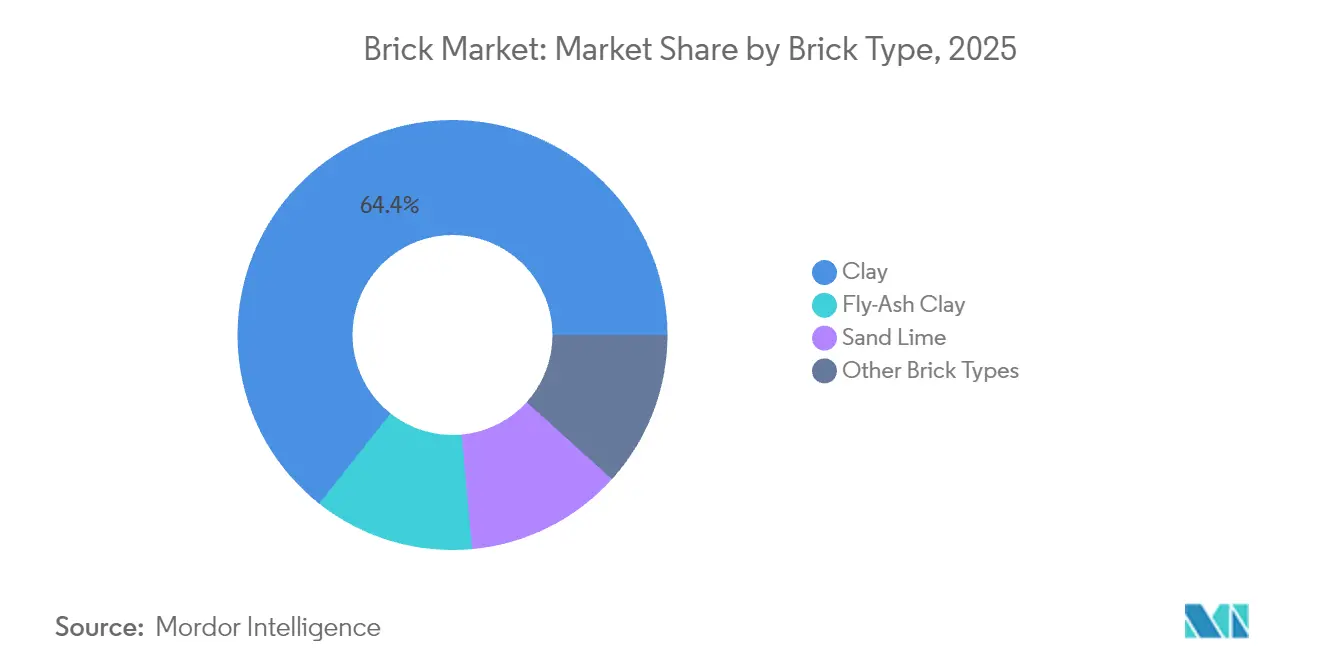

- Nach Ziegeltyp führten Tonziegel mit 64,35 % des Ziegelmarktanteils im Jahr 2025; Flugascheziegel verzeichneten den schnellsten CAGR von 3,12 % bis 2031.

- Nach Anwendung entfielen auf den Gebäudebau 59,10 % des Anteils an der Ziegelmarktgröße im Jahr 2025; Weganwendungen sollen zwischen 2026 und 2031 mit einem CAGR von 3,02 % wachsen.

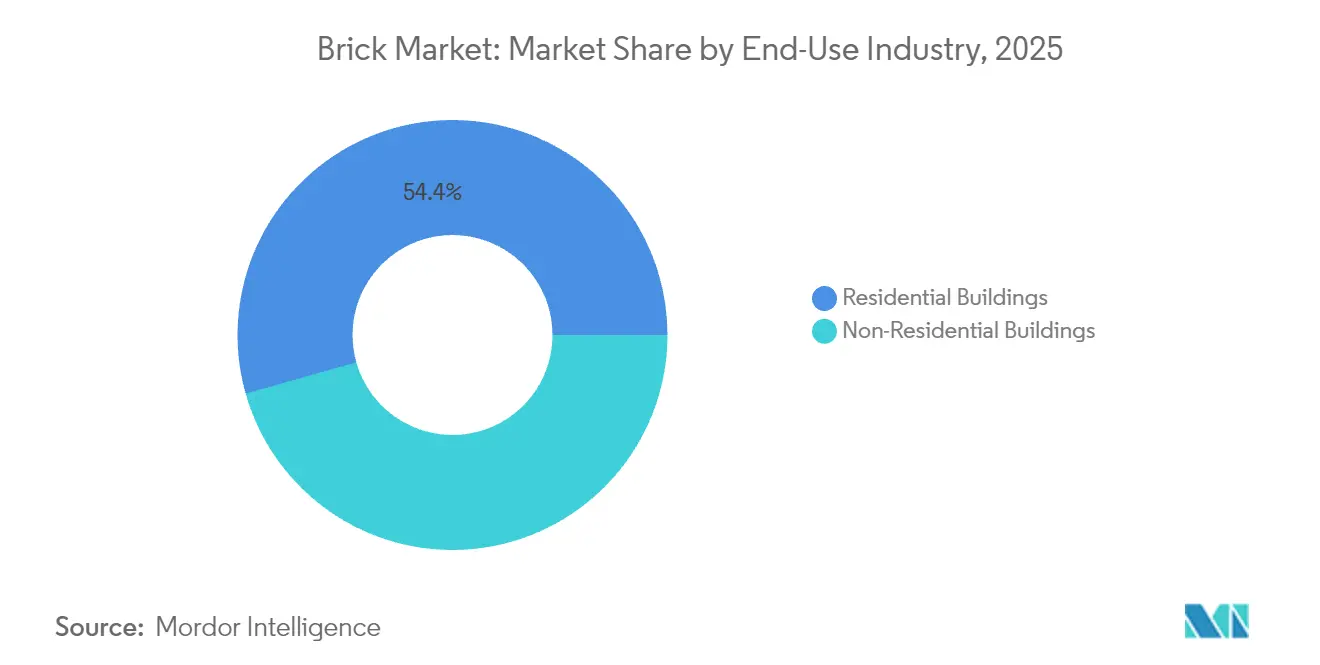

- Nach Endverbrauchsbranche hielten Wohngebäude im Jahr 2025 einen Anteil von 54,40 %, während das Nichtwohngebäudesegment mit einem CAGR von 3,18 % bis 2031 schneller wächst und die Nachfrage im Ziegelmarkt antreibt.

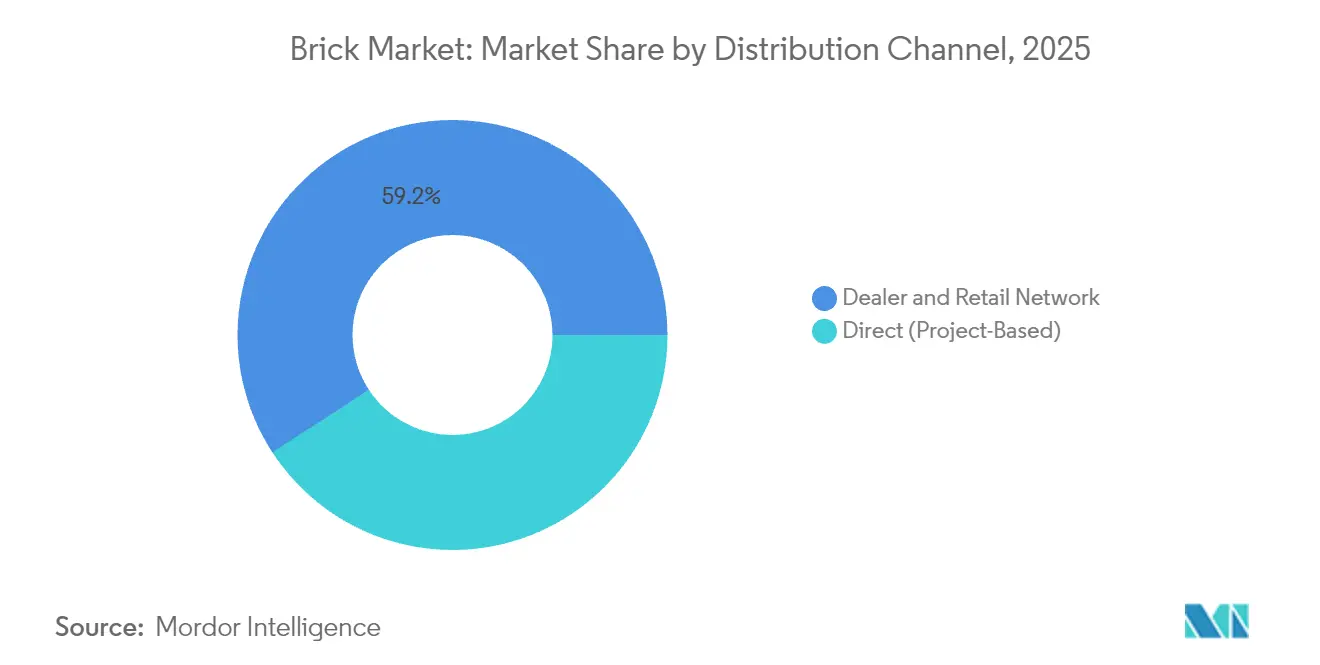

- Nach Vertriebskanal erzielten Händler- und Einzelhandelsnetze 59,20 % des Umsatzes im Ziegelmarkt im Jahr 2025, während direkte projektbasierte Kanäle den höchsten CAGR von 3,55 % für 2026–2031 verzeichnen.

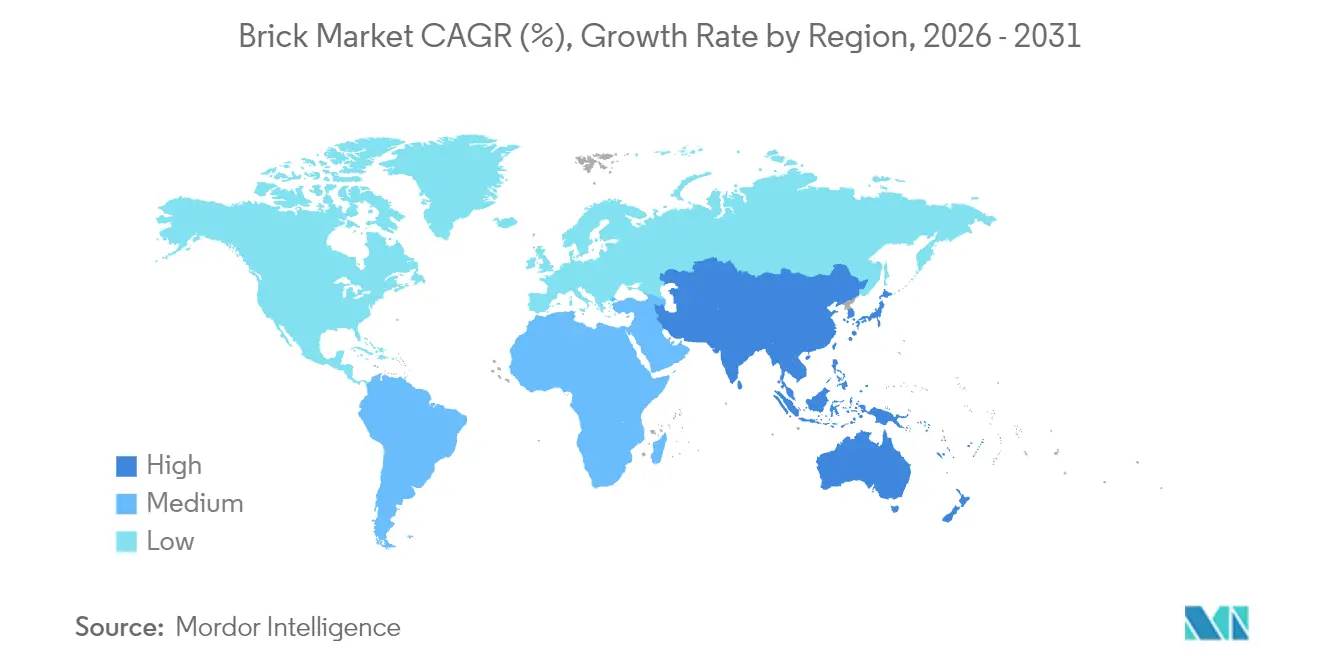

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 47,30 % am Ziegelmarkt und wächst bis 2031 mit einem CAGR von 3,30 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Ziegelmarkttrends und Erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Post-COVID-Reurbanisierung kurbelt die Nachfrage nach mittelhohem Wohnungsbau in Asien an | +0.80% | Asien-Pazifik, Übertragungseffekte auf Afrika | Mittelfristig (2–4 Jahre) |

| 'Grüne' Bauvorschriften treiben die Nachfrage nach Flugasche- und Kalziumsilikat-Ziegeln in Europa an | +0.50% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Modulares Bauen steigert die Nachfrage nach hochfesten Hohlziegeln | +0.40% | Weltweit, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Staatlich subventionierter kostengünstiger Wohnungsbau in Subsahara-Afrika | +0.70% | Subsahara-Afrika, Südasien | Kurzfristig (≤ 2 Jahre) |

| Ausbau von E-Commerce-Lagerhaltung in Südamerika | +0.30% | Südamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Post-COVID-Reurbanisierungsschub

Die rasche Rückmigration in die großen asiatischen Städte füllt die Pipeline mittelhoher Wohnungsbauprojekte wieder auf und sorgt für eine stabile Nachfrage im Ziegelmarkt. Das UN ESCAP prognostiziert, dass die städtische Bevölkerung der Region bis 2030 3,2 Milliarden erreichen wird und dabei 22 Megastädte entstehen werden[1]Wirtschafts- und Sozialkommission der Vereinten Nationen für Asien und den Pazifik, "UN-Bericht fordert dringende Maßnahmen zur Nutzung der städtischen Transformation im asiatisch-pazifischen Raum," unescap.org . Mittelhohe Bauformate sind aus Kostengründen auf Mauerwerk für tragende Wände und die Vertrautheit der lokalen Arbeitskräfte angewiesen. Regierungen erhöhen die Budgets für den sozialen Wohnungsbau, um Defizite zu schließen – Indien allein verzeichnete 2024 eine Lücke von 18,7 Millionen Einheiten, Indonesien 12,5 Millionen Einheiten, was den Grundbedarf an Ziegeln jeweils verstärkt. Anbieter positionieren Versorgungszentren in der Nähe von Tier-1-Wachstumskorridoren, um Frachtkosten zu minimieren. Anlagenmodernisierungen, die die Brennofenkapazität erhöhen, ohne den Brennstoffverbrauch zu steigern, stellen sicher, dass Auftragnehmer während zyklischer Bauspitzen pünktliche Lieferungen erhalten.

'Grüne' Bauvorschriften

Europas Ziel einer 90-prozentigen Emissionsreduktion bis 2040 verändert den Ziegelmarkt und beschleunigt die Einführung von Flugasche- und Kalziumsilikat-Ziegeln mit geringerem CO₂-Fußabdruck. Kalziumsilikateinheiten verbrauchen 241 kWh/t Primärenergie gegenüber höheren Werten bei traditionellem Ton, was Planer anspricht, die eine Zertifizierung nach dem britischen Standard für netto-null-Kohlenstoff-Gebäude (UK Net Zero Carbon Buildings Standard) anstreben. Betonziegel, die den Brennprozess umgehen, können 2,4 Tonnen CO₂ pro Haus einsparen und werden über ihren Lebenszyklus hinweg zu Netto-Absorptionsmitteln. Projekte der öffentlichen Hand schreiben nun Mindestanteile an Recyclingmaterialien vor und drängen Werke dazu, Glasscherben und verbrannte Feststoffabfälle in Mischungen zu integrieren. Hersteller, die Cradle-to-Site-Lebenszyklusdaten nachweisen, sichern sich einen Spezifikationsvorteil bei Sanierungs- und öffentlichen Beschaffungsausschreibungen.

Modulares Bauen

Die außerbetriebliche Vorfertigung wächst und verkürzt die Projektzeitpläne um 30–50 % und senkt die Lohnkosten um bis zu 80 %. Modulare Bauunternehmen benötigen leichte, hochfeste Hohlziegel, die sich in Tafelsysteme integrieren lassen. Porotherm-Tonelemente liefern in australischen Pilotprojekten überlegene Wärmedämmung, erfüllen die Strukturvorschriften und senken gleichzeitig die eingebettete Energie. Digitale Planungswerkzeuge wie BIM und Echtzeitsensor-Rückmeldung helfen dabei, Abmessungen zu optimieren und nahezu nullprozentige Verschnitte vor Ort zu ermöglichen. Heidelberg Materials berichtet von KI-gesteuerten Dosierungssystemen, die den Zementverbrauch um 20 % reduzieren – ein Vorteil, der an die dem modularen Bauen gewidmete Ziegelindustrie weitergegeben wird.

Staatlich subventionierter Wohnungsbau

Initiativen in Subsahara-Afrika sind Katalysatoren für den Ziegelmarkt, da die Behörden akute Wohnungsengpässe beheben wollen. Kenia strebt jährlich 250.000 Einheiten an, um sein Defizit von 2 Millionen Wohnungen zu reduzieren. Simbabwe hat bis 2025 220.000 Wohneinheiten eingeplant, während Nigeria einen Fehlbedarf von 28 Millionen Wohnungen schätzt, der Investitionen in Höhe von USD 46,7 Milliarden erfordert. Bauunternehmen bevorzugen lokal beschafftes Mauerwerk, das heißen Klimaten standhält und Importkosten senkt. 3D-gedruckte Projekte wie Mvule Gardens in Kenia zeigen, wie flugaschebasierte Mörtel die Produktion beschleunigen können; jede Zweizimmer-Schale wird in 18 Stunden gedruckt. Solche Referenzpunkte verankern Ziegelalternativen in Förderrahmen und weiten die Materialakzeptanz aus.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Trends bei vorgefertigten Bauelementen | -0.60% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Volatilität der Tonrohstoffpreise in Asien | -0.30% | Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| CO₂-Steuerbelastung für energieintensive Brennöfen in Europa | -0.50% | Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgefertigte Bauelemente

Da der Arbeitskräftemangel zunimmt, setzen Bauunternehmen in Nordamerika und Europa auf volumetrische Module, die Ziegelfassaden ablösen. Vorgefertigte Lösungen reduzieren die Baustellenzeit um 30–50 % und senken die Lohnkosten um 50–80 %. Da die Vereinigten Staaten im Jahr 2025 weitere 501.000 Fachkräfte benötigen, betrachten Auftragnehmer Standardtafeln als Risikoabsicherung. Dünnziegelverkleidungen und mechanisch befestigte Verblendsysteme ermöglichen es Mauerwerklieferanten, relevant zu bleiben, doch die Gesamteinheitennachfrage sinkt dort, wo Vollbettziegel verdrängt werden. Hersteller investieren in Roboterverlegeanlagen zur Bedienung hybrider Wandtafeln, müssen jedoch Kapital über eine schrumpfende traditionelle Mengenbasis amortisieren, was die Margen drückt.

CO₂-Steuerbelastung

Europäische Hersteller in der Ziegelindustrie sehen sich mit steigenden Compliance-Kosten konfrontiert, da das EU-Emissionshandelssystem ausgeweitet wird und der CO₂-Grenzausgleichsmechanismus in den Jahren 2026–2030 schrittweise eingeführt wird. Hersteller, die auf Biomethan oder Wasserstoff umsteigen, reduzieren Scope-1-Emissionen, sehen sich aber mit hohen Nachrüstkosten und unsicherer Brennstoffversorgung konfrontiert. Importeure aus kohlenstoffarmen Stromnetzen könnten Marktanteile gewinnen, wenn inländische Akteure zurückbleiben, was die Wettbewerbshierarchien umstrukturiert. Unternehmen, die regenerative Brenner und Wärmerückgewinnung bei Trocknern einsetzen, beanspruchen bereits eine um 15 % niedrigere Energieintensität und dämpfen so die Abgabenerhöhungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ziegeltyp: Nachhaltigkeit treibt die Materialwahl

Tonziegel dominierten den Ziegelmarkt mit 64,35 % des Umsatzes im Jahr 2025, doch Flugascheziegel verzeichnen bis 2031 einen CAGR von 3,12 % und weiten ihre Präsenz in Regionen aus, die Kohlenstoffvorschriften verschärfen. Dieser Wandel gründet auf der Nutzung von Industrieabfällen, die es Werken ermöglicht, die Brenntemperaturen um 20 % zu senken und Kreislaufwirtschaftsmandaten nachzukommen. Die Ziegelmarktgröße für Flugasche-Varianten wird voraussichtlich schneller wachsen als jeder andere Typ, begünstigt durch öffentliche Beschaffungskriterien, die Recyclinggehalt belohnen. Kalziumsilikateinheiten sprechen Architekten an, die in Europas kühlem Klima Wärmespeichervorteile suchen, während Betonblöcke, die das Brennen im Kiln umgehen, dort attraktiv sind, wo Strom verfügbar und die Brennstoffversorgungssicherheit ungewiss ist.

Zu den technologischen Fortschritten zählen char-basierte Dünnziegel mit einer Wasseraufnahme von 4–7 %, die handelsübliche Konkurrenzprodukte übertreffen und USD 25,83 pro m² kosten – weniger als die Hälfte des vorherrschenden Preises für traditionelle Optionen. Hersteller fördern außerdem Hohlkonfigurationen, die den eingebetteten CO₂-Gehalt senken und logistische Lasten verringern. Insgesamt stärken diese Innovationen das Ziegelmarktziel der Dekarbonisierung, ohne die strukturelle Zuverlässigkeit zu opfern. Nur eine Handvoll Early Adopters besitzt Patente, was auf kurzfristige Lizenzeinnahmeströme hindeutet, die die Gewinnpools innerhalb der Ziegelindustrie umgestalten könnten.

Nach Anwendung: Kerngebäudeanwendungen behalten ihre Vorrangstellung

Gebäudeanwendungen machten im Jahr 2025 59,10 % des Ziegelmarktanteils aus und spiegeln die historische Rolle des Mauerwerks bei tragenden Wänden und Fassaden wider. Aktualisierungen von Vorschriften, die luftdichte Hüllen und Brandschutz fördern, halten diese Kernnachfrage aufrecht. Die Ziegelmarktgröße für Weg- und Pflasterlösungen wächst jedoch mit einem CAGR von 3,02 %, da Privathaushalte in Außenbereichssanierungen investieren und Kommunen Gehwege nachrüsten, um höheren Fußgängerströmen standzuhalten.

Hersteller in der Ziegelindustrie nutzen farbbeständige Tone und reibungsstarke Texturen, um Landschaftsgestaltungskunden zu bedienen, die Designvielfalt bei geringem Wartungsaufwand suchen. Ziegel mit Verzahnungskanten beschleunigen die Verlegung, senken die Auftragnehmerkosten und passen zu schnellen Sanierungszeitplänen. Parterre- und dekorative Gartenformate erleben in Premium-Liegenschaften eine Renaissance, wo ästhetische Differenzierung höhere Margen ermöglicht. Industriekunden bevorzugen säurebeständige Ziegel für Ofenauskleidungen und chemische Verarbeitungsgruben, was eine breite Endverbrauchsstruktur unterstützt, die Hersteller vor Einbrüchen in einzelnen Sektoren schützt.

Nach Endverbrauchsbranche: Infrastruktur prägt das Wachstumsprofil

Wohngebäude hielten im Jahr 2025 einen Umsatzanteil von 54,40 %, doch das Nichtwohngebäudesegment führt das Wachstum mit einem CAGR von 3,18 % an, da Regierungen Verkehrskorridore finanzieren und E-Commerce-Unternehmen Verteilerzentren ausbauen. Der Ziegelmarkt unterstützt massive Lagerhallen, die langlebige, thermisch stabile Wände erfordern, um das Innenklima im tropischen Südamerika zu regulieren. Rechenzentren, die in den Vereinigten Staaten als kritische Infrastruktur eingestuft sind, steigern ebenfalls die Bestellungen für feuerfeste Ziegelhüllen.

Im Wohnungsbau dämpften steigende Hypothekenzinsen im Jahr 2024 die Bautätigkeit, doch geplante Zinssenkungen ab 2025 beleben den Bau von Einfamilienhäusern wieder, insbesondere in Nordamerika. Regulatorische Vorgaben für netto-null-Wohngebäude setzen Anreize für Wandsysteme, die Wärme speichern und den Betriebsenergieverbrauch senken. Ziegelverblendungen kombiniert mit Wärmedämmverbundsystemen erfüllen diese Leistungsanforderungen und bewahren gleichzeitig das traditionelle äußere Erscheinungsbild. Öffentliche Mietprogramme in Europa und Asien formalisieren Quoten für kohlenstoffarme Ziegel und dämpfen Rückgänge im Wohnungsvolumen andernorts.

Nach Vertriebskanal: Direkter Projektweg gewinnt an Bedeutung

Händler- und Einzelhandelsgeschäfte erzielten im Jahr 2025 59,20 % des Ziegelmarktumsatzes dank fest verankerter suburbaner Händlernetze und der Nachfrage nach Heimwerker-Renovierungen. Der direkte projektbasierte Vertrieb ist jedoch der am schnellsten wachsende Kanal und expandiert jährlich um 3,55 %, da Auftragnehmer die Beschaffung mit Planungssoftware integrieren. Der große US-amerikanische Dachvertriebshändler SRS wurde von The Home Depot für USD 18,25 Milliarden übernommen, was die Konsolidierung unterstreicht, die Großvolumenkäufe begünstigt.

Digitale Portale wie Beacon PRO+ ermöglichen es Baustellen-Managern, Wiederholungsbestellungen aufzugeben und Lieferungen zu verfolgen, was die Bestandsgenauigkeit und die Cashflow-Planung verbessert. Künstliche-Intelligenz-Werkzeuge steuern Lkw-Routen, um Fahrermangel zu beheben und den Kraftstoffverbrauch zu senken, was die Landekosten weiter reduziert. Händler reagieren, indem sie sich auf farbige oder antike Ziegel mit Mehrwert-Designdienstleistungen spezialisieren und Margen schützen, selbst wenn Hochhausauftragnehmer Zwischenhändler umgehen. Marktteilnehmer erwarten hybride Modelle, bei denen Hersteller direkte Key-Account-Teams führen und gleichzeitig Händlerpartner für die fleckige Wohnungsnachfrage beibehalten.

Geografieanalyse

Asien-Pazifik erzielte 2025 47,30 % des globalen Umsatzes und soll bis 2031 jährlich um 3,30 % wachsen, beflügelt durch rekordhohe städtische Migration und Verkehrsmegaprojekte. China und Indien führen den Mauerwerkskonsum an, da staatliche Wohnungsbauprogramme mit dem Bau von U-Bahnen, Flughäfen und Industrieparks zusammentreffen. Hersteller setzen Tunnelöfen mit Abwärmerückgewinnung ein, um provinziale Emissionsobergrenzen einzuhalten und die Kohlenstoffabhängigkeit zu reduzieren, was die Versorgungsresilienz bei Nachfragespitzen sichert.

Nordamerika verzeichnet Wachstum im Marktwert, angetrieben durch ausstehende Zinssenkungen, die ins Stocken geratene Projekte freischalten. Die AIA-Konsensprognose für den Bau sieht einen Anstieg der Nichtwohnbauausgaben um 2,2 % im Jahr 2025 und 2,6 % im Jahr 2026 nach einem starken Lauf in 2023–2024. Flugascheziegel gewinnen bei Planern an Boden, die LEED-Punkte anstreben, während Dünnziegeltafeln den städtischen Mehrfamilienhaus-Bau beschleunigen. Kanadas kälteres Klima erhält die Nachfrage nach Toneinheiten mit hoher Wärmespeicherkapazität bei Wohnrenovierungen zur Senkung des Heizbedarfs.

Europa hinkt beim Wachstum hinterher, führt aber bei Innovationen, da der CO₂-Grenzausgleichsmechanismus kohlenstoffintensive Importe dem Markt aussetzt und lokale kohlenstoffarme Vorreiter belohnt. Der Kontinent importierte 2022 über 500 Millionen Ziegel und erzeugte dabei 288.190 Tonnen CO₂, was Forderungen nach der Verlagerung umweltfreundlicherer Kapazitäten ins Inland auslöste. Nordeuropas öffentliche Beschaffungsrichtlinien schreiben Obergrenzen für eingebetteten Kohlenstoff vor und lenken Aufträge in Richtung Kalziumsilikat- oder ungebrannter Betonziegel. Osteuropa baut Kapazitäten auf, um inländische und deutsche Märkte zu bedienen, die mit Materialengpässen konfrontiert sind.

Südamerikas Ziegelmarkt dreht sich um Lager- und Logistikentwicklungen, die durch den E-Commerce ausgelöst werden. Brasilien beschleunigt Industrieparks entlang neuer Autobahnen, was die Nachfrage nach großformatigen Blöcken erhöht, die die Verlegerate senken. Materiallieferanten investieren in lokale Werke, um Währungsvolatilität und Einfuhrzöllen zu entgehen. Naher Osten und Afrika, obwohl heute kleiner, halten das höchste Aufwärtspotenzial, da 70 % der bis 2040 benötigten Gebäude noch zu bauen sind. Kenia, Nigeria und Ägypten setzen öffentlich-private Partnerschaften auf, um bezahlbaren Wohnraum bereitzustellen, und verankern Ziegelbeschaffungsziele in Ausschreibungsunterlagen, um die inländische Produktion anzukurbeln.

Wettbewerbslandschaft

Der Ziegelmarkt weist auf globaler Ebene eine sehr fragmentierte Konzentration auf. Wienerberger AG, Acme Brick Company und Brickworks Ltd. sind die führenden Großkonkurrenten und nutzen gemeinsam breite Portfolios und leistungsstarke Brennöfen. Wienerberger erzielte im ersten Halbjahr 2024 einen Umsatz von EUR 2.213 Millionen, ein Anstieg gegenüber dem Vorjahr, und erweiterte seine Dachplattform durch die Übernahme von Terreal[3]Heimo Scheuch, "Wienerberger mit solider Halbjahrsentwicklung gut positioniert für die Markterholung," Wienerberger, wienerberger.com .

Strategische Maßnahmen konzentrieren sich auf Dekarbonisierung, Automatisierung und Portfolioausgewogenheit. Heidelberg Materials setzt KI für die Echtzeit-Brennofenüberwachung ein und beansprucht eine Reduzierung des Zementverbrauchs um 20 %, die auf Mauerwerkseinheiten übertragbar ist. Oldcastle APG erwarb Master Block im Januar 2025, um das Angebot im wachstumsstarken Arizona zu stärken. Die Fertigstellung von Europas größtem Ziegelwerk von Forterra in Desford erhöht die britische Kapazität und integriert fortschrittliche Dünnziegel-Extrusionslinien für die Kompatibilität mit der Tafelbauweise.

Nischenwettbewerber setzen auf recycelte Textil- oder biobasierte Rohstoffe, die eingebettete Emissionen senken und gleichzeitig Druckfestigkeitsstandards erfüllen. Der Besitz von geistigem Eigentum bei char-basierten Dünnziegeln und 3D-druckbarem Flugascheziegel-Mörtel positioniert Start-ups für Lizenzverträge oder Joint Ventures mit etablierten Unternehmen, die schnelle ESG-Upgrades benötigen. Konsolidierer verfolgen Zukäufe regionaler Pflaster- oder Blockproduzenten, um Kanalzugang zu sichern und Kosten auf der letzten Meile zu senken, was eine Ära der Wertschöpfungskettenintegration ankündigt.

Führende Unternehmen der Ziegelindustrie

Acme Brick Company

Wienerberger AG

Brickworks

Ibstock Plc.

Triangle Brick Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Oldcastle APG, eine Tochtergesellschaft von CRH, hat Master Block, Inc., einen Betonblockproduzenten mit Sitz in El Mirage, Arizona, Vereinigte Staaten, übernommen. Diese Akquisition stärkt Oldcastles Produktionskapazitäten für Mauerwerk und Zaunblöcke im Großraum Phoenix.

- Dezember 2024: Ab Dezember 2024 hat Forterra sein strategisches Kapitalinvestitionsprogramm abgeschlossen, das die Errichtung von Europas größtem Ziegelwerk in Desford, die umfassende Neugestaltung des Werks in Wilnecote sowie die Implementierung einer fortschrittlichen Ziegel-Dünnextrusionslinie im Werk Accrington umfasste.

Umfang des globalen Ziegelmarktberichts

Ziegel ist eine Art Block, der für den Bau von Wänden, Gehwegen und anderen Elementen im Mauerwerk und im Hochbau verwendet wird. Der Ziegelmarkt ist nach Ziegeltyp, Anwendung und Geografie segmentiert. Nach Ziegeltyp ist der Markt in Ton, Sandkalk, Flugasche-Ton und andere Ziegeltypen unterteilt. Der Markt ist nach Anwendungen segmentiert: Gebäude, Wege, Parterre und andere Anwendungen. Der Bericht deckt auch die Marktgröße und Prognosen für den Ziegelmarkt in 15 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und -prognosen auf der Basis des Umsatzes (USD Millionen) erstellt.

| Ton |

| Sandkalk |

| Flugasche-Ton |

| Andere Ziegeltypen |

| Gebäude |

| Weg |

| Parterre |

| Andere Anwendungen |

| Wohngebäude |

| Nichtwohngebäude |

| Direkt (Projektbasiert) |

| Händler- und Einzelhandelsnetz |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Ziegeltyp | Ton | |

| Sandkalk | ||

| Flugasche-Ton | ||

| Andere Ziegeltypen | ||

| Nach Anwendung | Gebäude | |

| Weg | ||

| Parterre | ||

| Andere Anwendungen | ||

| Nach Endverbrauchsbranche | Wohngebäude | |

| Nichtwohngebäude | ||

| Nach Vertriebskanal | Direkt (Projektbasiert) | |

| Händler- und Einzelhandelsnetz | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Wesentliche im Bericht beantwortete Fragen

Was ist der aktuelle Wert des Ziegelmarktes?

Der Ziegelmarkt wird im Jahr 2026 auf USD 1,78 Billionen geschätzt und soll bis 2031 USD 2,03 Billionen erreichen.

Welche Region trägt am meisten zum Ziegelabsatz bei?

Asien-Pazifik führt mit 47,30 % des weltweiten Umsatzes im Jahr 2025 und verzeichnet den schnellsten CAGR von 3,30 % bis 2031.

Warum gewinnen Flugascheziegel an Beliebtheit?

Flugascheziegel nutzen Industrieabfälle und reduzieren den Brennenergiebedarf, was mit Vorschriften für umweltfreundliches Bauen übereinstimmt und dazu beiträgt, ambitionierte Emissionsreduktionsziele zu erfüllen.

Wie wirkt sich das modulare Bauen auf die Ziegelnachfrage aus?

Modulares Bauen begünstigt leichte Hohlziegel, die für vorgefertigte Tafeln konzipiert sind, und unterstützt neue Nachfrage, selbst wenn es traditionelle vor-Ort-verlegte Volumen reduziert.

Was ist das größte Hemmnis für europäische Ziegelhersteller?

Die CO₂-Steuerbelastung durch das EU-Emissionshandelssystem und den CO₂-Grenzausgleichsmechanismus erhöht die Produktionskosten und veranlasst Unternehmen, auf kohlenstoffarme Brennstoffe und effiziente Brennöfen umzusteigen.

Welcher Vertriebskanal wächst für Ziegel am schnellsten?

Der direkte projektbasierte Einkauf steigt mit einem CAGR von 3,55 %, da Auftragnehmer Bestellungen konsolidieren und sich für pünktliche Lieferungen auf digitale Lieferkettenplattformen verlassen.

Seite zuletzt aktualisiert am: