Marktgröße und Marktanteil für CNC-Maschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 79.14 Milliarden US-Dollar |

| Marktgröße (2031) | 105.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.96% CAGR |

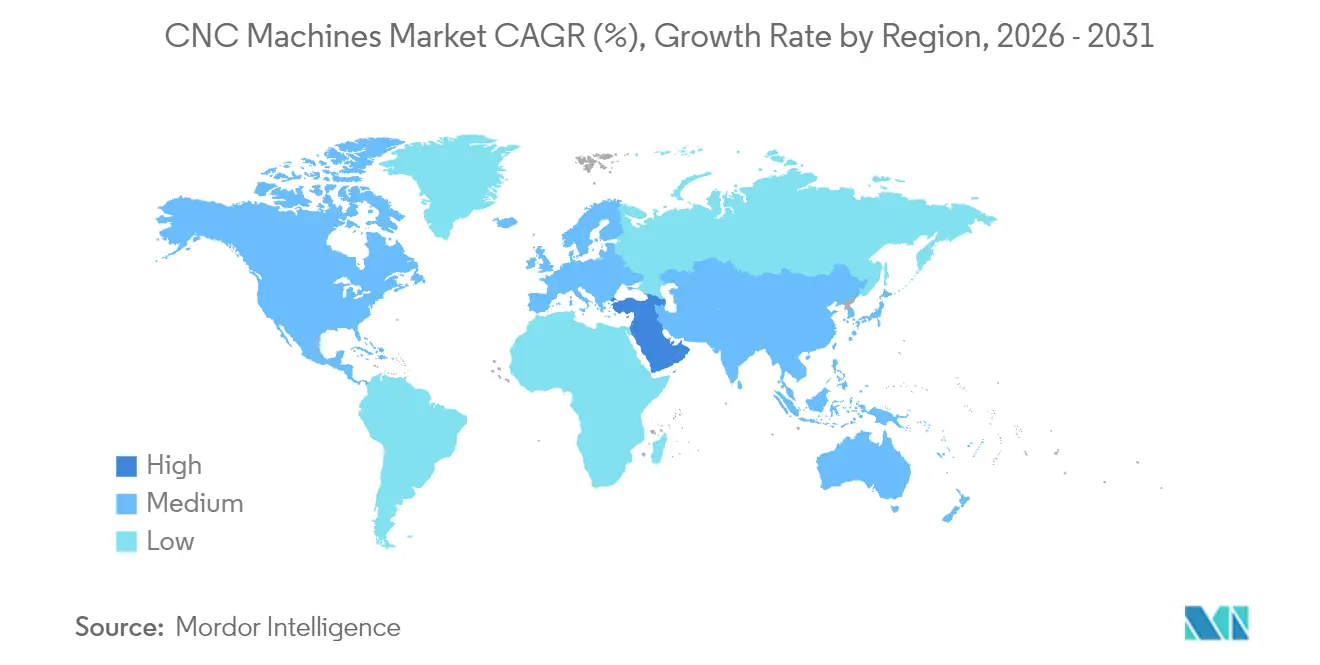

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für CNC-Maschinen von Mordor Intelligence

Die Marktgröße für CNC-Maschinen wird für 2025 auf 74,82 Milliarden USD, für 2026 auf 79,14 Milliarden USD geschätzt und soll bis 2031 einen Wert von 105,7 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,96 % von 2026 bis 2031 entspricht. Starke staatliche Anreize für die inländische Halbleiterkapazität, elektrifizierte Mobilitätslieferketten und Programme zur Neuausstattung der Luft- und Raumfahrt lenken Beschaffungsbudgets in Richtung mehrachsiger, sensorgestützter Plattformen, die den Durchsatz steigern und gleichzeitig Toleranzen auf Mikrometerebene wahren. Digital versierte Lohnfertigungsbetriebe kombinieren Edge-Analysen mit Cloud-Dashboards, um Spindelausfälle vorherzusagen und ungeplante Stillstände zu reduzieren – eine Entwicklung, die Laufzeitdaten in einen Wettbewerbsvorteil verwandelt. Hybride additiv-subtraktive Zentren verkürzen den Abstand zwischen Rohling- und Fertigbearbeitung und verbessern die Materialausbeute bei Titanteilen um etwa ein Drittel. Anbieter testen zudem KI-gesteuerte Werkzeugwege, die Vorschub und Geschwindigkeit alle 50 Millisekunden neu kalibrieren, wodurch die Zykluszeit bei komplexen Laufrädern zweistellig reduziert wird. Unterdessen werden energieeffiziente Spindelantriebe und frequenzgeregelte Kühlmittelpumpen zum Standard, da die Europäische Union vermiedene CO₂-Emissionen ebenso ernst nimmt wie eingesparte Betriebsstunden.

Wichtigste Erkenntnisse des Berichts

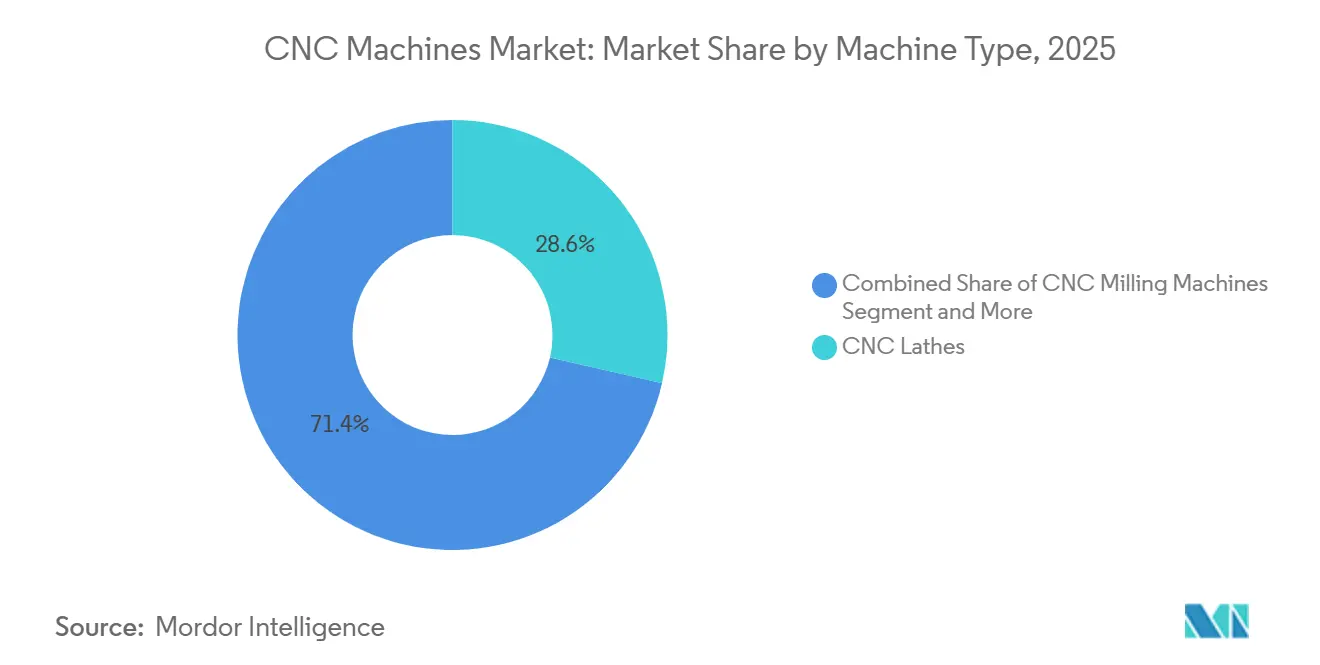

- Nach Maschinentyp hielten CNC-Drehmaschinen im Jahr 2025 einen Umsatzanteil von 28,60 %, während Laserschneidanlagen bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen werden, was Laser zur am schnellsten wachsenden Kategorie macht.

- Nach Achskonfiguration führten 3-Achsen-Plattformen mit einem Umsatzanteil von 40,74 % im Jahr 2025; 5-Achsen-Maschinen sollen bis 2031 mit einer CAGR von 8,25 % wachsen – das schnellste Tempo in dieser Dimension.

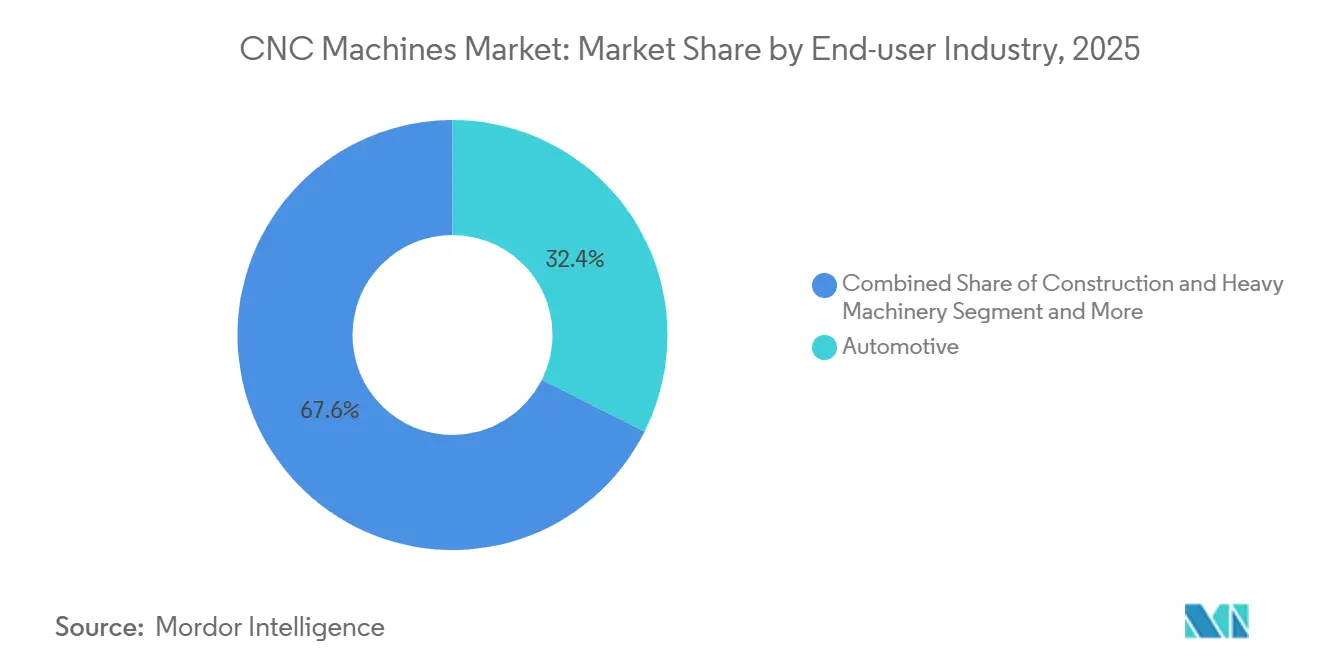

- Nach Endverbraucher dominierte die Automobilindustrie mit 32,40 % des Umsatzes im Jahr 2025, während Medizinprodukte bis 2031 voraussichtlich mit einer CAGR von 7,15 % wachsen und damit alle anderen Sektoren übertreffen werden.

- Nach Geografie dominierte der Asien-Pazifik-Raum mit 45,30 % des Umsatzes im Jahr 2025, und die Region Naher Osten soll bis 2031 mit einer CAGR von 6,75 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für CNC-Maschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Auf Industrie 4.0 ausgerichtete Automatisierungsaufrüstungen | +1.5% | Global, angeführt von Deutschland, Japan, Südkorea, Vereinigte Staaten | Langfristig (≥4 Jahre) |

| Steigender Präzisionsbedarf aus den Bereichen Elektrofahrzeuge & Luft- und Raumfahrt | +1.3% | Global, konzentriert in China, Vereinigte Staaten, Deutschland, Frankreich | Kurzfristig (≤2 Jahre) |

| Staatliche Subventionen / Steuergutschriften für die Modernisierung intelligenter Fabriken | +1.2% | Global, konzentriert in Nordamerika, EU, China, Indien | Mittelfristig (2–4 Jahre) |

| Generative KI im CAM ermöglicht adaptive Werkzeugwege in Echtzeit | +0.9% | Nordamerika, Westeuropa, fortgeschrittene Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung hybrider additiv-subtraktiver CNC-Systeme | +0.8% | Nordamerika & Europa, Ausweitung auf Luft- und Raumfahrtzentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Vorschriften zur CO₂-neutralen Fertigung fördern energieeffiziente CNC-Nachrüstungen | +0.7% | Europa (EU-Green-Deal), Ausweitung auf Asien-Pazifik und Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auf Industrie 4.0 ausgerichtete Automatisierungsaufrüstungen

Digitale Zwillinge wandern vom Präsentationsfolien auf den Hallenboden. Siemens und DMG MORI betten kinematische Modelle in SINUMERIK ONE ein, sodass eine Kollisionsprüfung durchgeführt wird, bevor das Werkzeug sich überhaupt bewegt. Das Cloud-Dashboard von FANUC sagt Spindelausfälle 72 Stunden im Voraus vorher und erzielt bei Automobil-Pilotstandorten eine Reduzierung der Ausfallzeiten um 18–22 %. Normen helfen dabei: Das NIST-Schema von 2024 legt einheitliche Tags für Vibration, Temperatur und Achsposition fest, die MTConnect 2.3 nun an Edge-Gateways überträgt. Da Dateninteroperabilität die Anbieterbindung aufhebt, können Maschinenkäufer Analysen auf gemischte Maschinenflotten verschiedener Hersteller aufsetzen – ein Szenario, das den adressierbaren Markt für CNC-Maschinen im Bereich Nachrüstsätze erweitert.

Steigender Präzisionsbedarf aus den Bereichen Elektrofahrzeuge und Luft- und Raumfahrt

Batteriegehäuse und Turbinenschaufeln teilen eine Null-Fehler-Mentalität, die herkömmliche 3-Achsen-Fräsmaschinen nicht garantieren können. Magna verlangt, dass Batteriegehäuse über zwei Meter Länge millimeterflach bleiben; Starrag erreicht eine Wiederholgenauigkeit von 0,0001 Zoll bei Nickelsuperlegierungsschaufeln mit direktangetriebenen Drehachsen. Fortschrittliche Schneidplatten verlängern die Werkzeugstandzeit bei 80 m/min um bis zu 50 % und senken die Kosten pro Teil unter herkömmliche Benchmarks. Luft- und Raumfahrt- sowie Elektrofahrzeughersteller fordern daher 5-Achsen- oder gehärtete Zentren mit integrierter Thermokompensation. Dieser unaufhörliche Drang nach Präzision hält den Markt für CNC-Maschinen in Richtung hochspezifizierter Plattformen mit Premium-Serviceverträgen geneigt.

Staatliche Subventionen und Steuergutschriften für die Modernisierung intelligenter Fabriken

Öffentliche Mittel entlasten die Bilanzen mittelständischer Fertigungsbetriebe, die Aufrüstungen andernfalls verschieben würden. Das staatliche Fertigungsführungsprogramm der USA allein vergab 2025 mehr als 50 Millionen USD für sensorbestückte CNC-Zellen und half den Empfängern, die Amortisationszeit auf unter vier Jahre zu verkürzen.[1]US-Energieministerium, "Auszeichnungen des staatlichen Fertigungsführungsprogramms," energy.gov In Deutschland verkürzt die beschleunigte Abschreibung die Nutzungsdauer energieeffizienter Maschinen auf drei Jahre und erhöht die internen Renditehürden um etwa 200 Basispunkte. Indiens PLI-Programm für Elektronik im Wert von 2,3 Milliarden USD subventioniert bereits Werkzeugkäufe für die Halbleiterfabriken von Micron und Tata-PSMC in Gujarat. Diese Anreize verdicken gemeinsam den globalen Trichter für Ersatz- und Erstkäufer. Da der Markt für CNC-Maschinen von niedrigeren Kapitalkosten profitiert, werden die Auftragsrückstände voraussichtlich bis weit ins Jahr 2027 reichen.

Generative KI im CAM ermöglicht adaptive Werkzeugwege in Echtzeit

Die Werkzeugwegberechnung entwickelt sich von regelbasiert zu probabilistisch. Mastercam 2026 passt den Vorschub alle 50 Millisekunden an und reduziert die Zykluszeit bei komplexen Formen um 10–15 %. CloudNC trainiert auf 500.000 Schnitten, um Strategien zu finden, die Nicht-Schnittbewegungen um ein Viertel reduzieren. Autodesk führt die Topologieoptimierung zurück in CAD, sodass Maschinenbediener zwei statt acht Stunden programmieren. ESPRIT EDGE unterdrückt Rattern, indem die Spindeldrehzahl um ±200 U/min angepasst wird, wenn Sensoren eine Vibration von 200 Hz erkennen. Frühe Anwender gewinnen einen Margenvorteil und vergrößern den Technologievorsprung innerhalb des Marktes für CNC-Maschinen.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionsausgaben und Lebenszykluskosten, verstärkt durch das Zinsumfeld 2026 | -0.9% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Anhaltender Mangel an qualifizierten CNC-Programmierern und -Bedienern trotz Mikrozertifizierungsprogrammen | -0.7% | Global, am stärksten in Nordamerika, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Volatile Seltenerdmagnetpreise, die die Stückliste für Hochgeschwindigkeitsspindeln verteuern | -0.5% | Global, Versorgung konzentriert in China | Kurzfristig (≤2 Jahre) |

| Strengere grenzüberschreitende Daten- und Exportkontrollen für cloud-verbundene CNC-Maschinen, die globale Einsätze einschränken | -0.4% | Global, betrifft Handelskorridore USA, EU, China | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und Lebenszykluskosten

Geräteleasingverträge erreichten im Januar 2026 einen Rekordwert von 11,6 Milliarden USD, doch die Genehmigungsquoten sanken auf 76,8 %, was darauf hindeutet, dass Kreditgeber Ausfallrisiken einpreisen. Eine 5-Achsen-Fräsmaschine im Wert von 500.000 USD benötigt bei Leitzinsen von 4–5 % nun 5,5–6 Jahre, um die Gewinnschwelle zu erreichen, gegenüber vier Jahren unter dem Regime von 2024.[2]Federal Reserve Board, "Zusammenfassung der Wirtschaftsprojektionen März 2026," federalreserve.gov Jährliche Wartungs- und Werkzeugkosten können bis zu 120.000 USD verschlingen, etwa ein Fünftel des Listenpreises. Käufer im Euroraum spüren den Druck, da die Europäische Zentralbank bei 3,5 % verharrt. Diese wirtschaftlichen Rahmenbedingungen verzögern nicht kritische Ersatzinvestitionen und dämpfen das kurzfristige Wachstum im Markt für CNC-Maschinen.

Anhaltender Mangel an qualifizierten CNC-Programmierern und -Bedienern

Mikrozertifizierungs-Bootcamps bilden weit weniger Maschinenbediener aus als Stellen offen sind. Das US-amerikanische ACENet-Programm brachte 2025 nur 420 Absolventen bei 15.000 offenen Stellen hervor. In Michigan wechseln 40 % der Zertifikatsinhaber innerhalb von zwei Jahren in die Robotik, angelockt von besserer Bezahlung und leichterer Arbeit. Deutschlands Ausbildungspipeline gleicht lediglich zwei Drittel der Rentenabgänge aus. In Japan beträgt der Anteil der Bediener im Alter von ≥55 Jahren 38 %, und Sprachbarrieren begrenzen den Zustrom aus Südostasien. Der Arbeitskräftemangel begrenzt daher die Spindelauslastung und verlangsamt den Markt für CNC-Maschinen in talentknappen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Drehmaschinen bleiben grundlegend, während Laserschneiden stark zunimmt

CNC-Drehmaschinen erzielten 2025 einen Umsatzanteil von 28,60 % und festigten ihre Rolle bei Antriebswellen, Ventilschäften und anderen rotierenden Teilen. Dennoch sind Laserschneidsysteme auf dem Weg, bis 2031 eine CAGR von 7,45 % zu erzielen – die höchste unter allen Maschinentypen –, da gratfreie, wärmearme Schnitte für Batteriegehäuse und Aluminiumverkleidungen in der Luft- und Raumfahrt obligatorisch werden. Das LT-FREE von BLM GROUP reduzierte den gesamten Zyklus bei großseriigen Rohrrahmen von 84 Minuten auf 31,5 Minuten und senkte die Stückkosten um 60 %. Der Markt für CNC-Maschinen erlebt somit, wie Laser von Blechlohnfertigungsbetrieben in die Hauptproduktionslinien für Elektrofahrzeuge und Luftfahrt vordringen.

Fräsen, Schleifen, Erodieren und Spezialzellen behalten Nischenrollen. Ultraschallunterstützte Einheiten wie das DMU 20 linear von DMG MORI schneiden Saphir-Uhrengehäuse mit 50 % weniger Kraft und erschließen Keramik- und Medizinmärkte, die früher von Schleifmaschinen dominiert wurden. Plasma bleibt kosteneffektiv für Baustahl mit mehr als 25 mm Stärke, während Wasserstrahl und Ultraschall Verbundwerkstoffe und spröde Oxide bearbeiten. Obwohl Laser die Wachstumsgeschichte dominieren, stellt die Breite der Anforderungen sicher, dass keine einzelne Technologie die im Markt für CNC-Maschinen verankerte Vielfalt verdrängen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Achstyp: 5-Achsen-Systeme erschließen komplexe Geometrien

3-Achsen-Zentren hielten 2025 einen Umsatzanteil von 40,74 % und werden von Lohnfertigungsbetrieben bevorzugt, die prismatische Teile in großem Maßstab bearbeiten. Den schnellsten Zuwachs verzeichnen jedoch 5-Achsen-Einheiten, die bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen werden, da Turbinenschaufeln, orthopädische Schäfte und Luft- und Raumfahrthalterungen eine kontinuierliche Bearbeitung erfordern, die das Umspannen überflüssig macht. Das DMU 60 eVo von DMG MORI verdoppelte die Nutzlast bei gleichzeitiger Einhaltung einer Kreisgenauigkeit von 4 µm und ermöglichte es Zulieferern, die Vorlaufzeit für Laufräder von 18 Tagen auf sechs zu verkürzen.

4-Achsen-Horizontalmaschinen dominieren weiterhin bei Motorblöcken und Getriebegehäusen, während 6-Achsen-Roboter sehr große Verbundwerkstoffe bearbeiten, aber weniger als 5 % der Marktgröße für CNC-Maschinen in der achsbasierten Segmentierung ausmachen. Die CAM-Kollisionsprüfung simuliert nun die Halterfreiräume in Echtzeit und reduziert Programmierfehler um fast ein Drittel. Während 3-Achsen der Volumenführer bleiben wird, verschiebt die Migration hochwertiger Arbeiten in die 5-Achsen-Bearbeitung den Produktmix und den durchschnittlichen Verkaufspreis nach oben innerhalb des Marktes für CNC-Maschinen.

Nach Endverbraucherbranche: Medizinprodukte übertreffen das Wachstum der Automobilindustrie

Die Automobilindustrie hielt 2025 einen Umsatzanteil von 32,40 %, gestützt durch Motorblöcke, Zahnräder und Batterieträger, die kapitalintensive Hochvolumenlinien begünstigen. Medizinprodukte, obwohl heute kleiner, werden bis 2031 mit einer CAGR von 7,15 % wachsen – dem schnellsten unter den Endverbrauchern –, angetrieben durch alternde Bevölkerungen und strengere ISO-13485-Rückverfolgbarkeitsregeln. Micron Products hält ±0,0001 Zoll bei Titan-Hüftschäften dank Kühlmitteltemperaturregelung und Submikrometer-Rückkopplungsschleifen aufrecht.

Luft- und Raumfahrt sowie Verteidigung verlangen weiterhin Nickelsuperlegierungen, die bei mehr als 80 m/min geschnitten werden und dabei ±0,008 mm einhalten – ein Umfeld, das für Torquemotor-5-Achsen-Horizontalmaschinen geeignet ist. Elektronikfabriken erfordern Mikrobearbeitung unter 100 µm für Wafer-Handhabungsroboter und lenken Investitionen in Ultraschall- und Laser-Mikrobearbeitungszellen. Bau, schwere Maschinen und allgemeine Lohnfertigungsbetriebe runden die Nachfrage mit Arbeiten mit geringeren Toleranzen ab. Die Verschiebung des Mixes hin zu Implantaten und chirurgischen Instrumenten bedeutet ein höheres Margenpotenzial, aber auch strengere regulatorische Prüfungen – Faktoren, die die Marktanteilsverteilung im Markt für CNC-Maschinen branchenübergreifend neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum dominierte mit 45,30 % des Umsatzes im Jahr 2025, da China etwa 40 % der weltweiten Werkzeugmaschinenproduktion lieferte und Indiens produktionsgebundene Anreize 15 Milliarden USD in Halbleiterfabriken lenkten, die auf Hochpräzisionsbearbeitung angewiesen sind. ASEAN-Nationen lockten Near-Shoring-Projekte in der Automobil- und Elektronikindustrie an, wobei Thailand 2025 87 CNC-intensive Investitionen im Wert von 4,2 Milliarden USD genehmigte.[3]Thailand Board of Investment, "Genehmigte Projekte 2025," boi.go.th Japan und Südkorea kanalisierten Forschungs- und Entwicklungsmittel in Dashboards für vorausschauende Wartung, und Australiens AUKUS-U-Boot-Deal erforderte die Titanbearbeitung von Rumpfteilen. Diese Strömungen stellen sicher, dass die Marktgröße für CNC-Maschinen im Asien-Pazifik-Raum ihren absoluten Vorsprung weiter ausbaut, trotz einer Abkühlung im chinesischen Bausektor.

Nordamerika hielt einen Anteil von Mitte der 20 %, gestützt durch den CHIPS and Science Act mit einem Fonds von 52,7 Milliarden USD. Intel, TSMC und Samsung überschreiten gemeinsam 100 Milliarden USD an Fabrikbauten, wobei jedes Projekt Hunderte von CNC-Zellen für Wafer-Handhabungsrobotik einbettet. Haas Automation wird bis Ende 2026 einen Komplex im Wert von 400 Millionen USD in Nevada eröffnen und 1,4 Millionen Quadratfuß inländische Kapazität hinzufügen. Mexikos Anstieg der CNC-Importe um 18 % im Jahresvergleich unterstreicht einen Near-Shoring-Boom. Kanadas Luft- und Raumfahrtkorridor sichert weiterhin 5-Achsen-Horizontalmaschinen für die Triebwerkskernbearbeitung.

Europa hielt einen Anteil im hohen Zehnerbereich trotz Gegenwind durch Energiepreise. CO₂-neutrale Vorschriften beschleunigen die Nachrüstnachfrage; Einpumpen-Kühlsysteme, die 30 % Strom einsparen, qualifizieren sich für Dreijahresabschreibungen. Der Nahe Osten ist mit einer CAGR von 6,75 % bis 2031 der am schnellsten wachsende Markt, da Saudi-Vision 2035 einen Fertigungsanteil am BIP von 25 % anstrebt und die Vereinigten Arabischen Emirate eine Industrieproduktion von 81,7 Milliarden USD anvisieren. Der Rollout digitaler Zwillinge von Siemens in saudi-arabischen Industriestädten verwandelt Effizienz in Ranglisten und regt neue Aufträge an. Südamerika, angeführt von Brasilien, beliefert regionale Automobil- und Landmaschinenlinien, während Afrikas bescheidene, aber wachsende CNC-Nachfrage an chinesisch finanzierten Eisenbahn- und Bergbauprojekten hängt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat bis hoch: Die sieben führenden Marken – FANUC, DMG MORI, Haas Automation, Okuma, Mitsubishi Electric, Siemens und Yamazaki Mazak – halten einen Anteil von Mitte der 40 %, was Raum für regionale Champions und softwareorientierte Neueinsteiger lässt. DN Solutions erwarb im August 2025 HELLER und integrierte 4-Achsen- und 5-Achsen-Kompetenz in ein schlüsselfertiges Portfolio für die europäische Zellenautomatisierung. Die Strategie deutet darauf hin, dass Größe und Umfang nun die reine Spindelanzahl übertreffen, da Käufer gebündelte Hardware-Software-Stacks bevorzugen.

Etablierte Anbieter setzen verstärkt auf digitale Schichten. Der Smart Digital Twin Manager von FANUC und SINUMERIK ONE von Siemens integrieren Zustandsüberwachung in die Steuerung und ermöglichen in Pilotläufen Verfügbarkeitssteigerungen von 18–22 %. Unterdessen bietet CloudNC cloud-native Werkzeugwege an, die auf jeder ISO-Steuerung laufen können, und behauptet, dass Software – nicht Eisen – die zukünftige Wettbewerbskante definieren wird. Additiv-Hybride bleiben ein weißer Fleck mit weniger als einem Dutzend kommerzialisierter Plattformen, was Neueinsteigern Raum gibt, einen Anteil im Markt für CNC-Maschinen zu gewinnen.

Exportkontrollen erschweren die Strategieplanung. Haas zahlte 2024 2,5 Millionen USD wegen Verstößen gegen die Entitätsliste und veranlasste OEMs, parallele Produktvarianten für die Märkte USA, EU und China zu entwickeln. Magnetpreisanstiege erzwangen eine Umgestaltung hin zu Reluktanzmotoren unter 25.000 U/min und bedrohten Hochgeschwindigkeitsnischen. Anbieter, die KI-Werkzeugwege, Palettenautomatisierung und Energiedashboards in einer Rechnung bündeln, werden voraussichtlich reine Metallbearbeitungskonkurrenten übertreffen, da der Markt für CNC-Maschinen Ökosystemtiefe gegenüber reiner Einzelgeschwindigkeit belohnt.

Branchenführer im Markt für CNC-Maschinen

FANUC Corporation

DMG Mori Co. Ltd

Haas Automation Inc.

Okuma Corporation

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: PMGC Holdings erwarb SVM Machining für 2,25 Millionen USD, um eine mehrstufige Plattform für Luft- und Raumfahrt sowie Medizintechnik auszubauen.

- Januar 2026: DMG MORI führte die Automation Control Station ein, die Paletten-, Roboter- und Werkzeugladegeräte unter einem 19-Zoll-Panel vereint, um die Rüstzeit um 15–20 % zu reduzieren.

- Januar 2026: DMG MORI stellte den Robo2Go Generation 3 mit 70 kg Nutzlast und Drei-Paletten-Option vor und verlängerte die mannlose Laufzeit für Serienlose.

- Januar 2026: DMG MORI lieferte die CTX 450 4A Zweispindeldrehmaschine aus, die eine vollständige 6-seitige Bearbeitung auf einer Stellfläche von 10,8 m² ermöglicht.

Berichtsumfang des globalen Marktes für CNC-Maschinen

| CNC-Drehmaschinen |

| CNC-Fräsmaschinen |

| CNC-Laserschneidmaschinen |

| CNC-Plasmaschneidmaschinen |

| CNC-Erodiermaschinen (Senk- und Drahterodieren) |

| CNC-Schleifmaschinen |

| CNC-Bohr- und Gewindeschneidzentren |

| Sonstige Spezial-CNC-Maschinen |

| 3-Achsen-Maschinen |

| 4-Achsen-Maschinen |

| 5-Achsen-Maschinen |

| 6-Achsen-Maschinen und mehr |

| Automobil |

| Luft- und Raumfahrt & Verteidigung |

| Elektronik & Halbleiter |

| Medizinprodukte |

| Bau & schwere Maschinen |

| Energie & Versorgung |

| Schiffbau |

| Allgemeine Fertigung & Lohnfertigungsbetriebe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Maschinentyp | CNC-Drehmaschinen | |

| CNC-Fräsmaschinen | ||

| CNC-Laserschneidmaschinen | ||

| CNC-Plasmaschneidmaschinen | ||

| CNC-Erodiermaschinen (Senk- und Drahterodieren) | ||

| CNC-Schleifmaschinen | ||

| CNC-Bohr- und Gewindeschneidzentren | ||

| Sonstige Spezial-CNC-Maschinen | ||

| Nach Achstyp | 3-Achsen-Maschinen | |

| 4-Achsen-Maschinen | ||

| 5-Achsen-Maschinen | ||

| 6-Achsen-Maschinen und mehr | ||

| Nach Endverbraucherbranche | Automobil | |

| Luft- und Raumfahrt & Verteidigung | ||

| Elektronik & Halbleiter | ||

| Medizinprodukte | ||

| Bau & schwere Maschinen | ||

| Energie & Versorgung | ||

| Schiffbau | ||

| Allgemeine Fertigung & Lohnfertigungsbetriebe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Markt für CNC-Maschinen bis 2031 sein?

Bis 2031 prognostiziert die Prognose einen Wert von 105,7 Milliarden USD, mit einer CAGR von 5,96 % von 2026 bis 2031.

Welcher Maschinentyp wächst am schnellsten?

CNC-Laserschneidsysteme sollen bis 2031 mit einer CAGR von 7,45 % wachsen, da Elektrofahrzeug-Batteriegehäuse und Luft- und Raumfahrtverkleidungen gratfreie Schnitte erfordern.

Warum gewinnen 5-Achsen-Bearbeitungszentren Marktanteile?

Sie eliminieren das Umspannen, verbessern die Oberflächengenauigkeit und bewältigen komplexe Turbinen- und Medizingeometrien, was ihre CAGR von 8,25 % bis 2031 antreibt.

Was ist das Haupthemmnis für neue CNC-Investitionen im Jahr 2026?

Erhöhte Zinssätze verlängern die Amortisationszeiten auf über fünf Jahre und dämpfen kurzfristige Gerätekäufe trotz eines Rekordleasingvolumens.

Welche Region zeigt das schnellste Wachstum?

Der Nahe Osten, angeführt von Saudi-Arabien und den Vereinigten Arabischen Emiraten, soll bis 2031 mit einer CAGR von 6,75 % wachsen, gestützt durch industrielle Diversifizierungsprogramme.

Wie verändern KI-Werkzeugwege die Betriebswirtschaft von Fertigungsbetrieben?

Generative KI im CAM reduziert Zykluszeiten um bis zu 15 %, steigert die Spindelauslastung und ermöglicht es digital versierten Betrieben, Premiummargen zu erzielen.

Seite zuletzt aktualisiert am: