Marktgröße und Marktanteil für Holzbearbeitungsmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.49 Milliarden US-Dollar |

| Marktgröße (2031) | 6.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Holzbearbeitungsmaschinen von Mordor Intelligence

Die Marktgröße für Holzbearbeitungsmaschinen wird voraussichtlich von 5,25 Milliarden USD im Jahr 2025 und 5,49 Milliarden USD im Jahr 2026 auf 6,94 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 4,78 % zwischen 2026 und 2031.

Der Markt für Holzbearbeitungsmaschinen wird durch eine Erholung im Wohnungsbau und stetige Modernisierungen automatisierter CNC-Anlagen gestützt, die manuelle Arbeitsabläufe ersetzen und Durchsatz sowie Ausbeute verbessern. Auftragspipelines für Präzisionsanlagen profitieren von höheren Wohnungsbaubeginnen im Jahr 2026, die die Nachfrage nach Schränken, Tischlerarbeiten und Innenausstattungen ankurbeln, die auf programmierbaren Fräsmaschinen, Plattensägen und Kantenbearbeitungslinien gefertigt werden. Die Geräteinnovation beschleunigt sich in Europa, da deutsche Lieferanten sich nach einem Produktionsrückgang im Jahr 2024 stabilisieren und auf Automatisierung und künstliche Intelligenz setzen, um Produktivität und Flexibilität zu verbessern. Auch politische und regulatorische Trends spielen eine Rolle, da die EU-Entwaldungsverordnung Ende 2026 eine detaillierte Materialrückverfolgbarkeit vorschreiben wird, was digitale Produktions- und Dokumentationssysteme in exportorientierten Betrieben fördert. In China veranlasst der Druck eines verlangsamten Baukonjunkturzyklus die Hersteller dazu, auf höherwertige Holzwerkstoffprozesse und präzisere Bearbeitung umzusteigen, um die Margen in wettbewerbsintensiven Exportkanälen zu schützen.

Wichtigste Erkenntnisse des Berichts

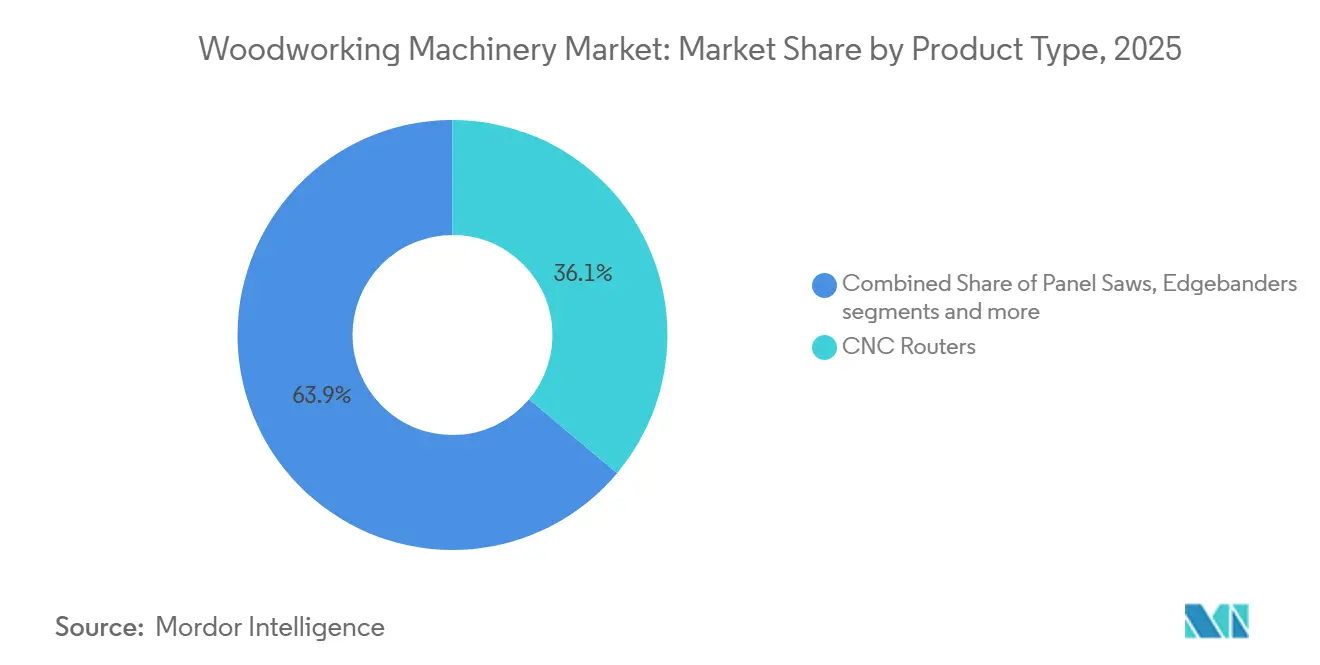

- Nach Produkttyp führten CNC-Fräsmaschinen mit einem Marktanteil von 36,1 % am Markt für Holzbearbeitungsmaschinen im Jahr 2025, während die Kategorie voraussichtlich mit einer CAGR von 5,8 % im Zeitraum 2026–2031 wachsen wird.

- Nach Betriebsprinzip hielt das halbautomatische Segment im Jahr 2025 einen Anteil von 49,3 %, während vollautomatische CNC-Systeme mit einer CAGR von 6,1 % im Zeitraum 2026–2031 das höchste prognostizierte Wachstum verzeichneten.

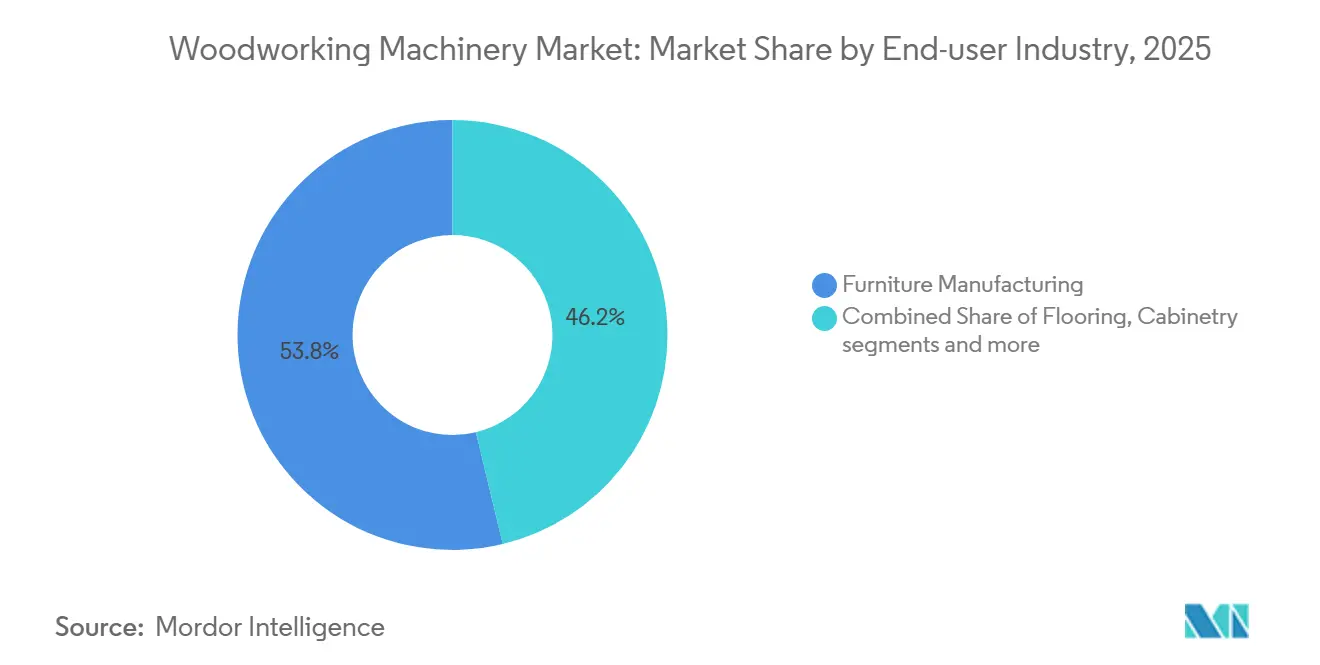

- Nach Endverbraucherbranche entfiel auf die Möbelherstellung im Jahr 2025 ein Anteil von 53,8 % an der Marktgröße für Holzbearbeitungsmaschinen, mit einer CAGR von 5,2 % im Zeitraum 2026–2031.

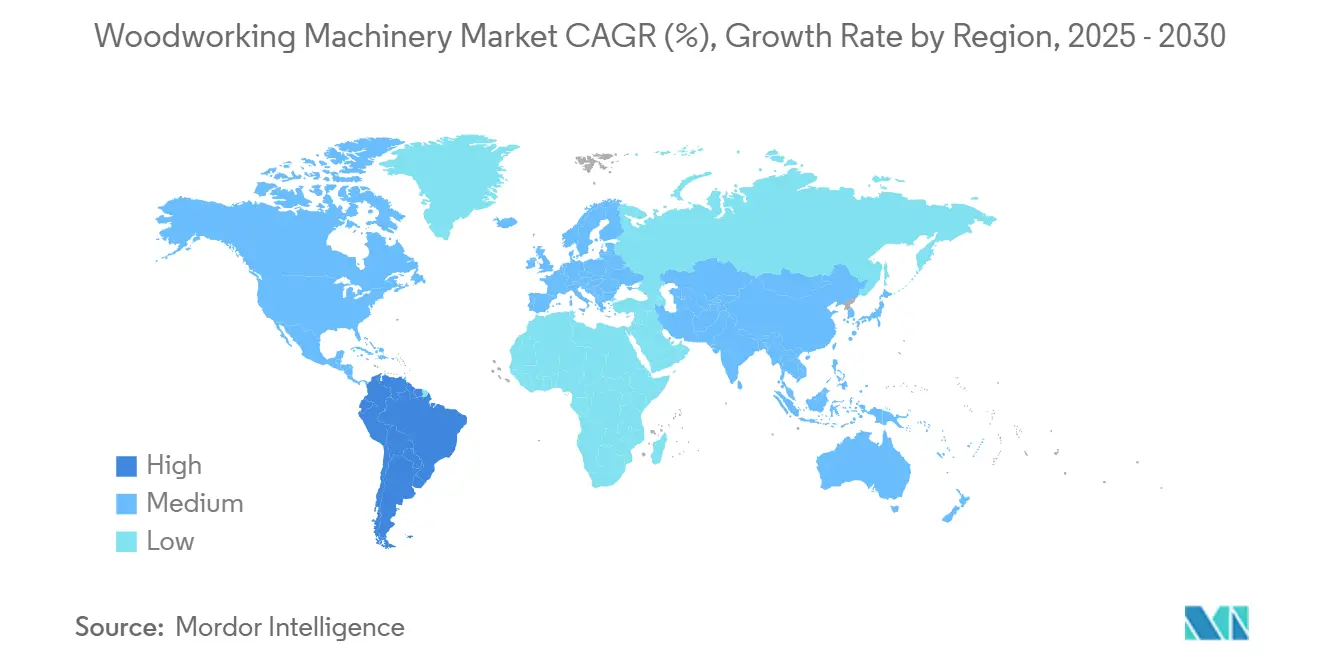

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 40,8 % am Markt für Holzbearbeitungsmaschinen, während Südamerika mit einer CAGR von 6,7 % im Zeitraum 2026–2031 das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Holzbearbeitungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende globale Möbelherstellungsbranche | +1.2% | Global, mit starker Konzentration in Asien-Pazifik (China, Indien, Vietnam, Thailand) und Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum der Nachfrage nach modularen und individualisierten Möbeln | +0.9% | Nordamerika und EU, frühe Einführung in Premium-Segmenten der APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Ausweitung der Wohn- und Gewerbebautätigkeit | +1.3% | Global; am stärksten in Nordamerika, moderat in der EU, beschleunigt in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Lohnkostendruck und Bedarf an Produktivitätssteigerung | +1.4% | Global; ausgeprägt in Nordamerika und Westeuropa, aufkommend in Städten mit höheren Löhnen in APAC | Kurz- bis mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit von Holzwerkstoffprodukten | +0.7% | Global, getrieben durch nachhaltige Bauvorschriften in der EU und Akzeptanz in Nordamerika, CLT-Projekte | Langfristig (≥ 4 Jahre) |

| Wachsende Trends bei holzbasierten Innenarchitektur- und Bodenbelagslösungen | +0.5% | Nordamerika, die EU und die Premium-Wohnsegmente in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende globale Möbelherstellungsbranche

Die Nachfrage nach Möbeln und Innenausstattungsprodukten stärkt Investitionen in CNC-Fräsmaschinen, Kantenanleimmaschinen und Lackierlinien, die Rüstzeiten verkürzen und Ausschuss bei der variablen Kleinserienfertigung minimieren. In den Vereinigten Staaten stärkt die Dynamik im Wohnungsbau Anfang 2026 die Auftragspipelines für Schränke, Tischlerarbeiten und Innenausstattungen, die auf Präzisions-Holzbearbeitungsanlagen und nestingbasierter Plattenverarbeitung angewiesen sind.[1]U.S. Census Bureau, „Monatlicher neuer Wohnungsbau, Januar 2026”, U.S. Census Bureau, census.gov Chinesische Hersteller konsolidieren sich rund um höherwertige Holzwerkstoffprodukte und Exportkanäle, was Modernisierungen hin zu präziseren Bearbeitungszentren fördert, um Ausschuss zu reduzieren und die Oberflächenqualität zu verbessern.[2]USDA Auslandsdienst für Landwirtschaft, „Jahresbericht Massivholz 2025”, USDA Auslandsdienst für Landwirtschaft, fas.usda.gov Deutsche Maschinenbauer stabilisierten sich nach einem Produktionsrückgang im Jahr 2024 und setzen auf Automatisierung und softwaregesteuerte Steuerung, um flexible Fertigungsanforderungen zu bedienen, was Erneuerungszyklen in mittelgroßen und großen Betrieben unterstützt. Zusammen halten diese Dynamiken die Nachfrage nach CNC-fähigen Produktionszellen und integrierter Software aufrecht, die Produktkonfigurationen ohne manuelle Programmierung in Werkzeugpfade übersetzen. Da sich der Markt für Holzbearbeitungsmaschinen in Richtung Holzwerkstoffe, Kleinserienfertigung und digitale Rückverfolgbarkeit entwickelt, sind Lieferanten mit robusten Steuerungssystemen und After-Sales-Supportnetzwerken gut positioniert, um Premiumprojekte zu gewinnen.

Wachstum der Nachfrage nach modularen und individualisierten Möbeln

Die Kundenerwartungen an modulare, maßgefertigte Schränke und Möbel treiben den Markt für Holzbearbeitungsmaschinen weiterhin in Richtung flexibles Nesting, hochpräzise Kantenbearbeitung und softwareverbundene Arbeitsabläufe, die Einzelaufträge effizient abwickeln. Lieferanten präsentieren integrierte Bearbeitungszellen und vernetzte Plattformen, die Auftragseingang mit Produktionsplanung und vorausschauender Wartung verknüpfen, was mittelständischen Betrieben hilft, mehr Individualisierung mit weniger ungeplanten Stillständen zu bewältigen. Die modulare Architektur birgt ein geringeres Risiko, da Hersteller Automatisierungsschritte, intelligentere Spindeln oder schnellere Materialhandhabung hinzufügen können, wenn die Auftragskomplexität steigt, anstatt sich von Anfang an auf eine einzige, feste Konfiguration festzulegen. Auch Compliance-Anforderungen spielen eine Rolle, da die EU-Entwaldungsverordnung Ende 2026 eine stärkere digitale Rückverfolgbarkeit für Holzprodukte auf dem EU-Markt vorschreiben wird, was softwareintegrierte Betriebe begünstigt, die Dokumentation und Chargentrennung automatisieren können. Gut vorbereitete Hersteller nutzen diese Fähigkeiten, um schnell Angebote zu erstellen, Aufträge nach Chargengröße zu planen und Aufträge ohne lange Ausfallzeiten zu wechseln. Der Markt für Holzbearbeitungsmaschinen richtet sich auf diesen Bedarf nach konfigurierbarem Durchsatz aus, wobei der Wert auf Steuerungssysteme, Werkzeugmanagement und Serviceökosysteme ausgerichtet ist, die Kleinserien im großen Maßstab am Laufen halten.

Ausweitung der Wohn- und Gewerbebautätigkeit

Der Bau stabilisiert sich in den großen Volkswirtschaften, was eine höhere Auslastung von Sägen, Fräsmaschinen und Schleifmaschinen in Schreinereibetrieben, Tischlereiherstellern und Holzverarbeitern unterstützt. Im Januar 2026 erreichten die Wohnungsbaubeginne in den Vereinigten Staaten 1,487 Millionen Einheiten auf saisonbereinigter Jahresbasis, ein Anstieg von 9,5 % gegenüber dem Vorjahr, der die Nachfrage nach veredelten Holzprodukten mit Präzisions-CNC-Anlagen stärkt. In Europa befindet sich der deutsche Sektor nach Rückgängen in den Jahren 2024 und 2025 auf einem Erholungspfad, wobei Branchenberichte auf Automatisierung und KI-gestützte Produktionsverbesserungen als Hebel zur Wiedergewinnung von Schwung hinweisen, was sich in modernen Gerätekäufen niederschlägt.[3]Internationale Handelsverwaltung, „Deutschland Holzbearbeitungsbericht”, US-Handelsministerium, trade.gov Bau- und Ausbauzyklen begünstigen auch CNC-fähige Arbeitsabläufe, da sie kürzere Durchlaufzeiten und gleichbleibende Qualität bei Innenausbaukomponenten über Mehrfamilienprojekte hinweg unterstützen. Da Massivholz in ausgewählten Rechtsgebieten einen wachsenden Anteil an genehmigten Bauwerken gewinnt, wird die Fünf-Achs-Bearbeitung im Großformat für Brettschichtholzträger und Tafelelemente relevanter. Der Markt für Holzbearbeitungsmaschinen kommt Bauunternehmen, Generalunternehmern und Fertigern zugute, die von Lieferanten mehr Präzision und Dokumentation verlangen, um Anforderungen an nachhaltiges Bauen und Terminpläne zu erfüllen.

Lohnkostendruck und Bedarf an Produktivitätssteigerung

Steigende Lohnstückkosten und ein begrenztes Angebot an erfahrenen CNC-Bedienern halten die Automatisierung im Mittelpunkt der Investitionsplanungen. Ende 2025 stiegen die Lohnstückkosten in der US-amerikanischen Fertigung stark an, während die Produktivität hinterherhinkte, und bei langlebigen Gütern war der Anstieg noch steiler, was Holzproduktehersteller unter Druck setzt, die auf manuelle Handhabung angewiesen sind. Diese Bedingungen unterstützen Investitionen in automatisierte Werkzeugbestückung, prozessintegrierte Sensorik und softwareintegrierte Planung zur Steigerung der Leistung je Bediener. Fernüberwachung und vernetzte Konsolen helfen Managern, vorbeugende Wartung zu planen und ungeplante Stillstände zu reduzieren, was die Anlagenauslastung in zweiten und dritten Schichten verbessert. Betriebe, die Maschinenmodernisierungen mit strukturierten Schulungszyklen kombinieren, erzielen in der Regel schnellere Lernkurven und gleichbleibende Qualität. Da sich der Markt für Holzbearbeitungsmaschinen in Richtung mannloser Zellen und sensorgestützter Arbeitsabläufe bewegt, verbessert sich die Amortisation dort, wo Löhne höher und die Fluktuation erhöht ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionsanforderungen für fortschrittliche Maschinen | -0.8% | Global; unverhältnismäßige Hürde für kleine und mittlere Unternehmen in Schwellenmärkten und ländlichen Regionen | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität und Engpässe in der Holzversorgung | -1.1% | Global; am stärksten in Nordamerika aufgrund von Zollbelastungen und Werksschließungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern und Maschinenprogrammierern | -0.6% | Nordamerika, Westeuropa und urbanisierende APAC-Regionen | Mittel- bis langfristig (2–4+ Jahre) |

| Umweltbedenken und Druck durch nachhaltige Forstwirtschaft | -0.4% | EU (EUDR-Compliance), Nordamerika (FSC-Anforderungen) und exportorientierte Hersteller in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionsanforderungen für fortschrittliche Maschinen

Fortschrittliche CNC-Anlagen erfordern erhebliche Vorabinvestitionen, was die Einführung bei kleinen und mittelständischen Unternehmen verlangsamt, die mit höheren Kreditkosten und engeren Liquiditätszyklen konfrontiert sind. Betriebe wägen die Vorteile von Fünf-Achs-Fähigkeit und Roboterhandhabung gegen die Gesamtbetriebskosten ab, die Installation, Werkzeugbestückung, Software, Staubabsaugung und Bedienerschulung umfassen. Viele Käufer staffeln die Automatisierung im Laufe der Zeit, indem sie mit halbautomatischen Schritten beginnen und dann Lader, Scanner oder schnellere Antriebe hinzufügen, wenn die Auslastung steigt, was die Investition über mehrere Jahre verteilt. Gebrauchtmaschinen bieten einen günstigeren Einstiegspunkt, erfordern jedoch möglicherweise mehr Wartung und verfügen möglicherweise nicht über die neuesten Steuerungssysteme, die vernetzte Dashboards oder Rückverfolgbarkeit von Anfang an unterstützen. Anbieter, die Finanzierungen in Verbindung mit Service und Schulung anbieten, können die Einführung für kleinere Käufer risikoärmer gestalten, die vorhersehbare monatliche Kosten benötigen. Diese Gegebenheiten prägen das Tempo der Modernisierungen im Markt für Holzbearbeitungsmaschinen, insbesondere außerhalb der wichtigsten Fertigungskorridore, wo technischer Support und Ersatzteillogistik schwieriger zu sichern sein können.

Rohstoffpreisvolatilität und Engpässe in der Holzversorgung

Volatile Rohstoffkosten und knappes Angebot erschweren die Planung für Plattenwerke, Massivholzverarbeiter und nachgelagerte Betriebe, die Festpreisverträge abwickeln. Chinas Rundholz- und Schnittholzimporte gingen 2025 zurück, und die Verschiebung der Beschaffungsmuster hat nachgelagerte Auswirkungen auf Plattenangebot und -preise, was Hersteller dazu veranlasst, die Ausbeute durch präzisere Bearbeitung zu optimieren. Der politische Kontext schafft zusätzliche Unsicherheit, da die Vereinigten Staaten Sicherheitsrisiken im Zusammenhang mit Holz- und Derivatimporten untersuchen, was darauf hindeutet, dass Handelsmaßnahmen die Versorgungsbedingungen und Preise für Inputs und Anlagen verändern könnten. In der Europäischen Union erfordert die Entwaldungsverordnung erhöhte Sorgfalt und Rückverfolgbarkeit, was für exportorientierte Unternehmen, die auf vielfältige Laubholzrohstoffe angewiesen sind, zusätzliche Betriebsschritte bedeuten kann. Staatliche Forstbehörden in den Vereinigten Staaten erkennen an, dass die Geolokalisierung auf Parzellenbasis für fragmentierte Laubholzlieferketten komplex bleibt, sodass Hersteller bis 2026 System- und Prozessaktualisierungen einplanen sollten. Dieser Druck macht Ausbeuteoptimierung, Abfallreduzierung und schnellere Rüstzeiten zu zentralen Faktoren zur Kompensation von Inputvolatilität, was CNC-Genauigkeit und softwareintegriertem Nesting mehr Gewicht verleiht. Der Markt für Holzbearbeitungsmaschinen spiegelt diese Einschränkungen wider, da Käufer Funktionen priorisieren, die Materialflüsse dokumentieren und den nutzbaren Ertrag je Kubikmeter maximieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: CNC-Fräsmaschinen treiben Präzision und Flexibilität voran

CNC-Fräsmaschinen hielten 2025 einen Anteil von 36,1 % und werden voraussichtlich bis 2031 mit einer CAGR von 5,8 % wachsen, da Käufer konfigurierbare Systeme suchen, die komplexe Geometrien und häufige Umrüstungen bewältigen. Die Stärke des Segments beruht auf Nesting-Arbeitsabläufen, die die Plattenausbeute erhöhen, und automatisiertem Werkzeugmanagement, das Ausfallzeiten zwischen Kurzläufen reduziert. Plattensägen bleiben für standardisierte Schnitte verbreitet, da sie einfacher und kostengünstiger sind, obwohl die Umstellung auf digitale Steuerung in Betrieben mit höherem Produktmix anhält. Kantenanleimmaschinen, Abrichthobelmaschinen und Breitbandschleifmaschinen entwickeln sich parallel zu den Erwartungen an sauberere Kanten, engere Dickentoleranzen und gleichmäßige Oberflächen bei individuellen und Serienprojekten. Andere Maschinen wie Bohrmaschinen, Zapfenschneidmaschinen, Fräsmaschinen, Bandsägen, Holzdrehmaschinen und Stemmmaschinen behalten spezialisierte Rollen, wo Verbindungsholzarbeiten oder Drechseln zentral für Design oder strukturelle Anforderungen sind. Der Markt für Holzbearbeitungsmaschinen bevorzugt Fräsmaschinen, wo die Arbeitsmischungen variabler sind, da softwareintegriertes Fräsen Durchlaufzeiten ohne wesentliche Personalaufstockung verkürzen kann. Fräsmaschinenhersteller bündeln auch Nesting-Software und Schulungen, um die Wertschöpfungszeit bei Neuinstallationen zu beschleunigen. Infolgedessen wird die Marktgröße für Holzbearbeitungsmaschinen im Bereich CNC-Fräsmaschinen im Einklang mit der Kleinserienfertigung und softwarezentrierten Arbeitsabläufen wachsen, die Geschwindigkeit und Materialeffizienz priorisieren.

Die übrige Produktlandschaft spaltet sich zwischen Einzwecklinien für hohen Durchsatz und flexiblen Plattformen für Umrüstungen auf. Betriebe mit hohem Produktmix setzen Fräsmaschinen ein, die ihren Preis durch Arbeitseinsparungen und die Fähigkeit rechtfertigen, einzigartige Aufträge effizient abzuwickeln, während Massenhersteller standardisierter Einheiten weiterhin in dedizierte, für das Volumen optimierte Linien investieren. Ersatzzyklen orientieren sich an Produktivitätsgewinnen, da Käufer neben mechanischer Präzision auch Energieverbrauch, Spindeldrehzahl und Verbesserungen der Steuerungsschnittstelle abwägen. Neue Fähigkeiten wie vernetzte Konsolen und vorausschauende Wartung ergänzen schnellere Antriebe, bessere Vakuumsysteme und Hochdrehmomentspindeln, die Schnitte bei härteren Materialien stabilisieren. Der Markt für Holzbearbeitungsmaschinen setzt die Querbestäubung von Innovationen über Produktkategorien hinweg fort, da Oberflächenqualität und Toleranzanforderungen sowohl bei individuellen als auch bei Standardaufträgen steigen. Im Laufe der Zeit werden multifunktionale Systeme, die Gravieren, Bohren und Profilieren kombinieren, Entscheidungen weiter auf integrierte Plattformen konsolidieren. Dies treibt die Branche für Holzbearbeitungsmaschinen dazu an, sich auf durchgängige Arbeitsabläufe und Interoperabilität zwischen Fräsmaschinen, Kantenanleimmaschinen und Lackiergeräten zu konzentrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsprinzip: Vollautomatische CNC-Systeme gewinnen gegenüber halbautomatischen Bestandsanlagen an Boden

Halbautomatische Maschinen hielten 2025 aufgrund ihrer installierten Basis und bedienergeführten Steuerung einen Anteil von 49,3 %, aber vollautomatische CNC-Systeme wachsen mit einer CAGR von 6,1 % bis 2031 schneller. Betriebe fügen Lader, Bildsensoren und prozessintegrierte Messungen hinzu, um während der Nacht- oder Wochenendstunden unbeaufsichtigt zu laufen, was die Abhängigkeit von knappem Fachpersonal reduziert. Manuelle Anlagen behalten eine Nische für Handwerker und Schulungsumgebungen, in denen handwerkliches Können zentral für die Arbeit ist. Produktionsansätze variieren je nach Branche und Region, sodass der Übergangsweg oft mit halbautomatischen Schritten beginnt und zur Vollautomatisierung fortschreitet, wenn Auftragsvolumen und Produktmixvariabilität zunehmen. Sicherheit und Compliance sind Teil der Entscheidung, da Verriegelungen, Schutzvorrichtungen und Ferndiagnosen gut zu anerkannten Arbeitsschutzstandards passen. Der Markt für Holzbearbeitungsmaschinen setzt weiterhin auf vernetzte Steuerungen und Sensoren, die standardisierte Qualität mit weniger manuellen Anpassungen an der Maschine unterstützen.

Die Verschiebung beim Betriebsprinzip spiegelt auch breitere Veränderungen im Betriebsmanagement und in der Datennutzung wider. ERP-Verknüpfungen und digitale Zwillinge können Aufträge vom Auftragseingang bis zur Arbeitszellausführung abbilden, wobei die Auslastung in Echtzeit auf Dashboards verfolgt wird. Produktionsleiter entscheiden, wo Automatisierungsschwellen basierend auf Chargengröße, Komplexität und Personalverfügbarkeit gesetzt werden. Kollaborative Roboter senken die Hürden für Betriebe, die von der manuellen Handhabung wegkommen möchten, ohne vollständige Einhausungssysteme zu benötigen. Im Laufe der Zeit werden vorausschauende Wartung und Fernservice in vollautomatischen Zellen zum Standard, da Käufer Betriebszeit und Geschwindigkeit schätzen. Der Markt für Holzbearbeitungsmaschinen migriert daher zu Architekturen, die Fernüberwachung, rezeptgesteuerte Umrüstungen und vereinfachte Bedienerrollen unterstützen, was hilft, Personalengpässe mit Durchsatzanforderungen in Einklang zu bringen. Innerhalb der Branche für Holzbearbeitungsmaschinen werden Einführungspfade weiterhin durch die Verfügbarkeit von Fachkräften und den wirtschaftlichen Wert des mannlosen Betriebs in zweiten und dritten Schichten geprägt.

Nach Endverbraucherbranche: Innovationen treiben Wachstum in Möbel- und Bausektoren voran

Die Möbelherstellung machte 2025 53,8 % der Nachfrage aus und wird voraussichtlich mit einer CAGR von 5,2 % wachsen, getragen von Exporteuren aus Asien-Pazifik, nordamerikanischer modularer Schreinerei und Europas Premiumsegmenten. Dieser Mix schafft stetige Aufträge für Fräsmaschinen, Kantenanleimmaschinen, Bohrlinien und Lackiersysteme, die für gepolsterte Rahmen, Kastenmöbel und Massivholzstücke verwendet werden. Bau und Tischlerarbeiten expandieren ebenfalls, da sich Wohn- und Gewerbegebäude verbessern, was die Nachfrage nach Innenverkleidungen, Türen, Fenstern und Treppenkomponenten ankurbelt, die genaues Profilieren und Kantenqualität erfordern. Wo Massivholz voranschreitet, ist die Fünf-Achs-Bearbeitung für Träger und Tafeln relevant, die Verbundwinkel und Präzisionsschnitte benötigen. Bodenbeläge bleiben ein spezialisiertes Segment, das Hochgeschwindigkeitsfräsen und -schleifen mit dem wachsenden Einsatz von CNC für gemusterte Baugruppen und Einlagen kombiniert. Bei all diesen Endanwendungen beeinflussen Kleinserienfertigung und Qualitätsdokumentation die Kaufpräferenzen hin zu softwareintegrierten Anlagen. Der Markt für Holzbearbeitungsmaschinen spiegelt diese Bedürfnisse wider, da Käufer digitale Arbeitsabläufe für Angebotserstellung, Programmierung und Produktionsüberwachung standardisieren. Da Qualitätsanforderungen bei Händlern und Endverbrauchern steigen, berücksichtigen Maschinenentscheidungen neben Geschwindigkeit auch gleichbleibende Oberfläche, Toleranzstabilität und Rückverfolgbarkeit.

Schreinerei umfasst sowohl Wohn- als auch institutionelle Projekte, was die Maschinenspezifikationen prägt. Wohnschränke folgen einer möbelähnlichen Individualisierung mit schnellen Umrüstungen und Nesting, während institutionelle Schränke Haltbarkeit und Normkonformität für Gesundheitswesen, Bildung und Gewerbeküchen betonen. Hardware-Toleranzen und Oberflächenstandards sind in vielen dieser Umgebungen höher, was die Einführung fortschrittlicher Kantenanleimmaschinen und Bohrlösungen fördert. In allen Sektoren unterstützt das Umfeld 2026 Ersatzzyklen für alternde Anlagen und in Störungsjahren aufgeschobene Projekte. Betriebe, die softwaregesteuerte Arbeitsabläufe integrieren, verzeichnen einen vorhersehbareren Durchsatz und eine schnellere Zeit bis zum ersten Teil bei neuen Designs. Da dieses Muster häufiger wird, wird die Marktgröße für Holzbearbeitungsmaschinen im Bereich Individualisierung weiter wachsen, da Variabilität nun eine Grundbedingung und keine Ausnahme mehr ist. Im Prognosezeitraum wird der Endverbrauchermix weiterhin von Möbeln angeführt, aber das Wachstum bei Tischlerarbeiten und Konstruktionsholz wird eine größere Rolle bei der Nachfrage nach neuen Anlagen spielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik machte 2025 40,8 % der globalen Nachfrage aus, verankert durch Chinas Plattenkapazität, Indiens wachsende Exporte und die Auftragsfertigung in Südostasien. Südamerika zeigt mit einer CAGR von 6,7 % bis 2031 die schnellste Entwicklung, da Brasiliens Holzwerkstoffbasis skaliert und Währungsdynamiken ausländische Investitionen begünstigen. Nordamerika repräsentiert eine reife installierte Basis, die sich auf Ersatz, Engpassbeseitigung und höhere Automatisierung konzentriert, da Arbeitskräfte knapp bleiben. Die Vereinigten Staaten verzeichneten im Januar 2026 1,487 Millionen Wohnungsbaubeginne, was stetige Aufträge von Schreiner- und Tischlerbetrieben für Plattenverarbeitung und Lackiersysteme unterstreicht. Europa stabilisiert sich nach Rückgängen in den Jahren 2024 und 2025, und deutsche Lieferanten setzen auf Automatisierung und KI-gestützte Produktion, um die Leistung zurückzugewinnen – eine Verschiebung, die Produktinnovation und Mehrwertfunktionen stärkt. Chinas Hersteller reduzieren Kapazitäten in margenschwachen Segmenten und priorisieren Modernisierungen, die Energieverbrauch und Arbeit je Einheit senken, was die Nachfrage nach effizienten Linien und moderner Steuerungssoftware unterstützt.

Südostasiatische Zentren, darunter Vietnam, Thailand und Indonesien, bauen weiterhin ihren Exportruf auf, was die Erwartungen an Qualitätskontrolle, Dokumentation und gleichbleibende Oberfläche erhöht. Südamerikas Dynamik spiegelt eine kleinere installierte Basis in Verbindung mit Rohstoffstärken und urbanem Wachstum wider, die zusammen neue Werksbauten unterstützen. Der Nahe Osten und Afrika zeigen sporadische projektgetriebene Nachfrage von Ausbauunternehmern und Tischlereien, obwohl Fachkräftemangel und Einfuhrzölle anhaltende Zyklen dämpfen. In allen Regionen werden die Compliance-Anforderungen für EU-bestimmte Produkte unter der Entwaldungsverordnung Ende 2026 strenger, was die Nachfrage nach Systemen ankurbeln wird, die den Materialursprung dokumentieren und die Chargenintegrität sicherstellen. Da sich diese Bedingungen weiterentwickeln, wird der Markt für Holzbearbeitungsmaschinen weiterhin Lieferanten mit starken Servicenetzwerken und Ferndiagnosen belohnen, die Betriebe über Zeitzonen hinweg am Laufen halten. Regionale Präferenzen werden Unterschiede in Produktmix, Bauvorschriften, Arbeitsverfügbarkeit und Beschaffung widerspiegeln, die Maschinenauswahl und Automatisierungstiefe beeinflussen.

Wettbewerbslandschaft

Der Markt für Holzbearbeitungsmaschinen ist an der Spitze mäßig konsolidiert, mit globalen Integratoren, die neben regionalen Spezialisten konkurrieren. HOMAG Group verbesserte das Ergebnis im Geschäftsjahr 2025 bei einem Umsatz von 1,372 Milliarden EUR und einem EBIT von 76,1 Millionen EUR durch Kostenoptimierung und starke Aufträge im Holzhausbau, auch wenn die Nachfrage im Möbelsektor stabil war. SCM Group präsentiert integrierte Technologien – von Fertigungsleitsystemen über intelligente Spindeln bis hin zu vernetzten Konsolen, die vorausschauende Wartung und Echtzeit-Leistungsverfolgung unterstützen – und positioniert das Unternehmen an der Schnittstelle von Mechanik und digitaler Steuerung. Käufer wägen weiterhin Gesamtbetriebskosten, Serviceabdeckung und Software-Ökosysteme ab, da diese Faktoren Betriebszeit und Geschwindigkeit bei kurzläufigen, produktmixreichen Aufträgen bestimmen. Der Markt für Holzbearbeitungsmaschinen belohnt Anbieter, die schnelle Installation, Bedienerschulung und Ferndiagnosen unterstützen.

Strategiemuster zeigen eine Spaltung zwischen Premium-Integration und preislich zugänglichen Optionen. Westliche Lieferanten betonen Serviceverträge, Software-Abonnements und maßgeschneiderte Integrationsprojekte, die den Wert über Jahre hinweg sichern. Schritte wie die vollständige Übernahme von Kallesoe Machinery durch HOMAG im Jahr 2025 stärkten die Fähigkeiten bei Massivholz und Hochfrequenzpressen, was mit dem wachsenden Einsatz von Holzwerkstoffen in genehmigten Bauwerken übereinstimmt. Anbieter konkurrieren auch mit Lieferzeiten, Finanzierungsoptionen und modularen Modernisierungspfaden, die es Betrieben ermöglichen, die Automatisierung schrittweise zu skalieren. Regionale Händler und Servicepartner bleiben in lokalen Märkten entscheidend, wo schnelle Teilverfügbarkeit und Vor-Ort-Schulung die Maschinenverfügbarkeit bestimmen. Der Markt für Holzbearbeitungsmaschinen sieht weiterhin chinesische und regionale Herausforderer im Einstiegs- und Mittelsegment, was etablierte Anbieter unter Druck setzt, klaren Lebenszyklus-Mehrwert durch Betriebszeit und Ausbeute nachzuweisen.

Technologie-Roadmaps führender Marken konvergieren auf Konnektivität, Benutzerfreundlichkeit und Qualitätskontrolle. Unternehmen heben IoT-fähige Dashboards, digitale Zwillinge für Einrichtung und Validierung sowie Sicherheitssysteme hervor, die anerkannten Standards entsprechen. EU-Compliance-Anforderungen, die Ende 2026 in Kraft treten sollen, verleihen der digitalen Rückverfolgbarkeit und Chargensteuerung innerhalb von Fertigungszellen mehr Gewicht. In Nordamerika und Europa bleiben Emissions- und Luftqualitätsvorschriften für Sperrholz- und Holzwerkstoffprodukte als Basiseinschränkungen bestehen, was kontrolliertere Lackiersysteme und integrierte Absaugung fördert. Da Funktionen konvergieren, differenziert sich der Markt für Holzbearbeitungsmaschinen durch Software-Benutzerfreundlichkeit, Servicetiefe und Integrationsfähigkeiten, die die Zeit bis zum ersten Teil verkürzen und die Betriebszeit im Mehrschichtbetrieb aufrechterhalten. Das Wettbewerbsgleichgewicht wird davon abhängen, wie gut Anbieter diese Funktionen in messbare Durchsatz- und Qualitätsvorteile übersetzen.

Marktführer für Holzbearbeitungsmaschinen

HOMAG Group

SCM Group

Biesse Group

Michael Weinig AG

Felder Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: HOMAG präsentierte Automatisierung und moderne Möbelproduktion auf der Wood Tech 2026 in Warschau und stellte Lösungen für Bearbeitung, Bohren, Kantenanleimen und Plattensägen sowie Schulungsangebote und Software-Aktionen vor.

- Dezember 2025: Der Forest Stewardship Council aktualisierte seinen Chain-of-Custody-Standard, fügte eine Kategorie für nachgelagerte Betreiber hinzu und vereinfachte Erklärungen für Mikro- und Kleinbetriebe in Ländern mit geringem Risiko, um den Compliance-Aufwand zu reduzieren.

- Oktober 2025: Das Weiße Haus ordnete eine Untersuchung nach Abschnitt 232 zu nationalen Sicherheitsrisiken durch Importe von Holz, Schnittholz und Holzderivaten an, was die US-Handelspolitik 2026 in Bezug auf Inputs und Maschinenbeschaffung beeinflussen könnte.

- Mai 2025: HOMAG Group erwarb die verbleibenden 29,4 % von Kallesoe Machinery A/S, um die Hochfrequenzpresskapazitäten für Massivholzanwendungen zu stärken.

Globaler Berichtsumfang für den Markt für Holzbearbeitungsmaschinen

Der Markt für Holzbearbeitungsmaschinen ist segmentiert nach Produkttyp (CNC-Fräsmaschinen, Plattensägen, Kantenanleimmaschinen, Abrichthobelmaschinen, Breitbandschleifmaschinen und sonstige Maschinen), nach Betriebsprinzip (konventionell/manuell, halbautomatisch und vollautomatisch CNC), nach Endverbraucherbranche (Möbel, Bauwesen, Bodenbeläge, Schreinerei und sonstige) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Marktprognosen werden in Wert (USD) angegeben.

| CNC-Fräsmaschinen |

| Plattensägen |

| Kantenanleimmaschinen |

| Abrichthobelmaschinen |

| Breitbandschleifmaschinen |

| Sonstige Maschinen (Bohrmaschinen, Zapfenschneidmaschinen, Fräsmaschinen, Bandsägen, Holzdrehmaschinen, Stemmmaschinen) |

| Konventionell / Manuell |

| Halbautomatisch |

| Vollautomatisch CNC |

| Möbelherstellung |

| Bauwesen und Tischlerarbeiten |

| Bodenbeläge |

| Schreinerei |

| Sonstige Industrienutzer (Sperrholz- und Plattenherstellung, Schiffbau usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | CNC-Fräsmaschinen | |

| Plattensägen | ||

| Kantenanleimmaschinen | ||

| Abrichthobelmaschinen | ||

| Breitbandschleifmaschinen | ||

| Sonstige Maschinen (Bohrmaschinen, Zapfenschneidmaschinen, Fräsmaschinen, Bandsägen, Holzdrehmaschinen, Stemmmaschinen) | ||

| Nach Betriebsprinzip | Konventionell / Manuell | |

| Halbautomatisch | ||

| Vollautomatisch CNC | ||

| Nach Endverbraucherbranche | Möbelherstellung | |

| Bauwesen und Tischlerarbeiten | ||

| Bodenbeläge | ||

| Schreinerei | ||

| Sonstige Industrienutzer (Sperrholz- und Plattenherstellung, Schiffbau usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Holzbearbeitungsmaschinen heute, und wohin entwickelt er sich bis 2031?

Die Marktgröße für Holzbearbeitungsmaschinen betrug 2025 5,3 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 4,8 % über 2026–2031 einen Wert von 6,9 Milliarden USD erreichen.

Welche Produktkategorie führt die Nachfrage im Bereich Holzbearbeitungsmaschinen an?

CNC-Fräsmaschinen führten 2025 mit einem Anteil von 36,1 %, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 5,8 % wachsen, da Betriebe Nesting, schnelle Umrüstungen und Präzision bei individuellen Aufträgen priorisieren.

Wie verändert die Automatisierung das Wettbewerbsgleichgewicht nach Betriebsprinzip?

Halbautomatische Systeme hielten 2025 einen Anteil von 49,3 %, während vollautomatische CNC-Systeme mit einer CAGR von 6,1 % bis 2031 der am schnellsten wachsende Modus sind, da Käufer in mannlose Fähigkeiten und prozessintegrierte Sensorik investieren.

Welcher Endverbrauch treibt 2026 die größte Geräteanfrage an?

Die Möbelherstellung ist der größte Endverbrauch mit einem Anteil von 53,8 % im Jahr 2025 und wächst mit einer CAGR von 5,2 % bis 2031, unterstützt durch Exporte aus Asien-Pazifik und modulare Schreinerei-Dynamik in Nordamerika.

Welche Region ist für das Wachstum am wichtigsten, und welche ist nach Anteil die größte?

Asien-Pazifik hielt 2025 einen Anteil von 40,8 % und bleibt die größte Region, während Südamerika mit einer CAGR von 6,7 % bis 2031 das schnellste Wachstum zeigt, angetrieben durch Holzwerkstoffkapazitäten und neue Werksbauten.

Welche externen Kräfte könnten die Nachfrage nach Holzbearbeitungsmaschinen im Jahr 2026 neu gestalten?

Trends bei Wohnungsbaubeginnen, EU-Compliance-Zeitpläne für die Entwaldungsverordnung und potenzielle Änderungen der US-Handelspolitik sind Schlüsselvariablen, die jeweils die Kapitalausgaben für CNC, Rückverfolgbarkeit und Lackiersysteme beeinflussen.

Seite zuletzt aktualisiert am: