Marktgröße und Marktanteil für Räummaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.13 Milliarden US-Dollar |

| Marktgröße (2031) | 1.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

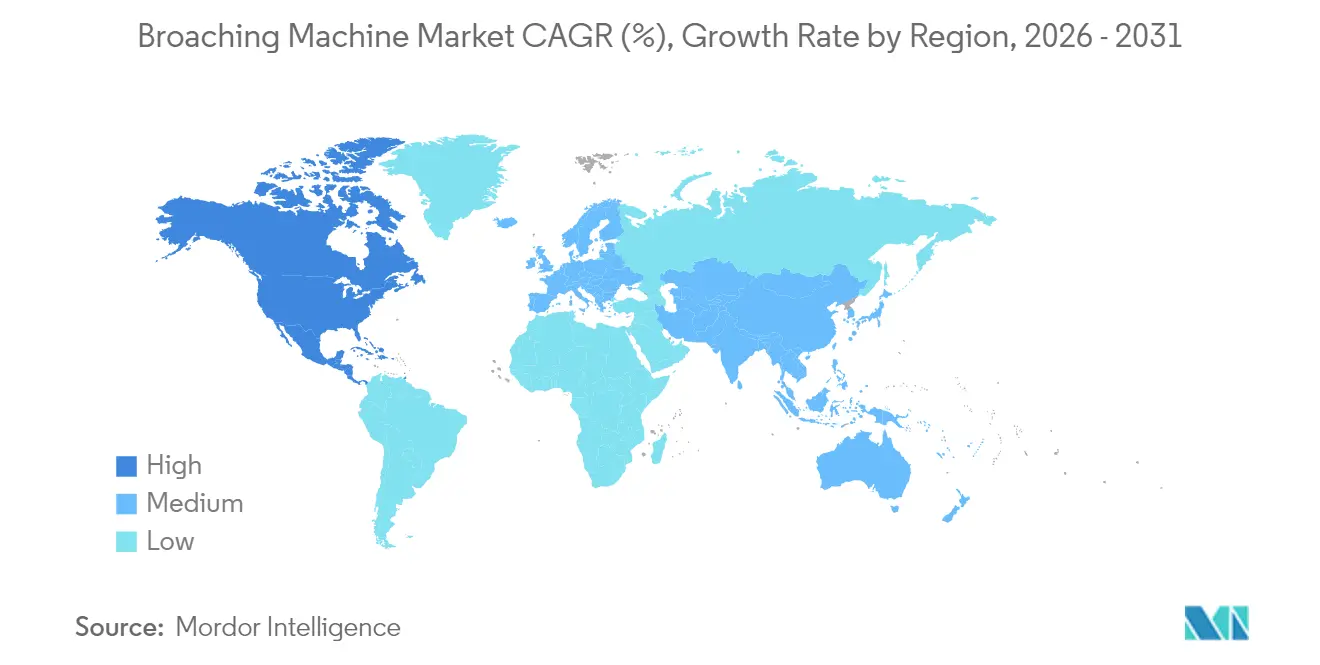

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Räummaschinen von Mordor Intelligence

Die Marktgröße für Räummaschinen wird voraussichtlich von 1,08 Milliarden USD im Jahr 2025 auf 1,13 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,62 % über den Zeitraum 2026–2031 einen Wert von 1,42 Milliarden USD erreichen. Die steigende Nachfrage nach Submikron-Toleranzen in Elektrofahrzeug-Getrieben, die Erholung der Produktionspläne in der kommerziellen Luftfahrt sowie Mandate zur Verteidigungslokalisierung treiben die Kapitalausgaben für fortschrittliche Räumlinien an. Aufträge für horizontale und Oberflächen-Räummaschinen nehmen zu, da Fabriken bestehende CNC-Zellen mit Hochgeschwindigkeits-Räumeinheiten kombinieren, um die Taktzeiten zu verkürzen. Abonnements für Ausrüstung als Dienstleistung, Ferndiagnose und Module für vorausschauende Wartung erweitern den Zugang für kleine und mittelgroße Zulieferer, denen es an Anfangskapital mangelt. Arbeitskräftemangel und Preisschwankungen bei Wolframkarbid belasten die Gewinnmargen, doch regionale Anreize für Smart-Factory-Nachrüstungen erhalten ein unterstützendes Investitionsklima aufrecht. Insgesamt sorgen diese Faktoren für einen stetigen Wachstumspfad im mittleren einstelligen Bereich für den Markt für Räummaschinen bis 2030.

Wichtigste Erkenntnisse des Berichts

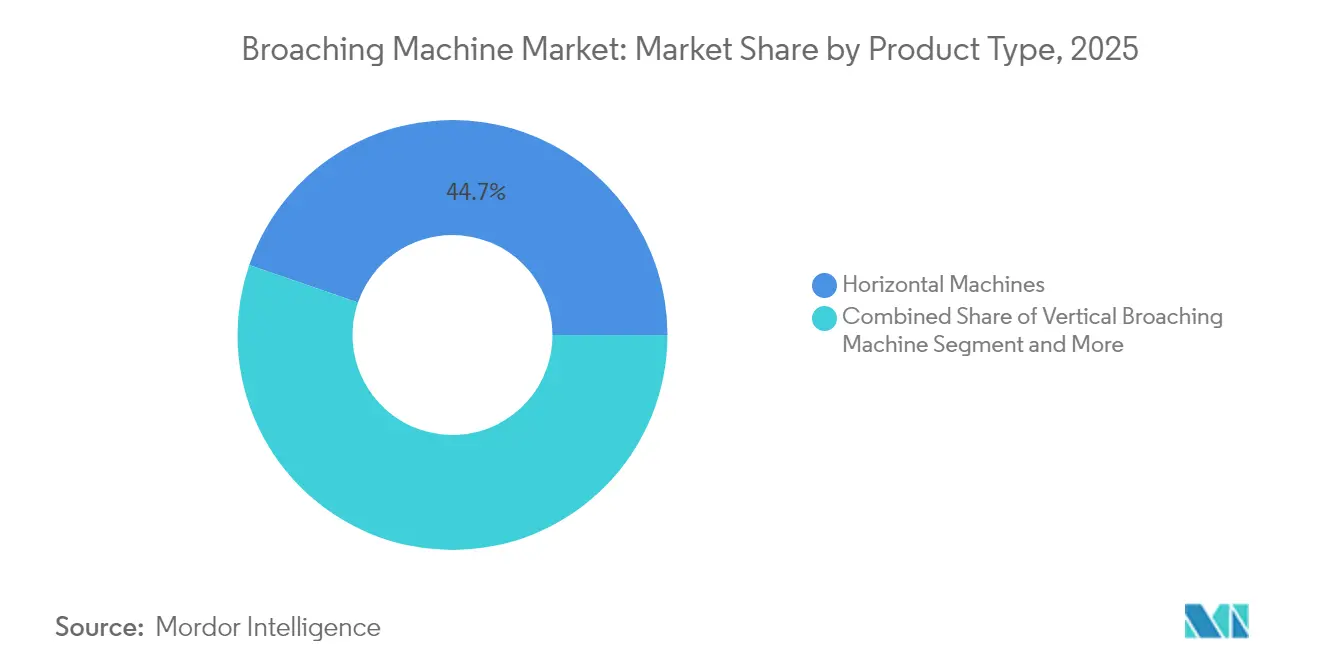

- Nach Produkttyp hielten horizontale Maschinen im Jahr 2025 einen Umsatzanteil von 44,72 %; Oberflächen-Räummaschinen werden voraussichtlich bis 2031 mit einer CAGR von 6,46 % wachsen.

- Nach Betriebsmodus entfiel auf das halbautomatische Segment im Jahr 2025 ein Marktanteil von 52,98 % am Markt für Räummaschinen, während vollautomatische Systeme bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen werden.

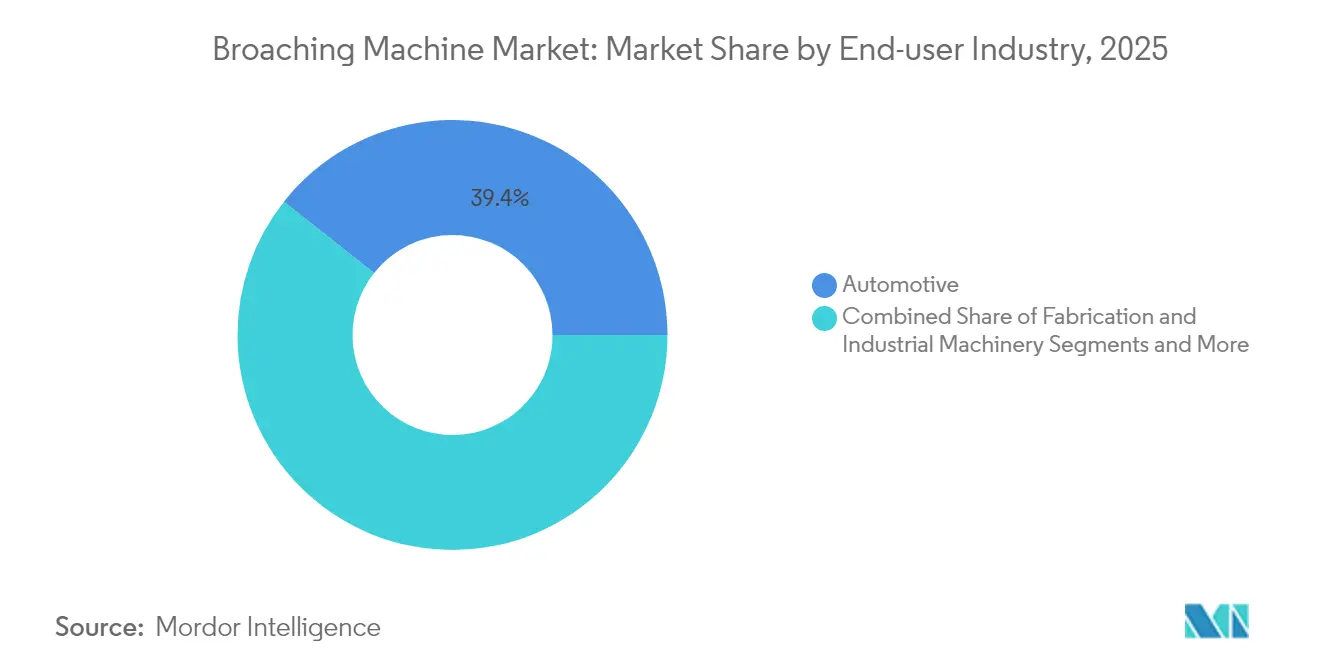

- Nach Endverbraucherbranche trug die Automobilindustrie im Jahr 2025 39,35 % zur Marktgröße für Räummaschinen bei; für Medizinprodukte wird von 2026 bis 2031 eine CAGR von 6,85 % erwartet.

- Nach Geografie entfielen auf den Asien-Pazifik-Raum im Jahr 2025 55,22 % des globalen Umsatzes, während Nordamerika bis 2031 die schnellste CAGR von 6,94 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Räummaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg bei präzisionsgefertigten Antriebsstrangkomponenten für Elektrofahrzeuge (Asien) | +1.2% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Aggressive Automatisierungsnachrüstungen in chinesischen Tier-2-Lohnfertigungsbetrieben | +0.9% | China, mit Technologietransfer nach ASEAN | Mittelfristig (2–4 Jahre) |

| Erholung der Produktionsraten in der kommerziellen Luftfahrt (Nordamerika und Europa) | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| OEM-Wechsel vom Wälzfräsen zum Drehtisch-Räumen für Getriebe mit hoher Variantenvielfalt | +0.7% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verteidigungsoffset-Mandate fördern lokale Nachfrage nach Wälzfräs- und Räumwerkzeugen (Naher Osten) | +0.6% | Naher Osten, mit Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Schnelle Werkzeugbereitstellung als Dienstleistung für kurzläufige Prototypen | +0.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg bei präzisionsgefertigten Antriebsstrangkomponenten für Elektrofahrzeuge (Asien)

Elektrofahrzeug-Getriebe erfordern heute eine Zahngenauigkeit von ±0,0005 Zoll – ein Toleranzniveau, das beim Fräsen im großen Maßstab unpraktisch ist. Chinesische Hersteller nutzen politische Darlehen und Steuergutschriften, um horizontale Räumzellen mit vollständig gekapselten Servoantrieben zu installieren, die den Maßdrift bei 20-Stunden-Läufen unter 2 Mikrometer halten. Integrierte E-Achsen-Designs fassen mehrere Zahnräder, Keilwellen und Keilnuten in einem einzigen Gehäuse zusammen, was die Nachfrage nach flexiblen Räumlinien steigert, die Innen- und Oberflächenschnitte sequenziell ausführen können. Exportverträge für in Asien gefertigte Elektroantriebe in nordamerikanische Montagewerke verstärken Kapazitätserweiterungen und verstärken den Markt für Räummaschinen in beiden Regionen. Da sich die Produktlebenszyklen verkürzen, bevorzugen Zulieferer modulare Räumköpfe mit schnell wechselbaren Führungen, die die Rüstzeiten um 40 % reduzieren, was die Technologieakzeptanz weiter festigt.

Aggressive Automatisierungsnachrüstungen in chinesischen Tier-2-Lohnfertigungsbetrieben

Pekings Initiative zur Ausrüstungsmodernisierung strebt bis 2027 ein reales Wachstum von 25 % bei Investitionen in Werkzeugmaschinen an und zielt auf eine 75-prozentige numerische Steuerungsdurchdringung bei Schlüsselprozessen ab. Provinzielle Förderprogramme erstatten kleinen und mittelgroßen Unternehmen bis zu 30 % der Ausgaben für CNC-Räumlinien[1]Ministerium für Industrie und Informationstechnologie, „Bekanntmachung zur Förderung der Modernisierung von Hightech-Ausrüstung,” Regierung Chinas, gov.cn. Automatisierungsnachrüstungen integrieren Roboterbeladung, visionsbasierte Bezugspunktprüfung und geschlossene Werkzeugverschleißsensoren, die einen Betrieb ohne Bedienpersonal in Umgebungen mit hoher Variantenvielfalt ermöglichen. Pilotanlagen berichten von 18 % Einsparungen bei den Stückkosten und 32 % Ausschussreduzierung, was Folgeaufträge begünstigt. Die Technologiediffusion zu ASEAN-Lieferanten folgt, da chinesische Tier-1-Unternehmen Produktionspakete an regionale Partner übertragen und damit die Präsenz des Marktes für Räummaschinen in Südostasien ausweiten.

Erholung der Produktionsraten in der kommerziellen Luftfahrt (Nordamerika und Europa)

Die Auftragsrückstände für Flugzeuge überstiegen Ende 2024 14.700 Einheiten, was Flugzeughersteller dazu veranlasste, monatliche Produktionsziele anzuheben. Fahrwerksbolzen, Triebwerksaufhängungsbuchsen und Titanflanschbossen für Pylone weisen alle tiefe Innennuten auf, die am besten auf Räummaschinen gefertigt werden. Tier-1-Strukturgruppen fügen daher Oberflächen-Räumstationen mit einer Schneiddruckleistung von 120 MPa hinzu, was die Zykluszeiten gegenüber dem Stoßbearbeiten um 30 % reduziert. Europäische Subunternehmer diversifizieren in das Räumen, um Dual-Sourcing-Mandate von Flugzeugherstellern zu erfüllen, und verteilen die Nachfrage nach neuen Maschinen auf beiden Seiten des Atlantiks. Prozessfähigkeitsprüfungen durch Luft- und Raumfahrtunternehmen erfordern zunehmend eine interne Räumkapazität, wodurch die Technologie als zentrales Element der Lieferkettenresilienz verankert wird.

Verteidigungsoffset-Mandate fördern lokale Nachfrage nach Wälzfräs- und Räumwerkzeugen (Naher Osten)

Kuwait setzt eine 35-prozentige Klausel zur industriellen Beteiligung bei Verteidigungsimporten durch, und Saudi-Arabien strebt im Rahmen von Vision 2030 eine 50-prozentige Lokalisierung der Verteidigungsausgaben bis 2030 an. Programmbüros leiten einen Teil der Offsetmittel an Joint Ventures, die Getriebe für gepanzerte Fahrzeuge und Hubschrauberantriebe bauen. Diese Werke spezifizieren horizontale Räumsysteme, die in der Lage sind, 17-4-PH-Edelstahl zu bearbeiten, während regionale Werkzeugschleifzentren eine souveräne Instandhaltung gewährleisten. Da die Finanzierung an mehrjährige Plattformlebenszyklen gebunden ist, sind Kapazitätserweiterungen beim Räumen im Golfraum weitgehend vor kurzfristigen Rohstoffschwankungen geschützt, was dem Markt für Räummaschinen einen langfristigen Einnahmestrom sichert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an räummaschinenkundigen Werkzeugmachern in der EU und den USA | -0.7% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Volatile Wolframkarbidpreise stören die Versorgung mit Räumwerkzeugen | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Investitionsstopp bei Ölfeld-Dienstleistungsunternehmen (2024–25) | -0.3% | Global, konzentriert in Nordamerika und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Importzölle auf japanische CNC-Systeme in Indien | -0.2% | Indien, mit Ausstrahlungseffekten in Südasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an räummaschinenkundigen Werkzeugmachern in der EU und den USA

Der Fertigungssektor prognostiziert bis 2030 2,1 Millionen unbesetzte Stellen, da erfahrene Maschinisten in den Ruhestand treten[2]Europäische Arbeitsbehörde, „Jahresbericht über Arbeitskräftemangel 2024,” ELA, ela.europa.eu. Das Design von Räumwerkzeugen erfordert Fachwissen in der Spanwinkelsequenzierung und im Wärmemanagement der Scherzone – Fähigkeiten, die in Standard-CNC-Lehrplänen selten vermittelt werden. Die Region Tampere in Finnland meldet Maschinistenabschlussquoten, die halb so hoch sind wie der Ersatzbedarf, was den Mangel in Deutschland und den Vereinigten Staaten widerspiegelt. Fabriken zögern, neue Räumlinien zu installieren, bis sich die Ausbildungspipelines verbessern. Anbieter reagieren mit Mixed-Reality-Simulatoren und cloudbasiertem Anwendungssupport, doch die Talentlücke bleibt als strukturelle Obergrenze für den Durchsatz bestehen und begrenzt das Aufwärtspotenzial für den Markt für Räummaschinen.

Volatile Wolframkarbidpreise stören die Versorgung mit Räumwerkzeugen

China liefert mehr als 80 % des weltweiten Wolframkonzentrats und setzt Werkzeughersteller vierteljährlichen Preisschwankungen von über 20 % aus. Hochwertige Karbidrohlinge machen bis zu 45 % der Räumwerkzeugkosten aus, sodass ein Preisanstieg von 15 % die Wartungsbudgets mittelgroßer Werke zunichtemachen kann[3]US-Geologischer Dienst, „Mineralrohstoffzusammenfassung: Wolfram 2025,” USGS, usgs.gov. Geopolitische Unsicherheit und Anpassungen der Exportquoten erschweren die langfristige Beschaffung, während alternative Cermet-Lösungen bei Hochlast-Räumoperationen an Verschleißfestigkeit mangeln. Einige Luft- und Raumfahrtunternehmen verwalten nun lieferantengeführte Bestände, um Schocks abzufedern, doch die ungleichmäßige Weitergabe von Aufschlägen komprimiert weiterhin die Margen und dämpft die Kapitalexpansion im Markt für Räummaschinen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Horizontale Maschinen behalten ihre Führungsposition bei der Skalierung

Horizontale Modelle erwirtschafteten 44,72 % des Umsatzes im Jahr 2025, was ihre Dominanz in Antriebswellen- und Schwergerätelinien widerspiegelt, bei denen Bauteile eine Länge von über 1 m aufweisen. Moderne Einheiten auf Graugussbasis integrieren duale Servo-Hydraulikantriebe, die die Schubkräfte auf 300 kN steigern, ohne Rattern zu verursachen. Oberflächen-Räumsysteme verzeichnen trotz geringerer Stücklieferungen die schnellste CAGR von 6,46 %, da Luft- und Raumfahrt- sowie orthopädische Anwendungen Tannenbaumprofile und Knochenplattenkonturierungen erfordern, die mit Schleifen nicht erreichbar sind. Die Marktgröße für Räummaschinen im Bereich Oberflächenplattformen wird voraussichtlich von 223,7 Millionen USD im Jahr 2026 auf 306,1 Millionen USD bis 2031 steigen. Drehtischaufsätze erweitern die Reichweite in Getriebebetriebe mit hoher Variantenvielfalt. Auf Standard-CNC-Zentren montiert, schneiden sie 10-mal schneller als Fräsen und halten dabei ±0,0005 Zoll ein. Schnellwechsel-Führungspakete ermöglichen einen programmierten Wechsel in unter 3 Minuten, was für Losgrößen unter 200 Stück attraktiv ist. Die Räummaschinenbranche entwickelt sich weiterhin in Richtung hybrider vertikal-horizontaler Rahmen, die Köpfe für das Stoßen oder Schlitzen austauschen und eine flexible Zelle liefern, die drei verschiedene Schneidprozesse ohne Umpositionierung ausführen kann, wodurch die Maschinenauslastung vertieft wird.

Nach Betriebsmodus: Halbautomatische Dominanz trifft auf rasche Automatisierung

Halbautomatische Systeme machten 2025 52,98 % des Umsatzes aus und kombinieren manuelles Vorrichtungsbeladen mit automatisierten Hubzyklen, die für mittlere Volumina geeignet sind. Werke schätzen die Möglichkeit des Bedieners, bei der Erstmusterprüfung und bei ungewöhnlichen Legierungen einzugreifen, doch chronische Fehlzeiten drängen das Management zu Lösungen ohne Bedienpersonal. Vollautomatische Linien, die voraussichtlich mit einer CAGR von 7,12 % wachsen werden, integrieren Roboterbeladung, Barcode-Rückverfolgbarkeit und adaptive Werkzeugverschleißkompensation, was die Gesamtanlageneffektivität bei Pilotläufen für Medizinprodukte um 28 % steigert. Die Marktgröße für Räummaschinen im Bereich vollautomatischer Plattformen wird voraussichtlich von 428,6 Millionen USD im Jahr 2026 auf 604,8 Millionen USD im Jahr 2031 steigen. Digitale Zwillingsmodelle simulieren Kraftlasten über den gesamten Hub und melden thermischen Drift über 1 Mikrometer in Echtzeit. Module für vorausschauende Wartung planen Werkzeugwechsel anhand von Vibrationssignaturen und verlängern die Standzeit um 15 %. Obwohl die Anfangsinvestition 35 % höher ist als bei halbautomatischen Gegenstücken, verkürzen Arbeitseinsparungen und höhere Erstdurchlaufausbeute die Amortisationszeit auf 2,8 Jahre, was die Einführung beschleunigt. Die Räummaschinenbranche bietet nun Abonnementmodelle an, die Ausrüstung, Software und Werkzeugaufbereitung bündeln und Investitionsausgabenhürden in Betriebsausgabenverpflichtungen umwandeln.

Nach Endverbraucherbranche: Automobilvolumen trifft auf medizinische Dynamik

Der Automobilsektor trug 2025 39,35 % des Umsatzes bei, da Mehrganggetriebe, Differenzialzahnräder und Elektroantriebskeilwellen auf Räumoberflächen für Spiroid- und Evolventenprofile angewiesen sind. Die Einführung von Hybridantrieben erfordert engere Stapeltoleranzen und sichert die Basisnachfrage. Mit einer CAGR von 6,85 % bilden Medizinprodukte den am schnellsten wachsenden Endverwendungsbereich, angetrieben durch FDA-Qualitätssystemvorschriften, die eine vollständige Prozessvalidierung und Rückverfolgbarkeit vorschreiben. Orthopädische Implantate und chirurgische Instrumente erfordern gratfreie Innennuten und Fasen, die das Räumen in einem einzigen Durchgang liefern kann. Luft- und Raumfahrt- sowie Verteidigungssegmente verzeichnen ein stetiges Wachstum, da Fahrwerksbolzen, Triebwerksaufhängungshalterungen und Raketenleitwerke alle komplexe Innentaschen aufweisen, die für das Stirnfräsen ungeeignet sind. Öl und Gas bleibt angesichts kapitalschonender Maßnahmen gedämpft, doch Ventilhersteller spezifizieren weiterhin Räumlinien für nicht-kreisförmige Sitzgeometrien. Elektronik und Präzisionsbauteile gewinnen an Bedeutung, da 5G-Infrastruktur- und Halbleiter-Werkzeugteile sich in Richtung Sub-100-Mikrometer-Merkmale bewegen und den Markt für Räummaschinen in hochtechnologischen Branchen ausweiten.

Geografische Analyse

Der Asien-Pazifik-Raum behielt 2025 einen globalen Anteil von 55,22 % bei, gestützt durch Chinas Ziel eines 25-prozentigen Wachstums bei Ausrüstungsinvestitionen bis 2027. Chinesische OEMs integrieren Räumlinien im Rahmen der Strategie „Made in China 2025” in intelligente Fertigungszellen, während Japan Langhubanlagen für den Export von Präzisionsmaschinen modernisiert. Südkorea und ASEAN-Nationen investieren in Halbleiter- und Automobillieferketten und fördern inkrementelle Nachfrage. Indien trägt durch Verteidigungsoffset-Getriebeanlagen neue Aufträge bei, obwohl Importzölle auf japanische CNC-Systeme die Kostenhürden erhöhen.

Nordamerika wird voraussichtlich bis 2031 die schnellste CAGR von 6,94 % verzeichnen, da die US-amerikanischen Flugzeugproduktionsraten sich erholen und Verteidigungsprogramme ausgeweitet werden. Reshoring-Maßnahmen leiten Fördermittel an kleine Maschinenbetriebe, die Räumen hinzufügen, um die Vorlaufzeiten für Bauteile zu verkürzen. Kanada profitiert von Pratt & Whitney-Turbofan-Offsets und der Nachfrage nach Bergbaufahrzeugkomponenten, während der Bajío-Korridor in Mexiko neue Bearbeitungszentren für Antriebsstränge und Luft- und Raumfahrt beherbergt. Die Marktgröße für Räummaschinen in Nordamerika wird voraussichtlich von 185,7 Millionen USD im Jahr 2026 auf 259,8 Millionen USD im Jahr 2031 steigen.

Europa verzeichnet ein stabiles Wachstum, da Deutschlands Automobillieferkette die horizontale Räumkapazität erneuert und das Vereinigte Königreich die Modernisierung von Luft- und Raumfahrtwerkzeugen beschleunigt. Frankreich und Italien erneuern Ausrüstungen im Rahmen von Steuergutschriften für Energieeffizienz, und nordische Werke nutzen Automatisierung, um den Arbeitskräftemangel auszugleichen. Fachkräftemangel bleibt ein begrenzender Faktor, wobei 2024 in der EU 367 Berufe als defizitär eingestuft wurden. Dennoch mildern vom Anbieter verwaltete Dienste und virtuelle Schulungen Engpässe und sorgen für eine bescheidene, aber vorhersehbare Expansion des Marktes für Räummaschinen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Mitsubishi Heavy Industries meldete für das Geschäftsjahr 2024 einen Umsatz von 5.027,1 Milliarden JPY, ein Anstieg von 7,9 % gegenüber dem Vorjahr, wobei ein Wachstum des Betriebsgewinns von 35,6 % auf Präzisionsfertigung und Smart-Factory-Projekte zurückgeführt wurde. Führende Anbieter differenzieren sich durch Servo-Hydraulikantriebe, die Zykluszeiten um 15 % verkürzen, integrierte Werkzeuglebensanalysen und Cloud-Dashboards, die die Gesamtanlageneffektivität in Echtzeit visualisieren.

Strategische Konzepte betonen vertikale Integration und Modelle mit wiederkehrenden Einnahmen. Mehrere OEMs vermarkten nun Ausrüstung-als-Dienstleistung-Verträge, die Maschinen, Software und geplante Werkzeugaufbereitung bündeln. Patentanmeldungen heben adaptive Einspannung, Schneidkraftüberwachung und durch maschinelles Lernen gesteuerte Parameteroptimierung hervor. Drehtisch-Räumaufsätze für CNC-Zentren stellen eine Marktlücke dar, die Disruptoren ausnutzen und einen günstigeren Einstieg für Lohnfertigungsbetriebe bieten, die eigenständige Maschinen nicht rechtfertigen können.

Servicenetzwerke bilden einen entscheidenden Wettbewerbsvorteil. Etablierte Anbieter betreiben Werkzeugaufbereitungszentren innerhalb von 48 Stunden Reichweite der wichtigsten Luft- und Raumfahrt- sowie Automobilcluster. Ferndiagnose reduziert Vor-Ort-Einsätze um 60 %, steigert die Verfügbarkeit und stärkt die Anbieterbindung. Eine Marktkonsolidierung ist wahrscheinlich, da globale Lieferanten regionale Werkzeugschleiffirmen übernehmen, um den Verbrauchsmaterialfluss zu sichern. Zusammen sorgen diese Maßnahmen für ein ausgewogenes, aber wettbewerbsintensives Umfeld im Markt für Räummaschinen.

Marktführer in der Räummaschinenbranche

American Broach & Machine Co

Axisco Precision Machinery Co., Ltd

Forst Technologie GmbH & Co. KG

Nachi-Fujikoshi Corp

Mitsubishi Heavy Industries, Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Mitsubishi Heavy Industries verzeichnete Rekordergebnisse für das Geschäftsjahr 2024 mit einem Umsatzanstieg auf 5.027,1 Milliarden JPY und gab eine Prognose für das Geschäftsjahr 2025 mit einem Ziel von 5,4 Billionen JPY heraus.

- März 2025: FANUC America eröffnete einen 110 Millionen USD teuren Robotik- und Automatisierungscampus in Michigan und schuf damit Kapazitäten für 6.000 schnell lieferbare Roboter und 400 Arbeitsplätze.

- Februar 2025: Mitsubishi Heavy Industries ehrte 21 Produkte im Rahmen seines Programms „Best Innovation 2024”, darunter fortschrittliche Räumlösungen für die Flugzeugwartungsschulung.

- Januar 2025: SLB meldete einen Umsatz von 9,28 Milliarden USD im vierten Quartal und plante Kapitalinvestitionen von 2,3 Milliarden USD für 2025, was auf eine anhaltende Werkzeugnachfrage im Öl- und Gasbereich hinweist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Räummaschinen als alle neu hergestellten Geräte – vertikale, horizontale, Oberflächen-, Durchlauf- und Spezialeinheiten –, die dazu ausgelegt sind, Material durch lineares Schieben oder Ziehen eines mehrzähnigen Räumers durch Metall oder fortschrittliche Verbundwerkstoffe in Produktionsumgebungen abzutragen. Wir messen den Wert in USD zum Zeitpunkt des Erstverkaufs, ohne Wartungsverträge und Wiederverkäufe von Gebrauchtmaschinen.

(Ausschluss) Gebrauchtmaschinen, Werkzeugzubehör und eigenständige Räumer liegen außerhalb des Umfangs dieser Studie.

Segmentierungsübersicht

- Nach Produkttyp

- Vertikale Räummaschinen

- Horizontale Räummaschinen

- Oberflächen-Räummaschinen

- Sonstige (Dreh-, CNC-Räum- und Hydraulik-Räummaschinen)

- Nach Betriebsmodus

- Manuell

- Halbautomatisch

- Vollautomatisch

- Nach Endverbraucherbranche

- Automobilindustrie

- Fertigung und Industriemaschinen

- Luft- und Raumfahrt sowie Verteidigung

- Öl und Gas / Energie

- Baumaschinen

- Elektronik und Präzisionsbauteile

- Medizinprodukte

- Sonstige (Landwirtschaftliche Maschinen, Schusswaffen und Verteidigung usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Peru

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam)

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Türkei

- Ägypten

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Maschinen-OEM-Ingenieuren, Tier-1-Automobilkäufern, Aufsichtspersonen für Luft- und Raumfahrtbearbeitung sowie südostasiatischen Distributoren, um Annahmen zu Zykluszeiten, durchschnittlichen Verkaufspreisen und Adoptionshürden zu validieren. Die Interviews erstreckten sich auf Nordamerika, Europa, China, Indien und Brasilien und halfen uns, Datenlücken bei Installationszahlen und Automatisierungszusatzraten zu schließen.

Desk Research

Wir begannen mit Handelsstatistiken und Datensätzen zur Produktion von Industriemaschinen aus UN Comtrade, Eurostat PRODCOM und den U.S. Census Current Industrial Reports, die grenzüberschreitende Warenströme und Werkslieferungen abbilden. Sektorale Nachfragehinweise wurden aus Quellen wie der International Organization of Motor Vehicle Manufacturers, den Datenbanken der Civil Aviation Administration und nationalen Einkaufsmanagerindizes gesammelt, die Ausgabenmuster für Investitionsgüter signalisieren. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Wirtschaftspresse halfen uns bei der Zuordnung von Umsatzaufteilungen, während Abonnementdateien von D&B Hoovers und Dow Jones Factiva die Finanzdaten und den Nachrichtenfluss der Wettbewerber anreicherten. Diese Quellen dienen ausschließlich der Veranschaulichung der Absicht; zahlreiche weitere Publikationen unterstützten detaillierte Überprüfungen.

In einem zweiten Durchgang wurden Branchenverbände – Deutschlands VDMA, die Japan Machine Tool Builders' Association und die Precision Machined Products Association – für Kapazitätsauslastungen und Lieferpreisbereiche herangezogen; anschließend wurden die Ergebnisse anhand von Patenttrends auf Questel abgeglichen, um die Technologiediffusion einzuschätzen.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt Produktions- und Nettoimportvolumina in potenzielle Maschinennachfrage um, die anschließend durch stichprobenartige ASP × Neuinstallationen nach Produkttyp gegengeprüft wird. Schlüsselvariablen wie die weltweite Produktion von Pkw, Lieferungen von Verkehrsflugzeugen, Kapazitätserweiterungen in der Fertigung, durchschnittliche Werks-Capex pro CNC-Zentrum und PMI-Trends treiben das Modell an. Eine multivariate Regression projiziert jede Variable bis 2030; wo Bottom-up-Stichproben zurückbleiben, verwendet die Interpolation die nächsten Peer-Benchmarks.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianztests gegenüber historischen Wachstumskorridoren, Peer-Ratios und Makroindikatoren unterzogen. Leitende Prüfer geben ihre Freigabe erst nach Klärung von Anomalien; wir aktualisieren die Zahlen jährlich und überarbeiten sie früher, wenn politische Veränderungen oder große M&A-Ereignisse die Basisdaten verändern.

Warum Mordors Räummaschinen-Basislinie Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Studien unterschiedliche Maschinenklassen auswählen, Neu- und Gebrauchtmaschinenverkäufe vermischen oder einheitliche Preiskurven anwenden. Wir legen unsere Annahmen offen, aktualisieren jährlich und verankern die Werte in verifizierbaren Liefer- und ASP-Daten, was Entscheidungsträgern einen verlässlichen Orientierungsrahmen bietet.

Zu den wesentlichen Treibern von Abweichungen zählen eine Umfangsinflation, die Räumwerkzeuge in den Maschinenerlös einbezieht, aggressive Zusammenfassungen kleiner Nachrüstaufträge als „Neuverkäufe" sowie nicht offengelegte Währungsumrechnungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,08 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,62 Mrd. (2024) | Global Consultancy A | Beinhaltet Räumer und Überholungsdienstleistungen |

| USD 0,95 Mrd. (2024) | Trade Journal B | Verwendet Listenpreise ohne regionale ASP-Gewichtung |

| USD 0,47 Mrd. (2024) | Industry Analytics C | Lässt Installationen im asiatisch-pazifischen Raum unter 5 Tonnen Kapazität aus |

Der Vergleich zeigt, dass bei unterschiedlichen Umfangs- und Preisfiltern die Werte stark schwanken; Mordors disziplinierte Variablenauswahl, kombiniert mit kontinuierlicher Quellenprüfung, liefert die ausgewogene, reproduzierbare Basislinie, auf die sich Kunden verlassen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Räummaschinen?

Der Markt für Räummaschinen wurde im Jahr 2026 auf 1,13 Milliarden USD geschätzt und soll bis 2031 auf 1,42 Milliarden USD wachsen.

Welche Region führt den Markt für Räummaschinen an?

Der Asien-Pazifik-Raum hält mit 55,22 % des Umsatzes im Jahr 2025 den größten regionalen Anteil, angetrieben durch umfangreiche Ausrüstungsmodernisierungsprogramme in China, Japan und aufstrebenden ASEAN-Fertigungszentren.

Welche Faktoren treiben die Nachfrage nach Räummaschinen in der Elektrofahrzeugfertigung an?

Elektrofahrzeuggetriebe erfordern Submikron-Genauigkeit, Innenkeilwellen und Keilnuten, die das Räumen effizienter liefert als das Fräsen, was Investitionen in fortschrittliche Räumzellen ankurbelt.

Wie wirkt sich der Arbeitskräftemangel auf den Markt für Räummaschinen aus?

Ein Mangel an qualifizierten Werkzeugmachern, insbesondere in Europa und Nordamerika, verlangsamt die Einführung neuer Ausrüstungen und drängt Hersteller zu höherer Automatisierung und Fernunterstützungslösungen.

Seite zuletzt aktualisiert am: