Marktgröße und Marktanteil für klinische Studien-Unterstützungssoftwarelösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.99 Milliarden US-Dollar |

| Marktgröße (2031) | 24.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.62% CAGR |

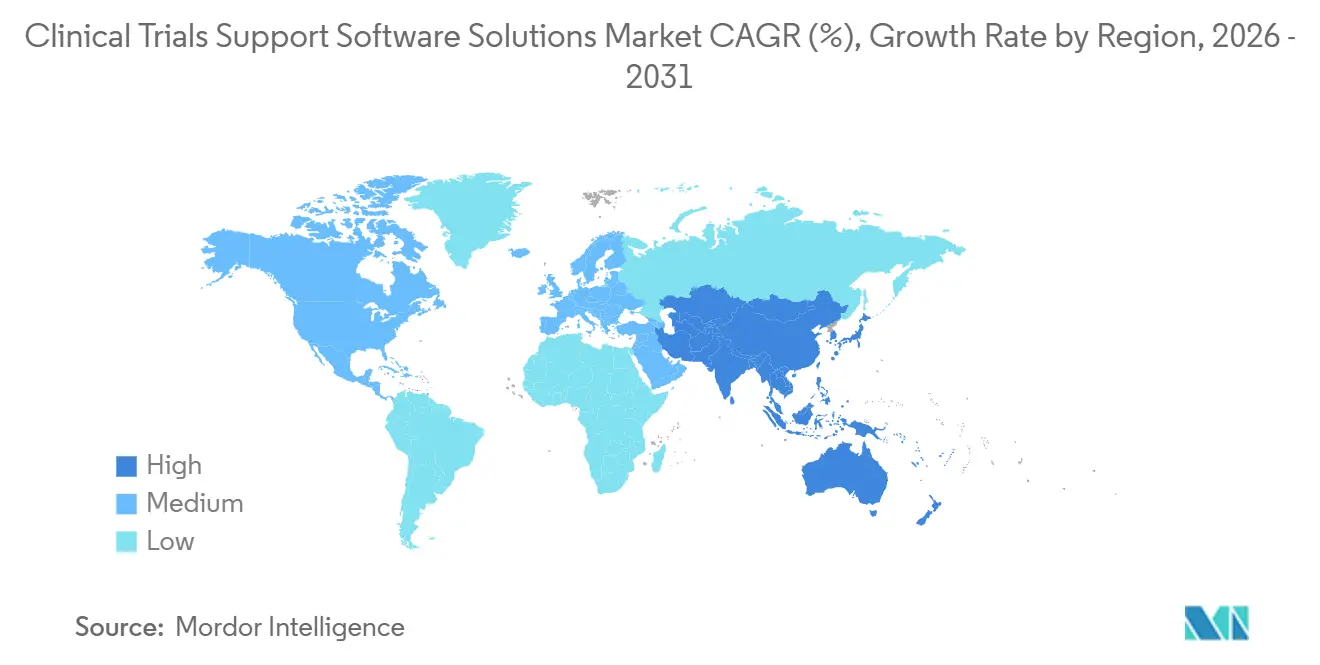

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

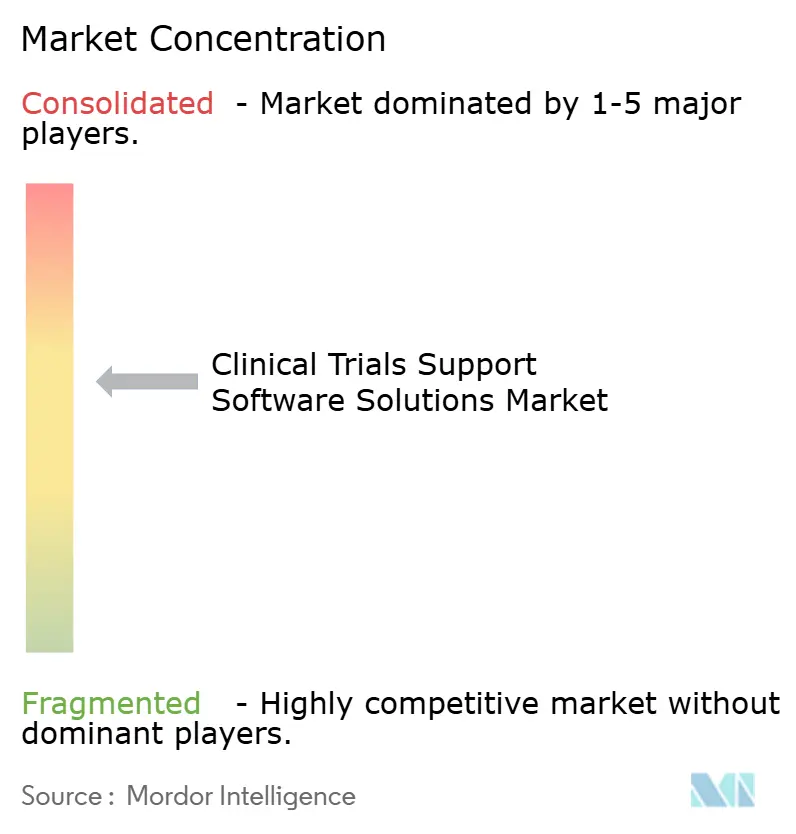

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für klinische Studien-Unterstützungssoftwarelösungen von Mordor Intelligence

Der Markt für klinische Studien-Unterstützungssoftwarelösungen wurde im Jahr 2025 auf 11,52 Milliarden USD bewertet und wird für 2026 auf 12,99 Milliarden USD geschätzt. Es wird erwartet, dass er bis 2031 24,60 Milliarden USD erreicht und dabei von 2026 bis 2031 einen CAGR von 13,62 % verzeichnet. Der Markt entwickelt sich weiter, da Sponsoren, Auftragsforschungsorganisationen und Regulierungsbehörden von papierintensiven und eigenständigen Arbeitsabläufen zu vernetzten digitalen Plattformen übergehen, die die Studiendurchführung über alle Funktionen hinweg unterstützen können. Der Markt für klinische Studien-Unterstützungssoftwarelösungen wird auch durch Compliance-Anforderungen geprägt, da Regulierungsbehörden nun standardisierte, nachvollziehbare und prüfungsbereite Datenflüsse über Studiendesign, -durchführung, -überwachung und -einreichungsaktivitäten hinweg erwarten. Der Markt für klinische Studien-Unterstützungssoftwarelösungen bewegt sich in Richtung einheitlicher Softwareumgebungen, in denen klinisches Datenmanagement, Studienmanagement, Studiendokumentation und dezentralisierte Studienwerkzeuge zusammenarbeiten, anstatt in separaten Systemen zu verbleiben. Diese Veränderung steigert den Wert von Plattformen, die die Datenverarbeitung vereinfachen, manuelle Abstimmungen reduzieren und die Aufsicht in multinationalen Studien unterstützen können. Sie schafft auch Raum für Anbieter, die operative Breite mit validierten Arbeitsabläufen, Cloud-Bereitstellung und selektiven KI-gestützten Funktionen kombinieren können, die für regulierte Studienumgebungen geeignet sind.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten elektronische Datenerfassung (EDC) und klinische Datenmanagementsysteme im Jahr 2025 einen Marktanteil von 34,76 % am Markt für klinische Studien-Unterstützungssoftwarelösungen, während klinische Studienmanagementsysteme (CTMS) bis 2031 voraussichtlich mit einem CAGR von 16,84 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 68,24 % der Marktgröße für klinische Studien-Unterstützungssoftwarelösungen auf Cloud- und webbasierte Bereitstellung, die bis 2031 voraussichtlich mit einem CAGR von 15,37 % wachsen wird.

- Nach klinischer Studienphase entfielen im Jahr 2025 41,58 % der Segmentnachfrage auf Phase III, während Phase I bis 2031 voraussichtlich mit einem CAGR von 14,92 % wachsen wird.

- Nach Studienmodell hielten traditionelle standortbasierte Studienlösungen im Jahr 2025 62,41 % des Segmentumsatzes, während hybride Studienlösungen bis 2031 voraussichtlich den höchsten CAGR von 18,46 % verzeichnen werden.

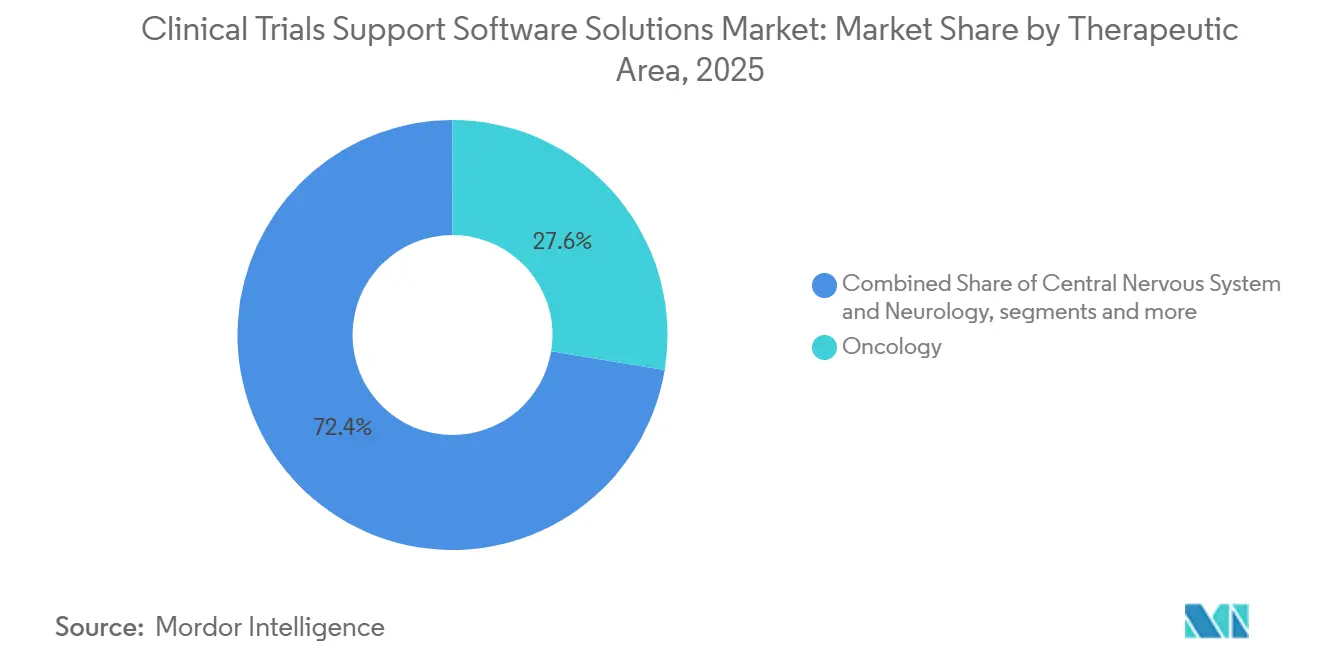

- Nach Therapiebereich entfielen im Jahr 2025 27,63 % der Segmentnachfrage auf Onkologie, während kardiovaskuläre und metabolische Erkrankungen bis 2031 voraussichtlich mit einem CAGR von 15,28 % wachsen werden.

- Nach Endnutzer hielten Auftragsforschungsorganisationen (CROs) im Jahr 2025 39,82 % des Marktanteils für klinische Studien-Unterstützungssoftwarelösungen, während pharmazeutische und biotechnologische Unternehmen bis 2031 voraussichtlich mit einem CAGR von 15,74 % wachsen werden.

- Nach Geografie entfielen im Jahr 2025 40,18 % der Segmentnachfrage auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 17,82 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für klinische Studien-Unterstützungssoftwarelösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Komplexität multinationaler, multiprotokollbasierter Studienoperationen | +3.1% | Global | Mittelfristig (2–4 Jahre) |

| Wechsel von Einzellösungen zu einheitlichen Studienbetriebssystemen | +2.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage der Sponsoren nach Echtzeittransparenz über Standorte, Patienten und Versorgung | +2.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Compliance-getriebene Digitalisierung von Prüfpfaden und Inspektionsbereitschaft | +2.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Direkter Integrationsdruck durch dezentralisierte Studienarbeitsabläufe | +1.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Automatisierung von klinischen Finanzen und Zahlungen als Instrument zur Studienbindung | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Komplexität multinationaler, multiprotokollbasierter Studienoperationen

Der Markt für klinische Studien-Unterstützungssoftwarelösungen erhält Unterstützung durch die steigende operative Komplexität multinationaler Studien, die mehr Standorte, mehr Länder und mehr parallele Arbeitsabläufe umfassen. Große Programme erfordern nun eine enge Koordination über Datenerfassung, Studienmanagement, Dokumentenkontrolle, Sicherheitsberichterstattung und Aufsichtsfunktionen hinweg, was fragmentierte Systemkonfigurationen schwieriger handhabbar macht. Dieser Druck ist am stärksten in spätstufigen und onkologieintensiven Programmen, wo Protokolländerungen, regionale Betriebsunterschiede und dichte Berichtspflichten wiederholte Anpassungen der Arbeitsabläufe erfordern. Einheitliche Plattformen werden in diesem Umfeld attraktiver, da sie Teams ermöglichen, Änderungen innerhalb einer einzigen Betriebsstruktur zu verwalten, anstatt nach jeder Aktualisierung mehrere Einzelwerkzeuge abzugleichen. Diese Verschiebung verbessert die Konsistenz bei der Studiendurchführung und macht die Plattformstandardisierung für Sponsoren mit großen globalen Portfolios wertvoller. Sie begünstigt auch Anbieter, die wiederholbare Studienaufbauten, gemeinsame Metadaten und studienübergreifende Wiederverwendung in regulierten Umgebungen unterstützen können.[1]Veeva Systems, „2026 Clinical Data Trend Report”, Veeva Systems, veeva.com

Wechsel von Einzellösungen zu einheitlichen Studienbetriebssystemen

Der Markt für klinische Studien-Unterstützungssoftwarelösungen wird auch durch eine klare Abkehr von separaten Werkzeugen für EDC, CTMS, eTMF, eConsent und verwandte Funktionen vorangetrieben. Sponsoren wünschen weniger Systemübergaben, da jede zusätzliche Schnittstelle Abstimmungsaufwand, Validierungsaufwand und operative Verzögerungen verursachen kann. Die Bewegung hin zu einem einheitlichen Betriebsmodell gewinnt an Kraft, da Regulierungsbehörden eine bessere Transparenz darüber fordern, wie Aufsichtsmaßnahmen, Protokolldurchführung und Datenverarbeitung über den gesamten Studienlebenszyklus hinweg dokumentiert werden. Im Jahr 2025 hat die technische Spezifikation M11 formale strukturierte Protokollerwartungen vorangetrieben, was den breiteren Vorstoß hin zu konsistenteren und digitalen Studiendesign-Arbeitsabläufen unterstützt.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Elektronische Einreichung von Studiendaten, Datenstandards, Dataset-JSON des Clinical Data Interchange Standards Consortium”, Federal Register, federalregister.gov Der Bericht von Veeva für 2026 zeigt auch, dass klinische Datenorganisationen Vereinfachung und Standardisierung priorisieren, was in dieselbe Richtung des Marktes für klinische Studien-Unterstützungssoftwarelösungen weist. Infolgedessen sind Anbieter mit nativen Arbeitsabläufen über Kernmodule hinweg in einer stärkeren Position als Anbieter, die hauptsächlich auf zusammengesetzte Integrationen angewiesen sind.

Nachfrage der Sponsoren nach Echtzeittransparenz über Standorte, Patienten und Versorgung

Der Markt für klinische Studien-Unterstützungssoftwarelösungen profitiert von der Nachfrage der Sponsoren nach schnellerer Transparenz über das Geschehen auf Standort-, Patienten- und operativer Ebene. Studienteams wünschen frühere Signale zu Rekrutierungsfortschritten, Datenqualitätsproblemen, Protokollabweichungen und Studienausführungsrisiken, da langsameres Feedback Korrekturmaßnahmen kostspieliger macht. Dieser Bedarf stärkt den Wert von CTMS, Analyseebenen und vernetzten Datenmanagementsystemen, die eine laufende Aufsicht unterstützen können, anstatt nur Aufzeichnungen im Nachhinein zu speichern. Die umfassendere Arbeit der US-amerikanischen Behörde für Lebens- und Arzneimittel zu KI und maschinellem Lernen in regulierten Umgebungen hat auch dazu beigetragen, die Erwartungen der Sponsoren in Richtung dokumentierter und kontrollierter Nutzung fortschrittlicherer digitaler Arbeitsabläufe zu verschieben. In der Praxis belohnt der Markt Plattformen, die operative Überwachung mit vertretbarer Validierung und Rückverfolgbarkeit kombinieren können. Das schafft einen stärkeren Anreiz für Softwaresuiten, die sowohl die Ausführung als auch die Inspektionsbereitschaft gleichzeitig unterstützen können.

Compliance-getriebene Digitalisierung von Prüfpfaden und Inspektionsbereitschaft

Der Markt für klinische Studien-Unterstützungssoftwarelösungen wird weiterhin stärker durch Compliance-Anforderungen als durch bloße Bequemlichkeit geprägt. Im April 2025 schlug die US-amerikanische Behörde für Lebens- und Arzneimittel CDISC Dataset-JSON v1.1 als Datenstandard für die elektronische Einreichung klinischer Studiendaten vor, was den Bedarf an Softwaresystemen verstärkt, die strukturierte und einreichungsbereite Ausgaben erzeugen können. Dasselbe Muster ist in China sichtbar, wo der überarbeitete GCP-Rahmen, der im Juni 2026 herausgegeben wurde und ab dem 1. September 2026 in Kraft tritt, stärkere Datenverwaltungserwartungen über den gesamten Lebenszyklus der Studiendaten eingeführt hat. Diese Entwicklungen machen validierte Prüfpfade, Metadatenverarbeitung, elektronische Signaturen und computergestützte Systemkontrollen zu zentraleren Faktoren bei Kaufentscheidungen für Studiensoftware. Sie erhöhen auch den Druck auf kleinere Sponsoren und Standorte, die noch auf manuelle Prozesse oder leicht vernetzte Systeme angewiesen sind. Im Gegenzug begünstigt der Markt für klinische Studien-Unterstützungssoftwarelösungen Anbieter, die Compliance-Anforderungen in standardmäßige Plattformfunktionen umwandeln können, anstatt auf einmalige Anpassungsmaßnahmen zurückzugreifen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Legacy-Datenmodelle über Sponsor-, CRO- und Standortsysteme hinweg | -1.9% | Global, am stärksten in großen Pharma-Legacy-Umgebungen | Langfristig (≥ 4 Jahre) |

| Validierungs-, Konfigurations- und Änderungskontrollaufwand für regulierte Bereitstellungen | -1.4% | Nordamerika und Europa, mit Ausstrahlungseffekten auf asiatisch-pazifische Standortnetzwerke | Mittelfristig (2–4 Jahre) |

| Softwareüberlastung auf Standortebene, die die Nutzerakzeptanz verringert | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken mit eSource-, EHR- und Sicherheitssystemen | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Legacy-Datenmodelle über Sponsor-, CRO- und Standortsysteme hinweg

Der Markt für klinische Studien-Unterstützungssoftwarelösungen sieht sich weiterhin mit Widerstand durch Legacy-Datenstrukturen konfrontiert, die über lange Entwicklungsgeschichten aufgebaut wurden. Große Sponsoren betreiben oft eine Mischung aus alten validierten Systemen und neueren Cloud-Werkzeugen, was eine vollständige Migration langsamer macht, als die Nachfrageentwicklung allein vermuten lässt. Jede Änderung an einem regulierten System kann Validierungsarbeiten, Dokumentationsprüfungen und operative Umschulungen auslösen, was die Kosten eines zu schnellen Wechsels erhöht. Dies ist besonders schwierig, wenn mehrere Systeme ein Studienprogramm speisen und jedes davon Studienlogik, Berichterstattung oder Dokumentenkontrolle auf leicht unterschiedliche Weise handhabt. Infolgedessen entscheiden sich viele Organisationen für eine schrittweise Modernisierung anstelle umfassender Ersatzprogramme. Das verlangsamt die Adoptionsgeschwindigkeit im Markt für klinische Studien-Unterstützungssoftwarelösungen, selbst wenn der strategische Fall für eine Konsolidierung bereits klar ist.

Softwareüberlastung auf Standortebene, die die Nutzerakzeptanz verringert

Der Markt für klinische Studien-Unterstützungssoftwarelösungen muss sich auch mit Reibungsverlusten auf der Ebene der Forschungsstandorte auseinandersetzen, wo Mitarbeiter oft aufgefordert werden, mehrere sponsorenspezifische Systeme gleichzeitig zu nutzen. Standorte benötigen möglicherweise separate Anmeldungen und Arbeitsabläufe für EDC, eConsent, ePRO, Telemedizin-Werkzeuge und Studienverwaltungsaktivitäten, was praktische Ermüdung statt reibungsloserer Ausführung erzeugen kann. Dieses Problem ist bedeutsam, da selbst starke sponsorenseitige Technologie unterdurchschnittlich abschneiden kann, wenn Standortteams nicht über die Zeit, das Personal oder die Schulungsunterstützung verfügen, die für eine konsistente Nutzung erforderlich sind. Die Belastung ist noch größer für kleinere Gemeinschaftsstandorte und akademische Zentren, die über dünne interne IT-Unterstützung verfügen, aber dennoch eine wichtige Rolle bei der spezialisierten Patientenrekrutierung spielen. Anbieter, die die Benutzererfahrung vereinfachen und doppelte Schritte reduzieren, können diese Hürde senken, aber Softwaredesign allein wird das Problem nicht lösen. Das Hemmnis bleibt relevant, da die Adoptionsqualität nicht nur davon abhängt, was Sponsoren kaufen, sondern auch davon, wie leicht Standorte den resultierenden Werkzeugstapel bedienen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: EDC und CDMS verankern die Nachfrage, während CTMS schneller skaliert

Elektronische Datenerfassung (EDC) und klinische Datenmanagementsysteme hielten im Jahr 2025 34,76 % der Produkttypnachfrage, was sie im Mittelpunkt des Marktes für klinische Studien-Unterstützungssoftwarelösungen hielt, da Datenerfassung und klinisches Datenhandling in jeder Studie unverzichtbar bleiben. Diese Systeme befinden sich nahe am Kernprotokoll der Studienaktivität, weshalb sie oft die erste Softwareentscheidung in einem neuen Programm sind. Ihre Position wird dadurch gestärkt, dass spätere Funktionen wie Überwachung, Dokumentation und Analytik weiterhin auf saubere und zeitnahe Quelldatenflüsse aus der Erfassungsebene angewiesen sind. In der Praxis behandeln Sponsoren und CROs EDC und CDMS weiterhin als grundlegend, auch wenn sie die Ausgaben auf angrenzende Module ausweiten. Deshalb blieb der führende Anteil bei dieser Kategorie, trotz des Wachstums spezialisierter Funktionen im Markt für klinische Studiensoftware.

Der am schnellsten wachsende Produkttyp sind klinische Studienmanagementsysteme (CTMS), die bis 2031 voraussichtlich mit einem CAGR von 16,84 % wachsen werden. Dieses Tempo spiegelt eine Verschiebung in der Nutzung von CTMS wider, von einem passiven Aufzeichnungswerkzeug hin zu einem aktiven Koordinationssystem für Meilensteine, Aufsicht und operative Transparenz. RTSM behält weiterhin eine eigenständige Position, da adaptive und Multi-Arm-Studien spezialisierte Zuteilungs- und Versorgungslogik erfordern. Analyse- und Datenintegrationsebenen werden ebenfalls wertvoller, da sie operative Systeme mit externen Datenquellen, einschließlich Wearables und Gesundheitsdateneingaben, in einer Entscheidungsumgebung verbinden. Das bedeutet, dass der Produktwettbewerb nun ebenso stark durch Integrationstiefe wie durch modulspezifische Funktionen geprägt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud wird zum Standard-Betriebsmodell

Cloud- und webbasierte Bereitstellung repräsentierte im Jahr 2025 68,24 % der Nachfrage nach Bereitstellungsmodi, was sie zur klarsten strukturellen Wahl im Markt für klinische Studiensoftware macht. Es wird auch erwartet, dass sie der am schnellsten wachsende Bereitstellungsmodus ist, mit einem prognostizierten CAGR von 15,37 % bis 2031, sodass das größte Segment seinen Vorsprung weiter ausbaut. Cloud-Bereitstellung passt zu den Anforderungen multinationaler Studien, da sie einfachere Skalierung, schnellere Software-Updates und breiteren Zugang über Sponsor-, CRO- und Standortteams hinweg unterstützt. Sie unterstützt auch eine konsistentere Einführung neuer Arbeitsabläufe in verschiedenen Ländern ohne den gleichen Infrastrukturaufwand, der mit lokalen Installationen verbunden ist. Für viele Käufer ist die Bereitstellung keine einfache IT-Präferenz mehr. Sie beeinflusst nun, wie schnell eine Plattform Compliance-Änderungen, globale Studienexpansion und vernetzte Aufsicht unterstützen kann.

On-Premises-Modelle existieren weiterhin, insbesondere in großen Legacy-Umgebungen oder an Orten mit strengen Anforderungen an die Datenspeicherung. Dennoch bewegen sich diese Bereitstellungen zunehmend in Richtung hybrider oder privater Cloud-Strukturen anstelle vollständig eigenständiger Systeme. Das deutet darauf hin, dass die eigentliche Frage nicht ist, ob Cloud führen wird, sondern wie schnell Umgebungen, die noch zögern, den Übergang vollziehen können, ohne validierte Betriebe zu stören. Das Bereitstellungsmuster verändert auch die Anbieterstruktur, da Cloud-natives Design die Bereitstellung für mittelgroße Sponsoren und wachstumsstarke Biopharma-Unternehmen vereinfachen kann.

Nach klinischer Studienphase: Phase III bleibt der Umsatzkern, während Phase I an Dynamik gewinnt

Phase III entfiel im Jahr 2025 auf 41,58 % der Segmentnachfrage, was widerspiegelt, wo der Markt für klinische Studien-Unterstützungssoftwarelösungen die größte Konzentration operativer Komplexität und Ausgaben sieht. Diese Studien umfassen in der Regel viele Standorte, mehrere Länder, größere Patientengruppen und eine enge Koordination über Daten-, Dokumentations-, Überwachungs- und Sicherheitsfunktionen hinweg. Da die Kosten von Verzögerungen in dieser Phase hoch sind, sind Sponsoren eher bereit, in Software zu investieren, die eine kontrollierte Ausführung und weniger operative Unterbrechungen unterstützen kann. Phase II trug weiterhin bedeutende Nachfrage bei, da sie oft als Brücke zwischen früher Validierung und spätstufiger Skalierung dient, was weiterhin starke Daten- und Studienverwaltungsfähigkeiten erfordert.

Phase I wird bis 2031 voraussichtlich mit einem CAGR von 14,92 % wachsen, was sie zum am schnellsten wachsenden Phasensegment im Markt für klinische Studiensoftware macht. Dieses Wachstum deutet auf steigende Frühphasenaktivitäten in Onkologie-, Seltene-Krankheiten- und Gentherapieprogrammen hin, bei denen eine enge Sicherheitsverfolgung und flexible Arbeitsabläufe unerlässlich sind. Frühphasenstudien werden auch datenreicher, mit zunehmendem Interesse an gerätegebundener Überwachung, kontinuierlicher Beobachtung und optimierter Prozesskontrolle. Das erhöht den Wert spezialisierter Softwareunterstützung, noch bevor Studien die hochvolumige Phase-III-Stufe erreichen. Phase IV wird ebenfalls relevanter, da die Anforderungen an Nachzulassungsnachweise weiter zunehmen. Adaptive und nahtlose Studiendesigns erfordern Systeme, die konsistente Datenstrukturen über Phasen hinweg aufrechterhalten können, anstatt bei jedem Übergang einen neuen Aufbau zu erzwingen. Das macht eine phasenagnostische Architektur für Käufer attraktiver, die Kontinuität über den gesamten Entwicklungspfad hinweg wünschen. Es bedeutet auch, dass das Wachstum nicht mehr nur auf spätstufiges Studienvolumen beschränkt ist, da frühere Phasen in ihrer eigenen Weise softwareintensiver werden.

Nach Studienmodell: Hybride Designs gewinnen an Boden, ohne die Standortbasis zu verdrängen

Traditionelle standortbasierte Studienlösungen hielten im Jahr 2025 62,41 % des Segments, was zeigt, dass der Markt für klinische Studien-Unterstützungssoftwarelösungen weiterhin auf physische Forschungsstandorte als Hauptumgebung für die Evidenzgenerierung angewiesen ist. Dies gilt auch dann, wenn Remote-Werkzeuge, Telemedizinbesuche und patientenorientierte digitale Arbeitsabläufe eine breitere Nutzung finden. Die große installierte Basis standortgeführter Arbeitsabläufe bedeutet auch, dass Sponsoren bei der Modernisierung von Studien eher nach Erweiterung als nach vollständigem Ersatz suchen.

Hybride Studienlösungen werden bis 2031 voraussichtlich mit einem CAGR von 18,46 % wachsen, was sie zum am schnellsten wachsenden Modell im Markt für klinische Studiensoftware macht. Die endgültige Leitlinie der US-amerikanischen Behörde für Lebens- und Arzneimittel zu dezentralisierten Elementen, die im September 2024 veröffentlicht wurde, hat dazu beigetragen, die Unsicherheit rund um Telemedizinnutzung, eConsent und digitale Gesundheitstechnologien bei der Studiendurchführung zu reduzieren.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „Durchführung klinischer Studien mit dezentralisierten Elementen”, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov Diese Leitlinie unterstützt das in der Praxis bereits beobachtete Muster, bei dem Sponsoren standortbasierte und Remote-Elemente kombinieren, anstatt vollständig zu rein virtuellen Designs überzugehen. In Kaufentscheidungen wird hybride Bereitschaft zur Grunderwartung. Deshalb belohnt der Markt für klinische Studien-Unterstützungssoftwarelösungen Anbieter, die Remote-Datenerfassung und patientenorientierte Werkzeuge verbinden können, ohne die operative Disziplin standortgeführter Studien zu schwächen.

Nach Therapiebereich: Onkologie führt die aktuelle Nachfrage an, während kardiovaskuläre und metabolische Programme beschleunigen

Onkologie hielt im Jahr 2025 27,63 % der Therapiebereichsnachfrage, was sie als größten klinischen Bereich im Markt für klinische Studiensoftware beibehielt. Onkologie-Pipelines bleiben dicht, und viele Onkologie-Studien verwenden adaptive Designs, Multi-Arm-Strukturen und Echtzeit-Entscheidungspunkte, die hohe Anforderungen an Softwaresysteme stellen. Diese Studien benötigen oft schnelle Datentransparenz und eine starke Koordination über Standorte und Geografien hinweg, was die Softwareintensität pro Studie erhöht. Studien zum zentralen Nervensystem und zur Neurologie stechen ebenfalls durch ihre Komplexität hervor, insbesondere dort, wo patientenberichtete Ergebnisse, längere Nachbeobachtung und digitale Messungen eine Rolle spielen.

Kardiovaskuläre und metabolische Erkrankungen werden bis 2031 voraussichtlich mit einem CAGR von 15,28 % wachsen, was sie zum am schnellsten wachsenden Therapiebereich im Markt für klinische Studiensoftware macht. Diese Beschleunigung ist auf expandierende GLP-1-Programme, kardiovaskuläre Ergebnisstudien und adipositasbedingte metabolische Studien zurückzuführen, die digitale Überwachung, ePRO und breitere Datenintegrationsanforderungen zusammenführen. Seltene Krankheiten und Infektionskrankheiten expandieren ebenfalls weiter, insbesondere dort, wo Remote-Datenerfassung den Zugang zu verstreuten Patientengruppen unterstützen kann. Anbieter, die sich an diese therapiespezifischen Datenanforderungen anpassen können, werden ihre Position voraussichtlich stärken, da die Komplexität des Studiendesigns zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: CROs führen die aktuellen Ausgaben an, während Pharma und Biotech interne Kapazitäten aufbauen

Auftragsforschungsorganisationen (CROs) hielten im Jahr 2025 39,82 % der Endnutzernachfrage, was sie zur größten Käufergruppe im Markt für klinische Studiensoftware machte. Ihr Vorsprung spiegelt die Tatsache wider, dass CROs Studien für viele Sponsoren durchführen und daher Lizenzen, Arbeitsabläufe und Serviceteams über mehrere eClinical-Funktionen hinweg pflegen. Da sie Aktivitäten über mehrere Programme und Kunden hinweg verwalten, können CRO-Kaufentscheidungen beeinflussen, welche Plattformen am weitesten skalieren. Das bedeutet auch, dass Softwareanbieter CRO-Beziehungen oft als Weg zu einer breiteren Marktreichweite und nicht nur als direkten Umsatzstrom betrachten.

Pharmazeutische und biotechnologische Unternehmen werden bis 2031 voraussichtlich mit einem CAGR von 15,74 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im Markt für klinische Studiensoftware macht. Die Verschiebung hin zu aufstrebenden Biopharma-Unternehmen, die mehr interne digitale Infrastruktur aufbauen, um die Abhängigkeit von CRO-geführten Betriebsmodellen zu reduzieren. Krankenhäuser und Gesundheitsdienstleister bleiben ebenfalls eine wichtige sekundäre Gruppe, insbesondere in prüfergeführten Umgebungen und akademischen Einrichtungen, die an breiteren Sponsorennetzwerken teilnehmen. Zusammengenommen zeigt das Endnutzermuster, dass der Markt für klinische Studien-Unterstützungssoftwarelösungen sich von ausgelagerter Ausführungsunterstützung hin zu einem gemischteren Modell aus externer Bereitstellung und interner Plattformverantwortung ausweitet.

Geografische Analyse

Nordamerika hielt im Jahr 2025 40,18 % der Marktgröße für klinische Studien-Unterstützungssoftwarelösungen, was es zum führenden regionalen Segment machte. Die Vereinigten Staaten bleiben der Hauptanker, da sie eine hohe Konzentration von industriegesponserten Phase-II- und Phase-III-Studien und ein regulatorisches Umfeld aufweisen, das die digitale Studienpraxis aktiv gestaltet. Die Leitlinie der US-amerikanischen Behörde für Lebens- und Arzneimittel zu dezentralisierten Studien aus dem Jahr 2024 und ihr Dataset-JSON-Vorschlag aus dem Jahr 2025 haben Sponsoren und Anbietern einen klareren Betriebspfad für digitale Arbeitsabläufe und einreichungsbereite Datenverarbeitung gegeben. Kanada und Mexiko unterstützen ebenfalls regionale Studienaktivitäten, wobei Mexiko eine Rolle in kostenempfindlichen spätstufigen Rekrutierungsprogrammen beibehält.

Europa blieb die zweitgrößte Region im Markt für klinische Studien-Unterstützungssoftwarelösungen und durchläuft einen wichtigen regulatorischen Übergang. Der EU-Rahmen für klinische Studien und die CTIS-Standardisierung haben Sponsoren und CROs zu konsistenteren Einreichungs- und Arbeitsablaufpraktiken über die Mitgliedstaaten hinweg gedrängt. FAST-EU, das Ende 2025 und Anfang 2026 voranschritt, ergänzt diese Richtung, indem es darauf abzielt, multinationale Genehmigungen innerhalb der Region zu vereinfachen. Der Europäische Gesundheitsdatenraum fügt auch einen längerfristigen Treiber hinzu, da ein breiterer grenzüberschreitender Gesundheitsdatenzugang für die Forschung den Bedarf an stärkeren Integrations- und Datenverwaltungswerkzeugen erhöhen kann.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 17,82 % wachsen, was ihn zum am schnellsten wachsenden regionalen Segment im Markt für klinische Studiensoftware macht. China und Japan sind die Hauptankermärkte, während Indien und Südkorea als klinische Knotenpunkte im regionalen Mix expandieren. Chinas überarbeiteter GCP-Rahmen, der im Juni 2026 herausgegeben wurde und ab September 2026 in Kraft tritt, stärkt die Datenverwaltungsrichtung der Region und erhöht den Wert validierter Softwarekontrollen in laufenden und zukünftigen Studien. Diese Änderung unterstützt eine stärkere Nachfrage nach elektronischen Prüfpfaden, Metadatenverarbeitung und einer breiteren computergestützten Systemdisziplin. Südamerika sowie der Nahe Osten und Afrika bleiben in absoluter Größe kleiner, gewinnen aber weiterhin an Aufmerksamkeit, da Sponsoren eine breitere Patientenvielfalt und schnellere Rekrutierung über mehr Geografien hinweg anstreben. Innerhalb dieser Regionen bleiben Brasilien, Südafrika und die GCC-Länder die sichtbarsten Aktivitätszentren. Zusammengenommen zeigt das regionale Bild einen Markt für klinische Studien-Unterstützungssoftwarelösungen, der von Nordamerika in der aktuellen Größe angeführt wird, durch die regulatorische Ausrichtung Europas unterstützt wird und durch die schnellere Expansion des asiatisch-pazifischen Raums beschleunigt wird.

Wettbewerbslandschaft

Der Markt für klinische Studien-Unterstützungssoftwarelösungen ist auf Unternehmensebene mäßig konsolidiert und über mittelständische und spezialisierte Ebenen hinweg stärker fragmentiert. Veeva Systems, Dassault Systèmes über Medidata, Oracle und IQVIA bleiben die führenden Großplattformanbieter, da sie breite Suiten über Datenerfassung, Studienmanagement, Dokumentenarbeitsabläufe und Analytik hinweg anbieten. Ihre Größe ist wichtig, da Sponsoren weniger Integrationspunkte und eine stärkere Validierungsdisziplin in regulierten Studienumgebungen wünschen. Dennoch wird der Wettbewerb nicht nur durch breite Suiten definiert. Spezialisierte Anbieter halten weiterhin Positionen in Bereichen wie Endpunktdaten, digitale Ergebnisse, Studienversorgung und KI-gestützte Planungswerkzeuge. Das schafft eine Marktstruktur, in der Spitzenplattformen Kernarbeitsabläufe verankern, während Nischenanbieter dort konkurrieren, wo technische Tiefe oder Innovationsgeschwindigkeit wichtiger sind.

Fusionen und Übernahmen bleiben die stärkste sichtbare Strategie im Markt für klinische Studiensoftware. Die Übernahme von Ametris durch Signant Health im Mai 2026 zeigt eine ähnliche Logik auf der Ebene der digitalen Messung, wo Softwareanbieter eine stärkere Kontrolle über sowohl patientenberichtete als auch wearable-abgeleitete Ergebnisdaten anstreben. Die Übernahme von Vitrana durch Parexel im April 2026 erweitert dieses Muster auf die Pharmakovigilanz-Technologie und unterstützt ein breiteres integriertes Dienstleistungs- und Softwareangebot.

Eine zweite Wettbewerbslinie bildet sich rund um KI-gestützte Workflow-Unterstützung und nicht nur um Modulbreite. Neuere Unternehmen zielen auch auf Studiensimulation, Machbarkeit, Standortauswahl und Rekrutierungsvorbereitung ab, was den Wert früher im Studienlebenszyklus verschieben kann. Das ersetzt keine zentralen eClinical-Plattformen, kann aber das Änderungsrisiko reduzieren und das Studiendesign vor Beginn der Ausführung straffen. Infolgedessen könnten etablierte Anbieter ein langsameres Wachstum bei konfigurationsintensiver Arbeit verzeichnen, wenn Sponsoren mehr Planungslogik vorgelagert verlagern. Der Markt für klinische Studien-Unterstützungssoftwarelösungen bleibt daher wettbewerbsintensiv, nicht weil die Nachfrage schwach ist, sondern weil die nächste Wertschicht sich in Richtung vernetzter Intelligenz, operativer Eignung und evidenzbereiter Datenflüsse bewegt, anstatt nur auf eigenständige Funktionalität zu setzen.

Marktführer im Bereich klinische Studien-Unterstützungssoftwarelösungen

Veeva Systems

IQVIA

Dassault Systèmes

Oracle

Signant Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Signant Health übernahm Ametris (ehemals ActiGraph) und schuf damit eine End-to-End-eCOA-Plattform, die patientenberichtete Ergebnisse mit wearable-abgeleiteten digitalen Messungen integriert. Das kombinierte Unternehmen zielt auf Studien im Bereich des zentralen Nervensystems und der Kardiologie ab, bei denen multimodale Evidenzpakete zunehmend für regulatorische Einreichungen erforderlich sind.

- April 2026: Parexel übernahm Vitrana, eine KI-gestützte End-to-End-Pharmakovigilanz-Technologieplattform. Die Übernahme verbindet Vitranas automatisierte Sicherheitssignalverarbeitung mit Parexels Patientensicherheitsdiensten und vertieft damit sein integriertes CRO-plus-Technologie-Angebot für Pharmakunden.

- April 2026: WCG gab die Übernahme von The Contract Network bekannt, um seine ClinSphere-KI-Plattform in die Studienanlaufphase und die Vertragsworkflow-Intelligenz zu erweitern. Der Deal stärkt WCGs End-to-End-Studienaktivierungsfähigkeiten, von der prädiktiven Standortmachbarkeit bis zur Vertrags- und Budgetausrichtung.

Umfang des globalen Berichts über den Markt für klinische Studien-Unterstützungssoftwarelösungen

Gemäß dem Berichtsumfang bezieht sich der Markt für klinische Studien-Unterstützungssoftwarelösungen auf das Ökosystem digitaler Plattformen und Softwarewerkzeuge, die die Planung, Durchführung, Überwachung und Verwaltung klinischer Studien ermöglichen. Er umfasst Lösungen für Datenerfassung, Studienaufsicht, Patienteneinbindung, regulatorische Dokumentation, Versorgungsmanagement und Analytik, die Sponsoren, CROs und Forschungsstandorte dabei unterstützen, Studien effizienter, compliance-konformer und in größerem Maßstab durchzuführen.

Der Markt für klinische Studien-Unterstützungssoftwarelösungen ist nach Produkttyp, Bereitstellungsmodus, klinischer Studienphase, Studienmodell, Therapiebereich, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt segmentiert in elektronische Datenerfassung und klinische Datenmanagementsysteme, klinische Studienmanagementsysteme, klinische Analyseplattformen, Randomisierungs- und Studienverwaltungslösungen, elektronische klinische Ergebnisbewertungslösungen, elektronische Studienmasterdatei-Lösungen, Lösungen für das regulatorische Informationsmanagement, klinische Datenintegrationsplattformen, risikobasierte Qualitätsmanagementsysteme, Zahlungs- und Prüferzahlungslösungen sowie sonstige Produkttypen. Nach Bereitstellungsmodus ist der Markt segmentiert in Cloud- und webbasiert sowie On-Premises. Nach klinischer Studienphase ist der Markt segmentiert in Phase I, Phase II, Phase III und Phase IV. Nach Studienmodell ist der Markt segmentiert in traditionelle standortbasierte Studienlösungen, hybride Studienlösungen und dezentralisierte klinische Studienlösungen. Nach Therapiebereich ist der Markt segmentiert in Onkologie, zentrales Nervensystem und Neurologie, kardiovaskuläre und metabolische Erkrankungen, seltene Krankheiten, Infektionskrankheiten und sonstige Therapiebereiche. Nach Endnutzer ist der Markt segmentiert in Auftragsforschungsorganisationen (CROs), pharmazeutische und biotechnologische Unternehmen, Krankenhäuser und Gesundheitsdienstleister sowie sonstige Endnutzer. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Elektronische Datenerfassung und klinische Datenmanagementsysteme |

| Klinische Studienmanagementsysteme |

| Klinische Analyseplattformen |

| Randomisierungs- und Studienverwaltungslösungen |

| Elektronische klinische Ergebnisbewertungslösungen |

| Elektronische Studienmasterdatei-Lösungen |

| Lösungen für das regulatorische Informationsmanagement |

| Klinische Datenintegrationsplattformen |

| Risikobasierte Qualitätsmanagementsysteme |

| Zahlungs- und Prüferzahlungslösungen |

| Sonstige Produkttypen |

| Cloud- und webbasiert |

| On-Premises |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Traditionelle standortbasierte Studienlösungen |

| Hybride Studienlösungen |

| Dezentralisierte klinische Studienlösungen |

| Onkologie |

| Zentrales Nervensystem und Neurologie |

| Kardiovaskuläre und metabolische Erkrankungen |

| Seltene Krankheiten |

| Infektionskrankheiten |

| Sonstige Therapiebereiche |

| Auftragsforschungsorganisationen (CROs) |

| Pharmazeutische und biotechnologische Unternehmen |

| Krankenhäuser und Gesundheitsdienstleister |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Elektronische Datenerfassung und klinische Datenmanagementsysteme | |

| Klinische Studienmanagementsysteme | ||

| Klinische Analyseplattformen | ||

| Randomisierungs- und Studienverwaltungslösungen | ||

| Elektronische klinische Ergebnisbewertungslösungen | ||

| Elektronische Studienmasterdatei-Lösungen | ||

| Lösungen für das regulatorische Informationsmanagement | ||

| Klinische Datenintegrationsplattformen | ||

| Risikobasierte Qualitätsmanagementsysteme | ||

| Zahlungs- und Prüferzahlungslösungen | ||

| Sonstige Produkttypen | ||

| Nach Bereitstellungsmodus | Cloud- und webbasiert | |

| On-Premises | ||

| Nach klinischer Studienphase | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Nach Studienmodell | Traditionelle standortbasierte Studienlösungen | |

| Hybride Studienlösungen | ||

| Dezentralisierte klinische Studienlösungen | ||

| Nach Therapiebereich | Onkologie | |

| Zentrales Nervensystem und Neurologie | ||

| Kardiovaskuläre und metabolische Erkrankungen | ||

| Seltene Krankheiten | ||

| Infektionskrankheiten | ||

| Sonstige Therapiebereiche | ||

| Nach Endnutzer | Auftragsforschungsorganisationen (CROs) | |

| Pharmazeutische und biotechnologische Unternehmen | ||

| Krankenhäuser und Gesundheitsdienstleister | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für klinische Studien-Unterstützungssoftwarelösungen im Jahr 2026?

Der Markt für klinische Studien-Unterstützungssoftwarelösungen beläuft sich im Jahr 2025 auf 11,52 Milliarden USD und im Jahr 2026 auf 12,99 Milliarden USD und wird bis 2031 voraussichtlich 24,60 Milliarden USD bei einem CAGR von 13,62 % erreichen.

Welches Produkttypsegment führt die aktuelle Nachfrage an?

Elektronische Datenerfassung (EDC) und klinische Datenmanagementsysteme führten die Produktnachfrage im Jahr 2025 mit einem Anteil von 34,76 % an, da Datenerfassung und klinisches Datenhandling für jede Studie grundlegend bleiben.

Welcher Bereitstellungsmodus gewinnt am stärksten an Bedeutung?

Cloud- und webbasierte Bereitstellung führt mit einem Anteil von 68,24 % im Jahr 2025 und wird bis 2031 voraussichtlich auch der am schnellsten wachsende Bereitstellungsmodus mit einem CAGR von 15,37 % sein.

Welche Region bietet bis 2031 die schnellsten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 17,82 % wachsen, unterstützt durch regulatorische Veränderungen, wachsende Studienaktivitäten und eine breitere Softwareadoption in wichtigen regionalen Knotenpunkten.

Seite zuletzt aktualisiert am: