Marktgröße und Marktanteil des nordamerikanischen Automobil-Hitzeschutzschild-Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

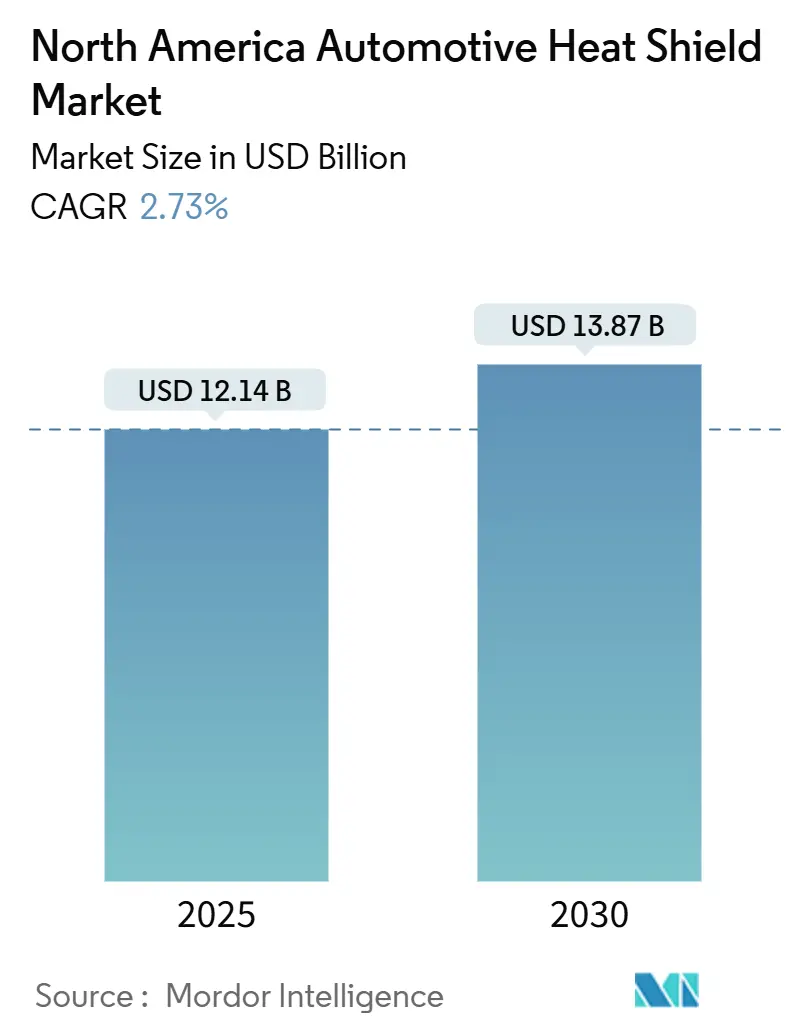

| Marktgröße (2025) | 12.14 Milliarden US-Dollar |

| Marktgröße (2030) | 13.87 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Automobil-Hitzeschutzschild-Markts von Mordor Intelligence

Der nordamerikanische Automobil-Hitzeschutzschild-Markt wurde im Jahr 2025 auf 12,14 Milliarden USD bewertet und soll bis 2030 einen Wert von 13,87 Milliarden USD erreichen, was einer CAGR von 2,73 % entspricht. Die Nachfragestabilität ergibt sich aus der konventionellen Abgasanlage und der Turbolader-Abschirmung in Fahrzeugen mit Verbrennungsmotor, während die Elektrifizierung durch Barrieren gegen thermisches Durchgehen von Batterien und den Schutz von Leistungselektronik zusätzliche Umsätze generiert.

Wichtigste Erkenntnisse des Berichts

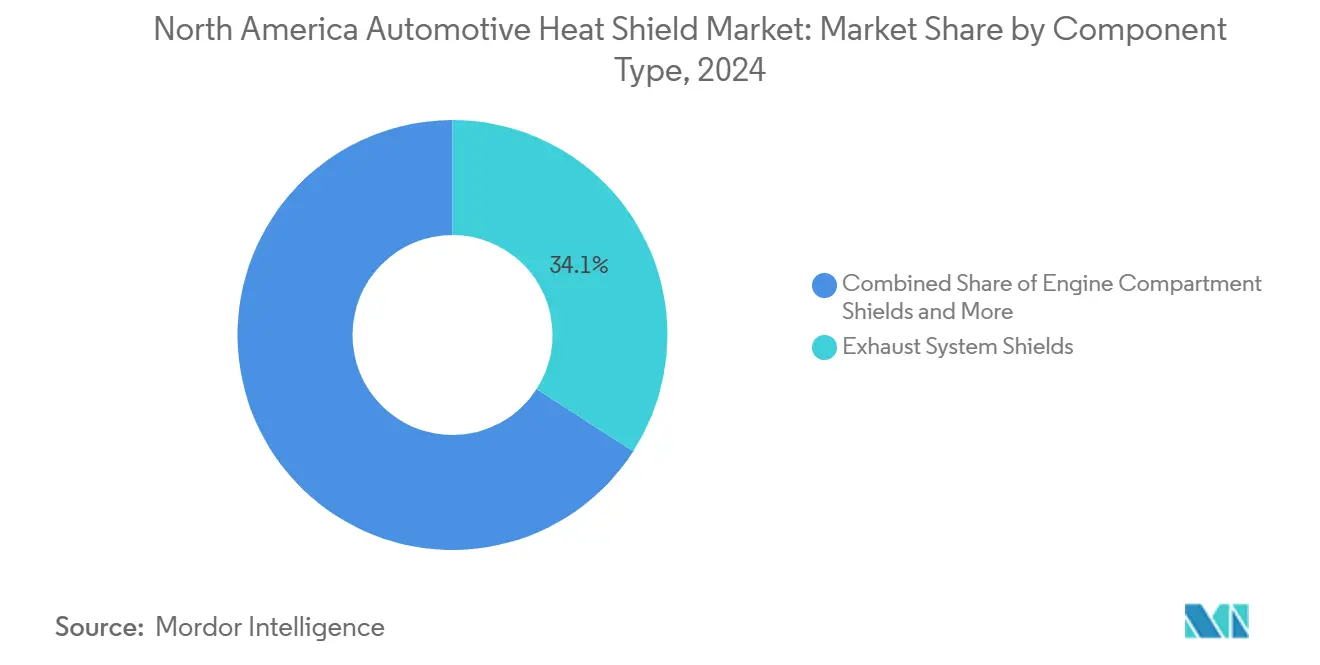

- Nach Komponente führten Abgasanlagen-Hitzeschutzschilde mit einem Marktanteil von 34,09 % am nordamerikanischen Automobil-Hitzeschutzschild-Markt im Jahr 2024, während Batterie- und Leistungselektronik-Hitzeschutzschilde mit einer prognostizierten CAGR von 13,84 % bis 2030 das höchste Wachstum verzeichneten.

- Nach Material entfielen im Jahr 2024 72,14 % des Marktvolumens des nordamerikanischen Automobil-Hitzeschutzschild-Markts auf metallische Lösungen, während nichtmetallische Verbundwerkstoffe bis 2030 mit einer CAGR von 14,53 % wachsen sollen.

- Nach Produktstruktur dominierten Einfachschalen-Hitzeschutzschilde im Jahr 2024 mit einem Anteil von 51,07 % am Marktvolumen des nordamerikanischen Automobil-Hitzeschutzschild-Markts, wobei Sandwich-Verbundwerkstoffe im gleichen Zeitraum mit einer CAGR von 15,28 % das schnellste Wachstum aufweisen.

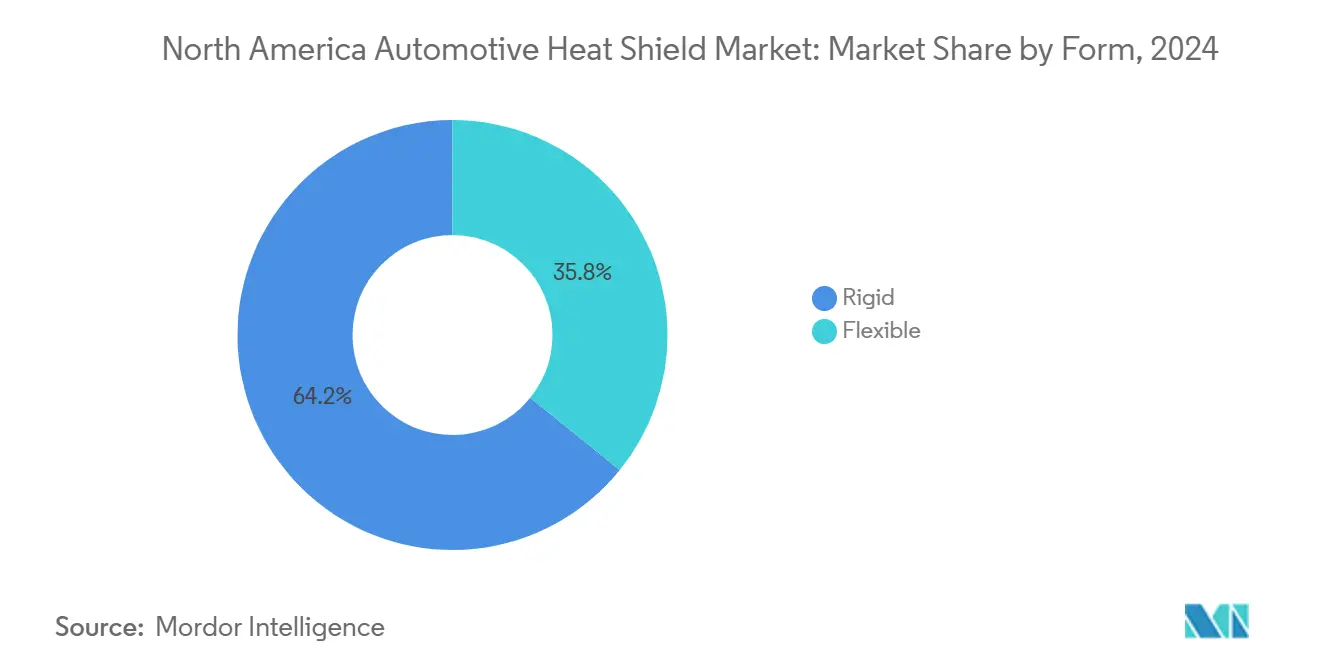

- Nach Form hielten starre Hitzeschutzschilde im Jahr 2024 einen Umsatzanteil von 64,22 %, während flexible Hitzeschutzschilde bis 2030 mit einer CAGR von 14,06 % wachsen.

- Nach Fahrzeugantrieb entfielen im Jahr 2024 68,31 % des Marktvolumens des nordamerikanischen Automobil-Hitzeschutzschild-Markts auf Verbrennungsmotorplattformen, wobei batterieelektrische Fahrzeuge mit einer CAGR von 18,47 % die stärkste Wachstumsprognose aufweisen.

- Nach Vertriebskanal erzielten OEMs im Jahr 2024 einen Umsatzanteil von 79,36 %, während der Aftermarket aufgrund eines alternden Fahrzeugbestands mit einer CAGR von 7,82 % wachsen soll.

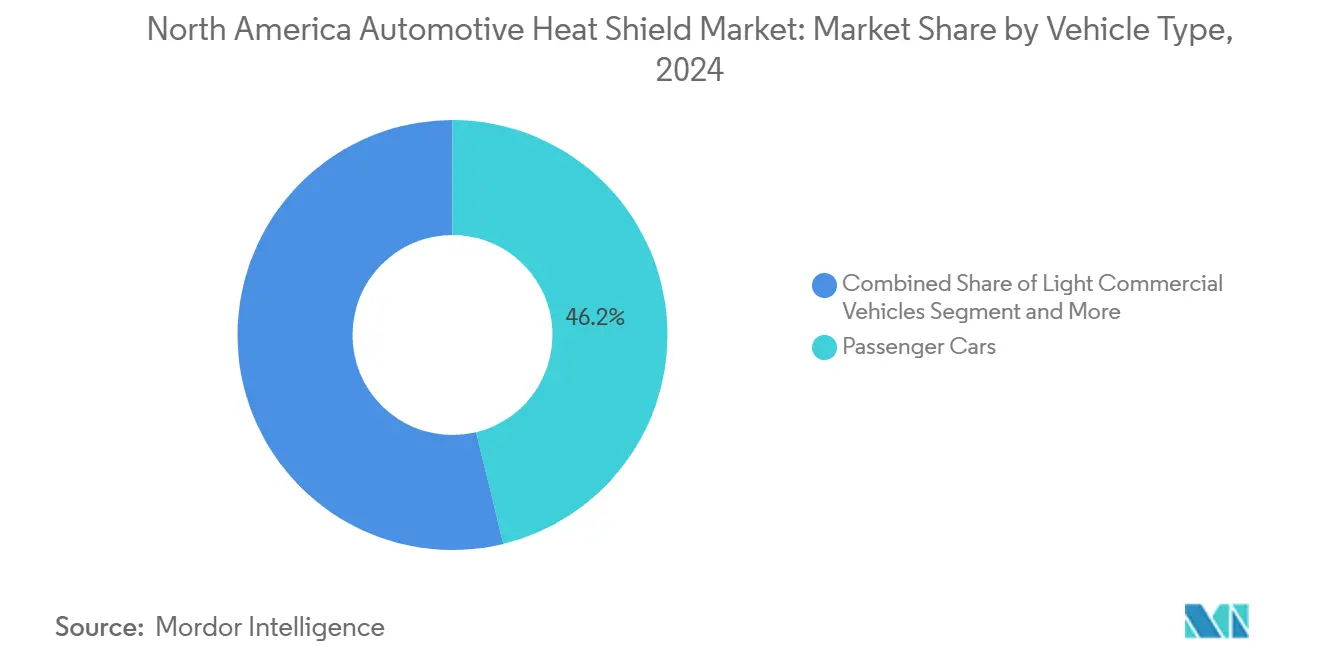

- Nach Fahrzeugtyp generierten Personenkraftwagen im Jahr 2024 einen Marktanteil von 46,18 %, während Geländefahrzeuge und landwirtschaftliche Maschinen mit einer CAGR von 9,24 % bis 2030 das schnellste Wachstum verzeichnen.

- Nach Geografie dominieren die Vereinigten Staaten mit einem Anteil von 58,27 % im Jahr 2024, während Kanada mit einer regionalen CAGR von 7,15 % bis 2030 das schnellste Wachstum zeigt.

Trends und Erkenntnisse des nordamerikanischen Automobil-Hitzeschutzschild-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Emissions- und Lärmschutzvorschriften | +1.4% | Nordamerika; am stärksten in Kalifornien und CARB-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Motorverkleinerung mit Turboaufladung | +0.8% | Leichtfahrzeugsegment der USA | Kurzfristig (≤2 Jahre) |

| Gestiegene SUV- und Leichtlastwagen-Verkäufe | +0.7% | Vereinigte Staaten mit Ausstrahlungseffekt auf Kanada | Kurzfristig (≤2 Jahre) |

| Batteriegehäuse-Hitzeschutzschilde für thermisches Durchgehen von Elektrofahrzeugen | +0.5% | Produktionszentren für Elektrofahrzeuge | Langfristig (≥4 Jahre) |

| Einführung leichter Sandwich-Verbundwerkstoffe | +0.3% | Vereinigte Staaten zur Einhaltung der CAFE-Vorschriften | Mittelfristig (2–4 Jahre) |

| Nachfragesteigerung bei schweren Lkw durch Schiefergas | +0.2% | Bundesstaaten entlang der Energiekorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Emissions- und Lärmschutzvorschriften

Die regulatorische Verschärfung im Rahmen der CAFE-Standards und staatlicher Emissionsvorschriften treibt die Nachfrage nach Hitzeschutzschilden über mehrere Wege hinaus über traditionelle Abgasanwendungen hinaus. Die Anforderungen an das thermische Management im Motorraum nehmen zu, da Hersteller aggressive Motorverkleinerungsstrategien verfolgen, um bis 2026 einen Flottenverbrauch von 40,5 Meilen pro Gallone zu erreichen, was eine verbesserte Abschirmung von Turboladern und Ansaugkrümmern zum Schutz benachbarter Komponenten vor erhöhten Wärmelasten erfordert. Der regulatorische Kaskadeneffekt erstreckt sich auf Bremspartikelemissionen, wobei Euro-7-konforme Standards, die für Nordamerika bis 2027 erwartet werden, Wärmemanagementlösungen für Bremsstaubminderungssysteme erfordern. Die IATF-16949:2016-Zertifizierungsanforderungen[1]"IATF 16949:2016," aiag.org. stellen sicher, dass Hitzeschutzschild-Lieferanten Qualitätsmanagementsysteme aufrechterhalten, die mit den Standards der Automobilindustrie übereinstimmen, was Markteintrittsbarrieren schafft und gleichzeitig den Marktanteil zertifizierter Hersteller konsolidiert.

Motorverkleinerung mit Turboaufladung

Turbolader-Adoptionsraten von über 35 % bei nordamerikanischen Leichtfahrzeugen bis 2024 schaffen konzentrierte thermische Managementherausforderungen, mit denen traditionelle Saugmotoren nie konfrontiert waren. Abgastemperaturen von bis zu 1.050 °C bei turboaufgeladenen Anwendungen gegenüber 850 °C bei Saugmotoren erfordern fortschrittliche Abschirmmaterialien und -designs zum Schutz der umliegenden Komponenten vor thermischer Degradation. Der Trend zu integrierten Abgaskrümmern und Turboladergehäusen erhöht die Wärmedichte und erfordert mehrschichtige Verbundschilde mit verbessertem Wärmeleitungsmanagement anstelle einfacher metallischer Barrieren. OEMs spezifizieren zunehmend Sandwich-Verbundkonstruktionen, die metallische Außenschalen mit Keramikfaserkernen kombinieren, um thermische Leistung zu erzielen und gleichzeitig die Gewichtsreduzierungsziele gemäß den CAFE-Vorschriften zu erfüllen.

Einführung leichter Sandwich-Verbundwerkstoffe für CAFE-Ziele

CAFE-Compliance-Strategien treiben die Materialsubstitution von traditionellen Stahl- und Aluminiumschilden hin zu fortschrittlichen Verbundwerkstoffen voran, die Gewichtsreduzierungen von 40–60 % ohne Einbußen bei der thermischen Leistung bieten. Polyimid-Aerogel-Kombinationen wie AeroZero von Blueshift Materials weisen einen Luftgehalt von 85 % auf und behalten dabei die strukturelle Integrität unter Vibrationsbelastungen bei, was schlanke Anwendungsprofile ermöglicht, die mit konventionellen Materialien bisher nicht möglich waren. Der regulatorische Imperativ schafft einen Kosten-Leistungs-Wendepunkt, an dem der Aufpreis für Verbundwerkstoffe durch Kraftstoffeffizienz-Credits gerechtfertigt wird, insbesondere in Premiumfahrzeugsegmenten, wo CAFE-Strafen die Materialkostendifferenzen übersteigen. Die Fertigungsskalierbarkeit bleibt durch begrenzte Verbundstoffverarbeitungskapazitäten eingeschränkt, was Lieferkettenengpässe schafft, die etablierte Lieferanten mit dedizierten Verbundstoffproduktionslinien begünstigen.

Batteriegehäuse-Hitzeschutzschilde für thermisches Durchgehen von Elektrofahrzeugbatterien

Der Schutz vor thermischem Durchgehen von Elektrofahrzeugbatterien stellt die am schnellsten wachsende Anwendung des Markts dar, angetrieben durch Sicherheitsvorschriften und Versicherungsanforderungen statt durch traditionelle Leistungsoptimierung. Ereignisse des thermischen Durchgehens können innerhalb von Minuten 800–1.000 °C erreichen und erfordern spezialisierte Barrierematerialien, die ihre strukturelle Integrität bewahren und gleichzeitig die Brandausbreitung zwischen Batteriemodulen verhindern. Fortschrittliche Aerogel-Verbundwerkstoffe bieten eine überlegene Kontrolle der thermischen Diffusivität im Vergleich zu traditionellen metallischen Schilden und ermöglichen dünnere Barrierekonstruktionen, die die Energiedichte des Batteriepakets erhalten und gleichzeitig die Sicherheitsanforderungen erfüllen. Die Anwendung erfordert eine Materialzertifizierung gemäß den funktionalen Sicherheitsstandards UL 2580 und ISO 26262, was technische Barrieren schafft, die den Marktanteil unter spezialisierten Lieferanten mit batteriespezifischem Fachwissen konsolidieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schrittweiser Rückgang der Verbrennungsmotor-Produktion | -0.6% | Nordamerika; schnellster Rückgang in Kalifornien und ZEV-Bundesstaaten | Langfristig (≥4 Jahre) |

| Volatilität der Metallpreise | -0.4% | Nordamerika; Stahl- und Aluminiumeinsatzstoffe | Kurzfristig (≤2 Jahre) |

| Fehlende Prüfstandards für Verbundschilde | -0.2% | Nordamerika; Verzögerungen bei der Zertifizierung | Mittelfristig (2–4 Jahre) |

| Störungen in der Lieferkette für Keramikfasern | -0.3% | Globale Beschaffung mit nordamerikanischer Montage | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrittweiser Rückgang der Verbrennungsmotor-Produktion

Die Produktionsentwicklung von Fahrzeugen mit Verbrennungsmotor in Nordamerika zeigt beschleunigte Rückgangsraten, wobei der Anteil von Leichtfahrzeugen mit Verbrennungsmotor von 68,31 % im Jahr 2024 auf einen prognostizierten Wert von 45 % bis 2030 sinkt, da die Elektrofahrzeugvorschriften in wichtigen Bundesstaaten zunehmen. Der Übergang schafft eine Nachfrageverschiebung, bei der traditionelle Abgasanlagen-Hitzeschutzschilde, die 34,09 % des aktuellen Marktwerts ausmachen, einem Volumenrückgang ausgesetzt sind, während Elektrofahrzeug-Wärmemanagementanwendungen in ihrem Umsatzbeitrag noch in den Anfängen stecken. Regionale Unterschiede verstärken die Herausforderung, da Kaliforniens Advanced-Clean-Cars-II-Verordnung bis 2035 100 % emissionsfreie Leichtfahrzeugverkäufe vorschreibt und geografische Schwerpunkte eines beschleunigten Nachfragerückgangs bei Verbrennungsmotoren schafft. Die Optimierung der Lieferkette wird entscheidend, da Hersteller sinkende Volumina bei Verbrennungsmotor-Hitzeschutzschilden gegen unsichere Hochlaufraten im Elektrofahrzeug-Wärmemanagement abwägen müssen, was möglicherweise Herausforderungen bei der Kapazitätsauslastung für spezialisierte Abgasschild-Produktionslinien schafft.

Volatilität der Metallpreise

Die Volatilität der Stahl- und Aluminiumpreise wirkt sich direkt auf die Margen metallischer Hitzeschutzschilde aus, wobei 72,14 % des Marktanteils auf metallbasierte Lösungen konzentriert sind, die anfällig für Rohstoffpreisschwankungen sind. Jüngste Stahlpreisschwankungen von über 25 % jährlich führen zu Margenverengungen bei Festpreisverträgen mit OEMs, während die Aluminiumpreisvolatilität leichtgewichtige Schildanwendungen zur Einhaltung der CAFE-Vorschriften beeinträchtigt. Das Hemmnis verschärft sich unter potenziellen Handelsänderungen, bei denen Stahlzölle von bis zu 50 % und Aluminiumzölle von 25 % die nordamerikanischen Lieferketten in Richtung inländischer Beschaffung zu Premiumpreisen umgestalten könnten. Mechanismen zur Weitergabe von Materialkosten bleiben in Automobilverträgen begrenzt, was Lieferanten zwingt, Volatilität durch operative Effizienzverbesserungen oder strategisches Bestandsmanagement statt durch Preisanpassungen aufzufangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Batterieschilde treiben den Elektrifizierungsübergang voran

Abgasanlagen-Hitzeschutzschilde halten im Jahr 2024 den größten Marktanteil von 34,09 %, während Batterie- und Leistungselektronik-Hitzeschutzschilde mit einer CAGR von 13,84 % bis 2030 als das am schnellsten wachsende Komponentensegment hervorgehen. Die Wachstumsdivergenz spiegelt den Elektrifizierungsschwenk der Automobilindustrie wider, bei dem traditionelle Abgasanwendungen einem Volumenrückgang ausgesetzt sind, während das Elektrofahrzeug-Wärmemanagement völlig neue Komponentenkategorien schafft, die spezialisierte Materialien und Designs erfordern. Turbolader- und Ansaugkrümmer-Hitzeschutzschilde profitieren von Motorverkleinerungstrends und halten eine stetige Nachfrage aufrecht, da Saugmotoren auf Zwangsbelüftungskonfigurationen umgestellt werden. Unterboden- und Bodenblech-Hitzeschutzschilde verzeichnen ein moderates Wachstum, das durch Leichtbauinitiativen und verbesserte Wärmemanagementanforderungen sowohl für Verbrennungsmotor- als auch für Elektrofahrzeuganwendungen angetrieben wird.

Andere Komponentenschilde, die Getriebe-, Differential- und Hilfssystemanwendungen umfassen, zeigen Widerstandsfähigkeit durch diversifiziertes Endverbrauchsengagement, das sowohl konventionelle als auch elektrische Antriebsstränge umfasst. Die Stabilität des Segments ergibt sich aus Wärmemanagementanforderungen, die über alle Antriebstechnologien hinweg bestehen, insbesondere in Nutzfahrzeuganwendungen, bei denen Betriebszyklen unabhängig von der Antriebsstrangkonfiguration konsistente Wärmelasten erzeugen. Die Einführung fortschrittlicher Materialien beschleunigt sich in allen Komponententypen, wobei Polyimid-Aerogel-Verbundwerkstoffe thermische Leistungsverbesserungen bieten und gleichzeitig die Gewichtsreduzierungsvorschriften gemäß den CAFE-Vorschriften erfüllen.

Nach Material: Verbundwerkstoffe gewinnen trotz metallischer Dominanz an Bedeutung

Metallische Hitzeschutzschilde dominieren im Jahr 2024 mit einem Marktanteil von 72,14 %, während nichtmetallische und Verbundstoff-Hitzeschutzschilde bis 2030 mit einer CAGR von 14,53 % beschleunigen, da der Leichtbaudruck unter den CAFE-Compliance-Anforderungen zunimmt. Der Materialübergang spiegelt Leistungsvorteile wider, bei denen fortschrittliche Verbundwerkstoffe einen gleichwertigen Wärmeschutz bei einer Gewichtsreduzierung von 40 bis 60 % im Vergleich zu traditionellen Stahl- und Aluminiumkonstruktionen erzielen. Isolierdecken und Mehrschichtlösungen besetzen eine spezialisierte Nische für Hochtemperaturanwendungen, bei denen starre Schilde unzureichend sind, insbesondere bei Installationen in der Nähe von Turboladern und Abgaskrümmern.

Metallische Hitzeschutzschilde behaupten ihre Führungsposition durch Kostenvorteile und etablierte Fertigungsinfrastruktur, sehen sich jedoch einem Margendruck durch Rohstoffpreisvolatilität bei Stahl- und Aluminiumeinsatzstoffen ausgesetzt. Die Widerstandsfähigkeit des Segments ergibt sich aus der bewährten Leistung in traditionellen Automobilanwendungen und der Vertrautheit der Lieferanten mit metallischen Fertigungsprozessen, was Wechselkosten schafft, die die Einführung von Verbundwerkstoffen trotz Leistungsvorteilen verlangsamen. Die Einhaltung von Vorschriften begünstigt zunehmend Verbundstofflösungen, bei denen Gewichtsreduzierungen direkt zur CAFE-Kreditgenerierung beitragen, was wirtschaftliche Anreize schafft, die Materialkosten-Aufschläge in Premiumfahrzeugsegmenten ausgleichen.

Nach Produktstruktur: Sandwich-Verbundwerkstoffe entstehen für Leistungsanwendungen

Einfachschalen-Designs behalten im Jahr 2024 einen Marktanteil von 51,07 %, während Sandwich-Verbundstrukturen mit einer CAGR von 15,28 % bis 2030 das schnellste Wachstum zeigen und auf Anwendungen abzielen, bei denen thermische Leistung und Gewichtsreduzierung Premiumpreise rechtfertigen. Die strukturelle Entwicklung spiegelt die technische Optimierung wider, bei der traditionelle einschichtige Schilde für moderne thermische Managementherausforderungen unzureichend sind, insbesondere bei turboaufgeladenen Motoren und Elektrofahrzeugbatterieanwendungen, die eine verbesserte Kontrolle der thermischen Diffusivität erfordern. Doppelschalen-Konfigurationen dienen Zwischenanwendungen, balancieren Leistungs- und Kostenüberlegungen und halten eine stetige Nachfrage in Nutzfahrzeugsegmenten aufrecht, bei denen Haltbarkeit Gewichtsoptimierungsprioritäten überwiegt.

Die Fertigungskomplexität nimmt mit der strukturellen Raffinesse zu, was Lieferkettenvorteile für etablierte Lieferanten mit Verbundstoffverarbeitungskapazitäten schafft und gleichzeitig den Markteintritt für traditionelle metallische Schildhersteller einschränkt. Der Trend zu integrierten Wärmemanagement-Systemen treibt die Nachfrage nach konstruierten Strukturen an, die Wärmebarrieren, akustische Dämpfung und mechanischen Schutz in einheitlichen Baugruppen kombinieren. Fortschrittliche Fertigungstechniken, einschließlich automatisierter Faserplatzierung und Harzinjektionsverfahren, ermöglichen eine kosteneffektive Produktion komplexer Sandwich-Strukturen, die bisher auf Luft- und Raumfahrtanwendungen beschränkt waren.

Nach Form: Flexible Lösungen adressieren komplexe Geometrien

Starre Schilde führen im Jahr 2024 mit einem Marktanteil von 64,22 %, während flexible Hitzeschutzschilde bis 2030 mit einer CAGR von 14,06 % beschleunigen und Installationsherausforderungen in modernen Fahrzeugarchitekturen adressieren, bei denen Platzbeschränkungen und komplexe Geometrien starre Schildanwendungen einschränken. Der Formfaktorvorteil wird bei Elektrofahrzeugbatteriepack-Anwendungen entscheidend, bei denen Wärmebarrieren unregelmäßigen Zellkonfigurationen entsprechen müssen und gleichzeitig die thermische Leistung unter mechanischer Belastung aufrechterhalten. Flexible Materialien ermöglichen die Formgebung und Anpassung nach der Installation, was die Fertigungskomplexität und den Lagerbedarf im Vergleich zu präzisionsgeformten starren Schilden reduziert, die genaue Maßspezifikationen erfordern.

Materialinnovationen treiben Leistungsverbesserungen bei flexiblen Schilden voran, wobei fortschrittliche Faserkonstruktionen thermische Eigenschaften beibehalten und gleichzeitig die Anpassungsfähigkeit an komplexe Oberflächen ermöglichen. Das Segment profitiert von vereinfachten Installationsverfahren, die Montagezeit und Arbeitskosten reduzieren und Gesamtkostenvorteile schaffen, die Materialkosten-Aufschläge ausgleichen. Anwendungen erweitern sich über traditionelle Automobilnutzungen hinaus in angrenzende Märkte, einschließlich Geländefahrzeuge und Industriemaschinen, wo flexible Wärmemanagementlösungen einzigartige Verpackungsbeschränkungen adressieren.

Nach Fahrzeugantrieb: Elektrofahrzeuge transformieren die Anforderungen an das Wärmemanagement

Fahrzeuge mit Verbrennungsmotor dominieren im Jahr 2024 mit einem Marktanteil von 68,31 %, während batterieelektrische Fahrzeuge mit einer CAGR von 18,47 % bis 2030 das am schnellsten wachsende Antriebssegment darstellen. Das Wachstumsgefälle spiegelt grundlegende Veränderungen der Wärmemanagementanforderungen wider, bei denen Elektrofahrzeuganwendungen speziellen Schutz vor thermischem Durchgehen der Batterie, Kühlung der Leistungselektronik und Wärmemanagement des Ladesystems erfordern, anstatt traditionelle Abgasanlagen- und Motorraum-Abschirmung. Hybridfahrzeuge nehmen eine Zwischenposition ein und erfordern duale Wärmemanagement-Systeme für Verbrennungsmotor- und elektrische Antriebsstränge, was eine Komplexität schafft, die Premiumpreise für integrierte Lösungen antreibt.

Elektrofahrzeug-Wärmemanagementanwendungen erfordern eine Materialzertifizierung gemäß den funktionalen Sicherheitsstandards UL 2580 und ISO 26262, was technische Barrieren schafft, die Lieferanten mit batteriespezifischem Fachwissen gegenüber traditionellen Automobil-Hitzeschutzschild-Herstellern begünstigen. Der Antriebsübergang schafft Lieferkettenunterbrechungen, bei denen etablierte Abgasschild-Lieferanten sinkende Volumina verzeichnen, während auf Elektrofahrzeuge ausgerichtete Wärmemanagement-Spezialisten aufkommende Anwendungen erschließen. Regionale Unterschiede in den Elektrofahrzeug-Adoptionsraten verstärken die Marktdynamik, wobei Kalifornien und ZEV-Bundesstaaten eine beschleunigte Nachfrage nach Elektrofahrzeug-Wärmelösungen antreiben, während traditionelle Automobilregionen Verbrennungsmotor-fokussierte Anforderungen aufrechterhalten.

Nach Fahrzeugtyp: Das Geländefahrzeugsegment treibt spezialisierte Anwendungen voran

Personenkraftwagen dominieren im Jahr 2024 mit einem Marktanteil von 46,18 %, während Geländefahrzeuge und landwirtschaftliche Fahrzeuge mit einer CAGR von 9,24 % bis 2030 als das am schnellsten wachsende Fahrzeugsegment hervorgehen. Das Wachstum des Segments ergibt sich aus zunehmender Gerätesophistikation und Emissionskonformitätsanforderungen, die Wärmemanagementlösungen in Automobilqualität auf Bau-, Bergbau- und Landwirtschaftsanwendungen ausweiten. Leichte Nutzfahrzeuge halten eine stetige Nachfrage durch das Wachstum des E-Commerce-Liefergeschäfts und die Expansion der Letzten-Meile-Logistik aufrecht, während mittelschwere und schwere Nutzfahrzeuge mit gemischter Dynamik aus Frachtbedarfswachstum konfrontiert sind, das durch die schrittweise Elektrifizierungseinführung ausgeglichen wird.

Die Elektrifizierung landwirtschaftlicher Geräte schafft einzigartige Wärmemanagementherausforderungen, bei denen Batteriesysteme unter rauen Umgebungsbedingungen betrieben werden müssen und gleichzeitig Sicherheitsstandards einhalten, was die Nachfrage nach robusten Wärmebarrierelösungen antreibt, die Automobilspezifikationen übertreffen. Das Segment profitiert von längeren Gerätelebenszyklen und Aftermarket-Ersatznachfrage, was Umsatzstabilität im Vergleich zu Personenfahrzeuganwendungen schafft, die schnellen Technologieübergängen unterliegen. Spezialisierte Anwendungen erzielen Premiumpreise aufgrund begrenzten Wettbewerbs und maßgeschneiderter Ingenieursanforderungen, was die Margenexpansion für Lieferanten mit Geländefahrzeug-Expertise unterstützt.

Nach Vertriebskanal: Aftermarket-Resilienz inmitten des OEM-Übergangs

OEMs führen im Jahr 2024 mit einem Marktanteil von 79,36 %, während der Aftermarket-Kanal bis 2030 mit einer CAGR von 7,82 % beschleunigt und Resilienz zeigt, da alternde Fahrzeugflotten den Austausch von Wärmemanagementkomponenten erfordern. Die Aftermarket-Nachfrage profitiert von verlängerten Fahrzeuglebensdauern mit durchschnittlich 12,8 Jahren in den Vereinigten Staaten, was eine anhaltende Ersatznachfrage für Hitzeschutzschilde schafft, die thermischer Degradation und mechanischem Verschleiß unterliegen. Das Wachstum des Kanals spiegelt zunehmende Fahrzeugkomplexität wider, bei der Wärmemanagementausfälle spezialisierte Ersatzkomponenten statt generischer Lösungen erfordern, was Premiumpreise für OEM-äquivalente Aftermarket-Schilde unterstützt.

Vertriebsdynamiken begünstigen etablierte Lieferanten mit breiten Produktportfolios, die mehrere Fahrzeugplattformen bedienen, während spezialisierte Elektrofahrzeug-Wärmemanagementanwendungen aufgrund von Sicherheitszertifizierungsanforderungen und begrenzter Aftermarket-Nachfrage in OEM-Kanälen konzentriert bleiben. Der US-amerikanische Automobil-Aftermarket prognostiziert ein Wachstum von 5,1 % im Jahr 2025 und erreicht bis 2028 664 Milliarden USD, was günstige Marktbedingungen für die Hitzeschutzschild-Ersatznachfrage bei alternden Fahrzeugpopulationen mit Verbrennungsmotor schafft. Regionale Unterschiede im Fahrzeugalter und in den Wartungspraktiken beeinflussen die Aftermarket-Durchdringung, wobei nördliche Klimazonen aufgrund harter Betriebsbedingungen einen beschleunigten Austausch von Wärmekomponenten antreiben.

Geografische Analyse

Die Vereinigten Staaten trugen im Jahr 2024 7,07 Milliarden USD bzw. 58,27 % bei. Verschärfte CAFE-Anforderungen und die Beliebtheit von SUVs halten den erhöhten Schildinhalt pro Fahrzeug aufrecht. Kaliforniens Null-Emissions-Mandat beschleunigt die Volumina bei Batterie-Hitzeschutzschilden und begünstigt Lieferanten mit Elektrofahrzeug-Expertise. Regionale Produktionscluster in Michigan und im Südosten verankern Tier-1-Präsenzen und ermöglichen Just-in-time-Lieferungen sowie die Minderung von Logistikkosten. Potenzielle Stahlzölle von 50 % und Teilezölle von 25 % würden die Beschaffung zu inländischen Stahlwerken verlagern, was die Kostenstrukturen für US-amerikanische metallische Schilde erhöht, aber die Termintreue verbessert.

Kanada erzielte im Jahr 2024 1,25 Milliarden USD und ist auf dem Weg zu einer CAGR von 7,15 %. Montagewerke in Ontario profitieren von bundesstaatlichen und provinziellen Elektrofahrzeuganreizen, die Batteriegehäuseprojekte stimulieren. Anforderungen an die Kältewetterbeständigkeit treiben die Nachfrage nach höherwertigen Wärmelösungen an, insbesondere bei leichten Lkw und Geländefahrzeugen. Der Elektrofahrzeug-Vorstoß in Richtung des Batteriematerialkorridors in Quebec eröffnet Möglichkeiten für lokale Verbundstofflieferanten, sich in nordamerikanische Wertschöpfungsketten zu integrieren.

Das übrige Nordamerika, hauptsächlich Mexiko, lieferte im Jahr 2024 3,82 Milliarden USD. Nearshoring-Trends im Rahmen des USMCA ermutigen Tier-1-Unternehmen, Kapazitäten in der Nähe von Monterrey und Saltillo für kostenwettbewerbsfähiges Stanzen und Verbundstoffverarbeitung auszubauen. Arbeitskostenvorteile steigern den Export metallischer Schilde in die Vereinigten Staaten, obwohl die fortschrittliche Verbundstoffkapazität durch die Verfügbarkeit von Fachkräften und die Reife der Harz-Lieferkette begrenzt bleibt. Verbesserungen der Schienen- und Hafeninfrastruktur werden zukünftige Kapazitätserweiterungen bestimmen.

Wettbewerbslandschaft

Die Marktfragmentierung ist moderat, wobei die fünf größten Unternehmen etwa 55 % des Umsatzes im Jahr 2025 kontrollieren. Dana, Tenneco und Autoneum nutzen globale Produktionspräsenzen und plattformübergreifende Forschung und Entwicklung, um Marktanteile zu verteidigen. Materialgetriebene Unternehmen wie Morgan Advanced Materials und ElringKlinger bedienen hochwertige Verbundwerkstoffe für Elektrofahrzeugbatteriepackungen. ElringKlingers Veräußerung von zwei Abschirmwerken an die Certina Group im Jahr 2024 verlagert Kapital in Richtung Zellkontaktierungssysteme[2]"ElringKlinger hones its corporate profile and divests itself of two Group companies," ElringKlinger Newsroom, elringklinger.de.. Tenneccos Einführung der Niedrigemissions-Bremse ist ein Beispiel für die Portfolioausrichtung auf emissionsorientierte Wärmelösungen. Autoneum-Pure-Linie-Upgrades stimmen mit den Netto-Null-Zielen der OEMs überein und sichern Premium-SUV-Verträge.

Die Zertifizierung gemäß IATF 16949:2016[3]"IATF Rules 6th Edition: Key Changes," SGS, sgs.com. bleibt ein qualifizierendes Tor für die OEM-Beschaffung, und die strengeren Regeln der 6. Ausgabe, die ab 2025 gelten, werden die Lieferantenpools einengen. Lieferanten, die sowohl metallische Stanz- als auch Verbundstoffformungsanlagen besitzen, sind am besten positioniert, um duale Antriebsanforderungen zu erfüllen. Aufkommende Wettbewerber können auf Nischen-Elektrofahrzeugsegmente abzielen, doch Markteintrittsbarrieren umfassen kapitalintensive Werkzeuge und langwierige Validierungszyklen.

Branchenführer des nordamerikanischen Automobil-Hitzeschutzschild-Markts

Dana Incorporated

Tenneco Inc.

Autoneum Holding AG

ElringKlinger AG

Lydall Inc. (Unifrax)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Tenneco stellte die Niedrigemissions-Bremstechnologie für leichte und Nutzfahrzeuge vor, die auf die Euro-7-Bremspartikelgrenzwerte ab 2026 und die erwarteten China-7-Standards abzielt. Die Technologie verwendet natürliche Materialien und recycelte Inhalte, um Bremspartikelemissionen zu reduzieren und gleichzeitig 15–35 % fertigungsbezogene Treibhausgasreduzierungen zu erzielen, wobei die Auswahl für kommende europäische OEM-Personenmodelle bestätigt und Lieferbeziehungen mit großen chinesischen OEMs, einschließlich Chery-Huawei, GAC, Geely und XPeng, etabliert wurden.

- Dezember 2024: Autoneum optimierte die Umweltleistung seiner nachhaltigen Pure-Technologien für das Renault-Emblème-Fahrzeug im Rahmen von Netto-Null-Initiativen. Die Entwicklung konzentriert sich auf die Reduzierung des CO2-Fußabdrucks über Fahrzeuglebensdauern hinweg durch fortschrittliche akustische und thermische Managementkomponenten und positioniert Autoneum's Pure-Produktlinie als nachhaltige Hitzeschutzschild-Lösung für moderne Fahrzeuganwendungen.

Berichtsumfang des nordamerikanischen Automobil-Hitzeschutzschild-Markts

| Motorraum-Hitzeschutzschilde |

| Abgasanlagen-Hitzeschutzschilde |

| Turbolader- und Ansaugkrümmer-Hitzeschutzschilde |

| Unterboden- und Bodenblech-Hitzeschutzschilde |

| Batterie- und Leistungselektronik-Hitzeschutzschilde |

| Sonstige Komponenten-Hitzeschutzschilde |

| Metallische Hitzeschutzschilde |

| Nichtmetallische und Verbundstoff-Hitzeschutzschilde |

| Isolierdecken und Mehrschichtlösungen |

| Einfachschale |

| Doppelschale |

| Sandwich-Verbundwerkstoff |

| Starr |

| Flexibel |

| Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge |

| Batterieelektrische Fahrzeuge |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Geländefahrzeuge und landwirtschaftliche Fahrzeuge |

| OEMs |

| Aftermarket |

| Vereinigte Staaten |

| Kanada |

| Übriges Nordamerika |

| Nach Komponententyp | Motorraum-Hitzeschutzschilde |

| Abgasanlagen-Hitzeschutzschilde | |

| Turbolader- und Ansaugkrümmer-Hitzeschutzschilde | |

| Unterboden- und Bodenblech-Hitzeschutzschilde | |

| Batterie- und Leistungselektronik-Hitzeschutzschilde | |

| Sonstige Komponenten-Hitzeschutzschilde | |

| Nach Material | Metallische Hitzeschutzschilde |

| Nichtmetallische und Verbundstoff-Hitzeschutzschilde | |

| Isolierdecken und Mehrschichtlösungen | |

| Nach Produktstruktur | Einfachschale |

| Doppelschale | |

| Sandwich-Verbundwerkstoff | |

| Nach Form | Starr |

| Flexibel | |

| Nach Fahrzeugantrieb | Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge | |

| Batterieelektrische Fahrzeuge | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittelschwere und schwere Nutzfahrzeuge | |

| Geländefahrzeuge und landwirtschaftliche Fahrzeuge | |

| Nach Vertriebskanal | OEMs |

| Aftermarket | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Automobil-Hitzeschutzschild-Markts?

Er erreichte im Jahr 2025 12,14 Milliarden USD.

Wie schnell werden Batterie- und Leistungselektronik-Hitzeschutzschilde wachsen?

Es wird prognostiziert, dass sie bis 2030 mit einer CAGR von 13,84 % wachsen.

Welches Materialsegment wächst am schnellsten?

Nichtmetallische Verbundwerkstoffe führen mit einer CAGR-Prognose von 14,53 %.

Warum ist Kanada der am schnellsten wachsende regionale Markt?

Fertigungsexpansion und Anforderungen an die Kältewetterbeständigkeit treiben eine CAGR von 7,15 %.

Welchen Einfluss haben die CAFE-Standards auf die Materialwahl?

Sie fördern leichte Verbundwerkstoffe, die die Schildmasse um 40–60 % reduzieren und die Kraftstoffeffizienz-Compliance unterstützen.

Wie wird der Übergang zu Elektrofahrzeugen die traditionelle Nachfrage nach Abgasanlagen-Hitzeschutzschilden beeinflussen?

Die Volumina bei Abgasschilden werden sinken, da der Verbrennungsmotoranteil bis 2030 auf 45 % fällt, aber die Batterie-Abschirmung gleicht einen Teil des Verlusts aus.

Seite zuletzt aktualisiert am: