Marktgröße und Marktanteil des Automobil-Hitzeschutzschilds

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.01 Milliarden US-Dollar |

| Marktgröße (2031) | 17.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

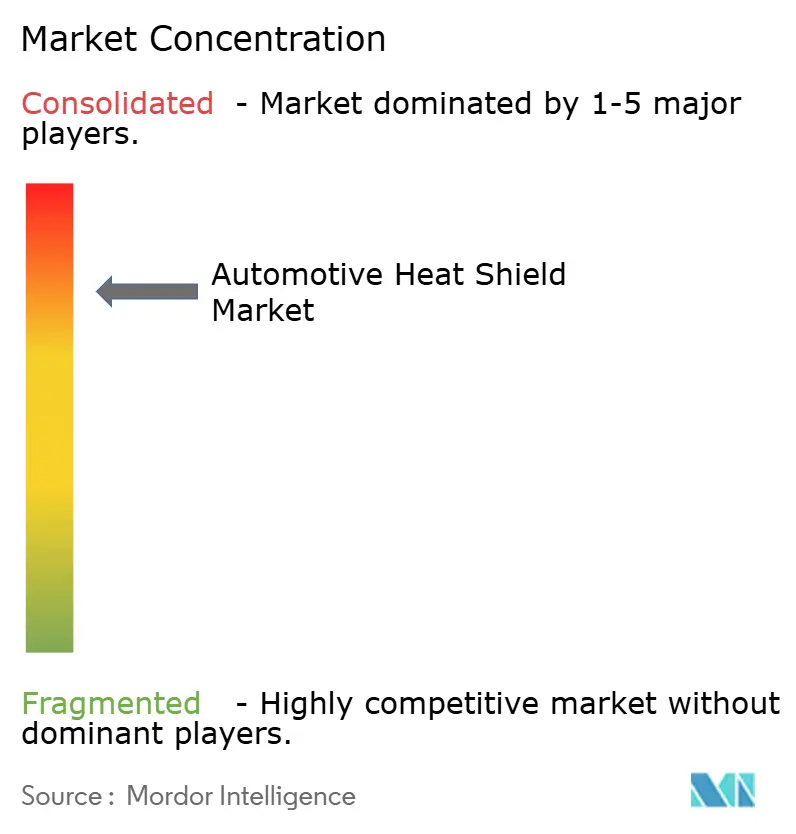

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobil-Hitzeschutzschilde von Mordor Intelligence

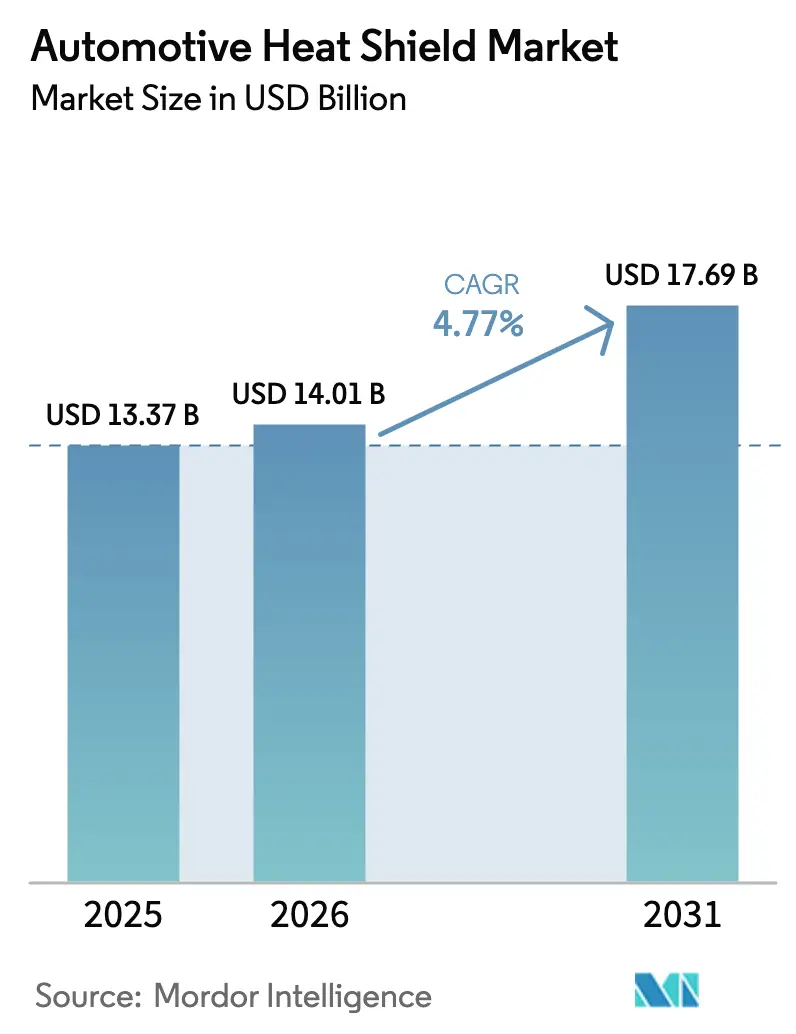

Die Marktgröße des Automobil-Hitzeschutzschilds wurde im Jahr 2025 auf 13,37 Milliarden USD geschätzt und soll von 14,01 Milliarden USD im Jahr 2026 auf 17,69 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,77 % während des Prognosezeitraums (2026–2031). Strengere Emissionsvorschriften und ein rascher Wandel hin zu elektrischen Antriebssträngen prägen die Entwicklung der Branche. In allen Fahrzeugklassen priorisieren Automobilhersteller den Wärmeschutz, angetrieben durch Sicherheitsvorschriften für Batterien, Leichtbau-Ziele und innovative Materialien. Sie setzen auf Verbundwerkstoffe und intelligente Sensoren, um das Gewicht zu reduzieren, die Effizienz von Katalysatoren aufrechtzuerhalten und Lithium-Ionen-Batterien beim Schnellladen zu schützen. Gleichzeitig nutzen größere Tier-1-Zulieferer Skalenvorteile, diversifizieren ihre Materialportfolios und setzen Absicherungsstrategien ein.

Wichtigste Erkenntnisse des Berichts

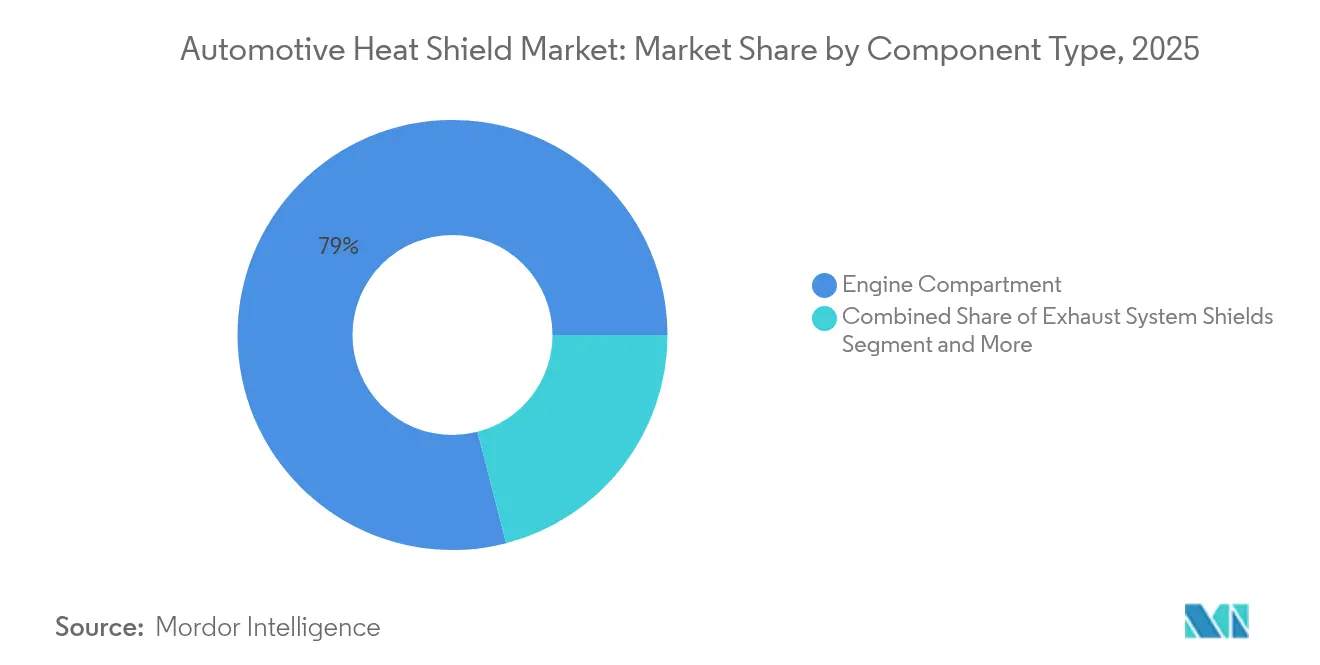

- Nach Komponententyp hielten Motorraum-Schutzschilde im Jahr 2025 einen Marktanteil von 79,02 % am Markt für Automobil-Hitzeschutzschilde, während Batterie- und Leistungselektronik-Schutzschilde bis 2031 voraussichtlich mit einer CAGR von 11,62 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 84,05 % des Marktanteils am Automobil-Hitzeschutzschild-Markt auf OEM-Lieferungen, während der Aftermarket mit einer CAGR von 7,72 % bis 2031 wächst.

- Nach Fahrzeugtyp entfielen im Jahr 2025 62,58 % der Marktgröße des Automobil-Hitzeschutzschilds auf Personenkraftwagen, und leichte Nutzfahrzeuge verzeichneten mit einer CAGR von 13,86 % im Zeitraum 2026–2031 das stärkste Wachstum.

- Nach Material entfielen im Jahr 2025 86,45 % des Automobil-Hitzeschutzschild-Marktes auf Metallische Hitzeschutzschilde, während Nichtmetallische/Verbundwerkstoff-Hitzeschutzschilde voraussichtlich am schnellsten wachsen werden, mit einer CAGR von 8,18 % bis 2031.

- Nach Produktstruktur dominierten Einschalige Designs im Jahr 2025 mit einem Anteil von 55,52 %, während Sandwich-Verbundwerkstoff-Schilde voraussichtlich die schnellste Expansion verzeichnen werden und bis 2031 mit einer CAGR von 6,98 % wachsen.

- Nach Form erfassten Starre Hitzeschutzschilde im Jahr 2025 rund 68,84 % der Umsätze, während Flexible Formate voraussichtlich schneller wachsen werden, mit einer CAGR von 6,08 % im gleichen Zeitraum.

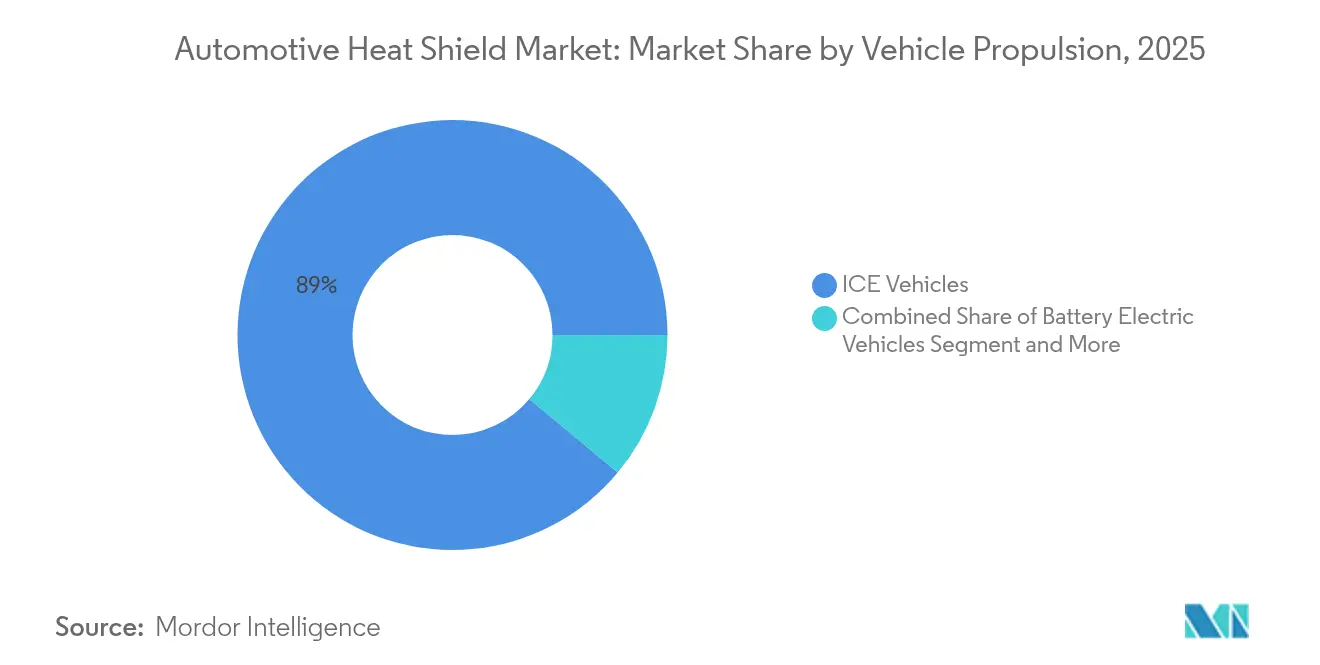

- Nach Fahrzeugantrieb führten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 noch mit etwa 88,95 % der Nachfrage nach Hitzeschutzschilden, aber Anwendungen für Batterieelektrofahrzeuge werden voraussichtlich mit einer CAGR von 13,72 % bis 2031 stark zunehmen.

- Nach Region erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 46,48 % am Markt für Automobil-Hitzeschutzschilde; dieselbe Region wird voraussichtlich bis 2031 mit einer CAGR von 9,21 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automobil-Hitzeschutzschilde

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Emissions- und Kraftstoffverbrauchsvorschriften | +1.2% | Nordamerika und Europa, mit Ausstrahlungseffekten auf China und Indien | Mittelfristig (2–4 Jahre) |

| Anstieg der thermischen Nachfrage durch Hybrid- und Elektrofahrzeuge | +1.8% | Global, mit Schwerpunkt in Europa und China | Langfristig (≥ 4 Jahre) |

| Einführung von leichtem Aluminium und Verbundwerkstoffen | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Fahrzeugproduktion in der APAC-Region | +1.4% | China, Indien, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Entstehung aktiver/intelligenter Hitzeschutzschilde | +0.7% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Aluminium-Upcycling aus Altfahrzeugen für kohlenstoffarme Schutzschilde | +0.5% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Emissions- und Kraftstoffverbrauchsvorschriften

Die aktuellen EPA-Vorschriften drängen die CO₂-Grenzwerte für neue Personenwagenmodelle bis 2032 auf 85 g/Meile, was Automobilhersteller dazu zwingt, Motoren heißer zu betreiben und Katalysatoren bei optimalen Anspringtemperaturen zu halten. Mehrlagige Metallschutzschilde, die Strahlungswärme aus dem Abgas abfangen, sind entscheidend für die Erfüllung von Emissions- und Unternehmens-Kraftstoffverbrauchszielen. Hochwertigere Premium-Schutzschilde verzeichnen die stärkste Nachfrage in Kalifornien, Westeuropa und Japan, während kostengünstige Varianten in Schwellenmärkten mit lockereren Vorschriften, aber konvergierenden Fristen dominieren.

Anstieg der Nachfrage nach Batterie-Wärmemanagement für Hybrid- und Elektrofahrzeuge

Lithium-Ionen-Akkus funktionieren am sichersten zwischen 20–40 °C, und Gehäusestrukturen müssen Ereignissen standhalten, die 1.000 °C überschreiten. Neue Keramikfaser- und Intumeszenzschichten in Batteriegehäusen begrenzen die Ausbreitung bei thermischem Durchgehen, während eingebettete Kühlkanäle und Phasenwechseleinsätze Schnellladespitzen bewältigen. Automobilhersteller, die Wärmeschutzschilde als sicherheitskritische Hardware behandeln, treiben zweistelliges Wachstum voran, insbesondere in China und Deutschland, wo Elektromodelle in beispiellosem Tempo auf den Markt kommen.

Einführung von leichtem Aluminium und Verbundwerkstoffen

Hochmagnesium-Aluminiumschmiedeteile und Sandwich-Verbundwerkstoffe reduzieren die Masse gegenüber Stahl um 40–60 %, während sie mehr Infrarotenergie reflektieren. Gigacasting komprimiert nun erhebliche Unterbodenplatten – einschließlich Abgastunnel-Schutzschilde – in einzelne Schüsse, was Schweißschritte einspart und die Wärmeableitung verbessert. Aerogel-gefüllte Laminate reduzieren den Wärmeübergang um weitere 35 % und ermöglichen dünnere Profile, die beengte EV-Skateboard-Layouts für größere Zellmodule öffnen.

Steigende Fahrzeugproduktion in der APAC-Region

Die Produktion in Asien-Pazifik übertrifft die globalen Mitbewerber und erhöht die kurzfristige Nachfrage nach kosteneffizienten, aber regulierungskonformen Wärmeschutzschilden. Chinesische EV-Linien spezifizieren Keramikfaser-Batterieumhüllungen in großem Maßstab, japanische Hybridfahrzeuge übernehmen ultradünne Mehrlagen-Motorschutzschilde für NVH- und Gewichtsvorteile, und indische Werke fordern vereinfachte gestanzte Aluminiumformate, die Wertgrenzen erfüllen und gleichzeitig Haltbarkeitsziele von 500.000 km bewahren.[1]„Integrierter Bericht 2024,” Nippon Steel Corporation, nipponsteel.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Al, SS) | -0.8% | Global, mit stärkeren Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Haltbarkeitsprobleme bei nichtmetallischen Schilden | -0.6% | Global, mit Schwerpunkt in Regionen mit extremen Klimabedingungen | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten durch Kartelluntersuchungen | -0.4% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Ausstieg aus Dieselfahrzeugen in Europa | -0.7% | Europa, mit Ausstrahlungseffekten auf globale Exportmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Al, SS)

Die Aluminiumpreise stiegen Anfang 2025 um 15 % infolge von Bauxitstörungen in Australien und Stromausfällen in Yunnan, was die Margen für Blechstanzzulieferer drückte, deren Materialkostenanteil 70 % des Metallgehalts übersteigen kann. Tier-1-Unternehmen sichern sich über Terminbörsen ab, aber viele Tier-3-Unternehmen verfügen nicht über ausreichende Kreditlinien, was die beschleunigte Forschung und Entwicklung von Polymer- oder Keramikalternativen mit stabileren Kostenkurven vorantreibt.

Haltbarkeitsherausforderungen bei nichtmetallischen Schilden

Bestimmte Polymerverbundwerkstoffe verlieren nach 5.000 Stunden bei 200 °C bis zu 40 % ihrer Zugfestigkeit, was Garantiebedenken für Turbolader- oder Unterbodenstandorte aufwirft. Frost-Tau-Wechsel in Kanada, Skandinavien und dem Himalaya verursachen Mikrorisse, die sich bei Vibrationen ausbreiten können, was OEMs zu hybriden Metall-Keramik-Sandwiches oder verstärkenden Gittergeweben drängt, bis höhertemperaturbeständige Harze ausgereift sind.[2]„Nachhaltigkeits-Roadmap 2050,” Morgan Advanced Materials, morganadvancedmaterials.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Batterieschutzschilde stören die traditionelle Hierarchie

Motorraum-Schutzschilde kontrollierten im Jahr 2025 79,02 % des Marktes für Automobil-Hitzeschutzschilde, was den langjährigen Bedarf widerspiegelt, Verkabelungen, Kunststoffbehälter und Fußräume der Fahrgäste vor der Strahlung von Motorblock und Abgaskrümmer zu schützen. Weiterentwickelte Turbo- und verkleinerte Zylinderköpfe laufen heißer, sodass mehrlagige Aluminium-mit-Glasmatte-Designs zentral bleiben. Batterie- und Leistungselektronik-Schutzschilde sind zwar umsatzmäßig kleiner, wachsen aber mit einer CAGR von 11,62 %, da jede zusätzliche Kilowattstunde Energiedichte die Eindämmungsanforderungen erhöht. Flexible Keramikpapiere und Intumeszenzschäume umrahmen Batterierahmen, während Kupfernetz-Verteiler Hotspots während DC-Schnellladephasen von den Zellen wegbewegen.

Abgasanlagen-Schutzschilde bleiben das zweitgrößte Teilsegment mit 15,34 %, angetrieben durch Euro-7- und EPA-Nachbehandlungstemperaturfenster. Diese Baugruppen haben oft eine Doppelschalenkonstruktion und Wabenmuster, um Grenzschichtluft zu halten und Oberflächentemperaturen um 40 °C zu senken. Turbolader- und Ansaugkrümmer-Schutzschilde folgen mit einer CAGR von 9,29 % dank der globalen Einführung von Turbo-Benzinmotoren. Unterboden- und Bodenblech-Schutzschilde kombinieren thermische und akustische Schichten, um Antriebsstranggeräusche um bis zu 3 dB zu reduzieren und Steinschlägen bei Geländefahrzeugen standzuhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Verbundwerkstoffe fordern die metallische Dominanz heraus

Metallische Lösungen halten im Jahr 2025 86,45 % des Marktanteils – hauptsächlich xxx-Aluminiumblech und 409 Edelstahl – und machen nach wie vor den Großteil der Lieferungen im Markt für Automobil-Hitzeschutzschilde aus, da Umform-, Füge- und Recyclingprozesse gut bekannt sind. Variables Hydroformen und Laserperforation reduzieren nun das Gewicht, während eingeschlossene Abgaswärme abgeleitet wird.

Nichtmetallische und Verbundwerkstoff-Alternativen gewinnen Marktanteile, indem sie 40–60 % Massenersparnis und 35 % Isolationsverbesserungen nutzen. Aerogel-gefüllte Decken senken die Wärmeleitfähigkeit auf 0,015 W/mK, was 2-mm-Sandwiches ermöglicht, die mit 6-mm-Aluminiumschalen konkurrieren. Die PyroThin®-Platten von Aspen Aerogels umgeben EV-Zellgruppen, begrenzen Durchgehenereignisse auf einzelne Module und geben Packungsdesignern wertvolle Kühlspielräume.

Nach Produktstruktur: Sandwich-Designs gewinnen an Bedeutung

Einschalige Stanzteile halten im Jahr 2025 55,52 % des Marktanteils und bleiben für Spritzschutzzonen und Halterungen mit mäßiger Wärme beliebt, da ihre einteilige Geometrie den Werkzeugaufwand begrenzt. Steigende Spitzentemperaturen unter der Motorhaube legen jedoch ihre 200-°C-Grenze offen. Doppelschalige Formen fügen einen Luftspalt ein, der bis zu 40 % des Strahlungsflusses blockiert und strengere Kabinentemperaturziele erfüllt, ohne die Spritzwandgeometrie neu zu gestalten.

Das schnellste Wachstum liegt bei Sandwich-Verbundwerkstoffen, die eine Aluminiumhaut mit einem mikroporösen Keramikkern kombinieren. Morgan Advanced Materials liefert nun mehrlagige Matten, die 70 % des Gewichts im Vergleich zu früheren Stahlwannen reduzieren und Abgaskanäle bei Bergauffahrzyklen bei oder unter 450 °C halten.

Nach Form: Flexible Lösungen für komplexe Geometrien

Starre Schutzschilde beherrschen im Jahr 2025 mit einem Anteil von 68,84 % den Markt für Automobil-Hitzeschutzschilde und bedienen hauptsächlich Großaufträge. Automatisierte Pressen produzieren gleichmäßige Teile für Verbrennungsmotor-Krümmer und Unterbodenkanäle. Mit kontinuierlichen 600-Tonnen-Transfers halten Hersteller eine Kostenparität aufrecht und halten die Kosten für mittelgroße Limousinen unter 3 USD pro Teil.

Der Markt verlagert sich jedoch hin zu flexiblen Folien und gesteppten Matten, da Elektrofahrzeuge Leistungselektronikbuchten mit eng gepackten Kabeln, Kühlmittelleitungen und Ladeanschlüssen integrieren. Prognosen deuten auf eine wachsende flexible Unterkategorie hin, die bis 2031 voraussichtlich 5,85 Milliarden USD erreichen wird, mit einer jährlichen Wachstumsrate von 6,08 %. Insbesondere bieten Aramid-Glas-Gewebe, wenn sie mit Aluminiumfolie verbunden werden, einen einzigartigen Vorteil: Sie können nach der Montage von Hand angepasst werden, wodurch Lücken um Hochspannungsverteilerboxen effektiv abgedichtet und die Nacharbeitszeit erheblich reduziert wird.

Nach Fahrzeugantrieb: Elektrifizierung treibt spezialisierte Lösungen voran

Fahrzeuge mit Verbrennungsmotor dominieren den Markt mit einem Anteil von 88,95 % im Jahr 2025. Diese Modelle benötigen Schutzschilde, um Katalysatorsubstrate über 400 °C für eine effektive Emissionsumwandlung zu halten und Verbrennungsschäden bei Bergauffahrten zu verhindern. Gleichzeitig integrieren Hybridfahrzeuge sekundäre Isolierungen, um Traktionsbatterien vor Spannungsspitzen im Motorraum zu schützen. Dies erweitert die thermische Zone, die nun Wechselrichter und DC-DC-Wandler umfasst.

Der Markt für Automobil-Hitzeschutzschilde verzeichnet das schnellste Wachstum im Batterieelektrosegment, das bis 2031 mit einer CAGR von 13,72 % prognostiziert wird. Dieser Anstieg wird durch OEMs angetrieben, die doppelwandige Stahlwannen mit Keramikdecken einsetzen, die so konstruiert sind, dass sie thermischen Ereignissen von bis zu 1.100 °C standhalten, in Übereinstimmung mit den UN-ECE-R100-Brandprüfnormen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen führen, gewerbliche Flotten folgen

Personenkraftwagen generierten im Jahr 2025 62,58 % des Umsatzes, wobei mittelklassige Limousinen und Crossover Verbundwerkstoff-Kapselungen um Turbogehäuse einsetzen, um die Timing-Anforderungen beim Neustart im Leerlauf-Stopp-Betrieb zu erfüllen. Leichte Nutzfahrzeuge verzeichneten einen Anteil von 24,18 % und priorisieren die Haltbarkeit für Mehrschicht-Logistikrouten; perforierte Stahltunnel in Kombination mit Glasfaser-Nadelfiltereinlagen verlängern die Lebensdauer auf 300.000 km.

Schwere Nutzfahrzeuge nutzen dickeres 409-SS-Blech und Keramikumhüllungen für Dieselpartikelfilter für Betriebszeiten von über 1 Million km. Geländetraktoren integrieren verstärkte Basaltgewebe-Schutzschilde, die Schlamm-Einschlägen und Reinigungschemikalien widerstehen.

Nach Vertriebskanal: OEMs dominieren, Aftermarket beschleunigt sich

OEM-Verträge machten im Jahr 2025 84,05 % des Umsatzes im Markt für Automobil-Hitzeschutzschilde aus, dank frühzeitiger Designintegration und Validierungsanforderungen, die Zulieferer in mehrjährige Plattformen einbinden. Plattform-Lebenszyklen umfassen nun EV-Skateboard-Architekturen, die eine Neuzertifizierung der Schutzschild-Leistung unter neuen Wärmekarten erfordern.

Der Aftermarket wächst jährlich um 7,72 %, da Besitzer aluminisiertes Glasgewebe für Oldtimer-Turboprojekte nachrüsten oder korrodierte OE-Teile in salzreichen Regionen ersetzen. Spezialtuner bieten polierte Edelstahlumhüllungen an, die gleichzeitig als ästhetische Aufwertungen dienen und die Ansaugtemperaturen unter der Motorhaube um 8 °C senken.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen Anteil von 46,48 % am Markt für Automobil-Hitzeschutzschilde und expandiert mit einer CAGR von 9,21 %. Chinesische EV-Montagezentren in Guangdong und Jiangsu spezifizieren Keramikfaser-Batterieisolatoren, während japanische OEMs mehrlagige akustisch-thermische Hybride liefern, die gleichzeitig Antriebsstranggeräusche und Kabinentemperaturen senken. Indiens lokale Zulieferer produzieren kostenoptimierte gestanzte Aluminiumformen, die Kleinwagen-Preisziele erfüllen und gleichzeitig eine Haltbarkeit von 500.000 km in Monsunklimata gewährleisten. Südkoreanische Unternehmen sind auf hochdichte Batteriepack-Kühlschutzschilde für Export-SUVs spezialisiert und nutzen die heimische Zelltechnologieführerschaft.

Europa folgte mit einem Anteil von 27,34 %, wo Euro-7-Abgasvorschriften und strenge OEM-Leichtbauquoten die Nachfrage nach Verbundwerkstoff- und Recyclingaluminium-Designs ankurbeln. Deutsche Luxusmarken zahlen Aufpreise für ultradünne Titanaluminid-Wärmedecken, die Turbogehäuse schützen. Französische Mittelklasseprogramme experimentieren mit Aluminium-Sekundärrohstoffen aus Altfahrzeugen, die den eingebetteten CO₂-Gehalt um bis zu 95 % reduzieren. Britische Kleinserienhersteller von Hochleistungsfahrzeugen wählen 3D-gedruckte Inconel-Schutzschilde für komplexe Turbinengehäuse, was den Appetit der Region auf additive Fertigung verdeutlicht.

Nordamerika trug im Jahr 2025 18,09 % des Umsatzes bei. US-amerikanische Pickup- und SUV-Linien verbrauchen traditionelle gestanzte Aluminiumschutzschilde in großen Mengen, doch Tesla-, GM- und Ford-EV-Plattformen treiben das schnelle Wachstum beim Batteriefachschutz voran. Kanadas Frost-Tau-Klima erhöht die Haltbarkeitsprüfschwellen und drängt Verbundwerkstoffzulieferer zu hybriden Metall-Keramik-Architekturen. Mexikos reifende Zulieferbasis formt nun aerogel-gefüllte flexible Umhüllungen für den Export in Montagewerke in Michigan und Ontario und diversifiziert damit die regionale Beschaffungskarte.

Regulatorisches Umfeld

Hitzeschilde für Kraftfahrzeuge und angrenzende Wärmedämmteile unterliegen Anforderungen an das Brandverhalten und die Einhaltung chemischer Vorschriften, die je nach Region variieren, sich jedoch bei den Beschaffungsvorgaben der OEMs zunehmend annähern. Für die Brennbarkeit dienen die UN-Regelung Nr. 118 (Brennverhalten von Innenraummaterialien bei bestimmten Fahrzeugkategorien) und die US-amerikanische Vorschrift FMVSS 302 (49 CFR 571.302 zur Brennbarkeit von Innenraummaterialien) als wiederkehrende Bezugspunkte für Materialqualifizierung und Dokumentation. Dies beeinflusst, wie Zulieferer Folien, Matten, Klebstoffe und Deckmaterialien für Abschirmungen im Unterboden-, Motorraum- und Fahrgastraumbereich auswählen.

Auf chemischer Seite schränken die EU-REACH- und die EU-RoHS-Verordnung die zulässigen Chemikalien in Polymerbindern, Beschichtungen und Verbundkonstruktionen ein, die bei Hitzeschilden verwendet werden. Ein wichtiger Wendepunkt ist das REACH-Anhang-XVII-Beschränkungspaket, das am 1. Juni 2026 in Kraft tritt und bestimmte Phthalate sowie bestimmte Fluorpolymere in fahrzeugbezogenen Dämmkomponenten einschränkt. In der Praxis werden Zulieferer zu früherer Stoffoffenlegung, strengerer Änderungskontrolle und schnelleren Requalifizierungszyklen für mehrschichtige Laminate und beschichtete Gewebe gedrängt. Bei EV-Anwendungen werden Barrierematerialien gegen thermisches Durchgehen der Batterie zunehmend gegen systemweite Testprotokolle wie UL 9540A geprüft, was die Nachfrage nach hitzebeständigeren, rauchärmeren und rückverfolgbaren Materialkonstruktionen für die Abschirmung von Batterien und Leistungselektronik erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Inputs wie Aluminium- und Edelstahlblech/-folie, Keramikfasern und -füllstoffen (einschließlich Bornitrid, das in Wärmemanagement-Formulierungen verwendet wird), Aerogel- und mikroporösen Dämmmedien sowie Polymersystemen (zum Beispiel Spezialpolyamide und silikonbasierte Wärmematerialien), die in Verbundmatten, Laminate und beschichtete Textilien einfließen. Die Umwandlung und Komponentenfertigung umfasst dann Stanzen, Hydroformen, Laminieren, Steppen und Klebverbindungen zur Herstellung von starren Schalen, flexiblen Ummantelungen und Sandwichstrukturen, die den Verpackungs- und Temperaturvorgaben der OEMs entsprechen. Tier-1-Gruppen wie Autoneum, Dana, ElringKlinger, Tenneco und Sumitomo Riko agieren neben Spezialisten, die sich auf Dämm- und Dichtungslösungen konzentrieren.

Im Mid-Stream-Bereich prägen Prozesssteuerung und Qualitätsstandards Kosten und Wiederholbarkeit, einschließlich der in der gesamten Lieferkette angewandten Rahmenwerke für Wärmebehandlung und Fertigungsqualität in der Automobilindustrie (zum Beispiel AIAG CQI-9 bei der Steuerung der Wärmebehandlung und die NAAMS-Standardisierung bei nordamerikanischen Montage- und Fertigungspraktiken). Im nachgelagerten Bereich dominieren OEMs die Nachfrage durch plattformbezogenes Design-in (im Einklang mit dem im Bericht ausgewiesenen hohen OEM-Anteil), wobei Validierungszyklen, PPAP-ähnliche Dokumentation und Just-in-Time-Logistik die Zuliefererauswahl beeinflussen. Zentrale Reibungspunkte sind die Volatilität der Metallpreise und die durch REACH und RoHS bedingte Berichterstattung zur Einhaltung mehrerer chemischer Vorschriften, was den Wert von Zulieferern erhöht, die regionale Fertigungsstandorte mit interner Materialtechnik und schneller Prototypenentwicklung für den thermischen Schutz von EV-Batterien und Leistungselektronik kombinieren.

Wettbewerbslandschaft

Die fünf größten Zulieferer – Autoneum, Dana, ElringKlinger, Tenneco und Sumitomo Riko – besaßen gemeinsam die Mehrheit der globalen Lieferungen im Jahr 2024, was eine moderate Konsolidierung widerspiegelt. Größere Tier-1-Unternehmen nutzen multiregionale Werke und abgesicherte Aluminiumverträge, um Rohstoffschwankungen abzupuffern, während spezialisierte Neueinsteiger hochwertige EV-Nischen mit Aerogel- oder Intumeszenzchemikalien angehen. Aspen Aerogels lizenziert seine PyroThin®-Technologie an mehrere Modulintegratoren und schafft markenübergreifende Sicherheitsgemeinsamkeiten. Danas Übernahme einer Verbundwerkstoff-Formlinie in der Slowakei im Jahr 2025 unterstreicht eine Strategie zur Kombination von Metall- und Polymerexpertise.

Preisdruck lastet auf traditionellen Metallteilen, da das Stanzknowhow zur Massenware wird, während EV-spezifische Schutzschilde durch patentgeschützte Chemikalien höhere Bruttomargen aufrechterhalten. Unternehmen der additiven Fertigung wie EOS helfen Premium-OEMs, Gitterkühlerstrukturen in dünnwandigem Inconel zu drucken, was die Masse reduziert und die Luftströmung unter der Motorhaube verbessert. Strategische Weißräume liegen in integrierten thermisch-akustischen Paneelen, die NVH-Schaum, Wärmereflexion und Wassereintrittssperren in einem Installationsschritt konsolidieren, was besonders für Skateboard-EV-Rahmen attraktiv ist.

Kleinere Zulieferer ohne globale Absicherungskapazität sind dem Rohstoffkostenrisiko ausgesetzt, was Fusionsgespräche und Joint Ventures vorantreibt. Tier-2-Unternehmen, die hybride Aluminium-Verbundwerkstoff-Schichtungen beherrschen, gewinnen Marktanteile, wenn OEMs kombinierte Leichtbau- und Hochtemperaturtoleranz fordern, insbesondere in Asien, wo Produktionsvolumina schnelle Werkzeugzyklen belohnen. Markteintrittsbarrieren drehen sich um Material-IP, kapitalintensive Umformpressen und Validierungsprotokolle, die von -40-°C-Arktistests bis zu 1.200-°C-Thermaldurchgehen-Brandschutzwänden reichen.

Marktführer im Bereich Automobil-Hitzeschutzschilde

ElringKlinger AG

Dana Incorporated

Autoneum Holding AG

Tenneco Inc. (Federal-Mogul)

Sumitomo Riko Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Elektrifizierung erweitert die Marktlücken bei der Abschirmung von Batterien und Leistungselektronik, wo OEMs Wärmebarrieren als sicherheitskritische Hardware betrachten. Dies schafft Raum für mehrschichtige, intumeszierende und aerogelbasierte Konstruktionen, die das Eindämmen von thermischem Durchgehen unterstützen und gleichzeitig die Dicke in Skateboard-Layouts reduzieren. Ein sichtbarer Beleg ist die fortschreitende Industrialisierung fortschrittlicher Dämmansätze, auf die im Bericht Bezug genommen wird, einschließlich aerogelgefüllter Laminate und PyroThin-artiger Paneele um Zellgruppen. Höhertemperatur-Validierungsanker wie die Brandprüfung nach UN ECE R100, zusammen mit umfassenderen systemweiten Prüfungen unter Verwendung von UL-9540A-artigen Protokollen, verstärken den Fokus auf rückverfolgbare Materialien, wiederholbare Laminierprozesse und integrierte Designunterstützung.

Regionale Kapazitätserweiterungen und lokalisierte Beschaffungsprogramme eröffnen ebenfalls kommerzielle Chancen, insbesondere in Asien, wo Produktionsvolumen und schnelle Taktung von EV-Programmen Zulieferer begünstigen, die schnell Werkzeuge bereitstellen und lokale Ingenieurleistungen unterstützen können. In Indien liefern Investitionen auf Zuliefererseite konkrete Belege: Talbros Automotive meldete neue Aufträge im Umfang von 14,75 Milliarden INR für Dichtungen und Hitzeschilde (Mai 2025), zusammen mit einem angekündigten Kapazitätserweiterungsprogramm bis zum Geschäftsjahr 2027, und Teconnex India startete eine neue Fertigungslinie für Hitzeschilde in seiner Anlage in Chakan, Pune (September 2025). Diese Schritte deuten auf aktive Beschaffungszyklen für Hitzeschilde und angrenzende Wärmeteile hin und erhöhen den Wettbewerbsdruck sowohl auf globale Tier-1-Zulieferer als auch auf regionale Stanzbetriebe, ihre Materialportfolios (metallisch plus Verbundmaterial) zu erweitern und integrierte thermisch-akustische Module anzubieten, die die Teilezahl und Montagezeit für OEM-Plattformen reduzieren.

Aktuelle Branchenentwicklungen

- April 2026: ElringKlinger stellte auf der Auto China 2026 seine Rolle in Programmen für New Energy Vehicles heraus und präsentierte Dichtungslösungen für das Wärmemanagement sowie Batteriezellkontaktierungssysteme. Die Betonung von Inhalten für elektrifizierte Plattformen unterstreicht die Verschiebung des Ingenieurschwerpunkts der Zulieferer von der konventionellen Abschirmung im Abgasbereich hin zum thermischen Schutz von Batterien und Leistungselektronik.

- Januar 2026: Dana Incorporated bekräftigte seinen Geschäftsausblick für 2026 und verwies auf zusätzliches Neugeschäft im Zusammenhang mit Fahrzeugplattformen der nächsten Generation. Dies signalisiert eine anhaltende Plattform-Erneuerungsaktivität und unterstützt Zuliefererstrategien, die klassische metallische Abschirmungsvolumen mit höherwertigen, elektrifizierungsgetriebenen Wärmelösungen ausbalancieren.

- Januar 2025: Die CERTINA Group schloss die Übernahme der Produktionsstandorte für Hitze- und Geräuschabschirmung der ElringKlinger AG in Sevelen, Schweiz, und Buford, USA, ab. Die Transaktion reorganisierte die Kapazitäten unter einem spezialisierten Eigentümer und beeinflusst, wie OEMs und Tier-Zulieferer Komponenten für Hitze- und Geräuschabschirmung in Europa und Nordamerika beziehen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Hitzeschildkomponenten, die in Fahrzeugen verwendet werden, um die Wärmeübertragung zu reduzieren und benachbarte Komponenten zu schützen, hauptsächlich im Bereich des Abgassystems, des Motorraums, des Unterbodens und neuerer elektrifizierter Antriebsstrangbereiche. Wir bemessen den Markt in Umsatzwerten über die wichtigsten Produktions- und Ersatzteilnachfragebereiche der Automobilindustrie hinweg.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind nicht-automobile industrielle Hitzeabschirmung und allgemeine Wärmedämmung, die für Gebäude oder Ausrüstung verkauft wird.

Übersicht der Segmentierung

- Nach Komponententyp

- Motorraum-Schutzschilde

- Abgasanlagen-Schutzschilde

- Turbolader- und Ansaugkrümmer-Schutzschilde

- Unterboden- und Bodenblech-Schutzschilde

- Batterie- und Leistungselektronik-Schutzschilde

- Sonstige Komponenten-Schutzschilde

- Nach Material

- Metallische Hitzeschutzschilde

- Nichtmetallische/Verbundwerkstoff-Hitzeschutzschilde

- Isolierdecken/Mehrlagige Schilde

- Nach Produktstruktur

- Einschalig

- Doppelschalig

- Sandwich-Verbundwerkstoff

- Nach Form

- Starr

- Flexibel

- Nach Fahrzeugantrieb

- Fahrzeuge mit Verbrennungsmotor

- Hybridfahrzeuge

- Batterieelektrofahrzeuge

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Geländefahrzeuge und Landwirtschaftliche Fahrzeuge

- Nach Vertriebskanal

- OEMs

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktbemessung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Verankerung des Fahrzeugbestands und der Produktionsprognose und der anschließenden Zuordnung, wo Hitzeschilde typischerweise nach Antriebsstrang und Unterbodenposition installiert werden. Öffentliche Quellen werden verwendet, um die äußeren Grenzen festzulegen, etwa OICA-Produktionstabellen, Dokumentationen der US-EPA und der NHTSA zu Emissionen und Sicherheit, Handels- und Industriedaten von Eurostat sowie UNECE-Vorschriften, die das Wärmemanagement im Motorraum betreffen.

Anschließend erstellen wir Angebots- und Nachfragesignale aus Quellen wie Jahresberichten und Investorenpräsentationen von Unternehmen, Verbandswebseiten, Fachartikeln zur Materialakzeptanz und seriöser Presseberichterstattung über Plattformänderungen. Sofern verfügbar, wird ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und -informationen zur Gegenprüfung der Umsatzrichtung genutzt, und eine Import-/Export-Sendungsdatenbank wird selektiv verwendet, um Handelsströme für relevante Hitzeschild-Materialformen plausibilitätszu prüfen. Die Liste der Sekundärquellen ist nicht erschöpfend, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um die Annahmen zur Einbaurate und die Preisentwicklung einer Belastungsprobe zu unterziehen, insbesondere dort, wo sich Plattformentscheidungen zwischen ICE-, Hybrid- und batterieelektrischen Fahrzeugen unterscheiden. Wir haben mit Teilnehmern entlang der gesamten Wertschöpfungskette gesprochen, einschließlich Komponentenherstellern, Materialverarbeitern, mit OEMs verbundenen Ingenieurteams und Kontakten im Aftermarket-Vertriebskanal in APAC, EMEA und Amerika, und die Angaben anschließend zu einem einheitlichen Modell zusammengeführt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 15% | APAC: 47% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 33% | EMEA: 29% |

| Kleinere Anbieter: 15% | Manager: 52% | Amerika: 24% |

Marktbemessung & Prognose

Die Bemessung beginnt beim Nachfragepool, wobei die Fahrzeugproduktion nach Region und Antriebsart in den Hitzeschild-Inhalt pro Fahrzeug übersetzt und anschließend durch eine Ersatzteilkomponente unter Verwendung von Fahrzeugbestand- und Servicemustern erweitert wird. Um die Logik nachvollziehbar zu halten, verknüpft der Top-Down-Ansatz Produktion und Antriebsstrangmix mit typischen Anbringungspunkten für Hitzeschilde (Abgassystem, Motorraum, Unterboden sowie gegebenenfalls Batterie oder Leistungselektronik), die anschließend anhand repräsentativer ASP-Bandbreiten bepreist werden.

Danach werden die Ergebnisse durch selektive Bottom-Up-Näherungen abgesichert, hauptsächlich durch stichprobenweise Umsatzrichtungen von Zulieferern, Kanalprüfungen zu OEM- versus Aftermarket-Anteilen und Volumen-x-ASP-Stichprobenprüfungen für wichtige Anwendungen. Zu den zentralen Modelleingaben zählen Produktionstrends bei Leicht- und Nutzfahrzeugen, die Durchdringung von ICE gegenüber BEV, der Mix aus metallischen und nicht-metallischen Materialien, Verschiebungen hin zu flexiblen versus starren Formaten und der zeitliche Ablauf der OEM-Plattformzyklen, der die Redesign-Häufigkeit beeinflusst. Prognosen werden mittels Szenarioanalyse erstellt, wobei Produktionsausblick, Elektrifizierungstempo und ASP-Entwicklung innerhalb von durch Expertenfeedback validierten Bandbreiten variiert werden, und der endgültige Pfad wird als der konsistenteste Satz von Annahmen ausgewählt. Wenn ein Teilsegment über begrenzte Offenlegung verfügt, schließen wir Lücken mithilfe angrenzender Plattformanaloga und prüfen die Gesamtsummen anschließend gegen das übergeordnete regionale Nachfragesignal.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, sodass die Gesamtsummen nicht auf einer einzigen Datenquelle beruhen. Wir vergleichen den implizierten Umsatz pro Fahrzeug mit angemessenen technischen Inhaltsbandbreiten, testen regionale Aufteilungen gegen die Produktionskonzentration und prüfen alle starken Ausschläge, die nicht mit bekannten Plattform- oder Regulierungsänderungen übereinstimmen. Wenn eine Abweichung wesentlich erscheint, wird die Annahme erneut geöffnet und die betreffenden Befragten werden erneut kontaktiert, um zu bestätigen, ob sich Preisgestaltung, Mix oder Volumen verändert haben.

Vor der endgültigen Freigabe werden Modell und Narrativ schrittweise von einem weiteren Analysten überprüft, um Unstimmigkeiten bei Definitionen, Einheiten und Jahresbezeichnungen zu erkennen. Berichte werden jährlich aktualisiert, und Zwischenupdates erfolgen, wenn bedeutende Ereignisse eintreten, die Produktion, Elektrifizierungsmix oder Preisgestaltung verändern können. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit Kunden eine aktualisierte Sicht erhalten, die mit den zuletzt verfügbaren Signalen übereinstimmt.

Vergleich der Marktgröße für Automobil-Hitzeschilde von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Automobil-Hitzeschilde können sich selbst dann unterscheiden, wenn das Thema identisch klingt, da jeder Herausgeber sein eigenes Jahr, seine eigenen Abgrenzungen des Anwendungsbereichs und seine eigene Handhabung von Preisgestaltung und Elektrifizierungsmix wählt. Unterschiede ergeben sich auch daraus, wie OEM- und Aftermarket-Nachfrage aufgeteilt werden und ob die Abschirmung von Batterien und Leistungselektronik als Kernbestandteil des Marktes behandelt wird.

Die wichtigsten Treiber in diesem Markt sind in der Regel der angenommene Hitzeschild-Inhalt pro Fahrzeug nach Antriebsart, das Tempo der BEV-Einführung nach Region und die Art und Weise, wie ASP-Änderungen angewendet werden, wenn sich Materialien zwischen metallischen und nicht-metallischen Designs verschieben. Der Zeitpunkt der Währungsumrechnung und der Aktualisierungsrhythmus spielen ebenfalls eine Rolle, insbesondere wenn sich die Produktionsvolumina in APAC schnell ändern und wenn Redesigns im Modelljahr die Nachfrage vorziehen oder verschieben.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,37 Milliarden USD (2025) | |

| Branchenverlag A | 13,81 Milliarden USD (2025) | Verwendet einen anderen Basisjahr-Aufbau und behandelt die ASP-Entwicklung hauptsächlich über Verschiebungen der Materialanteile, mit weniger expliziter Abstimmung mit OEM- versus Aftermarket-Kanalaufteilungen nach Region. |

| Globaler Verlag B | 15,69 Milliarden USD (2025) | Wendet aus einer breiteren Nachfragesicht eine schnellere kurzfristige Wachstumstrajektorie an, die angrenzende Inhalte des thermischen Schutzes einbeziehen kann und aggressivere Produktions- und Elektrifizierungsannahmen für dasselbe Jahr verwendet. |

Die Tabelle zeigt eine bedeutsame Spanne für dasselbe Jahr, und im Modell von Mordor Intelligence beschränkt sich die Zählung auf definierte Automobil-Hitzeschild-Anwendungen über OEM und Aftermarket hinweg, einschließlich Batterie und Leistungselektronik nur dann, wenn es sich um ein im Fahrzeug installiertes Hitzeabschirmteil handelt und nicht um allgemeine Dämmung. Mit dieser Klarheit des Anwendungsbereichs sowie expliziten Prüfungen gegen Produktionsmix und Kanalanteile bleibt der endgültige Wert nachvollziehbar mit Eingaben, denen ein Käufer folgen und die er wiederholen kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automobil-Hitzeschutzschilde?

Die Marktgröße des Automobil-Hitzeschutzschilds beträgt im Jahr 2026 14,01 Milliarden USD und soll bis 2031 nahezu 17,69 Milliarden USD erreichen.

Welches Komponentensegment hat den größten Anteil?

Motorraum-Schutzschilde führen mit 79,02 % des globalen Umsatzes im Jahr 2025 aufgrund ihrer langjährigen Rolle beim Management der Wärme unter der Motorhaube.

Warum wachsen batteriespezifische Hitzeschutzschilde so schnell?

Batterie- und Leistungselektronik-Schutzschilde wachsen mit einer CAGR von 11,62 %, da Elektrofahrzeugpacks ausgefeilte Wärmesperren benötigen, die thermisches Durchgehen verhindern und optimale Betriebstemperaturen aufrechterhalten.

Welche Region trägt am meisten zur Nachfrage bei?

Asien-Pazifik beherrscht mit 46,48 % des globalen Umsatzes dank der hohen Fahrzeugproduktion in China, Indien, Japan und Südkorea und ist mit einer CAGR von 9,21 % auch die am schnellsten wachsende Region.

Wie wirken sich Rohstoffpreisschwankungen auf Zulieferer aus?

Volatile Aluminium- und Edelstahlpreise drücken die Zuliefermargen um bis zu 0,8 Prozentpunkte der CAGR, was größere Akteure zur Absicherung zwingt und kleinere Unternehmen dazu veranlasst, Polymer- oder Keramiksatze zu erkunden.

Welche innovativen Materialien prägen zukünftige Hitzeschutzschilde?

Aerogel-gefüllte Verbundwerkstoffe, Intumeszenzschäume und mehrlagige Aluminium-Keramik-Sandwiches ermöglichen dünnere, leichtere Schutzschilde, die Temperaturen über 1.000 °C standhalten und gleichzeitig die Leichtbauziele der Automobilhersteller erfüllen.

Seite zuletzt aktualisiert am: