Marktgröße und Marktanteil des Automobil-Sonnenblenden-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

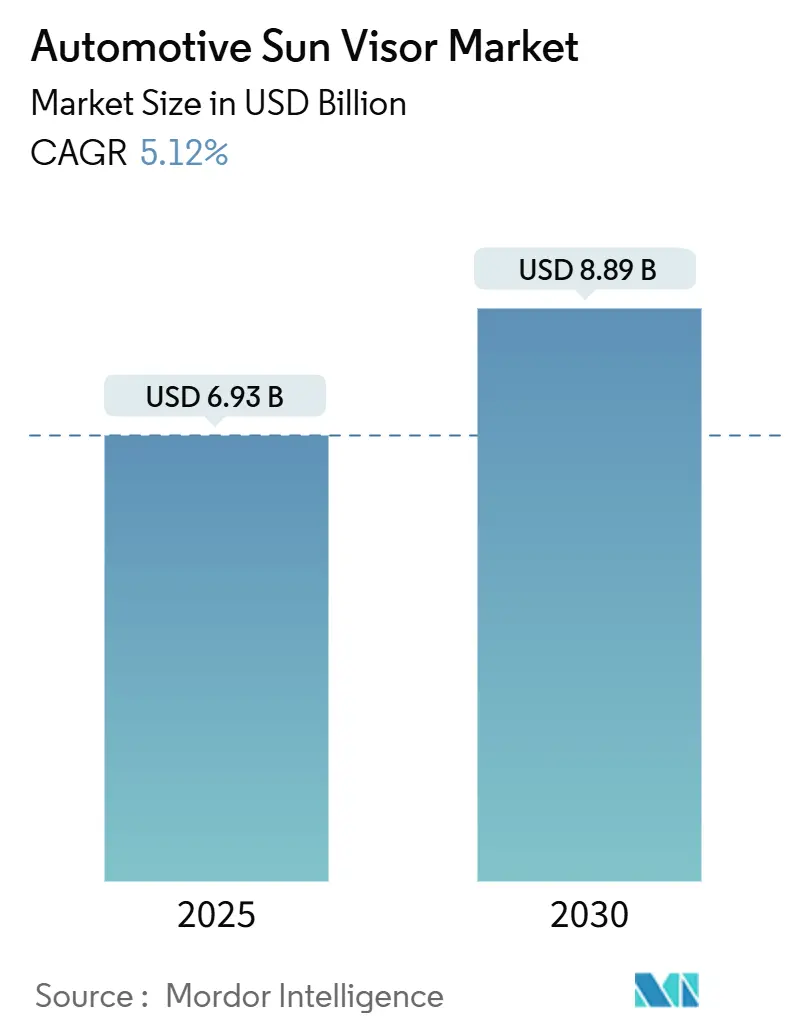

| Marktgröße (2025) | 6.93 Milliarden US-Dollar |

| Marktgröße (2030) | 8.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automobil-Sonnenblenden-Marktes von Mordor Intelligence

Die Marktgröße des Automobil-Sonnenblenden-Marktes wird im Jahr 2025 auf 6,93 Milliarden USD geschätzt und soll bis 2030 einen Wert von 8,89 Milliarden USD erreichen, bei einer CAGR von 5,12 % während des Prognosezeitraums (2025–2030). Die Premiumisierung von Personenkraftwagen, die zunehmende Verbreitung intelligenter Cockpits und der regulatorische Druck für nachhaltige Innenausstattungen erhöhen gemeinsam die Beschaffungsvolumina und die durchschnittlichen Verkaufspreise. LCD-Sonnenblendenprogramme entwickeln sich von der Pilotphase in Luxusausstattungen hin zu einer breiteren Einführung im mittleren Segment, was Tier-1-Zulieferer dazu veranlasst, in dedizierte Elektronik-Montagelinien zu investieren. Die Konsolidierung der Lieferkette verstärkt die Verhandlungsmacht großer globaler Anbieter, die langfristige Materialkonformität gemäß den sich entwickelnden PFAS- und VOC-Vorschriften gewährleisten können. Die Nachfrage im Aftermarket wächst, da Fahrdienstvermittler stark beanspruchte Innenteile häufiger ersetzen als Privatbesitzer, was das Wachstum über den OEM-Kanal hinaus ankurbelt.

Wichtigste Erkenntnisse des Berichts

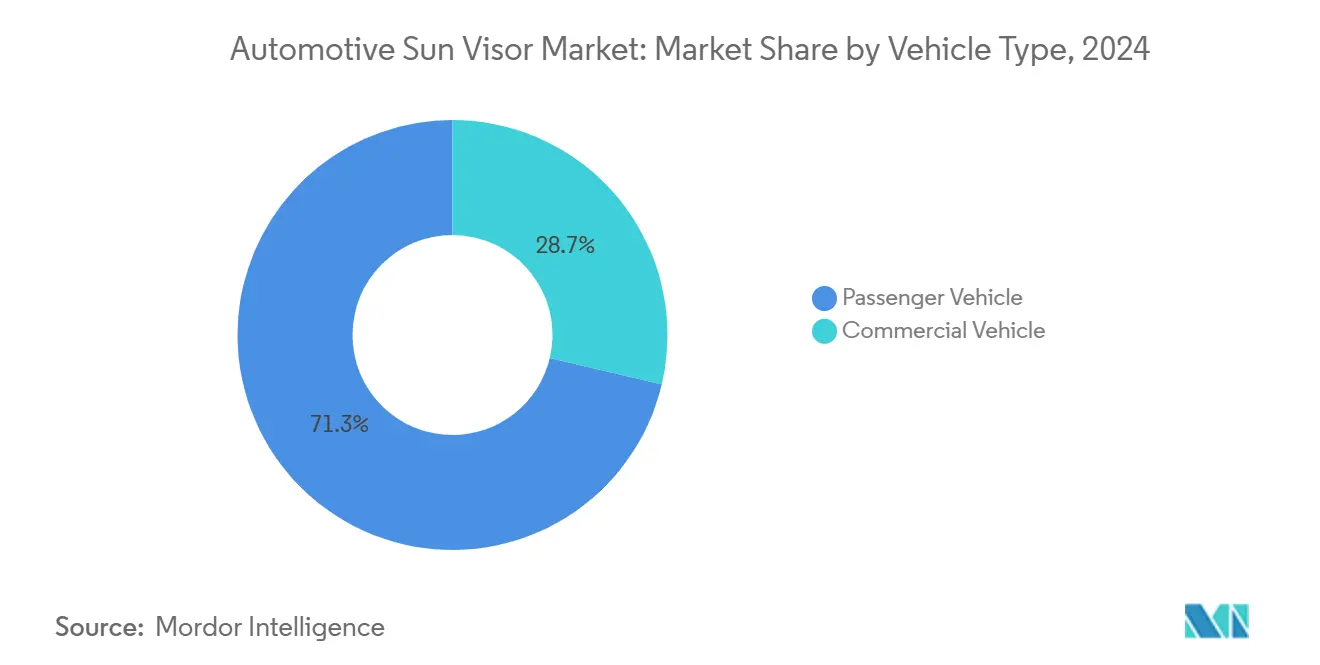

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Marktanteil von 71,29 % am Automobil-Sonnenblenden-Markt, und das Segment verzeichnete auch einen CAGR-Ausblick von 5,16 % bis 2030.

- Nach Material dominierte Vinyl im Jahr 2024 mit einem Marktanteil von 47,63 % am Automobil-Sonnenblenden-Markt, während Stoffalternativen voraussichtlich mit einer CAGR von 5,18 % zwischen 2025 und 2030 wachsen werden.

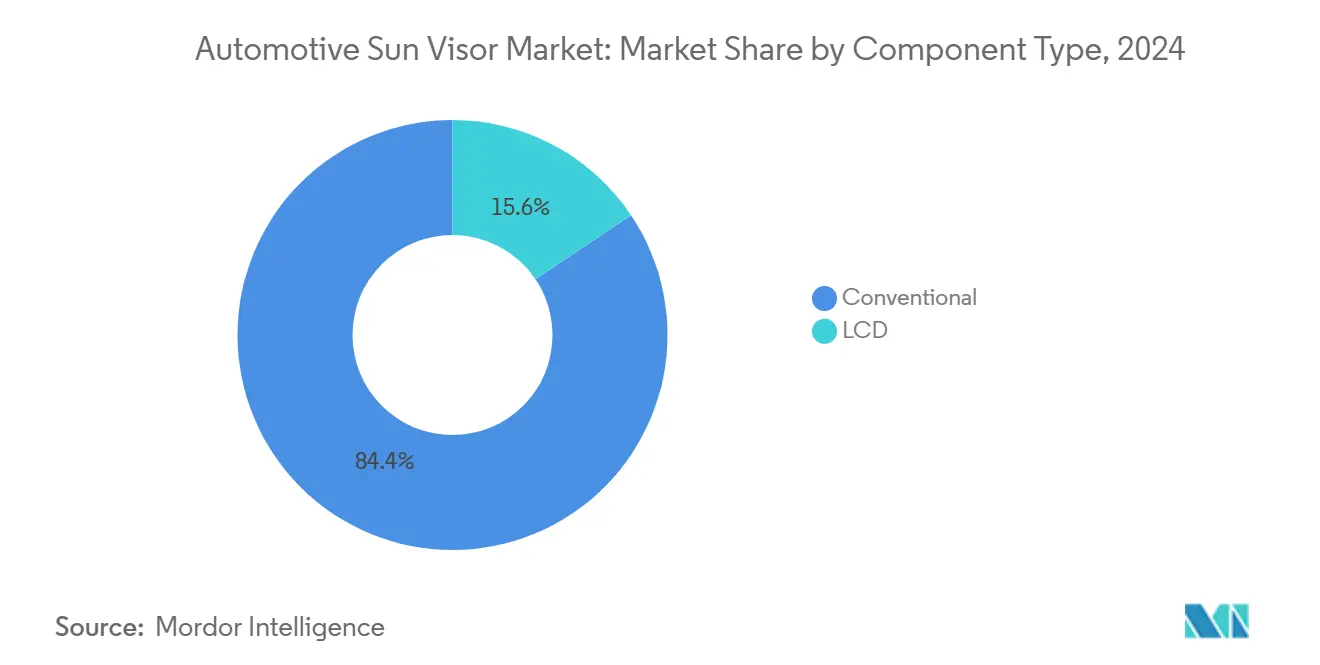

- Nach Komponente trugen konventionelle Sonnenblenden im Jahr 2024 mit 84,41 % zum Marktanteil des Automobil-Sonnenblenden-Marktes bei; LCD-integrierte Systeme sind das am schnellsten wachsende Segment mit einer CAGR von 5,22 % bis 2030.

- Nach Vertriebskanal entfielen im Jahr 2024 87,73 % des Marktanteils des Automobil-Sonnenblenden-Marktes auf OEM-Lieferungen, und der Aftermarket ist für eine CAGR von 5,15 % von 2025 bis 2030 gerüstet.

- Nach Region führte Asien-Pazifik im Jahr 2024 mit einem Marktanteil von 37,91 % am Automobil-Sonnenblenden-Markt und soll bis 2030 mit einer CAGR von 5,19 % wachsen.

Globale Trends und Erkenntnisse des Automobil-Sonnenblenden-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbrauchernachfrage | +1.2% | Premiumsegmente in Nordamerika und der EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| LCD / Integration intelligenter Sonnenblenden | +1.1% | Frühe Einführung in Nordamerika und der EU, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| OEM-Einführung von beleuchteten Sonnenblenden | +0.9% | Global, konzentriert auf Premiumfahrzeuglinien | Mittelfristig (2–4 Jahre) |

| Erholung der globalen Fahrzeugproduktion | +0.8% | Global, mit Asien-Pazifik als führender Region bei der Erholung | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf leichte, nachhaltige Sonnenblendenwerkstoffe | +0.7% | EU-regulierungsgetrieben, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Nachfrage im Kundendienst von Fahrdienstvermittler-Flotten | +0.5% | Städtische Zentren weltweit, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbrauchernachfrage nach Premium-Innenausstattungen

Käufer in den USA und Europa wählen zunehmend Ausstattungsvarianten, die beleuchtete Sonnenblenden, Ambiente-LEDs und genähte Soft-Touch-Materialien bündeln, was Marken im mittleren Segment dazu veranlasst, Luxusmerkmale zu replizieren [1]„Fahrzeuginnenraummaterialien erklärt,” J.D. Power, jdpower.com. Die Differenzierung der Innenausstattung überwiegt in mehreren Käuferwahrnehmungsstudien die Antriebsattribute, was OEMs dazu zwingt, mehr Budget für Kabinenkomponenten bereitzustellen. Zulieferer reagieren mit modularen Sonnenblendenplattformen, die Zusatzbeleuchtung, Spiegel und Elektronik für mehrere Preisklassen akzeptieren. Diese Modularität reduziert die Werkzeugamortisation und beschleunigt die Markteinführungszyklen. Da Premium-Funktionen nach unten wandern, standardisieren sich elektronische Steuermodule für Sonnenblenden, was die Stückkosten senkt und die Verbreitung steigert.

LCD / Integration intelligenter Sonnenblenden für Fahrerassistenz

Mercedes-Benz pilotierte eine transparente LCD-Sonnenblende, die sich nur dort verdunkelt, wo Sonnenlicht auf die Augen des Fahrers trifft, und Navigationshinweise projiziert, wenn die Blendung nachlässt [2]„Transparente LCD-Sonnenblende,” Daimler AG, daimler.com. Die Technologie nutzt Umgebungslichtsensoren und Kopfverfolgungskameras, die bereits für ADAS vorhanden sind, und minimiert so den inkrementellen Stücklistenaufwand. Frühe Einsätze erfolgen in Luxuslimousinen, doch bis 2027 wird eine Volumenerweiterung auf Premium-Crossover prognostiziert, da die Panelkosten jährlich um etwa ein Zehntel sinken. Europäische Regulierungsbehörden erlauben dynamisches Opakglas gemäß UNECE R46-Änderungen und schaffen damit einen rechtlichen Weg für eine breitere Markteinführung. Zulieferer mit Innenausstattungs- und ADAS-Portfolios gewinnen einen Vorteil bei Systemintegrationsverträgen.

OEM-Einführung von beleuchteten und ausziehbaren Sonnenblenden

Marken wie BMW und Lexus installieren ausziehbare Sonnenblendenführungen und farblich abgestimmte LED-Schminkspiegel und verwandeln einen einst einfachen Blendschutz in ein fokales Designelement. Die Integration passt zu umfassenderen Ambiente-Beleuchtungspaketen, die A-Säulen und Dachhimmel umfassen. Ingenieurteams verlangen, dass die Sonnenblendenelektronik mit Karosseriesteuermodulen kommuniziert, was funktionsübergreifende Beschaffungsentscheidungen schafft, die Full-Service-Innenausstattungszulieferer begünstigen. Die Kosten pro Einheit sind seit 2023 leicht gesunken, da gemeinsame Kabelbaum-Architekturen zunehmen. Kundenzufriedenheitsumfragen belegen eine verbesserte Blendabdeckung in SUVs mit großen Panoramadächern, was das OEM-Engagement für das Merkmal stärkt.

Erholung der globalen Fahrzeugproduktion

Die globalen Montagekapazitäten erholten sich 2024 von den pandemiebedingten Tiefstständen, wobei China ein minimales Wachstum im Jahresvergleich verzeichnete, während nordamerikanische und europäische Werke die Halbleiterversorgung normalisierten. Höhere Produktionspläne führen zu stabilen Sonnenblenden-Auftragsbüchern und einer verbesserten Planungssicherheit für Zulieferer. OEMs priorisieren vorübergehend die Versorgungssicherheit gegenüber den Kosten und belohnen langjährige Tier-1-Partner, die schnell skalieren können. Asien-Pazifik-Werke tragen den Großteil der inkrementellen Einheiten bei, obwohl Premium-Plattformen in Nordamerika den Sonnenblendenwertes pro Fahrzeug steigern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.6% | Global, mit besonderem Einfluss auf kostensensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung der Tier-1-Lieferkette | -0.5% | Global, mit konzentriertem Einfluss auf reife Automobilmärkte | Langfristig (≥ 4 Jahre) |

| Niedriger Ersatzzyklus | -0.4% | Reife Märkte in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Blendschutzvorschriften | -0.4% | Regulierungsmärkte in Nordamerika und der EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Die Spotpreise für Vinyl stiegen, angetrieben durch Raffinerieausfälle und Frachtaufschläge. Stoffmühlen in Südostasien litten unter Engpässen bei Baumwoll-Polyester-Mischungen nach wetterbedingten Ernteschäden, was die Textilkosten in die Höhe trieb. Kleinere Sonnenblendenherstellern fehlen Absicherungsinstrumente, was sie zu vierteljährlichen Preisverhandlungen mit OEMs zwingt, die Jahresverträge bevorzugen. Margenschwankungen gefährden F&E-Budgets und verlangsamen den Übergang zu intelligenten Sonnenblenden bei kapitalknappen Akteuren. Um entgegenzuwirken, unterzeichneten Magna und Grupo Antolin mehrjährige Harzlieferverträge, die an den Brent-Rohölpreis indexiert sind, um die Volatilität bis 2026 zu dämpfen.

Niedriger Ersatzzyklus im reifen Fahrzeugbestand

Das durchschnittliche Fahrzeugalter in den Vereinigten Staaten erreichte 2024 12,8 Jahre, doch Sonnenblendenkomponenten bleiben oft für die gesamte Lebensdauer des Fahrzeugs funktionsfähig, was das Aftermarket-Volumen begrenzt. Besitzer jahrzehntealter Limousinen priorisieren Antriebsstrang- und Sicherheitsreparaturen gegenüber kosmetischen Upgrades, was die Sonnenblendenersatzraten unter 1 % jährlich hält. Zulieferer experimentieren mit Nachrüstsätzen, die LEDs oder antimikrobielle Stoffe zu alternden Sonnenblenden hinzufügen, aber die Akzeptanz bleibt eine Nische. Lange Produktlebensdauern belasten auch die Umsatzprognosen in Europa, wo die Verschrottungsraten inmitten wirtschaftlicher Unsicherheit gesunken sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Dominanz von Personenkraftwagen treibt Premium-Integration voran

Personenkraftwagen repräsentierten im Jahr 2024 71,29 % des Marktanteils des Automobil-Sonnenblenden-Marktes und sollen ihre Führungsposition bis 2030 behalten, mit einer robusten CAGR von 5,16 %. Die Nachfrage resultiert aus den wachsenden Erwartungen der Mittelschicht an reichhaltigere Kabinenausstattungen und den Bemühungen der OEMs, die Preissetzungsmacht durch technologiebeladene Innenausstattungen zu verteidigen. LCD-Prototypen debütieren zunächst in Luxuslimousinen, kaskadieren aber zu kompakten SUVs, wenn die Panelkosten sinken, was den Sonnenblendenwertes pro Einheit erhöht.

Nutzfahrzeuge priorisieren weiterhin Haltbarkeit und Kostenkontrolle und wählen mit Stoff umwickelte Polypropylen-Kerne gegenüber schwereren Vinyl-Varianten, um höhere tägliche Laufleistungen zu bewältigen. Flottenoperatoren haben die Einführung beleuchteter Spiegel verlangsamt, da die Ausfallzeiten für elektrische Nachrüstungen den wahrgenommenen Nutzen überwiegen. Dennoch erschließen Fahrdienstvermittler eine lukrative Nachrüstnische, die diesen Konservatismus teilweise ausgleichen könnte. Zulieferer vermarkten modulare Baugruppen, die ohne Neuverkabelung in vorhandene Clips eingesetzt werden können – eine Taktik, die die Verbreitung in Transportern und städtischen Logistikfahrzeugen bis zum Ende des Jahrzehnts steigern könnte.

Nach Materialtyp: Vinyl-Führerschaft steht unter nachhaltigem Druck

Vinyl machte 2024 47,63 % des Automobil-Sonnenblenden-Marktes aus, aufgrund seiner Abriebfestigkeit und niedrigen Kosten. Die EU-PFAS-Entfernungsziele verschärfen sich ab 2026, was ein Risiko für traditionelle Vinyl-Chemikalien schafft und biobasierte PVC-Programme beschleunigt. Stoffalternativen verzeichnen die schnellste CAGR von 5,18 %, da sie mit den CO₂-neutralen Versprechen der OEMs übereinstimmen und Premium-Haptikqualitäten aufweisen, die von einkommensstarken Käufern geschätzt werden.

Recycelte PET-Textilien nehmen antimikrobielle Beschichtungen an, die die Farbechtheit trotz intensiver UV-Exposition auf Windschutzscheibenniveau aufrechterhalten. Bio-PVC-Mischungen reduzieren das Teilegewicht um ein Zehntel und tragen direkt zu den OEM-Emissionsgutschriften gemäß EU-Verordnung 2019/631 bei. In Nordamerika ist der regulatorische Druck geringer, doch das Markenmarketing rund um Öko-Innenausstattungen veranlasst Ford und GM, sojabasiertes Vinyl zu pilotieren. Materialinnovation und Lebenszyklusanalyse-Zertifizierung werden zu wichtigen Vergabekriterien in Ausschreibungen, die nach 2025 herausgegeben werden.

Nach Komponententyp: LCD-Innovation stört konventionelle Dominanz

Konventionelle Sonnenblendeneinheiten erfassten 2024 noch 84,41 % des Marktanteils des Automobil-Sonnenblenden-Marktes, aber intelligente LCD-Sonnenblenden verzeichnen eine robuste CAGR von 5,22 % bis 2030. Frühe Anwender Tesla und Mercedes integrieren dynamisch verdunkelnde Panels, die Sonnenlicht selektiv blockieren, ohne Verkehrssignale zu verdecken. Ihr Erfolg setzt Leistungsmaßstäbe, die Mainstream-Marken vor 2028 erfüllen wollen.

LCD-Module erfordern ein enges Wärmemanagement in der Nähe des Dachrahmens, sodass Zulieferer mit HVAC-Teams zusammenarbeiten, um Überhitzung zu verhindern. Die Komplexität stärkt den Burggraben um Incumbents, die Head-up-Displays und Cluster-Bildschirme liefern. Die Investitionsausgaben für Reinraum-Beschichtungslinien sind hoch und schrecken neue Marktteilnehmer ab. Im Laufe der Zeit könnten Kostensenkungskurven Infotainment-Bildschirme spiegeln und LCD-Sonnenblenden als neue Umsatzsäule positionieren, sobald die Hardware-Standardisierung reift.

Nach Vertriebskanal: OEM-Dominanz spiegelt Integrationskomplexität wider

OEM-Einkäufe umfassten 2024 87,73 % des Umsatzes des Automobil-Sonnenblenden-Marktes, da Sonnenblenden während des Kabinenverkleidungsaufbaus eingebaut werden und mit Verkabelungs- und Sicherheitsprotokollen übereinstimmen müssen. Tier-1-Zulieferer integrieren Sonnenblendenssoftware im Werk in Karosseriesteuermodule – ein Aufwand, der für Massen-Aftermarket-Installateure heute nicht durchführbar ist.

Der Aftermarket bleibt vielversprechend und wächst mit einer CAGR von 5,15 %, da Gig-Economy-Flotten auf schnelle Upgrades abzielen, die die Kabinenattraktivität zwischen hochkilometrigen Serviceintervallen auffrischen. E-Commerce-Kanäle gewinnen an Bedeutung, wobei Amazon Business universelle Sonnenblendensets listet, die nur einen Schraubenzieher zum Austausch benötigen. Garantievorschriften in der EU haben kürzlich klargestellt, dass nicht sicherheitsrelevante Innenteile die OEM-Abdeckung nicht ungültig machen, was die Akzeptanzbarrieren für Heimwerker weiter senkt.

Geografische Analyse

Asien-Pazifik führte den Automobil-Sonnenblenden-Markt mit einem Umsatzanteil von 37,91 % im Jahr 2024, getragen von einer schnellen Erholung der chinesischen Produktion und der wachsenden indischen Montagekapazität [3]„Produktions- und Verkaufsbericht,” Verband der chinesischen Automobilhersteller, caam.org.cn. Die Region verzeichnet eine CAGR von 5,19 % bis 2030, da japanische und koreanische OEMs die Beschaffung lokalisieren, um die Frachtvolatilität zu mindern. Joint-Venture-Werke in Vietnam und Indonesien bringen neue Nachfrage, und Zulieferer richten Satelliten-Formzentren ein, um die Vorlaufzeiten zu verkürzen. Staatliche Anreize im Rahmen von Chinas „Made in China 2025” und Indiens PLI-Automobilprogramm stärken die Lokalisierungswirtschaft.

Trotz geringerer Stückzahlen bleibt Nordamerika der größte Gewinnpool, da Premium-SUV-Mischungen die durchschnittlichen Verkaufspreise für Sonnenblenden erhöhen. Neue US-Zölle von bis zu einem Viertel auf ausgewählte chinesische Komponenten, die 2024 angekündigt wurden, fördern die Nearshoring-Verlagerung von Sonnenblenden-Unterbaugruppen nach Mexiko und den US-Mittleren Westen. Lear und Magna beginnen mit dem Bau von Elektronik-Bondinglinien in Michigan, um den für Ende 2026 geplanten Smart-Sonnenblenden-Launch von General Motors zu bedienen. Die räumliche Nähe zwischen OEM und Zulieferer verkürzt Programmmanagementzyklen – ein entscheidender Vorteil für elektronische Sonnenblendeniterationen.

Europa verzeichnet bescheidene Volumina, aber eine erhebliche Technologienachfrage, da strenge PFAS-Vorschriften in Kraft treten. Zulieferer wie Grupo Antolin pilotieren Hanffaser-Verbundkerne, die für die Recyclingfähigkeit gemäß den 2025 finalisierten Änderungen der EU-Altfahrzeugrichtlinie zertifiziert sind. Mercedes und Stellantis fordern Lebenszyklusanalysen in allen Ausschreibungen und drängen die Lieferbasis zu transparenten Umweltoffenlegungen. Der reife Aftermarket der Region setzt auf Mehrwert-Upgrades statt auf einfache Ersatzteile, wobei Audi händlerinstallierte beleuchtete Sonnenblendensets für Fahrzeuge bis zu sieben Jahren anbietet.

Wettbewerbslandschaft

Die Automobil-Sonnenblenden-Branche weist eine moderate Konzentration auf, wobei Magna, Grupo Antolin, Toyota Boshoku und Kasai Kogyo bedeutende OEM-Beschaffungsanteile kontrollieren. Strategien der vertikalen Integration beschleunigen sich; Magnas Akquisition eines koreanischen Sonnenblendensubstratwerks im Jahr 2025 sichert die Vinyl-Versorgung und erzielt minimale Kosteneinsparungen bei Rohstoffen [4]„Investorenpräsentation 2025,” Magna International, magna.com. Grupo Antolin investiert in automatisierte Nähroboter, um den Durchsatz von Stoff-Sonnenblenden zu steigern und die Lohnvarianz zu reduzieren.

Technologieallianzen intensivieren sich. Continental und Gentex haben gemeinsam eine Sonnenblendenkkamera entwickelt, die Fahrerüberwachungsanalysen an Sicherheitsgurt-Strammer übermittelt und Sicherheit und Komfort in einem Modul bündelt. Kleinere Unternehmen schwenken auf Nachrüstsätze für Fahrdienstvermittler-Flotten um und nutzen agiles Design und geringere Gemeinkosten.

Nachhaltigkeit ist nun ein zentrales Wettbewerbsfeld. Der 2025 eingeführte Kenaf-Faser-Sonnenblendenkernen von Toyota Boshoku erzielte eine Gewichtseinsparung von einem Drittel und zog Nominierungen von Lexus und Subaru an. Als Reaktion darauf kündigt Kasai Kogyo eine geschlossene Vinyl-Recyclinganlage in Tennessee an, die 1.200 Tonnen jährlich verarbeiten kann und OEM-Kohlenstoffgutschriften verspricht. Diese Schritte zeigen, wie Umweltanmeldeinformationen mit Beschaffungsbewertungsmatrizen verflochten sind und den Wettbewerb über einfache Kostenmetriken hinaus verlagern.

Marktführer der Automobil-Sonnenblenden-Branche

Grupo Antolin

Yanfeng Automotive Interior Systems

IAC Group

Toyota Boshoku Corporation

Magna International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Hyundai Motor Group und POSCO Group unterzeichneten einen Pakt im Wert von 5,8 Milliarden USD zum Bau eines Elektrolichtbogenofen-Stahlwerks in Louisiana mit einer jährlichen Kapazität von 2,7 Millionen Tonnen ab 2029.

- April 2025: Celanese und Li Auto begannen mit der Kommerzialisierung von Hostaform POM XAP3, einem ultraniedrig emittierenden Polymer für Sonnenblenden und andere Kabinenteile.

- Februar 2025: Lear Corporation integrierte die ComfortMax-Sitztechnologie ab dem zweiten Quartal 2025 in General-Motors-Plattformen und veranschaulichte damit kabinenweite Komfortstrategien, die fortschrittliche Sonnenblendenssysteme ergänzen.

Berichtsumfang des globalen Automobil-Sonnenblenden-Marktberichts

| Personenkraftwagen |

| Nutzfahrzeug |

| Stoff |

| Vinyl |

| Sonstige |

| Konventionell |

| LCD |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeug | ||

| Nach Materialtyp | Stoff | |

| Vinyl | ||

| Sonstige | ||

| Nach Komponententyp | Konventionell | |

| LCD | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Automobil-Sonnenblenden-Markt im Jahr 2030 erreichen?

Der Markt soll bis 2030 einen Wert von 8,89 Milliarden USD erreichen.

Welches Fahrzeugsegment führt die Sonnenblendenachfrage an?

Personenkraftwagen halten einen Marktanteil von 71,29 % und spiegeln eine höhere Einführung von Premium-Funktionen wider.

Welcher Komponententyp wächst am schnellsten?

Intelligente LCD-Sonnenblenden wachsen mit einer CAGR von 5,22 % bis 2030.

Warum ist Asien-Pazifik für Zulieferer entscheidend?

Die Region trägt 37,91 % des Umsatzes bei und bietet kostengünstige, hochvolumige Produktionszentren in China und Indien.

Wie beeinflussen Nachhaltigkeitsvorschriften die Materialien?

EU-PFAS-Beschränkungen beschleunigen den Wechsel von traditionellem Vinyl hin zu biobasiertem PVC und recycelten Stoffen.

Welche CAGR wird für den Aftermarket-Kanal erwartet?

Der Aftermarket soll im Zeitraum 2025–2030 mit einer CAGR von 5,15 % wachsen, angetrieben durch den Ersatz von Fahrdienstvermittler-Flotten.

Seite zuletzt aktualisiert am: