Marktgröße und Marktanteil für Clean-Label-Zutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

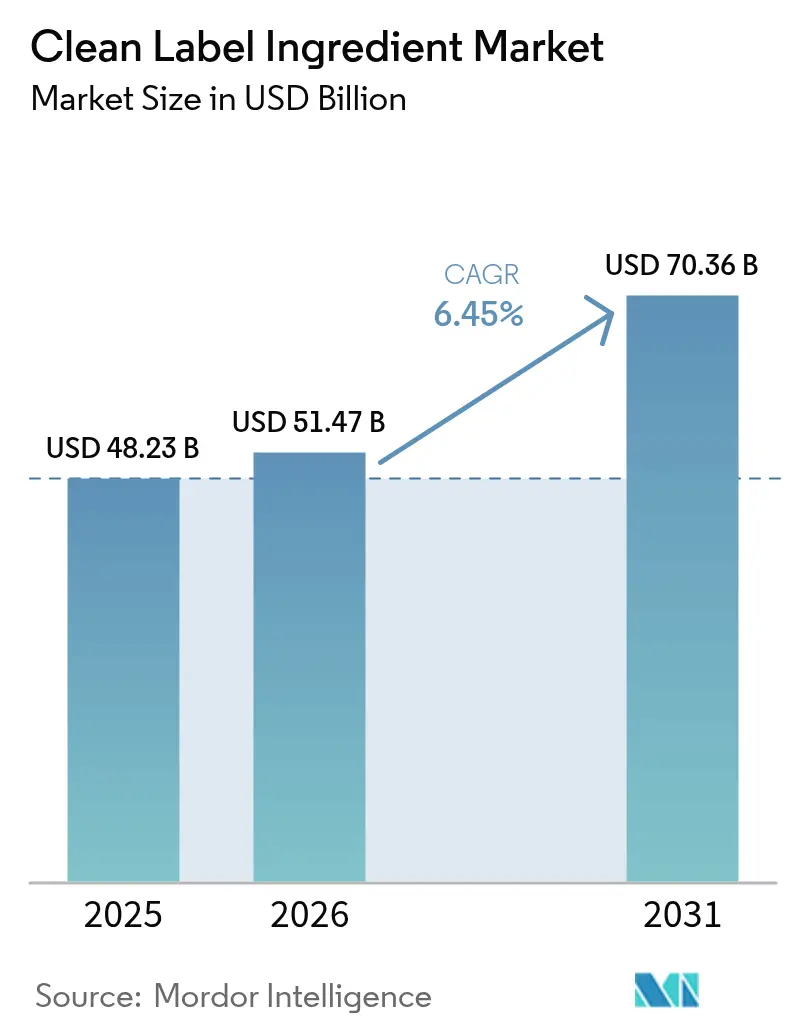

| Marktgröße (2026) | 51.47 Milliarden US-Dollar |

| Marktgröße (2031) | 70.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Clean-Label-Zutaten von Mordor Intelligence

Die Marktgröße für Clean-Label-Zutaten wurde im Jahr 2025 auf 48,23 Milliarden USD geschätzt und soll von 51,47 Milliarden USD im Jahr 2026 auf 70,36 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,45 % während des Prognosezeitraums (2026–2031). Der globale Markt für Clean-Label-Zutaten wird durch die steigende Verbrauchernachfrage nach transparenten, minimal verarbeiteten und natürlich gewonnenen Produkten in der Lebensmittel- und Getränkeindustrie angetrieben. Ein gesteigertes Bewusstsein für Gesundheit und Wohlbefinden sowie Bedenken hinsichtlich künstlicher Zusatzstoffe, Konservierungsstoffe, Farbstoffe und gentechnisch veränderter Zutaten haben Hersteller dazu veranlasst, Produkte mit einfachen und erkennbaren Bestandteilen neu zu formulieren. Regulatorische Anforderungen und strengere Kennzeichnungsstandards in entwickelten Märkten fördern Marken zusätzlich dazu, klarere Zutatendeklarationen bereitzustellen und synthetische Eingaben zu eliminieren. Darüber hinaus fördert die steigende Nachfrage nach pflanzenbasierten, biologischen und nicht-allergenen Formulierungen Innovationen bei natürlichen Emulgatoren, Stabilisatoren, Süßungsmitteln und Farbstoffen. Das Wachstum der Premium- und Functional-Food-Segmente, kombiniert mit der Rolle sozialer Medien und digitaler Plattformen bei der Aufklärung der Verbraucher über Zutatenherkunft und -verarbeitung, unterstützt die globale Marktexpansion weiter.

Wichtigste Erkenntnisse des Berichts

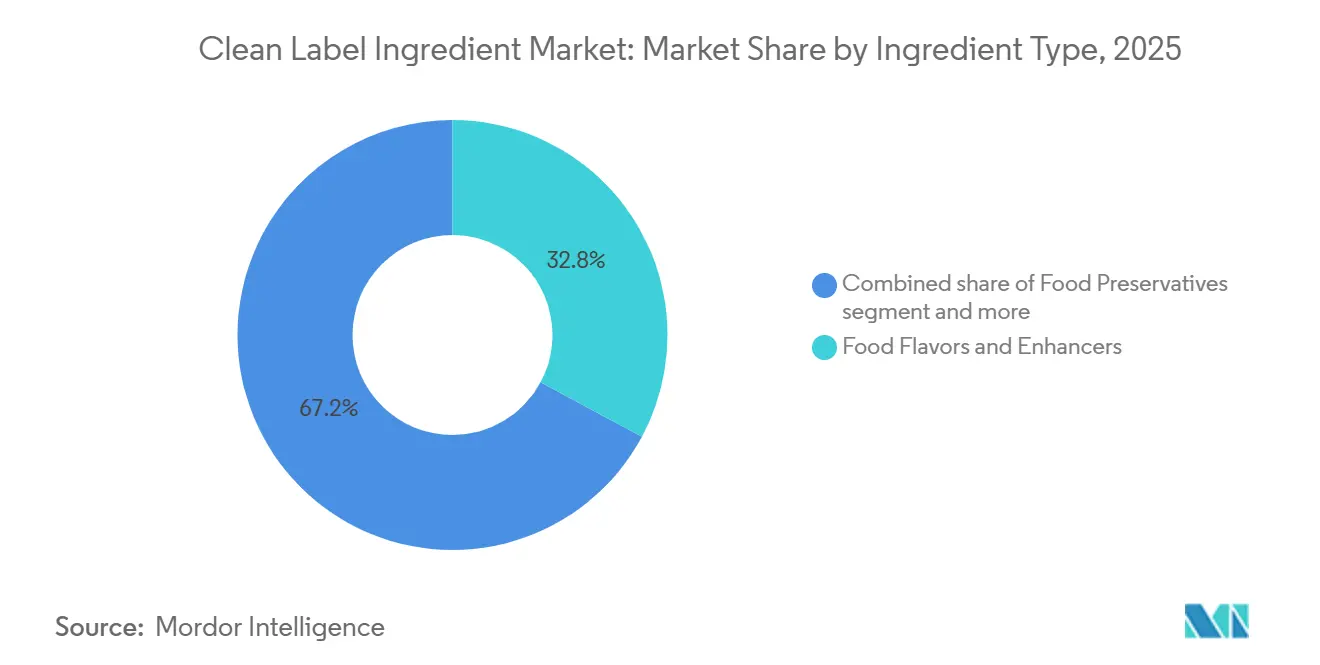

- Nach Zutatentyp führten Lebensmittelaromen und -verstärker mit einem Anteil von 32,84 % am Markt für Clean-Label-Zutaten im Jahr 2025, während Lebensmittelfarbstoffe bis 2031 voraussichtlich mit einem CAGR von 7,94 % wachsen werden.

- Nach Form entfielen auf trockene Zutaten im Jahr 2025 ein Anteil von 55,71 % an der Marktgröße für Clean-Label-Zutaten, während flüssige Formate im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 8,04 % wachsen werden.

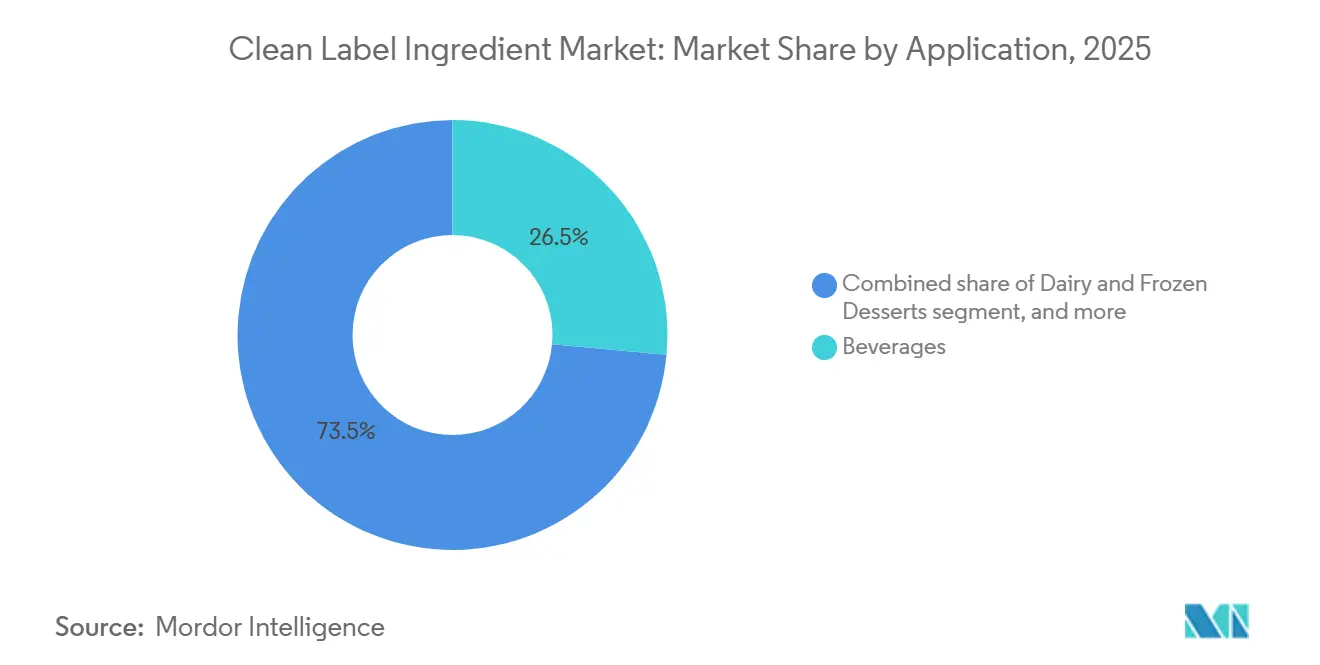

- Nach Anwendung hielten Getränke im Jahr 2025 einen Umsatzanteil von 26,47 %, während Fleisch und Fleischprodukte bis 2031 mit einem CAGR von 7,53 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 34,64 % des Wertes; Europa wird jedoch im Prognosezeitraum den schnellsten CAGR von 7,35 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Clean-Label-Zutaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Gesundheitsbewusstsein und Bedenken hinsichtlich künstlicher Zusatzstoffe | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach pflanzenbasierten, biologischen und natürlichen Formulierungen | +1.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherpräferenz für „frei von”-Produkte und transparente Kennzeichnung | +0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Erweiterung veganer und vegetarischer Produktportfolios | +0.8% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Globale Gesundheitsnotlagen stärken die Nachfrage nach gesünderen Ernährungsweisen | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Investitionen in Forschung und Entwicklung für Innovationen bei Clean-Label-Zutaten | +1.0% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Gesundheitsbewusstsein und Bedenken hinsichtlich künstlicher Zusatzstoffe

Verbraucher prüfen Zutatenlisten mit beispielloser Sorgfalt und betrachten künstliche Zusatzstoffe als Warnsignale und nicht als harmlose Verarbeitungshilfsstoffe. Das Verbot von Rot Nr. 3 durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) im Januar 2025 bestätigte jahrelange Verbraucherlobbyarbeit und zwang Hersteller von Süßwaren und Backwaren, Tausende von Lagereinheiten innerhalb enger Zeitrahmen neu zu formulieren[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "FDA widerruft die Zulassung für die Verwendung von Rot Nr. 3 in Lebensmitteln und oral einzunehmenden Arzneimitteln," fda.gov. Diese Regulierungsmaßnahme folgte dem Verbot desselben Farbstoffs in Kalifornien im Jahr 2024 und schuf einen faktischen nationalen Standard, da Marken einheitliche Formulierungen gegenüber bundesstaatsspezifischen Varianten bevorzugten. Der Wandel geht über Farbstoffe hinaus; Konservierungsstoffe wie BHA, BHT und Natriumbenzoat sehen sich wachsenden Einschränkungen durch Einzelhändler gegenüber, wobei große US-amerikanische Lebensmittelketten Ausschlusslisten veröffentlichen, die Verbraucherpetitionen widerspiegeln. Die Verbraucherstudie von Ingredion aus dem Jahr 2025 dokumentierte, dass 45 % der Käufer Zutatentransparenz über den Preis stellen – ein Verhaltenswandel, der den Kostennachteil natürlicher Alternativen verringert und die Akzeptanz bei Marken im mittleren Preissegment beschleunigt[2]Quelle: Ingredion, "Weniger Rätsel, mehr Bedeutung: Clean Labels gewinnen die Verbraucherpräferenz," ingredion.com. Dieser Trend verkürzt Produktlebenszyklen, da Marken, die Clean-Label-Umstellungen verzögern, Regalplatzverluste an Wettbewerber riskieren, die präventiv neu formulieren.

Steigende Nachfrage nach pflanzenbasierten, biologischen und natürlichen Formulierungen

Pflanzliche Zutaten entwickeln sich von einer Nische zum Mainstream, da Lebensmittelhersteller auf zwei Druckquellen reagieren: die Verbrauchernachfrage nach erkennbaren Bestandteilen und Nachhaltigkeitsauflagen von Handelspartnern. Die Farm-to-Fork-Strategie der Europäischen Union, die 2020 eingeführt wurde und bis 2025 an Durchsetzungsmomentum gewinnt, setzte ein Ziel von 25 % ökologischer Landwirtschaftsfläche bis 2030 und steigerte indirekt die Nachfrage nach biologisch zertifizierten Lebensmittelzutaten, da Verarbeiter ihre Lieferketten an den Nachhaltigkeitsscorecards der Einzelhändler ausrichten[3]Quelle: Europäische Umweltagentur, "Landwirtschaftliche Fläche unter ökologischem Landbau in Europa," eea.europa.eu. Der Umsatz mit Bio-Lebensmitteln in Europa erreichte 2025 Rekordniveaus, wobei Deutschland, Frankreich und die Niederlande den Pro-Kopf-Verbrauch anführten und eine Folgenachfrage nach Bio-Stärken, natürlichen Emulgatoren und pflanzenbasierten Texturierungsmitteln erzeugten. In Nordamerika bleibt das USDA-Bio-Siegel ein Premium-Differenzierungsmerkmal, doch sein Einfluss breitet sich auf konventionelle Produktlinien aus, da Marken „bio-inspirierte” Formulierungen mit nicht gentechnisch veränderten, minimal verarbeiteten Zutaten einführen, die eine Bio-Positionierung annähern, ohne die vollen Zertifizierungskosten zu tragen.

Wachsende Verbraucherpräferenz für „frei von”-Produkte und transparente Kennzeichnung

Die Verbraucherpräferenz für „frei von”-Produkte und transparente Kennzeichnung ist ein wesentlicher Treiber des globalen Marktes für Clean-Label-Zutaten. Käufer prüfen Produktetiketten zunehmend und meiden künstliche Zusatzstoffe, synthetische Konservierungsstoffe, gentechnisch veränderte Organismen, Allergene und chemisch gewonnene Zutaten. Moderne Verbraucher legen Wert auf Klarheit hinsichtlich der Herkunft von Zutaten, Verarbeitungsmethoden und funktionellen Rollen, was Hersteller dazu veranlasst, Formulierungen zu vereinfachen und vertraute, leicht erkennbare Bestandteile zu verwenden. Der wachsende Einfluss gesundheitsbewusster Millennials und der Generation Z, kombiniert mit einem verbesserten Zugang zu Ernährungsinformationen über digitale Plattformen, hat die Nachfrage nach Authentizität und Markenverantwortung verstärkt. Als Reaktion darauf formulieren Lebensmittel- und Getränkeunternehmen Produkte neu, um umstrittene Zutaten zu eliminieren und Aussagen wie keine künstlichen Farbstoffe,

keine zugesetzten Konservierungsstoffe

und „ohne gentechnisch veränderte Organismen” hervorzuheben. Dieser Trend treibt die Einführung natürlicher Emulgatoren, Süßungsmittel, Farbstoffe und Texturierungsmittel auf globalen Märkten voran.

Erweiterung veganer und vegetarischer Produktportfolios

Vegane und vegetarische Produktlinien expandieren über traditionelle pflanzenbasierte Fleisch- und Milchanaloga hinaus in Würzmittel, Snacks und Fertiggerichte, die jeweils Clean-Label-Zutatenlösungen erfordern, die Textur, Geschmack und Haltbarkeit ohne tierische Eingaben liefern. Hydrokolloide wie Pektin, Guarkernmehl und Xanthan ersetzen Gelatine und Kasein in Anwendungen von Gummisüßwaren bis hin zu Joghurtalternativen, doch Formulierer stehen vor der Herausforderung, das Mundgefühl und die Hitzestabilität tierischer Proteine zu replizieren. Hefeextrakte und fermentierte Zutaten gewinnen als Umami-Verstärker in veganen Soßen und Würzmitteln an Bedeutung und liefern herzhafte Tiefe ohne Mononatriumglutamat oder hydrolysiertes Pflanzenprotein, die trotz behördlicher Zulassung negative Verbraucherwahrnehmungen hervorrufen. Der europäische Markt ist besonders dynamisch, wobei Deutschland und das Vereinigte Königreich bei der Einführung veganer Produkte führend sind. Diese Verbreitung treibt die Nachfrage nach multifunktionalen Zutaten an, die Formulierungen vereinfachen, da Marken die Etikettenlänge minimieren und gleichzeitig eine Leistungsparität mit konventionellen Produkten anstreben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Kosten für Clean-Label-Rohstoffe | -0.7% | Global, ausgeprägt in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Geringes Verbraucherbewusstsein in Entwicklungsregionen | -0.4% | Asien-Pazifik (ohne Japan, Südkorea), Naher Osten und Afrika, Teile Südamerikas | Langfristig (≥ 4 Jahre) |

| Regulatorische Komplexität und Zulassungsherausforderungen | -0.3% | Global, insbesondere bei grenzüberschreitenden Herstellern | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch günstigere konventionelle Zutaten | -0.5% | Global, konzentriert in kostengetriebenen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Kosten für Clean-Label-Rohstoffe

Die Beschaffung natürlicher Zutaten verursacht strukturelle Kostenaufschläge aufgrund landwirtschaftlicher Variabilität, geringerer Extraktionsausbeuten und einer begrenzten Lieferantenbasis im Vergleich zu synthetischen Alternativen, die über etablierte chemische Synthesewege hergestellt werden. Die Forschung von Ingredion aus dem Jahr 2025 quantifizierte die Zahlungsbereitschaft der Verbraucher für Aufschläge von 20 % bis 30 % für Clean-Label-Produkte, doch diese Toleranz variiert stark nach Kategorie und Einkommenssegment, was Akzeptanzhürden bei Produkten im Niedrigpreissegment schafft, wo die Preiselastizität hoch bleibt. Natürliche Farbstoffe veranschaulichen diese Herausforderung; Rote-Bete-Rot und Spirulina-Extrakt, beide 2025 von der FDA zugelassen, kosten pro Einheit 3- bis 5-mal mehr als synthetisches Rot Nr. 40, und ihre geringere Färbekraft erfordert höhere Dosierungen, um eine gleichwertige Farbintensität zu erzielen. Hydrokolloide stehen vor ähnlichen wirtschaftlichen Bedingungen; biologisch zertifiziertes Guarkernmehl und Pektin erzielen Aufschläge von 40 % bis 60 % gegenüber konventionellen Qualitäten, getrieben durch begrenzte Bio-Anbauflächen und Zertifizierungskosten, die sich durch die Lieferketten fortpflanzen. Diese Kostendifferenzen komprimieren die Margen für Lebensmittelhersteller, insbesondere in wettbewerbsintensiven Kategorien wie Getränken und Snacks, wo die Preissetzungsmacht im Einzelhandel begrenzt ist, was Marken zwingt, Kosten zu absorbieren oder mit kostengünstigeren natürlichen Alternativen neu zu formulieren, die möglicherweise sensorische Eigenschaften beeinträchtigen.

Geringes Verbraucherbewusstsein in Entwicklungsregionen

Die Akzeptanz von Clean-Label-Produkten weist starke geografische Unterschiede auf, wobei Bewusstsein und Zahlungsbereitschaft in Nordamerika, Westeuropa und wohlhabenden Asien-Pazifik-Märkten konzentriert sind, während Preissensibilität und Unvertrautheit mit Zutatenterminologie die Akzeptanz in Schwellenländern einschränken. In Indien, trotz der Einführung strengerer Zusatzstoffvorschriften durch die Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI), rangiert die Zutatentransparenz bei Kaufentscheidungen für Massenmarkt-Lebensmittelprodukte hinter Preis, Markenbekanntheit und Bequemlichkeit. Ähnliche Muster zeigen sich in Südostasien, Lateinamerika und Subsahara-Afrika, wo aufstrebende Mittelschichten Kaloriendichte und Erschwinglichkeit gegenüber Etikettaussagen priorisieren und die Einzelhandelsinfrastruktur auf traditionelle Handelskanäle mit begrenztem Platz für Premium-positionierte Clean-Label-Lagereinheiten ausgerichtet ist. Diese Bewusstseinslücke schränkt die Marktexpansion ein, da Zutatenzulieferer und Lebensmittelhersteller längere Aufklärungszyklen und höhere Marketingkosten benötigen, um Verbraucherpräferenzen zu verschieben, was die Rendite auf Reformulierungsinvestitionen in diesen Regionen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Aromen führen, Farbstoffe beschleunigen

Lebensmittelaromen und -verstärker hielten im Jahr 2025 einen Marktanteil von 32,84 %, was ihre Allgegenwärtigkeit in Anwendungen von Getränken bis hin zu Soßen widerspiegelt, wo sie Fehlaromen aus funktionellen Zutaten überdecken und charakteristische Geschmacksprofile ohne synthetische Zusatzstoffe liefern. Hefeextrakte und fermentierte Zutaten verdrängen Mononatriumglutamat und hydrolysiertes Pflanzenprotein in herzhaften Anwendungen und liefern Umami-Tiefe, während sie Clean-Label-Kriterien erfüllen. Darüber hinaus navigieren Lebensmittelsüßungsmittel eine komplexe Landschaft, in der Stevia, Mönchsfrucht und Allulose um Marktanteile gegenüber etablierten Optionen wie Rohrzucker und Maissirup mit hohem Fruchtzuckergehalt konkurrieren, wobei die behördlichen Zulassungen je nach Region variieren und die Verbraucherakzeptanz für einige natürliche Alternativen noch im Aufbau ist.

Lebensmittelfarbstoffe werden bis 2031 voraussichtlich mit einem CAGR von 7,94 % wachsen, der schnellsten Rate unter den Zutatentypen, angetrieben durch regulatorische Abschaffungen synthetischer Farbstoffe und die Ablehnung künstlicher Farbtöne durch Verbraucher. Die Zulassung von Rote-Bete-Rot und Spirulina-Extrakt als natürliche Farbstoffe durch die FDA, gepaart mit dem Verbot von Rot Nr. 3, beschleunigt die Neuformulierung in den Kategorien Süßwaren, Milchprodukte und Getränke, wo visuelle Attraktivität ein primärer Kauftreiber ist. Lebensmittelkonservierungsstoffe verzeichnen eine stetige Nachfrage, da Hersteller synthetische Sorbate und Benzoate durch Rosmarinextrakt, Essig-basierte Lösungen und fermentationsbasierte Antimikrobika wie Nisin ersetzen, obwohl Kostenaufschläge und kürzere Haltbarkeitsfenster weiterhin Formulierungshürden darstellen.

Nach Form: Trocken dominiert, Flüssig gewinnt bei Getränken

Trockene Zutaten entfielen im Jahr 2025 auf einen Marktanteil von 55,71 %, bevorzugt aufgrund ihrer verlängerten Haltbarkeit, niedrigeren Transportkosten und einfachen Lagerung in Produktionsstätten mit begrenzter Kühlketteninfrastruktur. Pulverförmige natürliche Farbstoffe, sprühgetrocknete Aromen und granulierte Süßungsmittel dominieren Backwaren-, Süßwaren- und Snackanwendungen, bei denen der Feuchtigkeitsgehalt eng kontrolliert werden muss, um mikrobielles Wachstum zu verhindern und die Knusprigkeit zu erhalten. Trockene Formate behalten Vorteile in exportorientierten Märkten und Produktkategorien mit Umgebungsstabilität, wo Transportwirtschaftlichkeit und Haltbarkeitsdauer die Verarbeitungsbequemlichkeit von Flüssigkeiten überwiegen.

Flüssige Formen expandieren bis 2031 mit einem CAGR von 8,04 %, der schnelleren Wachstumstrajektorie, da Getränke- und Milchhersteller gleichmäßige Dispersion und schnelle Einarbeitung in Hochgeschwindigkeitsproduktionslinien priorisieren, bei denen trockene Zutaten das Risiko des Verklumpens oder unvollständiger Hydratation tragen. Flüssige natürliche Farbstoffe, wie Rote-Bete-Saftkonzentrat und Kurkuma-Oleoresin, liefern im Vergleich zu pulverförmigen Äquivalenten eine überlegene Farbstabilität in sauren Getränkesystemen und reduzieren die Formulierungskomplexität und Qualitätsvariabilität. Flüssige Konservierungsstoffe, einschließlich Essig-basierter Lösungen und fermentierter Gemüseextrakte, gewinnen in gekühlten Milchprodukten und verzehrfertigen Mahlzeitenkategorien an Akzeptanz, wo sie sich nahtlos in wässrige Matrizen integrieren, ohne Vorlösungsschritte zu erfordern. Der Wandel hin zu flüssigen Formaten wird auch durch die Clean-Label-Positionierung vorangetrieben; Verbraucher nehmen flüssige Zutaten als weniger verarbeitet wahr als sprühgetrocknete oder eingekapselte Formen, selbst wenn die funktionelle Leistung gleichwertig ist.

Nach Anwendung: Getränke als Anker, Fleisch reformuliert sich schnell

Getränke erfassten im Jahr 2025 einen Anwendungsanteil von 26,47 %, angetrieben durch Clean-Label-Neuformulierungen bei kohlensäurehaltigen Erfrischungsgetränken, Functional Beverages und pflanzenbasierten Milchalternativen, bei denen Verbraucher Zutatenlisten prüfen und Produkte mit künstlichen Farbstoffen, Aromen oder Konservierungsstoffen ablehnen. Die Dominanz der Kategorie spiegelt hohe Lagereinheitenzahlen, häufige Neuprodukteinführungen und die Sichtbarkeit im Einzelhandelsregal wider, die Clean-Label-Aussagen als Wettbewerbsdifferenzierungsmerkmale verstärkt. Natürliche Süßungsmittel wie Stevia und Mönchsfrucht verdrängen Aspartam und Sucralose in kalorienfreien Getränken, obwohl Formulierer weiterhin Mischungen verfeinern, um anhaltende bittere oder metallische Noten zu eliminieren, die die Wiederkaufrate senken.

Fleisch und Fleischprodukte wachsen bis 2031 mit einem CAGR von 7,53 %, dem schnellsten Wachstum unter den Anwendungen, da Verarbeiter synthetische Nitrite, Phosphate und Geschmacksverstärker durch fermentationsbasierte Konservierungsstoffe, Pflanzenextrakte und Clean-Label-Bindemittel ersetzen, die Farbe, Textur und Haltbarkeit bei frischem und verarbeitetem Fleisch erhalten. Backwaren- und Süßwarenanwendungen durchlaufen parallele Transformationen, bei denen natürliche Farbstoffe synthetische Farbstoffe in Glasuren, Füllungen und Überzügen ersetzen und enzymmodifizierte Stärken chemisch modifizierte Alternativen in Textursystemen substituieren. Soßen und Würzmittel übernehmen Essig-basierte Konservierungsstoffe und natürliche Verdickungsmittel, um synthetische Antimikrobika und modifizierte Stärken zu ersetzen, obwohl das Erreichen einer haltbaren Leistung bei Produkten mit Umgebungsverteilung höhere Dosierungen und sorgfältiges pH-Management erfordert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 34,64 %, angetrieben durch eine ausgereifte Clean-Label-Akzeptanz, die durch Verbraucheraktivismus, Ausschlusslisten der Einzelhändler und regulatorische Maßnahmen beeinflusst wird. Verbraucheraktivismus hat zu einer erhöhten Nachfrage nach Transparenz bei der Produktkennzeichnung geführt und Hersteller dazu veranlasst, Clean-Label-Praktiken zu übernehmen. Ausschlusslisten der Einzelhändler, die unzulässige Zutaten aufführen, haben Unternehmen weiter unter Druck gesetzt, Produkte neu zu formulieren, um diesen Standards zu entsprechen. Regulatorische Maßnahmen, einschließlich strengerer Richtlinien zur Offenlegung von Zutaten, haben ebenfalls eine bedeutende Rolle bei der Gestaltung des Marktes gespielt. Die führende Position der Region wird durch die konzentrierte Macht großer Lebensmittelketten gestützt, die Branchennormen durch veröffentlichte Zutatenstandards festlegen, sowie durch eine starke Lieferantenbasis von Zutateninovatoren, die in der Lage sind, natürliche Alternativen schnell zu skalieren.

Europa wird bis 2031 voraussichtlich mit einem CAGR von 7,35 % wachsen, was die schnellste regionale Wachstumsrate darstellt. Dieses Wachstum wird durch mehrere Faktoren angetrieben, darunter das Programm zur Neubewertung von Zusatzstoffen der Europäischen Behörde für Lebensmittelsicherheit, das darauf abzielt, die Sicherheit von in der Region verwendeten Lebensmittelzusatzstoffen zu gewährleisten. Darüber hinaus fördert die Farm-to-Fork-Nachhaltigkeitsstrategie der EU nachhaltige Lebensmittelproduktions- und -konsumpraktiken und beeinflusst damit die Marktdynamik weiter. Der hohe Pro-Kopf-Konsum von Bio-Lebensmitteln in Ländern wie Deutschland, Frankreich und den Niederlanden trägt ebenfalls erheblich zu diesem Wachstum bei, da Verbraucher zunehmend Bio- und Clean-Label-Produkte bevorzugen. Das strenge regulatorische Umfeld der Region fördert Clean-Label-Übergänge, wobei Hersteller Produkte proaktiv neu formulieren, um potenziellen künftigen Einschränkungen zu entsprechen. Dieser proaktive Ansatz hilft Unternehmen, Störungen durch Verbote oder regulatorische Änderungen zu vermeiden, nachdem Produkte auf den Markt gebracht wurden.

Asien-Pazifik weist bifurkierte Dynamiken auf, wobei Japan, Südkorea und Australien westliche Clean-Label-Trends widerspiegeln, während China, Indien und Südostasien schnelle Urbanisierung und steigendes Gesundheitsbewusstsein gegen Preissensibilität und geringere Vertrautheit mit Zutatenterminologie abwägen. Chinas überarbeitete Lebensmittelsicherheitsstandards verschärften Zusatzstoffgrenzen und führten Rückverfolgbarkeitsanforderungen ein, die die Nachfrage nach natürlichen Zutaten bei inländischen und multinationalen Marken steigern, die auf Premium-Segmente abzielen. Südamerika erlebt eine schrittweise Akzeptanz, wobei der Bio-Lebensmittelmarkt in Brasilien expandiert und Argentinien seine landwirtschaftliche Basis nutzt, um natürliche Zutaten für den Inlandsmarkt und den Export zu liefern, obwohl wirtschaftliche Volatilität und Währungsschwankungen Investitionen in die Neuformulierung einschränken. Der Nahe Osten und Afrika sind aufstrebende Märkte für Clean-Label-Zutaten, wobei die Halal-Zertifizierung in muslimisch geprägten Ländern mit der Nachfrage nach natürlichen Zutaten zusammentrifft und ein steigendes Gesundheitsbewusstsein in den Ländern des Golfkooperationsrats Premium-Produkteinführungen mit vereinfachten Zutatenlisten vorantreibt.

Regulatorisches Umfeld

Clean Label fungiert als Marktaussage und nicht als einheitliche, global harmonisierte rechtliche Definition, sodass die Einhaltung durch bestehende Additiv- und Kennzeichnungsvorschriften geregelt wird, die im Hinblick auf Farbstoffe, Reinheitsspezifikationen und Offenlegung zunehmend verschärft werden. In den Vereinigten Staaten hat die FDA-Maßnahme zur Aufhebung der Verwendung von Red No. 3 in Lebensmitteln im Januar 2025 die Umformulierung hin zu natürlichen Farbstoffen beschleunigt. Die vorrangigen Arbeitsergebnisse des FDA Human Foods Program für 2026 heben ebenfalls Lebensmittelfarbstoffe und die Transparenz bei GRAS-Status hervor, was den Bedarf an gut dokumentierter Sicherheitsnachweisführung und Rückverfolgbarkeit unterstreicht.

In Europa setzt die Europäische Behörde für Lebensmittelsicherheit (EFSA) ihr Neubewertungsprogramm für bestehende Zusatzstoffe fort, wodurch die regulatorische Prüfung von Inhaltsstoffen, die in Getränken, Backwaren und Fleischanwendungen verwendet werden, weiterhin aktiv bleibt. Die Europäische Union hat die Vorschriften für Zusatzstoffe und die Reinheitsanforderungen durch Änderungen der Verordnung (EG) Nr. 1333/2008 und damit verbundene Durchführungsmaßnahmen aktualisiert. Die Änderungen von 2026 verschärfen die Anforderungen für bestimmte Zusatzstoffe in Lebensmitteln, die für vulnerable Gruppen bestimmt sind (zum Beispiel Säuglinge und Lebensmittel für besondere medizinische Zwecke), was Lieferanten zu höherreinen, eng spezifizierten Qualitäten und einer vollständigeren technischen Dokumentation für Kundenaudits gedrängt hat.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Clean-Label-Inhaltsstoffe beginnt mit landwirtschaftlichen und biobasierten Rohstoffen (Früchte, Gemüse, Gewürze, Getreide, Algen) und verläuft über die Primärverarbeitung (Vermahlung, Extraktion, Fermentation, enzymatische Umwandlung), die Formulierung und Standardisierung (Mischungen, Trägerstoffe, Dispersionssysteme) bis hin zum nachgelagerten Vertrieb an Lebensmittel- und Getränkehersteller sowie Co-Manufacturer. Clean Label wird über bestehende Vorschriften zur Lebensmittelsicherheit, zu Zusatzstoffen und zur Kennzeichnung operationalisiert und nicht über eine einheitliche Rechtskategorie, sodass Dokumentation, Identitätswahrung (etwa gentechnikfrei und Bio) und analytische Verifizierung (Reinheit, Kontaminanten, Allergene) fest verankerte Tätigkeiten sind, die Kosten und Vorlaufzeit über Beschaffung, Qualitätssicherung und technischen Kundendienst hinweg erhöhen.

Zu den wichtigsten Engpässen zählen saisonale Schwankungen und die geografische Konzentration natürlicher Rohstoffe, eine begrenzte Skalierbarkeit einiger Extraktions- und Fermentationsplattformen sowie die zusätzliche Komplexität bei Zertifizierung und Rückverfolgbarkeit für globale Marken, die konsistente Aussagen über Regionen hinweg anstreben. Um Volatilität zu bewältigen und Umformulierungszyklen zu verkürzen, setzen Lieferanten und Marken stärker auf direkte Beschaffung, regionalisierte Produktionsstandorte und kollaborative Anwendungsentwicklung, insbesondere in leistungssensiblen Systemen wie dem Ersatz natürlicher Farbstoffe in säurehaltigen Getränken sowie bei Clean-Label-Bindemitteln und -Konservierungsstoffen für Fleisch- und pikante Produkte.

Wettbewerbslandschaft

Der Markt für Clean-Label-Zutaten ist fragmentiert und durch verteilten Wettbewerb gekennzeichnet. Kein einzelner Akteur hält einen dominanten Anteil, wobei regionale Spezialisten, Fermentations-Startups und Anbieter botanischer Extrakte neben multinationalen Zutatenmischkonzernen konkurrieren. Diese Struktur schafft Weißraum-Chancen für agile Neueinsteiger, die kostengünstige natürliche Alternativen mit überlegener Funktionalität liefern können, insbesondere in Kategorien wie natürliche Konservierungsstoffe und pflanzenbasierte Texturierungsmittel, wo etablierte Akteure mit Leistungskompromissen konfrontiert sind.

Strategische Muster zeigen eine Bifurkation: Große Akteure wie Cargill, ADM und Ingredion nutzen ihre Größe, um in Fermentationsplattformen und Enzymtechnologien zu investieren, die Produktionskosten senken, während mittelgroße Spezialisten wie Kalsec und Sensient sich auf Nischenanwendungen, natürliche Gewürzextrakte und botanische Farbstoffe konzentrieren, bei denen technisches Fachwissen und gemeinsame Kundenentwicklung Premium-Preise rechtfertigen.

Der Einsatz von Technologie verändert die Wettbewerbspositionierung, wobei Unternehmen in KI-gesteuerte Formulierungsplattformen investieren, die Zutatenwechselwirkungen vorhersagen und sensorische Ergebnisse optimieren und Neuformulierungszyklen von Monaten auf Wochen reduzieren. Aufkommende Disruptoren umfassen Präzisionsfermentations-Startups, die tierfreie Milchproteine und Häm-Analoga produzieren – Zutaten, die Clean-Label-Kriterien erfüllen und gleichzeitig Nachhaltigkeitsbedenken ansprechen, obwohl Kommerzialisierungszeitpläne und behördliche Zulassungen mehrjährige Hürden bleiben. Die Wettbewerbslandschaft wird durch vertikale Integrationsbewegungen weiter verkompliziert, wobei Lebensmittelhersteller Zutatenzulieferer erwerben, um die Versorgung zu sichern und Margen zu erfassen.

Marktführer für Clean-Label-Zutaten

Archer-Daniels-Midland Company

Cargill, Incorporated

Ingredion Incorporated

DSM-Firmenich

International Flavor and Fragrances Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine bedeutende Chance liegt in der Skalierung natürlicher Farbstoffe, Aromen und funktioneller Systeme, die unter dem Umformulierungsdruck von Regulierungsbehörden, Einzelhändlern und Verbraucherprüfung eine konsistente Leistung erbringen können. Kapazitätsinvestitionen und Partnerschaften im Jahr 2026 zeigen, worauf Lieferanten setzen: Sensient kündigte eine Investition von 250 Millionen USD zur Erweiterung der Produktion natürlicher Farbstoffe an, einschließlich zusätzlicher Kapazität an seinem Standort in St. Louis. ADM investierte ebenfalls 26 Millionen USD in seine Aromen-Produktionsanlage in Erlanger, Kentucky, um die Fähigkeiten für natürlich abgeleitete Aroma- und Farblösungen zu stärken.

Fermentations- und proteinbasierte Clean-Label-Lösungen schaffen ebenfalls neuen Spielraum jenseits der klassischen Substitution von Zusatzstoffen, unterstützen pflanzenbasierte und allergenpositionierte Formulierungen und vereinfachen zugleich die Zutatenlisten. Beispiele sind die Übernahme eines Produktionsstandorts in Skovlund, Dänemark durch FERM FOOD mit einer angegebenen Skalierung auf 20.000 Tonnen pro Jahr fermentierter pflanzenbasierter Inhaltsstoffe sowie die Partnerschaft von Cargill mit Voyage Foods zur Kommerzialisierung kakaofreier Süßwarenalternativen NextCoa in Nordamerika. Diese Schritte unterstützen Produktentwickler, die Clean-Label-Textur, Aromamodulation und Stabilität mit weniger deklarationspflichtigen Zusatzstoffen suchen, während sie zugleich das Risiko im Zusammenhang mit eingeschränkten oder umstrittenen Inhaltsstoffen in sensiblen Kategorien verringern.

Aktuelle Branchenentwicklungen

- Juli 2026: Archer-Daniels-Midland Company (ADM) ging eine Partnerschaft mit The EVERY Company ein, um die kommerzielle Produktion von OvoPro-Eiweißprotein im großindustriellen Maßstab in den USA an der ADM-Anlage in Clinton, Iowa mittels Präzisionsfermentation zu ermöglichen. Die Partnerschaft erweitert den skalierbaren Zugang zu tierfreien funktionellen Proteinen für Anwendungen, die Schaum- und Bindeleistung erfordern, und stimmt zugleich mit saubereren Zutatendeklarationen überein. Sie signalisiert außerdem eine tiefere Zusammenarbeit zwischen großen Inhaltsstoffherstellern und Food-Tech-Entwicklern, um neue Clean-Label-Proteinplattformen zu industrialisieren.

- Mai 2026: Cargill ging eine Partnerschaft mit Voyage Foods ein, um NextCoa, eine kakaofreie Süßwarenalternative, nach Nordamerika zu bringen. Die Initiative richtet sich an Produktentwickler, die nach Zutatenoptionen suchen, die auf vereinfachte Kennzeichnung und Allergenaspekte in Süßwaren ausgerichtet sind. Sie erweitert das Wettbewerbsangebot an Clean-Label-Aroma- und Farbbausteinen, die zur Umformulierung genussorientierter Kategorien ohne traditionelle Rohstoffe verwendet werden.

- Januar 2026: ADM kündigte eine Erweiterung seines Innovationscampus in Erlanger, Kentucky im Umfang von 26 Millionen USD an, wodurch Kapazität, Automatisierung und Digitalisierung zur Unterstützung natürlich abgeleiteter Aroma- und Farblösungen, die in Umformulierungsprogrammen eingesetzt werden, ausgebaut werden. Die Investition stärkt Durchsatz und Reproduzierbarkeit für Clean-Label-Inhaltsstoffsysteme, die eine enge Prozesskontrolle und schnellere Entwicklungszyklen erfordern. Sie unterstreicht die Rolle groß angelegter Fähigkeitsverbesserungen, da Lieferanten auf die beschleunigte Entfernung künstlicher Zusatzstoffe in zahlreichen Lebensmittel- und Getränkeanwendungen reagieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Clean-Label-Inhaltsstoffe Lebensmittel- und Getränkezutaten, die als einfach, vertraut und minimal verarbeitet positioniert sind und Herstellern helfen, künstlich klingende Zusatzstoffe in Fertigprodukten zu ersetzen oder zu reduzieren.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen fertig verpackte Lebensmittel und Getränke aus und zählen kein Rebranding von Handelsmarken, sofern der an Hersteller verkaufte zugrunde liegende Inhaltsstoff nicht selbst in den Geltungsbereich fällt.

Übersicht der Segmentierung

- Nach Zutatentyp

- Lebensmittelkonservierungsstoffe

- Lebensmittelsüßungsmittel

- Lebensmittelfarbstoffe

- Lebensmittelhydrokolloide und Texturierungsmittel

- Lebensmittelaromen und -verstärker

- Andere Zutatentypen

- Nach Form

- Trocken

- Flüssig

- Nach Anwendung

- Backwaren und Süßwaren

- Milchprodukte und Tiefkühldesserts

- Getränke

- Fleisch und Fleischprodukte

- Soßen und Würzmittel

- Andere Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Indonesien

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Vereinigte Arabische Emirate

- Nigeria

- Marokko

- Ägypten

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen, die Definitionen von Inhaltsstoffen länderübergreifend abzustimmen und einen ersten Entwurf der Nachfragesignale nach Anwendung zu erstellen. Wir haben öffentliche Materialien wie Kennzeichnungsrichtlinien von USDA und FDA, Referenzen von EFSA und Europäischer Kommission zu Leitlinien für Lebensmittelzusatzstoffe und -inhaltsstoffe sowie Texte des Codex Alimentarius zur terminologischen Abstimmung herangezogen.

Um den Nachfragepool zu bestimmen, haben wir außerdem Quellen wie UN-Comtrade-Handelsstatistiken für wichtige Zutatenkategorien, FAOSTAT für Indikatoren zur landwirtschaftlichen Rohstoffversorgung und Patentdatenbanken herangezogen, um Formulierungsaktivitäten bei natürlichen Farbstoffen, Aromen und Texturgebern zu erkennen. Darüber hinaus nutzten wir Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte, um Kapazitätsveränderungen und Portfolioverschiebungen zu bestätigen. Diese Prüfungen wurden durch kostenpflichtige Abonnements gestützt, die sich auf Unternehmensfinanzdaten und Marktanalysen sowie Nachrichten und Finanzdaten zur Ereignisvalidierung konzentrieren. Diese Quellen sind beispielhaft, und während der Datenerhebung und der Nachprüfungen wurden weitere öffentliche Referenzen herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was tatsächlich als Clean-Label-Inhaltsstoff verkauft wird im Vergleich zu dem, was hauptsächlich als Kennzeichnungsaussage präsentiert wird, da diese Unterscheidung die Marktsumme schnell verändern kann. Wir sprachen mit Zutatenlieferanten, Lebensmittel- und Getränkeherstellern, Vertriebshändlern und Branchenexperten in den wichtigsten Regionen, um den Anwendungsmix, typische Einsatzraten, die Preisentwicklung und das Tempo der Umformulierung bei Produkten zu bestätigen, die als alltägliche Konsumgüter verkauft werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 18 % | APAC: 49 % |

| Mid-Tier: 40 % | Funktions-/Bereichsleiter: 33 % | EMEA: 30 % |

| Kleinere Marktteilnehmer: 22 % | Manager: 49 % | Amerika: 21 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde mit einem Top-Down- und Bottom-Up-Kreuzprüfungsansatz erstellt, bei dem die Nachfragepools auf Anwendungsebene zunächst rekonstruiert und anschließend mit Signalen von der Lieferantenseite validiert wurden. Auf der Top-Down-Seite gingen wir von den Produktionsvolumina verpackter Lebensmittel und Getränke sowie der Umformulierungsintensität aus und wandten dann die Clean-Label-Durchdringung und Einsatzraten der Inhaltsstoffe an, um den Wert nach Funktionalität der Inhaltsstoffe zu schätzen.

Um das Modell fundiert zu halten, umfassten die wichtigsten Eingaben den Anteil der Clean-Label-Einführungen nach Kategorie, durchschnittliche Verwendungsraten für natürliche Farbstoffe und Aromen, Substitutionsmuster für Süßstoffe und Konservierungsmittel, den Formenmix zwischen trockenen und flüssigen Inhaltsstoffen sowie die regionale Preisentwicklung, erfasst als realistische ASP-Bandbreiten. Selektive Bottom-Up-Prüfungen wurden anschließend genutzt, um die Gesamtsummen zu bestätigen, etwa stichprobenartige Umsatzprüfungen bei Lieferanten, Kanaldiskussionen zu Zutatengruppen mit höherem Volumen sowie Volumen mal ASP, sofern verwertbare öffentliche Signale vorhanden waren. Wo Unternehmensangaben nicht detailliert genug waren, wurden Lücken durch Peer-Benchmarks innerhalb desselben Inhaltsstofftyps geschlossen, mit Anpassungen erst nach Bestätigung durch Interviews.

Für die Prognose wurde eine Szenarioanalyse verwendet, da der Zeitpunkt der Einführung von der Umsetzung der Umformulierung, der regulatorischen Interpretation und den regional unterschiedlichen Kosten-Nutzen-Abwägungen abhängt. Annahmen zu Veränderungen der Durchdringung, zur Preisentwicklung und zum Anwendungswachstum wurden mit Expertenfeedback stressgetestet, und der endgültige Pfad wurde nur gewählt, wenn die Treiber über mehrere Interviews hinweg konsistent blieben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Durchgängen geprüft, beginnend mit internen Konsistenztests über Inhaltsstofftypen, Formen und Anwendungen hinweg, gefolgt von regionalen Zusammenfassungen, um zu bestätigen, dass die Summen dem vorgesehenen Geltungsbereich entsprachen. Wo das Modell starke Sprünge zeigte, überprüften wir die Eingabetreiber, kontrollierten die Umrechnungsfaktoren erneut und sahen die relevanten Interviewnotizen durch, bevor die Zahlen freigegeben wurden.

Wir verglichen die Summen zudem mit unabhängigen Signalen wie der Handelsrichtung für wichtige Zutatenkategorien, gemeldeten Kapazitätserweiterungen und der Umformulierungsdynamik auf Kategorieebene. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn wesentliche Ereignisse Angebot, Nachfrage oder Preisannahmen verändern. Vor der Veröffentlichung erfolgt eine abschließende Analystenprüfung, damit Kunden den aktuellsten verfügbaren Stand erhalten.

Vergleich der Marktgröße für Clean-Label-Inhaltsstoffe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktwerte für Clean-Label-Inhaltsstoffe zu sehen, da der Begriff locker verwendet wird und die Produktabgrenzung nicht in allen Studien identisch ist. Unterschiede ergeben sich auch daraus, was als Verkauf eines Inhaltsstoffs im Vergleich zu einer Aussage über ein Fertigprodukt gezählt wird, sowie aus der Art und Weise, wie Preisgestaltung und Währungszeitpunkte angewendet werden.

Durch die Verfolgung von Einsatzraten auf Anwendungsebene und regionalen ASP-Bandbreiten hält Mordor Intelligence die Gesamtsumme an die Umsätze mit Inhaltsstoffen gebunden, die in Lebensmittel- und Getränkeformulierungen verwendet werden, was die Aufblähung durch die Einbeziehung breiterer natürlicher Lebensmittelkategorien und nicht vergleichbarer Endverwendungen reduziert.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 51,47 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 47,91 Mrd. USD (2026) | Verwendet in der Praxis eine andere Basisjahr-Konfiguration und eine engere Abdeckung der Inhaltsstoffe, und die Preisannahmen scheinen anwendungsübergreifend konservativer angesetzt zu sein, was den Wert für 2026 nach unten drückt. |

| Branchenforschungsgruppe B | 124,75 Mrd. USD (2023) | Verwendet eine deutlich weiter gefasste Definition, die breite natürliche und Bio-Zutatenkörbe sowie angrenzende Endverwendungen einbeziehen kann, und nutzt zudem ein früheres Basisjahr, sodass der Wert nicht direkt mit einem auf Clean-Label-Inhaltsstoffumsätze begrenzten Geltungsbereich vergleichbar ist. |

Die Streuung der veröffentlichten Zahlen ergibt sich hauptsächlich aus Definitionsgrenzen und der Abstimmung der Basisjahre, nicht aus Rechenfehlern. Wenn der Geltungsbereich auf Zutatenumsätze beschränkt wird, die mit bestimmten Lebensmittel- und Getränkeanwendungen verknüpft sind, und Eingaben wie Durchdringung, Einsatzraten und Preisbandbreiten konsistent angewendet werden, wird die resultierende Marktgröße leichter reproduzierbar und über die Zeit hinweg nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum des Marktes für Clean-Label-Zutaten an?

Die Nachfrage nach gesünderen Ernährungsweisen, strengere Zusatzstoffvorschriften und Neuformulierungsinitiativen von Marken untermauern die CAGR-Prognose von 6,45 % für den Sektor.

Welches Zutatensegment wächst am schnellsten?

Lebensmittelfarbstoffe führen das Wachstum mit einem prognostizierten CAGR von 7,94 % an, angetrieben durch regulatorische Maßnahmen zur Abschaffung synthetischer Farbstoffe.

Welche Region dominiert derzeit den globalen Umsatz?

Nordamerika hält mit 34,64 % den größten regionalen Anteil aufgrund einer gut informierten Verbraucherbasis und einer aktiven Aufsicht durch die FDA.

Warum halten Getränke den größten Anwendungsanteil?

Schnelle Innovationszyklen ermöglichen es Getränkeherstellern, natürliche Aromen, Farbstoffe und funktionelle Aussagen zu präsentieren, die bei gesundheitsbewussten Käufern Anklang finden.

Seite zuletzt aktualisiert am: