Größe und Marktanteil des nordamerikanischen Marktes für Clean-Label-Zutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

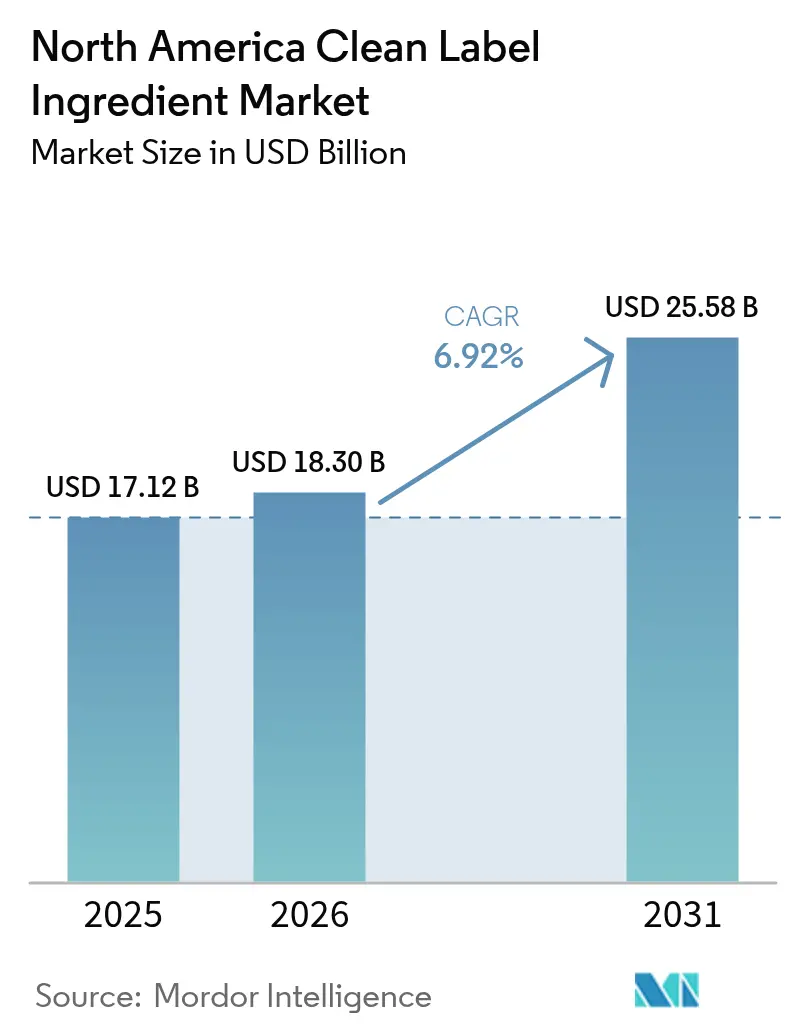

| Marktgröße im Basisjahr (2025) | 17.12 Milliarden US-Dollar |

| Marktgröße (2026) | 18.3 Milliarden US-Dollar |

| Marktgröße (2031) | 25.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Clean-Label-Zutaten von Mordor Intelligence

Die Marktgröße für Clean-Label-Zutaten in Nordamerika wird voraussichtlich von 17,12 Milliarden USD im Jahr 2025 auf 18,3 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,92 % über den Zeitraum 2026–2031 einen Wert von 25,58 Milliarden USD erreichen. Wachsendes Gesundheitsbewusstsein, verschärfte Regulierungen und eine steigende Nachfrage nach Zutaten-Transparenz positionieren den Markt für Clean-Label-Zutaten zunehmend als zentralen Treiber der Lebensmittelherstellungsreform in Nordamerika. Bundesbehördliche Initiativen wie die endgültigen Kriterien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) für „gesund”-Angaben und die geplante Abschaffung synthetischer Farbstoffe bis 2026 [1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Lebensmittelkennzeichnung – Vorschriften und Leitlinien,” fda.gov. Gleichzeitig beseitigt Kanadas Modernisierung der Lebensmittel- und Arzneimittelvorschriften durch den Rahmen der kanadischen Lebensmittelzusammensetzungsstandards veraltete Marktzulassungen und vereinfacht die Compliance-Wege für Clean-Label-Produkte [2]Quelle: Health Canada, „Modernisierung der Lebensmittelzusammensetzungsstandards,” canada.ca. Mit der Weiterentwicklung des Marktes für Clean-Label-Zutaten erschließen regulatorische Standardisierung, verbesserte Biotechnologie und die Lokalisierung von Lieferketten gemeinsam Chancen für große Lieferanten und agile Start-ups, die Konsistenz, Sicherheit und sensorische Leistung ohne Synthetika liefern können. Ab 2024 wird das US-amerikanische Landwirtschaftsministerium (USDA) eine endgültige Regelung zur Bio-Kennzeichnung einführen. Diese Initiative unterstreicht die Bedeutung von Rückverfolgbarkeit und Lieferkettenprüfungen und bringt die Bio-Zertifizierung enger mit den Clean-Label-Standards in Einklang. Parallel dazu nutzen Lebensmitteltechnologie-Start-ups Präzisionsfermentation und enzymatische Verarbeitung, um kennzeichnungsfreundliche Ersatzstoffe für traditionell synthetische Zusatzstoffe wie Konservierungsmittel und Emulgatoren zu entwickeln.

Wichtigste Erkenntnisse des Berichts

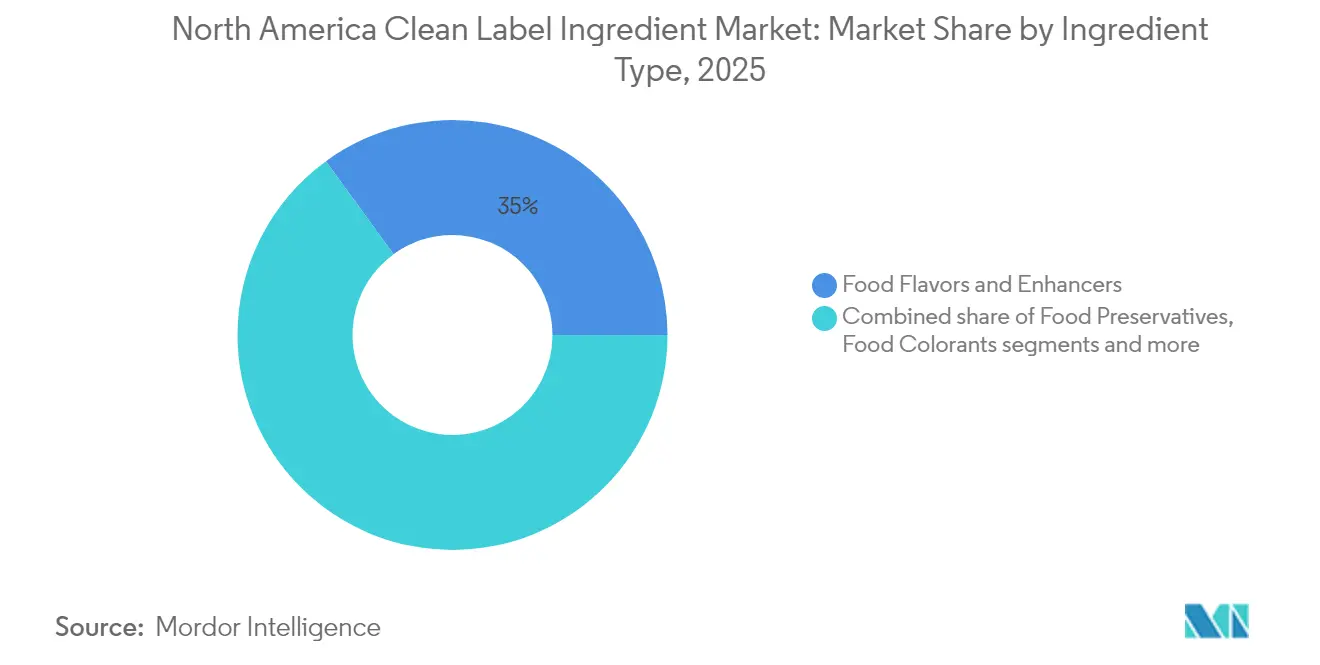

- Nach Zutatentyp führten Lebensmittelaromen und -verstärker den nordamerikanischen Markt für Clean-Label-Zutaten im Jahr 2025 mit einem Marktanteil von 35,02 % an, und Lebensmittelfarbstoffe werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,27 % wachsen.

- Nach Form dominierten Trockenzutaten den nordamerikanischen Markt für Clean-Label-Zutaten im Jahr 2025 mit einem Anteil von 57,64 %, während flüssige Formate voraussichtlich mit der höchsten Rate wachsen werden, mit einer CAGR von 7,42 % bis 2031.

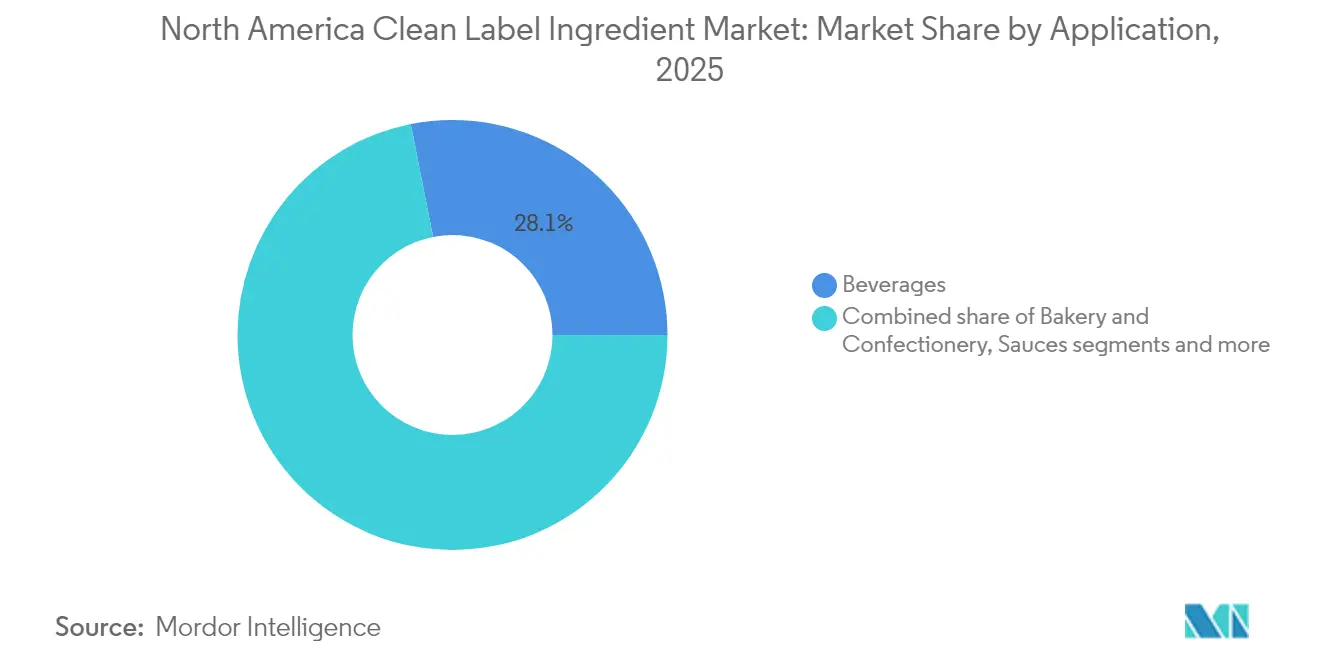

- Nach Anwendung entfielen im Jahr 2025 28,11 % des nordamerikanischen Marktes für Clean-Label-Zutaten auf Getränke; Fleisch und Fleischprodukte verzeichnen die höchste CAGR-Prognose von 7,66 % für 2026–2031.

- Nach Geografie erfassten die Vereinigten Staaten im Jahr 2025 80,05 % des nordamerikanischen Marktes für Clean-Label-Zutaten, während Kanada für die schnellste CAGR von 7,98 % bis 2031 positioniert ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Clean-Label-Zutaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbraucherpräferenz für Clean-Label-Lebensmittel | +1.2% | Vereinigte Staaten und Kanada, Ausweitung auf Mexiko | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach natürlichen Zusatzstoffen | +1.0% | Nordamerikaweit, am stärksten auf dem US-Markt | Langfristig (≥ 4 Jahre) |

| Zunehmende regulatorische Unterstützung und Kennzeichnungsstandards | +0.8% | Nordamerika-Kern, Ausstrahlungseffekte auf Mexiko | Kurzfristig (≤ 2 Jahre) |

| Neigung zu natürlichen und pflanzenbasierten Zutaten | +0.9% | Nordamerikaweit, mit frühen Gewinnen in den USA und Kanada | Mittelfristig (2–4 Jahre) |

| Beliebtheit von Ansprüchen zu nachhaltigem und ethischem Bezug | +0.6% | Märkte der Vereinigten Staaten und Kanadas | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit von Lebensmittelallergien und -unverträglichkeiten | +0.7% | Nordamerikaweit, konzentriert in den entwickelten Märkten der USA und Kanadas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherpräferenz für Clean-Label-Lebensmittelprodukte

Die Verbraucherpräferenz für Clean-Label-Lebensmittelprodukte treibt grundlegende Veränderungen im Kaufverhalten voran, wobei Verbraucher saubere Zutaten in trinkfertigen Getränken priorisieren, wobei Hydratationsgetränke und Saftkategorien an Bedeutung gewinnen. Diese Präferenz geht über die bloße Vermeidung von Zutaten hinaus und umfasst ökologische Verantwortung und Transparenz der Lieferkette, was eine „zweite Welle” von Clean-Label-Anforderungen schafft, die von Herstellern verlangt, nachhaltige Beschaffungspraktiken neben der Vereinfachung von Zutaten nachzuweisen. Die wirtschaftliche Dimension zeigt, dass fast 90 % der gesundheitsbewussten Verbraucher bereit sind, Aufpreise für Produkte zu zahlen, die wahrgenommene gesundheitliche Vorteile bieten, was die Preisstrategien in allen Lebensmittelkategorien ab 2024 grundlegend verändert [3]Quelle: Kemin Industries, Die neuesten Würzmitteltrends, die Kaufentscheidungen der Verbraucher beeinflussen,

kemin.com. Die demografische Segmentierung zeigt zunehmend, dass jüngere Verbraucher, selbst inmitten von Inflationsdruck, der typischerweise Kosten über Qualität stellt, einen hohen Wert auf Zutaten-Transparenz legen. Der Wunsch des Verbrauchers nach Kontrolle und Klarheit bei der Lebensmittelauswahl treibt diese Clean-Label-Präferenz an. Erkennbare Zutaten bieten eine emotionale Sicherheit, ein Gefühl, das bei synthetischen Alternativen oft fehlt. Unternehmen, die die Herkunft und Verarbeitung ihrer Zutaten geschickt kommunizieren, gewinnen nicht nur einen Wettbewerbsvorteil, sondern fördern auch eine Markentreue, die selbst in wirtschaftlich unsicheren Zeiten standhaft bleibt.

Steigende Nachfrage nach natürlichen Zusatzstoffen

Die steigende Nachfrage nach natürlichen Zusatzstoffen beschleunigt sich, da Regulierungsbehörden systematisch synthetische Alternativen eliminieren, wobei die Lebensmittel- und Arzneimittelbehörde (FDA) im Jahr 2025 drei natürliche Farben genehmigte, um den Branchenübergang weg von künstlichen Farbstoffen zu erleichtern. Innovationen in der Produktion natürlicher Zusatzstoffe nutzen Fermentationstechnologien, wobei Unternehmen wie Phytolon durch Partnerschaften mit Ginkgo Bioworks erhebliche Produktionssteigerungen erzielen und das Skalierungspotenzial für biotechnologisch gewonnene Zutaten demonstrieren. Die Komplexität der Lieferkette für natürliche Zusatzstoffe schafft sowohl Chancen als auch Risiken, da die traditionelle pflanzenbasierte Extraktion mit Saisonalitäts- und Qualitätsschwankungen konfrontiert ist, die fermentationsbasierte Alternativen potenziell überwinden können. Verbraucher erkennen zunehmend den Zusammenhang zwischen Ernährung und Gesundheit und prüfen Lebensmittelzutaten daher sorgfältiger. Viele Verbraucher treffen heute informierte Entscheidungen über ihren Lebensmittelkonsum und vermeiden aktiv künstliche Zusatzstoffe und Konservierungsmittel, die häufig in verarbeiteten Lebensmitteln vorkommen, zugunsten natürlicher Alternativen. Laut dem Internationalen Rat für Lebensmittelinformationen gaben im Jahr 2024 26 % der Befragten in den Vereinigten Staaten an, dass „Natürlich” gesunde Lebensmittel am besten definiert, während „NICHT-GVO” 14 % repräsentierte [4]Quelle: Internationaler Rat für Lebensmittelinformationen, Food Insight, IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024,

foodinsight.org.

Zunehmende regulatorische Unterstützung und Kennzeichnungsstandards

Regulierungsbehörden verschärfen ihre Kontrolle über die Lebensmittelkennzeichnung und gestalten die Auswahl der Zutaten neu. Die FDA hat den 1. Januar 2028 als einheitliches Compliance-Datum für Lebensmittelkennzeichnungsvorschriften festgelegt, die zwischen 2025 und 2026 veröffentlicht werden. Um die Transparenz zu verbessern, hat die FDA Anforderungen an die Nährwertkennzeichnung auf der Vorderseite der Verpackung eingeführt. Diese Standards sollen Verbraucher zu Lebensmitteln führen, die den Ernährungsempfehlungen entsprechen, und fördern eine klarere Kennzeichnung sowie Clean-Label-Formulierungen. Kanada modernisiert unterdessen seine Vorschriften. Durch den Rahmen der kanadischen Lebensmittelzusammensetzungsstandards vereinfacht Kanada die Genehmigungen für Clean-Label-Zutaten, indem es Lebensmittelzusatzstoffbestimmungen konsolidiert und redundante Marktzulassungen entfernt. In Mexiko hat die Bundeskommission zum Schutz vor gesundheitlichen Risiken (COFEPRIS) strenge Kennzeichnungsvorschriften gemäß NOM-051-SCFI/SSA1-2010 erlassen. Dazu gehören Warnhinweise auf der Vorderseite der Verpackung für hohe Nährstoffgehalte, was einen regionalen Vorstoß in Richtung Transparenz widerspiegelt. Da Länder weltweit Steuern und Marketingbeschränkungen für stark verarbeitete Lebensmittel einführen, rücken Clean-Label-Zutaten in den Mittelpunkt. Sie werden nicht mehr als bloße Verbesserungen betrachtet, sondern als wesentliche Compliance-Werkzeuge. Über die Kennzeichnung hinaus beschleunigen Regulierungsbehörden auch die Genehmigungen für natürliche Alternativen. Die zügige Überprüfung natürlicher Farbzusatzstoffe durch die FDA unterstreicht ein breiteres Engagement für den Übergang von synthetischen zu natürlichen Zutaten.

Neigung der Verbraucher zu natürlichen und pflanzenbasierten Zutaten

Die Neigung der Verbraucher zu natürlichen und pflanzenbasierten Zutaten treibt Formulierungsinnovationen in traditionellen Lebensmittelkategorien voran, wobei der Markt für pflanzenbasierte Proteine weiter wächst, da Unternehmen wie NotCo künstliche Intelligenz nutzen, um regionsspezifische Produkte zu entwickeln. Mexiko führt Lateinamerika in der Präferenz für pflanzenbasierte Ernährung an, wobei der Verband der veganen Unternehmer in Mexiko (AEVM) berichtet, dass ab 2025 etwa 30 % der Bevölkerung des Landes eine flexitarische Ernährung verfolgt. Dieser Trend schafft Marktchancen, die über Proteinalternativen hinausgehen und die Integration natürlicher Zutaten in alle Lebensmittelkategorien umfassen. Technische Fortschritte bei der Funktionalität pflanzenbasierter Zutaten beheben traditionelle Leistungsbeschränkungen, wie Cargills Entwicklung pflanzenbasierter Käsealternativen auf Basis von Erbsenprotein und modifizierten Stärken zeigt, die die Textur- und Schmelzeigenschaften von Milchprodukten nachahmen. Die Nachhaltigkeitsdimension der Präferenz für natürliche Zutaten schafft Möglichkeiten zur Wettbewerbsdifferenzierung auf dem Markt. Innovationen bei der Extraktion natürlicher Zutaten nutzen nicht-thermische Technologien, darunter Ultraschallbehandlung und Kaltplasma, um Nährwertqualitäten zu erhalten und gleichzeitig funktionelle Eigenschaften zu verbessern, insbesondere bei Hydrokolloiden wie Chiasamen-Schleim, der als natürlicher Stabilisator und Fettersatz dient (RSC Publishing).

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten im Zusammenhang mit natürlichen Zutaten | -0.9% | Nordamerikaweit, am stärksten in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Unklarheit bei Clean-Label-Angaben erhöht das Kostenrisiko | -0.6% | Regulierungszuständigkeiten der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Komplexität bei der Erlangung regulatorischer Genehmigungen für natürliche Angaben | -0.5% | Nordamerikaweit, variierend nach den Rahmenbedingungen der USA, Kanadas und Mexikos | Langfristig (≥ 4 Jahre) |

| Inkonsistentes Angebot und inkonsistente Qualität natürlicher Rohstoffe | -0.8% | Nordamerikaweit, konzentriert in landwirtschaftlichen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten im Zusammenhang mit natürlichen Zutaten

Die hohen Kosten natürlicher Zutaten erzeugen Margendruck, der strategische Abwägungen zwischen Clean-Label-Positionierung und Preiswettbewerbsfähigkeit erzwingt, insbesondere da die Inflation Verbraucher dazu veranlasst, Kosten über Zutaten-Transparenz zu stellen. Die Produktionskosten natürlicher Zutaten übersteigen synthetische Alternativen typischerweise um 10–15 %, mit zusätzlicher Volatilität durch Abhängigkeiten von landwirtschaftlichen Lieferketten, die synthetische Herstellungsprozesse vermeiden. Das Kostengefälle wird besonders in Rohstoff-Lebensmittelkategorien akut, wo die Preissensibilität Premiumpositionierungsmöglichkeiten einschränkt und Hersteller zwingt, höhere Zutatenkosten zu absorbieren oder den Marktanteil an konventionelle Alternativen zu verlieren. Die Komplexität der Lieferkette für natürliche Zutaten erfordert spezialisierte Beschaffungs-, Verarbeitungs- und Qualitätskontrollsysteme, die zusätzliche Betriebskosten über die Rohstoffaufschläge hinaus generieren und Eintrittsbarrieren für kleinere Hersteller schaffen, denen Skaleneffekte fehlen. Innovationen zur Kostensenkung konzentrieren sich auf fermentationsbasierte Produktionsmethoden, die potenzielle Skalierungsvorteile gegenüber der traditionellen Pflanzenextraktion bieten, obwohl anfängliche Kapitalinvestitionen und Genehmigungszeiträume die Erreichung der Kostenparität verzögern. Die wirtschaftliche Herausforderung verschärft sich in Zeiten landwirtschaftlicher Volatilität, in denen Wetterereignisse oder geopolitische Störungen plötzliche Kostensteigerungen verursachen können, die Nutzer synthetischer Zutaten durch diversifizierte chemische Rohstoffquellen vermeiden können.

Unklarheit bei Clean-Label-Angaben erhöht das Kostenrisiko

Regulatorische Unterstützung und sich entwickelnde Kennzeichnungsstandards gestalten die Kriterien für die Zutatenauswahl neu. Die Lebensmittel- und Arzneimittelbehörde (FDA) hat den 1. Januar 2028 als Compliance-Datum für Lebensmittelkennzeichnungsvorschriften festgelegt, die zwischen 2025 und 2026 veröffentlicht werden. Die vorgeschlagenen Anforderungen der FDA an die Nährwertkennzeichnung auf der Vorderseite der Verpackung zielen darauf ab, interpretative Informationen zu standardisieren und Verbraucher zu Lebensmitteln zu führen, die den Ernährungsempfehlungen entsprechen. Dieser Schritt führt Transparenzpflichten ein und betont die Bedeutung von Clean-Label-Formulierungen. In Kanada modernisiert der Rahmen der kanadischen Lebensmittelzusammensetzungsstandards die Vorschriften, indem er Lebensmittelzusatzstoffbestimmungen konsolidiert und redundante Marktzulassungen entfernt. Dies beschleunigt den Genehmigungsprozess für Clean-Label-Zutaten. In Mexiko setzt die Bundeskommission zum Schutz vor gesundheitlichen Risiken (COFEPRIS) strenge Kennzeichnungsvorschriften gemäß NOM-051-SCFI/SSA1-2010 durch. Dazu gehören Warnhinweise auf der Vorderseite der Verpackung für hohe Nährstoffgehalte, die auf eine regionale Harmonisierung und transparente Zutatenstrategien abzielen. Weltweit ist ein bemerkenswerter Trend zu beobachten: Länder verschärfen die Aufsicht über stark verarbeitete Lebensmittel und führen Steuern und Marketingbeschränkungen ein. Dieser Wandel positioniert Clean-Label-Zutaten als wesentliche Compliance-Werkzeuge und nicht mehr als bloße Verbesserungen. Die regulatorische Unterstützung beschränkt sich nicht auf die Kennzeichnung. Das beschleunigte Überprüfungsverfahren der FDA für natürliche Farbzusatzstoffe unterstreicht ein breiteres Engagement für den Übergang von synthetischen zu natürlichen Zutaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Aromen führen, während Farbstoffe beschleunigen

Im Jahr 2025 halten Lebensmittelaromen und -verstärker mit einem führenden Marktanteil von 35,02 % die Spitzenposition, angetrieben durch eine wachsende Präferenz für Geschmacksverstärkung ohne synthetische Zusatzstoffe. Unternehmen wie DSM, Givaudan und Sensient Technologies sind Vorreiter bei fortschrittlichen Einkapselungstechniken, die Aromastabilität und kontrollierte Freisetzung in Clean-Label-Formaten gewährleisten. Dicht dahinter nutzen Lebensmittelkonservierungsstoffe Innovationen wie Syensqos Riza, ein aus Rosmarin gewonnenes Antioxidans, um die Haltbarkeit in den Bereichen Fleisch, Backwaren und Getränke zu verlängern. Es besteht eine konstante Nachfrage nach Lebensmittelsüßungsmitteln, die durch Samyang Specialtys Nexweet Allulose unterstrichen wird, das nahtlos Zucker in Eiscreme und anderen kalorienarmen Leckereien ersetzt. Hydrokolloide gewinnen an Bedeutung, wobei Produkte wie DSMs Gellaneer, ein Gellan-Gummi, pflanzenbasierte Texturlösungen als umweltfreundliche Ersatzstoffe für Carrageen und Gelatine bieten.

Lebensmittelfarbstoffe werden das am schnellsten wachsende Segment sein, mit Prognosen, die eine CAGR von 7,27 % bis 2031 anzeigen. Dieser Anstieg ist größtenteils auf regulatorische Maßnahmen zurückzuführen, die erdölbasierte synthetische Farbstoffe abschaffen. Die Billigung natürlicher Alternativen durch die FDA, Kaliforniens Verbote synthetischer Farben und das Ziel für 2027, Roter Farbstoff Nr. 3 zu eliminieren, lenken Hersteller in Richtung natürlicher Lösungen. Unternehmen wie Michroma führen die Bewegung mit fermentationsgewonnenen Farben an, die eine verbesserte Stabilität aufweisen, während Givaudans VegeBrite, gewonnen aus Früchten, Gemüse und Algen, den Schwenk der Branche in Richtung Transparenz und erkennbarer Zutaten unterstreicht.

Nach Form: Flüssigkeitswachstum übertrifft Trockenherrschaft

Im Jahr 2025 halten Trockenzutaten mit einem Marktanteil von 57,64 % die Führungsposition, gestützt durch traditionelle Lebensmittelverarbeitungspräferenzen und kosteneffiziente Logistik. Ihre verlängerte Haltbarkeit, Kompatibilität mit vorhandenen Anlagen und geringere Transportkosten positionieren sie als erste Wahl für Konservierungsstoffe, Farbstoffe und Aromaverbindungen in lagerstabilen Kategorien. Dieser Vorsprung ist besonders im Backwaren- und Snackbereich ausgeprägt, wo Trockenzutaten die Teigstabilität stärken und Feuchtigkeitsempfindlichkeit mindern. Darüber hinaus bieten Trockenformulierungen Lagerungs- und Vertriebsvorteile, insbesondere in exportorientierten Märkten mit langen Lieferketten.

Flüssigformulierungen hingegen befinden sich auf einem Aufwärtstrend mit einer CAGR von 7,42 % bis 2031. Dieses Wachstum wird durch den Aufstieg funktioneller Getränke und Verarbeitungsinnovationen angetrieben, die Löslichkeit und Zutaten-Stabilität verbessern. Ein Paradebeispiel für diesen Trend ist LANXESS's Nagardo, ein natürliches flüssiges Konservierungsmittel, das in Umgebungen mit niedrigem pH-Wert gedeiht und den Branchenwandel hin zu Clean-Label-Lösungen verdeutlicht. Flüssige Formate werden zunehmend in Kombucha, probiotischen Getränken und pflanzenbasierten Milchprodukten bevorzugt, Bereichen, in denen Trockenzutaten die Fermentation behindern oder zu Sedimentation führen können. Darüber hinaus minimieren Flüssigformulierungen die Staubexposition, verbessern die Mischkonsistenz und fügen sich nahtlos in kontinuierliche Produktionslinien ein.

Nach Anwendung: Getränke dominieren, während Fleischprodukte aufsteigen

Im Jahr 2025 führen Getränke das Feld mit einem beherrschenden Marktanteil von 28,11 % an, gestützt durch eine steigende Verbrauchernachfrage nach Clean-Label-Getränken und einen Wandel hin zu natürlichen Farben. Da Regulierungsbehörden auf die Eliminierung synthetischer Farbstoffe drängen, reformulieren Unternehmen wie PepsiCo schnell und wechseln zu natürlichen Zutaten in ihren Flaggschiffprodukten. Natürliche Konservierungsstoffe beweisen ihren Wert, insbesondere in sauren Getränken. Lösungen wie Nagardo bieten nicht nur ein breites Spektrum an mikrobieller Kontrolle, sondern gewährleisten auch pH-Stabilität im Bereich von 2,5 bis 7. Unterdessen erlebt der Backwaren- und Süßwarensektor, der den zweiten Platz im Marktanteil hält, eine Clean-Label-Revolution.

Fleisch und Fleischprodukte befinden sich auf einem Wachstumskurs mit einer CAGR von 7,66 % bis 2031. Dieser Anstieg ist größtenteils auf Durchbrüche bei natürlichen Konservierungstechnologien zurückzuführen, die die Lebensmittelsicherheit wahren und gleichzeitig Clean-Label-Normen einhalten. Beispielsweise nutzt Corbions Origin-Portfolio pflanzenbasierte Antioxidantien aus Rosmarin- und Acerola-Extrakten, um die Haltbarkeit durch Hemmung der Oxidation zu verlängern – ganz ohne den Einsatz synthetischer Nitrite. Im Bereich Milchprodukte und Tiefkühldesserts machen Clean-Label-Hydrokolloide wie TIC Gums' Ticaloid Ultrasmooth Furore und stärken das Mundgefühl und die Proteinstabilität in Nicht-GVO-Produkten. Soßen und Würzmittel reiten ebenfalls auf der Wachstumswelle, wobei Hersteller natürliche Konservierung und Geschmacksverstärkung erkunden, um den Clean-Label-Kriterien zu entsprechen.

Geografische Analyse

Die Vereinigten Staaten bleiben der Anker des nordamerikanischen Marktes für Clean-Label-Zutaten und machten im Jahr 2025 80,05 % des regionalen Umsatzes aus. Bundesbehördliche Verpflichtungen zur Entfernung synthetischer Farbstoffe bis 2026, gekoppelt mit Offenlegungen auf der Vorderseite der Verpackung, fördern weitreichende Neuformulierungen. Multinationale Lebensmittelmarken aktualisieren oft ganze nordamerikanische Portfolios, um Kaliforniens strengeren Gesetzen zu entsprechen, was das Volumen für qualifizierte Anbieter natürlicher Zutaten steigert. Umfassende Forschungs- und Entwicklungszentren in Illinois, Minnesota und New Jersey ermöglichen schnelle sensorische Tests und verkürzen die Vermarktungszeiträume.

Für Kanada wird eine CAGR von 7,98 % im Zeitraum 2026–2031 prognostiziert, die höchste in Nordamerika. Health Canadas überarbeitete Lebensmittelzusammensetzungsstandards eliminieren redundante Genehmigungen und gleichen Zusatzstoffdefinitionen mit Codex-Normen ab, was die Dossier-Vorbereitungszeit verkürzt. Die grenzüberschreitende Harmonisierung von Zutaten erleichtert den Masseneinkauf und hilft kanadischen Verarbeitern, Kostenaufschläge zu mindern. Einzelhändler führen zunehmend zweisprachige „natürlich”-Angaben, was das Verbrauchervertrauen stärkt und das Wachstum sowohl für inländische als auch für US-amerikanische Anbieter auf dem Markt für Clean-Label-Zutaten fördert.

Mexiko, das durch NOM-051-SCFI/SSA1 und das Allgemeine Gesetz über angemessene und nachhaltige Ernährung von 2024 geregelt wird, führt mutige schwarze Achteck-Warnhinweise für Zucker-, Natrium- und Transfettschwellenwerte ein. Marken, die synthetische Stabilisatoren durch botanische Gummis ersetzen, gewinnen Compliance und Verbrauchergunst, insbesondere bei der wachsenden flexitarischen Bevölkerung des Landes. Mexikos regulatorische Entwicklung positioniert es als strategisches Expansionsziel für Aromahäuser und Fermentations-Start-ups, die Erstmovervorteile in Lateinamerika anstreben.

Regulatorisches Umfeld

Die regulatorische Prüfung und die Standardisierung der Kennzeichnung in Nordamerika prägen die Auswahl von Clean-Label-Inhaltsstoffen, insbesondere bei Farbstoffen, Aromen und Konservierungssystemen. In den Vereinigten Staaten kündigte die FDA im Februar 2026 einen neuen Ansatz zur Durchsetzungsdiskretion für die Angabe „keine künstlichen Farbstoffe“ an, der diese Angabe zulässt, wenn Lebensmittel natürlich gewonnene Farbzusatzstoffe verwenden und auf FD&C-zertifizierte synthetische Farbstoffe verzichten. Im März 2026 finalisierte die FDA außerdem eine Änderung des 21 CFR Part 73, die Rote Bete-Rot als Farbzusatzstoff für Lebensmittel allgemein zulässt (mit bestimmten Ausnahmen), was den Trend hin zu natürlichen Farblösungen weiter verstärkt.

Kanada hat die Verwaltung von Zusatzstoffen und Zusammensetzungsstandards weiter modernisiert. Health Canada finalisierte im Dezember 2024 (SOR/2024-244) regulatorische Änderungen, die einen flexibleren Rahmen durch konsolidierte, durch Verweis einbezogene Listen zulässiger Zusatzstoffe und zugehöriger Standards unterstützen. In den Vereinigten Staaten wirken sich die Rückverfolgbarkeitsfristen des FSMA auf die Dokumentation von Inhaltsstoffen und das Onboarding von Lieferanten aus, wobei die Durchsetzungsfrist für die FSMA Food Traceability Final Rule verschoben wurde und eine Durchsetzung vor dem 20. Juli 2028 untersagt ist. Dieses verlängerte Übergangsfenster lässt weiterhin Raum für Praktiken der Rückverfolgbarkeitsdokumentation, die Clean-Label- und bio-nahe Angaben unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Clean-Label-Inhaltsstoffe in Nordamerika verläuft von landwirtschaftlichen und mikrobiellen Rohstoffen (Mais, Soja, Hülsenfrüchte, Botanicals und Fermentationssubstrate) über Extraktion und Verarbeitung (botanische Extraktion, enzymatische Verarbeitung sowie Präzisions-/Industriefermentation) hin zu Mischung, Anwendungs-F&E und Vertrieb an Lebensmittel- und Getränkehersteller. Große Zutatenlieferanten und Aromahäuser stellen standardisierte Systeme bereit (Farbstoffe, Aromen, Hydrokolloide, Süßungsmittel, Konservierungsmittel), während spezialisierte Mischbetriebe und Vertriebspartner mittelgroßen Herstellern helfen, Neuformulierungen mit regelkonformer Kennzeichnung und gleichbleibender sensorischer Leistung umzusetzen.

Die Partnerschaftsaktivitäten zeigen, dass fermentationsbasierte Lösungen über Vertriebspartner und Co-Entwicklungsbeziehungen von der Entwicklung zur Kommerzialisierung vorankommen. Im Januar 2026 ging J&K Ingredients eine Partnerschaft mit Pallas Biotech ein, um fermentationsbasierte Clean-Label-Inhaltsstoffe zur Verlängerung der Frische gemeinsam zu entwickeln und zu vermarkten. Im Juli 2026 schloss LBB Specialties eine kommerzielle Vereinbarung mit Ruby Bio, um die Marktentwicklung für fermentationsbasierte, palmölfreie Clean-Label-Emulgatoren in ganz Nordamerika zu beschleunigen. Im Oktober 2025 ging Ciranda eine Partnerschaft mit Incredo ein, um die Verfügbarkeit von zuckerbasierten Clean-Label-Lösungen in Nordamerika zu erweitern, was die Nachfrage nach Neuformulierungswerkzeugen widerspiegelt, die Geschmack und Funktionalität erhalten und zugleich die Kennzeichnung vereinfachen.

Wettbewerbslandschaft

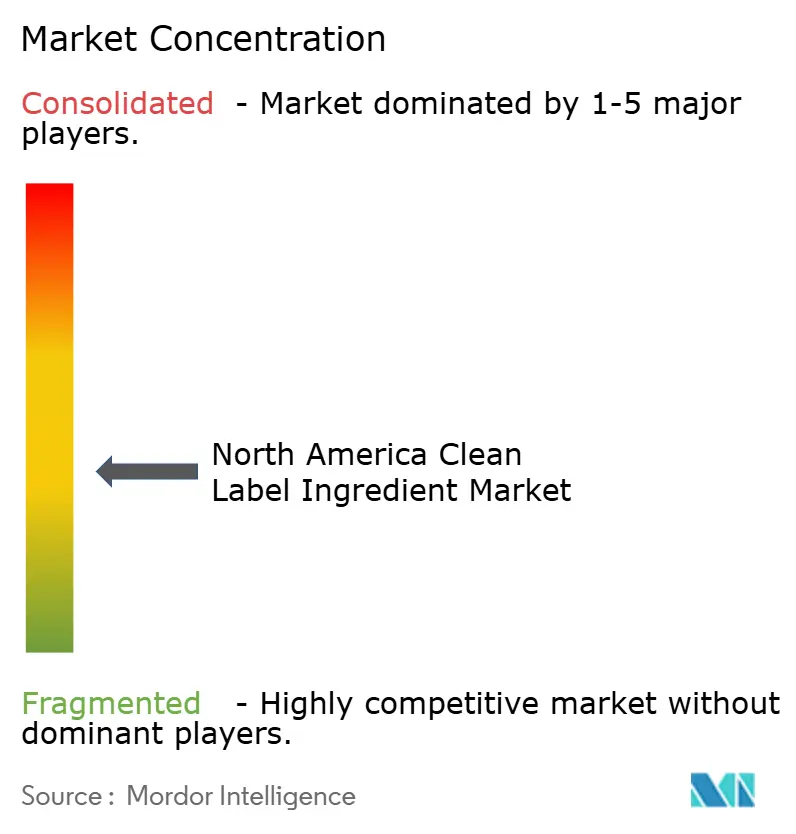

Der nordamerikanische Markt für Clean-Label-Zutaten weist eine moderate Fragmentierung auf, wobei globale Hauptakteure wie Archer Daniels Midland, Cargill Inc., Kerry Group und Tate & Lyle PLC bedeutende Portfolios halten. Der Bedarf an diversifizierten botanischen Quellen und komplexen Zertifizierungssystemen dämpft Skalenvorteile.

Daher überwiegen Innovation und regulatorische Kompetenz die reine Kapazität. Tate & Lyles Kauf von CP Kelco für 1,8 Milliarden USD erweiterte seine Pektin- und Spezialgumikapazitäten und stärkte sein Toolkit für natürliche Texturen. Die Vereinbarung der Louis Dreyfus Company zur Übernahme der Lebensmittel- und Gesundheitsleistungszutaten von BASF unterstreicht den Vorstoß von Rohstoffhändlern in wertschöpfende, kennzeichnungsfreundliche Zusatzstoffe.

Aufkommende Herausforderer nutzen Nischen durch Präzisionsfermentation. Chromologics produziert lebhafte Azaphilon-Pigmente mit überlegener pH-Stabilität, während Bountica geschmacksneutrale Proteine entwickelt, die Listeria durch „Ernährungsimmunität” unterdrücken. Strategische Allianzen mit Auftragsherstellern helfen Start-ups, Skalierungsbarrieren zu überwinden, was einen breiteren Trend hin zu offenen Innovationskonsortien innerhalb des nordamerikanischen Marktes für Clean-Label-Zutaten widerspiegelt.

Marktführer der Branche für Clean-Label-Zutaten in Nordamerika

Cargill Inc.

Archer Daniels Midland Company

Kerry Group PLC

Ingredion Incorporated

Tate & Lyle PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Neuformulierung weg von petroleumbasierten synthetischen Farbstoffen bleibt ein zentraler Freiraum für Anbieter botanisch und fermentationsbasiert gewonnener Pigmente, unterstützt durch jüngste Maßnahmen der Bundesbehörden zu Kennzeichnungsangaben. Die FDA erließ am 5. Februar 2026 eine Durchsetzungsdiskretion für die Angabe „keine künstlichen Farbstoffe“, wenn Lebensmittel auf FD&C-zertifizierte synthetische Farbstoffe verzichten und natürlich gewonnene Farbzusatzstoffe verwenden, was den praktischen Wert konformer natürlicher Farbportfolios für nationale Marken erhöht, die eine einheitliche Angabenformulierung über alle SKUs hinweg anstreben. Vorschläge und Maßnahmen auf Bundesstaatenebene, die auf bestimmte Inhaltsstoffe zielen, sind ein weiterer Compliance-Treiber für vereinfachte, wiedererkennbare Zutatenlisten, was Hersteller zu skalierbaren natürlichen Alternativen drängt, die über mehrere Produktlinien hinweg eingesetzt werden können.

Chancen bündeln sich auch um befähigende Technologien, die die Kosten- und Leistungslücke gegenüber synthetischen Stoffen schließen, darunter Enzyme, fermentationsbasierte Emulgatoren und natürliche Konservierungssysteme, die in Getränken, Backwaren und Fleischanwendungen eingesetzt werden. Die kommerzielle Aktivität spiegelt diese Richtung entlang der gesamten Wertschöpfungskette wider: LBB Specialties und Ruby Bio (Juli 2026) trieben Kommerzialisierungspfade für fermentationsbasierte, palmölfreie Emulgatoren voran, während ADM seine regionale Innovations- und Neuformulierungskapazität mit einer Investition von 26 Millionen USD an seinem Standort in Erlanger, Kentucky (Januar 2026), erweiterte, um natürlich gewonnene Aromen und Farbstoffe zu unterstützen. Diese Schritte entsprechen dem Bedarf der Hersteller an Anwendungsunterstützung, stabiler Versorgung und Dokumentationsbereitschaft im Rahmen nordamerikanischer Kennzeichnungs- und Zusatzstoffregelwerke.

Aktuelle Branchenentwicklungen

- Juli 2026: Archer Daniels Midland (ADM) und The EVERY Company gingen eine Partnerschaft ein, um die kommerzielle Produktion von OvoPro-Eiweißprotein im großen Maßstab in den USA in der ADM-Anlage in Clinton, Iowa, zu starten. Dieser Schritt bringt durch Präzisionsfermentation ermöglichte Proteine in die großangelegte Zutatenversorgung und erweitert die Optionen für Formulierer, die label-freundliche Funktionalität und gleichbleibende Leistung suchen.

- Mai 2026: Cargill und Voyage Foods gingen eine kommerzielle Partnerschaft ein, um NextCoa, eine kakaofreie Süßwarenalternative, nach Nordamerika zu bringen. Dies erweitert das Portfolio pflanzenbasierter Alternativsysteme, die Süßwarenherstellern zur Verfügung stehen, die an saubereren Formulierungen arbeiten und dabei Lieferketten- und Kostendruck im Zusammenhang mit herkömmlichen Kakao-Inputs bewältigen.

- Oktober 2024: Green Plains nahm seine erste kommerzielle Clean Sugar Technology (CST)-Anlage in Shenandoah, Iowa, unter Verwendung eines patentierten Verfahrens von Fluid Quip Technologies in Betrieb. Die Anlage produziert Dextrose- und Glukosesirupe mit geringerer Kohlenstoffintensität im Vergleich zur konventionellen Nassvermahlung und stärkt die Optionen der heimischen Versorgung für Süßungssysteme, die in der Clean-Label-Produktentwicklung verwendet werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt den Wert der Inhaltsstoffe, die in Lebensmittel- und Getränkeformulierungen in Nordamerika verkauft werden, wenn die Kaufabsicht auf Clean Label ausgerichtet ist, also auf einfachere, wiedererkennbare Zutatenlisten und den Verzicht auf bestimmte synthetische oder künstliche Inputs.

Ausschlüsse des Anwendungsbereichs: Wir schließen Clean-Label-Verpackungslebensmittel im Einzelhandel aus und erfassen nur den Wert der Inhaltsstoffe, nicht die Umsätze mit Fertigprodukten oder im Foodservice.

Übersicht der Segmentierung

- Nach Zutatentyp

- Lebensmittelkonservierungsstoffe

- Lebensmittelsüßungsmittel

- Lebensmittelfarbstoffe

- Lebensmittelhydrokolloide

- Lebensmittelaromen und -verstärker

- Andere Zutatentypen

- Nach Form

- Trocken

- Flüssig

- Nach Anwendung

- Backwaren und Süßwaren

- Milchprodukte und Tiefkühldesserts

- Getränke

- Fleisch und Fleischprodukte

- Soßen und Würzmittel

- Andere Anwendungen

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest von Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Um das Modell zu verankern, kartieren wir zunächst den Nachfragepool für Clean-Label-Inhaltsstoffe anhand öffentlicher, wiederholbarer Daten. Häufige Ausgangspunkte sind Statistiken zur Lebensmittelherstellung von USDA und Statistics Canada, Leitlinien zu Inhaltsstoffen und Kennzeichnung der US-FDA und von Health Canada, Handelsströme von USITC und UN Comtrade für wichtige Zutatenkategorien sowie Quellen wie das International Food Information Council für Signale zu Verbraucherpräferenzen bei Kennzeichnungen.

Danach werden unterstützende Informationen aus Geschäftsberichten und Investorenpräsentationen von Unternehmen, Websites von Branchenverbänden, renommierter Fachpresse der Lebensmittelindustrie und ausgewählten begutachteten Fachzeitschriften der Lebensmittelwissenschaft herangezogen, die Verschiebungen hin zu natürlichen Farbstoffen, Süßungsmitteln und Konservierungssystemen behandeln. Wo hilfreich, werden kostenpflichtige Abonnements nur für Elemente wie Unternehmensfinanzdaten und -analysen, Nachrichten- und Finanzscreening sowie Patentdatenbanken genutzt, um Entwicklungen bei Formulierung und Verarbeitung zu verfolgen. Diese Desk-Quellen sind exemplarisch, und viele weitere Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und -umfragen

Primärarbeit wird genutzt, um das, was Desk-Signale nicht klar zeigen können, einer Belastungsprüfung zu unterziehen, etwa wie sich Clean-Label-Spezifikationen auf die Preisgestaltung auswirken, welche Zutatengruppen den stärksten Neuformulierungsdruck erfahren und wie schnell Käufer Substitute akzeptieren. Wir sprachen mit einer Mischung aus Zutatenlieferanten, Mischbetrieben, Auftragsherstellern, Marken-Formulierungsteams und Vertriebspartnern in den USA, Kanada und Mexiko und prüften anschließend Unterschiede nach Anwendungsbereichen wie Backwaren, Milchprodukte, Getränke und pikante Lebensmittel.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 17% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 25% | |

| Kleinere Akteure: 21% | Manager: 58% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem die Produktion von Lebensmitteln und Getränken, die Intensität der Neuformulierung und die Akzeptanz von Zutatenkategorien genutzt werden, um den Clean-Label-Nachfragepool für Nordamerika zu rekonstruieren. Die Gesamtwerte werden anschließend durch selektive Bottom-Up-Näherungen abgesichert, etwa durch stichprobenartige Aufteilungen der Lieferantenumsätze nach Clean-Label-Linien, Kanalprüfungen zu Zutatenvolumina und einfache ASP-mal-Volumen-Berechnungen für einige gut abgedeckte Zutatengruppen, wobei Anpassungen vorgenommen werden, wo sich Lücken zeigen.

Zu den im Modell verwendeten Eingaben zählen Veränderungen bei der Durchdringung natürlicher Farbstoffe und Süßungsmittel, Verschiebungen bei Konservierungssystemen (insbesondere dort, wo synthetische Optionen entfernt werden), der Mix aus Trocken- und Flüssigformaten, Anwendungsanteile in Backwaren, Milchprodukten, Getränken und pikanten Lebensmitteln sowie Handelsströme für häufig importierte Zutaten. Für die Prognose wird eine Szenarioanalyse verwendet, mit einem Basisszenario, das gegen die Erwartungen der Befragten zu Neuformulierungszeitplänen, Preisentwicklung und der Geschwindigkeit von Zulassungen und Kennzeichnungsänderungen abgeglichen wird. Wenn Bottom-Up-Prüfungen unvollständig sind, überbrücken wir die Lücke mit konservativen Abdeckungsfaktoren, die an bekannte Anwendungsintensität und Vertriebsreichweite gekoppelt sind, und testen das Ergebnis dann erneut gegen den Top-Down-Nachfragepool.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation zwischen Modellrechnung, Desk-Indikatoren und Primärfeedback validiert, und anschließend werden Abweichungsprüfungen durchgeführt, um Sprünge zu erkennen, die nicht zu bekannten Mustern der Zutatenakzeptanz oder Preisgestaltung passen. Wird eine Anomalie festgestellt, werden die Annahmen überprüft, und es werden Folgegespräche angesetzt, um zu bestätigen, ob die Veränderung auf eine Mixverschiebung, Preisgestaltung, Regulierung oder ein einmaliges Versorgungsereignis zurückzuführen ist.

Vor der endgültigen Freigabe wird die Arbeit in mehreren Schritten überprüft, damit Berechnungslogik, Einheitenbehandlung und Währungsumrechnungen über die Jahre hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, etwa einer regulatorischen Veränderung, einer plötzlichen Änderung der Verfügbarkeit natürlicher Inhaltsstoffe oder einer bedeutenden Preisbewegung. Kurz vor der Lieferung führt ein Analyst einen neuen Durchgang durch, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für nordamerikanische Clean-Label-Inhaltsstoffe mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Clean-Label-Inhaltsstoffe in Nordamerika stimmen oft nicht überein, da sich die Zählregeln unterscheiden, und diese Unterschiede summieren sich mit der Zeit. Häufige Treiber sind, was als geeigneter Clean-Label-Inhaltsstoff gilt, welche Anwendungen gezählt werden, wie die Preisgestaltung normalisiert wird und wie oft die Annahmen aktualisiert werden.

Die Streuung ergibt sich auch aus praktischen Modellierungsentscheidungen, etwa ob die Schätzung Clean-Label-Lebensmittel im Einzelhandel mit dem Zutatenwert vermischt, ob sie angrenzende Kategorien wie breitere Spezialzutaten einbezieht und ob sie eine einheitliche ASP-Kurve auf sehr unterschiedliche Zutatengruppen anwendet. Auch das Timing der Währungsumrechnung spielt eine Rolle, da USD-Umrechnungen zu unterschiedlichen Zeitpunkten im Jahr die Gesamtwerte verändern können, selbst wenn die Volumina ähnlich sind.

Vergleich anhand von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,12 Milliarden USD (2025) | |

| Branchenforschungsverlag A | 14,90 Milliarden USD (2024) | Verwendet ein anderes Basisjahr und kann den Gesamtwert unterschätzen, wenn die Clean-Label-Akzeptanz und die USD-Preisgestaltung nicht auf das aktuellste Jahr über wichtige Zutatengruppen hinweg aktualisiert werden. |

| Markttracker B | 1,37 Milliarden USD (2025) | Wendet wahrscheinlich einen deutlich engeren Anwendungsbereich an, was auftreten kann, wenn nur eine begrenzte Untergruppe von Zutaten (etwa ein einzelner Zutatentyp-Cluster) gezählt wird, statt des vollständigen Clean-Label-Zutaten-Nachfragepools. |

Die Tabelle zeigt, dass Timing und Anwendungsbereich den Großteil der Lücke verursachen, und dass sich die Differenz vergrößert, wenn die Preisgestaltung zu lange konstant gehalten wird. Durch die regelmäßige Aktualisierung von ASP-Annahmen und Währungstiming in einem festen Rhythmus und deren erneute Überprüfung durch Validierungen mit Käufern und Lieferanten bleibt der Gesamtwert an das reale Kaufverhalten bei Zutaten gebunden – dies ist der von Mordor Intelligence verwendete Ansatz.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für Clean-Label-Zutaten?

Die Marktgröße des nordamerikanischen Marktes für Clean-Label-Zutaten beläuft sich im Jahr 2026 auf 18,3 Milliarden USD mit einem prognostizierten Anstieg auf 25,58 Milliarden USD bis 2031, was eine CAGR von 6,92 % über den Zeitraum 2026–2031 widerspiegelt.

Welches Segment hält den größten Anteil am nordamerikanischen Markt für Clean-Label-Zutaten?

Lebensmittelaromen und -verstärker machen 35,02 % des Umsatzes im Jahr 2025 aus und halten den größten Anteil am Markt.

Warum sind Lebensmittelfarbstoffe die am schnellsten wachsende Zutatenkategorie?

Bundes- und staatliche Verbote künstlicher Farbstoffe erfordern eine Neuformulierung der Marken, was die Nachfrage nach botanisch oder fermentationsgewonnenen Pigmenten steigert und eine CAGR von 7,27 % für natürliche Farbstoffe bis 2031 antreibt.

Welcher geografische Markt zeigt das höchste Wachstumspotenzial?

Kanada führt das Wachstum mit einer CAGR-Prognose von 7,98 % an, da regulatorische Harmonisierung und das Gesundheitsbewusstsein der Verbraucher die Einführung natürlicher Zutaten bis 2031 begünstigen.

Seite zuletzt aktualisiert am: