Marktgröße und Marktanteil für saubere Zutaten im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

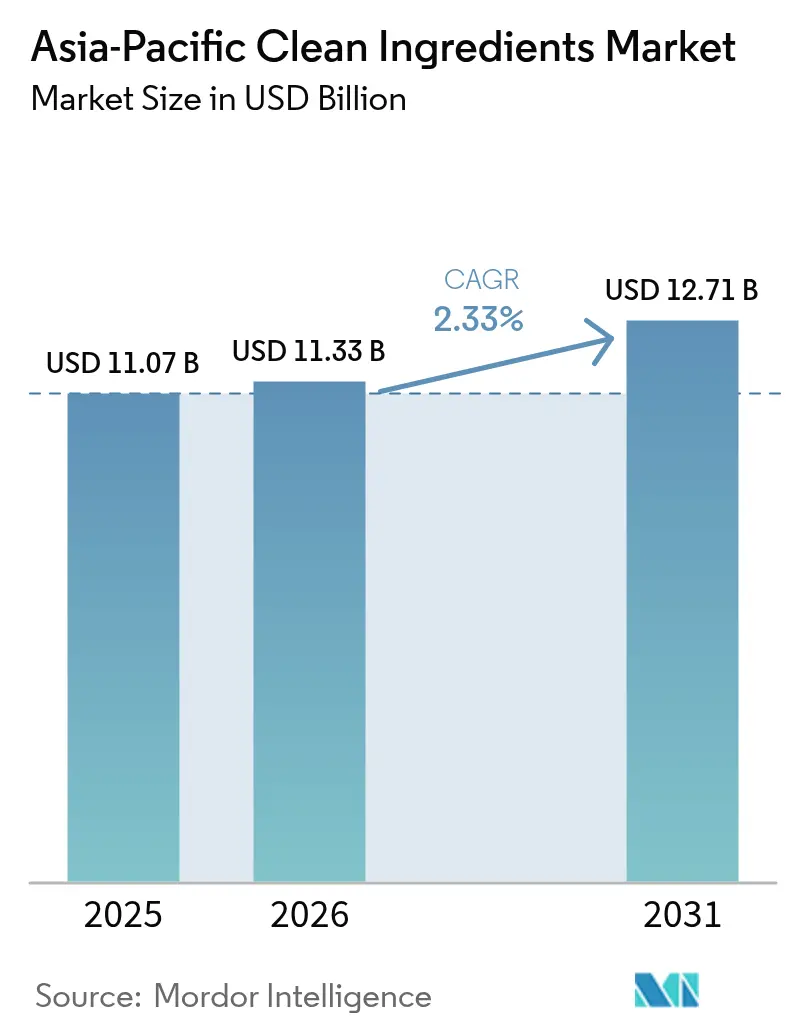

| Marktgröße im Basisjahr (2025) | 11.07 Milliarden US-Dollar |

| Marktgröße (2026) | 11.33 Milliarden US-Dollar |

| Marktgröße (2031) | 12.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für saubere Zutaten im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für saubere Zutaten im asiatisch-pazifischen Raum wird voraussichtlich von 11,07 Milliarden USD im Jahr 2025 auf 11,33 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 bei einer CAGR von 2,33 % im Zeitraum 2026–2031 einen Wert von 12,71 Milliarden USD erreichen. Da Verbraucher zunehmend Transparenz bei der Kennzeichnung fordern, weitet sich der Markt für natürliche Aromen, Farben, Konservierungsstoffe und Süßungsmittel aus. Das Wachstum wird jedoch durch eine fragmentierte Regulierungslandschaft in der Region gedämpft, die länderübergreifende Produkteinführungen erschwert und die Compliance-Kosten erhöht. In Asien treibt die hohe Kaufkraft in China, Japan und Südkorea die Nachfrage nach Premium-Funktionsprodukten voran. Gleichzeitig tragen der wachsende Konsum der Mittelschicht und weitläufige Lebensmittelverarbeitungskorridore in Indonesien und Indien erheblich zum Angebot der Region bei. Durchbrüche in der Präzisionsfermentation senken die Kosten für milchidentische Proteine und natürliche Aromamoleküle. Dieser Fortschritt veranlasst Hersteller von Getränken, Milchprodukten und Fleisch, diese natürlichen Alternativen gegenüber synthetischen Zusatzstoffen zu bevorzugen, ohne dabei Kompromisse bei der Leistung einzugehen. Die Branche steht jedoch vor Herausforderungen: Schwankende Preise für botanische Rohstoffe und Vorgaben zur Zuckerreduzierung drücken die Gewinnmargen. Infolgedessen ist eine deutliche Verschiebung in den Formulierungsstrategien hin zu Fasermengen und Mischungen aus mehreren Süßungsmitteln zu beobachten. Etablierte multinationale Unternehmen stärken ihre Positionen durch Reformulierungsdienstleistungen und die Sicherung langfristiger Verträge. Im Gegensatz dazu erschließen sich risikokapitalfinanzierte Start-ups profitable Nischen, die sich auf Bereiche wie Postbiotika und Adaptogene konzentrieren, was zu einer dynamischen und vielfältigen Wettbewerbslandschaft führt.

Wichtige Erkenntnisse des Berichts

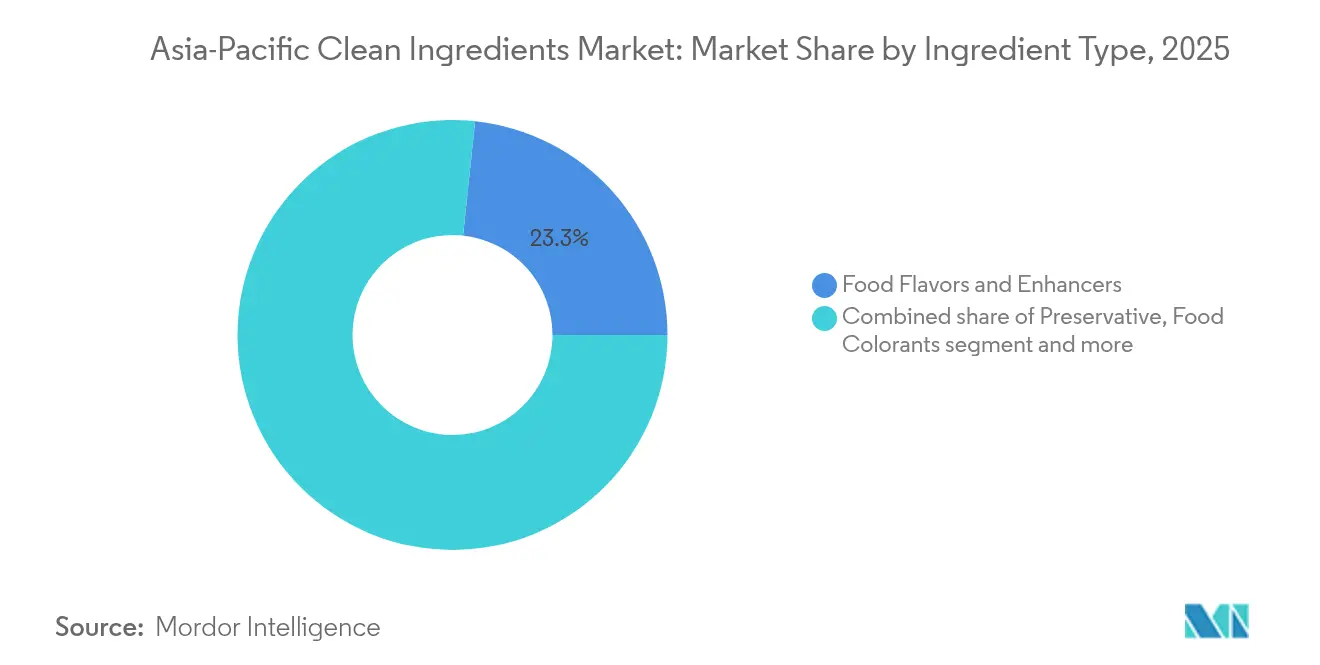

- Nach Zutat führten Lebensmittelaromen und -verstärker mit einem Anteil von 23,32 % am asiatisch-pazifischen Markt für saubere Zutaten im Jahr 2025, während Lebensmittelfarbstoffe voraussichtlich mit einer CAGR von 4,86 % zwischen 2026 und 2031 wachsen werden.

- Nach Form entfielen im Jahr 2025 61,42 % des Volumens auf Trockenformate; Flüssigformulierungen verzeichneten mit einer CAGR von 5,08 % bis 2031 die schnellste Expansion.

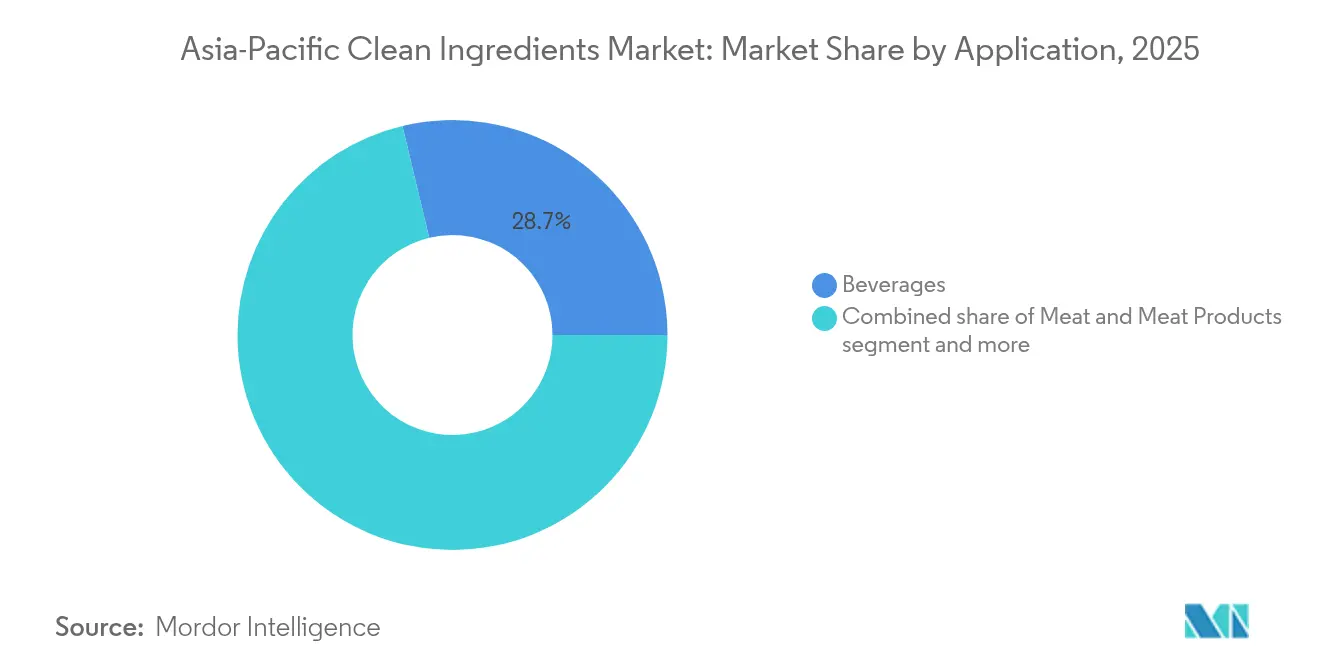

- Nach Anwendung hielten Getränke im Jahr 2025 einen Anteil von 28,74 % an der Marktgröße für saubere Zutaten im asiatisch-pazifischen Raum, während Fleisch- und Fleischprodukte bis 2031 voraussichtlich mit einer CAGR von 4,49 % wachsen werden.

- Nach Geografie sicherte sich China im Jahr 2025 einen Anteil von 41,02 % am asiatisch-pazifischen Markt für saubere Zutaten, während Indonesien mit einer CAGR von 7,12 % bis 2031 die höchste Wachstumsrate aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum asiatisch-pazifischen Markt für saubere Zutaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Verbreitung verarbeiteter Lebensmittel und Convenience-Food | +0.6% | China, Indien, Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu natürlichen Zusatzstoffen mit klarer Kennzeichnung | +0.8% | Japan, Südkorea, Australien, Ausstrahlungseffekte auf Thailand und Malaysia | Kurzfristig (≤2 Jahre) |

| Ausweitung von funktionellen und angereicherten Produkteinführungen | +0.5% | Ballungsräume in China und Indien | Mittelfristig (2–4 Jahre) |

| Investitionen in Plattformen zur Präzisionsfermentation | +0.4% | Singapur, Australien, Hochskalierung in China und Indien | Langfristig (≥4 Jahre) |

| Staatlich geförderte Lebensmittelverarbeitungskorridore | +0.3% | Indien, Thailand, Indonesien | Langfristig (≥4 Jahre) |

| Durch E-Commerce ermöglichte Kleinstchargen-Getränke-Start-ups | +0.2% | China, Japan, Südkorea | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung verarbeiteter Lebensmittel und Convenience-Food

Da die Landflucht in China, Indien, Indonesien und Vietnam zunimmt, greifen Haushalte zunehmend auf verpackte Snacks, Fertiggerichte und haltbare Getränke zurück. Dieser Trend treibt die Einführung von Konservierungsstoffen und Aromensystemen mit klarer Kennzeichnung in gängigen Rezepturen voran. Um die Vorgaben des Handels zur klaren Kennzeichnung zu erfüllen, ohne die mikrobielle Stabilität zu beeinträchtigen, ersetzen Hersteller synthetische Sorbate und Benzoate durch fermentationsbasierte Milch- und Essigsäuren. In Indien hat das Produktionsgebundene Anreizprogramm eine erhebliche Summe von 109 Milliarden INR (1,3 Milliarden USD) für die Modernisierung inländischer Verarbeitungsanlagen bereitgestellt[1]Quelle: Ministerium für Lebensmittelverarbeitungsindustrien, "Produktionsgebundenes Anreizprogramm für die Lebensmittelverarbeitungsindustrie (PLISFPI)", mofpi.gov.in. Diese Initiative hebt nicht nur die Basisstandards für Zutaten an, sondern beschleunigt auch die Innovationszyklen. Darüber hinaus reduzieren verbesserte Kühlkettenkapazitäten in Großstädten den Verderb und verlängern die Deklarationszeiträume für Zutaten. Diese Entwicklung ist besonders vorteilhaft für Lieferanten natürlicher Antioxidantien und Texturierungssysteme. Zusammen treiben diese Branchenveränderungen die Stückmengen-Nachfrage voran, auch wenn sich die Einschlussmengen pro Einheit aufgrund von Reformulierungseffizienzen stabilisieren.

Verlagerung hin zu natürlichen Zusatzstoffen mit klarer Kennzeichnung

In Japan, Südkorea und Australien intensivieren Kampagnen zur Kennzeichnungskompetenz die Überprüfung der Zutatenlisten durch die Verbraucher. Infolgedessen ersetzen Marken zunehmend künstliche Farben und Aromen durch Optionen, die aus Botanicals oder Fermentation gewonnen werden. Japan hat seine Richtlinien im Jahr 2024 aktualisiert und die Offenlegung synthetischer Verarbeitungshilfsstoffe vorgeschrieben. Dies hat dazu geführt, dass Hersteller von Instant-Nudeln und Süßwaren auf Extrakte aus Kurkuma, Roter Bete und Spirulina umgeschwenkt sind. Daten aus Südkorea zeigen einen Anstieg der importierten Mengen natürlicher Farbstoffe, da Hersteller aktiv nach konformen Alternativen suchen. Australiens Standard für klare Kennzeichnung hat zwar freiwilligen Charakter, aber eine klare Position bezogen, indem er 47 synthetische Zusatzstoffe verboten hat[2]Quelle: Lebensmittelsicherheits- und Standardsbehörde Indiens, "Lebensmittelsicherheits- und Normen (Werbung und Angaben) Verordnungen, 2018", fssai.gov.in . Dieser Schritt lenkt Investitionen in enzymbasierte Verarbeitungsverfahren und Fermentationsmethoden. Als Reaktion auf diese regionalen Veränderungen passen multinationale Marken ihre Rezepturen an die strengsten lokalen Vorschriften an. Diese Harmonisierung zwingt regionale Lieferanten dazu, ihre Reinigungs- und Dokumentationspraktiken zu verbessern.

Ausweitung von funktionellen und angereicherten Lebensmittel- und Getränkeeinführungen

Gängige Lebensmittelkategorien setzen zunehmend auf Ansprüche in Bezug auf Immunität, Darmgesundheit und kognitive Leistungsfähigkeit. Dieser Wandel hat eine verstärkte Nachfrage nach bioverfügbaren Vitaminen, Probiotika und standardisierten Botanicals ausgelöst, insbesondere solchen, die thermischen oder Hochdruckverarbeitungsprozessen standhalten. Im Jahr 2024 genehmigte China 87 neue Gesundheitslebensmittelprodukte, was einem Anstieg von 23 % gegenüber dem Vorjahr entspricht und einen Trend zur regulatorischen Offenheit unterstreicht. Indien unternimmt derweil Schritte, um Ansprüche in Bezug auf Probiotika, Omega-3-Fettsäuren und Phytosterole zu formalisieren und damit sein Anreicherungs-Toolkit zu erweitern. Im Getränkesektor reichern Start-ups in China und Japan Trinkfertigprodukte mit Extrakten wie Ashwagandha, Reishi und Löwenmähne an und treiben so den Verbrauch hochwertiger Adaptogene in die Höhe[3]Quelle: Lebensmittelstandards Australien, "Standard für klare Kennzeichnung", foodstandards.gov.au . Zutatenhersteller heben sich ab, indem sie Mikroverkapselungstechniken einsetzen und so sicherstellen, dass aktive Wirkstoffe während der Ultrahochtemperaturverarbeitung und des gesamten Vertriebswegs geschützt bleiben.

Investitionen in Plattformen zur Präzisionsfermentation von Zutaten

Singapurs Staatsfonds sowie Australiens CSIRO treiben bedeutende Finanzierungsrunden voran und steigern die Fermentationskapazitäten für Molkereiproteine, Fette und Aromamoleküle unabhängig von der traditionellen Tierhaltung. Diese Investitionen zielen darauf ab, Produktionstechnologien zu skalieren, damit die Branche der wachsenden Nachfrage nach nachhaltigen und tierfreien Alternativen gerecht werden kann. Dank staatlicher Fördergelder wurde der Kostenaufschlag für Produkte der Präzisionsfermentation von dem Dreifachen im Jahr 2023 auf voraussichtlich das Eineinhalbfache bis 2025 gesenkt. Diese Reduzierung ebnet den Weg für Hersteller von Premium-Eiscreme, Joghurt und Riegeln, auf diese Produkte zurückzugreifen, und fördert die Produktinnovation. Chinas 14. Fünfjahresplan legt einen starken Schwerpunkt auf die synthetische Biologie und leitet Subventionen in die Optimierung mikrobieller Stämme, um nachgelagerte Aufreinigungskosten zu senken und die Produktionseffizienz zu steigern. Diese gesunkenen Preise beschleunigen eine Abkehr von handelsüblichem Kasein und Molkeisolaten, stärken die Gewinnmargen der frühen Anwender und fördern eine breitere Akzeptanz in der Lebensmittelindustrie.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge Regulierungsgenehmigungen in mehreren Rechtsordnungen | −0.4% | China, Indien, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Volatile Preise für botanische und fermentationsbasierte Rohstoffe | −0.3% | Vanille-, Stevia- und Guar-Lieferketten | Kurzfristig (≤2 Jahre) |

| Sicherheitsprüfung von Nano- und Mikropartikeln | −0.2% | Australien, Japan, Südkorea | Langfristig (≥4 Jahre) |

| Mandate zur Zuckerreduzierung, die die Nachfrage nach hochintensiven Süßungsmitteln dämpfen | −0.2% | Thailand, Singapur, Malaysia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Regulierungsgenehmigungen in mehreren Rechtsordnungen

Aufgrund unterschiedlicher Sicherheitstests und Offenlegungsregeln in China, Indien, Japan und Australien stehen Lieferanten bei neuartigen Proteinen oder botanischen Extrakten vor einer Genehmigungswartezeit von bis zu 24 Monaten. Chinas GB 2760-2024 hat die Reinheitsstandards für natürliche Farbstoffe verschärft und fordert Lieferanten auf, Dossiers erneut einzureichen, die in anderen Regionen bereits akzeptiert wurden, wodurch die regulatorischen Hürden erhöht werden. Indien schreibt lokale klinische Studien für Probioticastämme vor, selbst wenn diese bereits von US-amerikanischen oder EU-Behörden anerkannt wurden, was die Einstiegskosten um zusätzliche 200.000–500.000 USD pro Stamm erheblich erhöht. Diese Anforderung erhöht nicht nur die finanziellen Hürden, sondern verlängert auch den Genehmigungsprozess. In Australien und Neuseeland sind öffentliche Konsultationen für jedes neuartige Lebensmittel obligatorisch, was die Markteinführungsfristen um sechs bis neun Monate verlängern kann. Diese fragmentierten und regionsspezifischen Protokolle zwingen Lieferanten dazu, ihre Markteinführungen zu staffeln, was zu verzögerten Renditen auf Investitionen und einer Verlangsamung des gesamten Marktwachstums führt, da Unternehmen Schwierigkeiten haben, sich in der komplexen Regulierungslandschaft zurechtzufinden.

Volatile Preise für botanische und fermentationsbasierte Rohstoffe

Anfang 2024 stiegen die Vanillepreise auf 600 USD pro kg, angetrieben durch Zyklonanschäden auf Madagaskar, die die Lieferketten störten und die weltweite Verfügbarkeit verringerten. Später fielen die Preise jedoch auf 450 USD pro kg, als alternative Quellen wie Indonesien und Papua-Neuguinea auf den Markt traten, das Angebot erhöhten und den Wettbewerb intensivierten. Dieser Preisrückgang drückte die Margen für Aromahäuser, die an kurzfristige Verträge gebunden sind, erheblich und begrenzte ihre Rentabilität. Im Jahr 2024 schwankten die Kosten für Steviablätter in China zwischen 18 und 28 CNY pro kg, eine Volatilität, die auf wetterbedingte Ernteausfälle zurückzuführen ist, darunter unregelmäßige Niederschlagsmuster und Temperaturschwankungen, die die Ernteerträge beeinträchtigten. Unterdessen trieben in Indien und Thailand Biokraftstoffmandate zur Reduzierung von Kohlenstoffemissionen die Preise für Glucose- und Melasserohstoffe um 12–15 % gegenüber dem Vorjahr in die Höhe, was folglich die Fermentationseingabekosten für Hersteller erhöhte. Das Fehlen langfristiger Absicherungsstrategien hat zu vierteljährlichen Margenverengungen geführt, die Forschungs- und Entwicklungsbudgets beschnitten und Kapazitätserweiterungen gestoppt haben, wodurch Innovation und Wachstum in der Branche gehemmt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutat: Fermentationsbasierte Aromen behaupten ihre Führungsposition, natürliche Farbstoffe gewinnen an Fahrt

Im Jahr 2025 dominierte das Segment Lebensmittelaromen und -verstärker den asiatisch-pazifischen Markt für saubere Zutaten und sicherte sich einen Anteil von 23,32 %. Ihre Bedeutung wird durch ihre zentrale Rolle beim Maskieren von Geschmack und der Anpassung an regionale Aromen unterstrichen, insbesondere in Getränken, Backwaren und herzhaften Snacks. Das Wachstum dieses Segments wird durch einen Anstieg von Getränke- und Trinkfertigkaffee-Einführungen in China und Japan gestärkt. Darüber hinaus gibt es einen wachsenden Trend unter Fleischverarbeitern in Südostasien, aminosäurebasierte Umami-Verstärker einzusetzen. Um eine gleichbleibende Qualität und Versorgung zu gewährleisten, setzen Hersteller zunehmend auf fermentationsbasierte Lösungen. Darüber hinaus werden Verkapselungstechnologien eingesetzt, um die Aromastabilität, insbesondere in anspruchsvollen Verarbeitungsumgebungen, zu verbessern.

Lebensmittelfarbstoffe werden das am schnellsten wachsende Segment sein, mit einer erwarteten Expansion bei einer CAGR von 4,86 % bis 2031, die den Gesamtmarkt übertrifft. Regulatorische Maßnahmen, wie das Verbot von Titandioxid in Australien und Japan, haben den Übergang zu natürlichen Pigmenten aus Spirulina, Roter Bete und Kurkuma beschleunigt. Diese Optionen mit klarer Kennzeichnung erfüllen nicht nur die Verbraucheranforderungen nach Sicherheit und Transparenz, sondern gewährleisten auch die Farbstabilität unter unterschiedlichen pH- und Temperaturbedingungen. Kontinuierliche Forschung und Entwicklung in Verbindung mit verbesserten Extraktionsmethoden verstärken die Leistung und Kosteneffizienz dieser natürlichen Farbsysteme und etablieren sie als zentrale Innovationskatalysatoren in der Landschaft der sauberen Zutaten der Region.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Form: Dominanz von Trockenprodukten lässt nach, da Flüssigformate aufholen

Im Jahr 2025 dominierten trockene Zutaten den asiatisch-pazifischen Markt für saubere Zutaten und hielten einen Anteil von 61,42 % am Gesamtvolumen. Ihre führende Position ist auf Vorteile wie Umgebungsstabilität, niedrigere Frachtkosten und ihre Verwendung in Trockenprodukten wie Suppenpulver, Backmischungen und Instant-Nudeln zurückzuführen. Diese Zutaten sind entscheidend für Produkte, die eine strenge Feuchtigkeitskontrolle erfordern. Lieferanten investieren zunehmend in Agglomertions- und Mikroverkapselungstechniken, um die Dispergierbarkeit zu verbessern und Fehlaromen zu reduzieren. Während andere Formen innoviert werden, führen trockene Zutaten aufgrund ihrer Kosteneffizienz und Stabilität weiterhin das Feld an und festigen ihre Dominanz in wichtigen Lebensmittel- und Getränkesektoren.

Flüssigsysteme werden das am schnellsten wachsende Segment sein, mit einer prognostizierten CAGR von 5,08 % bis 2031, die den Gesamtmarkt übertrifft. Dieses Wachstum wird durch Präzisionsfermentationszutaten angetrieben, die in wässriger Form an Getränke-, Joghurt- und pflanzenbasierte Milchproduzenten geliefert werden. Diese Methode vereinfacht die Einarbeitung und bewahrt die Bioaktivitätsintegrität. Verbesserte Kühlkettennetze in Großstädten minimieren Verderb-Risiken und ermöglichen Just-in-Time-Lieferungen, die das Betriebskapital optimieren. Angesichts einer wachsenden Nachfrage nach schnell löslichen, konsistenten Formulierungen in Trinkfertigprodukten und kultivierten Milchprodukten sind Flüssigsysteme gut positioniert, um in hochfunktionellen Anwendungen einen größeren Anteil zu gewinnen.

Nach Anwendung: Getränkeskala bleibt intakt, Fleischkonservierung zeigt das schnellste Wachstum

Im Jahr 2025 führten Getränke den asiatisch-pazifischen Markt für saubere Zutaten an und erfassten 28,74 % des gesamten Marktanteils. Diese Führungsposition wird durch schnelle Aromenwechsel, einen Anstieg an Produkteinführungen und die Bereitschaft der Verbraucher, in funktionelle Ansprüche zu investieren, angetrieben. Natürliche Aromen, Farbstoffe mit klarer Kennzeichnung und adaptogene Zutaten sind sehr gefragt, insbesondere in trinkfertigen Tees, Proteinshakes und spritzigen botanischen Getränken, oft zu Premiumpreisen. Darüber hinaus unterstreicht die kategorieübergreifende Einführung von Systemen mit sauberen Zutaten in milchartigen und fermentierten Getränken den weitreichenden Einfluss und die Formulierungsbedeutung des Segments in der gesamten Region.

Fleisch- und Fleischprodukte gewinnen schnell an Dynamik, mit Prognosen, die eine CAGR von 4,49 % anzeigen. Dieses Wachstum wird durch Verarbeiter angetrieben, die synthetische Pökelungsmittel aufgeben. Hersteller greifen zunehmend auf Rosmarin- und Grüntee-Extrakte sowie fermentationsbasierte Laktate zurück. Diese Alternativen gewährleisten nicht nur die Kontrolle von Krankheitserregern und verlängern die Haltbarkeit, sondern umgehen auch Nitrosaminprobleme. Ähnliche Übergänge sind in den Backwaren- und Süßwarensektoren zu beobachten, wo Enzymsysteme nun gegenüber chemischen Teigverbesserungsmitteln bevorzugt werden, insbesondere bei Premium-Broten. Darüber hinaus experimentieren Kategorien wie Milchprodukte, Tiefkühldesserts, Soßen, Würzmittel und Snacks mit Präzisionsfermentationsproteinen, wirksamen natürlichen Farbstoffen und kultivierten Fettprodukten, was eine breitere Akzeptanz und ein Wachstumspotenzial für saubere Zutaten über Getränke hinaus signalisiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 sicherte sich China einen dominanten Anteil von 41,02 % am asiatisch-pazifischen Markt für saubere Zutaten. Dies wurde durch den Fokus der Regierung auf synthetische Biologie und einen Anstieg bei Gesundheitslebensmittelanmeldungen gestärkt, was sowohl die Inlands- als auch die Exportnachfrage ankurbelt. Zutatenhersteller profitieren von konzentrierten Lebensmittelverarbeitungszentren, die nicht nur die Logistikkosten senken, sondern auch modernste Testeinrichtungen bieten. Diese Zentren ermöglichen schnellere Produktentwicklungszyklen und stellen die Einhaltung strenger Qualitätsstandards sicher, was Chinas Position auf dem Markt weiter stärkt. Indonesien befindet sich derweil auf einem Wachstumskurs und verzeichnet mit einer CAGR von 7,12 % bis 2031 die schnellste Rate. Das Land nutzt seine Halal-Zertifizierungsinfrastruktur und einen Anstieg des verfügbaren Einkommens, was es zu einem attraktiven Ziel für ausländische Direktinvestitionen (FDI) in neue Verarbeitungsgebiete macht. Die Einrichtung dieser Gebiete wird voraussichtlich die Produktionskapazität erhöhen und die wachsende Nachfrage nach Halal-zertifizierten Produkten sowohl im Inland als auch international befriedigen.

Indien nutzt seine Mega Food Parks und produktionsgebundenen Anreize, um Zutatenproduzenten in kostengünstige Zonen zu locken. Diese Strategie fördert nicht nur die inländische Beschaffung, sondern verbessert auch die Exportkapazitäten, insbesondere in den Nahen Osten und nach Afrika. Die Mega Food Parks bieten eine integrierte Infrastruktur für die Lebensmittelverarbeitung, senken die Betriebskosten und verbessern die Lieferketteneffizienz. Im asiatisch-pazifischen Raum geben Japan und Südkorea das Tempo vor. Ihre strengen Kennzeichnungsvorschriften zwingen multinationale Unternehmen dazu, ihre Rezepturen in der gesamten Region zu standardisieren, um Compliance und Konsistenz bei den Produktangeboten zu gewährleisten. Australien beeinflusst derweil den Markt mit seinem freiwilligen Standard für klare Kennzeichnung, der Spezifikationen für Eigenmarken prägt und die Nachfrage nach Premium-Aromen, -Farben und -Enzymen ankurbelt. Dieser Standard fördert Transparenz und orientiert sich an den Verbraucherpräferenzen für natürliche und minimal verarbeitete Zutaten.

Südostasien festigt seine Position als agiler Produktionsstandort für globale Zutatenfirmen, die auf muslimisch geprägte Märkte abzielen. Thailands Östlicher Wirtschaftskorridor und Malaysias Halal-Parks sind dabei von zentraler Bedeutung. Diese Initiativen bieten fortschrittliche Infrastruktur und Anreize, ziehen Investitionen von globalen Akteuren an und fördern Innovationen in der Zutatenprodukion. In Vietnam treibt eine aufstrebende Mittelschicht den Konsum in den Bereichen Milchprodukte, Backwaren und Getränke voran. Der regulatorische Rahmen des Landes kämpft jedoch damit, Schritt zu halten, was zu Genehmigungsrückständen führt, die die Einführung neuartiger Zutaten behindern. Diese regulatorische Verzögerung stellt eine Herausforderung für Unternehmen dar, die innovative Produkte einführen möchten, und verzögert potenziell den Markteintritt und die Wachstumschancen.

Wettbewerbslandschaft

Der asiatisch-pazifische Markt für saubere Zutaten ist mäßig fragmentiert. Globale Konzerne wie Cargill, ADM, Kerry, IFF und Givaudan nutzen integrierte Lieferketten, technischen Support und mehrjährige Verträge mit führenden FMCG-Unternehmen, um ihre Volumina zu sichern. Ihre Investitionen reichen von der Sicherung von Rohstoffgrundlagen, wie Cargills 60.000-Tonnen-Kakaoerweiterung in Indonesien, bis hin zu hochmargigen Biotech-Plattformen durch strategische Partnerschaften und Fusionen und Übernahmen. Diese Strategien ermöglichen es ihnen, einen Wettbewerbsvorteil zu wahren, indem sie eine konsistente Versorgung sicherstellen, Innovationen fördern und langfristige Kundenbeziehungen aufbauen. Eine kürzliche Fusion zwischen DSM und Firmenich hat einen Ernährungskonzern im Wert von 13 Milliarden USD geschaffen, der Probiotika, Enzyme und Aromen nahtlos in kohärente Lösungen integriert und so die Entwicklungszeiten für Kunden beschleunigt und umfassende Produktportfolios zur Erfüllung vielfältiger Kundenbedürfnisse bietet.

Regionale Akteure wie PureCircle im Bereich Stevia, RZBC im Bereich Zitronensäure und COFCO Biochemical im Bereich fermentationsbasierter organischer Verbindungen nutzen lokale Beziehungen und Kosteneffizienz, wodurch sie multinationale Unternehmen bei hochvolumigen SKUs unterbieten können. Diese Unternehmen profitieren von ihrem tiefen Verständnis der regionalen Märkte, das es ihnen ermöglicht, ihre Angebote und Preisstrategien effektiv anzupassen. Risikokapitalfinanzierte Neulinge wie TurtleTree und Superbrewed Food, die auf milchidentische Proteine und Postbiotika spezialisiert sind, nutzen ihre niedrigeren Gemeinkosten und ihre anpassungsfähige Produktion, um Pilotprojekte in der Sporternährung und bei Säuglingsanfangsnahrung zu sichern. Ihr Fokus auf Innovation und Nischenmärkte positioniert sie als agile Wettbewerber, die in der Lage sind, aufkommende Verbraucherbedürfnisse zu erfüllen.

Chr. Hansen, Novozymes und IFF, die die Kontrolle über die Optimierung mikrobieller Stämme innehaben, sind gut positioniert, um zukünftige Kostensenkungen voranzutreiben und Biotech-Zutaten möglicherweise in mittleren Preiskategorien zu positionieren. Ihre Führungsrolle im Bereich des geistigen Eigentums sichert eine stetige Pipeline von Fortschritten, die diese Zutaten für einen breiteren Kundenkreis zugänglich machen könnten. Lieferanten mit eigenen Toxikologie- und Regulierungsteams können die Einreichung von Dossiers für mehrere Länder um 12–18 Monate beschleunigen, was einen erheblichen Wettbewerbsvorteil gegenüber kleineren Konkurrenten schafft, die auf externe Berater angewiesen sind. Diese Fähigkeit beschleunigt nicht nur die Markteinführung, sondern stärkt auch ihre Position bei der Navigation in komplexen Regulierungslandschaften.

Marktführer im asiatisch-pazifischen Bereich für saubere Zutaten

Cargill Inc.

Archer Daniels Midland Co.

Kerry Group plc

Givaudan SA

International Flavors & Fragrances Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Arjuna Natural stellte Shoden-R vor, einen nicht gentechnisch veränderten Ashwagandha-Extrakt, der ausschließlich aus der Wurzel gewonnen wird. Dieser Extrakt ist für den Einsatz in funktionellen Lebensmitteln, Gummibärchen, Kaubonbons und Getränken konzipiert. Standardisiert auf einen Gehalt von 35 % Withanolid-Glykosiden, bietet Shoden-R eine der höchsten Bioverfügbarkeiten und Langlebigkeiten unter den Ashwagandha-Formaten, mit einer empfohlenen Tagesdosis von nur 60 mg.

- Juli 2025: Novella Innovative Technology schloss eine strategische Allianz mit Metaphor Foods. Ihr Ziel ist die Vermarktung zellbasierter natürlicher Konservierungsstoffe unter Nutzung von Novellas AuraCell-Pflanzenzell-Plattform. Diese Partnerschaft wird antioxidative und antimikrobielle Zutaten für Metaphors Hela Natvance-Sortiment bereitstellen. Der Fokus liegt zunächst auf Fleisch und Geflügel, mit Plänen zur Erweiterung auf Meeresfrüchte, Milchprodukte, Backwaren, alternatives Protein und sogar Tiernahrung.

Umfang des Berichts über den asiatisch-pazifischen Markt für saubere Zutaten

Der asiatisch-pazifische Markt für saubere Zutaten mit klarer Kennzeichnung ist nach Zutattyp segmentiert, nämlich in Farbe, Aroma, Stärke und Süßungsmittel, natürliche Konservierungsstoffe und andere Zutattypen. Diese Zutaten finden in Branchen wie Getränke, Backwaren und Süßwaren, Soßen und Würzmittel, Milchprodukte und Tiefkühldesserts sowie anderen Anwendungen Verwendung. Die regionale Analyse des Marktes für Zutaten mit klarer Kennzeichnung ist ebenfalls im Bericht enthalten und wird weiter in Indien, China, Australien, Japan und den Rest des asiatisch-pazifischen Raums unterteilt.

| Lebensmittelkonservierungsstoffe |

| Lebensmittelsüßungsmittel |

| Lebensmittelfarbstoffe |

| Lebensmittelhydrokolloide |

| Lebensmittelaromen und -verstärker |

| Andere Zutattypen |

| Trocken |

| Flüssig |

| Backwaren und Süßwaren |

| Milchprodukte und Tiefkühldesserts |

| Getränke |

| Fleisch- und Fleischprodukte |

| Soßen und Würzmittel |

| Andere Anwendungen |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Südkorea |

| Thailand |

| Vietnam |

| Rest des asiatisch-pazifischen Raums |

| Nach Zutat | Lebensmittelkonservierungsstoffe |

| Lebensmittelsüßungsmittel | |

| Lebensmittelfarbstoffe | |

| Lebensmittelhydrokolloide | |

| Lebensmittelaromen und -verstärker | |

| Andere Zutattypen | |

| Nach Form | Trocken |

| Flüssig | |

| Nach Anwendung | Backwaren und Süßwaren |

| Milchprodukte und Tiefkühldesserts | |

| Getränke | |

| Fleisch- und Fleischprodukte | |

| Soßen und Würzmittel | |

| Andere Anwendungen | |

| Land | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des asiatisch-pazifischen Marktes für saubere Zutaten?

Der Markt hat im Jahr 2026 einen Wert von 11,33 Milliarden USD und wird bis 2031 voraussichtlich 12,71 Milliarden USD erreichen.

Welches Zutatensegment hat den größten Anteil?

Lebensmittelaromen und -verstärker machen 23,32 % des Umsatzes im Jahr 2025 aus.

Wie schnell wächst der Umsatz mit Flüssigformulierungen?

Flüssigsysteme verzeichnen eine CAGR von 5,08 % zwischen 2026 und 2031.

Welche Anwendung wird den Bedarf am schnellsten steigern?

Fleisch- und Fleischprodukte weisen mit einer CAGR von 4,49 % das schnellste Wachstum nach Anwendung auf, was die Einführung natürlicher Konservierungsstoffe widerspiegelt.

Seite zuletzt aktualisiert am: