Marktgröße und Marktanteil für Zitrusaromen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.39 Milliarden US-Dollar |

| Marktgröße (2031) | 7.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

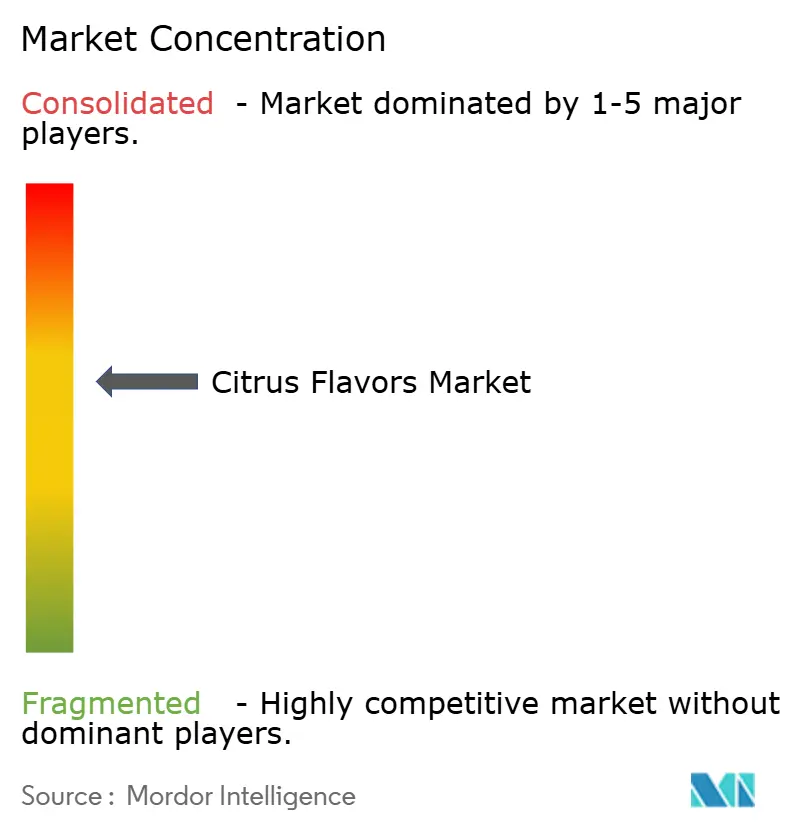

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zitrusaromen von Mordor Intelligence

Der Markt für Zitrusaromen erreichte im Jahr 2025 USD 5,10 Milliarden, wurde im Jahr 2026 auf USD 5,39 Milliarden bewertet und soll bis 2031 auf USD 7,10 Milliarden anwachsen, was einem CAGR von 5,67 % von 2026 bis 2031 entspricht. Dieses Wachstum spiegelt eine strukturelle Verlagerung hin zu natürlichen Formulierungen wider und nicht lediglich eine einfache Mengenausweitung. Regulatorische Anforderungen, wie die Kennzeichnungsvorschriften der U.S. Food and Drug Administration gemäß 21 CFR 101.22 und die Verordnung 2025/1112 der Europäischen Union zur Authentifizierung natürlicher Aromen, veranlassen Hersteller, in rückverfolgbare, transparente Lieferketten zu investieren[1]Quelle: Europäische Union, „Verordnung (EU) 2025/1112”, eur-lex.europa.eu. Während Orange die Kostenführerschaft beibehält, passt die schärfere Säure der Limette besser zu Reformulierungen zuckerarmer Getränke, was sie zum am schnellsten wachsenden Aroma bei Funktionsgetränken und herzhaften Würzmitteln macht. In Nordamerika wird das Wachstum weniger durch die Bevölkerungsgröße als vielmehr durch vertikal integrierte Lieferketten angetrieben, die Zitrusanbauer in Florida und Kalifornien über Kaltpress-Extraktionszentren mit Aromahäusern verbinden. Unterdessen wird erwartet, dass die Region Asien-Pazifik am schnellsten wächst, da DSM-Firmenich und Givaudan neue Werke in Indien und Indonesien errichten und damit die Vorlaufzeiten für Produkteinführungen auf Basis von Yuzu und Calamansi verkürzen.

Wichtigste Erkenntnisse des Berichts

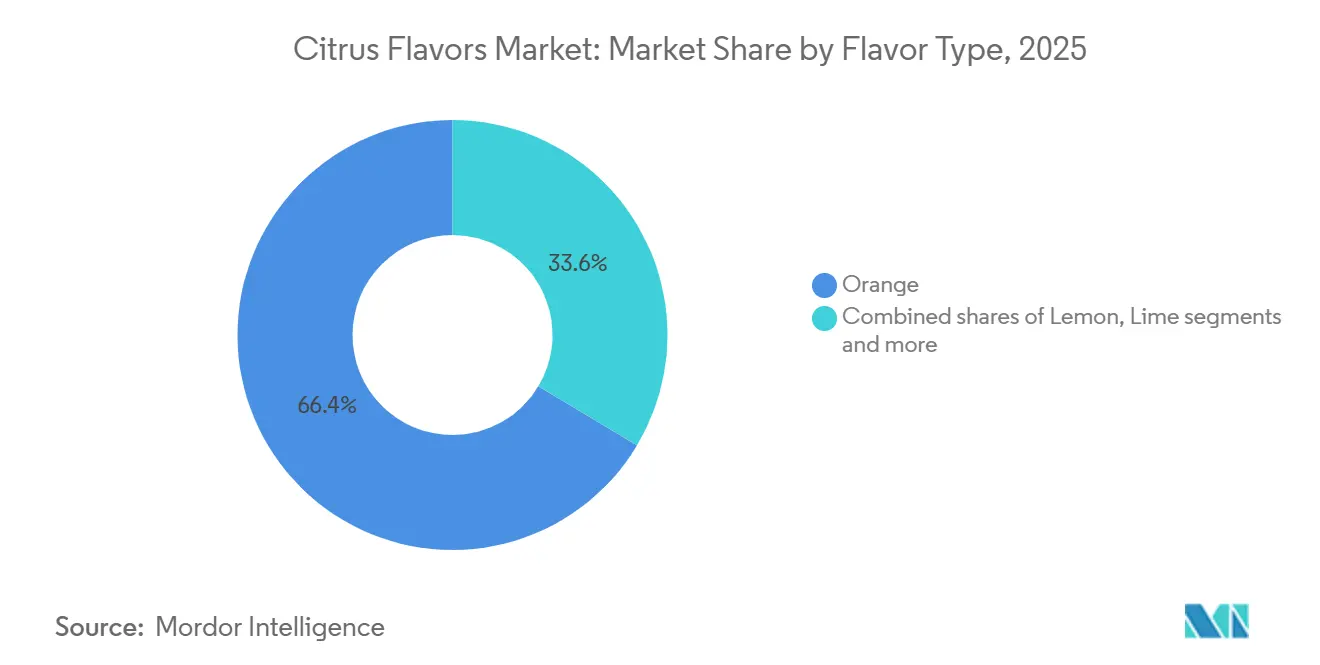

- Nach Aromaart führte Orange im Jahr 2025 mit einem Marktanteil von 66,43 % am Markt für Zitrusaromen, während Limette bis 2031 voraussichtlich mit einem CAGR von 5,58 % wachsen wird.

- Nach Art entfielen im Jahr 2025 70,05 % des Marktes für Zitrusaromen auf natürliche Aromen, die bis 2031 voraussichtlich mit einem CAGR von 5,17 % wachsen werden.

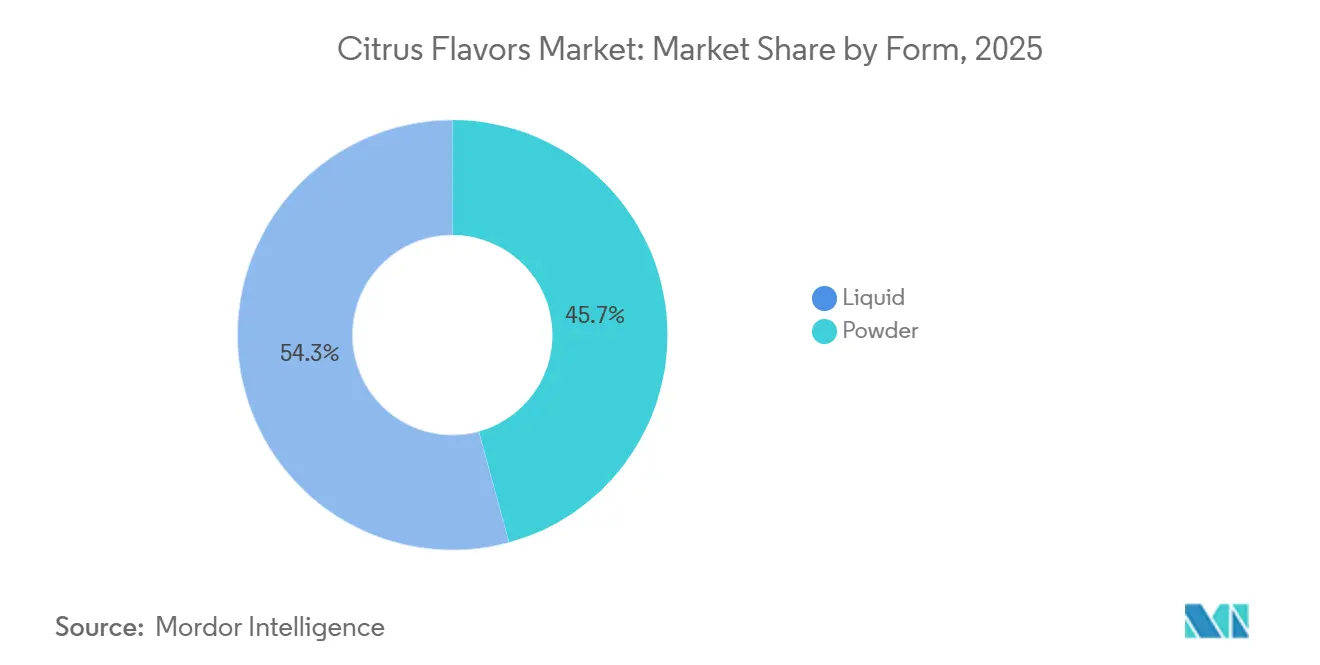

- Nach Form hielten Flüssigkeiten im Jahr 2025 einen Anteil von 54,26 %, während Pulver bis 2031 den höchsten CAGR von 5,06 % verzeichnen sollen.

- Nach Anwendung entfielen im Jahr 2025 56,08 % auf Getränke, während herzhafte Snacks im Zeitraum 2026–2031 mit einem CAGR von 5,29 % wachsen werden.

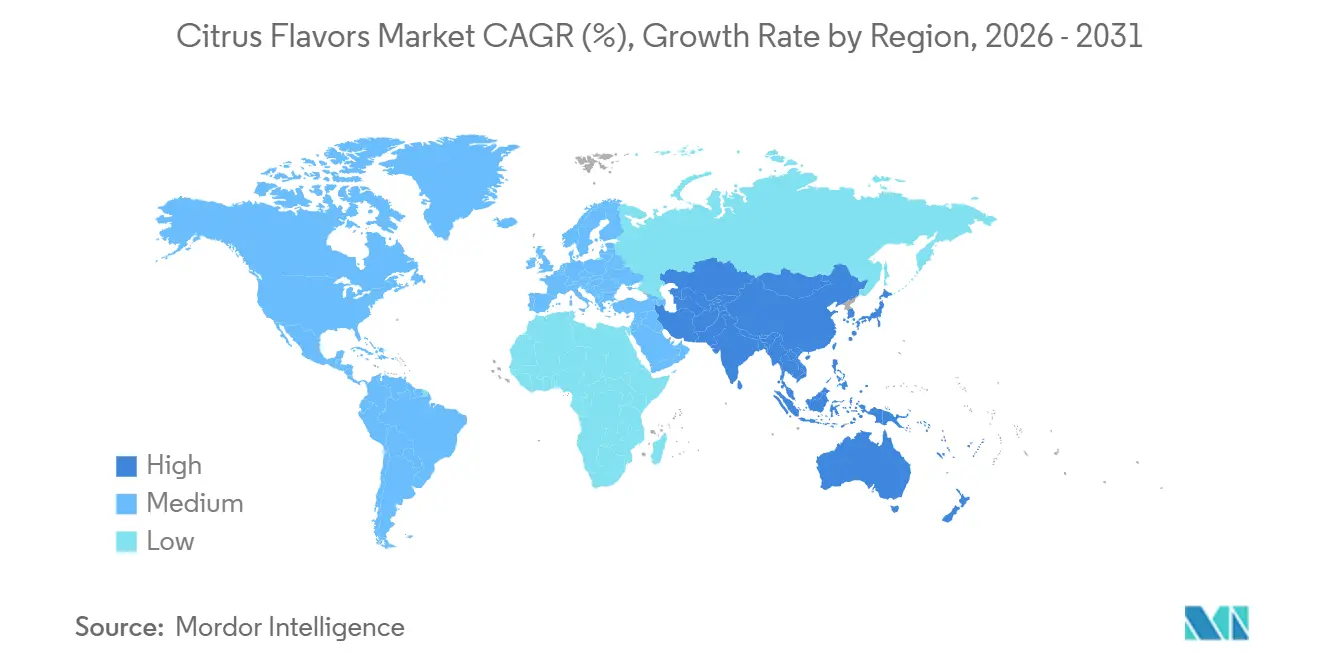

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 38,41 %, während Asien-Pazifik bis 2031 den schnellsten CAGR von 5,38 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Zitrusaromen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen und Clean-Label-Zutaten in Lebensmitteln und Getränken | +1.2% | Global, mit Nordamerika und Europa als führende Regionen bei der regulatorischen Durchsetzung | Mittelfristig (2–4 Jahre) |

| Nachfrage nach frischen, würzigen und erfrischenden Aromaprofilen | +0.9% | Global, besonders stark in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Funktions- und angereicherten Getränken | +1.1% | Nordamerika, Europa und städtische Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit exotischer Zitrusvarietäten | +0.7% | Ursprung in Asien-Pazifik, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung von Zitrusaromen in Körperpflege und Pharmazeutika | +0.6% | Europa und Nordamerika, mit regulatorischen Auswirkungen auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der Aromaextraktion und Formulierungstechnologien | +0.8% | Global, mit Schwerpunkt der Forschung und Entwicklung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen und Clean-Label-Zutaten in Lebensmitteln und Getränken

Das Misstrauen der Verbraucher gegenüber synthetischen Zusatzstoffen hat natürliche Zitrusaromen von einer Premiumoption zu einer grundlegenden Erwartung erhoben, insbesondere in Nordamerika und Europa. Verbraucher prüfen zunehmend Zutatenlisten und bevorzugen Produkte, die einfach, vertraut und weniger verarbeitet wirken. Dies hat natürliche Zitrusaromen attraktiver gemacht, da sie ein erkennbares Fruchtprofil liefern und gleichzeitig zur Clean-Label-Positionierung passen. Hersteller von Lebensmitteln und Getränken reagieren darauf, indem sie Produkte mit natürlichen Aromalösungen neu formulieren und die Abhängigkeit von künstlichen Zusatzstoffen reduzieren. Zitrusaromen profitieren von diesem Wandel, da sie sowohl den Geschmack als auch Marketingaussagen rund um Frische, Authentizität und gesündere Produkte unterstützen. Marken reagieren, indem sie Zutatenlisten verkürzen: Die reformulierten Sprite-Varianten von Coca-Cola auf den ASEAN-Märkten im Jahr 2025 ersetzten künstliches Zitronen-Limetten-Aroma durch natürliche Zitrusextrakte – eine Umstellung, die Partnerschaften mit regionalen Lieferanten erforderte, um eine GVO-freie Zertifizierung zu sichern. Darüber hinaus hat die steigende Nachfrage nach biologischen und nachhaltig beschafften Zutaten die Einführung natürlicher Zitrusaromen weiter vorangetrieben.

Nachfrage nach frischen, würzigen und erfrischenden Aromaprofilen

Zitrusaromen werden weithin mit Helligkeit, Frische und einem knackigen Geschmackserlebnis assoziiert, was sie bei Getränken, Süßwaren, Milchprodukten und Snacks sehr begehrt macht. Marken streben zunehmend danach, eine belebende, erfrischende sensorische Anziehungskraft zu erzeugen, die mit dem veränderten Verbraucherlebensstil übereinstimmt, der leichtere und belebendere Aromen bevorzugt. Zitrusnoten wie Zitrone, Limette, Orange und Grapefruit sind besonders vielseitig und verleihen einer breiten Palette von Produkten eine lebendige, moderne Note. Die Verlagerung hin zu würzigen, zuckerarmen Profilen verändert die Landschaft der Zitrusaromen, wobei Limette und Grapefruit in Getränkeanwendungen gegenüber süßeren Orangenvarianten an Bedeutung gewinnen. So führte Siggi's im März 2025 einen Yuzu-aromatisierten Skyr ein und nutzte das herbe Profil der japanischen Zitrusfrucht, um sich im wettbewerbsintensiven Segment der proteinreichen Milchprodukte abzuheben und Hobbybäcker anzusprechen, die nach Backqualität-Würze suchen. Die wachsende Beliebtheit von Zitrus-basierten Hard Seltzers unterstreicht diesen Trend weiter, wobei Marken wie White Claw und Truly ihre Limetten- und Grapefruit-SKUs ausbauen, die die traditionellen Orangenangebote übertreffen.

Wachstum von Funktions- und angereicherten Getränken

Die Kategorie der Funktionsgetränke wächst, da Verbraucher zunehmend nach Getränken suchen, die Flüssigkeitszufuhr, Immununterstützung, Energie und allgemeines Wohlbefinden bieten. Zitrusaromen passen von Natur aus zu diesem Trend aufgrund ihrer starken Assoziation mit Gesundheit, Vitalität und Vitamin C. Diese Aromen werden häufig verwendet, um die Bitterkeit von Wirkstoffen in Funktionsgetränken zu überdecken und gleichzeitig das Gesamtgeschmacksprofil zu verbessern. Infolgedessen sind Zitrusaromen zur bevorzugten Wahl für Sportgetränke, immunstärkende Getränke, Elektrolytprodukte und Nahrungsergänzungsshots geworden. Darüber hinaus bietet die Anreicherung mit Vitamin C eine synergistische Möglichkeit, da Orangen- und Acerolakirschextrakte sowohl Ascorbinsäure als auch authentische Zitrusnoten beisteuern. Dies ermöglicht es Marken, Zutatenlisten zu vereinfachen, indem eigenständige Vitaminzusätze weggelassen werden. Fortschritte in der Einkapselungstechnologie haben diesen Trend weiter unterstützt. Beispielsweise ermöglichen sprühgetrocknete Zitronenpulver mit Maltodextrin-Trägern eine schrittweise Aromafreisetzung während des Konsums, was die sensorische Wirkung verlängert und eine Premiumpreisgestaltung im Sporternährungsmarkt rechtfertigt.

Steigende Beliebtheit exotischer Zitrusvarietäten

Yuzu, Fingerlimette, Calamansi und Blutorange haben sich von köchgetriebenen Neuheiten zu Mainstream-Zutaten entwickelt – ein Wandel, der durch die Förderung visuell unverwechselbarer Produkte in sozialen Medien und die Bereitschaft der Verbraucher, 20–30 % Aufschläge für wahrgenommene Authentizität zu zahlen, angetrieben wird. Die australischen Fingerlimetten-Exporte nach Nordamerika stiegen zwischen 2023 und 2025 um 140 %, angetrieben durch die Nachfrage von Handwerkscocktailbars und Premium-Eiscrememarken, die die kaviarähnlichen Vesikel der Frucht sowohl für Aroma als auch für Textur nutzen[2]Quelle: Australisches Statistikamt, „Statistiken zur landwirtschaftlichen Produktion”, abs.gov.au. Calamansi, ursprünglich aus den Philippinen, hat auf den südostasiatischen Getränkemärkten an Beliebtheit gewonnen, wo sein Limetten-Mandarin-Hybridprofil den lokalen Geschmackspräferenzen entspricht. Allerdings bestehen angebotsseitige Herausforderungen: Der Yuzu-Anbau außerhalb Japans bleibt aufgrund der langsamen Baumreife (5–7 Jahre bis zur ersten Ernte) und der Anfälligkeit für Zitrus-Greening begrenzt, was die jährliche globale Produktion auf etwa 25.000 Tonnen beschränkt und die Großhandelspreise auf das Dreifache der konventionellen Zitronen hält. Aromahäuser begegnen diesen Herausforderungen durch Fortschritte in der Biotechnologie.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Risiken von Verfälschung und Authentizität | -0.4% | Global, mit Durchsetzungslücken in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.3% | Europa und Nordamerika, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Saisonale Angebotsschwankungen und Preisvolatilität bei Zitrusfrüchten | -0.5% | Global, akut in Florida, Spanien und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Oxidations- und Stabilitätsherausforderungen in hochsauren Matrices | -0.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Die Vorschriften der FDA und der EU auferlegen analytische Belastungen, die mittelgroße Lieferanten ohne eigene Massenspektrometrie- und Isotopenverhältnisanalysefähigkeiten unverhältnismäßig stark treffen, was die Markteintrittsbarrieren effektiv erhöht und den Marktanteil unter vertikal integrierten Großunternehmen konsolidiert. Die Leitlinien der Europäischen Behörde für Lebensmittelsicherheit aus dem Jahr 2025 verlangen die Dokumentation jedes Verarbeitungsschritts, von der Ernte bis zur Destillation, um „natürliche” Ansprüche zu belegen – ein Standard, der kleinere europäische Aromahäuser dazu gezwungen hat, entweder in Laboraufrüstungen zu investieren oder das natürliche Segment vollständig zu verlassen. Die Allergenkennzeichnung für Citral (über 0,001 % in Leave-on-Kosmetika gemäß EU-Verordnung 1223/2009) und Limonen (über 0,01 % in Rinse-off-Produkten) hat Produktportfolios fragmentiert, wobei Marken Produkte neu formulieren oder einstellen, anstatt komplexe Offenlegungsanforderungen zu navigieren. Paradoxerweise könnten strenge Vorschriften dem Sektor langfristig zugutekommen, indem sie minderwertige Wettbewerber verdrängen und das Verbrauchervertrauen wiederherstellen, doch der kurzfristige Effekt ist Margenverengung und verzögerte Produkteinführungen, da Formulierungen iterativen Tests unterzogen werden, um sich entwickelnden Standards zu entsprechen.

Saisonale Angebotsschwankungen und Preisvolatilität bei Zitrusfrüchten

Die Zitrusproduktion steht vor erheblichen Herausforderungen durch Hurrikane, Frost und Krankheiten, was zu Preisvolatilität führt, die langfristige Lieferverträge stört. Dies zwingt Aromahäuser, 6–9 Monate Lagerbestände zu halten, was den Bedarf an Betriebskapital erhöht und Verderbnisrisiken steigert. In der Saison 2024/25 sank Floridas Zitrusernte auf 15,85 Millionen Kisten, ein Rückgang von 29 % gegenüber dem Vorjahr und der niedrigste Stand seit 1936, was die US-amerikanischen Orangensaft-Futures bis Dezember 2024 auf USD 4,12 pro Pfund trieb[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „CITRUS - USDA NASS”, nass.usda.gov. Ebenso sank Spaniens Zitrusproduktion im Jahr 2024 um 10,7 % auf 5,6 Millionen Tonnen, ein 16-Jahres-Tief aufgrund von Dürre und Hitzestress, was das europäische Angebot verknappt und die Spotpreise für Zitronenöl erhöht hat. Darüber hinaus hat die Zitrus-Greening-Krankheit (Huanglongbing) 90 % der Bäume in Florida befallen, ohne dass ein kommerzielles Heilmittel verfügbar ist. Dies hat eine strukturelle Verlagerung hin zur Beschaffung aus Brasilien und Südafrika ausgelöst, wo der Krankheitsdruck vergleichsweise geringer ist. Während Terminkontrakte und Futures-Absicherungen dazu beitragen, einen Teil der Volatilität zu mindern, fehlen kleineren Aromahäusern häufig die finanziellen Instrumente, um diese Risiken effektiv zu managen, was sie anfällig für Spotmarktpreissprünge macht, die die Quartalsmargen erheblich beeinträchtigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Aromaart: Dominanz von Orange verdeckt die Dynamik von Limette

Orangenaromen dominieren den Markt mit einem erheblichen Anteil von 66,43 % im Jahr 2025, was jahrzehntelange Optimierung der Lieferkette rund um Florida, Brasilien und Spanien widerspiegelt, wo Kaltpress-Infrastruktur und Nebenproduktökonomie (Saft, Öl, Schale) Kostenvorteile schaffen, die neuere Varietäten nicht erreichen können. Die Vielseitigkeit von Orangenaroma in mehreren Anwendungen, einschließlich Getränken, Süßwaren, Backwaren und Milchprodukten, stärkt seine Marktposition weiter. Seine natürliche Süße und breite Verbraucherakzeptanz machen es zur bevorzugten Wahl für Hersteller, die sowohl gesundheitsbewusste als auch genussorientierte Segmente ansprechen möchten.

Limettearomen wachsen bis 2031 mit einem CAGR von 5,58 %, da Hersteller diese Aromen in Premium-Produktformulierungen integrieren, um sich entwickelnden Verbraucherpräferenzen gerecht zu werden. Marken formulieren Limonaden und Seltzers neu, um den Zuckergehalt zu reduzieren, und verlassen sich auf die schärfere Säure der Limette, um die Aromaintensität ohne Süße aufrechtzuerhalten. Das Angebot an Limetten ist geografisch stärker verteilt – Mexiko, Indien und Ägypten produzieren zusammen jährlich 8 Millionen Tonnen –, was das Risiko eines einzelnen Ursprungs reduziert und die Preise stabilisiert, ein struktureller Vorteil, der seine schnellere Wachstumsdynamik unterstützt. Grapefruits Wiederaufleben in Handwerkscocktails und Funktionswässern, angetrieben durch seinen Naringin-Gehalt, der Cytochrom-P450-Enzyme moduliert und die Bioverfügbarkeit von Arzneimitteln verbessert, hat Aromahäuser dazu veranlasst, in Entbitterungstechnologien zu investieren. Zitrone bleibt das Arbeitstier in Backwaren und Milchprodukten.

Nach Art: Premiumvorteil natürlicher Aromen schrumpft mit verbesserter Synthetik

Natürliche Zitrusaromen hielten im Jahr 2025 einen Anteil von 70,05 % und wachsen mit einem CAGR von 5,17 %. Das Wachstum des natürlichen Segments wird durch die steigende Verbrauchernachfrage nach Clean-Label-Produkten und strengen regulatorischen Rahmenbedingungen angetrieben. Regulierungsbehörden wie die U.S. FDA gemäß CFR 101.22 und die Europäische Union gemäß Verordnung 2025/1112 haben die Bedeutung der Authentifizierung natürlicher Aromen betont und Hersteller dazu veranlasst, in fortschrittliche Extraktionstechnologien und rückverfolgbare Lieferketten zu investieren. Darüber hinaus hat das wachsende Bewusstsein für die gesundheitlichen Vorteile natürlicher Zitrusaromen, wie ihre antioxidativen Eigenschaften und ihr Vitamin-C-Gehalt, ihre Einführung in Getränken, Süßwaren und funktionellen Lebensmittelanwendungen weiter vorangetrieben.

Künstliche Aromen, die einst stigmatisiert waren, gewinnen in kostenempfindlichen Anwendungen wieder an Boden, wo die sensorische Gleichwertigkeit mit natürlichen Äquivalenten erheblich verbessert wurde. Biotechnologische Fortschritte spielen eine entscheidende Rolle bei der Überbrückung der Lücke zwischen natürlichen und künstlichen Aromen und ermöglichen die Herstellung kosteneffizienter, hochwertiger künstlicher Zitrusaromen. Diese Aromen werden zunehmend in verarbeiteten Lebensmitteln, kohlensäurehaltigen Getränken und Snacks eingesetzt, wo Kosteneffizienz und konsistente Aromaprofil entscheidend sind. Das künstliche Segment profitiert auch von seiner Fähigkeit, einzigartige und anpassbare Aromakombinationen anzubieten, die sich an die sich entwickelnden Verbraucherpräferenzen in Nischenmärkten anpassen.

Nach Form: Stabilitätsvorteil von Pulver treibt Aufholwachstum

Flüssige Zitrusaromen hielten im Jahr 2025 einen Anteil von 54,26 %, was ihre einfache Integration in Getränke- und Milchproduktformulierungen widerspiegelt, bei denen eine homogene Dispersion entscheidend ist. Flüssige Formen behalten die Dominanz bei Getränken, bei denen sofortige Löslichkeit und Klarheit unverzichtbar sind. Fortschritte in der Nanoemulsionstechnologie, ermöglicht durch Hochdruckhomogenisierung, haben es Zitrusölen ermöglicht, sich nahtlos in klaren Wässern, Sportgetränken und Funktionsgetränken zu dispergieren, ohne zu trüben, und damit eine langjährige Formulierungsherausforderung zu lösen. Darüber hinaus werden flüssige Zitrusaromen zunehmend in trinkfertigen Cocktails und gesundheitsorientierten Getränken eingesetzt, angetrieben durch die Verbrauchernachfrage nach natürlichen und erfrischenden Aromaprofilen.

Pulverformate sollen mit einem CAGR von 5,06 % wachsen, was eine strukturelle Verlagerung hin zu Formaten signalisiert, die Haltbarkeit, Kosteneffizienz und Logistik gegenüber sensorischer Unmittelbarkeit priorisieren. Sprühtrocknungsverfahren, die Träger wie Maltodextrin, Gummi arabicum oder modifizierte Stärken verwenden, kapseln flüchtige Terpene in einer Schutzmatrix ein. Dieser Prozess verlängert die Haltbarkeit bei Umgebungstemperaturen und reduziert die Abhängigkeit von der Kühlkette, was Pulverformate ideal für Regionen mit begrenzter Kühlinfrastruktur macht, wie etwa das subsaharische Afrika und Südostasien. Darüber hinaus gewinnen Zitronenpulveraromen in Backwaren, Süßwaren und Instantgetränkemischungen aufgrund ihrer einfachen Lagerung, präzisen Dosierung und Kompatibilität mit Trockenformulierungen an Bedeutung.

Nach Anwendung: Herzhafte Snacks entwickeln sich zum Überraschungsgewinner

Getränkeanwendungen machten im Jahr 2025 56,08 % des Marktes aus, angetrieben durch die wachsende Nachfrage nach trinkfertigen Tees, Limonaden und Funktionswässern. Diese Produkte nutzen Zitronensäuren, um die Elektrolytaufnahme zu verbessern und die Bitterkeit von Koffein oder pflanzlichen Proteinen zu überdecken, und sprechen damit gesundheitsbewusste Verbraucher an. Der Aufstieg zuckerarmer und Clean-Label-Getränke hat die Einführung von Zitrusaromen weiter vorangetrieben, da sie natürliche Süße und Würze ohne zugesetzten Zucker oder künstliche Zutaten bieten. Zitrusaromen werden zunehmend in Sprudelwasser und Energydrinks eingesetzt, wo ihre erfrischenden, belebenden Profile jüngere Verbraucher ansprechen. Der wachsende Trend zu alkoholfreien Getränken wie Mocktails und aromatisierten Seltzers hat ebenfalls die Nachfrage nach Zitrusaromen angekurbelt, da sie eine vielseitige Basis für die Schaffung komplexer, ansprechender Geschmacksprofile bieten.

Das Segment herzhafte Snacks soll im Prognosezeitraum das schnellste Wachstum mit einem CAGR von 5,29 % verzeichnen. Zitronenpulver in Chip-Würzungen bieten eine Lösung für Oxidationsherausforderungen im Zusammenhang mit flüssigen Extrakten und liefern gleichzeitig authentische Limetten-Chili- oder Zitronen-Pfeffer-Profile. Diese Aromen sprechen stark die Vorliebe der Generation Z für kühne, global inspirierte Geschmäcker an. Darüber hinaus bieten Zitronensäuren wie Zitronen- und Äpfelsäure Würze ohne den hohen Natriumgehalt traditioneller Salz-und-Essig-Profile, was den FDA-Richtlinien zur Reduzierung der Natriumaufnahme unter 2.300 mg pro Tag entspricht. Im Segment Backwaren und Süßwaren setzt sich die Innovation trotz stetigem Wachstum fort, mit der Einbindung von Zitrusaromen in Premiumangebote wie handwerkliche Schokoladen, fruchtgefüllte Gebäcke und würzige Glasuren, die Verbraucher ansprechen, die einzigartige und genussvolle Erlebnisse suchen.

Geografische Analyse

Nordamerika dominierte den Markt im Jahr 2025 mit einem Anteil von 38,41 %, angetrieben durch robuste vertikal integrierte Lieferketten, die Zitrusanbauer in Florida und Kalifornien über fortschrittliche Kaltpress-Extraktionszentren mit Aromahäusern verbinden. Die wachsende Nachfrage der Region nach Clean-Label-Produkten treibt weiterhin Innovationen bei Zitrus-basierten Aromen voran. Die Vereinigten Staaten bleiben der größte Beitragszahler, wobei Zitrusaromen weit verbreitet in Getränken wie Sprudelwässern, Energydrinks und Funktionsgetränken eingesetzt werden und der wachsenden gesundheitsbewussten Verbraucherbasis gerecht werden. Während Kanada und Mexiko bescheidene Beiträge leisten, positioniert Mexikos jährliche Limettenproduktion von 2,5 Millionen Tonnen das Land als wichtigen Lieferanten, insbesondere da Florida mit der anhaltenden Zitrus-Greening-Krise zu kämpfen hat.

Die Region Asien-Pazifik soll den schnellsten CAGR von 5,38 % verzeichnen, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und die Kommerzialisierung lokaler Zitrusvarietäten wie Yuzu, Calamansi und Fingerlimette. China und Indien, die größten Märkte der Region, weisen unterschiedliche Trends auf. In China hat die Premiumisierung von Produkten die Nachfrage nach importierten Zitrusvarietäten wie Yuzu und Blutorange angetrieben, insbesondere in Handwerkscocktails und handwerklichen Desserts. Indiens preissensitiver Markt konzentriert sich unterdessen auf Zitrone und Limette für traditionelle Getränke wie Nimbu Pani und Masala Soda. Darüber hinaus unterstreichen Australiens wachsende Fingerlimetten-Exporte nach Nordamerika die steigende globale Nachfrage nach einzigartigen Zitrusaromen.

Das strenge regulatorische Umfeld Europas hat den Markt neu gestaltet, den Anteil unter vertikal integrierten Akteuren konsolidiert und gleichzeitig Barrieren für kleinere Lieferanten geschaffen, denen fortschrittliche analytische Fähigkeiten fehlen. Diese Dynamik hat das Verbrauchervertrauen in die Aromahäuser der Region gestärkt. Deutschland, das Vereinigte Königreich und Frankreich führen bei der Innovation von Funktionsgetränken, indem sie Zitronensäuren nutzen, um die Bitterkeit in pflanzlichen Proteinen und angereicherten Wässern zu überdecken. Italien und Spanien konzentrieren sich unterdessen auf traditionelle Anwendungen wie Limoncello und orangeninfundierte Olivenöle, die auf Exportmärkten Premiumpreise erzielen. Der Fokus der Region auf Nachhaltigkeit und Rückverfolgbarkeit stärkt ihren Wettbewerbsvorteil auf dem globalen Markt weiter.

Wettbewerbslandschaft

Der Markt für Zitrusaromen weist eine mäßig konzentrierte Struktur auf, wobei große Akteure wie Givaudan, IFF und Symrise die vorgelagerten Kaltpress- und überkritischen CO₂-Extraktionskapazitäten dominieren. Regionale Spezialisten wie Florida Food Products, Citromax und Treatt behaupten ihren Wettbewerbsvorteil durch die Nähe zu Zitrusanbauregionen und proprietäre Entbitterungsverfahren für Grapefruit- und Limettenöle. Diese fragmentierte Marktstruktur schafft Möglichkeiten für strategische Manöver. So ermöglichte die Übernahme von Florida Worldwide Citrus durch MCI Miritz im März 2025 für einen nicht genannten Betrag dem südkoreanischen Konzern, eine langfristige Versorgung für seine asiatischen Getränkekunden zu sichern und volatile Spotmärkte zu umgehen. Diese Strategie der vertikalen Integration verdeutlicht einen Wettbewerbsvorteil, den kleinere Akteure aufgrund von Kapitalbeschränkungen oft nicht replizieren können.

Strategische Initiativen auf dem Markt konzentrieren sich auf drei Schlüsselbereiche: Kapazitätserweiterung in wachstumsstarken Regionen, Fusionen und Übernahmen zur Sicherung des Zugangs zu Rohstoffen sowie Technologiepartnerschaften zur Verbesserung der Produktstabilität und Kostensenkung. Beispiele hierfür sind Givaudans Werksausbau in Indonesien, SDM-Firmenichs Investitionen in Indien und Symrises Zusammenarbeit mit GEA an fortschrittlichen Sprühtrocknungssystemen. Darüber hinaus gewinnen aufkommende Möglichkeiten bei biotechnologisch gewonnenen Aromen an Bedeutung. Givaudans Patentanmeldung aus dem Jahr 2025 für fermentationsgewonnenes Yuzu unter Verwendung gentechnisch veränderter Hefestämme veranschaulicht Bemühungen, landwirtschaftliche Engpässe zu überwinden und gleichzeitig den „natürlichen” Status gemäß FDA-Definitionen beizubehalten. Sollte die regulatorische Akzeptanz sich festigen, könnten solche Innovationen traditionelle Lieferketten disruptieren.

Technologische Fortschritte bleiben ein entscheidender Wettbewerbsdifferenziator. Die überkritische CO₂-Extraktion beispielsweise erreicht eine Limonenreinheit von über 95 % und eliminiert gleichzeitig Lösungsmittelrückstände, was sie für pharmazeutische und Körperpflegeanwendungen, die einer strengen regulatorischen Prüfung unterliegen, äußerst begehrenswert macht. Allerdings verfügen nur eine begrenzte Anzahl globaler Anlagen über diese Fähigkeit, was einen strukturellen Vorteil für etablierte Akteure schafft. Darüber hinaus zielen Blockchain-basierte Rückverfolgbarkeitslösungen, wie Givaudans Zusammenarbeit mit IBM Food Trust aus dem Jahr 2025 zur Verfolgung von brasilianischem Orangenöl vom Hain bis zur Formulierung, darauf ab, Verfälschungen zu bekämpfen und die Transparenz zu erhöhen. Da die Kosten für die Einhaltung regulatorischer Anforderungen weiter steigen, wird erwartet, dass sich die Wettbewerbslandschaft weiter konsolidiert und größere, gut kapitalisierte Akteure begünstigt.

Marktführer der Branche für Zitrusaromen

Givaudan SA

DSM-Firmenich

International Flavors & Fragrances (IFF)

Kerry Group plc

Symrise AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Unifrutti erwarb eine 400 Hektar große Farm in Sizilien, Italien, die auf Blutorange und Mandarine spezialisiert ist, und investierte schätzungsweise EUR 25 Millionen (USD 27 Millionen), um die direkte Versorgung für europäische Premiumsegmente zu sichern und traditionelle Rohstoffkanäle zu umgehen, wodurch die Beschaffungskosten gesenkt wurden.

- Oktober 2025: DSM-Firmenich schloss die Erweiterung seines Werks in Thuravoor, Indien, ab und fügte 15.000 Quadratmeter Produktionsfläche hinzu, wodurch die Kapazität für Zitrusaromen um 30 % erhöht wurde, mit dem Ziel, die Segmente Funktionsgetränke und Milchprodukte des Subkontinents mit einer geschätzten Investition von USD 40 Millionen zu bedienen.

- August 2025: DSM-Firmenich begann mit dem Bau eines neuen Werks in Vadodara, Indien, mit einer geschätzten Investition von USD 60 Millionen; das Werk, das im vierten Quartal 2027 in Betrieb gehen soll, wird überkritische CO₂-Extraktionslinien beherbergen und die wachsende Nachfrage der Region Asien-Pazifik nach natürlichen Zitrusaromen bedienen.

- März 2025: MCI Miritz schloss die Übernahme von Florida Worldwide Citrus für einen nicht genannten Betrag ab und positionierte den südkoreanischen Konzern, um volatile Spotmärkte zu umgehen und eine langfristige Versorgung mit Zitrusöl für seine asiatischen Getränkekunden zu sichern, mit geschätzten jährlichen Beschaffungsmengen von 500–600 Tonnen

Umfang des globalen Berichts über den Markt für Zitrusaromen

Zitrusaromen sind helle, würzige und aromatische Geschmacksprofile, die hauptsächlich aus der Schale (Rinde) und dem Saft von Früchten der Familie Rutaceae gewonnen werden, darunter Zitronen, Limetten, Orangen, Grapefruits und Mandarinen. Sie zeichnen sich durch eine Kombination aus hoher Säure (Zitronensäure), subtiler Süße und einem würzigen, aromatischen Ölgehalt aus.

Der Markt für Zitrusaromen ist nach Aromaart, Art, Form, Anwendung und Geografie segmentiert. Basierend auf der Aromaart ist der Markt in Orange, Zitrone, Limette, Grapefruit und Sonstige segmentiert. Nach Art ist der Markt in natürlich und künstlich segmentiert. Nach Form ist der Markt in flüssig und Pulver segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Pharmazeutika und Nahrungsergänzungsmittel segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Orange |

| Zitrone |

| Limette |

| Grapefruit |

| Sonstige |

| Natürlich |

| Künstlich |

| Flüssig |

| Pulver |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte und Tiefkühldeserts | |

| Getränke | |

| Herzhafte Snacks | |

| Sonstige | |

| Körperpflege und Kosmetik | |

| Pharmazeutika und Nahrungsergänzungsmittel | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Aromaart | Orange | |

| Zitrone | ||

| Limette | ||

| Grapefruit | ||

| Sonstige | ||

| Nach Art | Natürlich | |

| Künstlich | ||

| Nach Form | Flüssig | |

| Pulver | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte und Tiefkühldeserts | ||

| Getränke | ||

| Herzhafte Snacks | ||

| Sonstige | ||

| Körperpflege und Kosmetik | ||

| Pharmazeutika und Nahrungsergänzungsmittel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Zitrusaromen derzeit?

Die Marktgröße für Zitrusaromen beträgt im Jahr 2026 USD 5,39 Milliarden und soll laut Mordor Intelligence bis 2031 USD 7,10 Milliarden erreichen.

Welche Aromaart hält den größten Anteil?

Orange machte im Jahr 2025 66,43 % des Marktanteils für Zitrusaromen aus, angetrieben durch die fest verankerte Saft-Öl-Nebenproduktökonomie.

Welche Region wird zwischen 2026 und 2031 am schnellsten wachsen?

Asien-Pazifik soll den schnellsten CAGR von 5,38 % verzeichnen, gestützt durch neue Kapazitäten in Indien und Indonesien.

Warum gewinnen Zitronenpulveraromen an Beliebtheit?

Sprühgetrocknete Pulver bieten eine Haltbarkeit von 18–24 Monaten, ermöglichen den Vertrieb in heißen Klimazonen und treiben einen CAGR von 5,06 % für das Format an.

Welche technologischen Fortschritte prägen den Markt?

Überkritische CO₂-Extraktion und fortschrittliche Sprühtrocknung ermöglichen eine höhere Aromaretention und sauberere Etiketten und unterstützen das schnelle Wachstum von Pulverformaten.

Seite zuletzt aktualisiert am: