Zitruspectin-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.97 Milliarden US-Dollar |

| Marktgröße (2031) | 1.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zitruspectin-Marktanalyse von Mordor Intelligence

Die Marktgröße für Zitruspectin wird voraussichtlich von 914,57 Millionen USD im Jahr 2025 und 969,91 Millionen USD im Jahr 2026 auf 1.301,02 Millionen USD bis 2031 anwachsen, was einem CAGR von 6,05 % zwischen 2026 und 2031 entspricht. Angesichts verschärfter Clean-Label-Vorschriften und der wachsenden Beliebtheit pflanzenbasierter Trends befindet sich der Zitruspectin-Markt in einem bemerkenswerten Wandel. Mit dem wachsenden Bedarf an erkennbaren Zutaten steigt auch der regulatorische Druck auf synthetische Hydrokolloide[1]Quelle: Europäische Kommission, „Neue Vorschriften treten für eine nachhaltigere und wettbewerbsfähigere Verpackungswirtschaft in Kraft”, environment.ec.europa.eu. Marken entscheiden sich zunehmend für niedrigmethoxylierte und amidierte Qualitäten, um den Vorgaben zur Zuckerreduzierung gerecht zu werden, da diese Qualitäten in zuckerreduzierten Rezepturen eine bessere Funktionalität bieten. Gleichzeitig erschließen sich Spezialpectine aus Limette und Grapefruit eine Nische im Premium-Süßwarensegment aufgrund ihrer einzigartigen Geliereigenschaften und Geschmacksprofile. Während Europa in Bezug auf den Umsatz der dominierende Akteur bleibt, macht die Region Asien-Pazifik rasche Fortschritte. Dieses Wachstum wird durch eine aufstrebende Mittelschicht mit steigendem verfügbarem Einkommen, neue Produktionskapazitäten in China zur Deckung der lokalen Nachfrage und des Exportbedarfs sowie Indiens vereinfachte Zusatzstoffvorschriften, die den Markteintritt erleichtern, angetrieben. Schwankungen bei den Rohstoffpreisen in Verbindung mit steigenden Energiekosten für die Extraktion treiben Investitionen in grüne Technologien und die Verwertung zirkulärer Ausgangsstoffe voran. Dieser Trend kommt insbesondere vertikal integrierten Produzenten zugute, die bereits ihre mikrowellen- und ultraschallgestützten Produktionslinien ausbauen, da diese Technologien die Effizienz steigern und die Umweltauswirkungen reduzieren.

Wichtigste Erkenntnisse des Berichts

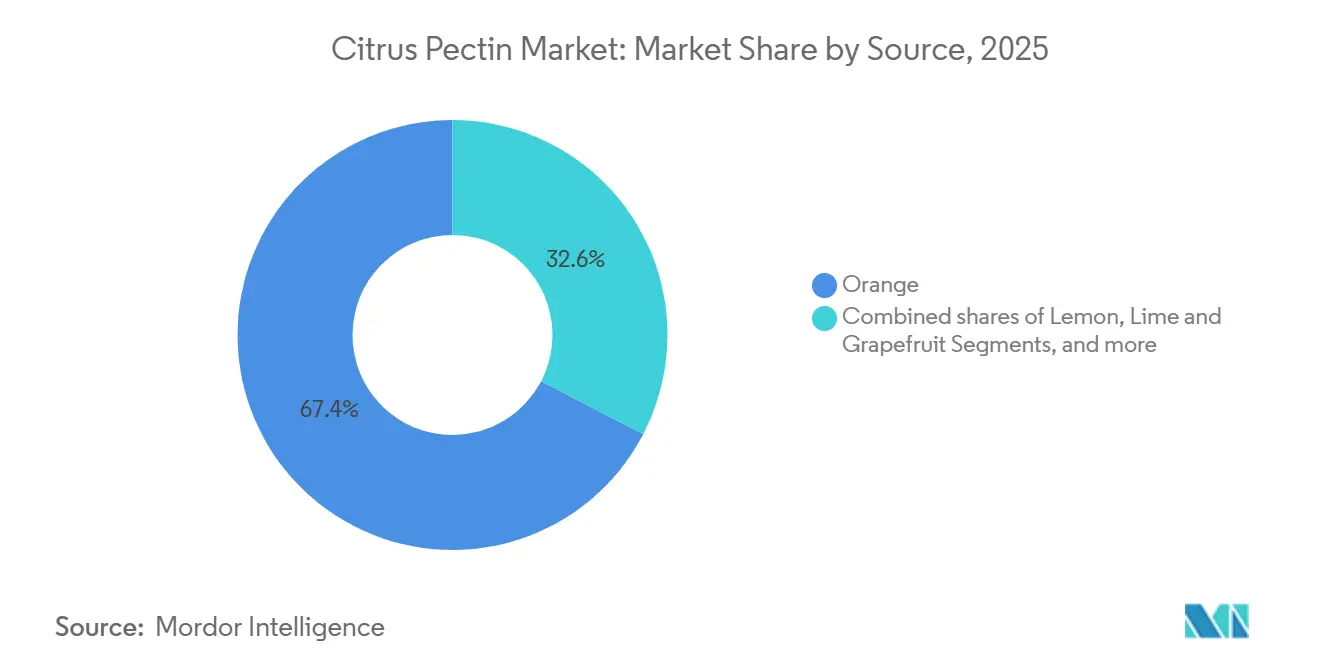

- Nach Quelle dominierte Zitrusschale mit 84,48 % des Umsatzes im Jahr 2025, während Limetten- und Grapefruitpectin bis 2031 mit einem CAGR von 6,38 % wachsen.

- Nach Typ führten hochmethoxylierte Produkte mit einem Zitruspectin-Marktanteil von 58,35 % im Jahr 2025; niedrigmethoxylierte Varianten verzeichneten den schnellsten CAGR von 6,42 % über 2026–2031.

- Nach Kategorie entfielen auf konventionelle Qualitäten 67,42 % der Zitruspectin-Marktgröße im Jahr 2025; biologische und natürliche Qualitäten stiegen mit einem CAGR von 6,79 %.

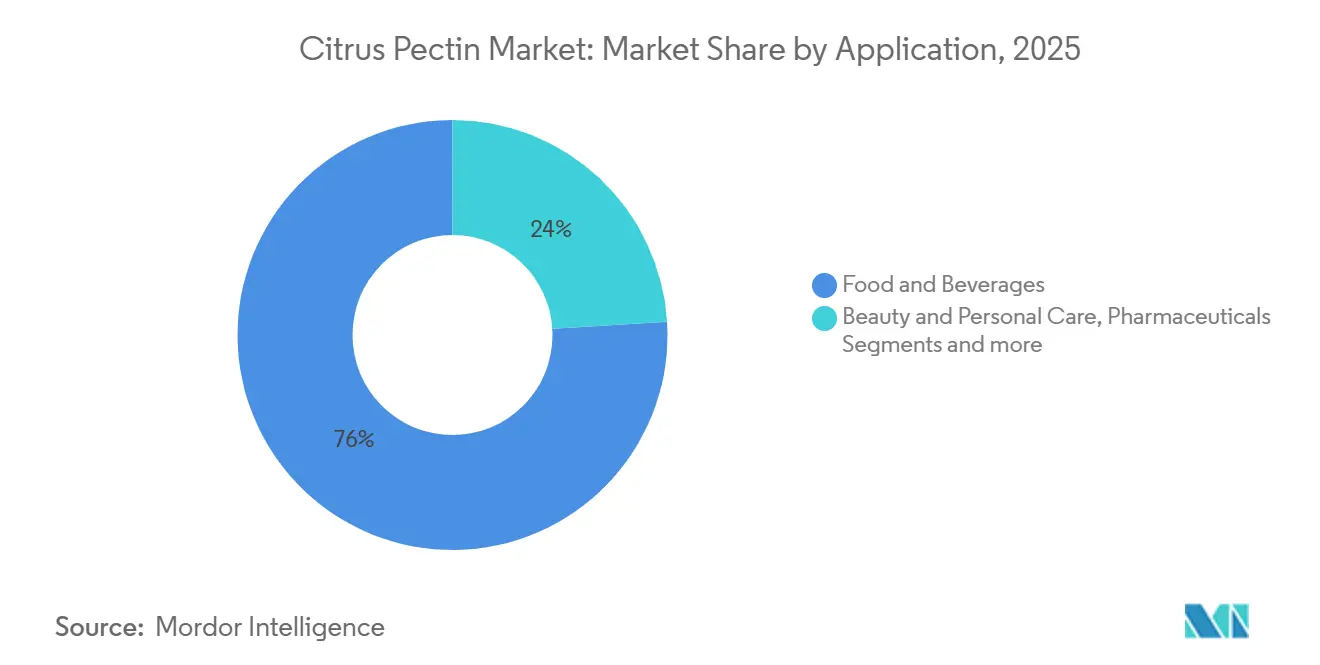

- Nach Anwendung entfielen auf Lebensmittel und Getränke 75,25 % der Nachfrage im Jahr 2025; der pharmazeutische Einsatz verzeichnet bis 2031 einen CAGR von 6,74 %.

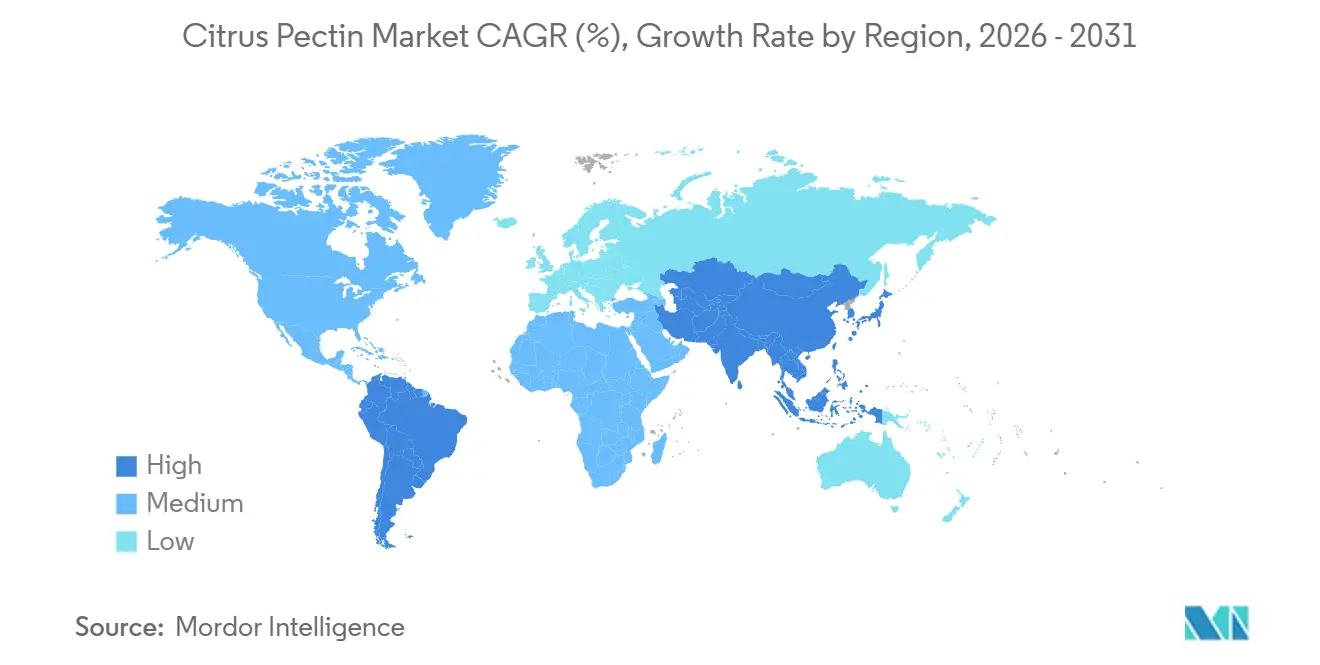

- Nach Geografie entfielen auf Europa 29,60 % des Umsatzes im Jahr 2025, während Asien-Pazifik bis 2031 mit einem CAGR von 7,03 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Zitruspectin-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Clean-Label- und natürlichen Zutaten | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung pflanzenbasierter und veganer Ernährungsweisen | +0.7% | Global, angeführt von Nordamerika, EU und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Markteinführungen von Produkten mit wenig/ohne Zucker (niedrigmethoxyliertes Pectin) | +0.9% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Industrielles Upcycling von Zitrus- und Apfelabfallströmen | +0.5% | Global, mit früher Einführung in Europa und Brasilien | Langfristig (≥ 4 Jahre) |

| 3-D-Lebensmitteldruck und neuartige Texturgestaltungsanwendungen | +0.3% | Kernregion Asien-Pazifik und Europa, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Pharmazeutisches und medizinisches Pectin für Wundversorgungsgerüste | +0.6% | Global, angeführt von Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Clean-Label- und natürlichen Zutaten

Da Verbraucher und Regulierungsbehörden zunehmend kürzere, natürlichere Zutatenlisten bevorzugen, hat die FDA-Leitlinie vom Februar 2026 die Überprüfung von Angaben wie „keine künstlichen Farben” verschärft. Dieser Wandel hat den Übergang von synthetischen Stabilisatoren zu fruchtbasierten Hydrokolloiden wie Pectin beschleunigt, das als Geliermittel und Stabilisator in verschiedenen Lebensmitteln weit verbreitet ist. In den USA ermöglicht E440, das den GRAS-Status und die EFSA-Zulassung besitzt, Herstellern, die Preise für Premium-Joghurt und Bio-Marmeladen in Nordamerika und Europa um 15–20 % zu erhöhen[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Neubewertung von Pectin (E 440i) und amidiertem Pectin (E 440ii) als Lebensmittelzusatzstoffe”, efsa.onlinelibrary.wiley.com. Die Möglichkeit, diese Produkte als natürliche Clean-Label-Zutaten zu vermarkten, spricht gesundheitsbewusste Verbraucher an und treibt die Nachfrage weiter an. Selbst bei höheren Kosten für zertifizierte Schalen erzielt Bio-Pectin einen Aufpreis, was den Wandel des Zitruspectin-Markts hin zu wertvolleren Qualitäten und seine Ausrichtung auf den wachsenden Trend zu wertschöpfenden, nachhaltigen Lebensmittellösungen unterstreicht.

Ausweitung pflanzenbasierter und veganer Ernährungsweisen

Im Jahr 2024 erreichte der Markt für pflanzenbasierte Gelatineersatzstoffe einen Wert von 1,9 Milliarden USD, wobei Pectin als wichtiger Gewinner hervorging. Niedrigmethoxyliertes Pectin, das mit Kalzium reagiert, erzeugt zuckerfreie Gele. Diese Innovation ermöglicht die Herstellung veganer Joghurts und Süßwaren ohne Einbußen bei der Textur und bietet eine gesündere und nachhaltigere Alternative zu herkömmlichen gelatinebasierten Produkten. Darüber hinaus kommen pharmazeutische Kapseln aus Pectin sowohl Halal- als auch Koscher-Anforderungen entgegen und erweitern ihre Attraktivität in Südostasien und dem Nahen Osten, wo Ernährungs- und religiöse Compliance die Verbraucherpräferenzen maßgeblich beeinflusst. Zusätzlich stärken regulatorische Empfehlungen von Indiens FSSAI und Chinas GB2760-2024 den grenzüberschreitenden Handel mit diesen veganen Produkten und gewährleisten einen reibungsloseren Markteintritt sowie die Einhaltung lokaler Standards[3]Quelle: Nationales Zentrum für biotechnologische Informationen, „Steigerung der Aktivität der hochpräzisen SpyCas9-Form in Hefe durch gezielte Mutagenese der PAM-interagierenden Domäne”, pmc.ncbi.nlm.nih.gov.

Wachsende Markteinführungen von Produkten mit wenig/ohne Zucker (niedrigmethoxyliertes Pectin)

Gesetzgebung zur Reduzierung des Zuckergehalts in Verbindung mit Brix-Obergrenzen treibt einen Wandel hin zu kalziumgesetztem Pectin voran. Diese Vorschriften ermutigen Hersteller, Alternativen zu erkunden, die die Produktqualität erhalten und gleichzeitig den Gesundheitsrichtlinien entsprechen. Cargills UniPECTINE LMC Plus zeigt starke Geliereigenschaften bei 20–30 Brix und gewährleistet, dass die Fruchtgeschmacksintensität in Marmeladen und Joghurts auch bei reduzierten Zuckerwerten lebendig bleibt. Gleichzeitig haben kolongezielte Pectin-Mikrosphären eine gelatineähnliche Leistung erreicht und ermöglichen eine verzögerte Freisetzung von Wirkstoffen. Dieser Fortschritt bietet sowohl pharmazeutische als auch kulinarische Vorteile, wie verbesserte Arzneimittelabgabesysteme und verbesserte Lebensmitteltexturen. Infolgedessen profitiert der Zitruspectin-Markt von weltweiten Initiativen im Bereich der öffentlichen Gesundheit, die auf zugesetzten Zucker abzielen, und entspricht der wachsenden Verbrauchernachfrage nach gesünderen Lebensmitteloptionen.

Industrielles Upcycling von Zitrus- und Apfelabfallströmen

Saftverarbeiter erzeugen jährlich bis zu 20 Millionen Tonnen Schalenabfall. Durch die Extraktion von Pectin aus diesem Abfall können Verarbeiter einen Erlös von 400–650 USD pro Trockentonne erzielen und gleichzeitig die Entsorgungskosten senken. Pectin, ein wertvolles Polysaccharid, das in Lebensmitteln, Pharmazeutika und Kosmetika weit verbreitet ist, verleiht dem, was sonst als Abfall entsorgt würde, erheblichen Mehrwert. Der Einsatz von mikrowellengestützter Extraktion steigert nicht nur die Ausbeuten auf über 35 %, sondern senkt auch den Energieverbrauch um 40–50 %. Dieser Fortschritt reduziert die Emissionen von der Wiege bis zum Werkstor in führenden EU-Anlagen von 9,69 kg CO₂e pro kg Produkt auf lediglich 5–6 kg und trägt zu nachhaltigeren Produktionspraktiken bei. Darüber hinaus beschleunigen die Kreislaufwirtschaftsrichtlinien der EU sowie Brasiliens Abfallpolitik die Amortisationszeiten von Kapitalausgaben und fördern damit eine zirkuläre Lieferkette im Zitruspectin-Markt. Diese Maßnahmen fördern die Einführung innovativer Technologien und nachhaltiger Abfallwirtschaftspraktiken und treiben das Marktwachstum weiter voran.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreis- und Versorgungsvolatilität (Zitrusvergrünung) | -0.7% | Amerika (Florida, Brasilien) und Asien-Pazifik (China) | Kurzfristig (≤ 2 Jahre) |

| Komplexe und sich entwickelnde globale Lebensmittelzusatzstoffvorschriften | -0.4% | Global, mit Divergenz zwischen Europa, China und Indien | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch Präzisionsfermentations-Hydrokolloide | -0.3% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Energieintensität fortschrittlicher Extraktionstechnologien | -0.2% | Global, ausgeprägt in Regionen mit CO₂-Bepreisung (Europa, Kalifornien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreis- und Versorgungsvolatilität (Zitrusvergrünung)

Floridas Saftorangen-Produktion ist seit 2019 um 72 % zurückgegangen, bedingt durch Huanglongbing (Zitrusvergrünung), wobei die Ernte 2024–2025 auf 12 Millionen Kisten prognostiziert wird. Dieser Rückgang hat die Pectin-Rohstoffkosten um 35–40 % im Jahresvergleich erhöht. Brasilien, das 70 % des weltweiten Orangensaftkonzentrats liefert, meldete 2024 eine Krankheitsinzidenz von 44,35 % in den Orangenhainen von São Paulo. Die Ausrottungskosten erreichten 1.200 USD pro Hektar, was zur Aufgabe von 15 % der bepflanzten Flächen führte. Der asiatische Zitrusblattfloh, der Überträger der Krankheit, hat kein kommerzielles Heilmittel, sodass integriertes Schädlingsmanagement die einzige Eindämmungsstrategie darstellt, die jährlich 800–1.000 USD pro Hektar zusätzlich kostet. Pectinhersteller diversifizieren ihre Rohstoffquellen, wobei Limetten- und Grapefruitschalen nun mit 150–200 USD pro Tonne bewertet werden und Apfeltrester als sekundäre Quelle wieder eingeführt wird. Allerdings begrenzt die geringere Veresterung von Apfelpectin (30–50 % gegenüber 60–75 % bei Zitrus) seinen Einsatz in zuckerreichen Marmeladen. Terminkontrakte für Zitrusschalen wurden auf 18–24 Monate verlängert, was die Versorgung sichert, aber die Flexibilität zur Nutzung von Spotmarktpreisrückgängen verringert. Nordamerika ist der größten Volatilität ausgesetzt, da Floridas Rückgang die Beschaffung nach Mexiko und Mittelamerika verlagert hat, was die Logistikkosten um 10–15 % erhöht und die Lieferketten Währungs- und Handelspolitikrisiken aussetzt.

Komplexe und sich entwickelnde globale Lebensmittelzusatzstoffvorschriften

Die regulatorische Landschaft für Pectin ist aufgrund unterschiedlicher Reinheitsstandards und Verwendungsgrenzen fragmentiert. Die Bewertungen der EFSA aus den Jahren 2017 und 2021 ergaben keinen Bedarf für einen numerischen ADI für E440i und E440ii, wiesen jedoch auf die Methanolfreisetzung bei Säuglingen unter 16 Wochen hin, was Hersteller dazu veranlasste, Säuglingsnahrungspectin mit einem DE unter 50 % neu zu formulieren. Chinas GB2760-2024 erlaubt Pectin in den meisten Lebensmittelkategorien, mit Ausnahme bestimmter Rohstoffe, und begrenzt die Verwendung auf 3,0 g/kg in Frucht- und Gemüsesäften, was die Optionen für Getränkehersteller auf dem chinesischen Festland einschränkt. Indiens FSSAI schreibt Methanol unter 1 %, Schwefeldioxid unter 50 mg/kg und Blei unter 2,0 mg/kg vor, wobei Zertifikate auf Chargenebene die Importabfertigung um 5–7 Tage verlängern. Der Codex Alimentarius erlaubt 10.000 mg/kg in Säuglingsfolgenahrung, begrenzt es jedoch auf 2.000 mg/kg in Säuglingsnahrung für medizinische Zwecke, was SKU-spezifische Compliance-Herausforderungen schafft. Kleine und mittelgroße Hersteller sehen sich mit jährlichen Compliance-Kosten von über 200.000 USD konfrontiert, was die Margen bei Pectin in Standardqualität schmälert, während größere, vertikal integrierte Akteure mit eigenen Labors besser positioniert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Spezialisierte Limetten- und Grapefruitvarianten beschleunigen das Wachstum

Orangenbasiertes Pectin, das 84,48 % des Umsatzes im Jahr 2025 ausmacht, verdeutlicht die Abhängigkeit des Markts von Orangen- und Zitronenschalenströmen. Bedenken hinsichtlich der mit orangengebundenen Rohstoffen verbundenen Risiken haben zu längeren Terminvertragslaufzeiten und diversifizierten Beschaffungsstrategien geführt, was die Versorgungssicherheit stärkt. Trotz dieser Konzentration bleiben traditionelle Marmeladenhersteller stark von orangenbasierten Mengen abhängig. Die Dominanz von orangenbasiertem Pectin spiegelt die begrenzte Verfügbarkeit alternativer Rohstoffe wider, die dessen Funktionalität entsprechen können. Darüber hinaus unterstreicht der Fokus des Markts auf die Sicherung stabiler Lieferketten die entscheidende Rolle von Orangen- und Zitronenschalen in der Pectinproduktion.

Limetten- und Grapefruitpectin ist das am schnellsten wachsende Segment mit einem CAGR von 6,38 %. Formulierer schätzen seinen hohen Galakturonsäuregehalt, insbesondere für Süßwarengele. Gleichzeitig findet Grapefruitpectin dank seiner milden Bitterkeit neue Anwendungen in Verdauungsergänzungsmitteln. Dieses Wachstum wird durch die steigende Nachfrage nach innovativen Formulierungen in der Lebensmittel- und Nutraceutical-Industrie angetrieben. Darüber hinaus verdeutlicht die Expansion des Segments das wachsende Interesse an der Diversifizierung von Pectinquellen, um sich wandelnden Verbraucherpräferenzen gerecht zu werden und Versorgungsrisiken zu mindern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Niedrigmethoxyliertes Pectin nutzt den Schwung des Zuckerfreisegments

Hochmethoxyliertes Pectin, das 2025 einen Umsatzanteil von 58,35 % hält, ist das führende Segment. Seine Dominanz ist größtenteils auf seine weit verbreitete Verwendung in traditionellen Marmeladen und Gelees mit hohem Brix-Wert zurückzuführen. Mit einem moderaten jährlichen Mengenwachstum von 4,5 % wird die Vormachtstellung von hochmethoxyliertem Pectin durch eine anhaltende Nachfrage in reifen und aufstrebenden Märkten gestützt. Besonders seine Widerstandsfähigkeit zeigt sich in Volkswirtschaften mit einem ausgeprägten Konsum von süßen Aufstrichen. Das Segment profitiert von seiner Kompatibilität mit zuckerreichen Rezepturen, die in verschiedenen Regionen nach wie vor beliebt sind. Darüber hinaus gewährleistet seine etablierte Lieferketteninfrastruktur eine konsistente Verfügbarkeit auf den globalen Märkten.

Niedrigmethoxyliertes Pectin ist das Segment mit dem schnellsten Wachstum und weist einen prognostizierten CAGR von 6,42 % für den Zeitraum 2026 bis 2031 auf. Dieser Anstieg wird maßgeblich durch Gesetzgebung zur Eindämmung von zugesetztem Zucker in Lebensmitteln angetrieben. Darüber hinaus werden amidierte niedrigmethoxylierte Varianten zunehmend beliebter, insbesondere für Tiefkühldeserts, da sie in der Lage sind, Gefrier-Tau-Synärese zu verhindern. Ihre globale Marktakzeptanz wird durch die E440ii-Zulassung der EFSA und den GRAS-Status der FDA weiter beschleunigt. Die wachsende Verbraucherpräferenz für zuckerarme und funktionelle Lebensmittelprodukte unterstützt die Expansion dieses Segments zusätzlich. Darüber hinaus ermöglichen Fortschritte in den Produktionstechnologien den Herstellern, die steigende Nachfrage effizient zu bedienen.

Nach Kategorie: Bio-Zertifizierung verbessert den Margenmix

Konventionelles Pectin, das 67,42 % des Umsatzes im Jahr 2025 ausmacht, ist das dominierende Segment. Seine Erschwinglichkeit macht es zur bevorzugten Wahl in preissensiblen Märkten und unterstreicht die Bedeutung der Kosteneffizienz bei der Lebensmittelformulierung. Als weit verbreitete Zutat in Mainstream-Anwendungen deckt es die Nachfrage nach kosteneffizienten Lösungen in der Lebensmittel- und Getränkeindustrie. Darüber hinaus machen seine konsistente Leistung und Verfügbarkeit es zu einer zuverlässigen Option für Hersteller, die ihre Produktionskosten optimieren möchten. Die Dominanz des Segments spiegelt auch seine Anpassungsfähigkeit in verschiedenen Produktkategorien wider, darunter Marmeladen, Gelees und Milchprodukte, was seine Marktposition weiter festigt.

Biologisches und natürliches Pectin, das am schnellsten wachsende Segment, soll bis 2031 mit einem CAGR von 6,79 % wachsen. Dieses Wachstum wird durch USDA- und EU-Bio-Zertifizierungen gestützt, die Regalpreisaufschläge von 10 bis 15 % ermöglichen. Die steigende Verbrauchernachfrage nach Clean-Label-Produkten und nachhaltigen Beschaffungspraktiken treibt die Einführung von biologischem und natürlichem Pectin weiter voran. Darüber hinaus werden Fortschritte in den Extraktionstechnologien voraussichtlich die Entwicklung von hochwertigem natürlichem Pectin unterstützen und einige Versorgungsengpässe langfristig beheben. Das Wachstum des Segments wird auch durch das zunehmende Bewusstsein für die gesundheitlichen Vorteile biologischer Produkte angetrieben, was mit dem übergeordneten Trend des gesundheitsbewussten Verbraucherverhaltens übereinstimmt.

Nach Anwendung: Pharmazeutika übertreffen die Kernnachfrage im Lebensmittelbereich

Lebensmittel und Getränke, die 75,25 % der Mengen im Jahr 2025 ausmachen, führen das Feld an. Ihre Dominanz resultiert aus der weit verbreiteten Verwendung in Clean-Label-Joghurt, Backwaren-Füllungen und Premium-Marmeladen. Mit einer stetigen Wachstumsrate von 5,8 % CAGR sorgen ihre kommerziellen Anwendungen für anhaltenden Schwung. Selbst in reifen Märkten, in denen das Wachstum flach erscheint, stützen etablierte Lebensmittelanwendungen die Nachfrage. Das Segment profitiert von den Verbraucherpräferenzen für natürliche und Clean-Label-Produkte, die weiterhin Innovationen bei Rezepturen antreiben. Darüber hinaus unterstützt der zunehmende Fokus auf Premium- und funktionelle Lebensmittelprodukte seine Wachstumsdynamik.

Medizinische Anwendungen sind das am schnellsten wachsende Segment mit einem robusten CAGR von 6,74 %. Dieser Anstieg wird durch ihren Einsatz in Wundversorgungsgerüsten und kolongesteuerten Arzneimittelabgabesystemen angetrieben. Bemerkenswert ist, dass dieses Segment Margen aufweist, die 3–5 Mal höher sind als ihre lebensmittelgradigen Pendants. Darüber hinaus gewinnen Anwendungen in Schönheit und Körperpflege an Bedeutung, und industrielle Anwendungen ziehen Aufmerksamkeit aufgrund ihrer biologischen Abbaubarkeitsvorteile auf sich. Die zunehmende Prävalenz chronischer Krankheiten und Fortschritte bei Arzneimittelabgabesystemen sind Schlüsselfaktoren, die dieses Segment vorantreiben. Darüber hinaus steigert der wachsende Fokus auf nachhaltige und margenstarke Anwendungen seine Attraktivität branchenübergreifend.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Bis 2025 wird Europa voraussichtlich 29,60 % des Umsatzes auf sich vereinen, mit Prognosen, die eine Wachstumsrate von 5,2 % bis 2031 anzeigen. Dieses Wachstum ist größtenteils auf dekarbonisierte Produktionsinitiativen in CP Kelcos Anlage in Lille Skensved und Cargills Anlage in Redon zurückzuführen. Diese Anlagen haben erfolgreich erneuerbare Methoden integriert, was zu einer Reduzierung der CO₂e-Emissionen pro kg Pectin um 30–40 % geführt hat. Der Fokus der Region auf Nachhaltigkeit und regulatorische Compliance hat sie als führend in der umweltfreundlichen Produktion positioniert. Darüber hinaus werden Investitionen in fortschrittliche Fertigungstechnologien voraussichtlich die Effizienz und den Output weiter steigern.

Asien-Pazifik verzeichnet das schnellste Wachstum mit einem CAGR von 7,03 %. Dieser Anstieg wird durch Chinas erweiterten Zusatzstoffkodex und Indiens Angleichung an FSSAI-Standards angetrieben. Darüber hinaus stärkt die Kapazitätserweiterung von Yantai Andre die Versorgungsstabilität der Region. Die wachsende Bevölkerung der Region und die steigende Nachfrage nach verarbeiteten Lebensmitteln treiben die Marktexpansion weiter voran. Darüber hinaus stärken staatliche Initiativen zur Unterstützung der lokalen Produktion und des Exports den Wettbewerbsvorteil der Region. Nordamerika wird voraussichtlich 22–24 % des Umsatzes im Jahr 2025 ausmachen. Sein Wachstum ist jedoch auf 5,5 % gedämpft, da es mit Rohstoffunterbrechungen aufgrund des Zitrusrückgangs in Florida zu kämpfen hat. Als Reaktion darauf haben sich die Beschaffungsstrategien nach Mexiko und Mittelamerika verlagert, allerdings mit erhöhten Frachtkosten. Die Abhängigkeit der Region von Importen hat zugenommen, was zu höheren Betriebskosten für Hersteller führt. Trotz dieser Herausforderungen helfen Innovationen bei Produktrezepturen den Unternehmen, ihre Marktpräsenz zu erhalten.

Südamerika, angeführt von Brasiliens Bebedouro-Expansion und gestützt durch nationale Anreize zur Abfallverwertung, strebt einen Marktanteil von 12–14 % an. Der Fokus der Region auf die Nutzung landwirtschaftlicher Abfälle für die Pectinproduktion hat die Abhängigkeit von Rohstoffen erheblich reduziert. Darüber hinaus ziehen staatliche Maßnahmen zur Förderung nachhaltiger Praktiken Investitionen in den Sektor an. Im Gegensatz dazu streben der Nahe Osten und Afrika einen Anteil von 8–10 % an, mit einem bemerkenswerten Trend: Halal-Pectin-Kapseln gewinnen im pharmazeutischen Sektor an Bedeutung und verdrängen zunehmend traditionelle Gelatine. Das wachsende Verbraucherbewusstsein für Halal-zertifizierte Produkte treibt diesen Wandel voran, insbesondere in Ländern mit bedeutenden muslimischen Bevölkerungsgruppen. Darüber hinaus schafft die wachsende Pharmaindustrie in der Region neue Möglichkeiten für pectinbasierte Produkte.

Wettbewerbslandschaft

Der Zitruspectin-Markt weist eine moderate Konsolidierung auf. Die Übernahme von CP Kelco durch Tate & Lyle für 1,8 Milliarden USD hat ein vielfältiges Multi-Hydrokolloid-Portfolio geschaffen. Dieses Portfolio ist strategisch positioniert, um in Molkerei- und Backwarensysteme einzudringen, mit einer erwarteten Umsatzsynergiepipeline von 60 Millionen USD bis Ende 2025. Die Übernahme entspricht Tate & Lyles übergeordneter Strategie zur Erweiterung seines Speziallebensmittelzutatengeschäfts. Darüber hinaus stärkt sie die Fähigkeit des Unternehmens, der sich wandelnden Verbrauchernachfrage nach funktionellen Clean-Label-Produkten gerecht zu werden.

DSM-Firmenich's Erwerb eines 90,5%igen Anteils an Yantai Andre sichert nicht nur einen Brückenkopf in der asiatischen Lieferkette, sondern festigt auch seinen Griff auf biologische Rohstoffe. Dieser Schritt verbessert DSM-Firmenich's Fähigkeit, eine stabile Versorgung mit für die Pectinproduktion kritischen Rohstoffen zu gewährleisten. Darüber hinaus positioniert er das Unternehmen, um von der wachsenden Nachfrage nach biologischen und nachhaltig beschafften Zutaten in der Region zu profitieren. Unterdessen hat Cargills Anlage in Bebedouro, Brasilien, ihre Produktionskapazität durch energieeffiziente Mikrowellenextraktion um 50 % gesteigert und damit ihre Präsenz im Zitruspectin-Bereich gestärkt. Dieser technologische Fortschritt reduziert nicht nur den Energieverbrauch, sondern verbessert auch die Gesamteffizienz des Produktionsprozesses. Durch die Kapazitätssteigerung ist Cargill besser gerüstet, um die steigende globale Nachfrage nach Zitruspectin in verschiedenen Anwendungen zu decken.

Aufstrebende Akteure wie Pectin 360 aus Australien, unterstützt durch staatliche Zuschüsse, setzen sich für eine abfallfreie Fertigung ein und positionieren sich als Nachhaltigkeitsvorreiter gegenüber etablierten Großunternehmen. Ihr innovativer Ansatz entspricht globalen Nachhaltigkeitszielen und spricht umweltbewusste Verbraucher und Unternehmen an. Darüber hinaus verschaffen ihnen staatlich geförderte Initiativen einen Wettbewerbsvorteil in Bezug auf Finanzierung und Markteintrittssupport. Während Präzisionsfermentations-Hydrokolloide Kostenparität erreicht haben und Druck auf Pectin in Standardqualität ausüben, erfüllen sie nicht das begehrte „natürlich”-Label. Diese Einschränkung schafft eine Möglichkeit für etablierte Akteure, ihre Produkte durch einzigartige Wertversprechen zu differenzieren. Durch die Betonung von Präbiotika-Vorteilen und die Sicherung von Zertifizierungen für medizinische Qualität können etablierte Unternehmen ihre Marktposition stärken und gesundheitsorientierte Verbraucher ansprechen.

Marktführer der Zitruspectin-Branche

Cargill Inc.

International Flavors & Fragrances Inc.

DSM-Firmenich

Tate & Lyle PLC

H&F Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Durch den Erwerb eines zusätzlichen Anteils von 15,5 % hat DSM-Firmenich seinen Anteil an der Yantai DSM Andre Pectin Company Limited von 75 % auf 90,5 % erhöht. Dieser strategische Schritt stärkt seinen Brückenkopf im Markt für Speziallebensmittelzutaten. Unterdessen hält Rich Spring Holdings Limited einen Anteil von 9,5 % an Andre Pectin, einem führenden Hersteller von Apfel- und Zitruspectin.

- März 2025: In Indien stellte Cargill einen kostengünstigen Pectinersatz vor, der speziell für Gummibärchen und Gelees entwickelt wurde und auf preissensible Verbraucher ausgerichtet ist. Neben dieser Innovation präsentierte das Unternehmen backstabile Füllungen und funktionelle Mischungen und unterstrich damit sein Engagement für die Bereitstellung von Lösungen für Lebensmittelhersteller.

- November 2024: Mit der Übernahme von CP Kelco hat Tate & Lyle seine Position gestärkt und sich als dominanter Akteur im globalen Markt für Speziallebensmittel- und Getränkelösungen etabliert, insbesondere bei natürlichen Zutaten wie Pectin und Spezialguarkernmehl.

Umfang des globalen Zitruspectin-Marktberichts

Pectin ist ein Polysaccharid-Stärke. Es ist ein amorphes, weißes, kolloidales Kohlenhydrat mit hohem Molekulargewicht, das in den Zellwänden von Zitrusfrüchten und Gemüse vorkommt. Nach Quelle ist der Markt in Orange, Zitrone, Limette und Grapefruit sowie andere Quellen segmentiert. Basierend auf dem Typ ist der Markt in hochmethoxyliertes Pectin und niedrigmethoxyliertes Pectin segmentiert. Nach Kategorie ist der Markt in konventionell und biologisch/natürlich segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Schönheit und Körperpflege, Pharmazeutika und andere Anwendungen segmentiert. Darüber hinaus bietet der Bericht eine detaillierte Analyse der wichtigsten Volkswirtschaften in Nordamerika, Europa, Asien-Pazifik, Südamerika, dem Nahen Osten und Afrika.

| Orange |

| Zitrone |

| Limette und Grapefruit |

| Andere Quellen |

| Hochmethoxyliertes Pectin |

| Niedrigmethoxyliertes Pectin |

| Konventionell |

| Biologisch/Natürlich |

| Lebensmittel und Getränke | Marmelade, Gelee und Konfitüre |

| Backwaren | |

| Milchprodukte | |

| Andere Lebensmittel und Getränke | |

| Schönheit und Körperpflege | |

| Pharmazeutika | |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Orange | |

| Zitrone | ||

| Limette und Grapefruit | ||

| Andere Quellen | ||

| Nach Typ | Hochmethoxyliertes Pectin | |

| Niedrigmethoxyliertes Pectin | ||

| Nach Kategorie | Konventionell | |

| Biologisch/Natürlich | ||

| Nach Anwendung | Lebensmittel und Getränke | Marmelade, Gelee und Konfitüre |

| Backwaren | ||

| Milchprodukte | ||

| Andere Lebensmittel und Getränke | ||

| Schönheit und Körperpflege | ||

| Pharmazeutika | ||

| Andere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Zitruspectin-Markt bis 2031 sein?

Die Marktgröße für Zitruspectin wird voraussichtlich bis 2031 einen Wert von 1,30 Milliarden USD erreichen und sich von 2026 bis 2031 mit einem CAGR von 6,05 % ausweiten.

Welche Region verzeichnet das schnellste Wachstum der Zitruspectin-Nachfrage?

Asien-Pazifik führt mit einem prognostizierten CAGR von 7,03 %, da China und Indien Clean-Label- und pflanzenbasierte Produkte in größerem Maßstab einführen.

Welches Segment hält den höchsten Zitruspectin-Marktanteil?

Hochmethoxylierte Qualitäten behielten 2025 einen Umsatzanteil von 58,35 %, angetrieben durch traditionelle Marmeladen- und Geleenanwendungen.

Welche Region zeigt das schnellste Nachfragewachstum?

Asien-Pazifik wird voraussichtlich bis 2030 mit einem CAGR von 6,29 % wachsen, unterstützt durch steigenden Konsum verarbeiteter Lebensmittel und expandierende Zitrusernten.

Warum gewinnt niedrigmethoxyliertes Pectin an Beliebtheit?

Niedrigmethoxylierte Varianten ermöglichen zuckerreduzierte und vegane Rezepturen, die mit globalen Gesundheitsvorgaben übereinstimmen und einen CAGR von 6,42 % bis 2031 unterstützen.

Seite zuletzt aktualisiert am: