Marktgröße und Marktanteil im Zitrusfruchttrester-Markt

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

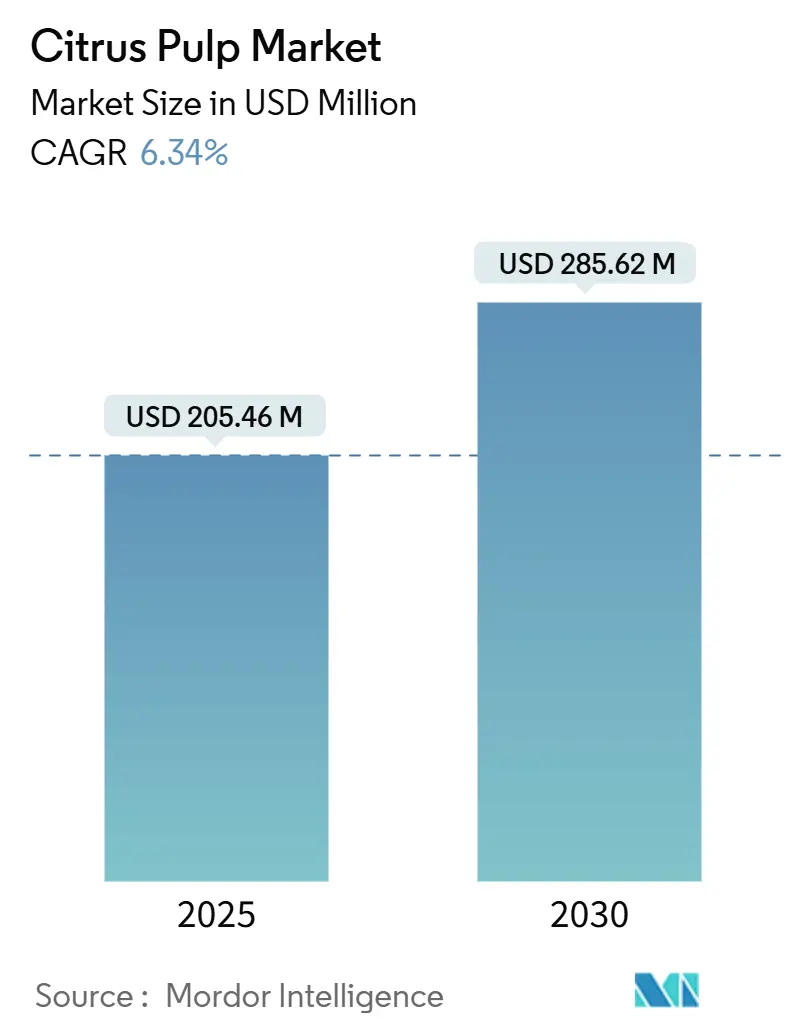

| Marktgröße (2025) | 205.46 Millionen US-Dollar |

| Marktgröße (2030) | 285.62 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.34% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zitrusfruchttrester-Marktanalyse von Mordor Intelligence

Die Marktgröße des Zitrusfruchttrester-Marktes belief sich im Jahr 2025 auf 205,46 Milliarden USD und wird bis 2030 voraussichtlich 285,62 Milliarden USD erreichen, was einer CAGR von 6,34 % entspricht. Das Wachstum resultiert aus der Wirtschaftlichkeit der Abfallverwertung, der steigenden Nachfrage nach natürlichen Ballaststoffen und der Ausweitung von Anwendungen im Bereich funktioneller Lebensmittel. Südamerika bleibt die größte Produktionsbasis, doch witterungsbedingte Angebotsschwankungen und die Zitrus-Grüning-Krankheit zwingen Verarbeiter zur Diversifizierung der Beschaffung. Der asiatisch-pazifische Raum treibt die inkrementelle Nachfrage an, da chinesische Verarbeiter ihre Kapazitäten ausbauen und regionale Ernährungsgewohnheiten sich in Richtung Clean-Label-Produkte verschieben. Die Konsolidierung unter vertikal integrierten Agrarunternehmen stärkt die Verhandlungsmacht gegenüber nachgelagerten Abnehmern, während technologische Upgrades die Extraktionsausbeuten steigern und Möglichkeiten für Premium-Zutaten erweitern.

Wichtigste Erkenntnisse des Berichts

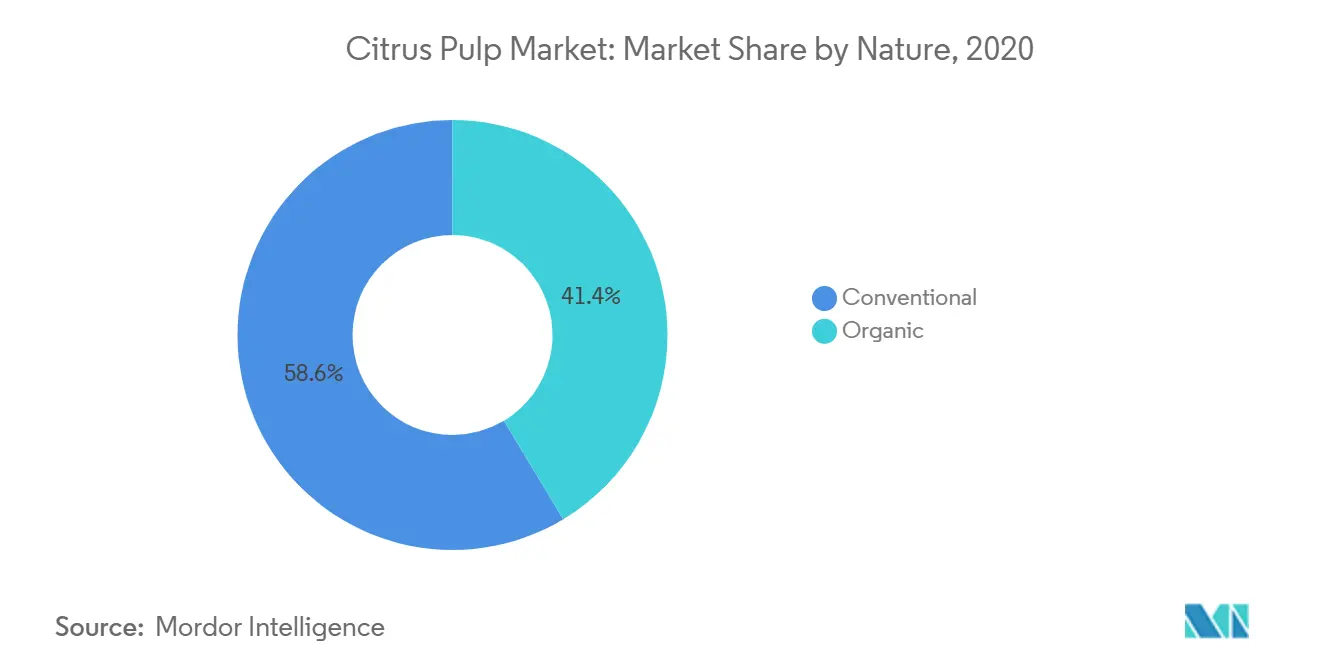

- Nach Art entfiel auf konventionellen Trester im Jahr 2024 ein Marktanteil von 58,62 % am Zitrusfruchttrester-Markt; das Bio-Segment wird bis 2030 voraussichtlich mit einer CAGR von 7,12 % wachsen.

- Nach Quelle hielt orangenbasierter Trester im Jahr 2024 einen Marktanteil von 52,30 % am Zitrusfruchttrester-Markt; Zitronen- und Limettentrester sollen bis 2030 mit einer CAGR von 7,45 % expandieren.

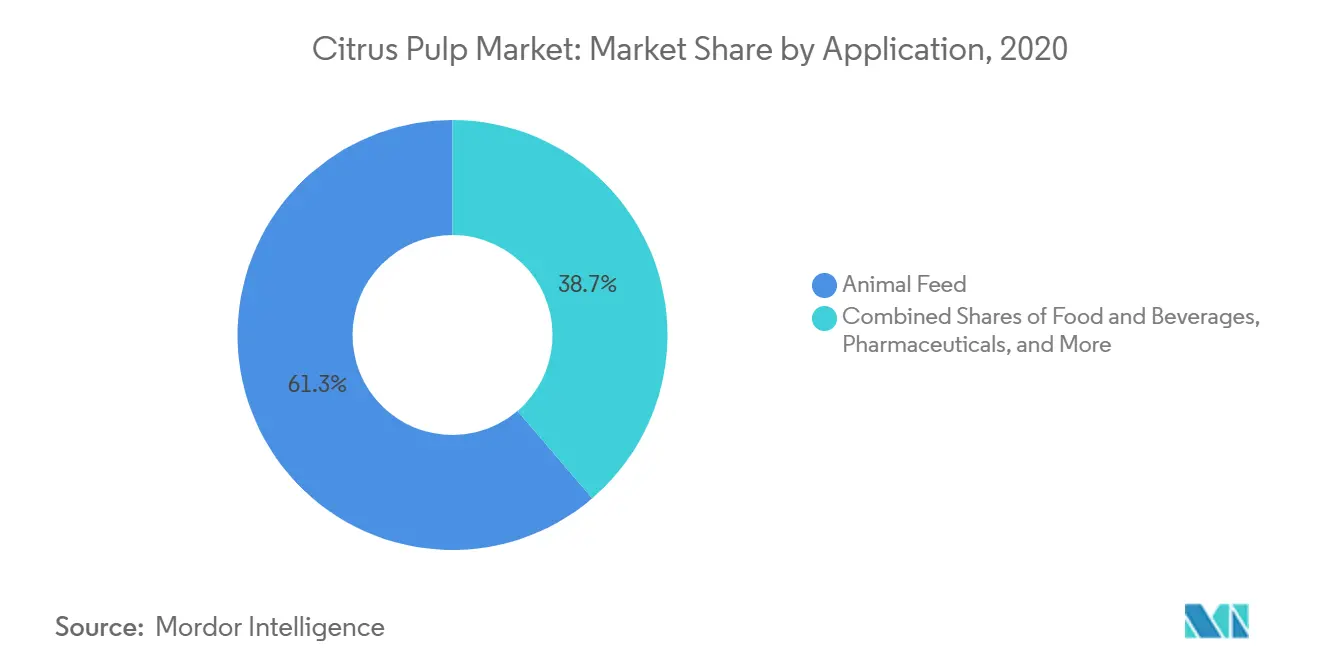

- Nach Anwendung repräsentierte Tierfutter im Jahr 2024 einen Marktanteil von 61,27 % am Zitrusfruchttrester-Markt; Lebensmittel- und Getränkeanwendungen wachsen mit einer CAGR von 8,02 % bis 2030.

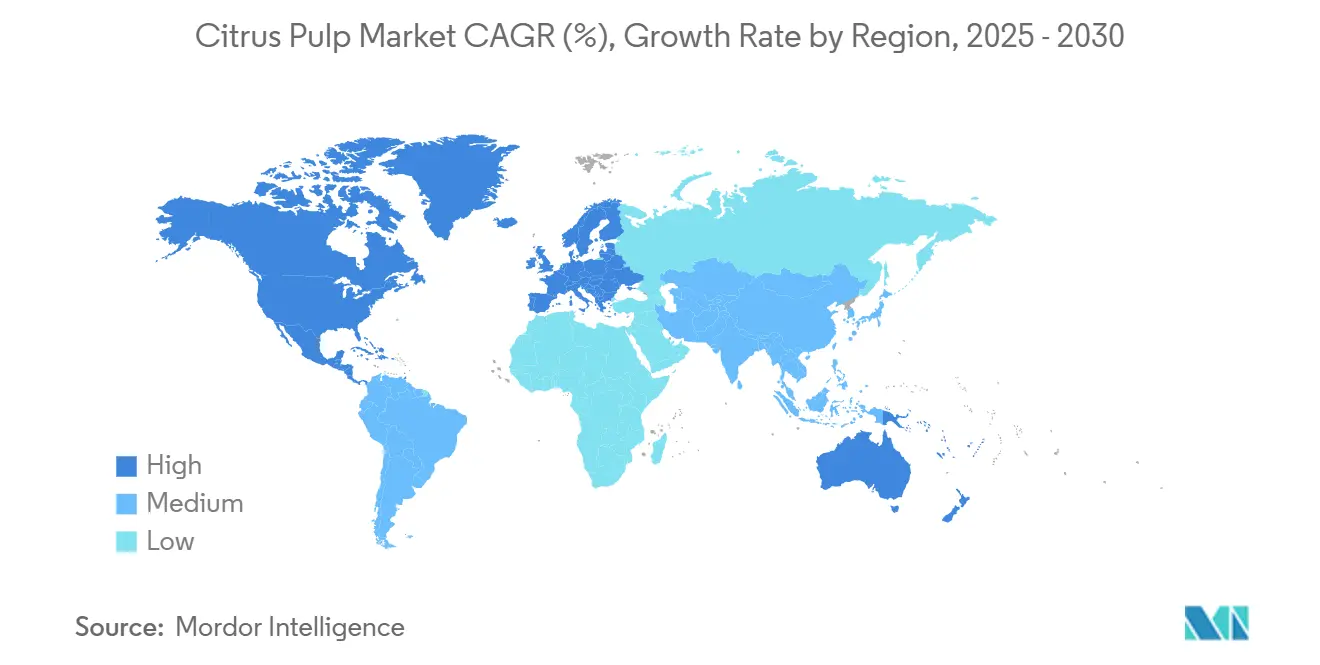

- Nach Geografie hielt Südamerika im Jahr 2024 einen Marktanteil von 38,52 % am Zitrusfruchttrester-Markt, während der asiatisch-pazifische Raum voraussichtlich die schnellste CAGR von 8,52 % bis 2030 verzeichnen wird.

Globale Trends und Erkenntnisse im Zitrusfruchttrester-Markt

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Integration von Zitrusfruchttrester in funktionelle Lebensmittel | +1.2% | Global, mit Nordamerika und der EU als führende Märkte | Mittelfristig (2–4 Jahre) |

| Anstieg der Einführungen von Clean-Label- und pflanzenbasierten Produkten | +0.9% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach nachhaltigem und umweltfreundlichem Tierfutter | +0.8% | Global, am stärksten in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der Extraktion und Verarbeitung von Zitrusfruchttrester | +0.7% | Global, konzentriert in den wichtigsten Verarbeitungszentren | Mittelfristig (2–4 Jahre) |

| Steigende Verbraucherpräferenz für Ballaststoffe, Antioxidantien und präbiotische Nahrungsergänzungsmittel | +1.1% | Global, Premiummärkte in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Ausweitung von Biokraftstoff- und Grünenergieanwendungen unter Verwendung von Zitrusfruchttrester | +0.6% | Brasilien, EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Integration von Zitrusfruchttrester in funktionelle Lebensmittel

Der Sektor der funktionellen Lebensmittel erkennt Zitrusfruchttrester zunehmend als multifunktionale Zutat an, die Ballaststoffe, Antioxidantien und natürliche Konservierungseigenschaften liefert. Lebensmittelhersteller integrieren Zitrusballaststoffe mit Einarbeitungsraten von 2–5 % in Backwaren, Getränke und verarbeitete Lebensmittel, um Nährwertprofile zu verbessern und gleichzeitig eine Clean-Label-Positionierung beizubehalten. Diese Integration entspricht der Verbrauchernachfrage nach transparenten Zutatenlisten und bietet gleichzeitig technische Vorteile, darunter verbesserte Textur, Feuchtigkeitsrückhaltung und Verlängerung der Haltbarkeit. Der Trend beschleunigt sich, da regulatorische Rahmenbedingungen wie die aktualisierten Definitionen für Ballaststoffe der FDA Marktanreize für ballaststoffangereicherte Produkte schaffen, wobei der hohe Pektingehalt von Zitrusfruchttrester (bis zu 42,5 % der Zusammensetzung) eine überlegene Funktionalität im Vergleich zu synthetischen Alternativen bietet.

Anstieg der Einführungen von Clean-Label- und pflanzenbasierten Produkten

Die Clean-Label-Positionierung treibt eine beispiellose Akzeptanz von Zitrusfruchttrester voran, da Hersteller synthetische Zusatzstoffe durch natürliche Alternativen ersetzen. Die Vielseitigkeit der Zutat ermöglicht mehrere funktionale Rollen, darunter Emulgierung, Stabilisierung und natürliche Färbung, wodurch die Komplexität der Zutatenliste reduziert wird und gleichzeitig die Verbraucherpräferenz für erkennbare Bestandteile erfüllt wird. Entwickler pflanzenbasierter Produkte schätzen insbesondere die Fähigkeit von Zitrusfruchttrester, Textur und Mundgefühl in Milchalternativen und Fleischersatzprodukten zu verbessern, wobei die Einarbeitungsraten typischerweise zwischen 1–3 % des Gewichts liegen. Dieser Trend überschneidet sich mit regulatorischen Compliance-Faktoren, da FSSC 22000 und Bio-Zertifizierungsstandards natürliche Verarbeitungshilfsmittel gegenüber synthetischen Alternativen bevorzugen. Die Dynamik wird durch die Präferenz des Einzelhandels für Produkte mit weniger als 10 Zutaten aufrechterhalten, was Zitrusfruchttrester als strategisches Konsolidierungsinstrument für Formulierer positioniert.

Wachsende Nachfrage nach nachhaltigem und umweltfreundlichem Tierfutter

Viehzüchter setzen zunehmend auf Zitrusfruchttrester als nachhaltige Futterzutat, die die Umweltbelastung reduziert und gleichzeitig die Nährwertleistung aufrechterhält. Forschungsergebnisse zeigen, dass die Einbeziehung von Zitrusfruchttrester in einem Anteil von 10–45 % in Wiederkäuerrationen die Fermentationsparameter aufrechterhält und gleichzeitig antioxidative Vorteile bietet, die die oxidative Stabilität von Fleisch und Milch verbessern. Die Nachhaltigkeitsattraktivität ergibt sich aus der Rolle von Zitrusfruchttrester in Kreislaufwirtschaftsmodellen, bei denen Verarbeitungsabfälle in wertvolle Nährstoffe umgewandelt werden und die Abhängigkeit von getreidebasierten Futtermitteln reduziert wird. Die Vorschriften der Europäischen Union bevorzugen zunehmend Futterzutaten mit geringerem CO₂-Fußabdruck, was regulatorischen Rückenwind für die Akzeptanz von Zitrusfruchttrester schafft. Der Trend gewinnt an Dynamik, da führende Futtermittelhersteller ihre Angebote durch Nachhaltigkeitsnachweise differenzieren möchten, wobei die hohe Energiedichte von Zitrusfruchttrester (ca. 0,85–0,90 relativ zu Mais) neben den Umweltvorteilen eine wirtschaftliche Rechtfertigung bietet.

Fortschritte bei der Extraktion und Verarbeitung von Zitrusfruchttrester

Technologische Innovationen in der Zitrusverarbeitung verbessern Trestererträge, Qualität und funktionale Eigenschaften durch fortschrittliche Extraktionsmethoden. Dampfexplosion, enzymatische Hydrolyse und optimierte Trocknungstechniken erhöhen die Rückgewinnungsraten und erhalten gleichzeitig bioaktive Verbindungen, darunter Polyphenole, Flavonoide und Carotinoide. Maschinelle Bildverarbeitungssysteme ermöglichen nun eine automatisierte Zitruseinstufung mit einer Durchmessergenauigkeit von 1,5 mm, was die Rohstoffkonsistenz für die nachgelagerte Tresterverarbeitung verbessert. Diese Verarbeitungsverbesserungen adressieren Qualitätskontrollprobleme, die historisch gesehen Premium-Anwendungen eingeschränkt haben, wobei eine verbesserte Standardisierung eine breitere Akzeptanz in pharmazeutischen und nutrazeutischen Sektoren ermöglicht. Die Integration von Membrankonzentrations- und Gefriertrockentechnologien bewahrt hitzeempfindliche Verbindungen und erweitert Marktchancen in hochwertigen Anwendungen, bei denen die Erhaltung der Bioaktivität entscheidend ist.

Analyse der Hemmnisse*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Variables Angebot aufgrund von Schwankungen bei Zitrusfruchtausbeuten | -1.4% | Global, akut in Florida, Brasilien, Mittelmeerraum | Kurzfristig (≤ 2 Jahre) |

| Strenge Nachhaltigkeits-, Lebensmittelsicherheits- und Bio-Zertifizierungsvorschriften | -0.8% | EU, Nordamerika, entwickelte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verstärkter Wettbewerb durch alternative Pflanzenballaststoffe | -0.6% | Global, konzentriert in Lebensmittelanwendungen | Mittelfristig (2–4 Jahre) |

| Qualitätskontrollprobleme | -0.5% | Global, am akutesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Variables Angebot aufgrund von Schwankungen bei Zitrusfruchtausbeuten

Die Volatilität der Zitrusproduktion verursacht erhebliche Lieferkettenunterbrechungen, die das Marktwachstum einschränken und die Preisvolatilität erhöhen. Laut Daten des Landwirtschaftsministeriums der Vereinigten Staaten[1]Landwirtschaftsministerium der Vereinigten Staaten, "Orangenproduktion in den Vereinigten Staaten", www.usda.gov aus dem Jahr 2024 sank die Orangenproduktion in den Vereinigten Staaten von 5.254 Tausend Tonnen im Jahr 2020 auf 2.758 Tausend Tonnen im Jahr 2024. Die brasilianische Produktion steht vor ähnlichen Herausforderungen, wobei die Ernte 2024/25 aufgrund ungünstiger Witterungsbedingungen und Krankheitsdruck um 27,4 % zurückging, was zu globalen Angebotsengpässen führte, die die Konzentratpreise verdoppelten. Diese Schwankungen wirken sich besonders auf Tierfutteranwendungen aus, bei denen eine konsistente Versorgung und Preisgestaltung für die Wirtschaftlichkeit der Viehzucht entscheidend sind. Das Hemmnis verschärft sich, da der Klimawandel die Wettervariabilität erhöht und Verarbeitungsanlagen keine konsistente Tresterproduktion aufrechterhalten können, wenn die Rohstoffverfügbarkeit von Jahr zu Jahr erheblich schwankt.

Strenge Nachhaltigkeits-, Lebensmittelsicherheits- und Bio-Zertifizierungsvorschriften

Regulatorische Compliance-Anforderungen schaffen erhebliche Markteintrittsbarrieren und erhöhen die Betriebskosten entlang der gesamten Wertschöpfungskette für Zitrusfruchttrester. Die Produce Safety Rule der FDA schreibt umfassende Rückverfolgbarkeit, Wasserqualitätsüberwachung und Arbeitshygieneprotokolle vor, die erhebliche Dokumentations- und Infrastrukturinvestitionen erfordern. Die FSSC 22000-Zertifizierung erfordert eine rigorose HACCP-Implementierung, wobei Verarbeitungsanlagen spezialisierte Ausrüstung und geschultes Personal benötigen, um die Compliance aufrechtzuerhalten. Die Bio-Zertifizierung erhöht die Komplexität durch Einschränkungen bei Bodenverbesserungsmitteln, Pestizidverbote und Trennungsanforderungen, die die Produktionskosten im Vergleich zu konventionellen Betrieben um 15–25 % erhöhen. Diese regulatorischen Rahmenbedingungen schaffen zwar Produktsicherheit und -qualität, benachteiligen jedoch kleinere Verarbeiter im Wettbewerb und schränken den Marktzugang in Premium-Anwendungen ein, bei denen eine Zertifizierung obligatorisch ist. Das Hemmnis ist besonders akut in Exportmärkten, wo möglicherweise mehrere Zertifizierungsstandards gleichzeitig gelten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art: Bio-Segment treibt Premium-Wachstum an

Im Jahr 2024 dominiert konventioneller Zitrusfruchttrester den Markt mit einem Anteil von 58,62 % und profitiert von gut etablierten Lieferketten und Kostenvorteilen für Massenanwendungen. Das Bio-Segment soll bis 2030 mit einer CAGR von 7,12 % wachsen, angetrieben durch seine Premium-Attraktivität für gesundheitsbewusste Verbraucher und günstige regulatorische Trends in Europa. Die Erlangung einer Bio-Zertifizierung erfordert die strikte Einhaltung von Standards für Bodenverbesserungsmittel und Pestizidrestriktionen. Diese strengen Anforderungen erhöhen zwar die Produktionskosten, schaffen aber Angebotsengpässe, die Premium-Preise stützen. Das konventionelle Segment bedient in erster Linie Tierfutter- und Industrieanwendungen, bei denen Kosteneffizienz Vorrang vor Zertifizierungsprämien hat. Bio-Varianten hingegen bedienen Märkte für funktionelle Lebensmittel, Nutrazeutika und Premium-Tierernährung.

Verarbeitungsanlagen investieren zunehmend in Bio-Zertifizierungsinfrastruktur, um Premium-Marktchancen zu erschließen. Zertifizierte Betriebe erzielen Preisaufschläge von 25–40 % im Vergleich zu konventionellen Alternativen. Das Bio-Segment profitiert von regulatorischer Unterstützung, einschließlich der Bio-Aktionspläne der EU und der Programmerweiterungen des USDA, die günstige Bedingungen für zertifizierte Produzenten fördern. Konventioneller Trester bleibt für Hochvolumenanwendungen unverzichtbar, insbesondere in Rohstoff-Tierfuttermärkten, wo Kostenwettbewerbsfähigkeit der primäre Kaufentscheidungsfaktor ist und den Mehrwert einer Bio-Zertifizierung begrenzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Orangendominanz steht vor der Herausforderung durch Zitronen und Limetten

Im Jahr 2024 hält orangenbasierter Trester einen dominanten Marktanteil von 52,30 % und profitiert von der führenden Stellung der Frucht in der globalen Zitrusproduktion und einer robusten Verarbeitungsinfrastruktur. Gleichzeitig sind Zitronen- und Limettenquellen das am schnellsten wachsende Segment mit einer CAGR von 7,45 %. Laut Daten des Agrarinstituts[2]Agrarinstitut, "Zitrusproduktion", www.agriculture.institute aus dem Jahr 2023 betrug die jährliche Produktion von Zitrusfrüchten in Indien 5.303 Tausend Tonnen. Dieses Wachstum wird durch ihre spezialisierte Verwendung in Nutrazeutika und Premium-Funktionslebensmitteln angetrieben, wo ihre charakteristischen Geschmacksprofile und bioaktiven Verbindungen einen Wettbewerbsvorteil bieten. Grapefruittrester bedient Nischenmärkte in Nahrungsergänzungsmitteln und spezialisierter Tierernährung, während Mandarinenquellen sich auf Premium-Saftmischungen und handwerkliche Lebensmittelprodukte konzentrieren. Die Vielfalt der Zitrusquellen ermöglicht es Verarbeitern, ihre Produktportfolios entsprechend der saisonalen Verfügbarkeit und sich ändernden Marktanforderungen anzupassen.

Die Verarbeitungsökonomie begünstigt Orangentrester aufgrund von Skaleneffekten und etablierten Lieferketten. Große Anlagen, die hauptsächlich für die Orangensaftproduktion ausgelegt sind, produzieren konsistent erhebliche Trestermengen. Im Gegensatz dazu erfolgt die Zitronen- und Limettenverarbeitung typischerweise in kleineren, spezialisierten Anlagen, die Premium-Preise für Nischenanwendungen erzielen können. Jüngste Forschungsergebnisse zeigen, dass die enzymatische Verarbeitung von Mandarinensorten die Retention bioaktiver Verbindungen um bis zu 67 % verbessern kann, was Möglichkeiten für hochwertige Anwendungen schafft. Darüber hinaus mindert die Diversifizierung der Lieferkette über mehrere Zitrusquellen Risiken im Zusammenhang mit Krankheitsausbrüchen und Wetterereignissen, die Einzelsortenbetriebe unverhältnismäßig stark beeinträchtigen.

Nach Anwendung: Führungsposition von Tierfutter wird durch Lebensmittelinnovation herausgefordert

Im Jahr 2024 halten Tierfutteranwendungen einen führenden Marktanteil von 61,27 % und profitieren von der hohen Energiedichte und den Nährwertvorteilen von Zitrusfruchttrester in Wiederkäuerrationen. Studien zeigen, dass die Einbeziehung von Zitrusfruchttrester in einem Anteil von 10–45 % in Futterrationen die Pansenfermentation unterstützt und gleichzeitig antioxidative Vorteile bietet, die die Fleisch- und Milchqualität verbessern. Der Lebensmittel- und Getränkesektor soll bis 2030 mit einer CAGR von 8,02 % wachsen, angetrieben durch die steigende Nachfrage nach Clean-Label-Produkten und funktionellen Zutaten. Der Pharmasektor zielt auf Nischenmärkte ab und konzentriert sich auf Nahrungsergänzungsmittel und nutrazeutische Formulierungen. Darüber hinaus wird Zitrusfruchttrester in industriellen Anwendungen eingesetzt, darunter Biokraftstoffproduktion und kosmetische Inhaltsstoffe.

Im Lebensmittel- und Getränkesektor bietet die regulatorische Anerkennung von Zitrusballaststoffen als qualifizierter gesundheitsbezogener Angabe einen Marketingvorteil für Produkte, die standardisierte Zubereitungen verwenden. Auch die Verwendung vieler zitrusbasierter Getränke und Backwaren treibt die Marktnachfrage an. Laut UNESDA[3]UNESDA, "Jährlicher Verbrauch von alkoholfreien Getränken im Vereinigten Königreich", www.unesda.org Daten aus dem Jahr 2024 betrug der jährliche Verbrauch von alkoholfreien Getränken im Vereinigten Königreich 15.496 Millionen Liter. Darüber hinaus verbessern Fortschritte bei Verarbeitungsmethoden wie Dampfexplosion und enzymatische Hydrolyse die funktionalen Eigenschaften für Lebensmittelanwendungen. Diese Innovationen verbessern die Retention bioaktiver Verbindungen und unterstützen die Positionierung von Premium-Produkten. Während der Tierfuttersektor mit Herausforderungen durch alternative Ballaststoffquellen und schwankende Zitrusversorgung konfrontiert ist, sichern seine bewährten Nährwertvorteile und Kosteneffizienz seine Marktführerschaft. Im Gegensatz dazu sieht sich der Pharmasektor mit strengen Qualitätskontroll- und Regulierungsanforderungen konfrontiert, die den Markteintritt einschränken, aber Premium-Preise für konforme Lieferanten ermöglichen.

Geografische Analyse

Südamerika hält im Jahr 2024 einen Marktanteil von 38,52 %, angetrieben durch Brasiliens Dominanz in der Orangenverarbeitung und eine etablierte Infrastruktur, die eine großangelegte Tresterproduktion unterstützt. Die Region profitiert von günstigen Anbaubedingungen und integrierten Lieferketten, die Zitrusgärten direkt mit Verarbeitungsanlagen verbinden und eine kosteneffiziente Massenproduktion ermöglichen. Jüngste Herausforderungen, darunter die Zitrus-Grüning-Krankheit und ungünstige Witterungsbedingungen, haben jedoch Angebotsvolatilität verursacht, wobei die brasilianische Orangenproduktion im Erntezyklus 2024/25 um 27,4 % zurückging. Trotz dieser Gegenwinds behält Südamerika Wettbewerbsvorteile durch Skaleneffekte und etablierte Exportbeziehungen, insbesondere in Tierfuttermärkten, wo Kostenwettbewerbsfähigkeit die Kaufentscheidungen bestimmt. Die Verarbeitungsanlagen der Region investieren zunehmend in wertschöpfende Anwendungen, darunter Bioaktivextraktion und Bio-Zertifizierung, um Premium-Marktchancen zu erschließen.

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 8,52 % bis 2030 zur am schnellsten wachsenden Region, unterstützt durch den Ausbau der Zitrusverarbeitungskapazitäten und eine steigende Inlandsnachfrage nach funktionellen Zutaten. China führt das regionale Wachstum an, wobei die Zitrusproduktion im Jahr 2023 64 Millionen Tonnen erreichte, was einem jährlichen Anstieg von 7 % entspricht, während Verarbeitungsinvestitionen sowohl auf den Inlandsverbrauch als auch auf Exportmärkte abzielen. Die Region profitiert von staatlicher Unterstützung für die Modernisierung der landwirtschaftlichen Verarbeitung und einem wachsenden Verbraucherbewusstsein für die Vorteile funktioneller Lebensmittel. Die Gründung des japanischen Agrarunternehmens LEMONITY im Jahr 2025, das innerhalb von 10 Jahren auf 100 Hektar inländische Zitronenproduktion abzielt, demonstriert das regionale Engagement für die Lokalisierung der Lieferkette. Die Wachstumstrajektorie des asiatisch-pazifischen Raums spiegelt Urbanisierungstrends und steigende verfügbare Einkommen wider, die die Akzeptanz von Premium-Zutaten in verarbeiteten Lebensmitteln und Nutrazeutika unterstützen.

Nordamerika und Europa repräsentieren reife Märkte mit stabilen Nachfragemustern, die sich auf Premium-Anwendungen konzentrieren, darunter Bio-Zertifizierung und spezialisierte funktionelle Zutaten. Diese Regionen profitieren von strengen regulatorischen Rahmenbedingungen, die natürliche Zutaten gegenüber synthetischen Alternativen bevorzugen und Marktchancen für zertifizierte Zitrusfruchttresterprodukte schaffen. Die Bio-Aktionspläne und Nachhaltigkeitsmandate der Europäischen Union unterstützen die Marktentwicklung, während nordamerikanische Clean-Label-Trends die Akzeptanz funktioneller Lebensmittel vorantreiben. Der Nahe Osten und Afrika zeigen aufstrebendes Potenzial, wobei Ägypten die Zitrusverarbeitungsauslastung im Jahr 2024/25 um 50 % erhöhte, um globale Saftengpässe und Exportmöglichkeiten zu nutzen. Die regionalen Marktdynamiken spiegeln zunehmend Strategien zur Diversifizierung der Lieferkette wider, da Verarbeiter geografische Risikoabsicherung durch Multi-Sourcing-Ansätze anstreben.

Wettbewerbslandschaft

Der Zitrusfruchttrester-Markt weist eine hohe Konzentration mit einer Bewertung von 8 von 10 auf und wird von vertikal integrierten Agrarunternehmen dominiert, die bedeutende Teile der Zitrusverarbeitungs-Wertschöpfungskette kontrollieren. Führende Marktteilnehmer, darunter Louis Dreyfus Company, Citrosuco und Archer-Daniels-Midland, nutzen Skaleneffekte und integrierte Betriebe, die vom Zitrusanbau bis zur Endproduktverteilung reichen. Die strategische Konsolidierung gestaltet die Wettbewerbsdynamik weiterhin um, wie die Fusion von Limoneira mit Sunkist Growers mit Wirkung zum ersten Quartal 2026 zeigt, die jährliche Kosteneinsparungen von 5 Millionen USD durch gemeinsame Infrastruktur und optimierte Marketingoperationen prognostiziert.

Marktführer konzentrieren sich zunehmend auf wertschöpfende Anwendungen, technologische Verarbeitungsverbesserungen und geografische Diversifizierung, um Angebotsvolatilität zu mindern und Premium-Preismöglichkeiten zu erschließen. Wettbewerbsstrategien betonen vertikale Integration, technologische Innovation und Marktdiversifizierung, um Wettbewerbsvorteile in einem zunehmend komplexen regulatorischen Umfeld zu erhalten. Unternehmen investieren stark in Upgrades der Verarbeitungstechnologie, darunter Dampfexplosion, enzymatische Hydrolyse und fortschrittliche Trocknungssysteme, die Ausbeute und Produktqualität verbessern und gleichzeitig die Umweltbelastung reduzieren.

Chancen in weißen Flecken bestehen in spezialisierten Anwendungen, darunter pharmazeutischer Trester, Bio-Zertifizierung und Bioaktivverbindungsextraktion, wo regulatorische Barrieren den Wettbewerb einschränken. Aufstrebende Disruptoren konzentrieren sich auf Nischenmärkte, darunter Biokraftstoffanwendungen und spezialisierte Tierernährung, während etablierte Marktteilnehmer ihren Marktanteil durch Skalenvorteile und etablierte Kundenbeziehungen verteidigen. FSSC 22000 und Bio-Zertifizierungsanforderungen schaffen Wettbewerbsvorteile für zertifizierte Anlagen und schränken gleichzeitig den Marktzugang für kleinere Verarbeiter ohne Compliance-Infrastruktur ein.

Führende Unternehmen der Zitrusfruchttrester-Branche

Louis Dreyfus Company

Cargill Inc.

Bunge Limited

Ingredion Incorporated

SunOpta Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Louis Dreyfus Company übernahm Cacique und erweiterte damit seine integrierten Zitrusoperationen und Verarbeitungskapazitäten. Die Übernahme stärkt die Position von LDC in Zitrus-Wertschöpfungsketten und unterstützt Strategien zur geografischen Diversifizierung über mehrere Produktionsregionen hinweg.

- Dezember 2023: Die Vereinigten Arabischen Emirate importierten 20 Tonnen Khasi-Mandarinen aus dem Meghalaya-Direktorat für Gartenbau und Agrarmarketingbehörde Indiens, um die Verbrauchsnachfrage nach Orangen und orangenbasierten Produkten für Menschen und Nutztiere zu decken.

Umfang des globalen Zitrusfruchttrester-Marktberichts

| Bio |

| Konventionell |

| Orange |

| Grapefruit |

| Zitrone und Limette |

| Mandarine |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Tierfutter |

| Sonstige Anwendungen |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Südamerika |

| Naher Osten und Afrika |

| Nach Art | Bio |

| Konventionell | |

| Nach Quelle | Orange |

| Grapefruit | |

| Zitrone und Limette | |

| Mandarine | |

| Nach Anwendung | Lebensmittel und Getränke |

| Pharmazeutika | |

| Tierfutter | |

| Sonstige Anwendungen | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Zitrusfruchttrester-Markt bis 2030 erreichen?

Der Zitrusfruchttrester-Markt wird bis 2030 voraussichtlich 285,62 Milliarden USD erreichen, was eine CAGR von 6,34 % im Zeitraum 2025–2030 widerspiegelt.

Welche Region führt die globale Produktion von Zitrusfruchttrester an?

Südamerika hält 38,52 % des globalen Angebots, verankert durch großangelegte brasilianische Verarbeitungsoperationen.

Welches Segment wächst am schnellsten innerhalb des Zitrusfruchttrester-Marktes?

Lebensmittel- und Getränkeanwendungen wachsen mit einer CAGR von 8,02 %, da Formulierer Clean-Label-Ballaststoffe und Antioxidantien-Zutaten suchen.

Warum gewinnt Bio-Zitrusfruchttrester an Bedeutung?

Bio-Varianten wachsen mit einer CAGR von 7,12 %, da Einzelhändler und Gastronomieunternehmen zertifizierte Zutaten bevorzugen, die Clean-Label- und Nachhaltigkeitserwartungen erfüllen.

Seite zuletzt aktualisiert am: