Marktgröße und Marktanteil der Terminal-Automatisierung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

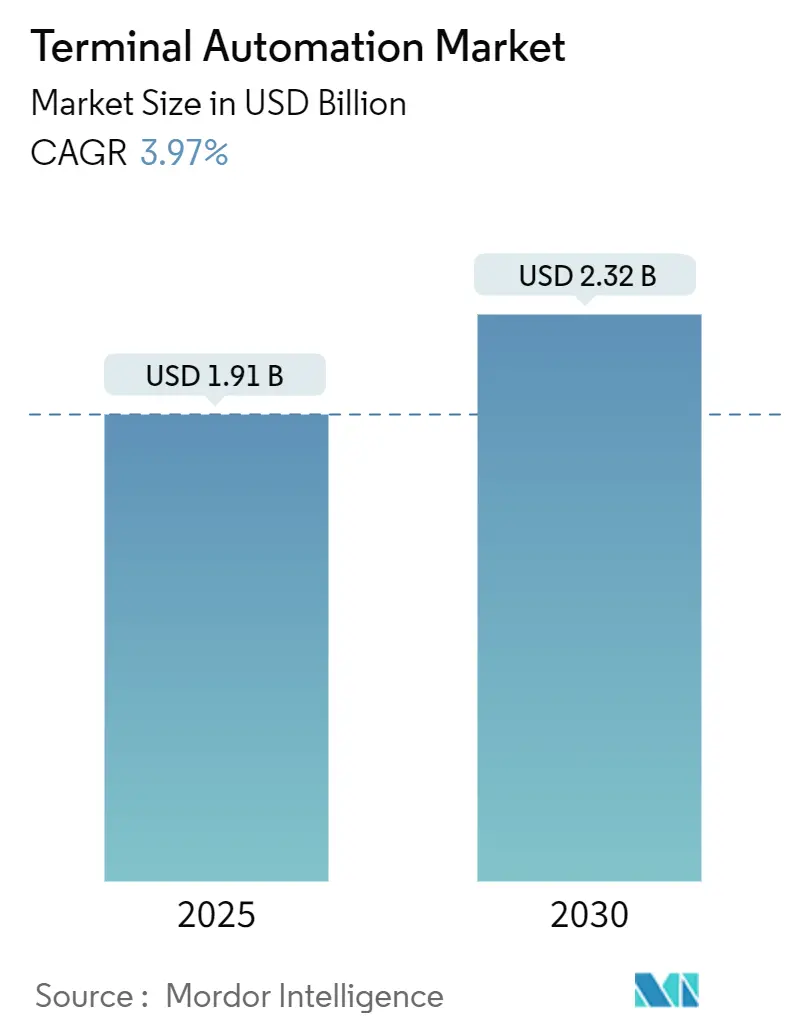

| Marktgröße (2025) | 1.91 Milliarden US-Dollar |

| Marktgröße (2030) | 2.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.97% CAGR |

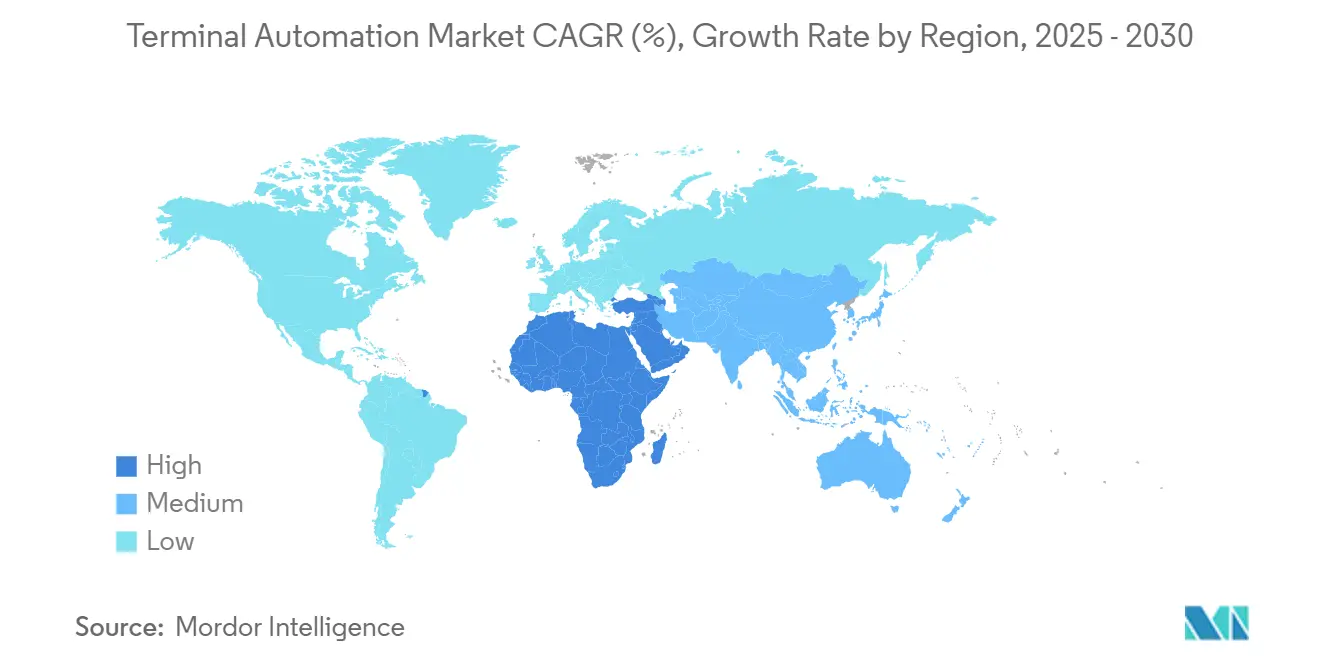

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Terminal-Automatisierung von Mordor Intelligence

Die Marktgröße für Terminal-Automatisierung wird voraussichtlich von 1,91 Milliarden USD im Jahr 2025 auf 2,32 Milliarden USD im Jahr 2030 ansteigen und dabei eine CAGR von 3,97 % über den Prognosezeitraum verzeichnen. Das Wachstum resultiert aus strengeren globalen Sicherheitsvorschriften, steigender Nachfrage nach Echtzeittransparenz sowie laufenden Programmen zur digitalen Transformation, die SCADA, DCS, SPS, 5G und Cloud-Analysen in die Logistik von Gefahrenbereichen integrieren. Steigende Infrastrukturausgaben an Megahäfen, LNG-Hubs und Chemikalienlagerparks lösen umfangreiche Modernisierungen aus, während der Wettbewerbsdruck Anbieter begünstigt, die Hardware, Software und Lebenszyklusdienstleistungen kombinieren. Die Region Asien-Pazifik verankert die Nachfrage mit hohen Investitionen in automatisierte Containerterminals, obwohl der Nahe Osten und Afrika das schnellste Wachstumspotenzial aufweisen, da Regierungen Greenfield-LNG- und Petrochemieprojekte finanzieren. Der Hardware-Umsatz dominiert derzeit den Erlös, doch Dienstleistungen übertreffen alle anderen Kategorien, da Betreiber kontinuierliche Optimierung, Cybersicherheit und vorausschauende Wartungsunterstützung suchen. Strategische Partnerschaften, Joint Ventures und gezielte Fusionen und Übernahmen (M&A) signalisieren einen Wettlauf um den Aufbau schlüsselfertiger Portfolios, die mit den sich entwickelnden Anforderungen an Umwelt, Soziales und Unternehmensführung (ESG) übereinstimmen.

Wichtigste Erkenntnisse des Berichts

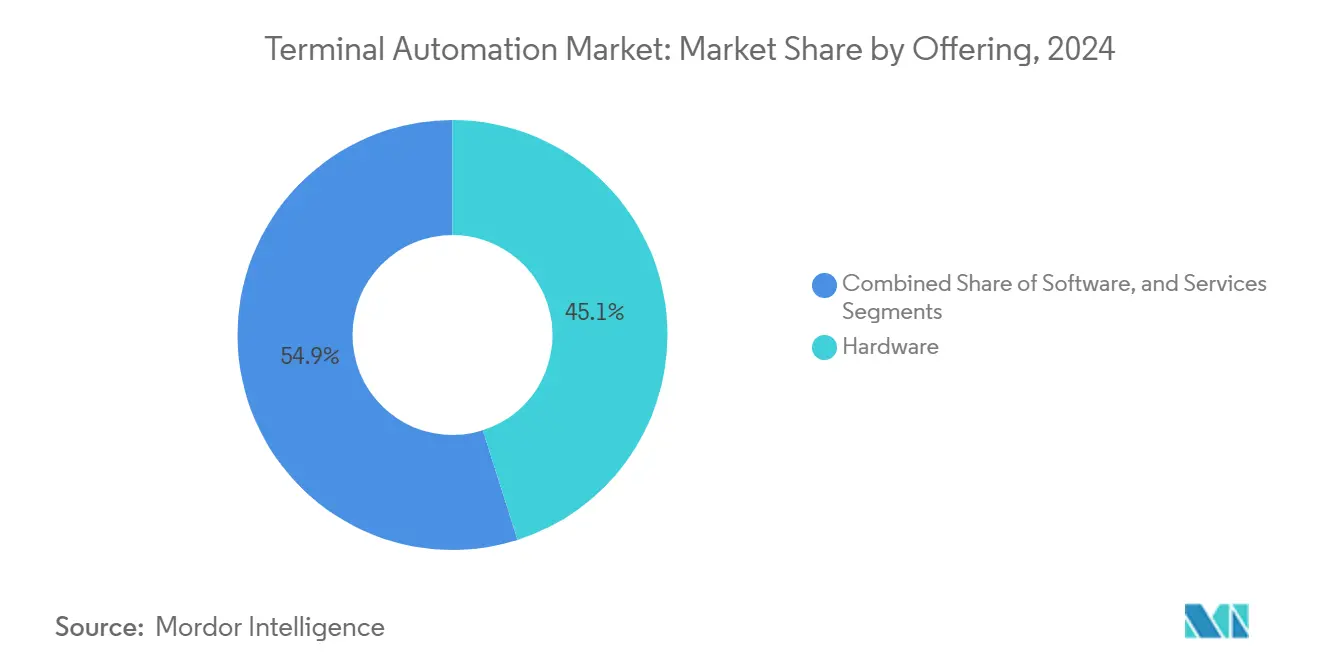

- Nach Angebot entfiel im Jahr 2024 ein Marktanteil von 45,1 % auf Hardware im Markt für Terminal-Automatisierung, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 5,13 % wachsen werden.

- Nach Terminaltyp führten Öl- und Gas-Lagerterminals mit einem Umsatzanteil von 48,2 % im Jahr 2024; Container- und Frachthafen werden voraussichtlich die höchste CAGR von 5,33 % bis 2030 verzeichnen.

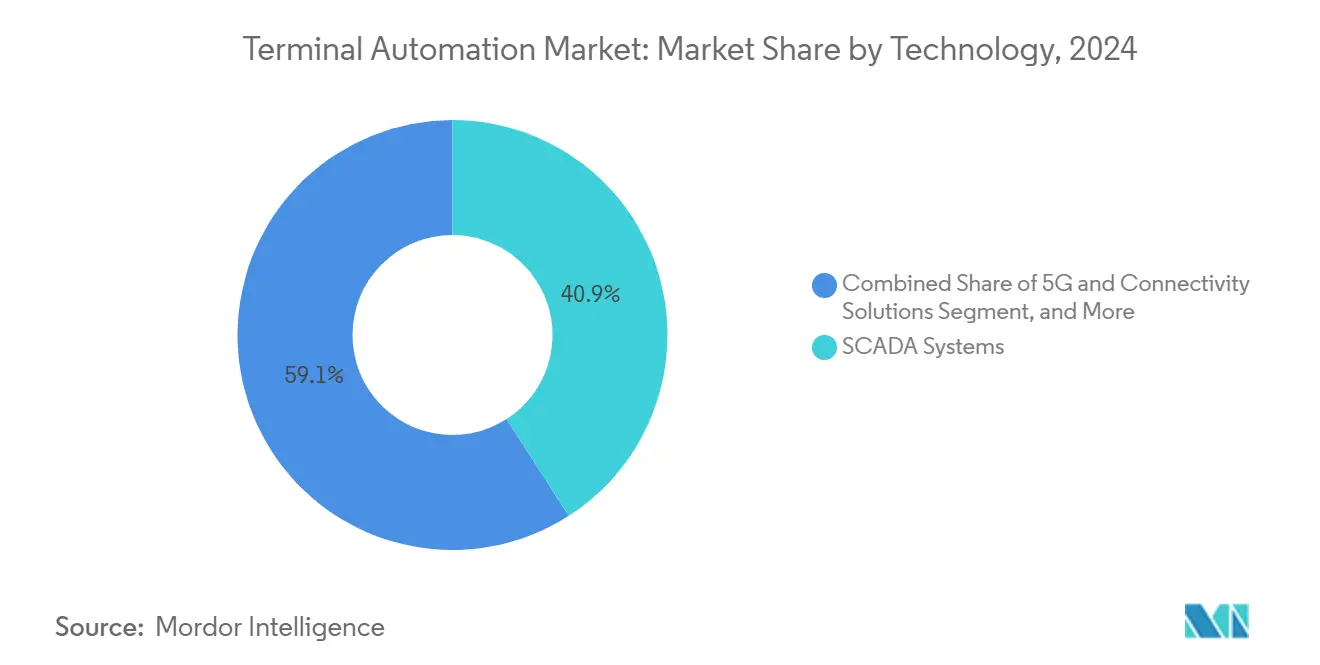

- Bis 2024 werden SCADA-Systeme voraussichtlich 40,9 % der Marktgröße für Terminal-Automatisierung ausmachen, und 5G- und Konnektivitätslösungen werden bis 2030 voraussichtlich mit einer CAGR von 6,73 % wachsen.

- Nach Endverbraucher hielt der Öl- und Gassektor im Jahr 2024 einen Anteil von 55,3 % an der Marktgröße für Terminal-Automatisierung, während das Segment Logistik und Häfen bis 2030 voraussichtlich mit einer CAGR von 6,34 % wachsen wird.

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2024 einen Anteil von 37,8 % am Markt für Terminal-Automatisierung; die Region Naher Osten und Afrika wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 5,12 % wachsen.

Globale Trends und Erkenntnisse im Markt für Terminal-Automatisierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach sicherheitskonformen Betriebsabläufen an Öl- und Gasterminals | +2.10% | Global, mit Schwerpunkt in Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Strengere Umweltauflagen zur Emissions- und Auslaufkontrolle | +1.80% | Europa und Nordamerika als Kern, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigender Druck durch Container-Durchsatz an Megahäfen | +2.30% | Asien-Pazifik als Kern, Ausweitung auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Zwillinge für die Fernüberwachung von Anlagen | +1.40% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Einführung privater 5G-Netzwerke zur Echtzeit-Steuerung | +1.60% | Asien-Pazifik und Nordamerika führend, Europa folgend | Mittelfristig (2–4 Jahre) |

| Staatliche Dekarbonisierungsanreize für Massenlagerstandorte | +1.20% | Europa führend, Ausweitung auf Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach sicherheitskonformen Betriebsabläufen an Öl- und Gasterminals

Aktualisierte API-2350-Überfüllungsrichtlinien erfordern automatisierte Füllstandsüberwachung und geprüfte Abschaltlogik, was Betreiber dazu veranlasst, Altanlagen mit zertifizierten Messgeräten und SIL-bewerteten Steuerungen nachzurüsten. Das Beaumont-Terminal von ExxonMobil meldete nach einer vollständigen Automatisierungsnachrüstung im Jahr 2024 null meldepflichtige Vorfälle und eine um 60 % schnellere Compliance-Berichterstattung.[1]ExxonMobil Corporation, "Beaumont Refinery Terminal Automation Implementation," corporate.exxonmobil.com Die wirtschaftliche Begründung ist eindeutig, da die Haftung für einen einzelnen Vorfall zwischen 50 Millionen USD und 200 Millionen USD für Reinigung, Bußgelder und Ausfallzeiten liegt. Modernisierungen konzentrieren sich zunächst in den Vereinigten Staaten und Saudi-Arabien; ähnliche Sicherheitsstandards in Kanada und den Vereinigten Arabischen Emiraten verbreitern jedoch die Ausgabenbasis.

Steigender Druck durch Container-Durchsatz an Megahäfen

Die Containervolumina an Asien-Pazifik-Hubs sind seit 2020 um 40 % gestiegen und überlasten Kranflotten und Hafenarbeiter. Der automatisierte Kai der vierten Phase in Shanghai reduzierte die Liegezeit von Schiffen von 18 Stunden auf 12 Stunden und steigerte die Jahreskapazität im Jahr 2024 um 35 %.[2]Shanghai International Port Group, "Automated Terminal Expansion Project Results," portshanghai.com.cn Singapurs Tuas-Megahafen, der seit Ende 2024 in Betrieb ist, verarbeitet 65 Millionen TEU pro Jahr mit einem vollautomatischen Betrieb, der Engpässe bei der Arbeitskraft umgeht. Jede Stunde Verzögerung kostet Verlader etwa 3.000 USD pro Container, was Automatisierung zu einer direkten Kostenvermeidungsmaßnahme für Häfen an den wichtigsten Ost-West-Routen macht.

Einführung digitaler Zwillinge für die Fernüberwachung von Anlagen

Die Pernis-Raffinerie von Shell bildet alle 1.600 Ventile und 280 Pumpen in einem cloud-gehosteten Abbild nach, das Ausfallsignaturen sieben Tage im Voraus vorhersagt, ungeplante Ausfallzeiten im Jahr 2024 um 25 % reduziert und die Auslastung um 30 % steigert.[3]Shell Global, "Pernis Refinery Digital Twin Roll-Out," shell.com Digitale Zwillinge verknüpfen Historiendaten, CAD-Modelle und Echtzeit-Sensor-Tags zu einer stets verfügbaren Diagnoseschicht, die Inspektionsrunden in analysegesteuerte Arbeitsabläufe umwandelt. Frühe Implementierungen erfolgten in Westeuropa, doch Amortisationszeiten von unter drei Jahren ziehen neue Projekte in Japan, Australien und den Golfstaaten an.

Einführung privater 5G-Netzwerke zur Echtzeit-Steuerung

Das dedizierte 3,7-GHz-Band des Hamburger Hafens reduzierte die Reaktionslatenz von Kränen um das Zehnfache und ermöglichte eine flottenweite Orchestrierung autonomer Fahrzeuge, die die Kaiproduktiviät während der Versuche im Jahr 2024 um 22 % steigerte.[4]Nokia Corporation, "Hamburg Port 5G Private Network Deployment," nokia.com Privates 5G übertrifft WLAN in dichten Metallumgebungen und ermöglicht Uplink-Videostreams für Fernkranführer, während Network Slicing sicherheitskritischen Datenverkehr isoliert. Das Modell wird nun an den Terminals in Los Angeles und Long Beach sowie an ausgewählten indischen Häfen, die staatliche Spektrumanreize erhalten, übernommen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und lange Amortisationszyklen | -1.70% | Global, insbesondere kleinere Terminalbetreiber betreffend | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Interoperabilität von Altsystemen | -1.30% | Nordamerika und Europa mit alternder Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Cyberrisiko in OT-Umgebungen | -0.90% | Global, mit erhöhter Besorgnis bei kritischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Automatisierungsingenieuren | -1.10% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und lange Amortisationszyklen

Umfassende Projekte für mittelgroße Terminals kosten im Durchschnitt 25 Millionen USD bei einer Amortisationszeit von 5 bis 7 Jahren, was den Cashflow unabhängiger Betreiber belastet. Die Internationale Vereinigung der Häfen und Hafenstädte verzeichnet operative Einsparungen von 4 Millionen USD bis 6 Millionen USD pro Jahr, doch Kreditgeber betrachten Automatisierung weiterhin als hochriskant, sofern die Volumina nicht durch langfristige Verträge gesichert sind.[5]International Association of Ports and Harbors, "Global Port Automation Trends Report," iaphworldports.org Hybride Finanzierungsmodelle, die grüne Anleihen mit anbietergestützten Servicevereinbarungen kombinieren, entstehen, um Kapitalspitzen abzumildern.

Herausforderungen bei der Interoperabilität von Altsystemen

Installierte SCADA-Plattformen aus den frühen 2000er Jahren verwenden häufig Modbus RTU oder proprietäre Varianten, die mit modernen OPC-UA-Stacks nicht kompatibel sind. Eine Umfrage des Industrial Internet Consortium ergab, dass 70 % der Terminals Protokollkonvertierungen oder Austauschstrategien benötigen, was die Projektbudgets um 15 % bis 20 % erhöht.[6]Industrial Internet Consortium, "Terminal Infrastructure Interoperability Study," iiconsortium.org Nordamerikanische Raffinerien, die vor 2005 gebaut wurden, sind besonders betroffen, was zu schrittweisen Migrationen und dem Einsatz von Schnittstellengateways führt, die die Zeitpläne verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Lebenszyklusdienstleistungen treiben Wachstum über Hardware hinaus

Hardwarekomponenten erzielten 45,1 % des Umsatzes im Jahr 2024 und damit den größten Marktanteil im Markt für Terminal-Automatisierung, da Sensoren, SPS und Sicherheitssysteme das unverzichtbare Eintrittsmerkmal für jedes Projekt bleiben. Dienstleistungen sind zwar kleiner, wachsen jedoch mit einer CAGR von 4,13 % und werden bis 2030 voraussichtlich das Wachstum bei Investitionsgütern übertreffen, was auf eine Verlagerung hin zu ergebnisbasierten Verträgen hindeutet, die installierte Anlagen im Laufe der Zeit neu optimieren.

Das Wachstum bei Dienstleistungen vergrößert die Marktgröße für Terminal-Automatisierung, da Eigentümer Budgets von einmaligen Hardwarekäufen auf mehrjährige Cybersicherheits-, Analyse- und Fernüberwachungsvereinbarungen verlagern. Anbieter bündeln Software-Updates, Patch-Management und vorausschauende Wartung in feste Jahresgebühren, die den Cashflow für Betreiber glätten und gleichzeitig wiederkehrende Einnahmen für Lieferanten sichern.

Nach Terminaltyp: Häfen wachsen stark, während Öl und Gas die Größe beibehält

Öl- und Gas-Lagerstandorte behielten 48,2 % des Umsatzes im Jahr 2024 und damit den höchsten Marktanteil im Markt für Terminal-Automatisierung, dank jahrzehntelanger obligatorischer Ausgaben für Sicherheit und Überfüllungskonformität. Container- und Frachthafen verzeichnen jedoch die schnellste CAGR von 4,33 %, da automatisierte Kräne und Hoffahrzeuge den steigenden Durchsatz an Megahubs in China und Singapur bewältigen.

Häfen vergrößern die Marktgröße für Terminal-Automatisierung durch den Einsatz integrierter TOS-zu-SCADA-Stacks, die die Liegezeit von Schiffen verkürzen und die Abhängigkeit von Arbeitskräften reduzieren. Erdölterminals hingegen konzentrieren sich auf die Modernisierung veralteter Regelkreise mit SIL-bewerteten Messgeräten, was ihre Ausgaben stabil, aber weniger explosiv hält als die Greenfield-Hafenprojekte, die derzeit in der Region Asien-Pazifik laufen.

Nach Technologie: SCADA-Kern trifft auf 5G-Edge-Revolution

SCADA-Plattformen erzielten 40,9 % des Umsatzes im Jahr 2024 und verankerten die übergeordnete Steuerung für Pumpen, Ventile und Abrechnungsmesser, womit sie den größten Marktanteil im Markt für Terminal-Automatisierung halten. Privates 5G und andere Konnektivitätslösungen wachsen am schnellsten mit einer CAGR von 5,73 %, da Echtzeit-Video, LIDAR und die Steuerung autonomer Fahrzeuge eine Latenz von unter 10 Millisekunden erfordern, die WLAN nicht garantieren kann.

Der beschleunigte Rollout von 5G vergrößert die Marktgröße für Terminal-Automatisierung, indem neue Anwendungsfälle erschlossen werden – Fernkransteuerung, Drohneninspektionen und AR-Wartung – ohne gesamte Standorte neu zu verkabeln. Gleichzeitig migriert SCADA zu offenen Protokollen und Edge-Architekturen, sodass historische Daten KI-Modelle in derselben 5G-fähigen Cloud speisen können, wodurch alte und neue Technologie-Stacks unter einem Cybersicherheitsschirm vereint werden.

Nach Endverbraucherbranche: Logistik holt gegenüber etablierten Kohlenwasserstoffbasen auf

Der Öl- und Gassektor hielt 55,3 % des Umsatzes im Jahr 2024 und sicherte seine Führungsposition in der Marktgröße für Terminal-Automatisierung durch strenge Sicherheits-, Dampfkontroll- und Umweltberichterstattungsvorschriften. Logistik und Häfen verzeichnen jedoch eine CAGR von 5,34 %, was den Abstand verringert, da E-Commerce und Near-Shoring Containerplätze schneller füllen, als manuelle Arbeitsabläufe bewältigen können.

Steigende Hafenprojekte veranlassen Anbieter, modulare Angebote zu entwickeln, die über Dutzende von Liegeplätzen skalieren, während Kohlenwasserstoffakteure Budgets in digitale Zwillinge lenken, die Ausfälle vorhersagen und Ausfallzeiten reduzieren. Chemie-, Bergbau- und Energieterminals übernehmen ähnliche Plattformen, doch ihre kombinierten Ausgaben liegen immer noch hinter den beiden dominanten Segmenten zurück, was eine zweigeteilte Wachstumserzählung innerhalb der breiteren Marktanteilslandschaft der Terminal-Automatisierung bestätigt.

Geografische Analyse

Die Region Asien-Pazifik hielt 37,8 % des Umsatzes im Jahr 2024 und damit den größten regionalen Marktanteil im Markt für Terminal-Automatisierung, da China allein im Laufe des Jahres mehr als 5 Milliarden USD in automatisierte Kais und LNG-Anlegestellen investierte. Flaggschiffprojekte in Shanghai, Busan und Singapur integrieren 5G-Netzwerke und KI-gestützte Liegeplatzplanung und halten die regionale Marktgröße für Terminal-Automatisierung weit vor jedem anderen Block.

Die Region Naher Osten und Afrika zeigt bis 2030 eine CAGR von 5,12 %, die schnellste Entwicklung weltweit. Die Modernisierung von Ras Tanura durch Saudi Aramco und die Erweiterung von Jebel Ali in den Vereinigten Arabischen Emiraten integrieren digitale Zwillinge, SIL-3-Sicherheitskreise und autonome Hoffahrzeuge in Greenfield-Layouts und veranlassen lokale Betreiber, veraltete Architekturen zu überspringen. Diese Investitionen stärken nationale Diversifizierungsagenden und verschärfen die Einhaltung der Sicherheitsrahmen der Internationalen Seeschifffahrtsorganisation und der Internationalen Organisation für Normung.

Nordamerika und Europa bleiben reif, aber aktiv. Raffinerien an der US-amerikanischen Golfküste modernisieren Cyber-Härtung und Protokoll-Gateways, während der Hafen Rotterdam KI-gestützte Warteschlangenoptimierung einsetzt, um EU-Klimaregeln zu erfüllen. Südamerika hinkt beim installierten Bestand hinterher, gewinnt jedoch an Dynamik, da Brasilien Getreide- und Erzterminals modernisiert, was inkrementelle Nachfrage hinzufügt, die das globale Wachstum der Marktgröße für Terminal-Automatisierung abrundet, ohne die Führungshierarchie neu zu gestalten.

Wettbewerbslandschaft

Die globale Führungsposition liegt bei fünf branchenübergreifenden Automatisierungskonzernen – Honeywell, Emerson, ABB, Schneider Electric und Siemens –, deren kombinierte Portfolios von Sensoren bis zu MES-Dashboards reichen. Sie nutzen ihre langjährigen Kohlenwasserstoff-Referenzen, um in Häfen und Chemie zu verkaufen und Investitionsprojekte mit jahrzehntelangen Serviceverlängerungen zu bündeln. Die Übernahme des Schiffsautomatisierungsgeschäfts von Siemens durch ABB im Jahr 2024 für 850 Millionen USD stärkte dessen Produktlinie für Kaianlagen-Kräne und Hofmanagementsysteme und veranschaulicht die Konvergenz zwischen maritimen und Prozessdomänen. Mittelständische Herausforderer wie Yokogawa, Rockwell Automation und AspenTech differenzieren sich durch offene Architekturplattformen und KI-Edge-Analysen.

Strategische Konzepte konzentrieren sich auf digitale Ökosysteme. Anbieter umwerben 5G-Netzbetreiber und Cloud-Hyperscaler, um Konnektivität, Sicherheit und Datenseen vorab zu integrieren und so den Implementierungsaufwand für Brownfield-Standorte zu reduzieren. Die Patentaktivität stieg im Jahr 2024 um 35 %, insbesondere rund um autonome Fahrzeuge und die Erkennung von Cybersicherheitsanomalien, was die zunehmende Verteidigungsfähigkeit von geistigem Eigentum unterstreicht. Der Dienstleistungsumsatz übersteigt 30 % des Segmentumsatzes der Automatisierungskonzerne, was eine Verlagerung von der Abhängigkeit von Hardware-Margen hin zu Abonnementanalysen, ergebnisbasierter Wartung und Fernbetriebszentren signalisiert.

Fragmentierung besteht in Spezialnischen – Beladearmbetätigungen, Abrechnungsmessskids, Terminalmanagementsoftware –, wo regionale Akteure von lokalisierten Vorschriften und Servicenähe profitieren. Eine Konsolidierung wird erwartet, da Integratoren ergänzende Software-Assets suchen, um End-to-End-Lösungsanforderungen in neuen Greenfield-Petrochemiezonen zu erfüllen.

Marktführer der Terminal-Automatisierungsbranche

Honeywell International Inc.

Emerson Electric Co.

ABB Ltd.

Schneider Electric SE

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Rockwell Automation führte nach der erneuten ISO-27001-Zertifizierung eine Zero-Trust-Sicherheitssuite für OT-Umgebungen in Terminals ein und stärkte damit seinen Beratungsdienstleistungstrichter. Die Strategie besteht darin, die steigende Nachfrage nach Cybersicherheitsnachrüstungen angesichts zunehmender Ransomware-Vorfälle zu nutzen.

- Oktober 2024: Honeywell gewann einen Vertrag über 180 Millionen USD für die Modernisierung von Ras Tanura durch Saudi Aramco mit dem Ziel, digitale Zwillinge und fortschrittliche Prozesssteuerung zu integrieren, um den Durchsatz zu steigern, ohne den Fußabdruck zu erweitern. Strategie: Vertiefung der Präsenz in Megaraffinerien im Nahen Osten und Sicherung eines 10-jährigen Servicefolgegeschäfts.

- September 2024: ABB übernahm das Schiffsautomatisierungsgeschäft von Siemens für 850 Millionen USD, um Kaianlagen-Steuerung und Landstromanlagen in seinen globalen Industrieautomatisierungsstack zu integrieren. Strategie: Beschleunigung der vertikalen Integration im Hafenbereich und Nutzung von Cross-Selling-Synergien bei der Elektrifizierung von Containerhöfen.

- August 2024: Emerson investierte 200 Millionen USD in sein Werk in Singapur für die Produktion von SCADA- und Feldmessgeräten für Terminals in der Region Asien-Pazifik. Strategie: Nearshore-Fertigung zur Verkürzung von Lieferzeiten und Unterstützung lokaler Inhaltsregeln im Rahmen der Handelsabkommen der Regionalen Umfassenden Wirtschaftspartnerschaft (RCEP).

Berichtsumfang des globalen Marktes für Terminal-Automatisierung

Der Bericht zum Markt für Terminal-Automatisierung ist segmentiert nach Angebot (Hardware, Software und Dienstleistungen), Technologie (SCADA-Systeme, verteilte Steuerungssysteme und weitere), Terminaltyp (Öl- und Gas-Lagerterminals, Container- und Frachthafen, Flughafen-Betankungsterminals und weitere), Endverbraucherbranche (Öl und Gas, Logistik und Häfen, Bergbau und Metalle und weitere) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Öl- und Gas-Lagerterminals |

| Container- und Frachthafen |

| Flughafen-Betankungsterminals |

| Chemie- und Flüssiggutterminals |

| SCADA-Systeme |

| Verteilte Steuerungssysteme (DCS) |

| Speicherprogrammierbare Steuerungen (SPS) |

| Unternehmens- / MES-Software |

| Sensoren und Feldgeräte |

| 5G und Konnektivitätslösungen |

| Öl und Gas |

| Chemie |

| Logistik und Häfen |

| Bergbau und Metalle |

| Energie und Versorgungsunternehmen |

| Lebensmittel und Getränke |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Angebot | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Terminaltyp | Öl- und Gas-Lagerterminals | ||

| Container- und Frachthafen | |||

| Flughafen-Betankungsterminals | |||

| Chemie- und Flüssiggutterminals | |||

| Nach Technologie | SCADA-Systeme | ||

| Verteilte Steuerungssysteme (DCS) | |||

| Speicherprogrammierbare Steuerungen (SPS) | |||

| Unternehmens- / MES-Software | |||

| Sensoren und Feldgeräte | |||

| 5G und Konnektivitätslösungen | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Chemie | |||

| Logistik und Häfen | |||

| Bergbau und Metalle | |||

| Energie und Versorgungsunternehmen | |||

| Lebensmittel und Getränke | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Terminal-Automatisierung im Jahr 2030 erreichen?

Die Marktgröße für Terminal-Automatisierung wird bis 2030 voraussichtlich 2,32 Milliarden USD erreichen.

Welche Region führt derzeit bei den Ausgaben für automatisierte Terminals?

Die Region Asien-Pazifik hält mit 37,8 % des Umsatzes im Jahr 2024 den größten Anteil.

Welches Technologiesegment wächst am schnellsten?

5G und Konnektivitätslösungen wachsen bis 2030 mit einer CAGR von 5,73 %.

Warum übertreffen Dienstleistungen das Hardware-Wachstum?

Betreiber suchen kontinuierliche Optimierung, Cybersicherheit und vorausschauende Wartung und verlagern Budgets hin zu Lebenszyklusdienstleistungen.

Was ist die größte Hürde für kleine Terminalbetreiber?

Hohe Anfangsinvestitionskosten und Amortisationszeiten von 5 bis 7 Jahren begrenzen groß angelegte Implementierungen.

Wie gehen Häfen mit Container-Staus um?

Automatisierte Kräne, autonome Fahrzeuge und KI-gestützte Liegeplatzplaner verkürzen die Schiffsabfertigungszeiten und steigern den Durchsatz.

Seite zuletzt aktualisiert am: