Marktgröße und Marktanteil für chloriertes Polyethylen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.8 Milliarden US-Dollar |

| Marktgröße (2031) | 1.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chloriertes Polyethylen von Mordor Intelligence

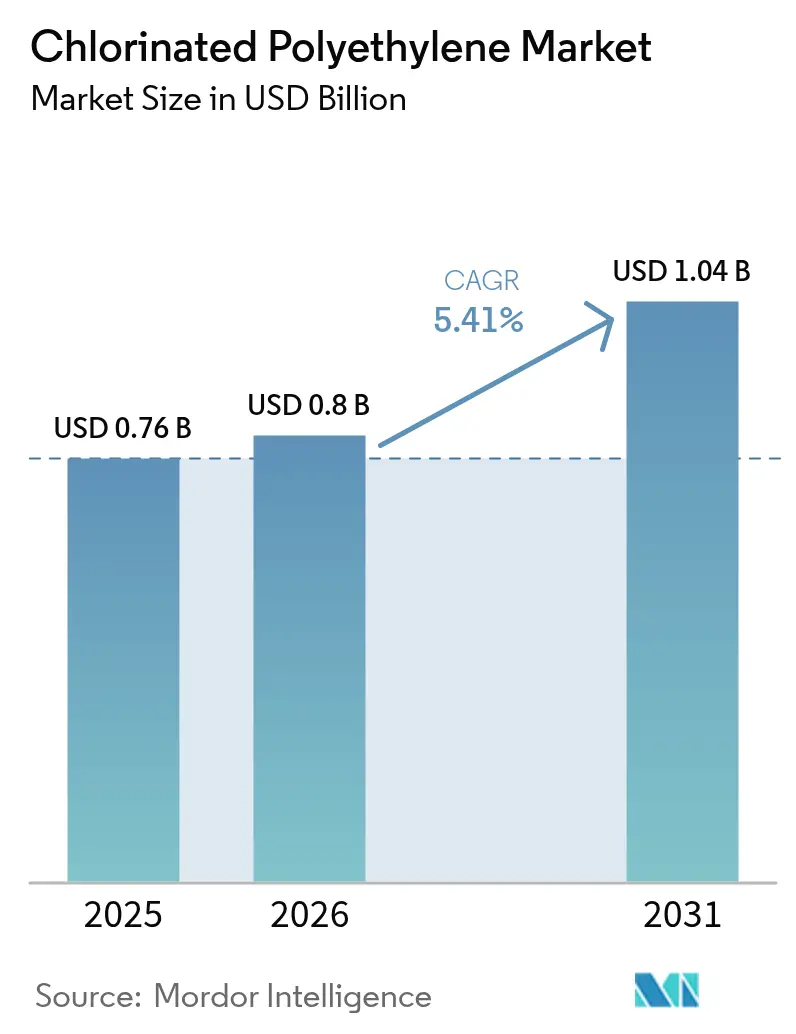

Die Marktgröße für chloriertes Polyethylen wird voraussichtlich von 0,76 Milliarden USD im Jahr 2025 auf 0,8 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,04 Milliarden USD erreichen, mit einer CAGR von 5,41 % über den Zeitraum 2026–2031. Der Schwung resultiert aus dem fest verankerten Einsatz des Polymers als PVC-Schlagzähmodifikator, seiner wachsenden Rolle bei der Draht- und Kabelummantelung sowie seiner zunehmenden Verwendung in Schlauchverbindungen und Dreilagen-Dachbahnen. Die hohe Chlorkompatibilität ermöglicht es CPE, kosteneffiziente Ölbeständigkeit, Flammschutzleistung und Witterungsbeständigkeit zu liefern – Eigenschaften, die für thermoplastische Polyolefine ohne teure Additive schwer zu erreichen sind. Die Dominanz des asiatisch-pazifischen Raums festigt die Preisführerschaft im Markt für chloriertes Polyethylen: Regionale Hersteller profitieren von integrierten Chlor-Alkali-Ketten, kostengünstiger Kohle- oder erneuerbarer Elektrizität sowie der Nähe zu nachgelagerten PVC-Extrusionszentren. Halogenfreie Vorschriften in Europa und Teilen Nordamerikas drängen Formulierer dazu, CPE teilweise durch TPV-, SEBS- oder EVA-Mischungen zu ersetzen, doch CPE behält eine verteidigungsfähige Kosten-Leistungs-Nische überall dort, wo kontinuierliche Ölexposition, hohe Sonneneinstrahlung oder enge Biegeradien vorherrschen. Die Wettbewerbsintensität ist moderat; die fünf größten Hersteller erzielen etwa 55–60 % des Umsatzes, aber kein Unternehmen setzt einseitig Vertragspreise oder das Innovationstempo fest.

Wichtigste Erkenntnisse des Berichts

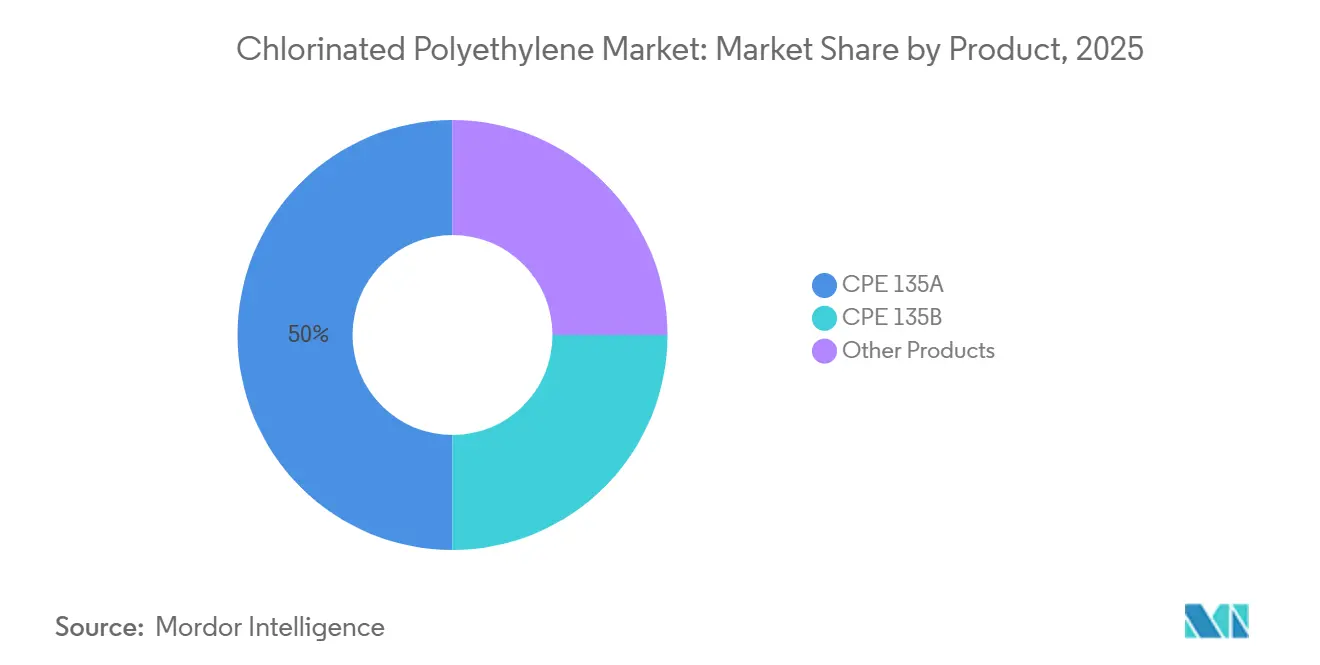

- Nach Produktklasse führte CPE 135A mit einem Umsatzanteil von 52,94 % im Jahr 2025, während die höherviskose CPE 135B-Klasse bis 2031 voraussichtlich mit einer CAGR von 5,51 % wachsen wird.

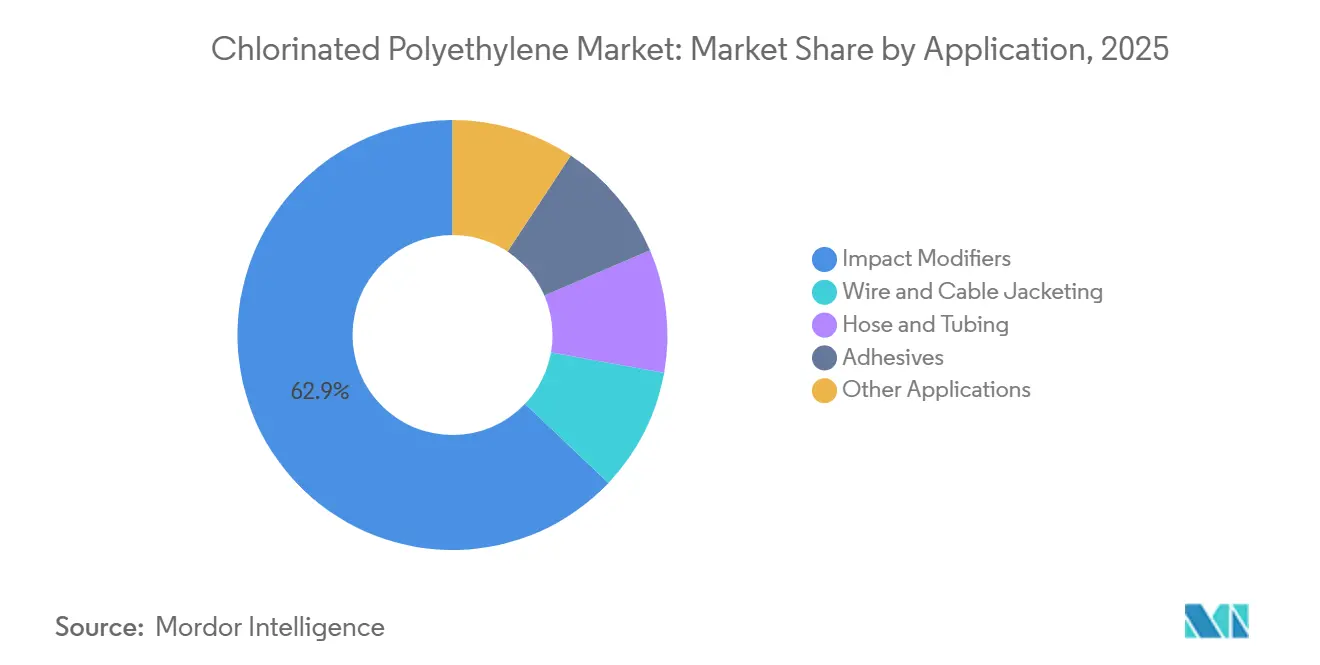

- Nach Anwendung entfielen 62,91 % des weltweiten Marktanteils für chloriertes Polyethylen im Jahr 2025 auf Schlagzähmodifikatoren, während Schläuche und Rohre die am schnellsten wachsende Endanwendung darstellen und bis 2031 mit einer CAGR von 5,97 % wachsen.

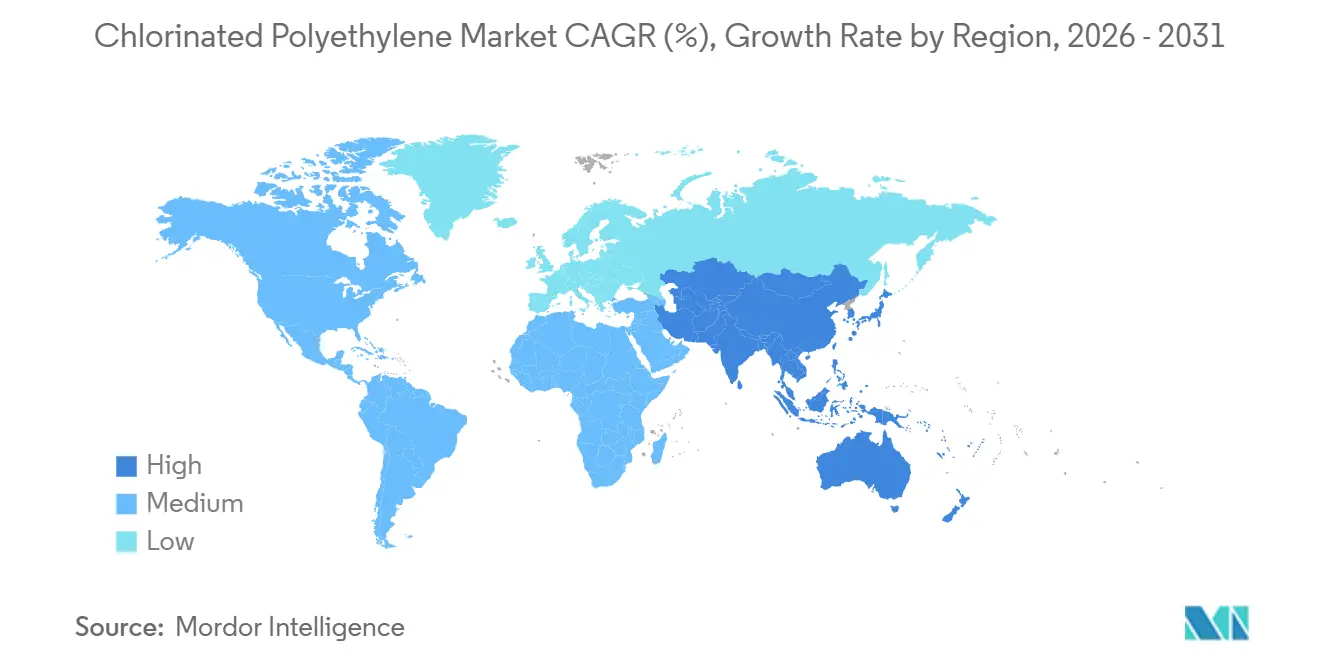

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 72,15 % am weltweiten Verbrauch, und es wird erwartet, dass er zwischen 2026 und 2031 eine CAGR von 5,78 % verzeichnen wird, womit er alle anderen Regionen übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für chloriertes Polyethylen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu halogenfreien flammhemmenden CPE-Hybriden | +0.8% | Nordamerika und EU, Ausstrahlungseffekte auf Elektronikhubs im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Chinesische angebotsseitige Expansion zur Steigerung der Wettbewerbsfähigkeit bei den Preisen | +1.2% | Global, mit stärkstem Effekt im asiatisch-pazifischen Raum und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Ölbeständige Schläuche für die Wasserstofftankstelleninfrastruktur | +0.6% | Nordamerika, EU, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Wachstum von 3-Lagen-Smart-Dachbahnen in tropischen Regionen | +0.5% | ASEAN, Naher Osten, Lateinamerika (Brasilien, Mexiko) | Mittelfristig (2–4 Jahre) |

| Vor-Ort-Chlorierungstechnologie zur Reduzierung von Scope-3-Emissionen in Europa | +0.4% | EU-Kernländer (Niederlande, Deutschland, Frankreich) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu halogenfreien flammhemmenden CPE-Hybriden

Formulierer senken den Gesamthalogengehalt, indem sie CPE mit Phosphor-Stickstoff-Intumeszenzsystemen mischen und UL-94-V-0-Bewertungen erreichen, während sie die IEC-60754-2-Schwellenwerte einhalten. Eine Studie aus dem Jahr 2025 zeigte, dass die Zugabe von mikroverkapseltem rotem Phosphor und Melamincyanurat Grenzwerte des Sauerstoffindex von über 34 % und eine Rauchdichte unter 80 Ds liefert, was 40 % weniger Mineralhydroxid-Füllstoff ermöglicht. Nordamerikanische und europäische Kabelwerke, die Rechenzentren und den Schienenverkehr beliefern, sind frühe Anwender, da lokale Vorschriften eine Raucharmutsleistung vorschreiben, ohne alle Halogene zu verbieten. Solche „halogenreduzierten” Verbindungen verlängern den Produktlebenszyklus im Markt für chloriertes Polyethylen, obwohl präzise Dispersion und feuchtigkeitsbeständige Verpackung die Formulierungskomplexität und die Kosten erhöhen.

Chinesische angebotsseitige Expansion zur Steigerung der Wettbewerbsfähigkeit bei den Preisen

Integrierte Ethylen- und Chlor-Alkali-Anlagen in der Provinz Shandong trieben die durchschnittlichen CPE-Barkosten im Jahr 2025 auf unter 1.200 USD pro Tonne und unterboten westliche Hersteller um 20–30 %[1]China Petroleum & Chemical Industry Federation, „Jahresbericht zur petrochemischen Kapazität 2025”, cpcif.org.cn. Weifang Yaxing allein steigerte die Kapazität auf 80.000 Tonnen pro Jahr, sah jedoch, wie sich die Margen verengten, als die Exportnachfrage abkühlte, was zu einer Verlagerung hin zu Treibhausfolien- und Spezialschlauchqualitäten führte. Die Preisschwäche kommt Compoundeuren in Indien, Vietnam und Indonesien zugute, die kostensensible PVC- und Kabelsegmente bedienen, obwohl Qualitätsschwankungen bei kleineren Shandong-Betrieben Antidumping-Untersuchungen anheizen und das Markenvertrauen untergraben.

Ölbeständige Schläuche für die Wasserstofftankstelleninfrastruktur

Wasserstoffschläuche benötigen Außenmäntel, die Mineralöl, Abrieb und Sonnenlicht widerstehen. Die Spezifikationen von Southwire aus dem Jahr 2025 für Elektrofahrzeug-Ladekabel und Öl-Gas-Kabel nennen duroplastische CPE-Mäntel, die nach UL 44 und IEEE 1202 FT4 mit einer Dauertemperatur von 90 °C qualifiziert sind[2]Southwire Company, „SPEC 45005 Duroplastisches CPE EV-Kabel”, southwire.com. Während Innenauskleidungen HNBR oder FKM zur Permeationskontrolle bevorzugen, erfasst CPE 15–20 % des Volumens in Außenschichten, da Polyolefine ohne kostenintensive Additive nicht die gleiche Flamm-Öl-Balance erreichen. Geplante Stationsausbauten in Kalifornien, Deutschland, Japan und Südkorea untermauern den langfristigen Rückenwind für den Markt für chloriertes Polyethylen.

Wachstum von 3-Lagen-Smart-Dachbahnen

CPE-basierte Basislagen, die mit reflektierenden Mittelschichten und UV-stabilisierten Deckschichten verbunden sind, gewinnen in tropischen Klimazonen Marktanteile. Ihre Flexibilität, Ozonbeständigkeit und Kompatibilität mit Bitumenklebstoffen entsprechen ASTM D4068 und mindern Nahtversagen, das bei thermoplastischen Polyolefinbahnen häufig vorkommt. Eingebettete Leckerkennungssensoren erhöhen die anfänglichen Systemkosten um 25–35 %, liefern jedoch durch geringere Kühllasten und schnelle Lecklokalisierung eine Amortisation über den Lebenszyklus. Die Akzeptanz ist in Singapur, Dubai und dem Großraum Brasilien am stärksten und fördert die regionale Durchdringung im Markt für chloriertes Polyethylen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbote der öffentlichen Beschaffung von chlorierten Kunststoffen in der EU | -0.7% | EU-Mitgliedstaaten, mögliche Übernahme im Vereinigten Königreich und Norwegen | Kurzfristig (≤ 2 Jahre) |

| Leistungsfortschritte bei TPV- und SEBS-Elastomeren | -0.9% | Global, angeführt von Automobil-OEMs in Nordamerika, EU und Japan | Mittelfristig (2–4 Jahre) |

| Aufkommende CO₂-Grenzausgleichszölle auf halogenierte Polymere | -0.6% | EU (CBAM), mögliche Ausweitung auf das Vereinigte Königreich und Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbote der öffentlichen Beschaffung von chlorierten Kunststoffen in der EU

Deutschland, Frankreich und die Niederlande priorisieren nun LSZH-Materialien in öffentlich finanzierten Projekten. Obwohl REACH und die Bauproduktenverordnung kein vollständiges Verbot vorsehen, begrenzen Beschaffungsrichtlinien den Halogenwasserstoffgasgehalt auf ≤ 0,5 % gemäß IEC 60754-1. Kabel- und Dachlieferanten müssen doppelte Lagerbestände vorhalten und CPE auf Industriemärkte umlenken, während innerstädtische Brandschutzvorschriften verschärft werden. Der Markt für chloriertes Polyethylen sieht sich daher kurzfristig mit einer Erosion des europäischen Volumens und einer Margenverengung konfrontiert.

Leistungsfortschritte bei TPV- und SEBS-Elastomeren

Dynamische Vulkanisate aus EPDM-PP und hochmolekulare SEBS-Systeme entsprechen nun CPE 135A hinsichtlich Ölbeständigkeit und übertreffen es bei der Tieftemperaturflexibilität bei weitem – und das ohne Halogengehalt. Käufer von Automobil-Kabelbäumen und Kühlmittelschläuchen betrachten den halogenfreien Status als entscheidend für Recyclingvorschriften gemäß der EU-Altfahrzeugrichtlinie. Da die Skalierung von TPV die Kosten senkt, nimmt der Substitutionsdruck auf die Branche für chloriertes Polyethylen zu, insbesondere bei Fahrzeuginnenräumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Teilkristalline Qualitäten dominieren, Spezialformulierungen skalieren

Die Marktgröße für chloriertes Polyethylen für CPE 135A entfiel im Jahr 2025 auf einen Umsatzanteil von 52,94 %. Diese teilkristalline Qualität balanciert 35 ± 2 % Chlor mit einer Mooney-Viskosität von etwa 50 und erzeugt eine Shore-A-Härte von 60 und eine Dehnung von über 600 % – Kennzahlen, die für die Schlagzähmodifikation von Hart-PVC und Kabelmäntel geschätzt werden. Das höherviskose CPE 135B bietet zusätzliche Schmelzfestigkeit und ermöglicht die Blasfolienherstellung und die Beladung mit flammhemmenden Füllstoffen, was eine prognostizierte CAGR von 5,51 % bis 2031 unterstützt. Spezialvarianten – hochchlorigte (>40 % Cl) für UL-94-V-0-Kabelverbindungen, modifizierte Molekulargewichtsqualitäten für Gummimagnete und wärmestabile Versionen für Motorraum-Schläuche – erweitern gemeinsam die Wertschöpfungspools über das Standardharz hinaus.

Der Wettbewerb verschärft sich, da Hersteller in die vorgelagerte Produktion vordringen: Dow, Resonac und führende Shandong-Unternehmen liefern co-verarbeitete CPE-Phosphor-Masterbatches, die es Compoundeuren ermöglichen, schlüsselfertige raucharme Lösungen anzubieten. Dieser vertikale Schritt schützt die Marge bei flachen Rohstoffpreisen und bindet langfristige Kunden in integrierte Lieferverträge ein, was die Kundenbindung im gesamten Markt für chloriertes Polyethylen stärkt.

Nach Anwendung: Schlagzähmodifikatoren dominieren, Schläuche und Rohre beschleunigen sich

Schlagzähmodifikatoren absorbierten 62,91 % der Nachfrage im Jahr 2025, was die Fähigkeit von CPE widerspiegelt, die Izod-Schlagzähigkeit von Hart-PVC-Profilen bei Beladungen von 5–10 phr zu verdreifachen, ohne Glanz oder Bedruckbarkeit zu beeinträchtigen. Der Marktanteil für chloriertes Polyethylen im Bereich Schlagzähmodifikatoren wird voraussichtlich moderat zurückgehen, da TPV- und ASA-Legierungen in Europa in Fensterrahmen- und Rohrspezifikationen eindringen, doch das absolute Tonnagevolumen steigt weiterhin mit dem Bausektor in Indien und den ASEAN-Regionen.

Schläuche und Rohre werden mit einer CAGR von 5,97 % wachsen und die Marktgröße für chloriertes Polyethylen in diesem Endverwendungsbereich bis 2031 auf rund 0,13 Milliarden USD heben. Southwires SPEC 44122 legt die Manteldicke zwischen 3,7 mm und 8,3 mm fest – Werte, die Polyolefine unter identischen Abrieb-Öl-Flamm-Tests ohne Premiumzutaten kaum erreichen können. Das Wachstum resultiert aus der Überholung von Offshore-Ölschläuchen, Wasserstofftankleitungen und hochflexiblen Bergbaukabeln in Lateinamerika und Afrika.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte 72,15 % der weltweiten Nachfrage im Jahr 2025 im Markt für chloriertes Polyethylen und wird voraussichtlich bis 2031 mit einer CAGR von 5,78 % wachsen. China verfügt über integrierte Ethylen- (62 Mt/Jahr) und Polyethylenanlagen (45 Mt/Jahr), die Chlor-Rohstoffe kostengünstig in CPE-Reaktoren einspeisen. Shandong-Cluster liefern Ab-Werk-Preise unter 1.200 USD/t und veranlassen Compounder in Indien und Vietnam, Marktanteile gegenüber XLPE und TPO zu gewinnen. Überkapazitäten drücken jedoch die Herstellermargen und ziehen periodische Antidumping-Untersuchungen aus der Türkei und Brasilien nach sich.

Das Wachstum des nordamerikanischen Marktes wird durch Elektrofahrzeug-Ladekabel, Rechenzentrum-Stromkabel und Ölfeld-Schläuche gestützt. Bundesvorschriften erlauben CPE in der Industrieverkabelung; staatliche Beschaffungen in Kalifornien fordern zunehmend LSZH für Hochbelegungstransportmittel. Southwires EV-Ladestation-Spezifikation aus dem Jahr 2025 (SPEC 45005) schreibt duroplastische CPE-Mäntel vor, um eine Dauertemperatur von 90 °C und FT4-Flammkonformität zu gewährleisten. Solche Dokumente bestätigen die Beständigkeit von CPE trotz der Halogen-Diskussion.

Der europäische Markt sieht sich mit einem doppelten Gegenwind konfrontiert: Nationale Beschaffungsverbote verringern das Gebäudekabel-Tonnagevolumen, und der CO₂-Grenzausgleichsmechanismus könnte die Einfuhrkosten für kohlenstoffintensive Importe erhöhen. Lokale Hersteller, angeführt von Nobian in den Niederlanden, rüsten Membranelektrolyseure in Verbindung mit erneuerbarer Elektrizität nach, um den eingebetteten Kohlenstoff zu reduzieren und die inländische CPE-Wettbewerbsfähigkeit aufrechtzuerhalten.

Südamerika, der Nahe Osten und Afrika verzeichnen eine steigende Nachfrage nach chloriertem Polyethylen. Brasilien und Mexiko setzen CPE-basierte Dreilagen-Dächer in tropischen Industriezonen ein; Saudi-Arabien und die Vereinigten Arabischen Emirate schreiben CPE-Mäntel in Offshore-Bohrkabeln vor, wo eine Ölimmersion bei 90 °C routinemäßig ist. Geringerer Regulierungsdruck bei Halogenen und starke Sonneneinstrahlung treiben den inkrementellen Absatz an und unterstützen ein diversifiziertes Wachstum im gesamten Markt für chloriertes Polyethylen.

Wettbewerbslandschaft

Der Markt für chloriertes Polyethylen ist moderat konsolidiert. Kostenorientierte Hersteller in Shandong halten aggressive Kapazitätserweiterungen aufrecht. Das 80-Kilotonnen-pro-Jahr-Werk von Weifang Yaxing veranschaulicht Skaleneffekte, leidet jedoch unter Margenverwässerung, wenn Exportrückgänge auf inländisches Überangebot treffen, was das Management dazu veranlasst, die Produktion in Folienqualitäts-CPE und Spezialschlauchverbindungen zu lenken.

Mehrwertorientierte Akteure wie Dow und Resonac verlagern sich auf Spezial-CPE. Der ELASLEN-Katalog von Resonac aus dem Jahr 2024 listet chlorarme Qualitäten für Klebstoff-Gummi-Legierungen, mittlere Qualitäten für PVC-Modifikatoren und hochchlorigte Qualitäten für V-0-Flammsysteme auf, gebündelt mit Formulierungsdienstleistungen, um sich in Halbleitergeräteplatten und EMI-abschirmenden Magneten zu verankern. Diese Verlagerung hebt die durchschnittlichen Verkaufspreise an und puffert gegen halogenfreie Substitution.

Aufkommende Disruptoren mischen CPE mit Phosphor-Stickstoff-Synergisten oder vor-compoundieren CPE-EPDM, um LSZH-Anforderungen zu erfüllen. Ihre nachgelagerte Integration erfasst Margen und hält die Eintrittsbarrieren hoch. Das Wettbewerbsrisiko dreht sich um Regulierung: EU-Beschaffungsverbote und CBAM-Kohlenstofffaktoren fragmentieren Märkte in Compliance-Premium- und Niedrigkostenebenen und zwingen multinationale Unternehmen, geteilte Lagerbestände zu verwalten und maßgeschneiderte Zertifizierungswege zu beschreiten.

Marktführer in der Branche für chloriertes Polyethylen

Weifang Yaxing Chemical Co. Ltd

Sundow Polymers Co. Ltd

Shandong Gaoxin Chemical Co. Ltd

Dow

Hangzhou Keli Chemical Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Weifang Yaxing schloss die zweite Engpassbeseitigung in seinem 80-Kilotonnen-pro-Jahr-Werk in Shouguang ab, um die Produktion von Spezialfolienqualitäten um 15 % zu steigern.

- Februar 2024: Resonac veröffentlichte einen erweiterten ELASLEN-Katalog mit detaillierten Angaben zu Chlorgehalten von 20–45 %, die für PVC-Platten in Halbleitergeräten und magnetische Gummilegierungen positioniert sind.

Berichtsumfang des globalen Marktes für chloriertes Polyethylen

Chloriertes Polyethylen (CPE) ist ein thermoplastisches Elastomer, das durch Chlorierung von hochdichtem Polyethylen hergestellt wird. CPE weist hohe Flexibilität, Schlagzähigkeit, chemische Beständigkeit, Witterungsbeständigkeit und thermische Stabilität auf, was es zu einer überlegenen Alternative zu Standard-Polyethylen macht. Das Produkt wird in Anwendungen für kritische industrielle Funktionen wie Schlagzähmodifikatoren, Draht- und Kabelummantelung, Klebstoffe, Schläuche und Rohre sowie Infrarotabsorption eingesetzt.

Der Markt für chloriertes Polyethylen ist nach Produkt, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in CPE 135A, CPE 135B und andere Produkte segmentiert. Nach Anwendung ist der Markt in Schlagzähmodifikatoren, Draht- und Kabelummantelung, Schläuche und Rohre, Klebstoffe und andere Anwendungen segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für chloriertes Polyethylen in 16 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| CPE 135A |

| CPE 135B |

| Andere Produkte |

| Schlagzähmodifikatoren |

| Draht- und Kabelummantelung |

| Schläuche und Rohre |

| Klebstoffe |

| Andere Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | CPE 135A | |

| CPE 135B | ||

| Andere Produkte | ||

| Nach Anwendung | Schlagzähmodifikatoren | |

| Draht- und Kabelummantelung | ||

| Schläuche und Rohre | ||

| Klebstoffe | ||

| Andere Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für chloriertes Polyethylen?

Die Marktgröße für chloriertes Polyethylen wird voraussichtlich von 0,76 Milliarden USD im Jahr 2025 auf 0,8 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,04 Milliarden USD erreichen, mit einer CAGR von 5,41 % über den Zeitraum 2026–2031.

Welche Produktklasse erzielt derzeit den höchsten Umsatz?

Das teilkristalline CPE 135A führte mit 52,94 % des Umsatzes im Jahr 2025, da sein Chlorgehalt von 35 % die PVC-Schlagzähmodifikation und die Kabelummantelung optimiert.

Warum trägt der asiatisch-pazifische Raum den Großteil der weltweiten Nachfrage?

Integrierte Chlor-Alkali- und PVC-Extrusionsketten in China, Indien und Südostasien liefern kostengünstige Rohstoffe und Nähe zu Kabel- und Bau-Endverbrauchern, was der Region im Jahr 2025 einen Anteil von etwa 72 % einbrachte.

Wie schnell werden Schlauch- und Rohranwendungen bis 2031 wachsen?

Es wird prognostiziert, dass sie eine CAGR von 5,97 % verzeichnen werden, angetrieben durch Wasserstofftankstellen, den Austausch von Offshore-Schläuchen und die Infrastruktur für Elektrofahrzeug-Ladestationen.

Welche Kostenauswirkungen könnte der CO₂-Grenzausgleichsmechanismus der EU auf Importe haben?

An eingebettete Emissionen geknüpfte Zertifikate könnten nach 2028, wenn Polymere in das System aufgenommen werden, für kohlebetriebene chinesische Qualitäten 50–100 EUR pro Tonne hinzufügen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Hersteller kontrollieren etwa 55–60 % des weltweiten Umsatzes, was einem moderaten Konzentrationsgrad von 6/10 entspricht.

Seite zuletzt aktualisiert am: