Marktgröße und Marktanteil für biobasiertes Polyvinylchlorid

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.01 Milliarden US-Dollar |

| Marktgröße (2031) | 1.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

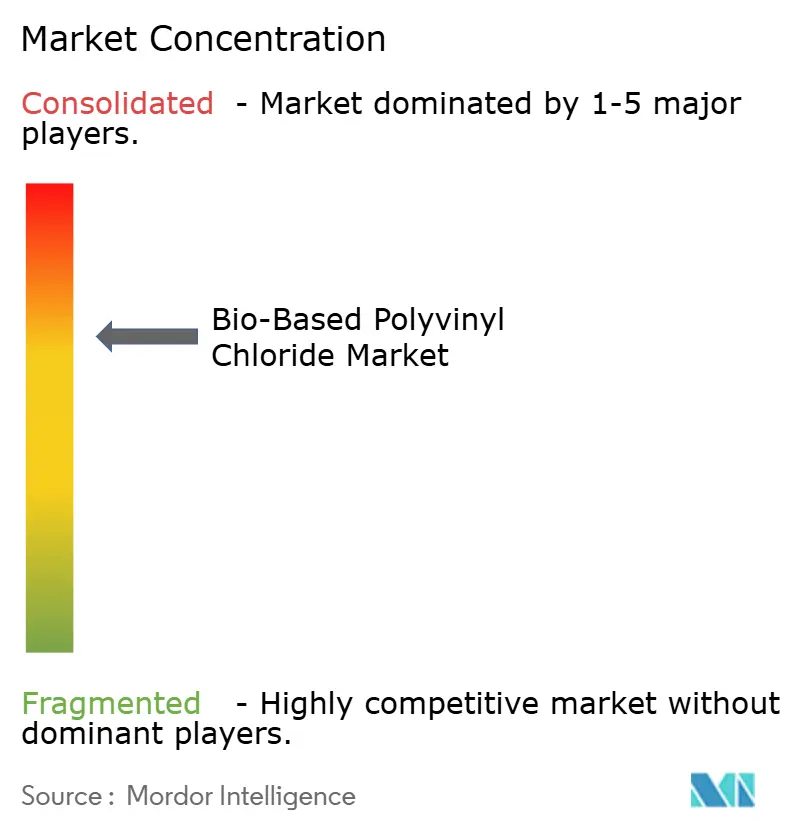

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biobasiertes Polyvinylchlorid von Mordor Intelligence

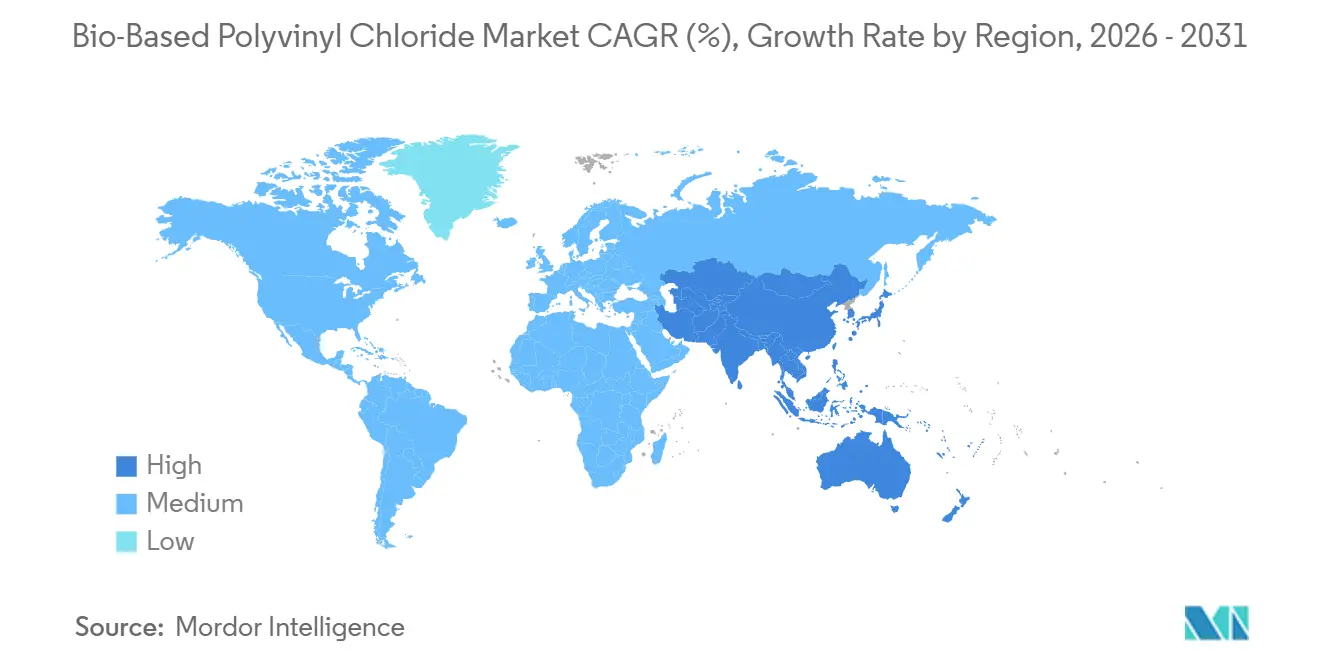

Die Marktgröße für biobasiertes Polyvinylchlorid wird voraussichtlich von 0,96 Milliarden USD im Jahr 2025 auf 1,01 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 1,31 Milliarden USD bei einer CAGR von 5,37 % über den Zeitraum 2026–2031 erreichen. Europa verankert 48,22 % des Umsatzes im Jahr 2025, begünstigt durch CO₂-Grenzausgleichsregeln, die kohlebasierte PVC-Importe benachteiligen und zertifizierte kohlenstoffarme Rohstoffe belohnen. Asien-Pazifik folgt beim absoluten Anteil, führt jedoch beim Wachstum mit einer CAGR von 5,94 % bis 2031, angetrieben durch Chinas Pilotprojekte zur Umwandlung von Kohle in Bio-Ethylen und Indiens Überschuss an Zuckerrohr-Ethanol, der von der Kraftstoffbeimischung umgeleitet wird. Starres Bio-PVC machte 62,48 % des Volumens im Jahr 2025 aus, da Trinkwasserrohrnormen Maßhaltigkeit bevorzugen, während flexible Qualitäten eine CAGR von 5,88 % verzeichnen werden, da Automobil-OEMs biobasierte Verbindungen in Innenverkleidungen einsetzen, um Scope-3-Emissionen zu senken. Die Wettbewerbsintensität bleibt moderat; weniger Hersteller betreiben kommerzielle Bio-Ethylen-zu-VCM-Ketten, und die meisten verlassen sich auf eine Massenbilanzierung, die in regulierten Märkten noch einer Rückverfolgbarkeitsprüfung unterliegt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten starre Varianten mit einem Marktanteil von 62,48 % für biobasiertes Polyvinylchlorid im Jahr 2025. Flexible Qualitäten werden voraussichtlich die schnellste CAGR von 5,88 % zwischen 2026 und 2031 verzeichnen.

- Nach Anwendung dominierten Rohre mit 36,27 % der Marktgröße für biobasiertes Polyvinylchlorid im Jahr 2025. Drähte und Kabel entwickeln sich mit einer CAGR von 5,93 % bis 2031.

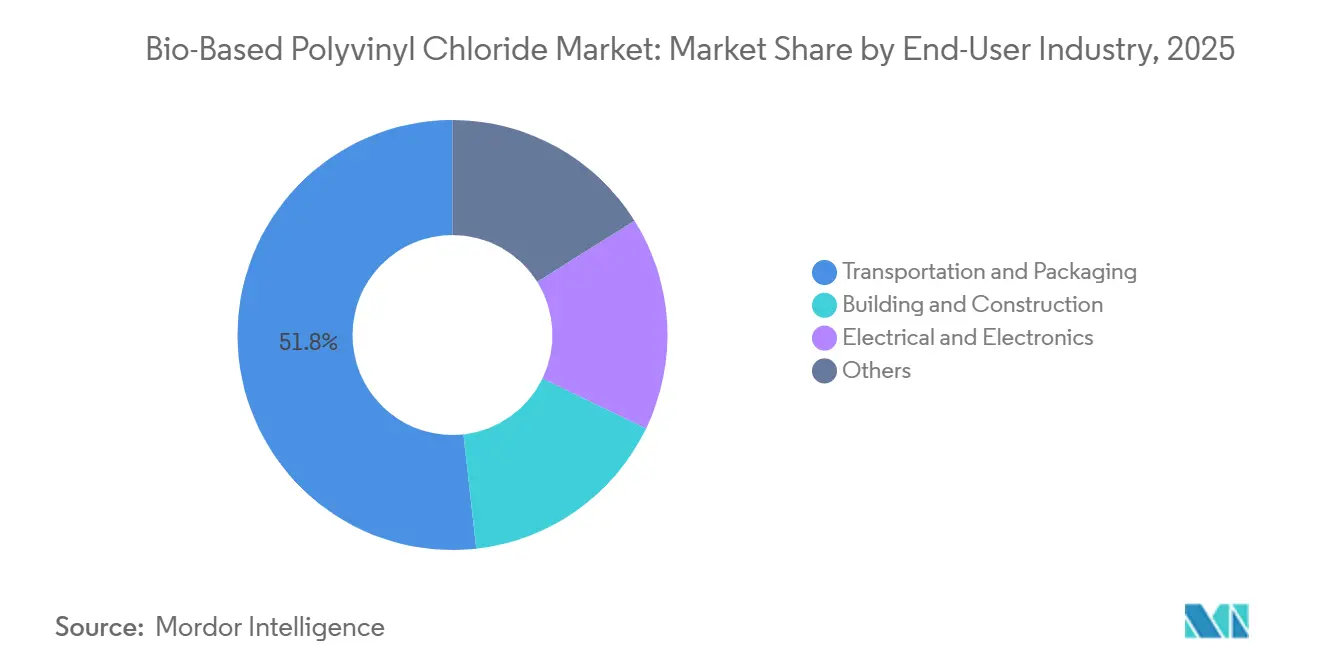

- Nach Endverbraucher erfasste Transport und Verpackung im Jahr 2025 einen Anteil von 51,77 %. Dasselbe Segment ist auch das am schnellsten wachsende und expandiert mit einer CAGR von 5,91 % bis 2031.

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 48,22 %; Asien-Pazifik wird voraussichtlich mit einer CAGR von 5,94 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für biobasiertes Polyvinylchlorid

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Umweltvorschriften und ESG-Vorgaben | +1.8% | Europa, Nordamerika, Kernmärkte Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Unternehmensnachhaltigkeitsverpflichtungen und Standards für nachhaltiges Bauen | +1.2% | Global, mit Schwerpunkt in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kostenwettbewerbsfähige Bio-Ethylen-Routen, die kommerzielle Größenordnung erreichen | +1.4% | Südamerika (Brasilien), Asien-Pazifik (Indien, China) | Langfristig (≥ 4 Jahre) |

| CO₂-Grenzausgleichsmaßnahmen der EU beschleunigen die Nutzung kohlenstoffarmer Rohstoffe | +0.9% | Europa, Ausstrahlungseffekte auf Exporteure in ASEAN und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Massenbilanz-Liefer- und Abnahmevereinbarungen für Bodenbeläge und Rohre katalysieren die nachgelagerte Nachfrage | +0.6% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Umweltvorschriften und ESG-Vorgaben

Der CO₂-Grenzausgleichsmechanismus der EU trat Ende 2023 in seine Übergangsphase ein und wird ab 2026 vollständige eingebettete CO₂-Zölle anwenden, wodurch kohlenstoffintensive PVC-Importe bis 2028 teurer werden [1]Europäische Kommission, "CO₂-Grenzausgleichsmechanismus," taxation-customs.ec.europa.eu. Californias SB 253 und SB 261 verlangen ab 2024 Scope-3-Offenlegungen und veranlassen Bau- und Automobilkäufer, die Herkunft von Polymeren zu prüfen. Teknor Apex verzeichnete 2025 ein Wachstum europäischer Bodenbelagskunden, die biobasierte Verbindungen mit verifiziertem CO₂-Fußabdruck fordern. Diese konvergierenden Vorschriften lenken die Beschaffung trotz des Preisaufschlags auf zertifiziertes Bio-PVC. Hersteller, die eine lückenlose Rückverfolgbarkeit nachweisen können, erhalten in regulierten Ausschreibungen den Status eines bevorzugten Lieferanten.

Unternehmensnachhaltigkeitsverpflichtungen und Standards für nachhaltiges Bauen

LEED v5, das 2026 vollständig eingeführt wird, vergibt zusätzliche Punkte für nach ISO 16620 verifizierten biobasierten Inhalt und setzt Bio-PVC auf die Spezifikationslisten für Projekte, die Gold- oder Platin-Bewertungen anstreben [2]U.S. Green Building Council, "LEED v5 Beta," usgbc.org . Die EPA-Aktualisierung 2025 der Produktkategorieregeln für elastische Bodenbeläge schreibt Lebenszyklusanalysen vor, die den Rohstoffursprung offenlegen und fossile Harze bei der öffentlichen Beschaffung effektiv benachteiligen. Die Lieferantenbewertungen der Automobilhersteller verstärken den Sog: Volkswagen weist einen Teil seiner Lieferantenbewertungen biobasierten oder recycelten Polymeren zu. Gleichzeitig schreibt Ford den Einsatz von zertifiziertem Bio-PVC in seinen nordamerikanischen Modellen bis 2028 vor. Solche Ziele geben Harzlieferanten die Mengensicherheit, die für die Umrüstung von Crackern zur Verarbeitung von Bio-Rohstoffen unerlässlich ist.

Kostenwettbewerbsfähige Bio-Ethylen-Routen, die kommerzielle Größenordnung erreichen

Im Jahr 2025 betrieb Braskem seine Anlage zur Umwandlung von Zuckerrohr-Ethanol in Ethylen in Brasilien mit hoher Auslastung, da sich die Ölpreise stabilisierten und dazu beitrugen, die Kostenlücke zu verringern. Indiens aktualisierte Biokraftstoffpolitik erlaubt nun die Umleitung von überschüssigem Ethanol von Kraftstoffanwendungen hin zu chemischen Verwendungszwecken. Ende 2025 eröffnete Praj eine Demonstrationsanlage in Gujarat. Cemvita Factory senkte erfolgreich seine Produktionskosten für CO₂-zu-Ethylen erheblich gegenüber zwei Jahren zuvor. Diese Entwicklung deutet auf das Potenzial für Netzparität bis 2029 hin, abhängig von der Fortsetzung der Steuergutschriften der Vereinigten Staaten. Da Bio-Ethylen der Preisparität näher kommt, dürfte die Rohstoffprämie, die bisher ein Hindernis für die breitere Einführung von Bio-PVC war, abnehmen.

CO₂-Grenzausgleichsmaßnahmen der EU beschleunigen die Nutzung kohlenstoffarmer Rohstoffe

Chinas Karbidroute zur PVC-Herstellung setzt im Vergleich zu zertifiziertem Bio-PVC deutlich mehr CO₂ frei. Dieser Unterschied ermöglicht es Importeuren, CBAM-Abgaben vollständig zu umgehen. INEOSs biobasiertes Harz NEOVYN erfüllt nicht nur Compliance-Standards, sondern weist auch einen reduzierten CO₂-Fußabdruck auf. Dieser Vorteil verschafft europäischen Verarbeitern sowohl Kosteneinsparungen als auch einen verbesserten Ruf. Als Reaktion auf diese Veränderungen nehmen nahöstliche Hersteller die Entwicklungen zur Kenntnis. So hat SABIC beispielsweise angekündigt, bis 2026 Bio-Naphtha-Mischungen in seinem Jubail-Cracker einzusetzen. Solche strategischen Schritte unterstreichen, wie der CBAM Veränderungen bei der vorgelagerten Rohstoffbeschaffung vorantreibt und seinen Einfluss weit über die Grenzen der EU hinaus ausdehnt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskostenlücke gegenüber fossilem PVC | -1.1% | Global, am stärksten ausgeprägt in preissensiblen ASEAN- und MEA-Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Versorgung mit erneuerbaren Rohstoffen im kommerziellen Maßstab | -0.8% | Global, mit Engpässen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Rückverfolgbarkeitsprobleme bei gemischten biobasierten Recyclingströmen | -0.4% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskostenlücke gegenüber fossilem PVC

Bio-Ethanol erzielt einen höheren Preis als Naphtha-basiertes Ethylen, was zu einem Harzaufschlag führt, bevor Kapitalkosten für Cracker-Umrüstungen berücksichtigt werden. In Brasilien und Indien verbrauchen Kraftstoffbeimischungsmandate den Großteil der Ethanolmengen und lassen nur begrenzte Überschüsse für chemische Anwendungen übrig. Käufer in den preissensiblen Verpackungs- und Bausektoren zögern, den Aufschlag zu zahlen, es sei denn, CO₂-Strafen überbrücken den Unterschied. Im Jahr 2025 berichtete LyondellBasell, dass biobasierte Polyolefine in Europa zwar einen Aufschlag erzielten, in Südostasien jedoch Herausforderungen gegenüberstanden, wo fossile Harze zu niedrigeren Preisen angeboten werden.

Begrenzte Versorgung mit erneuerbaren Rohstoffen im kommerziellen Maßstab

Im Jahr 2025 machte die globale Bio-Ethylen-Produktion nur einen kleinen Bruchteil der gesamten Ethylenproduktion aus, wobei ein erheblicher Teil auf Polyethylen statt auf PVC entfiel. Dows Nachhaltigkeitsbericht 2025 hob die Herausforderungen der Knappheit erneuerbarer Rohstoffe hervor und wies darauf hin, dass die Qualifizierung zusätzlicher zertifizierter Bio-Naphtha erhebliche Zeit in Anspruch nehmen könnte. Die Errichtung neuer Fermentationsanlagen erfordert erhebliches Kapital und konkurriert um landwirtschaftliche Flächen, und es besteht das Risiko einer Katalysatorvergiftung bei der gemeinsamen Verarbeitung von Bio-Naphtha. Dieses begrenzte Angebot beeinträchtigt die Fähigkeit der Hersteller, die Bio-PVC-Produktion schnell zu skalieren, selbst wenn die Nachfrage weiter steigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Starre Qualitäten dominieren, während flexible Qualitäten an Fahrt gewinnen

Starre Varianten kontrollierten 62,48 % des Volumens im Jahr 2025, was den Bedarf an 50-jährigen Nutzungsdauern in Trinkwasserrohren und Fensterprofilen widerspiegelt. Diese Dominanz untermauert einen wesentlichen Teil der Marktgröße für biobasiertes Polyvinylchlorid und sichert vorhersehbare Abnahmemengen für Harzlieferanten. Flexible Qualitäten, die mit einer CAGR von 5,88 % prognostiziert werden, profitieren von der direkten Substitution in Fahrzeuginnenräumen, wo Scope-3-Ziele die Materialauswahl bestimmen.

Starre Verbindungen erfordern minimale Werkzeugänderungen beim Austausch von fossilem gegen biobasiertes Harz, was das Einführungsrisiko verringert und sicherstellt, dass der Markt für biobasiertes Polyvinylchlorid in Infrastrukturprojekten stetig wächst. Flexible Formulierungen sind auf kompatible Weichmacher und sorgfältige Migrationstests angewiesen; Teknor Apex brachte 2025 eine flexible Verbindung mit 40 % Bio-Anteil auf den Markt, um diesen Leistungsanforderungen gerecht zu werden. Diese Fortschritte zeigen, wie Formulierungs-Know-how, nicht die Polymerchemie, das Tempo der Segmenteinführung in der Branche für biobasiertes Polyvinylchlorid bestimmt.

Nach Anwendung: Rohrinfrastruktur führt, während Kabel stark zulegen

Rohre erfassten 36,27 % der Nachfrage im Jahr 2025 und gaben dem Segment den größten Anteil an der Marktgröße für biobasiertes Polyvinylchlorid. Kommunale Wasserversorgungsunternehmen in Europa bevorzugen kohlenstoffarme Materialien, um Berichtspflichten zu erfüllen, was eine vorhersehbare Nachfrage sichert. Drähte und Kabel, die mit einer CAGR von 5,93 % prognostiziert werden, profitieren vom Ausbau der Netze für erneuerbare Energien, die zertifizierte kohlenstoffarme Isolierung vorschreiben.

Folien und Platten unterliegen längeren Regulierungszyklen, da FDA-Prüfungen für Lebensmittelkontakt 12–18 Monate dauern können. Dennoch gewinnt das Segment, wenn Premiummarken Bio-Inhalte integrieren, um Nachhaltigkeitsansprüche zu stärken. Kabelhersteller sehen strategische Vorteile darin, künftige CO₂-Abgaben zu vermeiden, was ihr Vertrauen stärkt, Abnahmevereinbarungen für biobasiertes Harz zu schließen. Diese Muster halten das Anwendungswachstum im Einklang mit den breiteren Infrastruktur- und Verbrauchermarken-Zeitplänen innerhalb des Marktes für biobasiertes Polyvinylchlorid.

Nach Endverbraucherbranche: Transport und Verpackung treiben das Wachstum voran

Transport und Verpackung sicherten sich 51,77 % des Verbrauchs im Jahr 2025 und werden mit einer CAGR von 5,91 % wachsen, womit das Segment zum wichtigsten Umsatztreiber für den Markt für biobasiertes Polyvinylchlorid wird. Automobilhersteller können biobasiertes PVC ohne Umrüstung einsetzen und so direkt den Scope-3-Fußabdruck senken. Verpackungsverarbeiter setzen Bio-Folien ein, um die Anforderungen der Markeneigentümer zu erfüllen, die bis 2030 nachhaltige Inhalte fordern.

Bauwesen und Konstruktion folgen Vorschriften wie LEED v5 und aktualisierten EPA-Regeln, die Hersteller von Bodenbelägen und Profilen zu zertifizierten Inhalten drängen. Elektro und Elektronik gewinnen durch Rechenzentren und EV-Ladeinfrastruktur an Dynamik, die beide kohlenstoffarme Verkabelung vorschreiben. Diese Nutzungsmuster unterstreichen, wie Compliance und Markensichtbarkeit, und nicht die reine Materialleistung, den Fahrplan der Branche für biobasiertes Polyvinylchlorid bestimmen.

Geografische Analyse

Europa beanspruchte im Jahr 2025 einen Marktanteil von 48,22 % für biobasiertes Polyvinylchlorid, gestützt durch die Übergangsberichterstattung des CBAM und Massenbilanz-Liefervereinbarungen zwischen INEOS, Vynova und nachgelagerten Verarbeitern. Deutschland, Frankreich und Italien führen die Nachfrage an, während Schweden und Dänemark Bio-PVC in Fernwärmerohren testen. Russland bleibt aufgrund von Sanktionen und der Abhängigkeit von der Karbidroute, der es an Bio-Rohstoffinfrastruktur mangelt, außen vor.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,94 % bis 2031. Indien leitet überschüssiges Zuckerrohr-Ethanol in chemische Routen um, und Prajs Demonstrationsanlage in Gujarat signalisiert die Bereitschaft inländischer Rohstoffe. Chinas Fünfjahresplan eröffnet Pilotquoten für die gemeinsame Verarbeitung von Bio-Ethanol und gibt staatlichen Crackern einen Weg zur Einhaltung der CO₂-Ausgleichsanforderungen. Japan und Südkorea importieren zertifiziertes Bio-Naphtha aus Malaysia und Thailand für Elektronik- und Automobilkunden.

Nordamerika, obwohl mit einem kleineren Marktanteil, profitiert erheblich von den Steuergutschriften der Vereinigten Staaten, die die Kosten für CO₂-zu-Ethylen senken. Dow steht vor Rohstoffengpässen, was auf Lieferantenqualifizierungszeiträume statt auf Produktionsengpässe hinweist. In Nordamerika richtet Mexiko seine Aktivitäten an den OEM-Bewertungssystemen der Vereinigten Staaten aus, und Brasiliens Ethanol-zu-Ethylen-Anlage stärkt das Angebot Südamerikas. Der Nahe Osten befindet sich noch in den Anfängen; SABICs geplanter Test mit Bio-Naphtha deutet jedoch auf eine aufkeimende Nachfrage hin, mit Potenzial für eine erhebliche Kapazitätserweiterung, wenn der Test erfolgreich ist.

Wettbewerbslandschaft

Der Markt für biobasiertes Polyvinylchlorid ist mäßig konsolidiert. Etablierte Unternehmen verlassen sich auf ISCC PLUS- oder RSB-Zertifizierungen, um Massenbilanzmengen in vermarktbare Ansprüche umzuwandeln. Software zur Rückverfolgung der Lieferkette und Katalysatorpatente dominieren die jüngsten Anmeldungen, was signalisiert, dass Prozesseffizienz und Rückverfolgbarkeit neue Polymerchemien überwiegen. Die Wettbewerbspositionierung hängt nun davon ab, drittverifizierte CO₂-Reduktionen nachzuweisen, die signifikant genug sind, um den CBAM zu umgehen oder LEED-Punkte zu qualifizieren, was Lieferanten in regulierten Märkten einen Preisschutz gewährt.

Marktführer der Branche für biobasiertes Polyvinylchlorid

INEOS

Vynova Group

Westlake Vinnolit GmbH & Co. KG

Solvay SA

LG Chem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: INEOS meldete 2025 einen Anstieg der NEOVYN-PVC-Bestellungen, da Kunden den um 37 % niedrigeren CO₂-Fußabdruck nutzten, um Scope-3-Emissionen zu senken.

- Juli 2025: Vynova Group kündigte Pläne an, die PVC-Produktion in Beek, Niederlande, bis November 2025 einzustellen, nachdem europäische Überkapazitäten und regulatorischer Druck geprüft wurden.

Berichtsumfang des globalen Marktes für biobasiertes Polyvinylchlorid

Biobasiertes Polyvinylchlorid (Bio-PVC) entwickelt sich zu einer nachhaltigen Alternative zu herkömmlichem PVC. Durch den Ersatz von aus fossilen Brennstoffen gewonnenem Ethylen durch erneuerbare, pflanzenbasierte Rohstoffe – wie Bioethanol oder Tallöl – in seiner Produktion erreicht Bio-PVC die gleiche Leistung, Haltbarkeit und Recyclingfähigkeit wie sein traditionelles Pendant. Es weist jedoch einen deutlich reduzierten CO₂-Fußabdruck auf, was mit den Zielen einer stärker kreislauforientierten Wirtschaft übereinstimmt.

Der Markt für biobasiertes Polyvinylchlorid ist nach Produkttyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in starres Bio-PVC und flexibles Bio-PVC unterteilt. Nach Anwendung ist der Markt in Rohre, Drähte, Kabel, Folien und Platten sowie Sonstiges unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Transport und Verpackung, Elektro und Elektronik sowie Sonstiges unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für biobasiertes Polyvinylchlorid in 17 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Starres Bio-PVC |

| Flexibles Bio-PVC |

| Rohre |

| Drähte |

| Kabel |

| Folien und Platten |

| Sonstiges |

| Bauwesen und Konstruktion |

| Transport und Verpackung |

| Elektro und Elektronik |

| Sonstiges |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Starres Bio-PVC | |

| Flexibles Bio-PVC | ||

| Nach Anwendung | Rohre | |

| Drähte | ||

| Kabel | ||

| Folien und Platten | ||

| Sonstiges | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Transport und Verpackung | ||

| Elektro und Elektronik | ||

| Sonstiges | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes für biobasiertes Polyvinylchlorid?

Die Marktgröße für biobasiertes Polyvinylchlorid betrug im Jahr 2026 1,01 Milliarden USD und wird bis 2031 voraussichtlich 1,31 Milliarden USD erreichen.

Welche Region dominiert die Nachfrage nach biobasiertem PVC?

Europa führt mit einem Umsatzanteil von 48,22 % im Jahr 2025, unterstützt durch strenge CO₂-Grenzausgleichsregeln und Standards für nachhaltiges Bauen.

Welches Segment wächst bis 2031 am schnellsten?

Drähte und Kabel werden voraussichtlich mit einer CAGR von 5,93 % wachsen, bedingt durch den Ausbau der Netze für erneuerbare Energien.

Welche Zertifizierungssysteme verifizieren Ansprüche für biobasiertes PVC?

ISCC PLUS und RSB sind die führenden Rückverfolgbarkeitssysteme, die von Regulierungsbehörden und großen Markeneigentümern anerkannt werden.

Seite zuletzt aktualisiert am: