Größe und Marktanteil des chinesischen Luxusautomobilmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 125.32 Milliarden US-Dollar |

| Marktgröße (2026) | 131.44 Milliarden US-Dollar |

| Marktgröße (2031) | 166.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

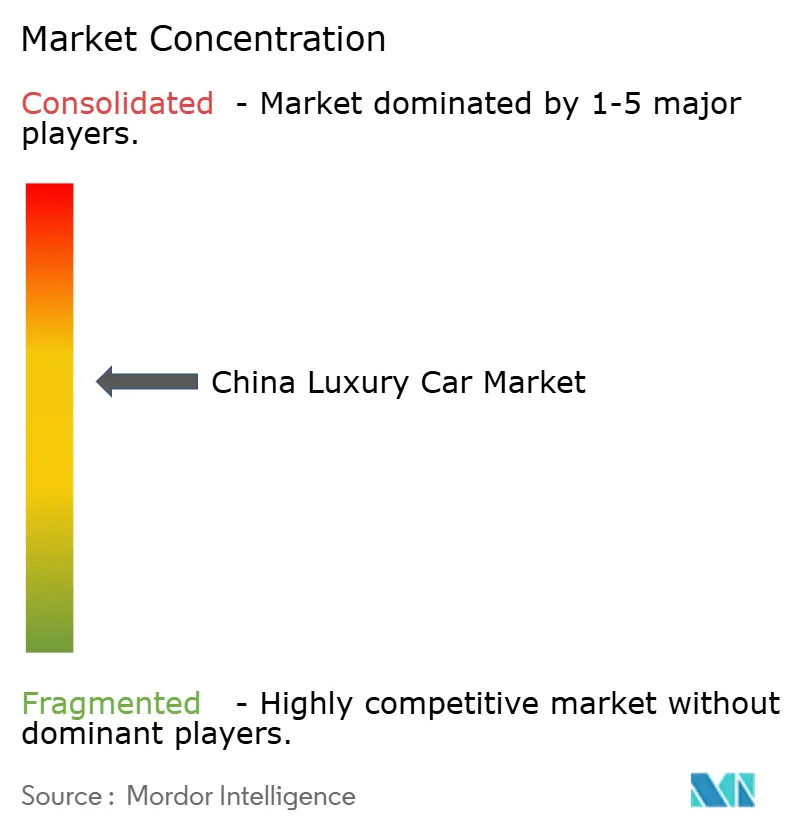

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Luxusautomobilmarktes von Mordor Intelligence

Die Marktgröße des chinesischen Luxusautomobilmarktes wird voraussichtlich von 125,32 Milliarden USD im Jahr 2025 auf 131,44 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,88 % über den Zeitraum 2026–2031 einen Wert von 166,86 Milliarden USD erreichen. Diese Expansion wird durch die voranschreitende Elektrifizierung, steigende verfügbare Einkommen in Städten der unteren Kategorien sowie politische Unterstützung zugunsten von Fahrzeugen mit neuer Energie untermauert. Die Nachfragedynamik ergibt sich auch aus Verbrauchern, die Premiumfahrzeuge inzwischen als mobile Technologieplattformen betrachten, was Hersteller dazu veranlasst, autonome Fahrmöglichkeiten und vernetzte Dienstleistungsökosysteme auszubauen. Die Wettbewerbsintensität hat zugenommen, da inländische Elektro-Luxusmarken traditionelle Technologielücken schließen, während ausländische Marken Plattformen lokalisieren, um ihre Positionen auf dem chinesischen Premiumautomobilmarkt zu sichern. Die fortlaufende Halbleiterlokalisierung und sich wandelnde Steuervorschriften werden weiterhin Margen, Lieferkettenstrategien und Produktmixentscheidungen entlang der gesamten Wertschöpfungskette neu gestalten.

Wesentliche Erkenntnisse des Berichts

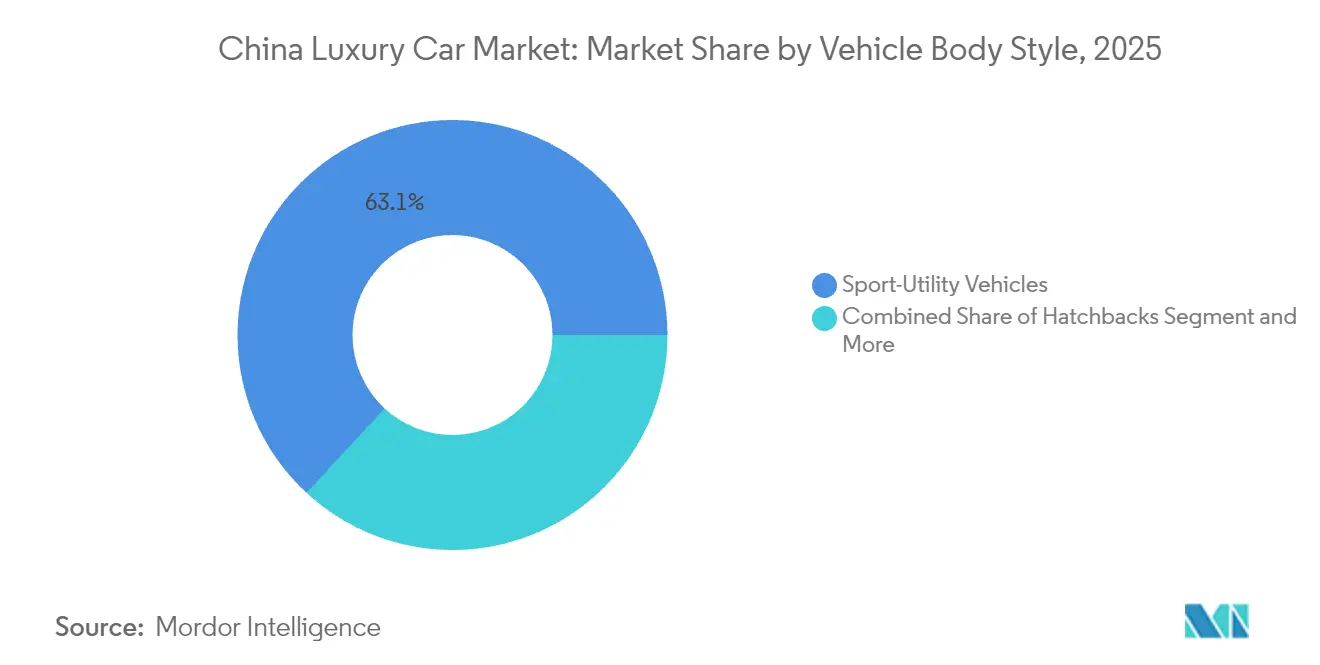

- Nach Fahrzeugkarosseriestil kontrollierten SUVs im Jahr 2025 einen Marktanteil von 63,12 % am chinesischen Luxusautomobilmarkt und sollen bis 2031 eine CAGR von 6,25 % verzeichnen.

- Nach Antriebsart entfielen auf Fahrzeuge mit Verbrennungsmotor im Jahr 2025 noch 61,95 % der Marktgröße des chinesischen Luxusautomobilmarktes, doch Batterieelektrofahrzeuge werden bis 2031 mit einer CAGR von 9,72 % zulegen.

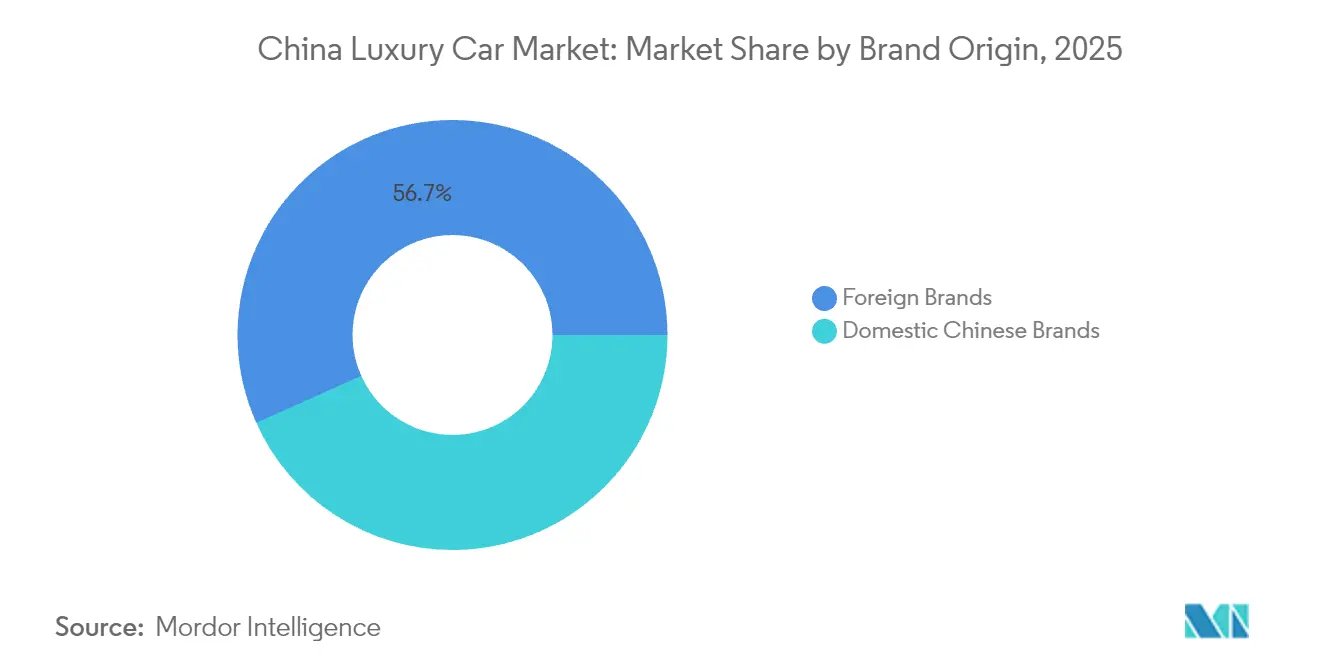

- Nach Markenherkunft hielten ausländische Marken im Jahr 2025 einen Anteil von 56,70 % am chinesischen Luxusautomobilmarkt, während für inländische Marken bis 2031 eine CAGR von 11,12 % prognostiziert wird.

- Nach Vertriebskanal entfielen im Jahr 2025 72,05 % des chinesischen Luxusautomobilmarktes auf autorisierte Händler, während Online-Direktvertriebsplattformen an Endverbraucher mit einer CAGR von 7,88 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den chinesischen Luxusautomobilmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Wohlstandsniveau in Städten der zweiten und dritten Kategorie | +1.2% | Chengdu, Wuhan, Xi'an, Hangzhou | Mittelfristig (2–4 Jahre) |

| Wachstum inländischer Elektrofahrzeug-Luxusmarken | +0.9% | Landesweit, Exportausstrahlung | Mittelfristig (2–4 Jahre) |

| Anreize für Fahrzeuge mit neuer Energie für Premiumfahrzeuge | +0.8% | Peking, Shanghai, Shenzhen | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Markenstatus | +0.6% | Städte der ersten und zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| Autonomiestufe 3 erhöht den durchschnittlichen Verkaufspreis | +0.4% | Shanghai, Peking, Guangzhou | Mittelfristig (2–4 Jahre) |

| NFT-basierte digitale Eigentumsvorteile | +0.1% | Technologieorientierte Zentren der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbrauchervermögen in Städten der zweiten und dritten Kategorie

Die Haushaltseinkommen in sekundären Ballungszentren wachsen jährlich und übertreffen das Wachstum der Städte der ersten Kategorie, was eine neue Gruppe von Premiumkäufern hervorbringt, die Fahrzeuge als Statussymbole und Technologieschaufenster betrachten. Inländische Marken wie Li Auto lieferten im Jahr 2024 500.508 Einheiten aus, was verdeutlicht, wie aufstrebende Familien große Premium-SUVs mit ADAS bevorzugen. Inzahlungnahmezuschüsse im Wert von bis zu 20.000 RMB (ca. 2.800 USD) haben die Kaufkraft erhöht und es mittelständischen Haushalten ermöglicht, in den chinesischen Premiumautomobilmarkt einzutreten[1]„Bekanntmachung des Marktanteils im Premium-Batterieelektrofahrzeug-Segment 2024”, NIO Inc., nio.com.

Expansion inländischer Elektrofahrzeug-Luxusmarken

Inländische Marktführer haben Batteriewechselnetzwerke, Autonomie der Stufe 2+ und drahtlose Software-Updates kombiniert, um die Nachfrage zu befriedigen. NIO lieferte im Jahr 2024 221.970 Fahrzeuge aus, und Li Auto erreichte innerhalb von fünf Jahren nach der Markteinführung eine halbe Million jährlicher Auslieferungen. Dieses Wachstum gestaltet den chinesischen Premiumautomobilmarkt neu, indem es den Wettbewerbsfokus vom Erbe des Verbrennungsmotors auf Software-Ökosysteme und Servicemodelle verlagert[2]„Auslieferungsupdate Dezember 2024”, Li Auto Inc., lixiang.com.

Autonomiefunktionen der Stufe 3 treiben den durchschnittlichen Verkaufspreis in die Höhe

Da Städte beginnen, Pilotprogramme zu genehmigen, integrieren Automobilhersteller zunehmend fortschrittliche Fahrerassistenzsysteme der Stufe 3 in hochwertige Fahrzeugausstattungen. Dieser Trend steigert nicht nur die Gesamttransaktionswerte, sondern unterstreicht auch einen kollektiven Wandel in der Branche. GACs landesweite Einführungspläne für den weiteren Jahresverlauf unterstreichen den Branchenkonsens: Höhere Automatisierungsgrade werden zum Kennzeichen der nächsten Generation von Premiumfahrzeugen.

NFT-basierte digitale Eigentumsvorteile

Luxus-OEMs betten NFT-Galerien und Blockchain-Eigentumszertifikate in ihre Infotainment-Systeme ein und präsentieren digitale Sammlerstücke, die Exklusivität unterstreichen. Diese Funktionen verbessern nicht nur das Premiumerlebnis, sondern bedienen auch die wachsende Nachfrage nach digitalen Vermögenswerten unter vermögenden Privatpersonen. Erste Pilotversuche in Shanghai und Shenzhen deuten auf aufkeimende Einnahmequellen hin, die mit digitalem Handel im Fahrzeuginneren verbunden sind, und zeigen das Potenzial der Integration von Blockchain-Technologie in den Automobilsektor.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Luxussteuerbelastung bei mittleren Premiumsegmenten | -0.7% | Peking, Shanghai, Guangzhou | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Hochleistungshalbleitern | -0.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Datenschutzvorschriften für vernetzte Fahrzeuge | -0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Angebote für Premiumfahrdienste | -0.2% | Peking, Shanghai, Shenzhen, Guangzhou | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzvorschriften für vernetzte Fahrzeuge

Chinas Datensicherheitsgesetz verpflichtet Automobilhersteller, fahrzeugbezogene Daten im Inland zu speichern, was die Kosten für ausländische OEMs erhöht, die globale Cloud-Architekturen duplizieren müssen. Beschränkungen für grenzüberschreitende Datenflüsse erschweren drahtlose Update-Prozesse, verringern die Funktionsparität mit globalen Plattformen und schränken die Differenzierungsmöglichkeiten auf dem chinesischen Premiumautomobilmarkt ein[3]„Automobilhersteller sehen sich in China mit kostspieligen Datenlokalisierungshürden konfrontiert”, Nikkei Asia, asia.nikkei.com.

Premiumfahrdienste beeinträchtigen die Kaufbereitschaft

Wohlhabende Stadtbewohner greifen zunehmend auf Premium-Fahrdienste zurück, was die inkrementelle Kaufnachfrage in Städten der ersten Kategorie mindert. Während dieser Service einige Einzelkäufe ersetzt, erweitert er gleichzeitig die Flottenumsatzmöglichkeiten für Luxus-OEMs, die sich auf Mobilitätsdienstleistungspartnerschaften ausrichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugkarosseriestil: SUVs verankern die Premium-Elektrifizierung

SUVs erzielten im Jahr 2025 einen Anteil von 63,12 % am chinesischen Premiumautomobilmarkt, was die Verbraucherpräferenz für eine kommandierende Fahrposition und familienorientierte Innenräume unterstreicht. Das SUV-Teilsegment wird bis 2031 mit einer CAGR von 6,25 % wachsen, da batterieelektrische Flaggschiffe wie der NIO ES6 und der Li Auto L9 den Showroom-Verkehr dominieren. Limousinen behalten ihre Bedeutung im Exekutivtransport, jedoch verlagert sich das inkrementelle Volumen auf vielseitige Mehrzweckfahrzeuge, die für Mehrgenerationenhaushalte konzipiert sind. GACs bevorstehende landesweite Einführung der Stufe 3 und die flexible Bestuhlung des Li MEGA verdeutlichen, wie Automatisierung und Innenraumvielseitigkeit neue Luxusmaßstäbe setzen.

Die sekundären Auswirkungen umfassen eine stärkere Nachfrage nach Langradstand-Fahrgestellen und adaptiven Luftfederungspaketen, die den Fahrkomfort auf variierenden Straßenqualitäten in Städten der unteren Kategorien verbessern. Schräghecklimousinen bleiben eine Nische, profitieren jedoch von engen städtischen Parkverhältnissen, insbesondere in küstennahen Megastädten mit schwerwiegenden Stauungen. Die SUV-Führerschaft fördert auch die Einführung von Batteriewechselsystemen, da größere Fahrzeugunterböden standardisierte Module aufnehmen können, was die Netzwerkeffekte der Infrastruktur stärkt, die einzigartig für den chinesischen Premiumautomobilmarkt sind.

Nach Antriebsart: Elektrische Dynamik übertrifft Verbrenner

Fahrzeuge mit Verbrennungsmotor repräsentierten im Jahr 2025 noch immer 61,95 % des Volumens und stellen damit den derzeit größten Anteil der Marktgröße des chinesischen Luxusautomobilmarktes dar. Dennoch werden batterieelektrische Modelle bis 2031 mit einer CAGR von 9,72 % wachsen, angetrieben durch Kaufsteuerbefreiungen, sinkende Batteriekosten und eine landesweit wachsende Ladedichte. Plug-in-Hybride dienen als Absicherung gegen Reichweitenangst und überbrücken Infrastrukturlücken entlang der Küste. Brennstoffzellenpilotprojekte bleiben aufgrund der Wasserstofflogistik experimentell, was ihren kurzfristigen Einfluss begrenzt.

Die Führungsrolle der Batterieelektrofahrzeuge stärkt softwarezentrierte Wertversprechen – fortschrittliche Fahrerassistenz, immersives Infotainment und kontinuierliche drahtlose Updates –, mit denen Verbrennungskonkurrenten nicht mithalten können. Inländische OEMs nutzen vertikal integrierte Lieferketten für Leistungselektronik, um die Materialkosten zu senken und Richtlinien zur Halbleiterlokalisierung einzuhalten. Infolgedessen wird der Marktanteil des chinesischen Premiumautomobilmarktes für elektrische Fahrzeugbezeichnungen im Segment von 300.000 bis 600.000 RMB bis 2031 voraussichtlich 55 % überschreiten und damit turboaufgeladene Sechszylinderlimousinen verdrängen, die historisch von statusbewussten Führungskräften bevorzugt wurden.

Nach Markenherkunft: Inländische Marken holen den Abstand auf

Ausländische Marken hielten im Jahr 2025 ein Volumen von 56,70 %, doch inländische Marken wachsen mit einer CAGR von 11,12 % mehr als doppelt so schnell wie die Gesamt-CAGR des chinesischen Premiumautomobilmarktes, dank lokalisierter Ingenieursleistungen und schneller Software-Iteration. NIO und Li Auto veranschaulichen den Wandel durch die Kombination proprietärer autonomer Fahrstapel mit lebensstilorientierten Kundendienstprogrammen. Mercedes-Benzs Investition von 2 Milliarden USD in China-spezifische MMA- und VAN.EA-Plattformen zeigt, wie globale Akteure Fahrgestell, Radstand und Antriebsstrangspezifikationen lokalisieren, um Marktanteile zu verteidigen.

Inländische Marktteilnehmer differenzieren sich durch Community-Engagement mit Nutzern, Batteriewechselabonnements und einheitliche digitale Servicepreisgestaltung, wodurch rentenartige Einnahmen entstehen. Ihr Aufstieg verändert auch die Lieferantendynamik und belohnt inländische Chip-Designer und Tier-1-Elektronikunternehmen, die mit nationalen Technologiesouveränitätszielen übereinstimmen. Der chinesische Premiumautomobilmarkt wird voraussichtlich ausländisch-inländische gemeinsame Innovationen erleben, wie die Zusammenarbeit von Volkswagen mit XPeng, die das traditionelle Produktionsausmaß mit nativer Elektrofahrzeug-Softwarekompetenz verbindet.

Nach Vertriebskanal: Digitaler Direktvertrieb setzt sich durch

Autorisierte Händler verwalten nach wie vor 72,05 % des Transaktionsvolumens, doch direkte Online-Vertriebskanäle an Endverbraucher expandieren mit einer CAGR von 7,88 %, da wohlhabende Käufer Preistransparenz und reibungslose Erlebnisse anstreben. Teslas Konzept aus Showroom und App hat NIO und Li Auto dazu veranlasst, mehr als 500 urbane „Häuser” zu eröffnen, die Café-Lounges, VR-Konfiguratoren und Kundendienst-Theken unter einem Dach vereinen.

Online-Plattformen verkürzen Verhandlungszyklen und steigern die Zusatzverkaufsquoten durch datengesteuerte Upselling-Maßnahmen. Händler passen sich an, indem sie von transaktionsbezogenen Einnahmen auf Abonnement-Servicepläne und zertifizierte Gebrauchtfahrzeugprogramme umstellen, die den Kundenverkehr aufrechterhalten. Langfristig werden Omnichannel-Modelle, die In-App-Bestellungen mit Lieferung nach Hause synchronisieren, zusätzliche Margen für OEMs erschließen und den strategischen Schwenk hin zu direkten Kundenbeziehungen auf dem chinesischen Premiumautomobilmarkt verstärken.

Geografische Analyse

Große Ballungszentren wie Peking, Shanghai, Guangzhou und Shenzhen verzeichnen eine konzentrierte Nachfrage nach Premiumfahrzeugen. Diese Städte verfügen über gut ausgebaute Ladeinfrastrukturen, günstige Zulassungsrichtlinien und eine technologieaffine Verbraucherbasis, die die frühe Einführung fördert. Darüber hinaus fungieren sie als Erprobungsfelder für modernste Technologien wie Autonomie der Stufe 3 und ultraschnelles Laden. Dieses Umfeld bietet Herstellern eine erstklassige Gelegenheit, ihre vernetzten Dienste und Geschäftsmodelle zu verfeinern, bevor sie in breitere Märkte vordringen.

Hersteller, die das händlereigene Showroom-Modell in diesen Zentren ausbauen, profitieren von niedrigeren Immobilienkosten und steigender Markenbekanntheit. Der Beitrag der vier erstklassigen Ballungszentren (Peking, Shanghai, Guangzhou, Shenzhen) zur Marktgröße des chinesischen Premiumautomobilmarktes soll sich bis 2031 verdoppeln, da Infrastrukturinvestitionen den Abstand zu den Küstenregionen verringern.

Städte der dritten Kategorie stellen die neue Wachstumsgrenze dar. Regierungskampagnen „Fahrzeuge aufs Land” verbinden ländliche Ladeförderungen mit inkrementellen Inzahlungnahmeprämien und lenken frühe Anwender in Richtung kompakter Luxus-SUVs. Das „Power Up Counties”-Programm von NIO fügt kleineren Präfekturen Batteriewechselstationen hinzu, neutralisiert Reichweitenangst und ermöglicht es inländischen Marken, ausländischen Konkurrenten zuvorzukommen, die auf den Einzelhandel in Stadtzentren angewiesen sind. Da die Einkommenskonvergenz voranschreitet, wird die regionale Vielfalt der Verbraucherpräferenzen flexible Produktportfolios erfordern, die sowohl chauffeurgefahrene Limousinen als auch familienorientierte Mehrzweckfahrzeuge umfassen.

Wettbewerbslandschaft

Der Wettbewerb weist ein moderates Konzentrationsniveau auf, da kein einzelner Akteur einen überwältigenden Anteil kontrolliert, die Rivalität jedoch intensiv ist. Mercedes-Benz, BMW und Audi beherrschen weiterhin das traditionelle Verbrennungssegment, während NIO, Li Auto, XPeng und das von Huawei unterstützte AITO Führungspositionen im Premium-Batterieelektrofahrzeug-Bereich übernehmen. Volkswagens 4,99 %-Beteiligung an XPeng und die gemeinsam entwickelte E-Klasse-Limousine verdeutlichen, wie globale Konzerne nun lokal investieren, um wettbewerbsfähig zu bleiben.

Das strategische Handbuch spaltet sich: Traditionelle Luxus-OEMs nutzen Markenerbe, robuste Händlernetzwerke und Zugang zu globalen Forschungs- und Entwicklungsbudgets, während inländische Disruptoren auf Software-Roadmaps, Ökosystemdienste und Asset-leichten digitalen Handel setzen. Richtlinien zur Halbleiterlokalisierung begünstigen in China ansässige Hersteller, die bereits mit inländischen Chip-Produzenten zusammenarbeiten, und erhöhen die Eintrittsbarrieren für Importe, die ihre elektronischen Architekturen neu gestalten müssen, um Datensicherheitsvorschriften zu erfüllen.

Die Margen stehen weiterhin unter Druck, da preisbasierte Verkaufsförderungsmaßnahmen zunehmen; Software-Abonnementdienste, hauseigene Chips für autonomes Fahren und Premium-Wartungspläne bieten jedoch neue Gewinnquellen. Der Erfolg hängt zunehmend von der Beherrschung des vollständigen Technologie-Stacks ab – vom Halbleiter bis zur Cloud –, anstatt von traditionellem Antriebsstrang-Engineering, was neu definiert, was Skalierung und Leistungsfähigkeit auf dem chinesischen Premiumautomobilmarkt bedeuten.

Marktführer im chinesischen Luxusautomobilsektor

Lexus (Toyota Motor Corporation)

Daimler AG (Mercedes-Benz)

Volkswagen Group (Audi AG)

BMW AG

Tesla Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Die Mercedes-Benz Group AG gab Pläne bekannt, durch Partnerschaften mit lokalen Unternehmen 14 Milliarden RMB (2 Milliarden USD) in China zu investieren. Die Investition wird die Entwicklung von zwei neuen Plattformen und China-spezifischen Modellen finanzieren, um das Pkw- und leichte Nutzfahrzeugportfolio auf dem Markt zu erweitern.

- Mai 2024: Volkswagen AGs Audi und Chinas SAIC Motor Corp. Ltd. haben sich zusammengeschlossen, um eine neue Fahrzeugplattform und drei neue rein elektrische Modelle für den chinesischen Markt zu entwickeln. Die drei Batterieelektrofahrzeug-Modelle werden die Segmente B und C abdecken und sich auf Chinas schnell wachsenden Elektrofahrzeugmarkt konzentrieren. Ihre Markteinführung wird für 2025 erwartet.

Berichtsumfang des chinesischen Luxusautomobilmarktes

Ein Luxusauto bietet höhere Komfort-, Ausstattungs-, Annehmlichkeits-, Qualitäts-, Leistungs- und Statusstufen als ein mittelpreisiges Fahrzeug. Der Berichtsumfang umfasst Details zu aktuellen Entwicklungen, Trends und Technologien auf dem Markt.

Der Markt ist nach Fahrzeugkarosseriestil und Antriebsart segmentiert. Nach Fahrzeugkarosseriestil ist der Markt in Schräghecklimousinen, Limousinen, Sport-Utility-Fahrzeuge (SUVs) und Mehrzweckfahrzeuge (MPVs) unterteilt. Nach Antriebsart ist der Markt in Fahrzeuge mit Verbrennungsmotor und Elektrofahrzeuge segmentiert.

Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Schräghecklimousinen |

| Limousinen |

| Sport-Utility-Fahrzeuge (SUVs) |

| Mehrzweckfahrzeuge (MPVs) |

| Fahrzeuge mit Verbrennungsmotor |

| Elektrofahrzeuge (Batterieelektrofahrzeuge, Plug-in-Hybride, Hybridfahrzeuge, Brennstoffzellenfahrzeuge) |

| Inländische chinesische Marken |

| Ausländische Marken |

| Autorisierte Händler |

| Firmeneigene Geschäfte |

| Online-Direktvertrieb an Endverbraucher |

| Nach Fahrzeugkarosseriestil | Schräghecklimousinen |

| Limousinen | |

| Sport-Utility-Fahrzeuge (SUVs) | |

| Mehrzweckfahrzeuge (MPVs) | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Elektrofahrzeuge (Batterieelektrofahrzeuge, Plug-in-Hybride, Hybridfahrzeuge, Brennstoffzellenfahrzeuge) | |

| Nach Markenherkunft | Inländische chinesische Marken |

| Ausländische Marken | |

| Nach Vertriebskanal | Autorisierte Händler |

| Firmeneigene Geschäfte | |

| Online-Direktvertrieb an Endverbraucher |

Im Bericht beantwortete zentrale Fragen

Wie groß ist der chinesische Premiumautomobilmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 131,44 Milliarden USD geschätzt, mit einem prognostizierten Wert von 166,86 Milliarden USD bis 2031.

Welche Wachstumsrate wird für Premium-Batterieelektrofahrzeuge erwartet?

Für batterieelektrische Modelle wird im Zeitraum 2026 bis 2031 eine CAGR von 9,72 % prognostiziert.

Welcher Fahrzeugkarosseriestil führt die Verkäufe an?

SUVs dominieren mit einem Anteil von 63,12 % im Jahr 2025 und bleiben der am schnellsten wachsende Karosseriestil.

Wie entwickeln sich inländische Marken im Vergleich zu ausländischen Marken?

Inländische Akteure wachsen mit einer CAGR von 11,12 % und holen den historischen Abstand zu ausländischen Marken rasch auf.

Wie wird die Halbleiterlokalisierung die Hersteller beeinflussen?

OEMs müssen ihre elektronischen Architekturen neu gestalten, um bis 2026 einen inländischen Chip-Anteil von 100 % zu erreichen, was Beschaffungsstrategien und Technologie-Roadmaps beeinflusst.

Seite zuletzt aktualisiert am: