Marktgröße und Marktanteil für CNG-Fahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

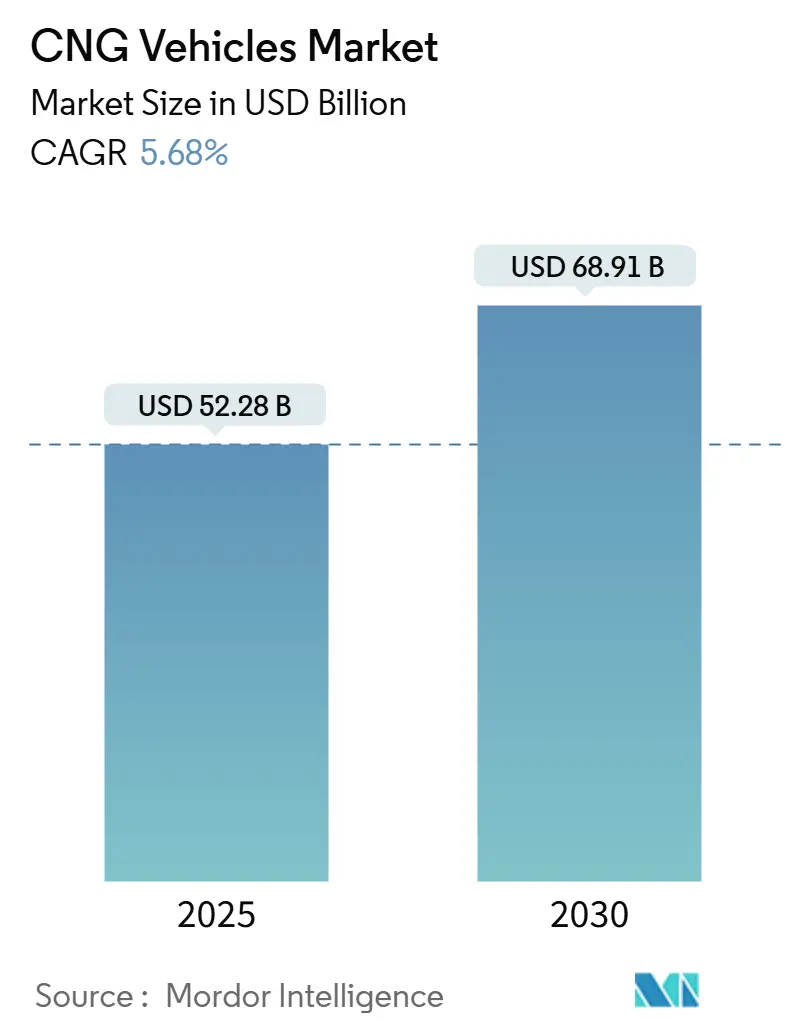

| Marktgröße (2025) | 52.28 Milliarden US-Dollar |

| Marktgröße (2030) | 68.91 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.68% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für CNG-Fahrzeuge von Mordor Intelligence

Die Marktgröße für CNG-Fahrzeuge beläuft sich im Jahr 2025 auf 52,28 Milliarden USD und wird bis 2030 voraussichtlich 68,91 Milliarden USD erreichen, was einer CAGR von 5,68 % im Prognosezeitraum (2025–2030) entspricht. Robuste politische Unterstützung, wachsende Kraftstoffpreisdifferenzen gegenüber Benzin und Diesel sowie die zunehmende Verfügbarkeit werkseitig ausgestatteter Modelle bilden die Grundlage für den kurzfristigen Wachstumsausblick. Gewichtssparende Verbundstoffzylinder, wasserstoffbereite Motoren und Biomethan-Beimischungsprogramme erweitern die langfristige Relevanz der Technologie und ermöglichen es Flotten, sich gegen künftige kraftstoffpolitische Veränderungen abzusichern. Private Logistikbetreiber, Behörden des öffentlichen Nahverkehrs und Fahrdienstvermittler schaffen eine kritische Masse für den Ausbau von Tankstellen, während OEM-Garantieverlängerungen das wahrgenommene Restwertrisiko reduzieren. Gewerbliche Betreiber nutzen zunehmend Echtzeit-Telematik, um Wartungseinsparungen zu quantifizieren, was datengestützte Adoptionsentscheidungen beschleunigt.

Wesentliche Erkenntnisse des Berichts

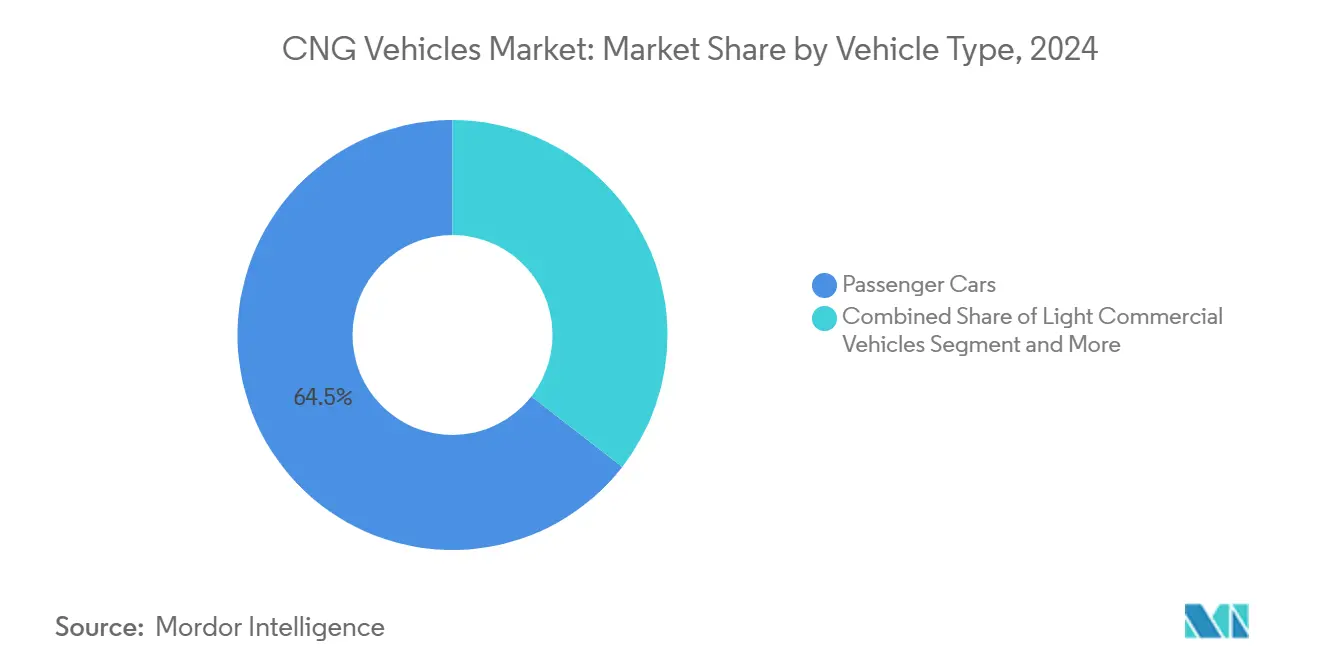

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Anteil von 64,48 % im Markt für CNG-Fahrzeuge im Jahr 2024, während Busse und Reisebusse im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 9,14 % wachsen werden.

- Nach Vertriebskanal entfielen auf OEM-ausgestattete Modelle im Jahr 2024 ein Anteil von 75,74 % im Markt für CNG-Fahrzeuge; nachgerüstete Fahrzeuge werden im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 8,21 % wachsen.

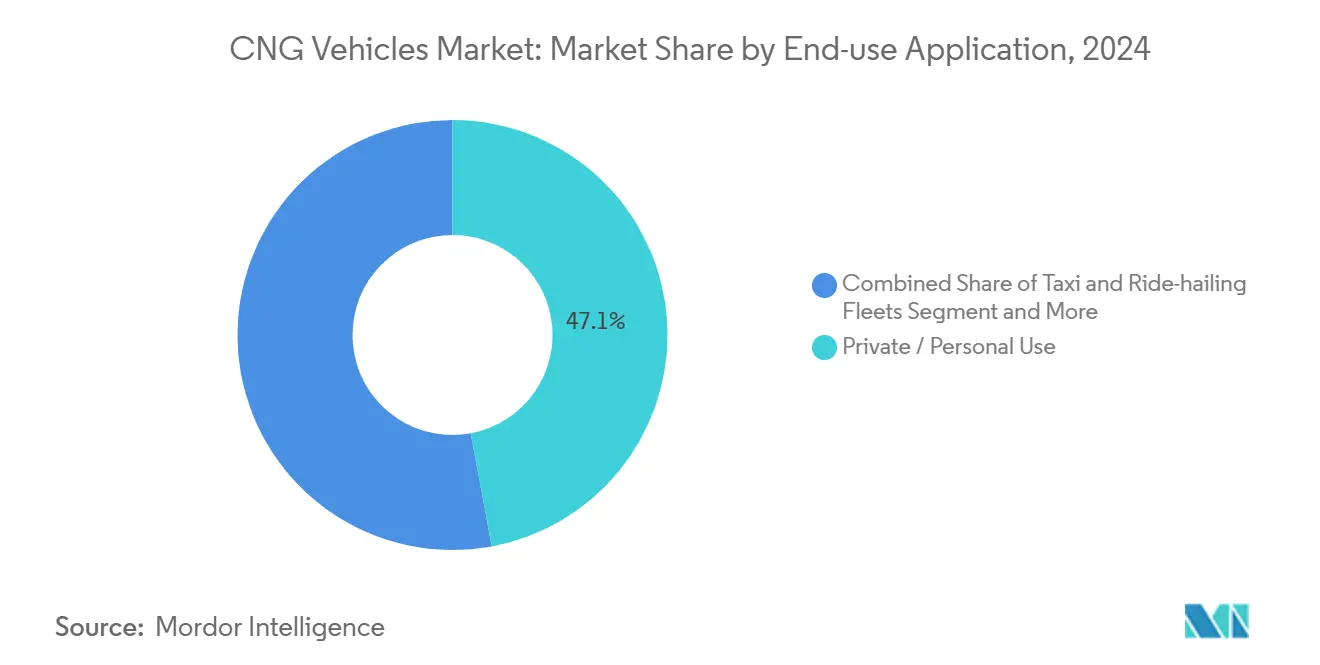

- Nach Endanwendung entfiel auf die Privatnutzung im Jahr 2024 ein Anteil von 47,08 % im Markt für CNG-Fahrzeuge, während Flotten des öffentlichen Nahverkehrs im Prognosezeitraum (2025–2030) eine CAGR von 9,37 % erzielen dürften.

- Nach Zylindertyp hielt Typ I im Jahr 2024 mit 38,89 % den größten Anteil im Markt für CNG-Fahrzeuge. Typ IV wird jedoch im Prognosezeitraum (2025–2030) die höchste CAGR von 11,62 % verzeichnen.

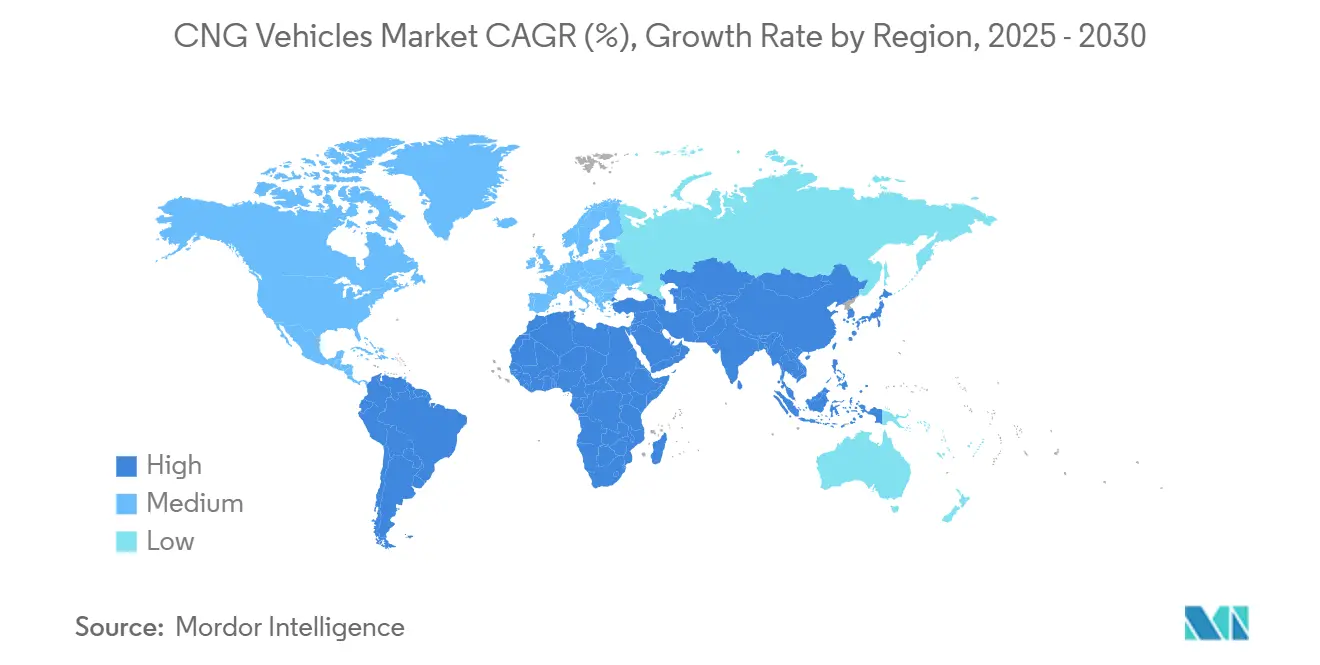

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Anteil von 55,27 % im Markt für CNG-Fahrzeuge, während die Region Naher Osten und Afrika im Prognosezeitraum (2025–2030) die höchste CAGR von 7,28 % erzielen dürfte.

Globale Trends und Erkenntnisse im Markt für CNG-Fahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Niedrigere Gesamtbetriebskosten | +1.8% | Global, mit stärkster Auswirkung in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Abgasemissionsvorschriften | +1.5% | Europa, Nordamerika, Indien | Kurzfristig (≤ 2 Jahre) |

| CNG-Betankungsinfrastruktur | +1.2% | Global, konzentriert auf städtische Korridore | Langfristig (≥ 4 Jahre) |

| Bio-CNG-Beimischungsziele | +0.9% | Europa, Kalifornien, frühe Einführung in APAC | Mittelfristig (2–4 Jahre) |

| Flottenweite Telematik | +0.8% | Nordamerika, Europa, städtischer APAC-Raum | Kurzfristig (≤ 2 Jahre) |

| Wasserstoffbereite CNG-Motoren | +0.6% | Europa, Japan, Pilotprogramme weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrigere Gesamtbetriebskosten im Vergleich zu Benzin und Diesel

Die Flottenökonomie neigt sich entschieden zugunsten von CNG, da sich die Preisunterschiede an der Zapfsäule ausweiten und prädiktive Wartungsanalysen die Vorteile einer längeren Motorlebensdauer bestätigen. Betreiber berichten von Kraftstoffkosten, die 30–40 % unter dem Dieselniveau liegen, sowie von Verlängerungen der Antriebsstranglebensdauer um 15–25 % – Vorteile, die sich bei Betriebszyklen mit hoher Auslastung wie Paketzustellung und städtischen Busdiensten potenzieren. Echtzeit-Telematikplattformen liefern granulare Kosten-pro-Kilometer-Daten und ermöglichen es Flottenmanagern, Kraftstoffstrategien auf eine Weise zu benchmarken, die mit herkömmlichen Tabellenkalkulationen nie möglich war. Diese verifizierten Einsparungen finden bei Finanzteams Anklang, die damit beauftragt sind, einstellige Prozentpunkte aus den Betriebsbudgets herauszuholen. Infolgedessen betten Beschaffungsrichtlinien zunehmend CNG-Adoptionsauslöser ein, die an vordefinierte Kraftstoffpreisschwellen geknüpft sind, und institutionalisieren so die künftige Nachfrage.

Strenge Abgasemissionsvorschriften

Neue europäische und nordamerikanische Standards setzen niedrigere NOx- und Partikelgrenzwerte, die leichte und schwere Dieselmotoren ohne kostspielige Nachbehandlung kaum erfüllen können. CNG-Antriebsstränge erfüllen viele dieser Schwellenwerte bereits, was Flottenoperatoren einen sofort verfügbaren Compliance-Weg bietet. Indiens Umstieg auf BS VI lieferte eine praxisnahe Fallstudie; die CNG-Zulassungen stiegen dort innerhalb von 18 Monaten nach Inkrafttreten um 40 %. Ähnliche Compliance-Fristen stehen für US-amerikanische Klasse-8-Lkw unter den EPA-Phase-3-Regeln bevor, was Vorkaufsaktivitäten antreibt und OEMs dazu anreizt, ihr CNG-Angebot zu erweitern. Das Ergebnis ist eine politisch induzierte Nachfragewelle, die früher eintrifft als die Zeitpläne für die Massenelektrifizierung.

Ausbau der CNG-Betankungsinfrastruktur und OEM-gestützte Garantie

Die globale Anzahl der Tankstellen steigt weiter, unterstützt durch Joint Ventures zwischen Kraftstoffhändlern und Automobilherstellern. Allein in den Vereinigten Staaten sind mehr als 700 öffentliche CNG-Standorte in Betrieb – eine Netzdichte, die nun alle wichtigen Fernverkehrskorridore abdeckt[1]U.S. Department of Energy, "Alternative Fuels Data Center — Natural Gas Vehicle Fueling Stations," DOE, afdc.energy.gov. OEMs stärken das Vertrauen, indem sie für CNG-Varianten die gleichen Garantien wie für Benzinantriebsstränge gewähren und so die Restwertungewissheit für Flottenfinanzierer reduzieren. Tankstellenentwickler nutzen modulare Skid-Designs, die Tiefbaukosten senken und Genehmigungszyklen verkürzen, während mobile Betankungseinheiten Standorte mit geringem Volumen erschließen. Zusammen verringern diese Maßnahmen das klassische Henne-Ei-Dilemma und erschließen die Einführung in Städten zweiter Ordnung und suburbanen Logistikzentren.

Ziele für die Beimischung von erneuerbarem Erdgas in der EU und in Kalifornien

Vorgeschriebene Biomethan-Anteile machen CNG-Fahrzeuge zu nahezu emissionsfreien Gütern und widerlegen frühere Kritiken, dass es sich lediglich um Brückentechnologien handelt. Die Gutschriften aus Kaliforniens Low Carbon Fuel Standard senken die Betriebskosten weiter, indem sie handelbare Compliance-Zertifikate generieren, während EU-Richtlinien die Nachfragestabilität für Biomethanproduzenten sichern. Fahrzeug-OEMs bündeln die Verfügbarkeit von Bio-CNG in Gesamtbetriebskostenrechnern und präsentieren Flotten einen Fahrplan, der mit den Netto-Null-Verpflichtungen der Unternehmen für 2030 und darüber hinaus übereinstimmt. Diese politisch getriebene Dekarbonisierungserzählung positioniert den Markt für CNG-Fahrzeuge als dauerhaften Pfeiler innerhalb diversifizierter Flottenstrategien und nicht als auslaufende Technologie.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Tankstellendichte im ländlichen Raum | -0.7% | Global, besonders ausgeprägt in Nordamerika und Australien | Langfristig (≥ 4 Jahre) |

| Sinkende Gesamtbetriebskosten für batterieelektrische Fahrzeuge | -0.9% | Europa, China, städtisches Nordamerika | Mittelfristig (2–4 Jahre) |

| Methanschlupf-Compliance-Risiko | -0.5% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Exportmärkte | Kurzfristig (≤ 2 Jahre) |

| Volatile LNG/CNG-Preise | -1.1% | Global, am stärksten in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Tankstellendichte im ländlichen Raum außerhalb der 50 größten Ballungsräume

Der Ausbau von Tankstellen bleibt auf städtische Gebiete konzentriert, da der durchschnittliche Durchsatz auf ländlichen Märkten die Kapitalaufwendungen pro Standort kaum rechtfertigt. Flotten, die weiträumige Routen bedienen, wägen daher die Kosten der Reichweitenangst gegen potenzielle Kraftstoffeinsparungen ab und verzögern häufig die CNG-Umrüstung. Öffentlich-private Zuschüsse helfen, decken jedoch selten mehr als 20–30 % der Projektkosten ab, was die Wirtschaftlichkeit fragil macht. Mobile Verdichtungseinheiten und Optimierungen des Fahrzeugspeichers überbrücken die Lücke teilweise, können jedoch ein dichtes Festnetz nicht vollständig ersetzen. Das Ergebnis ist eine geografische Adoptionskluft, die das nationale Wachstumspotenzial dämpft.

Rasch sinkende Gesamtbetriebskosten für batterieelektrische Fahrzeuge im Segment der leichten Nutzfahrzeuge

Die Preise für Lithium-Ionen-Akkupacks sinken weiter und verringern den Kraftstoffkostenvorteil von CNG bei Personenkraftwagen und Lieferwagen für die letzte Meile. Die städtische Ladedichte beschleunigt diesen Trend in europäischen und chinesischen Megastädten und veranlasst Fahrdienstvermittler-Flotten, direkt auf Elektrofahrzeuge umzusteigen. CNG droht daher als Übergangslösung für Nischen mit hoher Auslastung oder kritischer Nutzlast abgestempelt zu werden, was bei Investoren Fragen zu den Abschreibungshorizonten von Vermögenswerten aufwirft. OEMs sichern sich ab, indem sie Dual-Fuel- oder wasserstoffbereite Varianten einführen, was auf Unsicherheit über die Antriebsstrangaufteilung Mitte der 2030er Jahre hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen behalten ihre Größe, während Busse das Wachstum übertreffen

Personenkraftwagen hielten im Jahr 2024 einen Anteil von 64,48 % im Markt für CNG-Fahrzeuge und sicherten die Vorrangstellung des Segments in Stückzahlen. Dennoch verlagert sich der Wachstumsimpuls in Richtung gewerblicher Formate. Busse und Reisebusse entwickeln sich mit einer CAGR von 9,14 % bis 2030 zum am schnellsten wachsenden Fahrzeugtyp, angetrieben durch den unmittelbaren Bedarf der Behörden des öffentlichen Nahverkehrs an Emissionsreduzierungen ohne die betriebliche Komplexität einer vollständigen Elektrifizierung. Lkw behalten einen Vorteil auf Langstreckenkorridoren, denen es an Hochleistungsladung mangelt, während Zwei- und Dreiräder in den kraftstoffpreissensiblen Volkswirtschaften Südasiens florieren.

Leichte Nutzfahrzeuge stellen eine strategische Mitte dar und profitieren von der bewährten Zuverlässigkeit von CNG in städtischen Lieferanwendungen, bei denen Reichweitenbeschränkungen von Batterien betriebliche Einschränkungen schaffen. Die dem Bussegment zuzurechnende Marktgröße für CNG-Fahrzeuge wird bis 2030 voraussichtlich fast verdoppelt, da öffentliche Ausgaben Flottenausschreibungszyklen erschließen. Technologie-Roadmaps berücksichtigen nun wasserstoffbereite Nachrüstungen, die es Behörden ermöglichen, Fahrgestelle über mehrere Kraftstofflebensdauern zu amortisieren. Unterdessen bieten OEMs Bi-Fuel-Varianten für Personenkraftwagen zu minimalen Preisaufschlägen an, was die Basisnachfrage aufrechthält, auch wenn batterieelektrische Fahrzeuge in wohlhabenderen Ballungsräumen Marktanteile gewinnen.

Nach Vertriebskanal: Dominanz werkseitig ausgestatteter Fahrzeuge mit Nachrüstungspotenzial

Die OEM-Integration erfasste im Jahr 2024 einen Anteil von 75,74 % im Markt für CNG-Fahrzeuge, was die Präferenz von Flotten und Verbrauchern für werkseitig von Grund auf entwickelte Antriebsstränge widerspiegelt. Werkseitig ausgestattete Modelle vereinfachen auch die Garantieverwaltung und geben Finanzierern klarere Restwertprognosen, die niedrigere Leasingraten unterstützen. Automobilhersteller erhalten ihrerseits eine vorhersehbare Nachfrage nach Injektoren, Zylindern und Steuergeräten, was Mengenverträge ermöglicht, die die Komponentenkosten senken. Marketingbotschaften betonen den problemlosen Service in autorisierten Werkstätten und positionieren werkseitiges CNG als Plug-and-Play-Alternative zu Benzin. Insgesamt setzt dieser Kanal einen hohen Qualitätsmaßstab, der die Käufererwartungen in der gesamten Branche prägt.

Nachgerüstete Flotten sind jedoch für eine CAGR von 8,21 % vorgesehen, da Umrüstsätze die Lebensdauer von Vermögenswerten verlängern und gleichzeitig strengere Emissionsvorschriften erfüllen. Programme, die von Händlern installierte Ausrüstung und dreijährige Motorgarantien zertifizieren, reduzieren Zuverlässigkeitsbedenken, die das Wachstum des Nachrüstmarkts einst hemmten. Standardisierte Installationsprotokolle verkürzen Ausfallzeiten und ermöglichen es kleinen Betreibern, Fahrzeuge während routinemäßiger Wartungsfenster umzurüsten, anstatt lange Werkstattaufenthalte in Kauf zu nehmen. Der geografische Rollout folgt der Tankstellendichte, wobei die erste Verfügbarkeitswelle in Bundesstaaten mit robusten CNG-Korridoren vor der nationalen Expansion erfolgt. Infolgedessen entwickelt sich die Nachrüstung von einer Nischenlösung zu einem komplementären Wachstumspfeiler, der den bestehenden Fahrzeugbestand erschließt.

Nach Endanwendung: Öffentlicher Nahverkehr führt die Wachstumskurve an

Die Privatnutzung repräsentierte im Jahr 2024 einen Anteil von 47,08 % im Markt für CNG-Fahrzeuge, angetrieben durch Bi-Fuel-Kleinwagen, die die täglichen Pendelkosten für preissensible Haushalte senken. Die Dynamik der privaten Einführung verlangsamt sich jedoch in Städten, in denen Anreize für Elektrofahrzeuge und die Ladeinfrastruktur rasch verbessert werden. Behörden des öffentlichen Nahverkehrs werden im Prognosezeitraum (2025–2030) voraussichtlich eine CAGR von 9,37 % erzielen, da sie in großen Mengen beschaffen, feste Routen betreiben und Depotkompressionssysteme über große Kilometerleistungen amortisieren können. Taxi- und Fahrdienstvermittler-Flotten bewegen sich zwischen den beiden Extremen und nutzen die hohe Auslastung und die Nähe zu städtischen Tankstellen, um Kraftstoffeinsparungen innerhalb kurzer Amortisationszeiten zu realisieren. Insgesamt spiegeln die Anwendungsentscheidungen zunehmend die Infrastrukturreife und den regulatorischen Druck wider und nicht allein den Fahrgastkomfort.

Die Marktgröße für CNG-Fahrzeuge bei Industrieflotten skaliert mit der Gasverfügbarkeit vor Ort in Häfen, Bergbauzentren und Logistikparks, die private Betankungsanlagen beherbergen können. Partnerschaften von Circle K und QuikTrip unterstreichen, wie Kraftstoffmarken im Einzelhandel auf Flottenkonten umschwenken und Kraftstoffversorgung mit Loyalitätsanalysen bündeln, die die Kosten pro Kilometer verfolgen. Kommunale Reinigungs- und Versorgungsfahrzeuge übernehmen CNG, wenn Stadträte Treibhausgasziele in Beschaffungskriterien einbetten und so eine stetige Nachfrage unabhängig von der Verbraucherstimmung sicherstellen. Aggregierte Telematikdaten validieren Wartungsreduzierungen und verwandeln anekdotische Vorteile in Unternehmens-KPIs. Diese quantifizierten Ergebnisse schließen die Rückkopplungsschleife, die die Einführung in mehreren Segmenten aufrechthält.

Nach Zylindertyp: Verbundwerkstoffe erschließen Nutzlastökonomie

Vollmetallzylinder vom Typ I hielten im Jahr 2024 mit einem Anteil von 38,89 % eine dominante Stellung im Markt für CNG-Fahrzeuge, aufgrund ihrer niedrigen Anschaffungskosten und mechanischen Robustheit in anspruchsvollen Betriebszyklen. Flottenmanager schätzen die unkomplizierten Inspektionsroutinen und die gut verstandenen Versagensmodi von Stahltanks. Typ IV wird im Prognosezeitraum (2025–2030) voraussichtlich eine CAGR von 11,62 % erzielen. Dies ist auf steigende Frachtkosten zurückzuführen, die Betreiber dazu veranlassen, jedes Kilogramm Nutzlast zu optimieren, und dabei Verbundwerkstoffe mit Polymerliner vom Typ IV in den Fokus rücken, die erheblich an Gewicht einsparen. Gewichtseinsparungen schlagen sich direkt in zusätzlicher Ladung oder größerer Reichweite nieder – Vorteile, die im Paket-, Lebensmittel- und Schüttguttransport Anklang finden. Die sich verschiebende Kosten-Nutzen-Kalkulation bereitet den Boden für eine beschleunigte Durchdringung von Verbundwerkstoffen in den nächsten fünf Jahren.

Fortschrittliche Materialwissenschaft bettet nun Mikrosensoren in Verbundstoffwände ein und liefert Echtzeit-Druck- und Temperaturdiagnosen an Flotten-Dashboards. Die Vierter-Generation-Designs von Hexagon Composites veranschaulichen, wie diese Datenströme in Software für vorbeugende Wartung integriert werden und ungeplante Ausfallzeiten sowie Versicherungsprämien senken. Die Fertigungskapazitäten verringern die Preislücke zu Stahl, und einige Großmengenverträge prognostizieren in den kommenden Jahren eine Preisparität. Regulierungsbehörden aktualisieren Homologationsstandards, um digitale Gesundheitsüberwachung einzuschließen, und drängen Beschaffungsteams zu intelligenteren Zylindern. Infolgedessen wird sich der künftige Wettbewerb von den Rohstoffkosten hin zu eingebetteter Intelligenz und Serviceökosystemen verlagern.

Geografische Analyse

Der asiatisch-pazifische Raum dominiert die Marktlandschaft und macht 55,27 % der Umsätze im Jahr 2024 aus. Indiens integrierter politischer Mix – bestehend aus Fahrzeuganreizen, Tankstellenförderungen und klaren regulatorischen Zeitplänen – hat CNG-Korridore zur Standardwahl für Überlandbusse und Fahrdienstvermittler-Limousinen gemacht. China priorisiert CNG für gewerbliche Flotten in Binnenprovinzen, wo die Batterieladung noch kostenintensiv ist, während Japan wasserstoffbereite CNG-Antriebsstränge als Absicherung gegen künftige Kraftstoffveränderungen positioniert. Regionale OEM-Lieferketten, von Injektoren bis zu Zylindern, lokalisieren Kostenstrukturen und beschleunigen die Verbreitung über Städte der ersten Kategorie hinaus.

Die Region Naher Osten und Afrika verzeichnet mit einer CAGR von 7,28 % das weltweit schnellste Wachstumstempo, da gasreiche Nationen CNG einsetzen, um Benzinimporte zu reduzieren und inländische Reserven zu monetarisieren. Nigerias Präsidiale CNG-Initiative bündelt konzessionäre Darlehen mit Steuererleichterungen und katalysiert die Umrüstung von Busflotten. Die Vereinigten Arabischen Emirate nutzen die bestehende LNG-Infrastruktur, um Multi-Fuel-Servicezentren zu schaffen, die Erdgas, Wasserstoff und Elektrofahrzeugladung abdecken, und positionieren ihre Logistikkorridore als zukunftssicher. Dennoch bleibt die ländliche Durchdringung gering und erfordert mobile Betankungslösungen, um die Einführung auf der letzten Meile zu erschließen.

Europa und Nordamerika zeigen reife, aber widerstandsfähige Entwicklungsverläufe. Strenge Emissionsgrenzwerte in Kombination mit Biomethan-Mandaten stärken die Klimaglaubwürdigkeit von CNG, auch wenn die Flottenelektrifizierung an Aufmerksamkeit gewinnt. In den Vereinigten Staaten bedienen mehr als 700 öffentliche Tankstellen nun küstenübergreifende Frachtkorridore, und die EPA-Phase-3-Regeln erhöhen den Compliance-Druck für Dieselflotten[2]U.S. Environmental Protection Agency, "Final Rule: Greenhouse Gas Emissions Standards for Heavy-Duty Vehicles," EPA, epa.gov. Europäische Lkw-OEMs arbeiten mit Kraftstoffsystemspezialisten zusammen, um Hochdruck-Direkteinspritzungsstrategien zu integrieren, die den Methanschlupf reduzieren und gleichzeitig dieselähnliche Drehmomentkurven erhalten – eine Entwicklung, die durch die Allianz von AB Volvo Group mit Westport Fuel Systems Inc unterstrichen wird[3]"Volvo Group and Westport Celebrate Transformative Partnership," Westport Fuel Systems, wfsinc.com.

Wettbewerbslandschaft

Die globale Arena ist mäßig fragmentiert: Suzuki Motor Corp, Hyundai Motor Co, Stellantis N.V. (Fiat), Tata Motors Ltd und mehrere chinesische OEMs teilen die Führungsposition. Diese Struktur verhindert, dass ein einzelner Akteur Preise oder Technologie-Roadmaps diktiert, und fördert gesunde Innovation in Antriebsstrang- und Speichersubsystemen. Regionale Spezialisten nutzen diese Offenheit, um verteidigungsfähige Nischen zu erschließen, insbesondere bei leichten Zylindern, Hochdruckinjektoren und schlüsselfertigen Tankstellenpaketen. Die Kapitalanforderungen bleiben für Komponentenhersteller überschaubar, was den raschen Markteintritt von Start-ups ermöglicht, die sich auf wasserstoffbereite Umrüstungen und Telematik-Add-ons konzentrieren. Das Nettoergebnis ist ein Wettbewerbsgleichgewicht, das Agilität gegenüber schlichter Produktionskapazität belohnt.

Strategische Partnerschaften definieren die Differenzierung. Das Joint Venture von Westport Fuel Systems Inc und AB Volvo Group zur Hochdruck-Direkteinspritzung veranschaulicht, wie Komponenteninnovatoren die OEM-Größe nutzen, um die Kommerzialisierung zu beschleunigen. Zylinderhersteller wie Hexagon Composites ASA bündeln leichte Tanks mit Telematik-Gateways und verlagern den Wettbewerb von Hardware zu Datenanalyse. Unterdessen investieren Energieunternehmen in Tankstellennetze und stimmen den nachgelagerten Kraftstoffabsatz mit der vorgelagerten Fahrzeugnachfrage ab. Diese Allianzen verkürzen Entwicklungszeiträume und verteilen das Risiko entlang der Wertschöpfungskette, sodass auch mittelgroße Marken global konforme CNG-Modelle einführen können.

Regionale politische Asymmetrie schafft divergierende Markteinführungsstrategien. In Indien betonen Suzuki Motor Corp und Tata Motors Ltd preissensible Personenkraftwagen; in Europa konzentrieren sich CNH Industrial (Iveco) und Daimler Truck AG auf Langstrecken- und Kommunalflotten, bei denen Biomethan nahezu emissionsfreie Ansprüche ermöglichen kann. Chinesische Marken nutzen die inländische Industriepolitik, um komplette CNG-Busse nach Afrika und Lateinamerika zu exportieren und den Preiswettbewerb zu intensivieren. Da wasserstoffbereite Motoren reifen, sichern führende OEMs sich ab, indem sie modulare Antriebsstrangschächte entwickeln, die mehrere gasförmige Kraftstoffe aufnehmen und Vermögenswerte bis in die 2030er Jahre erhalten. Diese konvergente Designphilosophie verwischt traditionelle Segmentgrenzen und erhebt die Softwareintegration zum künftigen Wettbewerbsfeld.

Marktführer in der CNG-Fahrzeugbranche

Suzuki Motor Corporation

Hyundai Motor Company

Stellantis N.V.

Tata Motors Limited

Volkswagen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Maruti Suzuki India stellte den Victoris SUV mit Verbrennungsmotor-, Hybrid- und CNG-Varianten vor und erweiterte damit die CNG-Verfügbarkeit im umsatzstarken Kompakt-SUV-Segment.

- August 2025: Landi Technologies und American CNG, LLC haben eine wegweisende strategische Allianz geschmiedet. Diese Partnerschaft integriert erstklassige Motortechnologie, fortschrittliche Hochdruckkraftstoffsysteme, eigene Zylinderproduktion und landesweite Installationsdienstleistungen. Das Ergebnis ist eine umfassende RNG/CNG-Lösung, die auf Erstausrüster, Flottenmanagementunternehmen, Händler und Flotten in ganz Nordamerika zugeschnitten ist.

- Juni 2025: In Zusammenarbeit mit Astra Vehicle Technologies hat CNH Industrial (Iveco) den S-Way 500 CNG 6×2-Lkw vorgestellt. Dieses neue Modell verfügt über eine zulässige Gesamtmasse von 44 Tonnen und erzielt CO2-Reduzierungen von bis zu 95 % im Vergleich zu seinen Dieselgegenstücken. Der Lkw feierte seinen großen Auftritt auf der Road Transport Expo 2025 und wurde als maßgefertigtes Ausstellungsmodell mit handgemalten Kunstwerken präsentiert.

Umfang des globalen Berichts über den Markt für CNG-Fahrzeuge

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Busse und Reisebusse |

| Lkw (mittelschwer und schwer) |

| Zwei- und Dreiräder |

| OEM-ausgestattet |

| Nachgerüstet / Nachrüstmarkt |

| Private / persönliche Nutzung |

| Taxi- und Fahrdienstvermittler-Flotten |

| Behörden des öffentlichen Nahverkehrs |

| Industrie- und Versorgungsflotten |

| Typ I (Vollmetall) |

| Typ II (Metallumwickelt) |

| Typ III (Vollverbundwerkstoff) |

| Typ IV (Verbundwerkstoff mit Polymerliner) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Kenia | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Lkw (mittelschwer und schwer) | ||

| Zwei- und Dreiräder | ||

| Nach Vertriebskanal | OEM-ausgestattet | |

| Nachgerüstet / Nachrüstmarkt | ||

| Nach Endanwendung | Private / persönliche Nutzung | |

| Taxi- und Fahrdienstvermittler-Flotten | ||

| Behörden des öffentlichen Nahverkehrs | ||

| Industrie- und Versorgungsflotten | ||

| Nach Zylindertyp | Typ I (Vollmetall) | |

| Typ II (Metallumwickelt) | ||

| Typ III (Vollverbundwerkstoff) | ||

| Typ IV (Verbundwerkstoff mit Polymerliner) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Kenia | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für CNG-Fahrzeuge bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,68 % wächst und den Wert von 52,28 Milliarden USD im Jahr 2025 auf 68,91 Milliarden USD bis 2030 steigert.

Welche Region führt derzeit bei der Einführung von CNG-Fahrzeugen?

Der asiatisch-pazifische Raum hält 55,27 % des Umsatzes im Jahr 2024, dank der Infrastruktur- und politischen Unterstützung Indiens und Chinas.

Welches Segment wächst innerhalb des CNG-Fahrzeugsektors am schnellsten?

Busse und Reisebusse verzeichnen mit 9,14 % die höchste CAGR, da Verkehrsbehörden sofortige Emissionsreduzierungen anstreben.

Wie beeinflusst Biomethan den Ausblick für CNG-Fahrzeuge?

Beimischungsmandate der EU und Kaliforniens machen CNG-Flotten zu nahezu emissionsfreien Gütern und verlängern die technologische Relevanz über eine Übergangsfunktion hinaus.

Welche strategischen Maßnahmen ergreifen führende Unternehmen?

Partnerschaften wie die von AB Volvo Group und Westport Fuel Systems Inc für Hochdruck-Direkteinspritzungsmotoren sowie von Landi Technologies und American CNG für integrierte RNG-Angebote veranschaulichen die technologiegetriebene Zusammenarbeit.

Seite zuletzt aktualisiert am: