Größe und Marktanteil des chinesischen Pflanzenproteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

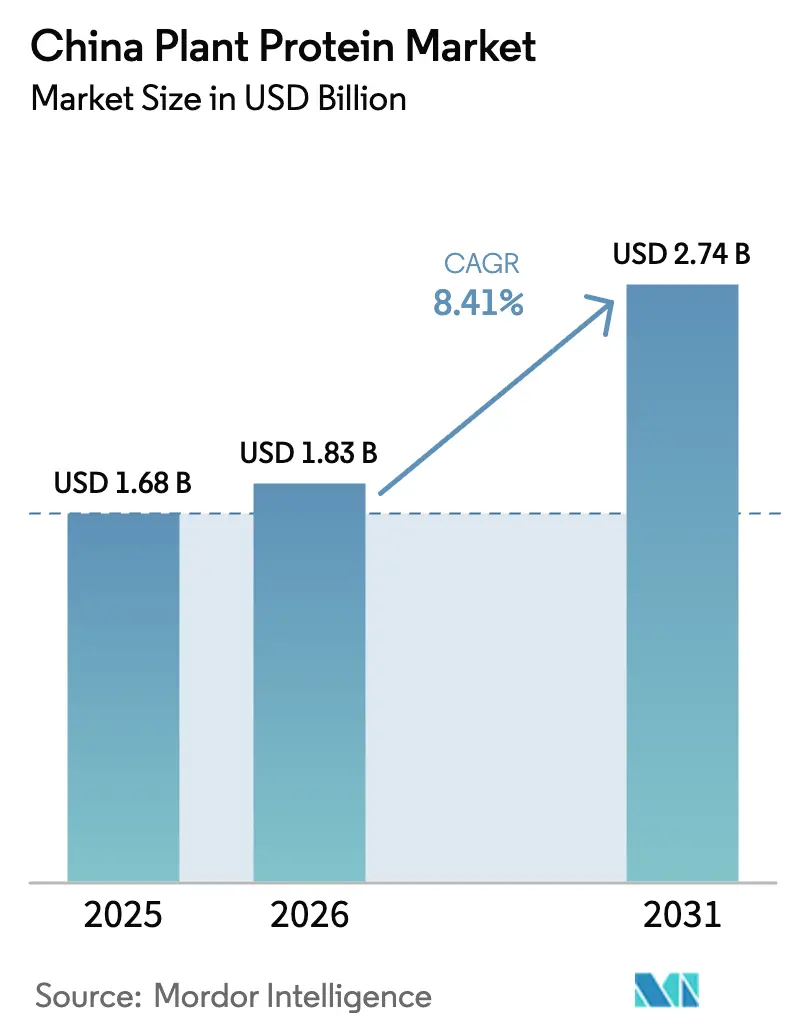

| Marktgröße im Basisjahr (2025) | 1.68 Milliarden US-Dollar |

| Marktgröße (2026) | 1.83 Milliarden US-Dollar |

| Marktgröße (2031) | 2.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.41% CAGR |

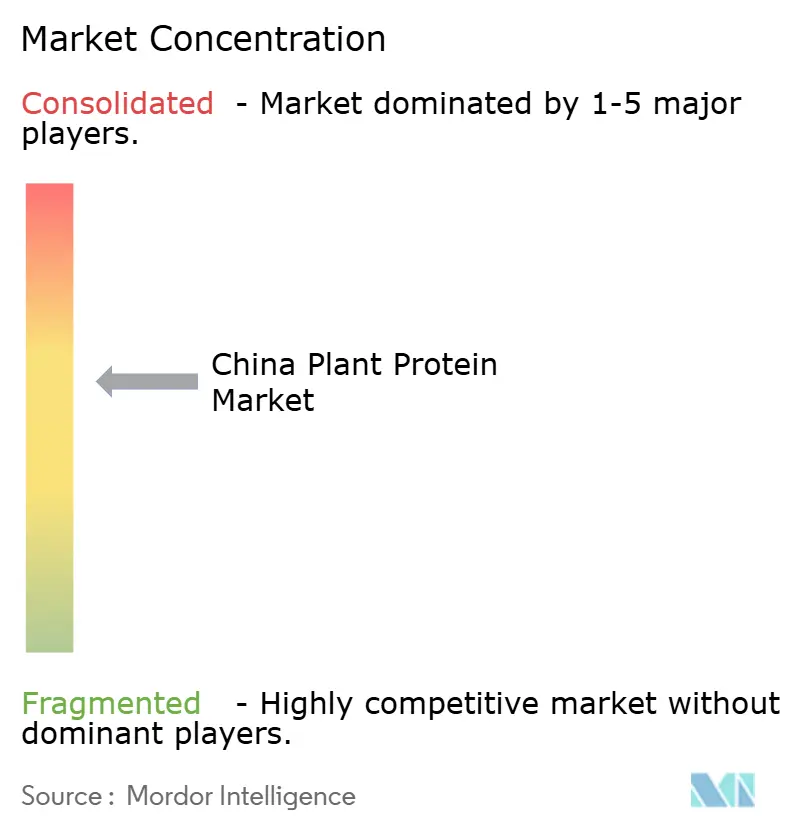

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Pflanzenproteinmarkts von Mordor Intelligence

Die Größe des chinesischen Pflanzenproteinmarkts soll von 1,68 Milliarden USD im Jahr 2025 auf 1,83 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,74 Milliarden USD bei einer CAGR von 8,41 % über den Zeitraum 2026–2031 erreichen. Dieses Wachstum wird maßgeblich durch Pekings Ernährungsziele im Rahmen von „Gesundes China 2030”, rasche Fortschritte in der Extrusions- und Präzisionsfermentationstechnologie sowie Unternehmensstrategien vorangetrieben, die mit dem nationalen Doppel-Kohlenstoff-Bekenntnis des Landes übereinstimmen. Während Soja nach wie vor die führende Zutat ist, zeichnet sich eine spürbare Verschiebung ab, da die Kapazitäten für Erbsen-, Weizen- und Spezialproteine ausgebaut werden, was auf eine Diversifizierung der Rohstoffquellen hindeutet. Das Verbraucherinteresse entwickelt sich weiter und geht über Getränke und Fleischersatzprodukte hinaus und umfasst nun auch funktionelle Schönheitsprodukte. Gleichzeitig wenden sich Futtermittelformulierungsbetriebe Pflanzenproteinen zu, um die Abhängigkeit von importiertem Fischmehl zu verringern und Nachhaltigkeitsziele einzuhalten. In diesem Wettbewerbsumfeld hängt der Erfolg nun von skalierbarer Texturierung, authentischer Clean-Label-Positionierung und zertifizierten entwaldungsfreien Lieferketten ab. Diese Verschiebung ermöglicht es Innovatoren, Premiumpreise zu erzielen, während sich traditionelle Massensoja-Lieferanten auf die Beibehaltung von Marktanteilen durch Kostenführerschaft konzentrieren.

Wichtigste Erkenntnisse des Berichts

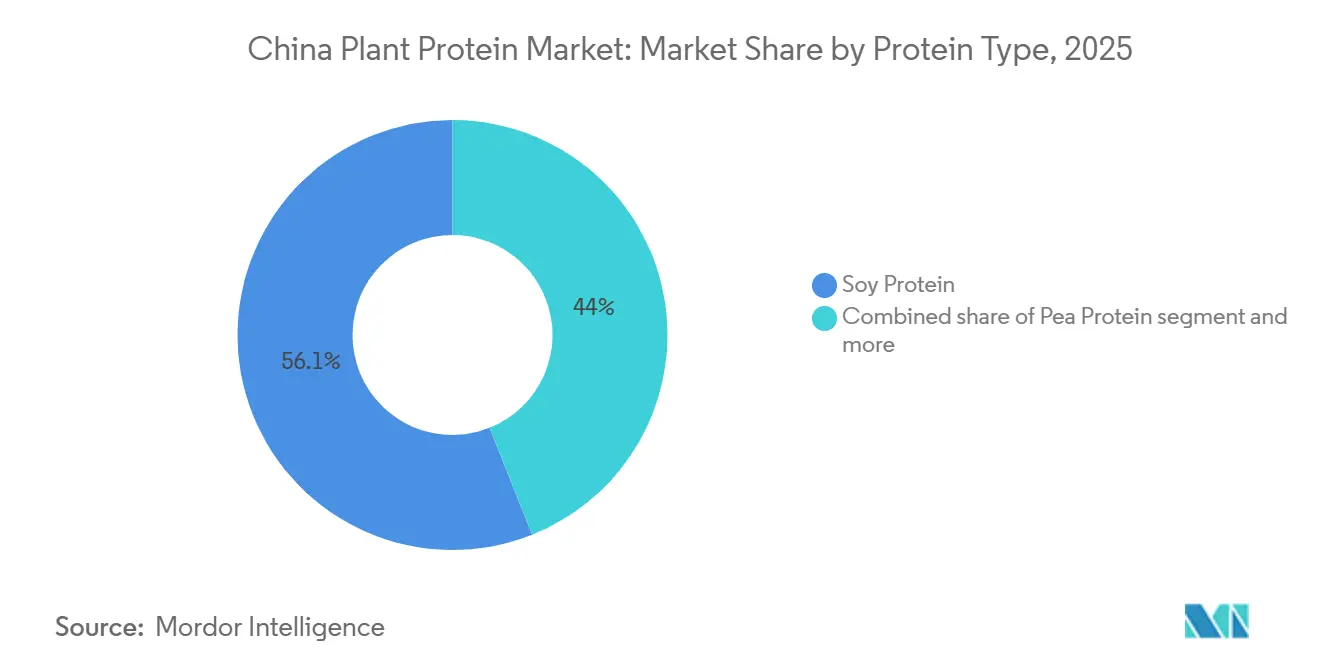

- Nach Proteintyp entfiel auf Sojaprotein im Jahr 2025 ein Marktanteil von 56,05 % am chinesischen Pflanzenproteinmarkt, während Erbsenprotein bis 2031 mit einer CAGR von 9,02 % expandiert.

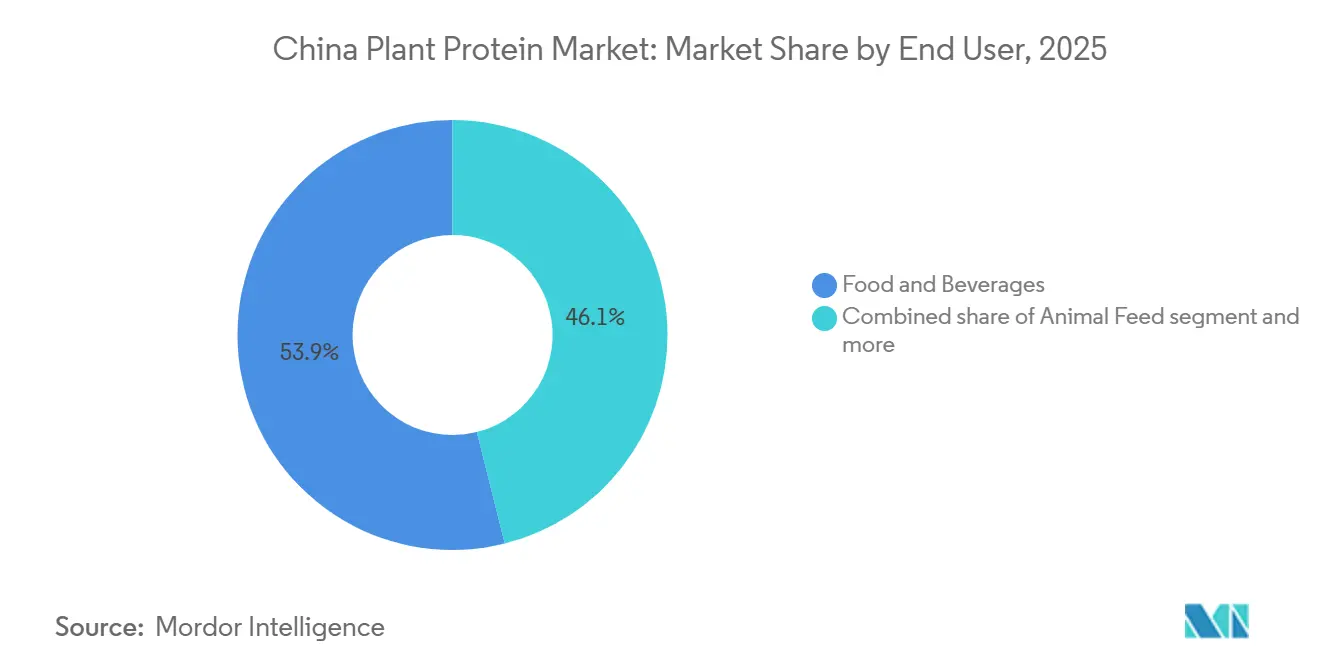

- Nach Endverbraucher hielt der Bereich Lebensmittel und Getränke im Jahr 2025 einen Umsatzanteil von 53,91 % am chinesischen Pflanzenproteinmarkt, während Tierfutter bis 2031 die höchste CAGR von 9,81 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Pflanzenproteinmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung flexitarischer und veganer Lebensstile | +1.2% | National, mit Konzentration in Städten der Klasse 1 und 2 (Peking, Shanghai, Guangzhou, Shenzhen, Chengdu) | Mittelfristig (2–4 Jahre) |

| Initiativen „Gesundes China 2030" und „Große Lebensmittelvision” | +1.8% | National, mit Umsetzung der Politik durch das Landwirtschaftsministerium und die provinziellen Gesundheitsbehörden | Langfristig (≥ 4 Jahre) |

| Durchbrüche in der Texturierung und Fermentation | +1.5% | National, mit Forschungs- und Entwicklungszentren in den Provinzen Shandong, Jiangsu und Guangdong | Mittelfristig (2–4 Jahre) |

| Aufstieg des Sektors „Schönheit von innen” | +0.9% | National, mit früher Einführung in Küstenstädten und E-Commerce-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeits- und „Doppel-Kohlenstoff”-Ziele | +1.4% | National, mit vorrangiger Durchsetzung in Industriezonen und staatseigenen Unternehmen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Clean-Label- und Non-GMO-Transparenz | +1.0% | National, mit der stärksten Nachfrage in Städten der Klasse 1 und im Premiumeinzelhandel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung flexitarischer und veganer Lebensstile

In Städten der Klasse 1 wenden sich chinesische Stadtverbraucher, insbesondere Millennials und die Generation Z, zunehmend flexitarischen Ernährungsweisen zu. Diese Ernährungsweisen reduzieren tierisches Protein, eliminieren es jedoch nicht vollständig. Dieser Trend wird maßgeblich durch gesundheitliche Bedenken wie Fettleibigkeit und Herz-Kreislauf-Erkrankungen sowie den Einfluss globaler pflanzenbasierter Lebensmitteltrends vorangetrieben, die durch soziale Medien und internationale Schnellrestaurantketten an Bedeutung gewonnen haben. Infolge dieser Ernährungsumstellung besteht eine wachsende Nachfrage nach praktischen und schmackhaften Pflanzenproteinprodukten. Diese Produkte lassen sich nahtlos in den Alltag integrieren, beispielsweise als Hafermilch-Latte bei Starbucks und Luckin Coffee, als pflanzenbasierte Nuggets bei KFC sowie als verzehrfertige Fleischalternativen in frischen Formaten bei Hema und Freshippo. Im Februar 2024 führte Yilis Marke Plant Selected Schokoladen-Sojamilch ein, gefolgt von einer kalziumreichen Sojamilchkollektion im August 2024[1]Quelle: Yili Group, „Plant Selected bringt funktionelle Sojamilch auf den Markt”, yili.com. Beide Produkte, die 5,2 Gramm Pflanzenprotein pro Packung enthalten und aus 100 % gentechnikfreien Sojabohnen aus Nordostchina hergestellt werden, richten sich an jüngere Verbraucher, die funktionelle Ernährung in vertrauten Getränkeformaten priorisieren. Die eigentliche Chance des Flexitarismus liegt nicht darin, überzeugte Fleischliebhaber zur Änderung ihrer Gewohnheiten zu bewegen. Stattdessen geht es darum, Momente wie Mittagessen unter der Woche, Snacks nach dem Sport und „Fleischlose Montage” zu nutzen. Hier stehen Geschmack und Bequemlichkeit im Vordergrund, nicht Ideologie. Es ist jedoch zu beachten, dass dieses Segment preissensibel ist, was seine Reichweite und Häufigkeit einschränkt, insbesondere außerhalb wohlhabender Haushalte.

Initiativen „Gesundes China 2030” und „Große Lebensmittelvision”

Pekings langfristige Ernährungsstrategie zielt darauf ab, den Konsum von Hülsenfrüchten und Pflanzenproteinen zu steigern, um ernährungsbedingte chronische Krankheiten zu bekämpfen und die Ernährungssicherheit zu stärken. Die Leitlinie für Lebensmittel- und Ernährungsentwicklung (2025–2030) sieht eine Erhöhung des Pro-Kopf-Verbrauchs von Hülsenfrüchten auf 14 Kilogramm jährlich bis 2030 vor und schreibt vor, dass mehr als 50 % des Nahrungsproteins aus hochwertigen Quellen wie Soja- und Erbsenproteinen stammen soll. Diese Politik wird durch Subventionen für den heimischen Hülsenfruchtanbau, Forschungs- und Entwicklungsförderungen für die Pflanzenproteinverarbeitung sowie Ernährungsaufklärung in Schulen und am Arbeitsplatz umgesetzt. Die „Große Lebensmittelvision” des Landwirtschaftsministeriums unterstreicht die Notwendigkeit, Proteinquellen über Schweine- und Geflügelfleisch hinaus zu diversifizieren, um die Widerstandsfähigkeit gegenüber der Afrikanischen Schweinepest und Futtermittelpreisschwankungen zu stärken. In Provinzen wie Shandong, Heilongjiang und der Inneren Mongolei ermutigen die Regierungen Landwirte, den Sojabohnen- und Erbsenanbau durch garantierte Mindestabnahmepreise und Ernteschutzversicherungen auszuweiten und so eine stabile Versorgung für Verarbeitungsinvestitionen sicherzustellen. Während der Staatsrat Chinas das Wachstum von Pflanzenproteinen in seinen 14. Fünfjahresplan integriert und dessen Bedeutung hervorgehoben hat, zeichnen sich Herausforderungen ab. Lokale Beamte bevorzugen häufig die Getreide-Selbstversorgung gegenüber Spezialproteinpflanzen, insbesondere wenn Landnutzungskonflikte entstehen.

Durchbrüche in der Texturierung und Fermentation

Hochfeuchte-Extrusion und Präzisionsfermentationstechnologien überbrücken die sensorische Kluft zwischen Pflanzenproteinen und tierischem Fleisch und bewältigen damit das Haupthindernis für Wiederholungskäufe. Im Mai 2025 führte Roquette NUTRALYS Pea 700M (texturiert, gehackt) und 700FL (kleine Stücke) ein, die faserige, saftige Texturen für Hack- und Geflügelstil-Anwendungen bieten[2]Quelle: Roquette, „NUTRALYS Erbsenprotein-Portfolio”, roquette.com. Diese Innovation macht manuelles Zerkleinern überflüssig und ermöglicht es Herstellern, bei reduzierten Verarbeitungskosten einen fleischähnlichen Biss zu erzielen. Kerrys Plenti, ein texturiertes Sojaprotein aus ganzen Muskeln, das mit proprietärer Hochfeuchte-Extrusion und Ojah-Technologie hergestellt wird, verfügt über bereits marinierte, faserige Strukturen. Mit Clean-Label-Kennzeichnungen mit nur sechs Zutaten ist es darauf ausgerichtet, Premium-Pflanzenproteinmarken anzusprechen, die Preisaufschläge gegenüber herkömmlichem Fleisch genießen. Unterdessen taucht Yihai Kerrys neue Tochtergesellschaft in Qinhuangdao, unterstützt durch eine Investition von 136 Millionen RMB, in die mikrobielle Proteinproduktion ein. Dieser Ansatz umgeht die traditionelle Landwirtschaft und zielt darauf ab, kostengünstige, skalierbare Proteine mit maßgeschneiderten Aminosäureprofilen anzubieten, die auf Sporternährung und Altenpflege ausgerichtet sind. Die Botschaft ist unmissverständlich: Unternehmen, die in Texturierung und Fermentation hervorragend sind, werden in Verbrauchermärkten Premiummarginen erzielen, während diejenigen, die auf Rohstoffproteinisolate angewiesen sind, sich in Preiskämpfen in industriellen Futter- und Zutatensektoren wiederfinden werden.

Aufstieg des Sektors „Schönheit von innen”

Chinesische Verbraucher wenden sich essbaren Schönheitsprodukten zu, wie Kollagenpeptiden, antioxidativen Getränken und proteinangereicherten Snacks, die alle Vorteile wie Hautfeuchtigkeit, Elastizität und Anti-Aging-Effekte versprechen. Dieser Trend hat eine lukrative Nische für Pflanzenproteine mit bioaktiven Peptidprofilen geschaffen. Hydrolysierte Reis-, Weizen- und Sojaproteine werden nun zu Schönheitsgetränken, Gummibärchen und Pulversachets verarbeitet. Diese Produkte werden über E-Commerce-Plattformen und Spezialschönheitshändler vermarktet, oft in Zusammenarbeit mit Hautpflegelinien, um Wirksamkeitsaussagen zu untermauern. Verbraucher in diesem Segment priorisieren hypoallergene, Clean-Label-Zutaten gegenüber Kosten, was es Pflanzenproteinlieferanten ermöglicht, das 2- bis 3-fache des Preises von Standard-Proteinisolaten zu verlangen. Influencer-Marketing und Verweise auf klinische Studien verstärken diesen Trend. Marken betonen das Peptid-Molekulargewicht (idealerweise zwischen 500 und 3.000 Dalton für optimale Absorption) und wichtige Aminosäuren (wie Prolin, Glycin und Hydroxyprolin), um sich von Standard-Kollagenpräparaten abzuheben. Obwohl der Markt für „Schönheit von innen” im Vergleich zu Lebensmittel- und Futtersektoren noch bescheiden ist, machen sein rasantes Wachstum und die Premiumpreisgestaltung ihn zu einem attraktiven Ziel für Zutatenzulieferer. Diese Zulieferer sind bestrebt, sich von Massensoja zu diversifizieren und dem Margendruck in Massenmärkten zu entgehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geschmacks- und Texturunterschiede | -1.3% | National, mit höherer Empfindlichkeit in Städten der Klasse 3 und ländlichen Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden für neuartige Proteine | -0.8% | National, geregelt durch NMPA- und CFSA-Genehmigungsverfahren | Langfristig (≥ 4 Jahre) |

| Dominanz traditioneller Sojaprodukte | -1.1% | National, mit den stärksten Auswirkungen in Binnenprovinzen und einkommensschwächeren Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Tief verwurzelte kulturelle Vorliebe für frisches Fleisch | -1.5% | National, mit dem höchsten Widerstand in ländlichen Gebieten und älteren Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geschmacks- und Texturunterschiede

Trotz Fortschritten in der Extrusions- und Aromatisierungstechnologie kämpfen Pflanzenproteinprodukte nach wie vor mit Fehlaromen (wie bohnenartigen, grasigen und bitteren Noten), einem körnigen oder kreidigen Mundgefühl und einem Mangel an Saftigkeit im Vergleich zu tierischen Fleischprodukten. Dies hat Wiederholungskäufe eingeschränkt und die Marktdurchdringung über frühe Anwender hinaus behindert. Studien zur Verbraucherakzeptanz zeigen, dass zwar die meisten städtischen Millennials offen für den Versuch von pflanzenbasierten Fleischalternativen sind, aber weniger als 10 % sie regelmäßig konsumieren, hauptsächlich aufgrund sensorischer Mängel. Die Herausforderung verschärft sich bei Anwendungen, die eine Ganzmuskeltextur erfordern, wie Steaks, Hähnchenbrüste und Fischfilets, wo Pflanzenproteine bei der Nachahmung der faserigen, anisotropen Struktur von tierischem Muskel versagen. Anfang 2024 führte Oatlys Untermarke 东边植造 (Dongbian Zhizao) ein Reismilch-Pflanzenproteingetränk ein. Das Verbraucherfeedback wies jedoch auf Bedenken hinsichtlich des wahrgenommenen hohen Kaloriengehalts und der Schwierigkeit hin, seinen Premiumwert zu vermitteln, insbesondere da Reis in China sowohl allgegenwärtig als auch preiswert ist. Die sensorische Lücke schließt sich. Beispielsweise verfügt Roquettes NUTRALYS Pea F853M-Isolat über eine hohe Gelfestigkeit, die es ermöglicht, beim Erhitzen feste, gelartige Strukturen zu bilden. Kerrys Plantfare-Spezialproteine verwenden unterdessen proprietäre Maskierungstechnologie, um Fehlaromen entgegenzuwirken. Dennoch ist eine echte Geschmacksparität in großem Maßstab für viele Anwendungen noch 3–5 Jahre entfernt. In der Zwischenzeit können Pflanzenproteine zwar in flexitarischen Mahlzeiten und Zutatenanreicherungen Fuß fassen, stehen aber bei zentralen Mahlzeiten, bei denen Geschmack an erster Stelle steht, vor einem schwierigen Kampf gegen tierische Proteine.

Regulatorische Hürden für neuartige Proteine

Vor der Kommerzialisierung schreibt der Rahmen der NMPA und CFSA zur Bewertung neuartiger Lebensmittelzutaten mehrjährige Sicherheitsdossiers, toxikologische Studien und die Validierung von Produktionsprozessen vor, was den Markteintritt für nicht-traditionelle Pflanzenproteine wie Hanfprotein, Kartoffelproteinisolate und fermentationsbasiertes Mykoprotein verzögert. Im April 2023 erhielt Shandong Shunfeng Biotechnologys hochölsäurehaltiges genomeditiertes Sojabohne Chinas erstes Biosicherheitszertifikat für Pflanzengenomeditierung. Genehmigungen für den kommerziellen Anbau und die Verarbeitung stehen jedoch noch aus, da die Regulierungsbehörden Umweltauswirkungen und Allergenität bewerten. Diese regulatorischen Hürden belasten kleinere Innovatoren unverhältnismäßig stark, denen die Ressourcen für klinische Studien und die Navigation durch die Bürokratie fehlen, und konsolidieren den Marktanteil bei etablierten Soja- und Erbsenproteinlieferanten mit bestehenden Genehmigungen. Internationale Akteure stehen vor zusätzlicher Komplexität: In der EU oder den USA zugelassene Zutaten erfordern separate chinaspezifische Dossiers und können keine ausländischen Sicherheitsdaten nutzen, was die Zeitpläne um 18–24 Monate verlängert. Strategisch gesehen folgt die Kommerzialisierung neuartiger Proteine in China einem „Fast-Follower”-Ansatz. Inländische Unternehmen warten häufig darauf, dass internationale Marken regulatorische Risiken und Validierungskosten absorbieren, und lizenzieren dann Technologien oder entwickeln biosimilare Zutaten, sobald die Genehmigungswege klar sind. Diese Dynamik verlangsamt die Innovationsdiffusion und begrenzt die Vielfalt der für chinesische Hersteller verfügbaren Pflanzenproteinzutaten im Vergleich zu westlichen Märkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Erbsenprotein verdrängt die Dominanz von Soja

Im Jahr 2025 hielt Sojaprotein 56,05 % des chinesischen Pflanzenproteinmarkts, was seine etablierte Verarbeitungsinfrastruktur, agronomische Vertrautheit und Verbraucherakzeptanz in traditionellen Formen wie Tofu, Sojamilch und texturiertem Pflanzenprotein widerspiegelt. Erbsenprotein ist jedoch das am schnellsten wachsende Segment mit einer CAGR von 9,02 % von 2026 bis 2031, angetrieben durch seine hypoallergene Natur, Non-GMO-Attraktivität und Funktionalität in Fleischalternativen und Sporternährung. Yantai Shuangta mit seiner jährlichen Erbsenproteinkapazität von 130.000 Tonnen und Partnerschaften mit großen Marken ist ein wichtiger Lieferant für pflanzenbasierte Fleischversuche in China[3]Quelle: Shuangta Food, „Jahresbericht 2024”, shuangtafood.com. Roquettes Einführung von NUTRALYS Pea F853M-Isolat und H85-Hydrolysat im Mai 2025 erweitert die Optionen für chinesische Hersteller, die eine Differenzierung über Sojaisolate hinaus anstreben. Weizenprotein, das traditionell in Backwaren- und Nudelanwendungen eingesetzt wird, gewinnt in Fleischanaloga an Bedeutung. Roquettes Einführung von NUTRALYS T WHEAT 600L im Juni 2025 zielt auf Geflügelstil-Produkte ab und bietet eine einfachere Verarbeitung im Vergleich zur Hochfeuchte-Extrusion.

Reis- und Kartoffelproteine sind zwar Nischenprodukte, wachsen aber in hypoallergenen und Clean-Label-Märkten, einschließlich soja- und glutenfreier Säuglingsnahrung, medizinischer Ernährung und allergenfreier Snacks. Hanfprotein steht trotz seines vollständigen Aminosäureprofils und Omega-3-Gehalts vor regulatorischen Verzögerungen, da NMPA-Genehmigungsverfahren die Kommerzialisierungszeitpläne um 18–24 Monate verlängern. Andere Pflanzenproteine wie Sonnenblumen-, Kürbiskern- und Ackerbohnenprotein befinden sich in frühen Versuchen, hauptsächlich für exportorientierte Formulierungen, die auf westliche Marken abzielen. Während Soja die Volumenführerschaft in Futter- und traditionellen Lebensmittelanwendungen behält, verlagern sich Margen und Innovation zu Erbsen-, Weizen- und Spezialproteinen, die eine Premiumpositionierung und funktionelle Differenzierung ermöglichen. Lieferanten, die in Erbsen- und Weizentexturierungskapazitäten investieren, sind gut positioniert, um Wachstum in verbraucherorientierten Segmenten zu erfassen, während Massensoja-Lieferanten mit Margenkompression und zunehmendem Wettbewerb in Massenzutatenmärkten konfrontiert sind.

Nach Endverbraucher: Tierfutter übertrifft Verbraucheranwendungen

Im Jahr 2025 führte der Bereich Lebensmittel und Getränke den chinesischen Pflanzenproteinmarkt mit einem Anteil von 53,91 % an und umfasste Milchalternativen (Hafer-, Soja-, Mandelmilch), Fleischanaloga (Burger, Nuggets, Würstchen), proteinreiche Backwaren und verzehrfertige Mahlzeiten. Das Tierfuttersegment, das von 2026 bis 2031 mit einer CAGR von 9,81 % wächst, wird von Aquakultur- und Viehzuchtbetrieben angetrieben, die nach kostengünstigen, entwaldungsfreien Proteinmehlen suchen, um importiertes Fischmehl zu ersetzen und die Futterverwertungsquoten zu verbessern. Während Sojaschrot die Futtermittelformulierungen dominiert, gewinnen Erbsenprotein und andere Pflanzenproteine in Premium-Aquakulturfuttermitteln (Garnelen, Lachs) aufgrund überlegener Verdaulichkeit und Wasserstabilität an Bedeutung. Chinas Aquakultur, die jährlich über 50 Millionen Tonnen produziert, bietet eine strukturelle Chance für Pflanzenproteinlieferanten, die Kosten- und Ernährungsanforderungen erfüllen. Im Bereich Lebensmittel und Getränke dominieren Milch und Alternativen, wobei Hafermilch in Kaffeeketten an Popularität gewinnt und Sojamilchinnovationen von Yili, Mengniu und Vitasoy vorangetrieben werden. Mengnius Einführung von über 100 Produkten in der ersten Jahreshälfte 2025, darunter laktosefreie und Doppelprotein-Optionen, unterstreicht das Potenzial hybrider Milch-Pflanzen-Produkte. Fleisch-, Geflügel-, Meeresfrüchte- und pflanzenbasierte Alternativen bleiben Nischenprodukte, expandieren aber, wobei Cargills PlantEver-Marke und Lawson-Kooperationen Einzelhandels- und Gastronomiewege aufzeigen. Hersteller reichern Getränke und verzehrfertige Produkte mit Pflanzenproteinen an, um „hoher Proteingehalt”-Aussagen zu erfüllen und gesundheitsbewusste Verbraucher anzusprechen.

Körperpflege und Kosmetik sind zwar ein kleineres Segment, erzielen aber Premiumpreise. Hydrolysierte Pflanzenproteine (Reis-, Weizen-, Sojapeptide) werden in Schönheitsgetränken, Gummibärchen und Hautpflegeprodukten verwendet, die über E-Commerce und Spezialeinzelhändler vermarktet werden. Nahrungsergänzungsmittel, Sporternährung, Seniorenernährung und Säuglingsnahrung stellen strategische Nischen dar, in denen Pflanzenproteine (Erbse, Reis, Soja) allergenfreie, vegane und Clean-Label-Alternativen zu Molke und Kasein bieten. Kerrys Erweiterung seines Pflanzenproteinportfolios im Mai 2025, einschließlich Erbsen-, Reis- und Sonnenblumenmischungen mit PDCAAS bis zu 1,0, zielt auf Säuglingsernährung, Seniorengetränke und vegane Produkte ab und spiegelt den Fokus der Zutatenzulieferer auf spezialisierte Formulierungen wider. Die Endverbraucherlandschaft verändert sich: Während Tierfutter und Massenzutaten-Lebensmittelanwendungen das Volumenwachstum antreiben, führen Nahrungsergänzungsmittel, Körperpflege und Premium-Verbraucherprodukte bei Margen und Innovation, wo funktionelle Vorteile und Clean-Label-Positionierung höhere Preise rechtfertigen.

Geografische Analyse

Chinas Pflanzenproteinmarkt, obwohl national verteilt, zeigt eine ausgeprägte regionale Konzentration sowohl in der Verarbeitungskapazität als auch in den Konsummustern. Die Provinz Shandong führt bei der vorgelagerten Produktion und beherbergt wichtige Akteure wie Yantai Shuangta (spezialisiert auf Erbsenprotein), Shandong Yuwang (mit einer Kapazität von 600.000 Tonnen pro Jahr für die Sojaverarbeitung, 130.000 Tonnen für Sojaprotein und 20.000 Tonnen für pflanzenbasiertes Fleisch) sowie Shandong Jianyuan, Shandong Crown Protein und Shandong Wonderful Industrial. Diese Unternehmen profitieren von ihrer Nähe zu Hülsenfruchtanbaugebieten und etablierten Lebensmittelverarbeitungsclustern. Unterdessen konzentrieren sich die Provinzen Jiangsu und Guangdong auf nachgelagerte Anwendungen und produzieren Milchalternativen, Fleischanaloga und Zutaten für die Körperpflege. Diese Provinzen genießen Vorteile wie die Nähe zu Verbrauchermärkten, Hafeninfrastruktur für Im- und Exporte sowie einen Talentpool in Lebensmittelwissenschaft und Biotechnologie-Forschung und -Entwicklung. Heilongjiang und die Innere Mongolei spielen eine entscheidende Rolle bei der Versorgung mit Sojabohnen und anderen Hülsenfrüchten. Ihre Provinzregierungen incentivieren Landwirte, die Anbaufläche durch garantierte Mindestabnahmepreise und Ernteschutzversicherungen zu erweitern und so eine stabile vorgelagerte Versorgung zu gewährleisten, die nachgelagerte Verarbeitungsinvestitionen unterstützt.

Städte der Klasse 1 wie Peking, Shanghai, Guangzhou und Shenzhen führen beim Pro-Kopf-Konsum von Premium-Pflanzenproteinprodukten. In diesen Städten ist ein Popularitätsanstieg bei Produkten wie Hafermilch-Latte, pflanzenbasierten Burgern und „Schönheit von innen”-Nahrungsergänzungsmitteln zu verzeichnen. Dieser Trend wird maßgeblich durch das höhere verfügbare Einkommen der Städte, ihre Exposition gegenüber globalen Lebensmitteltrends und eine dichte Konzentration moderner Einzelhandels- und Gastronomiekanäle vorangetrieben. Andererseits verzeichnen Städte der Klasse 2 und 3, obwohl sie derzeit niedrigere Durchdringungsraten aufweisen, ein rasantes Wachstum. Dieser Anstieg ist größtenteils auf die Expansion von E-Commerce-Plattformen und Convenience-Store-Ketten wie FamilyMart, 7-Eleven und Lawson zurückzuführen, die die Distribution von Pflanzenproteinprodukten über die Küstenmärkte hinaus ausweiten.

In ländlichen Gebieten dominieren traditionelle Sojaprodukte wie Tofu und Sojamilch nach wie vor. Es gibt einen spürbaren kulturellen Widerstand gegen die Einführung pflanzenbasierter Fleischanaloga. Diese Regionen zeigen jedoch eine Volumenachfrage nach Tierfutter, insbesondere in landwirtschaftlichen Zonen, in denen Viehzucht- und Aquakulturbetriebe konzentriert sind. Die Landschaft bietet eine asymmetrische Chance: Während verbraucherorientierte Marken sich auf Städte der Klasse 1 und 2 konzentrieren sollten, um Markenbekanntheit aufzubauen und kritische Masse zu erreichen, können Zutatenzulieferer und Futtermittelhersteller das Volumenwachstum in Binnenprovinzen und landwirtschaftlichen Zonen erschließen. Hier überwiegt die Betonung von Kostenwettbewerbsfähigkeit und funktioneller Leistung häufig Marken- und Nachhaltigkeitsbotschaften.

Wettbewerbslandschaft

Der chinesische Pflanzenproteinmarkt weist eine moderate Fragmentierung auf, wobei inländische Marktführer wie Yantai Shuangta, COFCO, Shandong Yuwang und Wilmar/Yihai Kerry die Soja- und Erbsenproteinverarbeitung dominieren. Internationale Akteure wie Roquette, ADM, Cargill, Bunge und DuPont nutzen proprietäre Technologien und globale Lieferketten, um Premiumsegmente und exportorientierte Hersteller anzusprechen. Der Wettbewerb konzentriert sich auf drei Schlüsselbereiche: Kostenführerschaft bei Massensoja- und Futtermittelanwendungen, angetrieben durch Skaleneffekte und vertikale Integration; funktionelle Differenzierung bei texturierten und Spezialproteinen, ermöglicht durch Extrustionstechnologien und Clean-Label-Zertifizierungen; sowie Nachhaltigkeit, bei der entwaldungsfreie Beschaffung und CO₂-neutrale Zertifizierungen B2B-Verträge mit multinationalen Lebensmittelunternehmen und institutionellen Käufern sichern. Yihai Kerrys Gründung einer Fermentationsprotein-Tochtergesellschaft mit einem eingetragenen Kapital von 136 Millionen RMB signalisiert die wachsende Bedeutung der Präzisionsfermentation, die crop-basierte Einschränkungen umgeht und maßgeschneiderte Aminosäureprofile für spezialisierte Ernährung bietet. Weißraum-Chancen bestehen weiterhin bei hybriden Milch-Pflanzenproteinprodukten, allergenfreier Säuglingsnahrung und pflanzenbasierten Meeresfrüchteanaloga, wo Platzhirsche noch keine Dominanz etabliert haben und die Verbraucherakzeptanz noch im Wandel ist.

Die Technologieeinführung beschleunigt sich, wie Roquettes durch Hochfeuchte-Extrusion hergestellte texturierte Proteine, Kerrys Plenti-Ganzmuskelaloga und Yantai Shuangtas Partnerschaften mit Beyond Meat und Nestlé belegen. Lieferanten, die in Extrusions-, Fermentations- und Co-Manufacturing-Kapazitäten investieren, sind gut positioniert, um Wachstum in verbraucherorientierten Segmenten zu erfassen. Shandong Shunfeng Biotechnologys Fortschritte, einschließlich eines Biosicherheitszertifikats vom April 2023 für hochölsäurehaltiges genomediertes Sojabohne (≥80 % Ölsäure) und einer Patentgewährung vom November 2024 für proprietäre Cas12-Genomedierungswerkzeuge, unterstreichen inländische Bemühungen zur Entwicklung IP-geschützter Pflanzeneigenschaften. Diese Innovationen zielen darauf ab, Protein- und Ölprofile zu verbessern, die Abhängigkeit von importierter Genetik zu verringern und Chinas Wettbewerbsfähigkeit in der Pflanzenprotein-Wertschöpfungskette zu stärken.

Die Wettbewerbslandschaft entwickelt sich von einem Fokus auf Massenvolumenwettbewerb hin zu differenzierten Zutatenlösungen. Aufkommende Disruptoren umfassen Fermentationsprotein-Startups, regionale Spezialproteinverarbeiter, die sich auf Hanf-, Kürbiskern- und Sonnenblumenproteine konzentrieren, sowie Zutattenplattformen, die mehrere Pflanzenproteinquellen aggregieren, um maßgeschneiderte Mischungen für spezifische Anwendungen zu erstellen. Der Erfolg in diesem Markt wird von Verarbeitungstechnologie, Lieferkettenrückverfolgbarkeit und der Fähigkeit abhängen, Formulierungen gemeinsam mit Markeninhabern und Gastronomieunternehmen zu entwickeln. Unternehmen, die in diesen Bereichen hervorragend sind, werden wahrscheinlich einen Wettbewerbsvorteil im schnell wachsenden Pflanzenproteinmarkt sichern.

Marktführer im chinesischen Pflanzenproteinmarkt

Archer Daniels Midland Company

Wilmar International Ltd

Roquette Frères S.A.

Shandong Jianyuan Group

Yantai Shuangta Food

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Bunge schloss die Übernahme des Sojaprotein- und Lezithingeschäfts von IFF für rund 240 Millionen USD ab und festigte damit seine Position bei Spezial-Sojazutaten für Lebensmittel-, Ernährungs- und Industrieanwendungen. Die Transaktion fügt einen Jahresumsatz von rund 240 Millionen USD hinzu und stärkt Bunges Präsenz in Chinas Pflanzenprotein-Wertschöpfungskette, wo Sojaproteinisolate und Lezithin wichtige Zutaten in Milchalternativen, Fleischanaloga und Backwaren sind.

- Juni 2025: Roquette führte NUTRALYS T WHEAT 600L (texturiertes Weizenprotein) und NUTRALYS T PEA 700XC (großstückiges texturiertes Erbsenprotein) ein und erweiterte damit sein Portfolio an funktionellen Pflanzenproteinen für Fleischalternativen und Hybridprodukte. Die Weizenproteinzutat bietet verlängerte Fasern, helle Farbe und Kompatibilität mit einer breiten Gerätepalette und ermöglicht eine kostengünstige Produktion für chinesische Hersteller.

- Mai 2025: Roquette führte vier multifunktionale Erbsenproteinzutaten ein: NUTRALYS Pea F853M (Isolat mit hoher Gelfestigkeit), NUTRALYS H85 (erstes lebensmittelqualitätsfähiges hydrolysiertes Erbsenprotein), NUTRALYS Pea 700M (texturiert, gehackt) und NUTRALYS Pea 700FL (texturiert, kleine Stücke), und erweiterte damit die Formulierungsoptionen für Fleischalternativen, proteinreiche Riegel und Getränke.

Umfang des Berichts über den chinesischen Pflanzenproteinmarkt

Pflanzenprotein ist Protein, das aus pflanzlichen Quellen wie Hülsenfrüchten (Bohnen, Linsen, Erbsen), Getreide (Quinoa, Reis, Weizen), Nüssen und Samen gewonnen wird. Der chinesische Pflanzenproteinmarkt ist nach Proteintyp und Endverbraucher segmentiert. Nach Proteintyp ist der Markt in Hanfprotein, Erbsenprotein, Kartoffelprotein, Reisprotein, Sojaprotein, Weizenprotein und sonstige Pflanzenproteine segmentiert. Nach Endverbraucher ist der Markt in Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel segmentiert. Das Segment Lebensmittel und Getränke ist weiter in Backwaren, Getränke, Frühstückscerealien, Würzmittel/Saucen, Süßwaren, Milch- und Milchalternativprodukte, Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte, verzehrfertige/kochfertige Lebensmittelprodukte und Snacks unterteilt. Ebenso ist das Segment Nahrungsergänzungsmittel weiter in Babynahrung und Säuglingsnahrung, Senioren- und medizinische Ernährung sowie Sport-/Leistungsernährung unterteilt. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Hanfprotein |

| Erbsenprotein |

| Kartoffelprotein |

| Reisprotein |

| Sojaprotein |

| Weizenprotein |

| Sonstige Pflanzenproteine |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Senioren- und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Proteintyp | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Sonstige Pflanzenproteine | ||

| Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Senioren- und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Lebensmittel-, Getränke-, Nahrungsergänzungsmittel-, Tierfutter- sowie Körperpflege- und Kosmetikhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des Produkts, das von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in ihnen enthalten sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Ackerbohne | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen auf das Protein hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfrucht-Samen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel zur Pflege der natürlichen Schönheit von Haut, Nägeln und Haaren wirken. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdaulichkeitskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von Pflanzenprotein | Es ist die durchschnittliche Menge an Pflanzenprotein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Nährstoffquellen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die zur Kontrolle und Veränderung des Mundgefühls und der Textur von Lebensmitteln und Getränkeprodukten verwendet wird. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen