Marktgröße und Marktanteil für Haushaltsgeräte in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

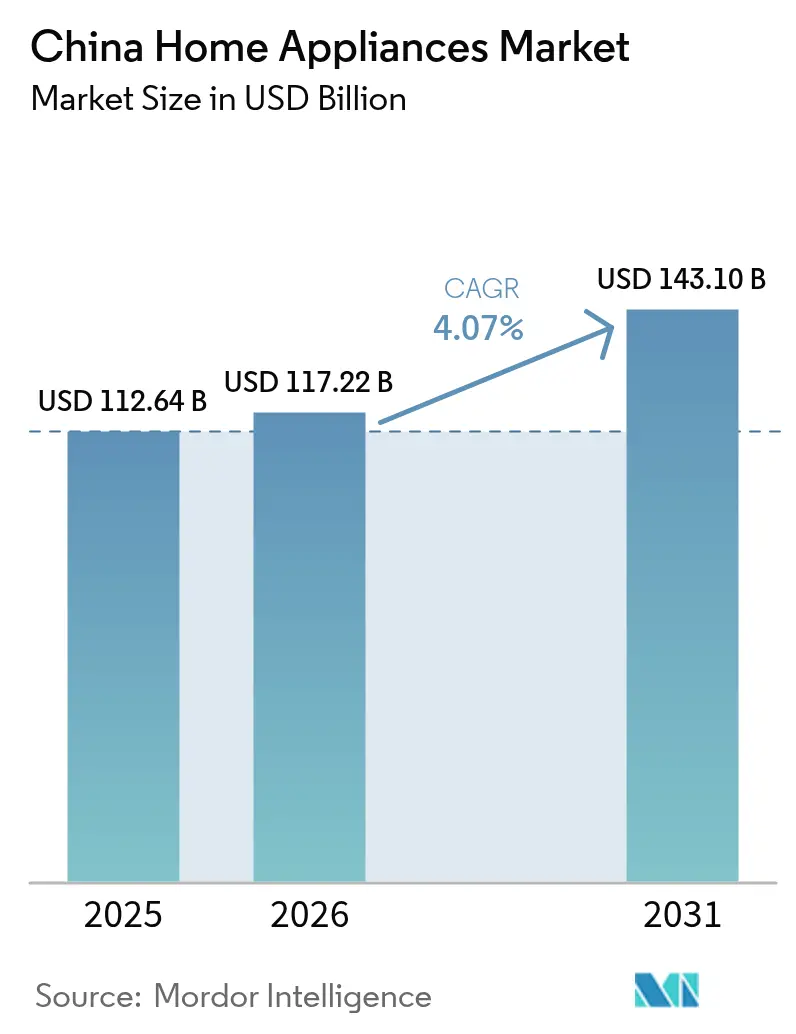

| Marktgröße im Basisjahr (2025) | 112.64 Milliarden US-Dollar |

| Marktgröße (2026) | 117.22 Milliarden US-Dollar |

| Marktgröße (2031) | 143.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Haushaltsgeräte in China durch Mordor Intelligence

Die Marktgröße für Haushaltsgeräte in China wird im Jahr 2026 auf 117,22 Milliarden USD geschätzt, wächst gegenüber dem Wert von 112,64 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 143,1 Milliarden USD, und wächst mit einer CAGR von 4,07 % über den Zeitraum 2026–2031. Ein entscheidender Wandel von volumengetriebenem Wachstum hin zu premiumorientiertem, wertschöpfungsorientiertem Wachstum ist im Gange, da Hersteller KI-, IoT- und Energieeffizienz-Funktionen sowohl in große als auch in kleine Haushaltsgeräte integrieren. Staatliche Eintauschsubventionen, die 15–20 % des Preises für Produkte der Klasse 1 abdecken, sowie steigende verfügbare Einkommen in städtischen Zentren stützen eine stetige Ersatznachfrage. E-Commerce-Plattformen vereinfachen die Beantragung von Subventionen und die Abholung alter Geräte, was die Kanalmigration beschleunigt, während Mehrmarken-Fachgeschäfte mit Erlebnisausstellungsräumen und gebündelten Installationsservices reagieren. Regionale Dynamiken prägen ebenfalls die Marktchancen: Ostchina behält seine Führungsposition durch seine Fertigungscluster und hohen Einkommen, während Südwestchina dank Infrastrukturausgaben und rascher Urbanisierung die schnellste CAGR erzielt. Die Wettbewerbsintensität bleibt moderat, ist jedoch technologieorientiert, wobei führende Marken große Sprachmodelle für vorausschauende Wartung und Sprachsteuerung in Kühlschränken, Waschmaschinen und HLK-Systemen einbinden.

Wichtigste Erkenntnisse des Berichts

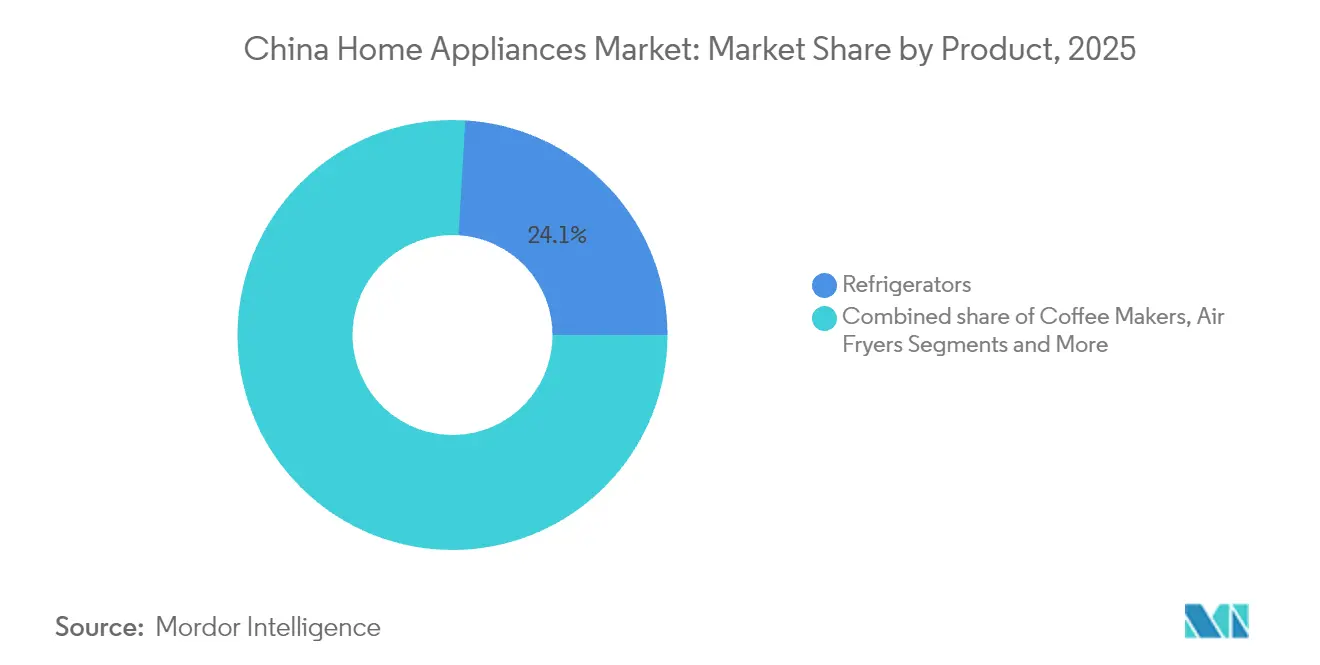

- Nach Produkttyp entfielen auf Kühlschränke 24,05 % des Marktanteils für Haushaltsgeräte in China im Jahr 2025, während die Marktgröße für Haushaltsgeräte in China im Bereich Heißluftfritteusen mit der schnellsten CAGR von 5,23 % zwischen 2026 und 2031 prognostiziert wird.

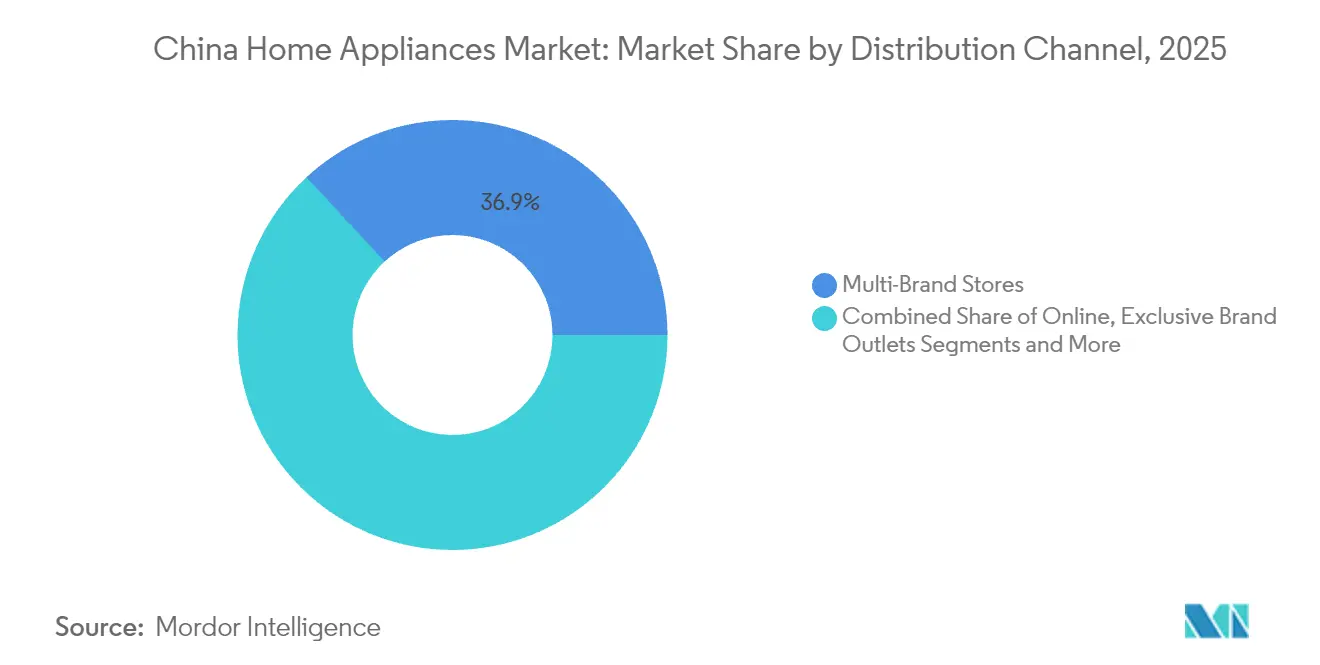

- Nach Vertriebskanal entfielen auf Mehrmarken-Fachgeschäfte 36,88 % des Marktanteils für Haushaltsgeräte in China im Jahr 2025, während die Marktgröße für Haushaltsgeräte in China im Bereich Online-Kanäle mit der schnellsten CAGR von 6,05 % über den Zeitraum 2026–2031 prognostiziert wird.

- Nach Geografie führte Ostchina mit 31,28 % des Marktanteils für Haushaltsgeräte in China im Jahr 2025, während die Marktgröße für Haushaltsgeräte in China in Südwestchina voraussichtlich mit der höchsten CAGR von 4,98 % zwischen 2026 und 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Haushaltsgeräte in China

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen bei städtischen Haushalten | +1.2% | Ostchina, Nordchina, Südmittelchina | Mittelfristig (2–4 Jahre) |

| Rasche Urbanisierung und Bauboom im Wohnungsbau | +0.8% | Südwestchina, Nordwestchina, Nordostchina | Langfristig (≥ 4 Jahre) |

| Nachfrageschub nach energieeffizienten und intelligenten Haushaltsgeräten | +1.5% | Global, mit früher Einführung in Städten der Kategorie 1 | Kurzfristig (≤ 2 Jahre) |

| Expansion des E-Commerce und Omnichannel- Einzelhandel | +0.9% | National, mit stärkster Durchdringung in Ostchina | Mittelfristig (2–4 Jahre) |

| Entstehung der Mietwirtschaft und Geräteleasing | +0.3% | Städte der Kategorie 1, Ausdehnung auf Märkte der Kategorie 2 | Langfristig (≥ 4 Jahre) |

| Subventionen zur ländlichen Erneuerung für Geräteaufrüstungen | +0.7% | Ländliche Regionen in allen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen

Das beschleunigte Lohnwachstum in den wichtigsten städtischen Zentren schürt den Appetit auf hochwertige, intelligente und energieeffiziente Produkte. Haushalte der Mittelschicht priorisieren nun die Verbesserung des Lebensstils gegenüber Erstkäufen und steigern die Nachfrage nach KI-fähigen Kühlschränken, sprachgesteuerten Waschmaschinen und Multifunktions-Reiskochern. Marken nutzen diese Zahlungsbereitschaft, indem sie erweiterte Garantien und Abonnements für vorausschauende Wartung bündeln, die wiederkehrende Einnahmen generieren. Höhere Einkommen fördern auch die Nachfrage nach designorientierten kleinen Haushaltsgeräten wie Kaffeemaschinen im Retrostil und Tischbacköfen, wodurch in einem ansonsten reifen Sektor neue Wertpools entstehen. In Städten der Kategorie 1 bevorzugen Doppelverdiener zunehmend eingebaute Geschirrspüler und zentrale HLK-Lösungen, was den Upgrade-Zyklus beschleunigt. Das steigende Wohlstandsniveau stützt daher das Wachstum trotz Marktsättigung in frühen Einführungsregionen. Staatliche Anreize verstärken diesen Effekt zusätzlich, indem sie hocheffiziente Käufe mit Sofortrabatt belohnen und die Erschwinglichkeitslücke für Premium-Modelle schließen.

Urbanisierung und Wohnungsbau

China strebt bis 2030 eine Urbanisierungsrate von 70 % an, was groß angelegte Wohnbauprojekte erfordert, die als natürliche Nachfragemotoren für große Haushaltsgeräte wirken. Neu gebaute Wohnungen umfassen häufig vorinstallierte Smart-Home-Gateways, was Bauträger dazu veranlasst, IoT-fähige Klimaanlagen, Warmwasserbereiter und Kühlschränke in großen Mengen zu beschaffen. Kompakte städtische Wohnräume veranlassen Hersteller, schlanke, multifunktionale Geräte zu entwerfen, die in standardisierte Kücheneinbauten passen, was Innovationsmöglichkeiten eröffnet. Migranten, die in Städte der Kategorie 2 und 3 ziehen, schaffen inkrementelle Erstbedarfsnachfrage nach Einstiegswaschmaschinen und erschwinglichen Kühlgeräten. Der Infrastrukturausbau in Südwest- und Nordwestchina verbessert zudem die letzte-Meile-Logistik, senkt die Vertriebskosten und erweitert die Einzelhändlerpräsenz in bisher unterversorgten Regionen. Mit zunehmender Urbanisierung verkürzen sich die Ersatzzyklen, da Verbraucher erwarten, dass Haushaltsgeräte mit dem schnell steigenden Smart-Home-Standard Schritt halten. Der Bauboom stützt daher sowohl den Erstabsatz als auch den künftigen Aufrüstungsschwung.[1]Ministerium für Wohnungsbau und Stadt-Land-Entwicklung, „Wohnbau-Daten 2024,” mohurd.gov.cn.

Nachfrage nach energieeffizienten intelligenten Haushaltsgeräten

Chinas Versprechen zur CO₂-Reduzierung und CO₂-Neutralität wandeln Energiekennzeichnungen von optionalen Botschaften in obligatorische Verkaufsargumente um. Modelle der Klasse 1 qualifizieren sich für höhere Subventionen und erzielen Preisaufschläge, die Verbraucher zunehmend bereit sind zu zahlen. Marken integrieren Inverter-Kompressoren, Wärmepumpentrocknung und kennzeichnungsgetriebene Öko-Modi – Funktionen, die sich direkt in niedrigeren Stromrechnungen niederschlagen. Parallele Fortschritte im Bereich KI ermöglichen es Haushaltsgeräten, Nutzergewohnheiten zu erlernen, Zykluszeiten zu optimieren und vor dem Auftreten von Fehlern Fernbenachrichtigungen zu senden. Diese Konvergenz von Effizienz und Intelligenz steigert den wahrgenommenen Wert und veranlasst Mittelebenen-Ersetzungen, selbst wenn vorhandene Geräte noch funktionsfähig sind. Einzelhändler nutzen Live-Stream-Demos, um Stromeinsparungen zu visualisieren und technische Spezifikationen in greifbare Kostenvorteile für Käufer zu übersetzen. Eine höhere Nutzung von Smart Speakern und dem inländischen 5G erleichtert zudem das Onboarding von Geräten und macht die inkrementellen Konnektivitätskosten über alle Bevölkerungsgruppen hinweg akzeptabler.[2]Quelle: Chinesische Vereinigung für Energieeinsparung, „Weißbuch zur Energieetikettierung von Haushaltsgeräten,” cec.org.cn.

E-Commerce-Expansion und Omnichannel-Einzelhandel

Die CAGR von 6,22 % der Online-Kanäle führt alle Vertriebsarten an, angetrieben durch nahtlose Eintausch-Workflows, Lieferung am selben Tag für kleine Haushaltsgeräte und influencergeführte Produktentdeckung. Plattformen integrieren die Überprüfung staatlicher Subventionen, sodass Käufer beim Checkout Rabatte beantragen und die Abholung alter Geräte mit einem Klick planen können. Marken starten nun Flaggschiff-Auftritte auf Douyin und JD Live, sammeln Echtzeit-Feedback, das in iteratives Design und Bedarfsprognosen einfließt. Mehrmarken-Fachgeschäfte kontern mit Erlebnisräumen, in denen Verbraucher die Smart-Home-Interoperabilität testen und eine Vor-Ort-Installation erhalten. Die Konvergenz von Online-Recherche und Offline-Erfüllung schafft ein echtes Omnichannel-Modell, bei dem QR-Code-Preisgestaltung, Demos mittels virtueller Realität und eine bestandsweite Lieferkettentransparenz zusammenwachsen. Hybride Käufer stöbern oft im Geschäft, schließen Käufe online ab und lösen Treueboni in beiden Ökosystemen ein. Das Ergebnis sind höhere Warenkorbgrößen und geringere Rücksendungen, was die Rentabilität digital gesteuerter Strategien stärkt.[3]Quelle: JD.com, „Bericht zu Omnichannel-Trends bei Haushaltsgeräten 2025,” jd.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensiver Preiswettbewerb, der Margen unter Druck setzt | -0.8% | National, am stärksten in Städten der Kategorie 2 und 3 | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen und Schwankungen der Rohstoffkosten | -0.6% | Globale Lieferketten, die alle Regionen betreffen | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zur Elektroaltgeräteentsorgung erhöhen Compliance-Kosten | -0.4% | National, mit Pilotprogrammen in Großstädten | Langfristig (≥ 4 Jahre) |

| Marktsättigung in Städten der Kategorie 1 | -0.5% | Peking, Shanghai, Guangzhou, Shenzhen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Preiswettbewerb, der Margen unter Druck setzt

Die Kommodifizierung der wichtigsten Weißwarenpechnologien hält das ASP-Wachstum trotz steigender Funktionszahlen gedämpft. Inländische Marken des mittleren Segments opfern oft ihre Bruttomarge, um Regalflächen in Verbrauchermärkten und ländlichen Franchise-Stores zu halten. Blitzverkäufe und Mega-Sales-Ereignisse wie „618/Doppel-11” wecken bei den Verbrauchern Erwartungen auf tiefe Rabatte, ziehen die Nachfrage vor, mindern aber die Rentabilität. Exportdruck verschärft die Situation, da globale Käufer bei Wechselkursschwankungen FOB-Senkungen fordern. Um entgegenzuwirken, investieren führende Unternehmen in vertikal integrierte Komponentenfertigung, was die Stückkosten senkt und gleichzeitig geistiges Eigentum schützt. Kleinere Hersteller ohne Skalenvorteile riskieren den Marktaustritt oder eine Konsolidierung, was die allgemeine Marktkonzentration nach oben treibt. Servicorientierte Differenzierung, wie IoT-gesteuerte Diagnose und Abonnement-Verbrauchsmaterialien, etabliert sich als Puffer gegen reine Preiskriege.

Lieferkettenvolatilität und Schwankungen der Rohstoffkosten

Aluminium, Kupfer und Stahl machen mehr als die Hälfte der Materialkosten in Kühlschränken, Klimaanlagen-Kompressoren und Waschmaschinentrommeln aus. Pandemiebedingente logistische Störungen haben Schwachstellen in Einzelquellen-Strategien aufgezeigt und Unternehmen veranlasst, kritische Vorleistungsgüter aus zwei Quellen zu beziehen und höhere Sicherheitspuffer zu bevorraten. Rohstoffpreisschübe komprimieren die Margen oder erzwingen Weitergaben an den Einzelhandel, die die Nachfrageelastizität dämpfen. Geopolitische Veränderungen fördern die Regionalfertigung in Südostasien und Lateinamerika, aber die Nearshoring-Strategie erhöht den Kapitalaufwand und die Managementkomplexität. Containerknappheit und Hafenüberlastung verlängern die Vorlaufzeiten und erschweren Just-in-time-Produktionsmodelle. Die inländische Frachtkosteninflation, getrieben durch Kraftstoffvariabilität, belastet das Ergebnis zusätzlich. Prädiktive Analytik und Blockchain-gestützte Rückverfolgbarkeit gewinnen als Risikominderungsinstrumente an Bedeutung, erfordern jedoch erhebliche Investitionen in digitale Fähigkeiten.[4]Quelle: Yicai Global, „Chinas Haushaltsgeräte gehen ins Ausland unter dem Wiederaufbau der Globalisierung,” yicaiglobal.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kühlschränke bleiben Kernsegment, während Heißluftfritteusen den Schwung bei kleinen Haushaltsgeräten vorantreiben

Kühlschränke hatten im Jahr 2025 einen Marktanteil von 24,05 % am chinesischen Markt für Haushaltsgeräte, was ihre unverzichtbare Rolle im täglichen Leben und ihre höheren durchschnittlichen Verkaufspreise widerspiegelt. Hersteller erneuerten ihre Portfolios mit Vier-Türer-Modellen, Nullgrad-Konservierungszonen und Inverter-Kühlung, was zu einer anhaltenden Ersatznachfrage beiträgt. Die Marktgröße für Haushaltsgeräte in China im Bereich Kühlschränke profitiert auch von der wachsenden Präferenz für größere 500-Liter-Modelle, die dem veränderten familiären Lebensstil gerecht werden. Parallel dazu beschleunigen sich die Innovationszyklen bei kleinen Haushaltsgeräten: Heißluftfritteusen verzeichnen eine CAGR von 5,23 %, gestützt durch gesundheitsbewusste Kochtrends und die virale Verbreitung von Rezepten in sozialen Medien. Marken differenzieren sich durch Doppelzonen-Erhitzung und KI-gesteuerte Temperaturprofile, die trotz starkem Wettbewerb inkrementelle Aufschläge rechtfertigen. Kaffeemaschinen, Entsafter und Tischbacköfen schließen sich diesem Schwung an und nutzen Influencer-gesteuertes Marketing, um Impulskäufe anzukurbeln. Insgesamt hilft die kategorieübergreifende Bündelung Einzelhändlern dabei, Warenkorbgrößen zu erhöhen, während erweiterte Garantien und Rezept-Abonnementdienste die Einnahmeströme diversifizieren.

Intelligente Produkte der zweiten Generation integrieren große Sprachmodelle, die Nutzergewohnheiten erlernen, automatisch Wasserfilter nachbestellen und app-basierte Energieoptimierungstipps bereitstellen. Kühlschränke bieten nun Touchscreen-Familien-Hubs, die Einkaufslisten mit E-Commerce-Lebensmittelportalen synchronisieren und das Gerät so noch tiefer in den digitalen Alltag einbinden. Multi-Türen-Formate verbessern die räumliche Segmentierung und ermöglichen präzise Luftfeuchtezonen für Obst und Gemüse sowie Fleisch. Bei Waschmaschinen gewinnen Wärmepumpentrockner durch ihre 60%ige Energieeinsparung gegenüber Abluftgeräten an Beliebtheit, und KI-basierte Gewebeerkennung optimiert die Waschmitteldosierung. Diese kontinuierliche Innovation stützt hochwertige Ersatzkäufe selbst in gesättigten städtischen Märkten. Unterdessen verteilen ländliche Erneuerungsprojekte Einstiegsstufen-Kühl- und Waschgeräte und vergrößern damit die gesamte adressierbare Basis.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte passen sich der Online-Beschleunigung an

Mehrmarken-Fachgeschäfte kontrollierten im Jahr 2025 36,88 % des chinesischen Marktes für Haushaltsgeräte, weil Käufer Vergleiche nebeneinander und eine sofortige Installationsplanung bevorzugen. Diese Verkaufsstellen erweitern nun ihre Verkaufsflächen mit AR-basierten Produktvisualisierern, die Farbvariationen und Kücheneinpassung demonstrieren. Die CAGR von 6,05 % des Online-Kanals unterstreicht jedoch einen entscheidenden Wandel in den Kaufpfaden der Verbraucher: Recherche, Preisvergleich und Checkout erfolgen häufig über mobile Apps. Die dem Online-Bereich zugewiesene Marktgröße für Haushaltsgeräte in China steigt stetig, da Gutschein-Stapelung, Live-Stream-Blitzverkäufe und Ein-Stunden-Lieferung für kleine Haushaltsgeräte zur Branchennorm werden. Einzelhändler setzen auf Click-and-Collect-Modelle und verwandeln physische Filialen in Mikro-Erfüllungszentren, die die letzte-Meile-Kosten optimieren.

Exklusivmarken-Stores investieren in immersive Smart-Home-Ausstellungsräume, in denen Besucher über eine einzige Konsole Beleuchtung, HLK und Geräteszenen orchestrieren. Dieser Erlebnisfokus hilft Marken dabei, Wert über technische Spezifikationen hinaus zu vermitteln und emotionale Verbindungen zu fördern, die die Preissensibilität reduzieren. Die Integration von Omnichannel-Daten gibt Herstellern Einblick in den Bestand und ermöglicht Echtzeit-Preisparität über alle Kontaktpunkte hinweg. In ländlichen Gebieten bringen franchisegeführte Läden in Kombination mit app-basiertem Auftragsmanagement Markenerlebnisse näher an Konsumenten in Kleinstädten. Die Online-Durchdringung stagniert bei hochpreisigen Artikeln, bei denen Installationskomplexität und Kundendienstleistungen nach dem Kauf eine Rolle spielen, was die komplementäre Natur der physischen Interaktion unterstreicht. Letztlich konvergieren Kanalstrategien: QR-getaggte Haushaltsgeräte ermöglichen mobilen Checkout im Gang, und Nachkauf-Apps planen Techniker-Besuche, wodurch ein nahtloses Ökosystem entsteht, das den Customer Lifetime Value maximiert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Ostchina trug im Jahr 2025 31,28 % zur Marktgröße für Haushaltsgeräte in China bei und nutzt dabei Fertigungscluster in Jiangsu, Zhejiang und Shanghai, die Vorlaufzeiten verkürzen und schnelle Produktiterationen unterstützen. Hohe verfügbare Einkommen heben die durchschnittlichen Verkaufspreise an, während frühe Smart-Home-Einführung fruchtbares Terrain für KI-integrierte Kühlschränke und Klimaanlagen mit vorausschauender Wartung bietet. Provinzielle Subventionsprogramme verstärken diese Aufrüstungsneigung und führen zu kürzeren Ersatzzyklen im Vergleich zum nationalen Durchschnitt. Die Küstenlogistikinfrastruktur stärkt zudem in Ostchina ansässige Exporteure und festigt die strategische Relevanz der Region. Inzwischen beschleunigen Industrial-Internet-Piloten die Fabrikdigitalisierung, verbessern die Qualitätskontrolle und senken die Stückkosten. Ökosystem-Synergien zwischen Komponentenlieferanten, OEMs und Designhäusern fördern Innovationsübertragungen und festigen den Wettbewerbsvorsprung der Region.

Südwestchina wird voraussichtlich die schnellste regionale Expansion mit einer CAGR von 4,98 % bis 2031 verzeichnen, angetrieben durch Urbanisierung in Chengdu, Chongqing und Kunming. Infrastrukturverbesserungen – einschließlich Hochgeschwindigkeits-Eisenbahnnetze und Logistikparks – verbessern die Vertriebswirtschaftlichkeit von Haushaltsgeräten und verringern den Kostennachteil gegenüber Küstenregionen. Steigende Haushalte der Mittelschicht priorisieren energieeffiziente Klimaanlagen zur Bekämpfung feuchter subtropischer Klimate und kurbeln sowohl Erstkäufe als auch qualitative Aufrüstungen an. Von der Regierung geförderte ländliche Erneuerungsprogramme subventionieren Einstiegsstufen-Kühlschränke und Waschmaschinen und erweitern damit den adressierbaren Markt. Hersteller erichten zunehmend Montageanlagen in Sichuan, um von niedrigeren Arbeitskosten und der Nähe zur Binnennachfrage zu profitieren.

Nordchina und Südmittelchina tragen durch etablierte städtische Zentren wie Peking, Tianjin, Wuhan und Changsha zum stetigen Wachstum bei. Neue Fertigstellungen von Wohnungen stimulieren die Nachfrage nach Einbau-Haushaltsgeräten, insbesondere Geschirrspüler und Dunstabzugshauben, die strengeren Standards für die Luftqualität in Innenräumen entsprechen. Der Marktanteil für Haushaltsgeräte in China in diesen Regionen profitiert von provinziellen Energiesparkampagnen, die Inverter-Kompressoren und Wärmepumpentrockner fördern. Im Gegensatz dazu kämpft Nordostchina mit Bevölkerungsrückgang, was das langfristige Potenzial trotz kurzfristiger Impulse durch Heizungssubventionen im Winter dämpft. Nordwestchina bietet aufkommende Chancen, da die Infrastruktur der Belt-and-Road-Initiative die Konnektivität verbessert und historische Vertriebsengpässe verringert. Die klimatische Vielfalt in Xinjiang und Gansu erweitert zudem die Produktmix-Anforderungen und veranlasst Marken, Gefriergeräte mit breitem Temperaturbereich anzubieten.

Regulatorisches Umfeld

Chinas Politikmix lenkt die Nachfrage weiterhin hin zu sichereren, effizienteren und stärker interoperablen Geräten, wobei die Konformität zunehmend an die Berechtigung für Verbraucheranreize gekoppelt ist. Im Januar 2026 startete ein landesweites Umtauschprämienprogramm für sechs Kernkategorien (Kühlschränke, Waschmaschinen, Fernseher, Klimaanlagen, Warmwasserbereiter und Computer), das einen Preiszuschuss von 15% mit einer Obergrenze von RMB 1.500 pro Artikel bietet. Dieses Design priorisiert effektiv Ersatzkäufe mit höherer Effizienz.

Die Regulierungsbehörden verschärfen auch die Produktsteuerung bei Kennzeichnung und Sicherheit. NDRC und SAMR veröffentlichten im April 2026 den Energieeffizienz-Kennzeichnungskatalog (Ausgabe 2026), und aktualisierte Kennzeichnungsvorschriften traten im Juni 2026 für Kühlschränke mit einer zweijährigen Übergangsfrist für Altbestände in Kraft. CNCA veröffentlichte im Juli 2024 die GB/T 4706.1-2024, mit obligatorischer Umsetzung im Rahmen von CCC ab dem 1. August 2026, was den Bedarf an Rezertifizierung und Prüfung bei Haushaltselektrogeräten erhöht. Die Interoperabilität von Smart-Home-Systemen bewegt sich unter der Leitung des MIIT auf verbindliche nationale Normen zu, wie in Berichten vom März 2026 erwähnt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette verläuft von vorgelagerten Metallen und Chemikalien (Stahl, Kupfer, Kunststoffe) über Kernkomponenten wie Kompressoren, Motoren, Sensoren und intelligente Steuerungen bis hin zur Endproduktmontage über Groß- und Kleingeräte. Nachgelagert erstreckt sich die Kette auf Vertrieb, Installation, Kundendienst und Recycling. Fertigungsclusters in Ostchina tragen zur Schaffung dichter Lieferantennetzwerke bei und verkürzen Iterationszyklen, während Omnichannel-Einzelhandel, der Online-Plattformen mit Multibrand-Geschäften kombiniert, Lieferung, Installation und Umtauschsammlung zunehmend in die Kaufreise integriert.

Digitalisierungs- und Resilienzinitiativen verändern die Art, wie Hersteller Beschaffung und Auftragsabwicklung managen. Eine nationale Norm für den Aufbau und das Management digitaler Lieferketten (T/CASME 1555-2024, in Kraft seit 12. Juli 2024) formalisiert Praktiken wie Risikoprognose und -bewältigung, was das Wachstum in Märkten niedrigerer Stufen unterstützt. Führende Akteure bauen zudem lokale Produktionsstandorte auf, um Handels- und Logistikrisiken abzusichern, darunter Hisenses Intelligent Manufacturing Park in Thailand, dessen Bau im September 2025 begann und dessen Phase 1 für Mitte 2026 geplant ist. Haiers Prioritäten für 2026 betonen eine schnellere Einführung von KI-integrierten Geräten und integrierte Plattformansätze, die Klimaanlagen, Wasserlösungen und Smart-Building-Funktionen verbinden.

Wettbewerbslandschaft

Der chinesische Markt für Haushaltsgeräte ist mäßig konsolidiert, wobei die fünf größten Unternehmen einen bedeutenden Teil des Gesamtumsatzes auf sich vereinen. Haier Smart Home ist der Marktführer und hat sein „Smart Home Brain”-Ökosystem in Kühlschränke, Waschmaschinen und HLK-Geräte integriert. Midea Group ist der zweitgrößte Akteur und nutzt AIoT-Plattformen sowie die globale Ausweitung seiner Fertigungspräsenz. Gree Electric belegt Platz drei und legt den Schwerpunkt auf Frequenzumrichter-Kompressoren und Energiemanagementsysteme für das gesamte Haus. Hisense und TCL vervollständigen die Spitzengruppe und investieren jeweils in große Sprachmodelle für kontextbewusste Sprachschnittstellen. Strategische Partnerschaften nehmen zu: Midea und Electrolux haben ein Premiummarken-Joint-Venture in Guangdong gegründet, um Verbraucher im Hochpreissegment anzusprechen, während Haier mit Tencent Cloud an Edge-KI-Chips für Echtzeit-Diagnose zusammenarbeitet.

Technologische Differenzierung übersteigt nun traditionelle Skalenvorteile. Führende Marken erproben selbstheilende Beschichtungen, Lidar-basierte Objekterkennung für Saugroboter und Bio-Enzym-Desodorierung in Kühlschränken. Vertikale Integration bleibt entscheidend; Gree produziert seine eigene Leistungselektronik, um Chip-Engpässen entgegenzuwirken und geistiges Eigentum zu schützen. Marken des mittleren Segments streben nach Nischenführerschaft: Joyoung ist auf Sojamilchbereiter spezialisiert, Supor richtet sich an Schnellkochtopf-Liebhaber und nutzt Direktvertriebskanäle an Verbraucher, um relevant zu bleiben. Internationale Marktteilnehmer wie Whirlpool und Panasonic positionieren sich in Premium-Smart-Kitchen-Paketen und nutzen häufig lokale Auftragsfertigungen, um Kostenparität zu erreichen. Der Wettbewerbsdruck verschärft sich in Festivalzeiten, doch die Auswirkungen auf die Marge variieren: Marktführer absorbieren Preissenkungen, während kleinere Unternehmen auf differenzierte Funktionen und Social-Commerce-Communitys setzen, um ihre Nischen zu verteidigen.

KI-Einführung in Fabriken wird ebenfalls zum Wettbewerbshebel. Sichuan Changhong plant 66 KI-fähige Anlagen, in denen Maschinenvision-Algorithmen Defekte in Echtzeit erkennen, Nachbearbeitungskosten senken und die Markteinführungszeit beschleunigen. Midea setzt digitale Zwillinge ein, um die HLK-Leistung zu simulieren, F&E-Zyklen zu verkürzen und Energieeffizienz-Rankings zu verbessern. Solche Investitionen erhöhen die Markteintrittsbarrieren und könnten die Marktkonzentration über den Prognosehorizont hinweg anheben. Dennoch sorgt die rasche Evolution des Verbrauchergeschmacks dafür, dass agile Newcomer, die schnell auf aufkommende Trends wie Multifunktions-Heißluftfritteusen oder Tisch-Geschirrspüler reagieren, Spielraum haben. Insgesamt hängt der Erfolg davon ab, Hardware-Exzellenz, KI-gesteuerte Nutzererlebnisse und ein Omnichannel-Servicemodell in Einklang zu bringen, das den steigenden Erwartungen chinesischer Verbraucher gerecht wird.

Marktführer im chinesischen Markt für Haushaltsgeräte

Haier Smart Home

Midea Group

Gree Electric

Hisense Home Appliances

TCL Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Umtauschprämien und Normenaktualisierungen schaffen Raum für Premiumisierung mit Fokus auf Energieeffizienz, Wassereffizienz und intelligente Konnektivität. Bis zum 11. April 2026 erreichten die kumulierten Verkäufe im Rahmen des nationalen Umtauschprogramms rund 100,35 Millionen Einheiten, was auf eine aktive Ersatzpipeline hinweist, die Produkte der Klasse 1 begünstigt und den Übergang zu invertergesteuerten, wärmepumpenbasierten und KI-fähigen Modellen beschleunigt. Mit den vom MOFCOM geleiteten Programmobergrenzen, einschließlich bis zu RMB 1.500 pro Haushaltsgerät im Rahmen des Programms 2026, können Marken und Einzelhändler höherwertige Pakete rund um Installation, erweiterte Garantien und vernetzte Wartung aufbauen. Dies hängt auch davon ab, ob Plattformen die Zuschussverifizierung und die Altgeräteabholung durchgängig bewältigen können.

Die Interoperabilitätsnormierung schafft markenübergreifende Optionen bei Großgeräten, Küchenprodukten und Smart-Home-Steuerungen. Die Technologie-Roadmap 2024-2035 der CHEAA priorisiert KI-Integration, grüne, kohlenstoffarme Technologie und Zuverlässigkeit über den gesamten Lebenszyklus, während die nationalen Normen GB/T 46456.1-2025 und GB/T 46505.1-2025 im Februar bzw. Mai 2026 in Kraft traten, um die Smart-Home-Architektur und Anwendungsszenarien für Geräte zu formalisieren. Während das MIIT Entwürfe für verbindliche Normen zur Smart-Home-Interkonnektivität voranbringt, wie im März 2026 berichtet, können Hersteller, die sich zuvor auf geschlossene Ökosysteme verlassen haben, sich durch konforme, markenübergreifende Konnektivität differenzieren. Vertriebspartner können Interoperabilität auch über paketierte Smart-Home-Installationen in Neubauten und Nachrüstungen monetarisieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Midea Group eröffnete am 7. Juli eine neue Produktionslinie für tragbare Klimaanlagen und verdoppelte die Tageskapazität auf 6.000 Einheiten, um der Auslandsnachfrage zu begegnen. Die Änderung stärkt die Reaktionsfähigkeit der Lieferkette für Kühlgeräte und unterstützt eine schnellere Verteilung der Produktion zwischen Exportspitzen und inländischen Hochsaisonbedürfnissen.

- Mai 2026: Samsung bestätigte öffentlich seinen Rückzug aus dem chinesischen Haushaltsgerätemarkt, um sich auf andere Geschäftsbereiche wie Halbleiter und Mobilgeräte zu konzentrieren. Dies verringert die Intensität ausländischer Marken in mehreren Gerätekategorien und schafft zusätzlichen Regalplatz und Kanalchancen für heimische Marktführer und schnell skalierende lokale Ökosysteme.

- März 2025: Sieben Provinzen und Städte, darunter Zhejiang, Hainan, Fujian, Shanghai, Shaanxi, Hunan und Suzhou, erweiterten die Förderabdeckung über Kerngeräte hinaus auf Küchenprodukte und Smart-Home, mit Rabatten von bis zu 20% und Obergrenzen pro Haushalt von bis zu RMB 30.000. Der erweiterte Umfang erhöhte den adressierbaren Ersatzwarenkorb und veranlasste Einzelhändler, gebündelte Lieferung, Installation und Altgeräteabholung für mehr Kategorien operativ umzusetzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Wert der in China verkauften Haushaltsgeräte, der Groß- und Kleinhaushaltsgeräte umfasst, die zur Nutzung im privaten Haushalt über offline- und Online-Kanäle erworben werden.

Umfangsausschlüsse: Ausgeschlossen sind gewerbliche oder industrielle Ausrüstung, separat verkaufte Ersatzteile und Unterhaltungselektronik ohne Gerätefunktion, sofern sie nicht als Teil eines Geräteverkaufs gebündelt sind.

Übersicht der Segmentierung

- Nach Produkt

- Große Haushaltsgeräte

- Kühlschränke

- Gefriergeräte

- Waschmaschinen

- Geschirrspüler

- Öfen (inkl. Kombi- und Mikrowellengeräte)

- Klimaanlagen

- Sonstige große Haushaltsgeräte

- Kleine Haushaltsgeräte

- Kaffeemaschinen

- Küchenmaschinen

- Grills und Röster

- Elektrische Wasserkocher

- Entsafter und Mixer

- Heißluftfritteusen

- Staubsauger

- Elektrische Reiskocher

- Toaster

- Tischbacköfen

- Sonstige kleine Haushaltsgeräte

- Große Haushaltsgeräte

- Nach Vertriebskanal

- Mehrmarken-Fachgeschäfte

- Exklusivmarken-Outlets

- Online

- Sonstige Vertriebskanäle

- Nach Geografie

- Ostchina

- Südwestchina

- Nordchina

- Südmittelchina

- Nordostchina

- Nordwestchina

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Faktenbasis für Nachfragetreiber, Versandrichtung und Preisbewegungsmuster für Haushaltsgeräte in China aufzubauen. Wir haben öffentliche statistische Veröffentlichungen und politische Hinweise geprüft, die Ersatzzyklen und diskretionäre Ausgaben beeinflussen, und diese Signale dann mit der Wachstumsrichtung auf Kategorieebene verknüpft.

Zu den Quellen zählten öffentliche Daten des National Bureau of Statistics of China, Aktualisierungen des Handelsministeriums zur Konsumförderung und Handelsstatistiken der chinesischen Zollbehörde für relevante HS-Codes. Wir haben auch Veröffentlichungen von Branchenverbänden wie CHEAA sowie Fachzeitschriften mit Peer-Review überprüft, die Energieeffizienz und die Einführung intelligenter Geräte behandeln. Um Veränderungen im Produktmix und Margenindikatoren zu erfassen, nutzten wir Geschäftsberichte und Investorenpräsentationen von Unternehmen sowie vertrauenswürdige Presse- und Einzelhandelskanalkommentare. Wo nötig, verwendeten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenscreening, Prüfungen von Import- und Exportdaten auf Sendungsebene sowie Patentdatenbanken, um zu verfolgen, wie schnell intelligente Funktionen in Massenprodukte einfließen. Diese Beispiele sind nicht erschöpfend, und weitere Quellen wurden für Datenerhebung, Gegenprüfungen und Klärungen herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um das aus öffentlichen Quellen Gewonnene zu validieren und Lücken zu schließen, in denen veröffentlichte Zahlen nach Kategorie oder Kanal nicht konsistent sind. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Einzelhändlern und Teilnehmern des Serviceökosystems, und die Interviews klärten auch regionale Nachfrageunterschiede in China und das Tempo intelligenter und energieeffizienter Modernisierungen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 12% | |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 32% | |

| Kleinere Marktteilnehmer: 18% | Manager: 56% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte über einen Top-down-Ansatz, bei dem Nachfragepools nach Kategorie aus der Haushaltsbildung und dem Ersatzverhalten sowie Makroindikatoren, die diskretionäre Gerätekäufe beeinflussen, rekonstruiert wurden. Die Gesamtsummen wurden anschließend mit selektiven Bottom-up-Annäherungen abgeglichen, etwa stichprobenbasierten Preis-mal-Volumen-Berechnungen nach Kategorie und Kanal sowie Kanalprüfungen zum Online-Offline-Mix, damit der Gesamtwert realistisch blieb.

Zu den wichtigsten Modelleingaben zählten Urbanisierungs- und Haushaltsbildungstrends, die Richtung von verfügbarem Einkommen und Verbrauchervertrauen, die Durchdringung wichtiger Gerätetypen pro Haushalt, der zeitliche Ablauf der Ersatzzyklen bei Großgeräten, die Einführung intelligenter Geräte (vernetzte Funktionen) sowie beobachtete Preis- und Rabattmuster nach Kanal. Wo öffentliche Daten keine klaren Aufteilungen boten, nutzten wir Primärfeedback zur Festlegung von Bandbreiten und wandten dann konservative Mittelwertannahmen an, gefolgt von Sensitivitätsprüfungen.

Für die Prognose wurde eine Szenarioanalyse rund um ersatzgetriebene Nachfrage und politikgetriebene Modernisierungen verwendet, und die Jahresreihe wurde mit einfachen Zeitreihentechniken glatt gezogen, damit kurzfristige Störungen den Trend nicht überlagerten. Preisannahmen wurden über eine Logik durchschnittlicher Verkaufspreise auf Kategorieebene behandelt, mit Anpassungen für Premiumisierung und Energieeffizienzmix, statt einen einzigen Inflationsfaktor über alle Produkte anzuwenden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation der Modellsummen mit unabhängigen Signalen wie Einzelhandelsimpulsindikatoren, Handelsbewegungen für relevante Produktgruppen und Unternehmenskommentaren zu Volumen und Preisgestaltung. Ausreißer wurden auf Kategorie- und Kanalebene überprüft, und wenn die Abweichung strukturell erschien, wurden Annahmen durch Folgegespräche erneut getestet.

Vor der Freigabe wird ein mehrstufiger interner Überprüfungsprozess durchlaufen, damit rechnerische Verknüpfungen, Währungsbehandlung und Wachstumstreiber über die Zeitreihe hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa neue Umtauschprogramme, Zolländerungen oder starke Rohstoff- und Wechselkursschwankungen. Vor der Auslieferung führen wir einen letzten Aktualisierungsdurchgang durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen berücksichtigt sind.

Vergleich der Marktgröße des chinesischen Haushaltsgerätemarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für chinesische Haushaltsgeräte stimmen oft nicht überein, weil die Abgrenzungen nicht konsistent sind und sich auch die Zeitpunktwahl unterscheidet. Das für die Währungsumrechnung verwendete Jahr, die Art, wie sich durchschnittliche Verkaufspreise in der Prognose entwickeln, und wie Online-Rabatte behandelt werden, können alle die endgültige USD-Zahl verändern.

In dieser Studie werden das jährliche Timing der Wechselkurse und die ASP-Entwicklung auf Kategorieebene aktualisiert, wenn neue Einzelhandels- und Politiksignale eine Veränderung des Mixes zeigen, und die Prüfungen werden vor der Fertigstellung der Schätzung erneut durchgeführt, was ein aktualisierungsgetriebener Grund für die von Mordor Intelligence berichtete Zahl ist.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 112,64 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 131,95 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und behandelt Umsatzrealisierung und Kanalpreisgestaltung möglicherweise unterschiedlich, was den USD-Gesamtwert erhöhen kann, wenn Online-Rabatte und Mixverschiebungen kategorienübergreifend nicht konsistent normalisiert werden. |

| Branchenverband B | 271,00 Mrd. USD (2024) | Diese Zahl leitet sich aus einer in CNY ausgewiesenen Branchenumsatzkennzahl ab, und bei Umrechnung in USD kann sie eine breitere Branchenabgrenzung und einen Wechselkurseffekt zu einem einzigen Zeitpunkt erfassen, statt einer Marktumsatzlogik auf Kategorie- und Kanalebene. |

Die Streuung der veröffentlichten Zahlen erklärt sich hauptsächlich durch Umfangsabgrenzung und Umrechnungszeitpunkt, gefolgt davon, wie Preisgestaltung und Mix durch die Prognosejahre fortgeführt werden. Indem wir die Eingaben an klare Nachfragesignale koppeln und Preis- und Wechselkursannahmen bei jeder Aktualisierung erneut überprüfen, bleibt unser Ansatz leichter nachvollziehbar und wiederholbar, sobald neue Daten eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Einführung intelligenter Haushaltsgeräte in China?

Intelligente, KI-fähige Produkte expandieren schneller als die gesamte CAGR von 4,07 %, angetrieben durch staatliche Subventionen und steigende städtische Einkommen.

Welche Produktkategorie hat den größten Wertanteil?

Kühlschränke bleiben das wertstärkste Segment mit 24,05 % des Umsatzes im Jahr 2025.

Warum ist Südwestchina die am schnellsten wachsende Region?

Staatliche Infrastrukturprojekte und rasche Urbanisierung verleihen Südwestchina eine prognostizierte CAGR von 4,98 % bis 2031.

Wie verändern E-Commerce-Plattformen den Absatz von Haushaltsgeräten?

Online-Kanäle integrieren Eintauschsubventionen und Ein-Stunden-Lieferung, treiben eine CAGR von 6,05 % und gestalten die Kaufpfade der Verbraucher neu.

Welche Herausforderungen bedrohen die Rentabilität der Hersteller?

Intensiver Preiswettbewerb und Volatilität der Rohstoffkosten drücken die Margen, insbesondere bei Marken des mittleren Segments.

Seite zuletzt aktualisiert am: