Marktgröße und Marktanteil für wichtige Haushaltsgeräte in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

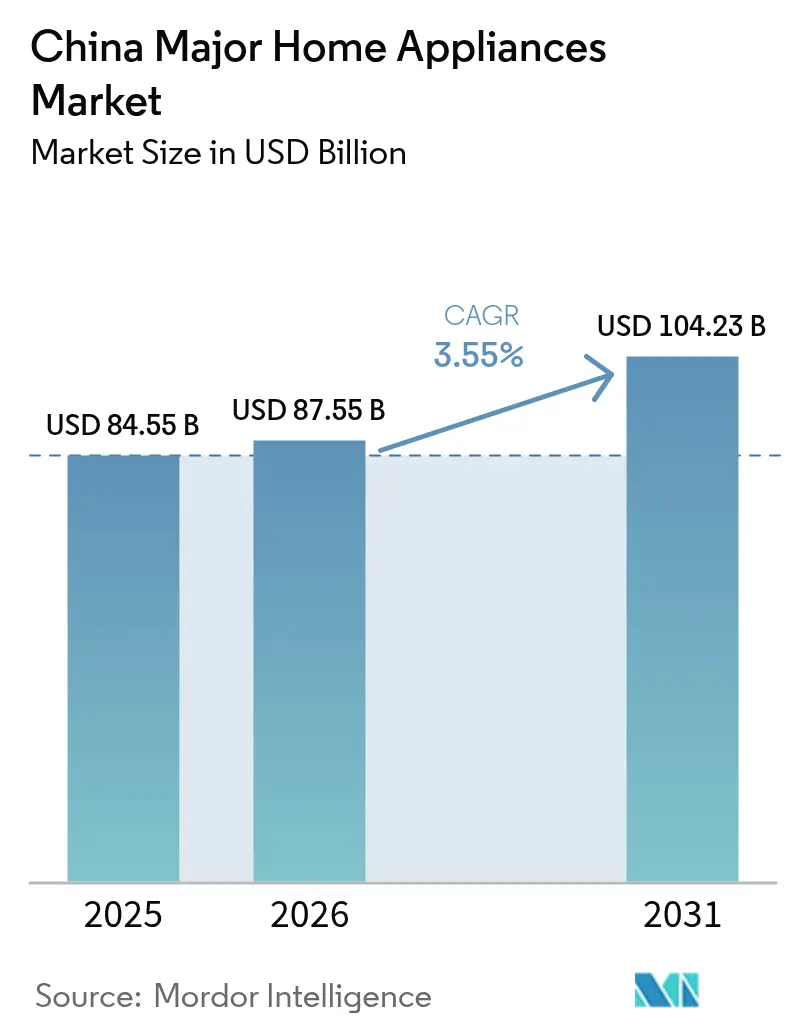

| Marktgröße im Basisjahr (2025) | 84.55 Milliarden US-Dollar |

| Marktgröße (2026) | 87.55 Milliarden US-Dollar |

| Marktgröße (2031) | 104.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für wichtige Haushaltsgeräte durch Mordor Intelligence

Die Größe des chinesischen Marktes für wichtige Haushaltsgeräte wird im Jahr 2026 auf USD 87,55 Milliarden geschätzt, was einem Wachstum gegenüber dem Wert von 2025 in Höhe von USD 84,55 Milliarden entspricht, mit Prognosen für 2031, die USD 104,23 Milliarden zeigen, und einem Wachstum mit einer CAGR von 3,55 % über den Zeitraum 2026–2031. Die steigende Kaufkraft der Mittelschicht, politisch geführte Ersatzprogramme und die rasche Verbreitung intelligenter Wohnlösungen halten die Nachfrage aufrecht, auch wenn die Branche in eine reife Phase eintritt. Staatliche Eintauschprämien, die 2024 eingeführt wurden, steigerten das Kühlschrank-Einzelhandelsvolumen um 5,4 % und den Wert um 8,5 %, was die unmittelbare Wirkung von Verbrauchssubventionen verdeutlicht[1]Chinesischer Verband für Haushaltselektrogeräte, „Eintauschrichtlinien kurbeln Kühlschrankverkäufe an”, cheaa.org. Inländische Hersteller dominieren nun den Absatz, unterstützt durch weitreichende lokale Vertriebsnetze und Kostenvorteile, während internationale Marken Nischenpositionen im Premiumsegment verteidigen. Online-Kanäle bleiben eine treibende Kraft des strukturellen Wandels, da digitale Produktentdeckung, Preistransparenz und Livestream-Verkäufe die Kaufprozesse der Verbraucher weiterhin von traditionellen Einzelhandelsformaten wegverlagern. Gleichzeitig komprimieren Rohstoffinflation und Dekarbonisierungsinvestitionen die Margen und zwingen die Hersteller, Werke zu automatisieren, Lieferketten neu zu gestalten und durch KI-gestützte Funktionen und Ökosystemdienstleistungen in der Wertschöpfungskette aufzusteigen.

Wesentliche Erkenntnisse des Berichts

- Nach Produktkategorie führten Kühlschränke mit einem Umsatzanteil von 27,50 % am chinesischen Markt für wichtige Haushaltsgeräte im Jahr 2025; Geschirrspülmaschinen werden voraussichtlich mit der schnellsten CAGR von 4,05 % bis 2031 wachsen.

- Nach Region hatte Ostchina im Jahr 2025 einen Anteil von 33,10 % am chinesischen Markt für wichtige Haushaltsgeräte, während Südmittelchina bis 2031 voraussichtlich mit einer CAGR von 3,7 % wachsen wird.

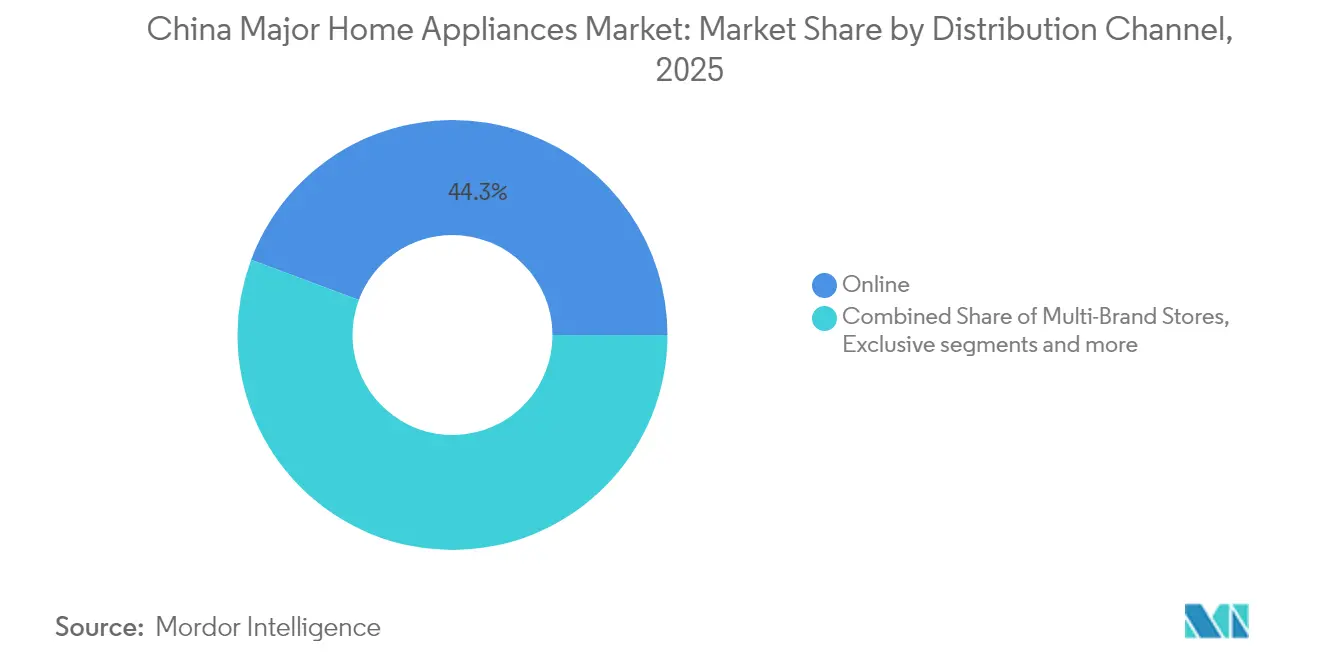

- Nach Vertriebskanal erfassten Online-Plattformen im Jahr 2025 einen Marktanteil von 44,30 % am chinesischen Markt für wichtige Haushaltsgeräte und wachsen mit einer CAGR von 4,75 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den chinesischen Markt für wichtige Haushaltsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen und Urbanisierung | +0.8% | National, stärker in Städten der Kategorien 2 und 3 | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung intelligenter/IoT-fähiger Haushaltsgeräte | +1.2% | Ostchina und wichtige städtische Zentren, Ausweitung auf niedrigere Kategorien | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für umweltfreundliche Haushaltsgeräte | +0.6% | National, Schwerpunkt in entwickelten Regionen | Kurzfristig (≤ 2 Jahre) |

| Steigende Fertigstellungen und Renovierungen im Wohnungsbau | +0.4% | Ostchina, Südmittelchina, Ballungsräume | Mittelfristig (2–4 Jahre) |

| Starker E-Commerce und Omnichannel-Vertrieb | +0.7% | National, höhere Durchdringung in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen und Urbanisierung

Das Pro-Kopf-verfügbare Einkommen stieg 2024 auf CNY 41.314 (USD 5.700), ein Anstieg von 5,3 % gegenüber dem Vorjahr, wobei das ländliche Wachstum zum zweiten Mal in Folge das städtische übertraf. Diese Konvergenz erschließt neue Pools von Erstkäufern in Städten niedrigerer Kategorien, wo der Besitz von Haushaltsgeräten hinter dem städtischen Durchschnitt zurückbleibt. Die Hersteller reagieren, indem sie die Vertriebspräsenz ausweiten und einsteigerfreundliche intelligente Modelle auf lokale Ausgabenschwellen zuschneiden. Steigende Fertigstellungen im Wohnungsbau in aufstrebenden Ballungsräumen stimulieren den Kauf zusätzlich, da Neueigentümer langlebigen Gütern, insbesondere Klimaanlagen und Kühlschränken, Priorität einräumen. Die Kombination aus Einkommenswachstum und beschleunigter städtischer Migration bildet daher die Grundlage für eine strukturelle Nachfrage auf dem chinesischen Markt für wichtige Haushaltsgeräte.

Rasche Verbreitung intelligenter und IoT-fähiger Haushaltsgeräte

Intelligente Funktionalität hat sich von einer Neuheit zu einem zentralen Kaufkriterium entwickelt. Haiers U+-Plattform für intelligentes Wohnen verbindet Kühlschränke, Waschmaschinen, Backöfen und Klimaanlagen in szenariobasierte Routinen und verzeichnete bis 2023 mehr als 20 Millionen aktive Nutzer, wobei die meisten Nutzer zu Generation Z und den Millennials in städtischen Haushalten gehören [2]Haier Smart Home, „Haier behauptet globale Marktführerschaft bei wichtigen Haushaltsgeräten”, haiersmarthome.com. Generative KI treibt jetzt vorausschauende Wartung, adaptive Temperaturzonen und personalisierte Nutzungsanalysen an, die den Mehrwert über die grundlegende Konnektivität hinaus erweitern. Jüngere Verbraucher betrachten intelligente Haushaltsgeräte als Infrastruktur für ihren Lebensstil, was Premium-Preisgestaltung rechtfertigt und die durchschnittlichen Verkaufspreise in allen Kategorien erhöht. Die AWE 2025 Messe präsentierte über 1.000 Marken, die sich auf KI-Wohnkonzepte konzentrierten, und bewies das branchenweite Engagement für eingebettete Intelligenz. Da Software-Ökosysteme reifen, werden wiederkehrende Serviceerlöse die Hardware-Margen ergänzen und Marktführer differenzieren.

Staatliche Anreize für umweltfreundliche Haushaltsgeräte

Ein nationales Eintauschprogramm, das 2024 gestartet wurde, subventioniert den Ersatz energieintensiver Kühlschränke und Klimaanlagen, stimuliert den sofortigen Absatz und beschleunigt die Ablösung älterer Geräte. Die Initiative half, das Kühlschrankvolumen trotz makroökonomischer Gegenwinds zu steigern und verdeutlicht, wie Politik zyklische Schwächen überwinden kann. Gleichzeitig verpflichten neue Sicherheits- und Effizienzstandards, die 2026 in Kraft treten, Unternehmen zur Neugestaltung von Produktlinien unter Verwendung von Kältemitteln mit niedrigem Treibhauspotenzial und fortschrittlicher Dämmung. Compliance-Aufwendungen belasten den Cashflow, scheiden aber auch unterdimensionierte Wettbewerber aus und konsolidieren den Marktanteil unter Technologieführern mit etablierten Forschungs- und Entwicklungs-Pipelines.

Starker E-Commerce und Omnichannel-Vertrieb

Der digitale Einzelhandel erfasste 2024 45 % des chinesischen Marktes für wichtige Haushaltsgeräte und zementierte den Kanal als dominierenden Weg zum Markt [3]Handelsministerium der Provinz Fujian, „E-Commerce-Durchdringung bei Haushaltsgeräten”, fujian.gov.cn. Livestream-Demonstrationen, nutzergenerierte Rezensionen und sofortige Gutscheinaktionen verkürzen Entscheidungszyklen und erzielen höhere Konversionsraten als reine Ladenbesuche. Traditionelle Einzelhändler reagieren, indem sie die Online-Auftragsabwicklung, Click-and-Collect und AR-Ausstellungsräume integrieren, die die Produktinteraktion nachbilden. Hersteller setzen plattformspezifische Bundles und zeitlich begrenzte Launches ein, um Verkehrsspitzen wie den Singles' Day zu nutzen, während Flagship-Marken-Outlets sich zu Service-Experience-Hubs für Installation, Reparatur und Smart-Home-Schulungen wandeln.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankungen der Rohstoff- und Komponentenkosten | –0.9% | National, hohe Auswirkung auf Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Marktsättigung in städtischen Gebieten der Kategorien 1/2 verursacht Preiskämpfe | –0.7% | Ostchina und wichtigste Ballungsräume | Mittelfristig (2–4 Jahre) |

| Kostensteigerung durch Dekarbonisierung der Lieferkette | –0.4% | National, exportorientierte Fabriken | Langfristig (≥ 4 Jahre) |

| Verschärfter Preiswettbewerb und Marginendruck | –0.6% | National, alle Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankungen der Rohstoff- und Komponentenkosten

Kupfer- und Aluminiumpreisschwankungen trieben 2024 die Produktionskosten in die Höhe, wobei Hisense eine wesentliche Belastung der Marge durch Metallkostensteigerungen meldete [4]Ebrun, „Hisense sieht sich mit einem Anstieg der Rohstoffkosten konfrontiert”, ebrun.com . Gleichzeitige US-Zölle auf chinesische Kühlschränke, Geschirrspülmaschinen und verwandte Komponenten verstärken die Volatilität für exportorientierte Unternehmen. Im Juni 2025 erhöhten die USA die meisten Zölle auf importierten Stahl und Aluminium auf 50 %, mit dem Ziel, Chinas wachsenden Einfluss im Welthandel einzuschränken. Hersteller sichern Risiken durch Mehrzonen-Beschaffung, Terminkontrakte und beschleunigte Automatisierung ab, um den Arbeitsanteil zu reduzieren. Dennoch bleibt eine wiederkehrende Kostenweitergabe in preissensiblen inländischen Kategorien schwierig und dämpft die Gewinndynamik auf dem chinesischen Markt für wichtige Haushaltsgeräte.

Marktsättigung in städtischen Gebieten der Kategorien 1 und 2 verursacht Preiskämpfe

In reifen Ballungsräumen verlängern sich die Ersatzzyklen und der Markenwechsel nimmt zu, was Promotionskämpfe auslöst, die die Stückrentabilität untergraben. Die inländischen Klimaanlagenlieferungen gingen 2024 um 1,5 % zurück, obwohl die landesweiten Exporte wuchsen, was die abnehmende inkrementelle Nachfrage in gesättigten Gebieten bestätigt. Präzisionsmarketing und differenzierte intelligente Funktionen gleichen den Rabattdruck teilweise aus, doch der grundlegende Überhang in der Erstinstallationsnachfrage komprimiert weiterhin den operativen Hebel. Unternehmen verlagern daher Wachstumsstrategien auf Städte niedrigerer Kategorien, grenzüberschreitende Expansion und Premiumnischen, um die Erträge zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kühlschränke führen, Geschirrspülmaschinen beschleunigen

Kühlschränke behielten im Jahr 2025 einen beherrschenden Anteil von 27,50 % am chinesischen Markt für wichtige Haushaltsgeräte, was auf ihren Status als unverzichtbare Gebrauchsgüter, einen höheren Durchschnittsverkaufspreis und kontinuierliche Energieeffizienzverbesserungen zurückzuführen ist. Großvolumige Mehrfachtür-Modelle mit KI-gestütztem Frischemanagement und integrierten Kameras erweitern den Ersatzanreiz bei wohlhabenden Haushalten. Hersteller bewerben nährstofferhaltende Zonen, automatisierte Abtauzyklen und umweltfreundliche Kältemittel, um Premiumlinien zu differenzieren. Gleichzeitig profitiert das Segment von staatlichen Subventionen, die an Energiebewertungen geknüpft sind und die Amortisationszeiten für Upgrades verkürzen. Verbesserte Dämmstoffe und Inverter-Kompressoren reduzieren zudem die Lebenszyklusbetriebskosten und steigern die Wertwahrnehmung.

Geschirrspülmaschinen verzeichnen bis 2031 die schnellste CAGR von 4,05 %, da sich gesellschaftliche Normen rund um Küchenhygiene weiterentwickeln. Der Verbreitungsgrad liegt national noch unter 10 %, was im Vergleich zu entwickelten Volkswirtschaften erhebliches Wachstumspotenzial lässt. Steigende Einpersonen- und Doppelverdiener-Haushalte in städtischen Zentren haben wenig Zeit für manuelles Abwaschen, was die Nachfrage nach kompakten Einbaumodellen und Tischgeräten steigert. Die Marktgröße für Geschirrspülmaschinen im chinesischen Markt für wichtige Haushaltsgeräte wird sich stetig ausweiten, da Hersteller Sprüharmdesigns, schimmelresistente Innenräume und geräuscharme Motoren für das Wohnen in Apartments lokalisieren. Die Einführung des Siemens Intelligent Clean Cube unterstreicht die anhaltende Innovation bei Wassereffizienz und gezielter Fettentfernung, was das Verbrauchervertrauen in die Übernahme stärkt. Exportorientierte Hersteller bevorzugen das Segment auch deshalb, weil die Geschirrspülernachfrage international weniger zyklisch ist als bei diskretionären Küchenelektronikgeräten. Waschmaschinen und Klimaanlagen zeigen flachere Volumentrajektorien, aber der Wandel hin zu Wärmepumpentrocknern und Frequenzumrichter-Kompressoren unterstützt den Margenschutz. Backöfen, Dampfgarer und Kombinationskocher profitieren von der wachsenden Kochkultur der Mittelschicht und der während der Pandemie-Einschränkungen entfachten Heimbackbegeisterung. Gefriergeräte profitieren vom Exportmomentum, insbesondere in südostasiatische und afrikanische Märkte, wo Verbesserungen der Kühlketteninfrastruktur kommerzielle Bestellungen steigern. Insgesamt erhöht eine schrittweise Verlagerung hin zu intelligenten, integrierten und ästhetisch abgestimmten Haushaltsgeräten den durchschnittlichen Verkaufspreis und dämpft den Druck durch Volumenreife in etablierten Kategorien.

Nach Vertriebskanal: Online-Dominanz gestaltet den Einzelhandel um

Online-Plattformen machten 2025 44,30 % des Umsatzes auf dem chinesischen Markt für wichtige Haushaltsgeräte aus und werden bis 2031 alle Offline-Formate mit einer CAGR von 4,75 % übertreffen. Stark frequentierte Aktionen und Social-Commerce-Livestreams verdichten Bekanntheit und Konversion in eine einzige Sitzung und fördern impulsive Upgrades. Gigabit-Breitband in Kombination mit dem 5G-Ausbau verbessert die Videoqualität der Produkte und ermöglicht es Käufern, Innenkomponenten und Installationsanforderungen virtuell zu beurteilen. Algorithmische Empfehlungsmaschinen steigern Cross-Selling-Raten, indem sie Haushaltsgeräte mit kompatiblen Smart-Home-Geräten bündeln.

Omnichannel bleibt entscheidend, da viele große Haushaltsgeräte noch eine haptische Beurteilung und Aftersales-Dienstleistungen erfordern. Einzelhändler wandeln Ausstellungsräume in Erlebniszentren um, in denen Kunden VR-Demonstrationen planen, Einbaumaße überprüfen und die Installation am selben Tag arrangieren können. Die Marktgröße für Offline-Exklusiv-Marken-Outlets auf dem chinesischen Markt für wichtige Haushaltsgeräte stabilisiert sich, da diese Geschäfte von Umsatzzentren zu Serviceknoten werden, die den lebenslangen Kundenwert sichern. Verbrauchermärkte und Multi-Marken-Elektronikhändler rationalisieren ihre Filialnetze, investieren jedoch in Schnelllieferungs-Mikrolager, um Komfortvorteile zu verteidigen. Letztlich hängt der Erfolg von nahtloser Bestandstransparenz, einheitlicher Preisgestaltung und integrierten Treueprogrammen ab, die es den Verbrauchern ermöglichen, mühelos zwischen digitalen und physischen Berührungspunkten zu wechseln.

Geografische Analyse

Ostchina führte den chinesischen Markt für wichtige Haushaltsgeräte im Jahr 2025 mit einem Umsatzanteil von 33,10 % an, bedingt durch höhere verfügbare Einkommen, technologieaffine Verbraucher und dichte Einzelhandelsnetzwerke. Die Fertigungscluster der Region in Guangdong, Zhejiang und Jiangsu senken Logistikkosten und beschleunigen Produkteinführungen, während lokale Behörden Rabatte für Produktionsupgrades mit niedrigem CO₂-Ausstoß gewähren. Premium-Kühlschränke und Waschmaschinenlinien verzeichnen hier eine überdurchschnittliche Akzeptanz, da Käufer Komfort, intelligente Konnektivität und Statussignalisierung schätzen. Darüber hinaus stützen betriebliche Flottenersatzprogramme für Mietwohnungen und möblierte Büros die Grundnachfrage außerhalb der Privathaushaltskanäle.

Südmittelchina soll von 2026 bis 2031 die schnellste CAGR von 3,7 % verzeichnen. Die Urbanisierung in Wuhan, Changsha und Zhengzhou zieht ländliche Haushalte in mittlere Einkommensklassen und fügt Millionen von Erstkäufern hinzu. Neubauprojekte in diesen Städten integrieren moderne Küchen- und Waschküchengrundrisse, die Einbaugeräte erfordern und so die Durchdringung von Geschirrspülmaschinen und Backöfen fördern. Die steigende Verfügbarkeit von Verbraucherkrediten begünstigt zudem gebündelte Käufe bei der Wohnungsübergabe und verkürzt den Ersatzzyklus im Vergleich zu wohlhabenderen Regionen. Nordchina bleibt aufgrund der Kaufkraft von Peking und Tianjin erheblich, obwohl die Nachfrage eher auf Premium-Smart-Varianten als auf Basisgeräte ausgerichtet ist. Südwestliche Provinzen profitieren vom durch den Tourismus angetriebenen Wirtschaftswachstum, das Hotel- und Mietobjektrenovierungen ankurbelt und die institutionelle Beschaffung von Kühlschränken, Waschmaschinen und Gewerbegefriergeräten unterstützt. Nordostchina sieht sich mit einem langsameren Lohnwachstum und einem Bevölkerungsrückgang konfrontiert, weshalb sich Hersteller auf Preispositionierung und erweiterte Garantieangebote konzentrieren. Nordwestliche Regionen bieten langfristiges Aufwärtspotenzial, da Investitionen im Rahmen der Belt-and-Road-Initiative die Straßen- und E-Commerce-Lieferinfrastruktur verbessern; frühe Marktteilnehmer kultivieren Loyalität durch erschwingliche intelligente Pakete, die auf neu elektrifizierte ländliche Gebiete ausgerichtet sind. Die regionale Diversifizierung mindert daher das Sättigungsrisiko und stützt die stetige aggregierte Expansion des chinesischen Marktes für wichtige Haushaltsgeräte.

Wettbewerbslandschaft

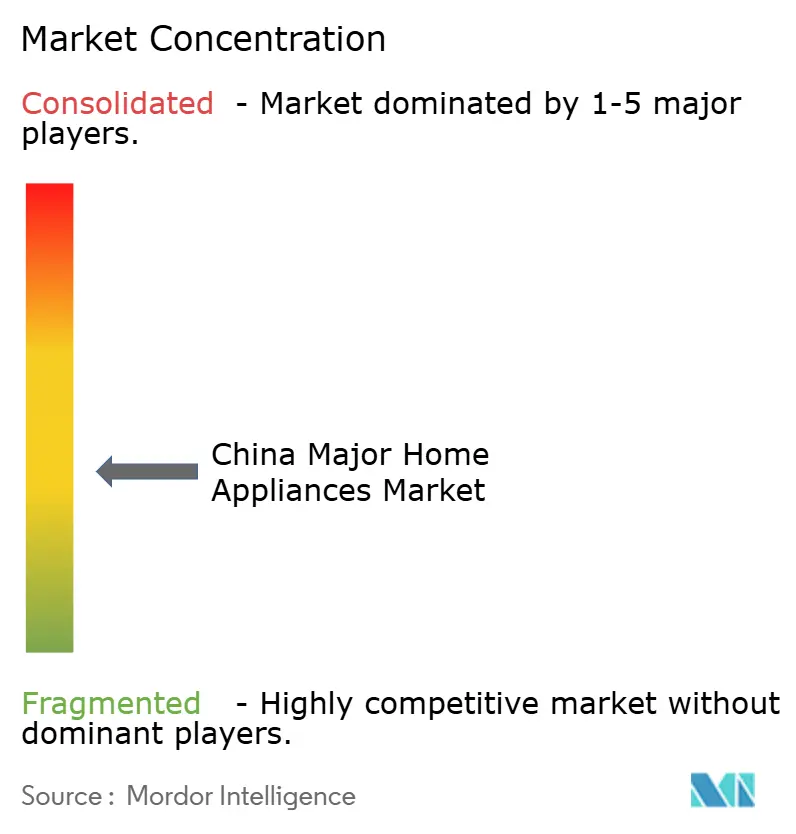

Die Marktkonzentration ist mäßig fragmentiert. Ihre integrierten Ökosysteme aus Forschung und Entwicklung, Komponentenfertigung und Omnichannel-Vertrieb erzeugen konsistente Kosten- und Geschwindigkeitsvorteile gegenüber kleineren Wettbewerbern. Midea und Hisense kündigten im Mai 2025 einen strategischen Pakt an, der KI-Algorithmen, Roboterlogistik und Produktionskapazitäten im Ausland bündelt, um Skaleneffekte in der intelligenten Fertigung zu beschleunigen.

Der Wettbewerb dreht sich nun um Software-Ökosysteme, die mehrere Produktkategorien in eine einheitliche Benutzeroberfläche einbinden. Haiers Smart-Home-App integriert Sprachsteuerung, vorausschauende Wartung und Energieoptimierung, fördert den Besitz mehrerer Produkte innerhalb der Markengrenzen. Mideas industrielles Internet-Plattform treibt digitale Fabrikzwillinge an, die Ausschussraten senken und Lieferzyklen verkürzen und damit die Preiswettbewerbsfähigkeit des Unternehmens ohne Margenverlust stärken. Gree nutzt seine Präzisionsklimatechnik-Expertise, um Luftentfeuchter, Heizgeräte und Luftreiniger im Cross-Selling zu vertreiben und so den Anteil am Innenklima-Ausgabenbudget zu erhöhen. Ausländische Marktteilnehmer konzentrieren sich auf Premiumnischen; Bosch-Siemens zielt auf einkommensstarke Geschirrspüler-Käufer ab, während Panasonic sich auf gesundheitsorientierte Kühlschränke mit Nano-Wassernebelkonservierungssystemen fokussiert.

Die Kosteninflation beschleunigt branchenweit Automatisierungspläne. Haiers Mega-Werk in Qingdao betreibt KI-gesteuerte flexible Fertigungslinien, die zwischen 80 Artikelnummern-Variationen ohne Ausfallzeiten wechseln können und so die Markteinführungszeit für kundenspezifische Aufträge verkürzen. Umweltauflagen veranlassen alle großen Hersteller, grüne Fabriken mit Dachsolarerzeugung und Wasserrecycling einzuführen, und positionieren Nachhaltigkeit sowohl als Betriebsgenehmigung als auch als Marketingvorteil auf dem chinesischen Markt für wichtige Haushaltsgeräte.

Marktführer der chinesischen Haushaltsgeräteindustrie

Haier Group Corporation

Midea Group

Gree Electric Appliances, Inc.

Hisense Group Co., Ltd.

TCL Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die AWE 2025-Ausstellung in Shanghai beherbergte über 1.000 globale Marken und startete die Nationale Haushaltsgerätekonsumssaison 2025.

- September 2024: BSH Home Appliances gewann drei Auszeichnungen beim chinesischen Geschirrspüler-Branchengipfel für die Intelligent-Clean-Cube-Technologie von Siemens.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den chinesischen Markt für Haushaltsgroßgeräte als fabrikmäßig hergestellte "weiße Ware", die für den privaten Gebrauch verkauft wird, d. h. Kühlschränke, Gefriergeräte, Waschmaschinen, Trockner, Geschirrspüler, Backöfen, Herde, Klimaanlagen und Dunstabzugshauben.

Ausschluss des Geltungsbereichs: Kleine Tischgeräte, Handstaubsauger, Geräte für die Körperpflege und Fernsehgeräte bleiben bei dieser Bewertung außen vor, so dass sich die Gesamtzahlen auf die wichtigsten langlebigen Geräte konzentrieren.

Überblick über die Segmentierung

- Nach Produkt

- Kühlschränke

- Gefriergeräte

- Waschmaschinen

- Geschirrspülmaschinen

- Backöfen (inkl. Kombi- und Mikrowellengeräte)

- Klimaanlagen

- Weitere wichtige Haushaltsgeräte (Dunstabzugshauben, Kochfelder usw.)

- Nach Vertriebskanal

- Multi-Marken-Geschäfte

- Exklusiv-Marken-Outlets

- Online

- Andere Vertriebskanäle

- Nach Geografie

- Ostchina

- Südwestchina

- Nordchina

- Südmittelchina

- Nordostchina

- Nordwestchina

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Gerätehersteller in Guangdong, Komponentenhersteller in Anhui, Logistikpartner und führende E-Commerce-Händler in den Städten der Stufen 1-3. Diese Gespräche klärten die Ersatzraten für Garantieleistungen, die Weitergabe von Subventionen und die Aufschläge des Online-Kanals, füllten Lücken in den Sekundärdaten und halfen uns, Annahmen zu triangulieren.

Desk Research

Wir stützten uns auf nationale Produktionsstatistiken des National Bureau of Statistics, auf Export-Import-Bücher des chinesischen Zolls und auf die von der China Household Electrical Appliances Association gemeldeten Einzelhandelsumsätze, die zusammengenommen die Lieferströme und Preiskorridore aufzeigen. Energieeffizienzkataloge, Patentwarnungen von Questel und Vertragsausschreibungen auf Volza oder Tenders Info lieferten Modellzahlen und Vergleichsangebote. Die 10-Ks der Unternehmen, Investorendecks und die seriöse Presse fügten Kanal-ASPs und politischen Kontext hinzu. Die genannten Quellen dienen der Veranschaulichung; viele zusätzliche offene Datensätze unterstützten die Datensammlung, -validierung und -klärung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt wandelt die offizielle Inlandsproduktion, die Subtraktion von Importen und die Addition von Exporten in die scheinbare Inlandsnachfrage um, die dann mit selektiven Bottom-Up-Roll-ups der Absatzzahlen der gelisteten Anbieter getestet wird. Schlüsselvariablen wie die Fertigstellung von Immobilien, die Bildung von Haushalten, das verfügbare Einkommen in den Städten, die Inanspruchnahme von Inzahlungnahme von Gutscheinen und die Verbreitung von Raumklimageräten fließen in eine multivariate Regression ein, die Volumen und Wert projiziert. Eine Szenarioanalyse passt die Volatilität des Immobilienmarktes an, und Lücken in den Lieferantendaten werden durch stichprobenartige ASP × Volumenprüfungen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Freigabe mit den CHEAA-Einzelhandelsumsätzen abgeglichen und von internen Experten geprüft. Die Berichte werden jedes Jahr aktualisiert, wobei zwischenzeitliche Aktualisierungen durch politische Veränderungen, Tarifänderungen oder Währungsschwankungen ausgelöst werden; vor jeder Kundenlieferung wird ein neuer Analystenpass erstellt.

Warum Mordors China Major Home Appliances Baseline Verlässlichkeit befiehlt

Die Schätzungen weichen oft voneinander ab, da die Produktpalette, die Preisbasis und das Tempo der Aktualisierung von Verlag zu Verlag variieren. Unser disziplinierter Umfang, das Zwei-Linsen-Modell und die jährliche Rekalibrierung schaffen einen zuverlässigen Anker für Planungsentscheidungen.

Der Vergleich zeigt, dass unsere transparente Auswahl des Umfangs, die ausgewogene Modelllogik und die straffe Aktualisierungskadenz die zuverlässigste Grundlage für Führungskräfte darstellen, die Entscheidungen treffen wollen, die auf Zahlen beruhen, die sie nachvollziehen und wiederholen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 84,55 B USD (2025) | Mordor Intelligence | |

| USD 131,95 B (2024) | Regionale Beratung A | Zählt Kleingeräte und wendet Einzelhandelsrechnungspreise an |

| 50,5 MRD. USD (2024) | Fachzeitschrift B | Verzichtet auf Klimaanlagen; verlässt sich ausschließlich auf Fabriklieferungen von Markenherstellern |

Der Vergleich zeigt, dass unsere transparente Auswahl des Umfangs, die ausgewogene Modelllogik und die straffe Aktualisierungskadenz die zuverlässigste Grundlage für Führungskräfte darstellen, die Entscheidungen treffen wollen, die auf Zahlen beruhen, die sie nachvollziehen und wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Marktes für wichtige Haushaltsgeräte?

Der Markt ist im Jahr 2026 USD 87,55 Milliarden wert.

Wie stark wird der chinesische Markt für wichtige Haushaltsgeräte bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 3,55 % wächst und bis 2031 USD 104,23 Milliarden erreicht.

Welche Produktkategorie führt den Umsatz auf dem chinesischen Markt für wichtige Haushaltsgeräte an?

Kühlschränke führen mit einem Umsatzanteil von 27,50 % im Jahr 2025.

Welche Region weist die schnellste Wachstumsperspektive auf?

Südmittelchina soll von 2026 bis 2031 eine CAGR von 3,7 % verzeichnen.

Wie groß ist der Online-Kanal im Haushaltsgeräteeinzelhandel?

Online-Plattformen erfassten 2025 44,30 % des Marktumsatzes und wachsen mit einer CAGR von 4,75 %.

Was ist die größte Herausforderung für Hersteller in den nächsten zwei Jahren?

Die Volatilität der Rohstoffkosten, insbesondere bei Kupfer und Aluminium, ist der unmittelbarste Gegenwind.

Seite zuletzt aktualisiert am: