Marktgröße und Marktanteil des chinesischen Fertigkaffee (RTD) Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

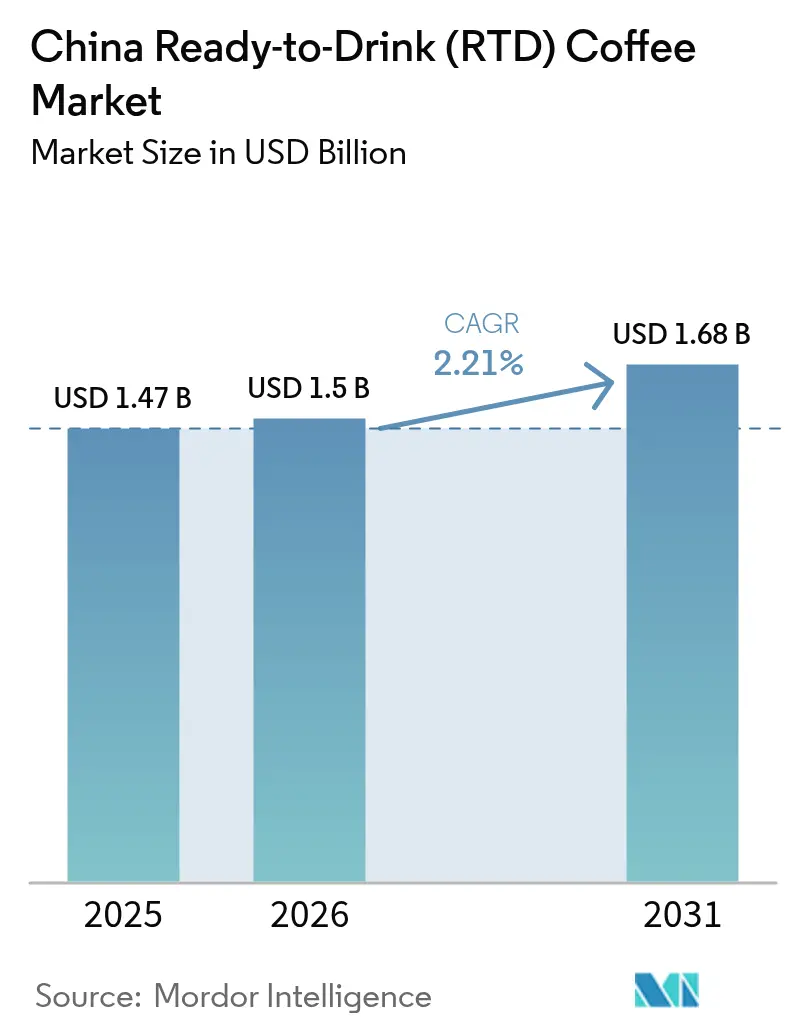

| Marktgröße im Basisjahr (2025) | 1.47 Milliarden US-Dollar |

| Marktgröße (2026) | 1.5 Milliarden US-Dollar |

| Marktgröße (2031) | 1.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.21% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Fertigkaffee (RTD) Marktes von Mordor Intelligence

Die Marktgröße des chinesischen Fertigkaffee (RTD) Marktes wird voraussichtlich von USD 1,47 Milliarden im Jahr 2025 auf USD 1,5 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 2,21 % über den Zeitraum 2026–2031 USD 1,68 Milliarden erreichen. Die Marktexpansion wird durch steigende verfügbare Einkommen in städtischen Gebieten und die weit verbreitete Einführung digitaler Zahlungsplattformen wie WeChat und Alipay angetrieben, die Kauftransaktionen vereinfachen. Die Verbraucherpräferenzen verlagern sich von internationalen Premiummarken hin zu erschwinglichen lokalen Alternativen, was auf ein sich wandelndes preisbewusstes Kaufverhalten hindeutet. Dieser Übergang zu einheimischen Marken unterstreicht eine Markttransformation, da chinesische Verbraucher kostengünstige, lokal angepasste Kaffeeprodukte wählen, die regionalen Geschmäckern und kulturellen Präferenzen entsprechen. Der Markt profitiert von der etablierten Café-Kultur in Großstädten wie Shanghai und Peking, wo Kaffee Teil der täglichen Konsummuster geworden ist. Die Vorliebe der Generation Z für Kaltgebrühte Sorten hat neue Marktchancen geschaffen. Darüber hinaus haben technologiegetriebene Filialerweiterungen die betriebliche Effizienz durch automatisierte Bestell- und Lagerverwaltungssysteme verbessert und die Amortisationszeiten für Franchisenehmer verkürzt. Der Markt steht jedoch vor Herausforderungen, darunter gestiegene Produktionskosten aufgrund steigender vietnamesischer Arabica-Kaffeepreise, wachsende Verbraucher- und Regulierungsbedenken hinsichtlich des Zuckergehalts von Getränken und gesundheitlicher Auswirkungen sowie der Wettbewerb mit etablierten Teemarken um Regalflächen in traditionellen und modernen Verkaufsstellen.

Wichtigste Erkenntnisse des Berichts

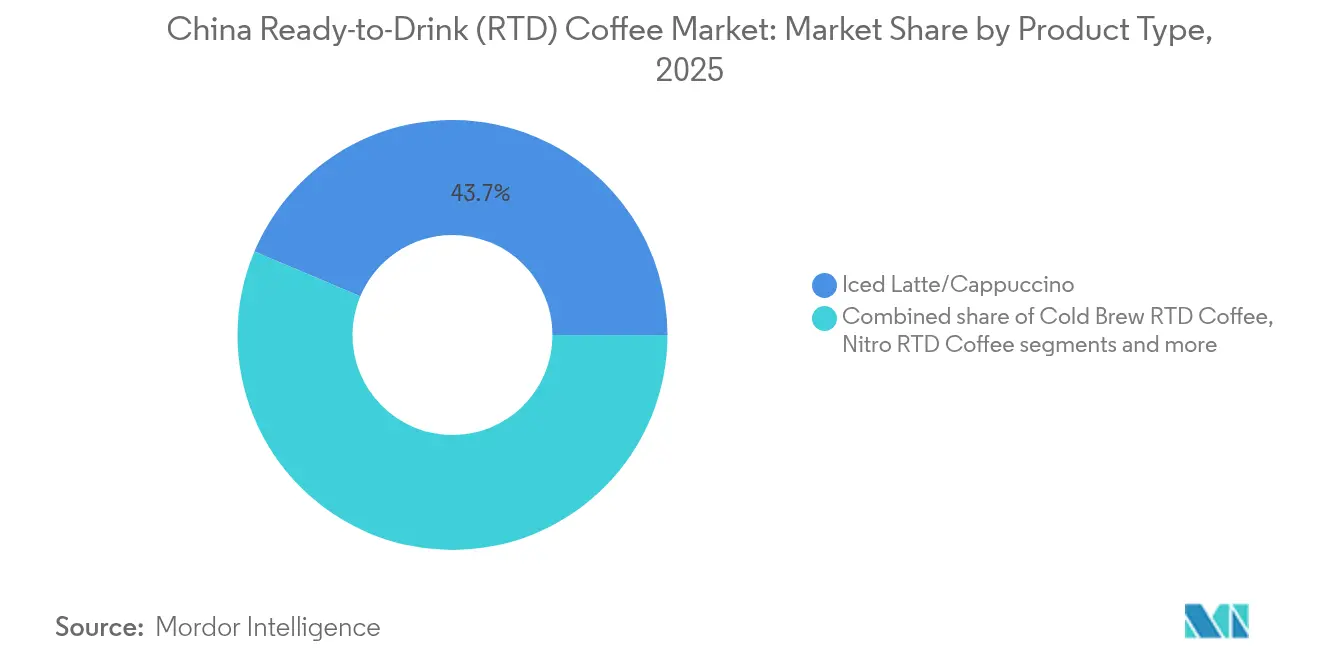

- Nach Produkttyp hielt Eiskaffee-Latte/Cappuccino im Jahr 2025 einen Marktanteil von 43,65 % am chinesischen Fertigkaffee (RTD) Markt; Kaltgebrühter Kaffee expandiert mit einem CAGR von 4,26 %.

- Nach Zutaten dominierte Milchbasiertes mit einem Anteil von 71,40 % am chinesischen Fertigkaffee (RTD) Markt im Jahr 2025; die Verwendung pflanzlicher Milch steigt mit einem CAGR von 6,45 %.

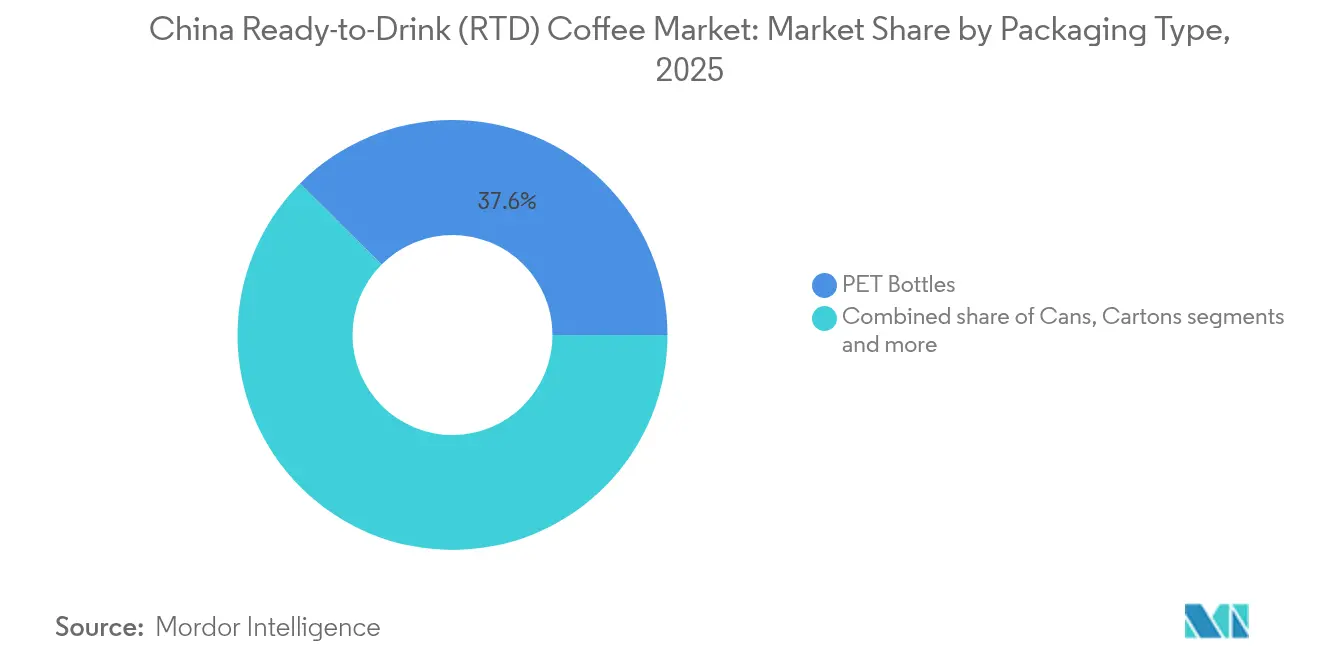

- Nach Verpackung erfassten PET-Flaschen im Jahr 2025 einen Anteil von 37,55 % am chinesischen Fertigkaffee (RTD) Markt, während Kartons mit einem CAGR von 4,18 % wachsen.

- Nach Preispositionierung kontrollierte das Massenmarktsegment im Jahr 2025 einen Anteil von 79,20 % am chinesischen Fertigkaffee (RTD) Markt, während Premiumlinien mit einem CAGR von 5,95 % wachsen.

- Nach Vertriebskanal erzielten Convenience- und Lebensmittelgeschäfte im Jahr 2025 einen Anteil von 36,70 % des Umsatzes, während der Online-Einzelhandel mit einem CAGR von 6,15 % wächst.

- Nach Geschmacksprofil erfasste Pur/Klassisch im Jahr 2025 einen Anteil von 60,40 % am chinesischen Fertigkaffee (RTD) Markt, während Aromatisierte Sorten mit einem CAGR von 6,34 % wachsen.

- Nach Region führte Ostchina im Jahr 2025 mit einem Anteil von 42,70 % am chinesischen Fertigkaffee (RTD) Markt; Zentral- und Westchina wird voraussichtlich bis 2031 mit einem CAGR von 5,12 % das Markttempo anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Fertigkaffee (RTD) Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von Convenience und Konsum unterwegs | +0.8% | Ostchina und Südchina, Ausbreitung in zentrale Regionen | Kurzfristig (≤ 2 Jahre) |

| Gesundheitstrends im Bereich Fertigkaffee (RTD) Getränke | +0.6% | Global, mit frühen Gewinnen in Peking, Shanghai, Guangzhou | Mittelfristig (2–4 Jahre) |

| Erhöhte Ausgaben für Werbung und Verkaufsförderungsmaßnahmen | +0.4% | National, konzentriert in Städten der Klasse 1 und 2 | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation verzeichnet einen bemerkenswerten Anstieg | +0.5% | Ostchina als Kern, Expansion in Nord- und Zentralregionen | Mittelfristig (2–4 Jahre) |

| Expansion der Einzelhandelskanäle | +0.3% | National, beschleunigt in Städten niedrigerer Klassen | Langfristig (≥ 4 Jahre) |

| Einfluss der westlichen Kaffeekultur und junger Berufstätiger | +0.2% | Ostchina und Nordchina, begrenzte Durchdringung ländlicher Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Convenience und Konsum unterwegs

Die Einführung von Fertigkaffee (RTD) in China wird durch sich verändernde städtische Mobilitätsmuster und zunehmend anspruchsvolle Arbeitspläne angetrieben, da Berufstätige in Großstädten in ihrem schnelllebigen Alltag nach effizienten und praktischen Energielösungen suchen [1]CoBank Knowledge Exchange, „Chinas Kaffeekonsum steigt, da Stadtarbeiter Formate für unterwegs annehmen”, cobank.com. Die mobile Anwendung von Luckin Coffee ermöglicht es Kunden, Bestellungen abzuholen oder innerhalb von 30 Minuten in Großstädten geliefert zu bekommen, was den Getränkekaufprozess rationalisiert und den Zeitbeschränkungen städtischer Verbraucher Rechnung trägt. Diese Bequemlichkeit ist besonders wichtig in Megastädten wie Shanghai und Peking, wo die täglichen Pendelzeiten häufig 90 Minuten überschreiten und die Arbeitszeiten bis in die späten Abendstunden reichen. Berufstätige kaufen häufig gekühlte Kaffeegetränke an U-Bahn-Stationen während ihrer Pendelfahrten oder lagern mehrere Flaschen den ganzen Tag über in Bürokühlschränken, wodurch Fertigkaffee (RTD) zu einer praktischen Energiequelle für anhaltende Produktivität in stressigen Arbeitsumgebungen wird. Diese grundlegende Veränderung im Konsumverhalten unterscheidet sich erheblich von traditionellen Teetrinkergewohnheiten, die typischerweise sorgfältige Zubereitung, spezifische Brühtemperaturen und gemeinschaftliches Teilen beinhalten.

Gesundheitstrends im Bereich Fertigkaffee (RTD) Getränke

Der Markt zeigt eine steigende Nachfrage nach funktionellen Kaffeeprodukten, darunter Blutorange-Kaffee, Sauerkirsch-Kaffee und proteinangereicherte Getränke, die gesundheitsbewusste Verbraucher ansprechen, die in ihrem täglichen Kaffeekonsum Nährwertvorteile suchen. Diese innovativen Formulierungen kombinieren traditionelle Kaffeeeigenschaften mit verbesserten funktionellen Eigenschaften und adressieren spezifische Wellnessbedürfnisse. Laut der ASEAN-Lebensmittel- und Getränkeallianz sind im Jahr 2024 mehr als 80 % der asiatischen Verbraucher bereit, reformulierte Produkte zu kaufen, die den Geschmack beibehalten und gleichzeitig den Zucker-, Salz- und Fettgehalt reduzieren [2]ASEAN-Lebensmittel- und Getränkeallianz Sekretariat, „Umfrage zur Akzeptanz von Reformulierungen 2024”, aseanfba.org. Dieser gesundheitsbewusste Trend umfasst sowohl modifizierte Zutaten als auch die Einbeziehung von Proteinanreicherung und pflanzlichen Milchalternativen, was einen breiteren Wandel hin zu gesünderen Getränkeoptionen in der Kaffeebranche widerspiegelt. Die Integration funktioneller Zutaten und alternativer Formulierungen zeigt die Anpassung des Marktes an die sich entwickelnden Verbraucherpräferenzen für wellnessorientierte Kaffeeprodukte, wobei sich die Hersteller auf die Entwicklung von Produkten konzentrieren, die sowohl Geschmackszufriedenheit als auch gesundheitliche Vorteile bieten.

Erhöhte Ausgaben für Werbung und Verkaufsförderungsmaßnahmen

Das wettbewerbsintensive Umfeld des Kaffeemarktes hat die Marketingausgaben erhöht, da Unternehmen um die Aufmerksamkeit der Verbraucher über mehrere Kanäle hinweg konkurrieren, darunter Fernsehen, digitale Plattformen und Einzelhandelsumgebungen. Digitale Marketingstrategien haben sich erheblich weiterentwickelt und konzentrieren sich auf umfassende Produkteinführungen und dedizierte Marketingbudgets, die Datenanalysen und Erkenntnisse über das Verbraucherverhalten einbeziehen. Co-Branding-Initiativen dienen als zusätzliche Wachstumskanäle zur Erweiterung der Marktreichweite und zur Schaffung einzigartiger Wertversprechen für Verbraucher. Unternehmen haben Prominenten-Endorsements und eine strategische Präsenz in sozialen Medien auf einflussreichen Plattformen wie Weibo und Xiaohongshu weitgehend übernommen, um mit jüngeren, digital versierten Verbrauchern in Kontakt zu treten, die authentische Markenerlebnisse priorisieren. Nestlés Nescafé Fertigkaffee (RTD) in China demonstriert diesen Multi-Channel-Ansatz durch seine strategische Partnerschaft mit Yu Shuxin (Esther Yu) als Markenbotschafterin, die in Fernsehwerbespots und digitalen Kampagnen für ihre neue seidig-cremige Geschmacksvariante zu sehen ist. Diese verstärkte Werbeaktivität deutet auf einen reifenden Markt hin, in dem Markendifferenzierung umfassende Marketingstrategien erfordert, die über Produktqualität und Preiswettbewerbsfähigkeit hinausgehen, einschließlich gezielter digitaler Kampagnen, Influencer-Partnerschaften, integrierter Marketingkommunikation und kontinuierlicher Verbraucherbindung über alle Plattformen hinweg.

Produktinnovation verzeichnet einen bemerkenswerten Anstieg

Die Produktentwicklung im Bereich Fertigkaffee (RTD) expandiert, da Unternehmen sich auf einzigartige Aromen und funktionelle Vorteile zur Differenzierung konzentrieren. Im April 2024 führte Nestlé sechs neue Produkte ein, darunter Orange C Americano und Chinas ersten Kaffee-Früchtetee, um der Verbrauchernachfrage nach vielfältigen Geschmackserlebnissen gerecht zu werden. Die strategischen Produkteinführungen des Unternehmens demonstrieren sein Engagement, Marktanteile durch innovative Geschmackskombinationen und neuartige Getränkeformate zu gewinnen. Kaltgebrühter Fertigkaffee (RTD) wächst weiterhin, da jüngere Verbraucher sein glatteres, weniger saures Profil bevorzugen, wobei viele Marken Premium-Zutaten und spezialisierte Brautechniken einsetzen. Unternehmen innovieren auch im Verpackungsdesign, um die Nachhaltigkeit zu verbessern und die Haltbarkeit der Produkte zu verlängern, indem sie recycelbare Materialien und fortschrittliche Konservierungstechnologien einsetzen. Diese Betonung der Neuentwicklung von Produkten spiegelt das Verständnis wider, dass Innovation Wiederholungskäufe in einem Markt mit begrenzter Verbraucherloyalität antreibt, da Unternehmen bestrebt sind, Wettbewerbsvorteile durch kontinuierliche Produktverbesserung und Marktreaktionsfähigkeit zu erhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher HFSS-Zuckergehalt begrenzt das Wachstum von Eiskaffee | -0.3% | National, strengere Durchsetzung in Städten der Klasse 1 | Mittelfristig (2–4 Jahre) |

| Volatilität der Kaffeebohnenkosten | -0.4% | National, globale Auswirkungen auf die Lieferkette, alle Regionen betreffend | Kurzfristig (≤ 2 Jahre) |

| Fertigkaffee (RTD) steht im harten Wettbewerb um Regalflächen mit aufkommenden Alternativen | -0.2% | National, verstärkt in Convenience-Store-Kanälen | Langfristig (≥ 4 Jahre) |

| Koffeinbedenken bremsen Fertigkaffee (RTD) | -0.1% | Städtische Gebiete mit gesundheitsbewussten Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher HFSS-Zuckergehalt begrenzt das Wachstum von Eiskaffee

Die regulatorische Aufsicht über den Gehalt an Fett, Salz und Zucker (HFSS) in Getränken hat erhebliche Auswirkungen auf Fertigkaffee (RTD) Formulierungen und Marketingansätze. Die Kennzeichnungsanforderungen für vorverpackte Lebensmittel von 2024 schreiben eine umfassende Offenlegung der Zutaten und detaillierte Herkunftsinformationen vor, was die Kaufentscheidungen der Verbraucher in Bezug auf zuckerreiche Fertigkaffee (RTD) Produkte erheblich beeinflussen kann. Große Getränkehersteller, darunter Coca-Cola und PepsiCo, reformulieren aktiv ihre Produktportfolios mit reduziertem Zuckergehalt, um der wachsenden Verbrauchernachfrage nach gesünderen Alternativen gerecht zu werden. Das strenge regulatorische Umfeld beschleunigt die Forschung und Entwicklung bei natürlichen Süßungsmitteln und funktionellen Zutaten, wobei der Fokus auf Alternativen wie Stevia, Mönchsfrucht und anderen pflanzlichen Süßungsmitteln liegt. Die umfangreichen Produktreformulierungsprozesse, die Kosten für den Zutatenersatz und die Forschungsinvestitionen in alternative Süßungslösungen können jedoch vorübergehend die Gewinnmargen im Fertigkaffee (RTD) Segment beeinträchtigen. Darüber hinaus müssen Hersteller komplexe regulatorische Compliance-Anforderungen erfüllen und gleichzeitig Produktgeschmacksprofile aufrechterhalten, die den Verbrauchererwartungen entsprechen, was die betriebliche Komplexität und die Entwicklungszeiträume weiter erhöht.

Volatilität der Kaffeebohnenkosten

Globale Störungen in der Kaffeelieferkette erzeugen erheblichen Preisdruck, der die Rentabilität von Fertigkaffee (RTD) und die Marktzugänglichkeit in allen Regionen beeinträchtigt. Die vietnamesischen Kaffeepreise erreichten im Februar 2025 beispiellose 50-Jahres-Höchststände von VND 131.000 (USD 5,1) pro Kilogramm, bedingt durch schwerwiegende Auswirkungen des Klimawandels, einschließlich Dürrebedingungen und unregelmäßiger Niederschlagsmuster, kombiniert mit anhaltenden Störungen in der Lieferkette bei Transport und Arbeitsverfügbarkeit [3]Vietnam Plus, „Kaffeepreise erreichen Rekordhöhen und erhöhen Spekulationsrisiken”, vietnamplus.vn. Dieser wachsende Kostendruck betrifft insbesondere Premium-Fertigkaffee (RTD) Segmente, die auf hochwertige Arabica-Bohnen aus bestimmten Anbauregionen angewiesen sind, und zwingt Marken dazu, entweder ihre Gewinnmargen erheblich zu reduzieren oder die Verbraucherpreise in verschiedenen Märkten zu erhöhen. Unternehmen implementieren umfassende Strategien zur Diversifizierung der Lieferkette, einschließlich der Beschaffung aus mehreren Ursprungsländern und der Einrichtung von Terminverträgen mit mehreren Lieferanten, um wettbewerbsfähige Preise angesichts zunehmender Marktvolatilität und Unsicherheit im globalen Kaffeehandel aufrechtzuerhalten. Die Auswirkungen gehen über unmittelbare Preisbedenken hinaus und betreffen Produktionspläne, Bestandsmanagement und langfristige Nachhaltigkeitsinitiativen innerhalb der Fertigkaffee (RTD) Branche. Hersteller investieren auch in fortschrittliche Prognosetools und stärken die Beziehungen zu lokalen Landwirtschaftsgemeinschaften, um stabile Lieferketten zu gewährleisten und zukünftige Störungsrisiken zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Eiskaffee-Latte führt, während Kaltgebrühter Kaffee beschleunigt

Eiskaffee-Latte und Cappuccino-Produkte halten im Jahr 2025 einen Marktanteil von 43,65 %, angetrieben durch Verbraucherpräferenzen für milchbasierte Getränke in Supermärkten, Convenience-Stores und Fachkaffeegeschäften. Die Verbraucherpräferenzen verlagern sich von traditionellen milchbasierten gesüßten Getränken hin zu fruchtinfundierten Sorten, was Trends zu komplexen Geschmacksprofilen und gesundheitsbewusstem Konsum widerspiegelt. Die Einführung von Mikroschaum-Technologie in Fertigkaffee (RTD) Produkten in Convenience-Stores zeigt Produktdifferenzierungsbemühungen, da Hersteller in Verpackungs- und Verarbeitungstechniken investieren, um Café-Qualitätsgetränke zu schaffen. Diese Innovationen verstärken den Wettbewerb im Premium-Fertigkaffee (RTD) Segment und unterstützen die Produktentwicklung und das Marktwachstum.

Kaltgebrühter Kaffee wächst mit einem CAGR von 4,26 % und zieht städtische Verbraucher durch sein glattes Geschmacksprofil, geringere Säure und Premium-Qualitätspositionierung an. Dieses Segment spricht Millennials und Verbraucher der Generation Z an, die neue Kaffeeerlebnisse suchen. Nitro-Kaffee generiert trotz seiner geringen Marktpräsenz Umsätze über Automatenkanäle und Fachkaffeegeschäfte, wobei große Ketten ihr Angebot erweitern. Das proteinangereicherte Kaffeesegment richtet sich über digitale Plattformen an Fitnessbegeisterte, wobei Hersteller spezialisierte Formulierungen für die Erholung nach dem Training entwickeln und mit Fitness-Influencern zusammenarbeiten.

Nach Geschmacksprofil: Milchgeschmack dominiert, während aromatisierte Segmente zunehmen

Im Jahr 2025 dominieren milchbasierte Geschmacksprofile den Markt mit einem Anteil von 60,40 %, was die starke Neigung chinesischer Verbraucher zu cremigen Kaffeeerlebnissen unterstreicht. Diese Erlebnisse verbinden nahtlos die traditionelle Teekultur des Landes mit dem aufkommenden westlichen Kaffeetrend. Die weit verbreitete Einführung von milchbasiertem Kaffee spiegelt den Erfolg von Marken bei der Marktaufklärung und der Positionierung von Milchkaffee als vertrauten und zugänglichen Einstiegspunkt für Teetrinker wider, die auf Kaffeekonsum umsteigen. Durch die Nutzung des Komforts und der Vertrautheit, die mit Milch verbunden sind, haben Marken die Lücke zwischen traditionellen und modernen Getränkepräferenzen effektiv überbrückt. Diese Präferenz für Milch unterstreicht nicht nur einen Wandel im Kaffeekonsum, sondern resoniert auch mit breiteren asiatischen Getränketrends, bei denen Milchzusätze als sowohl wohltuend als auch ernährungsphysiologisch vorteilhaft angesehen werden.

Aromatisierte Segmente befinden sich auf einem Wachstumspfad und beschleunigen bis 2031 mit einem CAGR von 6,34 %. Dieser Anstieg ist größtenteils auf innovative Produkteinführungen zurückzuführen, die lokale Geschmäcker und saisonale Nuancen ansprechen. Beispielsweise hat Kudi Coffee kulturell relevante Angebote wie den Ejiao-Latte eingeführt, der traditionelle chinesische Zutaten mit zeitgenössischen Kaffeestilen verbindet. Unterdessen brachte die Partnerschaft von Luckin Coffee mit Moutai alkoholinfundierte Kaffeevarianten hervor, die mit überwältigender Begeisterung aufgenommen wurden und an ihrem Debüttag über 5,4 Millionen Tassen verkauften. Solche Geschmacksinnovationen unterstreichen eine entscheidende Erkenntnis unter Marken: In einem Umfeld, in dem der Preiswettbewerb intensiv ist, ist eine ausgeprägte Geschmacksdifferenzierung der Schlüssel zur Förderung von Erst- und Wiederholungskäufen. Während pur und klassische Profile unter Puristen nach wie vor beliebt sind, schwindet ihr Marktanteil, da Geschmacksexperimentierung in den Verbraucherpräferenzen in den Vordergrund rückt.

Nach Zutatengrundlage: Milchprodukte führen, während Pflanzliches beschleunigt

Im Jahr 2025 dominierte Milchbasiertes die Produktion und machte 71,40 % der Gesamtproduktion aus. Diese Dominanz wird durch gut etablierte Lieferketten und eine Verbraucherbasis unterstützt, die sich zunehmend der gesundheitlichen Vorteile von Kalzium bewusst ist. Die starke Präsenz von Milchprodukten spiegelt traditionelle Verbraucherpräferenzen wider, die über Jahrzehnte geprägt wurden, sowie die Effizienz etablierter Herstellungsprozesse. Die Rolle von Milchprodukten in verschiedenen Lebensmittel- und Getränkeanwendungen festigt ihre Position als Grundzutat im Markt weiter. Die anhaltende Abhängigkeit von Milchzutaten unterstreicht die Fähigkeit der Branche, sich an sich entwickelnde Verbraucheranforderungen anzupassen und dabei ihre grundlegenden Stärken beizubehalten.

Pflanzliche Milchalternativen haben sich von Nischenprodukten zu Mainstream-Optionen entwickelt und einen bemerkenswerten CAGR von 6,45 % erzielt. Hafermilch führt dieses Segment an, bevorzugt wegen ihres neutralen Geschmacks und geringeren Umweltauswirkungen, insbesondere in Bezug auf reduzierte Kohlenstoffemissionen und Wasserverbrauch. Sojamilch bleibt bei proteinbewussten Verbrauchern beliebt, während Mandelmilch gesundheitsorientierte Bevölkerungsgruppen anspricht, die nahrhafte Optionen suchen. Hersteller nutzen auch Kokosnusscreme, um tropische Aromen in saisonalen Angeboten einzuführen, insbesondere in Sommergetränken. Diese Diversifizierung innerhalb des pflanzlichen Segments spiegelt die wachsende Verbrauchernachfrage nach nachhaltigen und innovativen Alternativen zu traditionellen Milchprodukten wider.

Nach Preispositionierung: Massenmarktdominanz mit Premiumwachstum

Die Massenpreispositionierung hält im Jahr 2025 einen Marktanteil von 79,20 % und demonstriert das Preisbewusstsein chinesischer Verbraucher sowie den Fokus der Marken auf zugängliche Preisgestaltung gegenüber Premium-Positionierung. Diese Marktkontrolle resultiert aus effektivem Preiswettbewerb durch inländische Marken wie Cotti Coffee, die qualitativ hochwertigen Kaffee zu niedrigeren Preisen als internationale Wettbewerber anbieten. Die Massenmarktstrategie erleichtert eine schnelle Marktdurchdringung und Verbraucherakzeptanz, was besonders wichtig in einem Markt ist, in dem der Kaffeekonsum im Vergleich zu traditionellen Teetrinkergewohnheiten noch in der Entwicklung ist.

Das Premiumsegment weist bis 2031 einen CAGR von 5,95 % auf, was auf eine zunehmende Verbrauchersophistikation und Bereitschaft hindeutet, in höherpreisige Angebote zu investieren. Dieses Wachstum korrespondiert mit steigenden Einkommen unter städtischen Berufstätigen und einer zunehmenden Wertschätzung für Spezialitätenkaffeeerlebnisse. Während Starbucks trotz Wettbewerbsdruck seine Premium-Positionierung beibehält, zeigt der Markt eine klare Segmentierung. Preisbewusste Verbraucher treiben das Volumenwachstum an, während qualitätsorientierte Bevölkerungsgruppen die Margenexpansion unterstützen. Unternehmen implementieren nun Portfoliostrategien, die beide Segmente durch unterschiedliche Produktlinien und Marktpositionen ansprechen.

Nach Verpackungstyp: PET-Flaschen dominieren den convenience-getriebenen Markt

Im Jahr 2025 erfassten PET-Flaschen einen dominanten Anteil von 37,55 % am chinesischen Fertigkaffee (RTD) Markt, dank ihrer Tragbarkeit und Wiederverschließbarkeit. Diese Eigenschaften sprechen städtische Pendler an, insbesondere während U-Bahn-Fahrten und bei der Arbeit. PET-Flaschen sind leicht, bruchsicher und praktisch für den Konsum unterwegs, was sie zur bevorzugten Wahl für Verbraucher mit einem geschäftigen Lebensstil macht. Darüber hinaus ermöglicht ihre Wiederverschließbarkeit die Portionskontrolle und mehrere Konsumgelegenheiten, was ihre Praktikabilität erhöht. Hersteller nutzen PET-Flaschen auch für innovative Designs und Branding-Möglichkeiten, was ihre Attraktivität weiter steigert. Glasflaschen, die als Premium-Angebote positioniert sind, kämpfen trotz ihrer verbesserten Produktpräsentation mit einem bescheidenen Marktanteil. Dosen, obwohl sie Getränke gut kalt halten, sind bei der Wiederverschließbarkeit im Nachteil, was ihre Verwendung für mehrere Trinkanlässe einschränkt.

Kartonverpackungen befinden sich auf einem stetigen Aufstieg und sollen bis 2031 mit einem CAGR von 4,18 % wachsen. Dieses Wachstum wird durch Umweltbedenken und die Technologie von Tetra Pak gestützt, die nicht nur die Haltbarkeit auf sechs Monate verlängert, sondern auch die Vertriebskosten durch effiziente Lagerung und Transport senkt. Der Markt erlebt auch den Aufstieg innovativer Formate wie Beutel und besondere Behälterformen, wie ergonomische Designs und Einzelportionsoptionen, was die Reaktion der Branche auf sich entwickelnde Verbrauchergeschmäcker unterstreicht. Das Versprechen der Einzelhändler, den Plastikmüll bis 2025 um 30 % zu reduzieren, festigt den Status von Kartonverpackungen als bevorzugte Wahl für umweltbewusste Verbraucher weiter. Um die Attraktivität von Kartons zu steigern, integrieren Hersteller QR-Codes, die Möglichkeiten für Kundenbindungsprogramme, punktebasierte Prämien, digitale Coupons und immersive Markenerlebnisse eröffnen und digitales Engagement nahtlos in den Alltag der Verbraucher weben.

Nach Vertriebskanal: Convenience-Stores führen, während Online-Handel beschleunigt

Convenience- und Lebensmittelgeschäfte halten im Jahr 2025 einen Marktanteil von 36,70 % und profitieren von Chinas umfangreichem Einzelhandelsnetz und der Verbraucherpräferenz für leicht verfügbare Produkte bei täglichen Aktivitäten. Die Dominanz dieses Kanals spiegelt wider, wie Fertigkaffee (RTD) in reguläre Einkaufsgewohnheiten integriert wurde, wobei Verbraucher Kaffee zusammen mit anderen täglichen Artikeln kaufen. Der Erfolg von Convenience-Stores resultiert aus ihrer Lage in der Nähe von Büros, Verkehrsknotenpunkten und Wohngebieten, was sowohl Impulskäufe als auch regelmäßigen Konsum effektiv erfasst.

Online-Einzelhandelsgeschäfte weisen mit einem CAGR von 6,15 % bis 2031 die höchste Wachstumsrate auf, unterstützt durch Chinas robuste E-Commerce-Infrastruktur und die zunehmende Verbraucherakzeptanz digitaler Getränkekäufe. Dieses Wachstum steht im Einklang mit der breiteren Digitalisierung des Einzelhandels und ermöglicht es Marken, Verbraucher in Städten niedrigerer Klassen zu erreichen, wo die physische Kaffeepräsenz im Einzelhandel begrenzt ist. Supermärkte und Verbrauchermärkte behalten durch Volumenkäufe und Aktionen einen erheblichen Marktanteil, während die Kategorie Sonstige, einschließlich Automaten und Tankstellenhändler, einen Rund-um-die-Uhr-Zugang bietet. Die Entwicklung der Vertriebskanäle unterstreicht die Bedeutung von Omnichannel-Strategien, da Verbrauchersegmente je nach Zugänglichkeit, Preisgestaltung und Produktauswahl unterschiedliche Präferenzen zeigen.

Geografische Analyse

Im Jahr 2025 beherrscht Ostchina mit einem Marktanteil von 42,70 % den Markt, angetrieben durch Shanghais starken Finanzsektor und Pekings Konzentration multinationaler Unternehmen, die den Kaffeekonsum unter städtischen Berufstätigen ankurbeln. Die gut etablierte Café-Kultur der Region und die höhere Kaufkraft der Verbraucher fördern die Entwicklung von Premium-Kaffeeprodukten und machen sie zu einem Innovationszentrum im Fertigkaffee (RTD) Markt. Darüber hinaus unterstützen die Präsenz wohlhabender Verbraucher und eine wachsende Präferenz für convenience-orientierte Getränke das Marktwachstum weiter. Da sich die Großstädte jedoch der Marktsättigung nähern, beginnt das Wachstum zu moderieren, wobei Unternehmen sich auf die Beibehaltung von Marktanteilen durch Produktdifferenzierung und gezielte Marketingstrategien konzentrieren. Trotz dieser Herausforderungen bleibt Ostchina eine kritische Region für Premiumisierung und nachhaltige Umsatzgenerierung im Fertigkaffee (RTD) Segment.

Zentral- und Westchina verzeichnet das schnellste Wachstum mit einem bis 2031 prognostizierten CAGR von 5,12 %. Dieses Wachstum resultiert daraus, dass inländische Marken erfolgreich unterversorgte Märkte mit erschwinglichen, lokal angepassten Kaffeeprodukten erschließen, die regionalen Geschmäckern und Präferenzen gerecht werden. Franchises in der Region expandieren schnell und nutzen niedrigere Mietkosten und betriebliche Effizienz, um trotz niedrigerer Kaufwerte profitabel zu bleiben. Die zunehmende Urbanisierung und steigende verfügbare Einkommen in diesen Gebieten tragen ebenfalls zur wachsenden Nachfrage nach Fertigkaffee (RTD) bei. Darüber hinaus machen das ungenutzte Potenzial der Region und die Fähigkeit der Marken, in diesen aufstrebenden Märkten eine starke Stellung zu etablieren, sie zu einem Schwerpunkt für langfristige Marktexpansion und Investitionsmöglichkeiten.

Andere Regionen, einschließlich Nord- und Südchina, weisen einzigartige Marktdynamiken auf, die zur Gesamtvielfalt des Fertigkaffee (RTD) Marktes beitragen. Nordchina profitiert von der russischen und koreanischen Touristennachfrage nach stärkeren Kaffeesorten, die ihren Geschmackspräferenzen entsprechen, während verlängerte Winter einen konsistenten Konsum von haltbaren Dosenlatte sicherstellen und eine ganzjährige Nachfrage gewährleisten. In Südchina unterstützt das tropische Klima den ganzjährigen Konsum kalter Getränke, wobei internationale Lebensmittel- und Getränkeexpertise das Produktangebot und die Verbrauchererlebnisse weiter verbessert. Die Offenheit der Region gegenüber globalen Trends und ihre etablierten Vertriebsnetze machen sie zu einem Schlüsselbereich für die Einführung innovativer Fertigkaffee (RTD) Produkte. Diese regionalen Unterschiede unterstreichen die Notwendigkeit für Unternehmen, ihre Preisgestaltung, Aromen und Verpackungen anzupassen, um den vielfältigen Präferenzen und Konsummustern im chinesischen Fertigkaffee (RTD) Markt gerecht zu werden und nachhaltiges Wachstum und Wettbewerbsfähigkeit zu gewährleisten.

Wettbewerbslandschaft

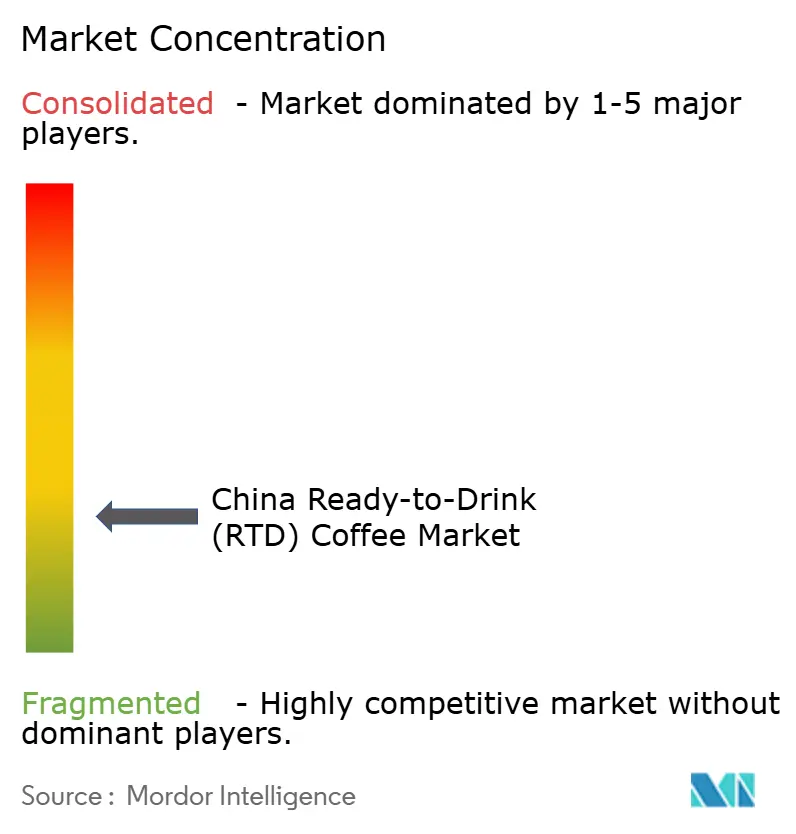

Der chinesische Fertigkaffee (RTD) Markt weist eine Fragmentierung auf. Inländische Marken haben durch aggressive Preisstrategien und die Entwicklung von Produkten, die auf chinesische Verbraucherpräferenzen zugeschnitten sind, erhebliche Marktanteile von internationalen Unternehmen gewonnen, insbesondere in Städten der Klasse 2 und 3. Zu den großen globalen Unternehmen, die im Markt tätig sind, gehören Nestle SA, Suntory Holdings Ltd, Restaurant Brands International Inc. (Tim Hortons) und Uni-President Enterprises Corp, unter anderem.

Unternehmen im Markt implementieren fortschrittliche Technologie zur Optimierung der Lieferkette, Kundendatenanalyse und automatisierten Produktionssystemen, mit zunehmenden Investitionen in Fähigkeiten der künstlichen Intelligenz und des maschinellen Lernens. Diese technologischen Implementierungen reduzieren die betrieblichen Arbeitskosten und halten gleichzeitig eine konsistente Produktqualität in den Einzelhandelsnetzwerken aufrecht. Große Unternehmen wie Nestlé haben ihre Produktinnovationszyklen von Jahren auf Monate verkürzt, um den Marktanforderungen gerecht zu werden.

Der Markt bietet Chancen durch proteinangereicherte Kaffeegetränke für gesundheitsbewusste Verbraucher, zuckerfreie Kaltgebrühte Varianten in 250-ml-Kartons und ländliche Automaten, die Getreidesilos als automatisierte Einzelhandelspunkte nutzen. Das Wettbewerbsumfeld bleibt intensiv, da Risikokapital- und Private-Equity-Investoren differenzierte Produkte und Geschäftsmodelle finanzieren. Das Marktwachstum wird durch zunehmende Urbanisierung, steigende verfügbare Einkommen, wachsende Verbraucherpräferenz für praktische Fertiggetränke und einen expandierenden jährlichen Fertigkaffee (RTD) Konsum in städtischen Gebieten angetrieben.

Marktführer der chinesischen Fertigkaffee (RTD) Branche

Nestle S.A

Restaurant Brands International Inc. (Tim Hortons)

The Coca-Cola Company

Suntory Holdings Ltd (Boss Coffee)

Uni-President Enterprises Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Zwei Chancenfelder bilden sich rund um gesundheitsorientierte Rezepturen und schnellere Rotation in Städten niedrigerer Kategorien heraus, unterstützt durch Markenaktivitäten und Kanalverschiebungen. Auf der Produktseite passen funktionale und neu formulierte Angebote, darunter zuckerreduzierte, proteinangereicherte und pflanzliche Milch-RTD-Kaffeevarianten, zum verschärften Fokus auf HFSS-Zucker und Transparenz bei Inhaltsstoffen, während aromatisierte Linien weiterhin zusätzliche Probierkäufe über klassische Profile hinaus generieren. Es gibt auch Raum für RTD-Formate, die Kaffee mit angrenzenden Getränkeritualen verbinden, wobei Starbucks im Mai 2025 in Chinas Kategorie der RTD-Kaffee- und Teemischungen eingestiegen ist, um haltbare Kaffeeanlässe über den Kernkonsumentenkreis hinaus auszuweiten.

Die Fähigkeit der Lieferkette wird ebenfalls zu einem sichtbareren Differenzierungsmerkmal, da die Bohnenkosten volatil bleiben. Im April 2026 nahm Luckin Coffee den Betrieb eines intelligenten Röstzentrums in Qingdao, Shandong, mit einer Investition von etwa 3 Milliarden RMB und einer jährlichen Röstkapazität von über 55.000 Tonnen auf, was die inländische Röstkapazität verbessert und breitere RTD-Einführungen sowie eine konsistentere Qualität unterstützen kann. Diese angebotsseitige Veränderung folgt Chinas Plan, ab dem 20. Juli 2026 geeigneten Kaffeebohnen aus allen 53 afrikanischen Ländern mit diplomatischen Beziehungen den Marktzugang unter einheitlichen phytosanitären Anforderungen zu ermöglichen, was die Herkunftsoptionen für Importeure und Röster erweitert. Da der Online-Handel in dieser Kategorie schneller wächst als der Offline-Handel und Convenience-Stores ein wichtiger Volumentreiber bleiben, können Marken E-Commerce-Sortimente (einschließlich limitierter Editionen, Bundles und funktionaler Linien) mit hochfrequenter Convenience-Distribution für Kern-SKUs kombinieren, insbesondere da die heimische Massenpositionierung die Wettbewerbspreisgestaltung weiter umgestaltet.

Aktuelle Branchenentwicklungen

- Juni 2026: Tims China gab bekannt, dass eine Vereinbarung über bis zu 55 Millionen USD an zusätzlichen besicherten wandelbaren Schuldverschreibungen von THRI abgeschlossen wurde. Die Finanzierung soll bilanzielle Flexibilität für Maßnahmen im Filialnetz sowie für Produkt- und Kanalausführung in China bieten, einschließlich RTD-Nebenbereiche, die durch Markenreichweite und Vertriebspartnerschaften unterstützt werden.

- Juni 2025: Nestle ging eine Partnerschaft mit China Eastern Airlines für ein co-gebrandetes Angebot an Yunnan-Single-Origin-Drip-Bag-Kaffee ein. Auch wenn dies keine RTD-Einführung war, unterstützt die Zusammenarbeit das Herkunfts-Storytelling und die Lokalisierung des Kaffeeportfolios in China, was zukünftige Erweiterungen der Ready-to-Drink-Linie und Premiumpositionierung unterstützen kann.

- April 2024: Nestle führte sechs neue Kaffeeprodukte in China ein, die Geschmacksinnovation und gesundheitsorientierte Auswahlmöglichkeiten umfassten. Die Einführung verstärkte schnellere Innovationszyklen und stärker lokalisierte Geschmacksentwicklung, was den Wettbewerbsdruck auf RTD-Kaffeeanbieter erhöhte, ihre Portfolios über Geschmacksrichtungen, funktionale Aussagen und Inhaltsstoffbasen hinweg zu erneuern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Ready-to-Drink-Kaffee, der in China als fertige, verpackte Getränke verkauft wird, die zum sofortigen Verzehr gekauft werden. Er umfasst den Einzelhandels- und Gastronomieumsatz von RTD-Kaffee über gängige Verpackungsformate und Vertriebswege.

Umfangsausschlüsse: Von diesem Markt ausgeschlossen sind heiß gebrühter Kaffee, der in Cafés serviert wird, Instantkaffeemischungen sowie Kaffeeprodukte zum Mahlen oder in Bohnenform für den Hausgebrauch.

Übersicht der Segmentierung

- Nach Produkttyp

- Kaltgebrühter Fertigkaffee (RTD)

- Eiskaffee-Latte/Cappuccino

- Nitro Fertigkaffee (RTD)

- Funktioneller/Proteinangereicherter Fertigkaffee (RTD)

- Nach Geschmacksprofil

- Pur/Klassisch

- Aromatisiert

- Nach Zutatengrundlage

- Milchbasiert

- Pflanzliche Milch

- Nach Preispositionierung

- Massenmarkt

- Premium

- Nach Verpackungstyp

- Flaschen

- Glasflaschen

- PET-Flaschen

- Dosen

- Kartons

- Sonstige

- Flaschen

- Nach Vertriebskanal

- Supermärkte/Verbrauchermärkte

- Convenience- und Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige (Automaten, Tankstellenhändler usw.)

- Nach Region

- Ostchina

- Südchina

- Nord- und Nordostchina

- Zentral- und Westchina

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung half dabei, die Kategoriegrenzen festzulegen und eine saubere Faktenbasis für den chinesischen Konsum und Einzelhandel verpackter Getränke aufzubauen. Wir nutzten öffentliche Quellen wie das National Bureau of Statistics of China für Haushalts- und Einzelhandelsindikatoren, chinesische Zollhandelsstatistiken für Kaffee und verwandte Inputs sowie veröffentlichte Standards und Mitteilungen der State Administration for Market Regulation zu Kennzeichnungs- und Verpackungslebensmittelvorschriften.

Um die Kanaldynamik zu verstehen, überprüften wir zudem Veröffentlichungen von Handelsverbänden und Veranstaltungszusammenfassungen, einschließlich Kommentare von Kaffee- und Getränkegruppen, die für Branchenveranstaltungen veröffentlicht wurden, und glichen diese anschließend mit Investorenpräsentationen, Jahresberichten und Pressemitteilungen relevanter Unternehmen für verpackte Getränke ab. Wo nötig, wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten genutzt, um Berichtsperioden und wesentliche Portfolioänderungen zu bestätigen, und eine Patentdatenbank wurde selektiv eingesetzt, um Verpackungs- und Rezepturaktivitäten zu erkennen, die Mix und Preisgestaltung beeinflussen können. Diese Sekundärquellen sind beispielhaft, und weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was sich tatsächlich bei RTD-Kaffee im modernen Handel, im Convenience-Bereich und im Online-Handel verkauft, und dann die im Modell verwendeten Annahmen zu Preisgestaltung und Mix einem Belastungstest zu unterziehen. Wir sprachen mit Marken-, Vertriebs- und Kanalexperten in China, um Lücken aus den Sekundärdaten zu schließen, einschließlich Verschiebungen beim Premiumanteil und bei Multipack-Rabatten, bevor die endgültigen Gesamtzahlen finalisiert wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 15% | |

| Mid-Tier: 41% | Funktions-/Bereichsleiter: 39% | |

| Kleinere Marktteilnehmer: 21% | Manager: 46% |

Marktgrößenbestimmung und Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, bei dem der Wert verpackter Getränke in China durch Kategorieaufteilungen nach RTD-Kaffee rekonstruiert und anschließend anhand beobachteter Preisgestaltung und Kanalmix in Wert umgerechnet wird. Diese Gesamtzahlen wurden durch selektive Bottom-up-Prüfungen bestätigt, wie z. B. stichprobenartige SKU-Preispunkte über Verpackungstypen hinweg, Kanalprüfungen zur Richtung der Absatzgeschwindigkeit sowie Kommentare von Lieferanten und Distributoren zur Sendungsbewegung, was half, Ausreißer anzupassen.

Zu den im Marktaufbau verwendeten Inputs gehörten die Entwicklung des durchschnittlichen Verkaufspreises von RTD-Kaffee nach Dose gegenüber Flasche, die Anteilsverschiebung zwischen Convenience-Stores und Online-Handel, der Mix zwischen Einzelportionen- und Multipack-Formaten sowie die Rate neuer Produkteinführungen, die die Premiumisierung beeinflusst. Da sich Preise durch Werbeaktionen ändern können, verfolgten wir Listenpreisspannen und wandten dann realistische Rabattfaktoren an, die durch Kanalinterviews informiert wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, sodass langsamere und schnellere Ergebnisse gegen vereinbarte Nachfragesignale von Experten getestet werden konnten, einschließlich des Tempos der Convenience-Store-Expansion und der Nachhaltigkeit der Akzeptanz von Premium-RTD-Kaffee in Großstädten. Wo Bottom-up-Signale für kleinere Kanäle lückenhaft waren, wurden Lücken durch die Anwendung konservativer Kanalgewichtungen behandelt, die später während der Validierung erneut überprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse wurden gegen unabhängige Signale wie Verpackungsformattrends, berichtete Kommentare zum Kategoriewachstum und Handelsströme geprüft, die auf Angebotsverschiebungen hinweisen können. Wenn eine Abweichung auftrat, wurde diese überprüft, die Annahmenkette wurde untersucht, und Folgeanrufe wurden ausgelöst, wenn eine Korrektur von neuem Kontext abhing.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige Überprüfung, damit Arithmetik, Logik und die Marktgeschichte sauber zusammenpassen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie starke Schwankungen der Inputkosten oder größere Kanalstörungen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, um die neuesten verfügbaren öffentlichen Indikatoren widerzuspiegeln.

Vergleich der Marktgröße des chinesischen Ready-to-Drink-RTD-Kaffeemarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für chinesischen RTD-Kaffee können stark variieren, da die Kategorie unterschiedlich definiert wird, die Jahre nicht übereinstimmen und Preisannahmen uneinheitlich gehandhabt werden. Unterschiede entstehen auch dadurch, ob die Schätzung auf Einzelhandelsabsatzsignalen oder breiteren Getränkeausgabenpools basiert, die unbeabsichtigt angrenzende Kaffeeformate einbeziehen können.

Instantkaffeemischungen liegen außerhalb des Umfangs von Mordor Intelligence, und allein dieser Ausschluss kann die Gesamtzahlen in Quellen, die RTD mit anderen praktischen Kaffeeprodukten gruppieren, wesentlich verändern. Die Lücke wird oft weiter vergrößert, wenn ein Modell eine aggressive Premiumisierungskurve für abgefüllten RTD-Kaffee verwendet oder wenn das Timing der Währungsumrechnung nicht mit dem angegebenen Jahr übereinstimmt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,47 Mrd. USD (2025) | |

| Branchenverlag A | 6,10 Mrd. USD (2024) | Verwendet eine breitere Definition von Ready-to-Drink-Kaffee und ein anderes Basisjahr und kann angrenzende praktische Kaffeeformate sowie funktionale Varianten in einen gemeinsamen Wertepool einbeziehen, was den Gesamtwert im Vergleich zu einer strikten RTD-only-Betrachtung erhöht. |

| Analyseunternehmen B | 3,20 Mrd. USD (2023) | Bezieht sich auf ein früheres Jahr und scheint eine schnellere Wachstumsrate sowie eine Premiumpreisanhebung anzuwenden, was den Wert überzeichnen kann, wenn Promotionsintensität und Multipack-Rabattierung nicht nach Kanalmix normalisiert werden. |

Die Spanne in der Tabelle ergibt sich hauptsächlich aus der Abstimmung des Umfangs und der Art und Weise, wie Preis und Kanalmix von Jahr zu Jahr behandelt werden. Indem das Modell ausschließlich an verpacktem RTD-Kaffee ausgerichtet bleibt und ASP sowie Kanalgewichtungen durch Feldprüfungen validiert werden, bleibt das Ergebnis auf wiederholbare Inputs zurückführbar, anstatt auf breite Getränkeproxys.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Fertigkaffee (RTD) Markt derzeit?

Er wird im Jahr 2026 auf USD 1,5 Milliarden geschätzt und soll bis 2031 bei einem CAGR von 2,21 % auf USD 1,68 Milliarden wachsen.

Welche Region führt beim Fertigkaffee (RTD) Umsatz in China?

Ostchina führt mit einem Marktanteil von 42,70 %, hauptsächlich angetrieben durch Shanghai und Peking.

Welches Produktsegment expandiert am schnellsten?

Kaltgebrühter Fertigkaffee (RTD) ist das am schnellsten wachsende Segment mit einem CAGR von 4,26 % bis 2031.

Welches Verpackungsformat zeigt das höchste Wachstum?

Kartons wachsen dank ihrer Nachhaltigkeitsattraktivität mit einem CAGR von 4,18 %, obwohl PET-Flaschen den Gesamtumsatz noch dominieren.

Seite zuletzt aktualisiert am: