Größe und Marktanteil des italienischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

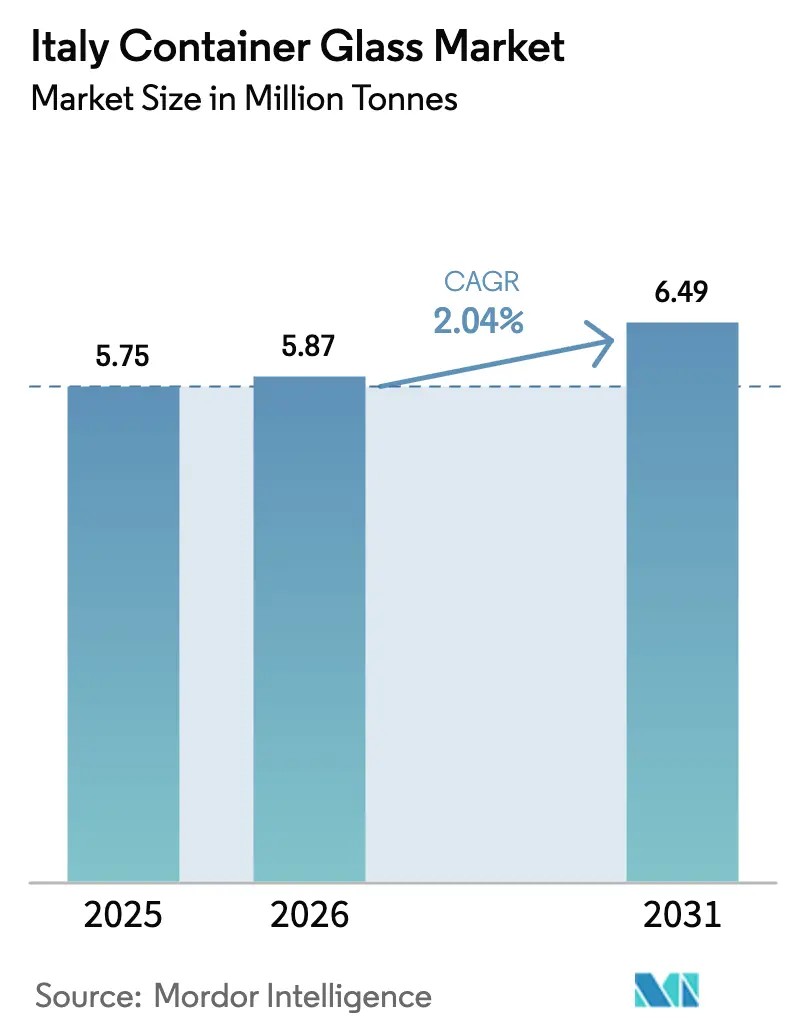

| Marktgröße im Basisjahr (2025) | 5.75 Millionen Tonnen |

| Marktvolumen (2026) | 5.87 Millionen Tonnen |

| Marktvolumen (2031) | 6.49 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des italienischen Behälterglas-Marktes soll von 5,75 Millionen Tonnen im Jahr 2025 auf 5,87 Millionen Tonnen im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 6,49 Millionen Tonnen bei einer CAGR von 2,04 % über den Zeitraum 2026–2031 erreichen. Diese stetige Entwicklung zeigt, wie der italienische Behälterglas-Markt von einem ausgereiften Recycling-Ökosystem, einer starken Nachfrage nach Premium-Getränken und einer unterstützenden Kreislaufwirtschaftsgesetzgebung profitiert. Der italienische Behälterglas-Markt profitiert weiterhin von einer positiven Verbraucherstimmung gegenüber recycelbaren Verpackungen, auch wenn leichtgewichtige Alternativen bei den Logistikkosten aggressiv konkurrieren. Regulatorische Anreize für Recyclingmaterial stärken die Widerstandsfähigkeit des italienischen Behälterglas-Marktes, während das Premium-Image von Glas die Preissetzungsmacht in den Bereichen Wein, Spirituosen und Kosmetik aufrechthält. Technologieinvestitionen in elektrische und hybride Schmelzöfen sowie ein wachsendes Angebot an Altglas verankern den italienischen Behälterglas-Markt weiter auf einem ausgewogenen Pfad aus schrittweisen Volumenzuwächsen und steigendem Wert pro Tonne.

Wichtigste Erkenntnisse des Berichts

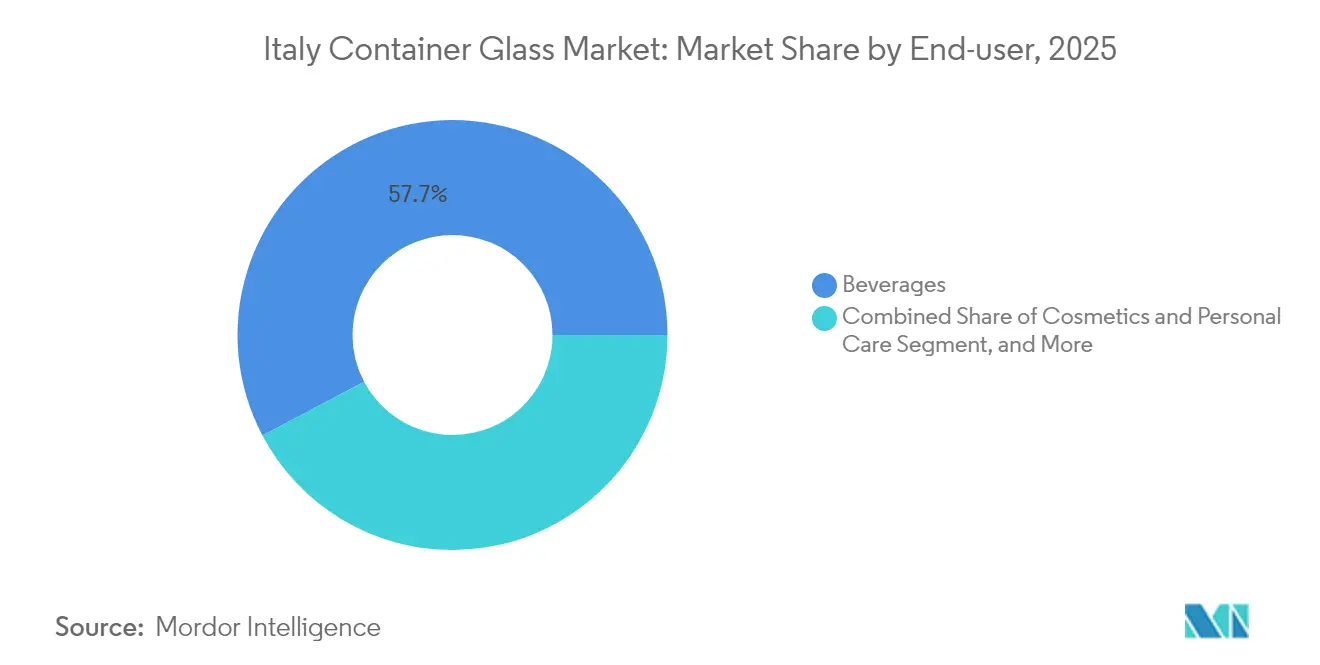

- Nach Endverbraucher entfielen 57,74 % des Marktanteils des italienischen Behälterglas-Marktes im Jahr 2025 auf Getränke.

- Nach Farbe wird die Marktgröße des italienischen Behälterglas-Marktes für das Bernsteinglas-Segment bis 2031 voraussichtlich mit einer CAGR von 3,62 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des italienischen Behälterglas-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach umweltfreundlichen und nachhaltigen Verpackungslösungen | +0.8% | Italien, mit Ausstrahlungseffekten auf EU-Märkte | Mittelfristig (2–4 Jahre) |

| Staatliche Maßnahmen und EU-Vorschriften zur Unterstützung der Kreislaufwirtschaft | +0.6% | Italien und die breitere EU-Region | Langfristig (≥ 4 Jahre) |

| Boomende Getränkeindustrie, insbesondere Wein, Spirituosen und Craft-Bier | +0.4% | Weinregionen Norditaliens, nationaler Spirituosenmarkt | Kurzfristig (≤ 2 Jahre) |

| Gesundheits- und Sicherheitsbewusstsein der Verbraucher | +0.3% | Italien, insbesondere städtische Zentren und Premium-Marktsegmente | Mittelfristig (2–4 Jahre) |

| Technologische Innovationen in der Glasherstellung | +0.3% | Produktionszentren Italiens in Venetien und der Lombardei | Mittelfristig (2–4 Jahre) |

| Premium-Markenbildung und Regalattraktivität von Glasverpackungen | +0.2% | Italien, mit Fokus auf Luxusgüter und Exportmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach umweltfreundlichen und nachhaltigen Verpackungslösungen

Italienische Verbraucher betrachten endlos recycelbares Glas als eine greifbare Antwort auf Bedenken hinsichtlich Verpackungsabfällen. Supermärkte priorisieren nun Regalflächen für Produkte in Mehrweg- oder Flaschen mit hohem Recyclinganteil, was Markeninhaber in Richtung Glas drängt. Das PPWR-Ziel einer 90-prozentigen Sammlung bis 2030 beschleunigt diesen Wandel, und der italienische Behälterglas-Markt erhält strukturelle Unterstützung, da das Rücknahmelogistiknetz von CONAI konsistente Altglasströme erzielt. Marken, die bereit sind, einen grünen Aufpreis zu zahlen, verstärken die Nachfrage und stellen sicher, dass der italienische Behälterglas-Markt die erste Wahl für hochwertige Güter bleibt, während Kunststoffalternativen mit Abgaben und Reputationsrisiken konfrontiert sind.[1]Europäische Kommission, "Verpackungen und Verpackungsabfälle," ec.europa.eu

Staatliche Maßnahmen und EU-Vorschriften zur Unterstützung der Kreislaufwirtschaft

Italiens Plastiksteuer von 0,45 EUR (0,48 USD) pro kg, die 2024 eingeführt wurde, hat die Kostenlücke zwischen PET und Glas sofort verringert. Die Gebühren der erweiterten Herstellerverantwortung werden nun nach Recyclingfähigkeitswerten gestaffelt, was Glas aufgrund seiner hohen Rückgewinnungsrate effektiv subventioniert. Nationale Glasrecyclinganlagen, die unter CoReVe betrieben werden, verarbeiten jährlich mehr als 2 Millionen Tonnen Altglas und gewährleisten so die Versorgungsstabilität für die Hersteller. Diese politischen Instrumente erhöhen gemeinsam das Ausgangsniveau für den italienischen Behälterglas-Markt und entmutigen die Substitution in Premium-Segmenten.[2]Conai, "Nel 2022 Riciclato il 71.5% dei Rifiuti di Imballaggio," conai.org

Boomende Getränkeindustrie, insbesondere Wein, Spirituosen und Craft-Bier

Die Weinproduktion von 44,5 Millionen Hektolitern im Jahr 2024 bildet die Grundlage für eine tiefe Pipeline an Flaschenbedarfen, und Premium-Etiketten spezifizieren weiterhin schwereres Glas für Markendistinktivität. Über 900 Craft-Brauereien verstärken den Bedarf an maßgeschneiderten Flaschen, die Authentizität symbolisieren. Exportorientierte Spirituosenhersteller, die ein zweistelliges Umsatzwachstum in den USA verzeichnen, verlassen sich auf Glas für Regalwirkung und regulatorische Akzeptanz im Ausland. Dieses Zusammenspiel aus Volumen und Wert schützt den italienischen Behälterglas-Markt vor kurzfristiger Volumenerosion und hält die Ofenauslastungsraten aufrecht.

Technologische Innovationen in der Glasherstellung

In Norditalien installierte elektrische und hybride Schmelzöfen demonstrieren eine um 15 % geringere Energieintensität und schnellere Farbwechsel. Echtzeit-Ofenmodellierung verlängert die Kampagnenlaufzeit und reduziert Ausfallzeiten, während fortschrittliche optische Sortierer die Altglasreinheit erhöhen und es ermöglichen, den Recyclinganteil in einigen Produktionsläufen auf über 50 % zu steigern. Diese technischen Fortschritte stärken die Margen und senken den CO₂-Fußabdruck, was die Wettbewerbsfähigkeit des italienischen Behälterglas-Marktes auch bei schwankenden Kraftstoffpreisen stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Intensiver Wettbewerb durch leichtgewichtige und kostengünstige Alternativen | -0.4% | Italien und breitere europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Zerbrechlichkeit und Bruchrisiko bei Handhabung und Transport | -0.3% | Italien, insbesondere mit Auswirkungen auf Export- und Logistikoperationen | Mittelfristig (2–4 Jahre) |

| Höhere Transport- und Lagerkosten aufgrund des Gewichts | -0.3% | Italien, insbesondere mit Auswirkungen auf Exportmärkte | Mittelfristig (2–4 Jahre) |

| Begrenzte Designflexibilität im Vergleich zu formbaren Materialien | -0.2% | Italien, mit Fokus auf Konsumgüter- und Getränkesektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb durch leichtgewichtige und kostengünstige Alternativen

Aluminiumdosen wiegen etwa 60 % weniger als gleichvolumiges Glas, was die Frachtkosten bei langen Strecken um bis zu 25 % senkt. PET-Flaschen bieten Designfreiheit und Bruchfestigkeit, die Verbraucher unterwegs ansprechen. Getränkegiganten, die schnelle Kosteneinsparungen anstreben, können Formate schnell wechseln und dem italienischen Behälterglas-Markt in Einstiegspreissegmenten Volumenanteile entziehen. Glashersteller reagieren darauf, indem sie auf Premium-Linien abzielen, bei denen die Verpackung zentral für das Markenerbe und nicht nur ein Kostenfaktor ist.

Höhere Transport- und Lagerkosten aufgrund des Gewichts

Das Gewicht jeder Glasflasche erhöht die Transportkosten pro Einheit auf langen Strecken um 0,15–0,25 EUR (0,16–0,26 USD), und Lagerbetreiber benötigen 40 % mehr Platz für sicheres Stapeln. Da Dieselzuschläge und bevorstehende CO₂-Gebühren die Logistikkosten erhöhen, sehen sich Exporteure mit schrumpfenden Margen konfrontiert. Der italienische Behälterglas-Markt konzentriert sich daher auf inländische und nahegelegene EU-Ströme und akzeptiert ein geografisch begrenztes Chancenspektrum, bis umweltfreundlichere Logistikoptionen skalieren.[3]Ardagh Group, "Klimaschutz," ardaghgroup.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke verankern Premium-Positionierung

Das Getränkesegment dominierte den italienischen Behälterglas-Markt im Jahr 2025 mit einem Anteil von 57,74 % und generierte den Großteil des Ofendurchsatzes sowie den Betrieb im Mehrschichtbetrieb. Alkoholische Getränke, insbesondere Wein, machen 35 % des Gesamtvolumens aus und sind eng mit ländlichen Weinbauclustern verbunden. Craft-Bier, das ein jährliches Wachstum von 4,2 % verzeichnet, belebt die Nachfrage nach unverwechselbaren Flaschenformen, die kleinere Glashersteller zu attraktiven Margen liefern können. Alkoholfreie Premium-Säfte und botanische Limonaden schließen sich diesem Schwung an und verstärken den Anstieg der Marktgröße des italienischen Behälterglas-Marktes.

Kosmetik und Körperpflege verzeichnet mit einer CAGR von 3,9 % die schnellste Expansion, was den Appetit der Verbraucher auf nachfüllbare Glasgefäße und Prestige-Düfte widerspiegelt. Luxusmarken nutzen die taktilen und visuellen Eigenschaften von Glas, um höhere Preispunkte zu rechtfertigen, was die Umsatzdichte pro Tonne steigert. Lebensmittelanwendungen bilden eine stabile, wenig volatile Basis, während pharmazeutische Fläschchen und Ampullen vom exportorientierten Pharmasektor Italiens profitieren. Zusammen halten diese Trends die Ofenauslastung über 90 % und fördern Linien, die auf kleinere Chargen mit höheren Margen ausgerichtet sind.

Nach Farbe: Weißglas behält seine Bedeutung, Bernsteinglas beschleunigt sich

Weißglas lieferte 2025 36,85 % der Marktgröße des italienischen Behälterglas-Marktes und profitiert von seiner breiten Anwendbarkeit bei Wein, Spirituosen und hochwertigem Wasser. Transparente Verpackungen zeigen Flüssigkeitsfarbe und -klarheit, Eigenschaften, die Premium-Hersteller zur Regalunterscheidung nutzen. Skaleneffekte in der Weißglasproduktion halten die Stückkosten trotz steigender Energiepreise wettbewerbsfähig und bewahren seine tragende Rolle im italienischen Behälterglas-Markt.

Bernsteinglas wächst mit einer CAGR von 3,62 %, angetrieben von pharmazeutischen Anwendungen, die UV-Schutz erfordern, und von Craft-Brauern, die den klassischen Bernsteinton bevorzugen. Höhere Schwellenwerte für Recyclingmaterial sind bei Bernstein leichter zu erreichen, was einen Nachhaltigkeitsvorteil bietet. Grüne Flaschen unterstützen weiterhin traditionelle Weinexporte, während Spezialfarbtöne Nischen-Werbeaktionen bedienen. Farbvielfalt fungiert zunehmend als Markenzubehör statt als technische Einschränkung, was die Designpalette für die Teilnehmer des italienischen Behälterglas-Marktes erweitert.

Geografische Analyse

Norditalien beherbergt etwa 65 % der Behälterglas-Kapazität, wobei Venetien und die Lombardei dichte Cluster aus qualifizierten Arbeitskräften, Altglaslieferanten und nahegelegenen Getränkekunden bieten. Die regionale Kolokalisation von Glaswerken und Weingütern verkürzt die Liefervorlaufzeiten, ein entscheidender Vorteil für Just-in-time-Abfüllbetriebe. Pilotprojekte mit elektrischen Schmelzöfen in Verona veranschaulichen, wie der italienische Behälterglas-Markt dekarbonisieren kann, während er in seinem historischen Kerngebiet verankert bleibt.

Zentrale Regionen wie die Toskana und Latium bieten wachsende Nachfragenischen, angetrieben von Luxusweinbetrieben und dem Kosmetikvertriebszentrum Roms. Glashersteller, die sich hier ausweiten, akzeptieren längere Altglas-Versorgungswege, gewinnen aber Zugang zu Premium-Kunden, die maßgeschneiderte Flaschenformen schätzen. Jüngste Brownfield-Erweiterungen in Florenz zielen auf exportbereite Weinmarken ab und verbreitern den Fußabdruck des italienischen Behälterglas-Marktes in der Mitte der Halbinsel.

Süditalien kämpft mit höheren Ausgangsfrachtkosten zu nördlichen Abnehmern, bietet jedoch vergleichsweise Arbeitskosteneinsparungen. Schrittweise Investitionen in Sizilien nutzen die Nähe zu mediterranen Schifffahrtsrouten und ermöglichen es dem italienischen Behälterglas-Markt, nordafrikanische und nahöstliche Getränkeabfüller zu bedienen. EU-Infrastrukturförderung verbessert weiterhin die südlichen Straßen- und Hafennetze und verringert schrittweise den Logistikrückstand gegenüber dem Norden.

Wettbewerbslandschaft

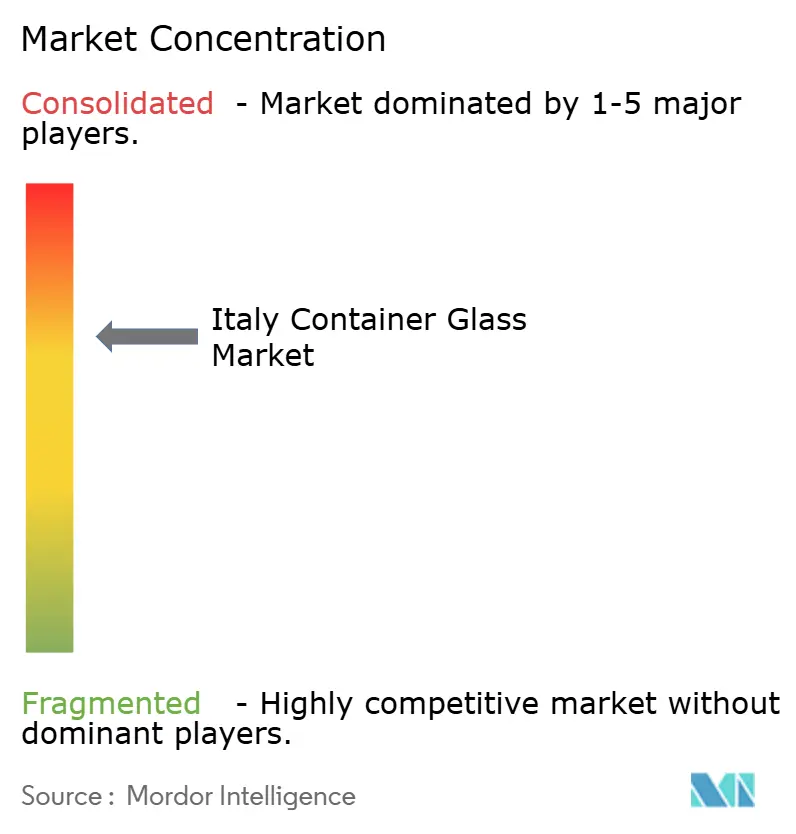

Das Wettbewerbsumfeld zeigt eine moderate Konzentration, wobei Verallia Italia, O-I Glass Italy und Zignago Vetro einen wesentlichen Anteil kontrollieren, aber Raum für mittelständische Unternehmen lassen, die sich auf handwerkliche Produktionen spezialisiert haben. Unternehmensstrategien konzentrieren sich auf Kapitaleffizienz, Ofenmodernisierung und vertikal integrierte Altglasversorgung. Verallias Übernahme von Allied Glass für 1,2 Milliarden EUR (1,29 Milliarden USD) erweitert das Spezial-Know-how und stärkt seinen Anspruch auf hochwertige Spirituosenverpackungen. Zignago Vetros geplante Pharmalinie für 45 Millionen EUR demonstriert den Schwenk zu margenreichen Segmenten, in denen Zertifizierung und Rückverfolgbarkeit als Markteintrittsbarrieren wirken.

Technologische Differenzierung steht nun im Mittelpunkt. O-Is optisches Sortier-Upgrade liefert saubereres Altglas und ermöglicht 50 % Recyclinganteil ohne Beeinträchtigung der Flaschenklarheit. Ardaghs Biokraftstoffversuche deuten auf langfristige CO₂-Reduzierungen hin, die den italienischen Behälterglas-Markt vor steigenden ETS-Gebühren schützen könnten. Kleinere Akteure mildern Skalennachteile durch flexible Formgebungsanlagen und schnelle Farbwechselfähigkeit und bedienen Craft-Getränkeetiketten, die begrenzte Produktionsmengen benötigen.

Kundennähe bleibt entscheidend. Weingüter und Kosmetikmarken verlangen kollaboratives Design und Just-in-time-Lieferungen und bevorzugen Lieferanten, die innerhalb einer Tagesfahrt erreichbar sind. Diese Logistikrealität bewahrt eine Mehrspielerlandschaft trotz globaler Konsolidierungstrends. Da die fünf größten Hersteller etwa 70 % des nationalen Volumens halten, erhält der Markt einen Konzentrationsindex von 7, was eine bedeutende, aber nicht überwältigende Dominanz widerspiegelt.

Marktführer der italienischen Behälterglas-Branche

Verallia Group

Vetropack Holding Ltd

Vetri Speciali SpA

Vetrobalsamo S.p.A.

O-I Glass Italy S.r.l. (Owens-Illinois)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Stevanato Group meldete einen Umsatz von 269,93 Millionen USD im ersten Quartal 2025 und verwies auf eine starke Nachfrage nach EZ-Fill gebrauchsfertigen Fläschchen.

- April 2025: Ardagh Group schloss Biokraftstoff-Ofenversuche in Italien ab und verzeichnete eine Reduzierung der CO₂-Emissionen um 15 %.

- März 2025: O-I Glass Italy nahm hochpräzise optische Sortierer in Betrieb, um das Recyclingmaterialpotenzial auf 50 % zu erhöhen.

- Februar 2025: Zignago Vetro stellte eine 45 Millionen EUR (49,5 Millionen USD) schwere Linie für Kosmetik- und Pharmaflaschen vor, die 2026 in Betrieb gehen soll.

Berichtsumfang des italienischen Behälterglas-Marktes

Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie eingesetzt, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu bewahren. Es wird häufig für Produkte gewählt, bei denen Reinheit, Sicherheit und ökologische Nachhaltigkeit von größter Bedeutung sind.

Der italienische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und sonstige alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (Kohlensäurehaltige Erfrischungsgetränke), milchproduktbasierte Getränke, sonstige alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ausgenommen Fläschchen und Ampullen) und Parfümerie, nach Farbe (Grün, Bernstein, Weiß und sonstige Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (Kohlensäurehaltige Erfrischungsgetränke) | ||

| Milchproduktbasierte Getränke | ||

| Sonstige alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Sonstige Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (Kohlensäurehaltige Erfrischungsgetränke) | |||

| Milchproduktbasierte Getränke | |||

| Sonstige alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Sonstige Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Behälterglas-Markt im Jahr 2026?

Der Markt umfasst 2026 insgesamt 5,87 Millionen Tonnen und ist auf dem Weg zu einem Verbundwachstum von 2,04 % bis 2031 (2026–2031).

Welches Endverbrauchersegment dominiert die Nachfrage?

Getränke machen 57,74 % des Gesamtvolumens aus, angetrieben durch Wein, Spirituosen und wachsende Craft-Bier-Linien.

Warum wächst Bernsteinglas schneller als andere Farben?

Die UV-blockenden Eigenschaften von Bernsteinglas erfüllen die Anforderungen der Pharmazie und des Craft-Bier-Bereichs und treiben eine CAGR von 3,62 % bis 2031 an.

Wie beeinflussen EU-Vorschriften Glasverpackungen in Italien?

Plastiksteuern, höhere Recyclingziele und Gebühren der erweiterten Herstellerverantwortung ermutigen Markeninhaber, Glas zu wählen, und erhöhen die Anforderungen an den Recyclinganteil.

Welche Technologietrends prägen die Wettbewerbsfähigkeit unter italienischen Glasherstellern?

Investitionen in elektrische oder hybride Schmelzöfen, optische Altglassortierung und schnelle Farbwechsellinien senken Emissionen und verbessern die Produktionsflexibilität.

Seite zuletzt aktualisiert am: