Biosensor-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

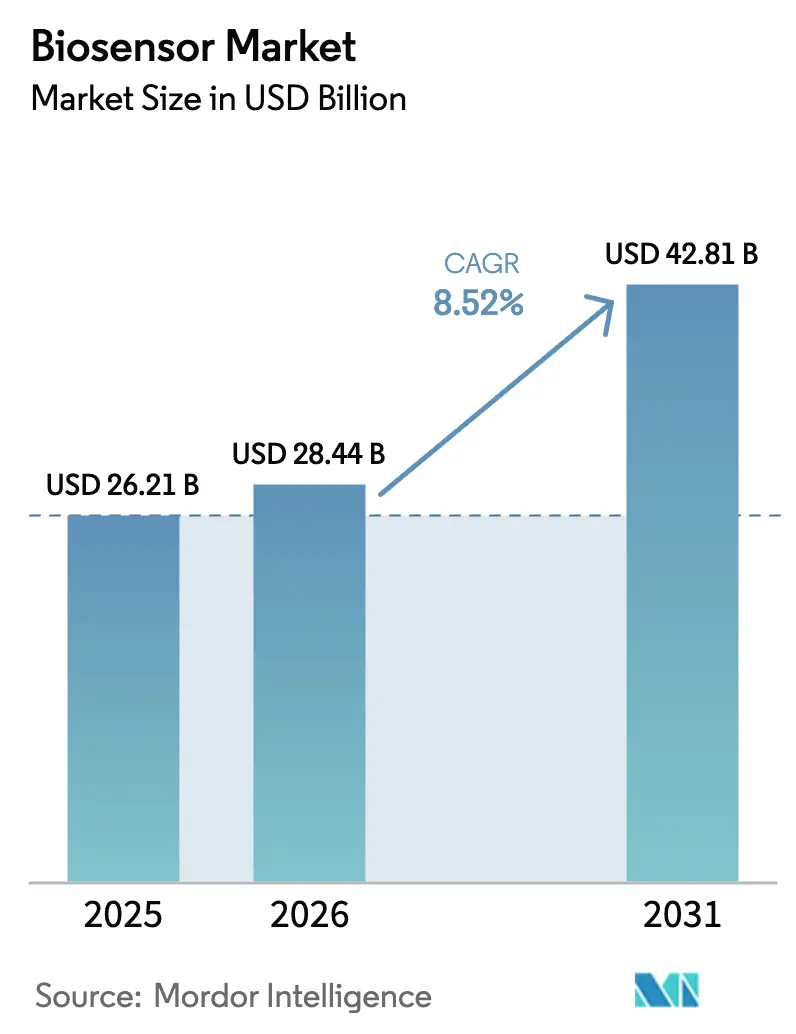

| Marktgröße (2026) | 28.44 Milliarden US-Dollar |

| Marktgröße (2031) | 42.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.52% CAGR |

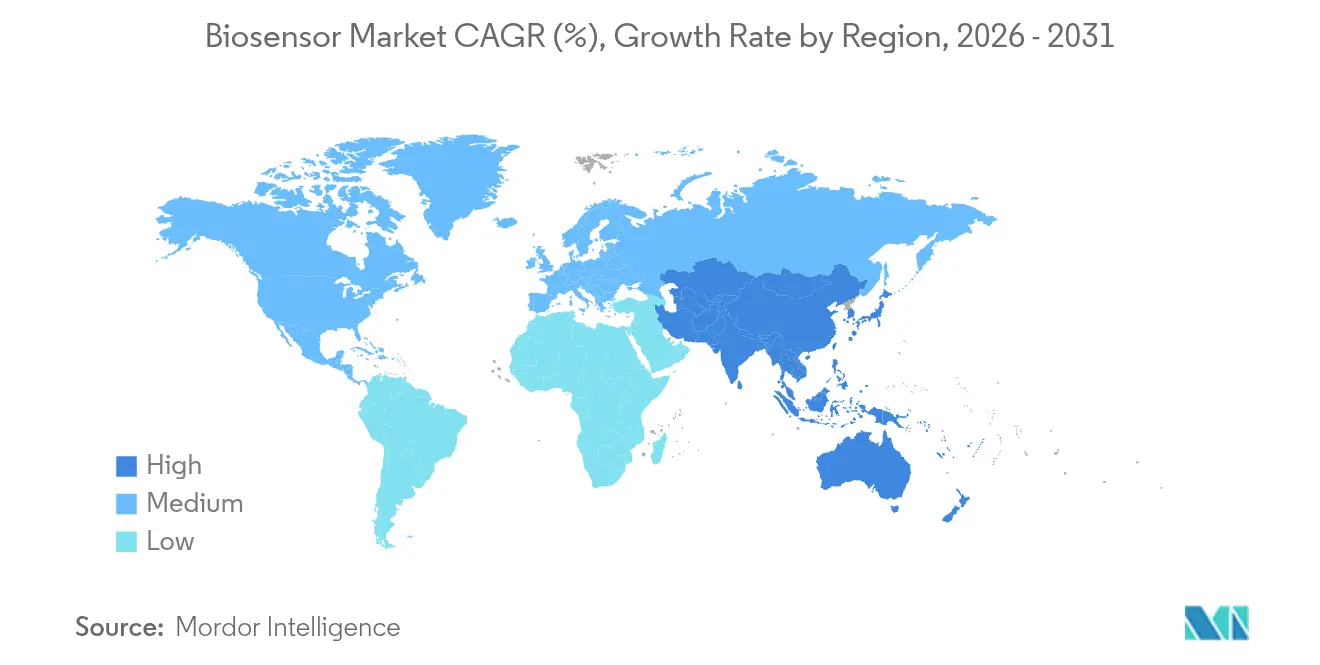

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biosensor-Marktanalyse von Mordor Intelligence

Die Biosensor-Marktgröße wurde im Jahr 2025 auf USD 26,21 Milliarden bewertet und soll von USD 28,44 Milliarden im Jahr 2026 auf USD 42,81 Milliarden bis 2031 wachsen, bei einer CAGR von 8,52 % während des Prognosezeitraums (2026–2031). Die steigende Prävalenz chronischer Erkrankungen, die Verlagerung der Versorgung von Krankenhäusern in den häuslichen Bereich sowie das ausgereifte Ökosystem KI-gestützter Diagnostik verstärken gemeinsam diese Wachstumstrajektorie. Die kontinuierliche Glukoseüberwachung bleibt die Kernanwendung, doch die rasche Verbreitung von Multi-Analyten-Wearables signalisiert eine Verschiebung hin zu einem ganzheitlichen, verbraucherorientierten Gesundheitsmanagement. Nichtmedizinische Anwendungen – von der Lebensmittelsicherheit bis zur Umweltüberwachung – steigern das Volumen, während regulatorische Initiativen, die Point-of-Care-Tests als Instrument der ersten Wahl positionieren, die Akzeptanz sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften beschleunigen. Gleichzeitig dämpfen hohe Validierungskosten und Compliance-Verpflichtungen in mehreren Rechtsordnungen den Markteintritt und schaffen Schutzbarrieren für etablierte Anbieter mit umfassender regulatorischer Expertise.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten medizinische Biosensoren im Jahr 2025 einen Umsatzanteil von 64,58 %, während tragbare Pflaster- und eingebettete Biosensoren zwischen 2026 und 2031 voraussichtlich eine CAGR von 9,88 % verzeichnen werden.

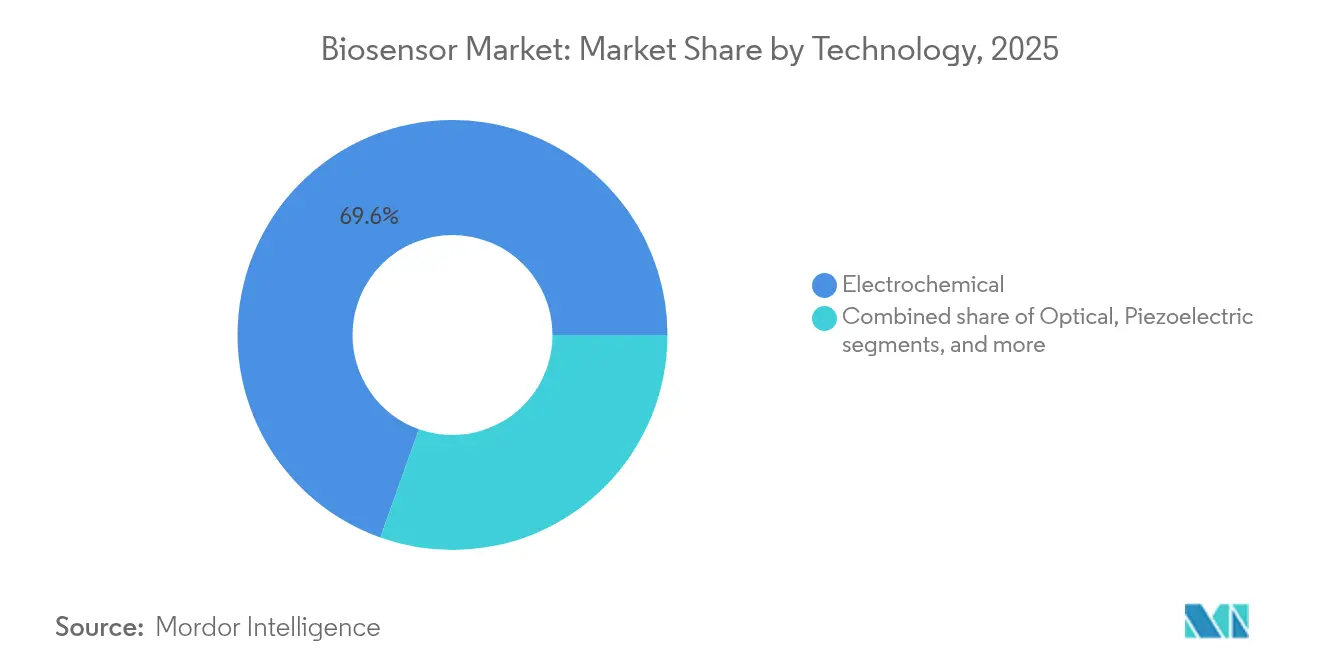

- Nach Technologie entfielen im Jahr 2025 69,55 % des Umsatzes auf elektrochemische Plattformen, während optische Biosensoren bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 56,78 % der Nachfrage auf Point-of-Care-Tests, während die Heimgesundheitsdiagnostik im gleichen Zeitraum voraussichtlich mit einer CAGR von 10,73 % wachsen wird.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 35,12 %, doch Asien-Pazifik wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 9,08 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Biosensor-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Point-of-Care-Diagnoselösungen | +2.1% | Global, am stärksten in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Erweiterte Anwendungen von Biosensoren in der Lebensmittelsicherheit und Umweltüberwachung | +1.3% | Global, beschleunigt in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Integration von künstlicher Intelligenz und IoT für Echtzeit-Biosensoranalysen | +1.8% | Nordamerika & EU führend, Asien-Pazifik schnell aufholend | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen in tragbare und implantierbare Medizinprodukte | +1.5% | Global, Risikokapitalkonzentration in Nordamerika | Kurzfristig (≤2 Jahre) |

| Fortschritte bei Nanomaterialien zur Verbesserung der Sensorsensitivität und Miniaturisierung | +1.2% | Global, F&E-Führerschaft in entwickelten Märkten | Langfristig (≥4 Jahre) |

| Staatliche Initiativen zur Unterstützung personalisierter Medizin und präventiver Gesundheitsversorgung | +0.9% | Nordamerika & EU vorrangig, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Point-of-Care-Diagnoselösungen

Point-of-Care-Tests reduzieren die Durchlaufzeit von Tagen auf Minuten, informieren Behandlungsentscheidungen rasch und senken die Wiederaufnahmequoten. Die FDA-Zulassung des rezeptfreien kontinuierlichen Glukosemonitors Stelo von Dexcom im März 2024 beseitigte Verschreibungsbarrieren und validierte Vertriebswege im Einzelhandel[1]Food and Drug Administration, "Dexcom Stelo 510(k)-Zulassung," fda.gov. Krankenhäuser profitieren von Einsparungen bei Belegungstagen, während Kostenträger den Ansatz als präventive Versorgung unterstützen, da er kostspielige akute Ereignisse eindämmt. Laboratorien sehen sich jedoch mit Umsatzeinbußen konfrontiert, was eine Neuausrichtung hin zu wertschöpfenden Beratungsdienstleistungen veranlasst. KI-Algorithmen, die mit Sensoren gebündelt werden, mindern die Bedienvariabilität und ermöglichen eine genaue Anwendung in Gemeinschaftskliniken und ländlichen Apotheken. Zusammen erweitern diese Dynamiken den Biosensor-Markt über traditionelle klinische Silos hinaus.

Zunehmende Investitionen in tragbare und implantierbare Medizinprodukte

Biolinq sammelte im Jahr 2024 USD 58 Millionen ein, gefolgt von einer Series-C-Finanzierungsrunde über USD 100 Millionen im Jahr 2025, um die Mikrosensortechnologie für die Multi-Analyten-Überwachung zu kommerzialisieren. Risikokapitalzuflüsse spiegeln die Überzeugung wider, dass kontinuierliche, unauffällige Sensorik zu einem täglichen Wellness-Bestandteil werden wird. Das Segment der tragbaren Biosensoren soll bis 2025 eine CAGR von 38,8 % verzeichnen, angetrieben durch eine Konvergenz aus Consumer-Electronics-Design und medizinischer Genauigkeit. Der Kapitalüberfluss erhöht jedoch die Wettbewerbsdichte, was die Preise drücken könnte, sobald mehrere FDA-zugelassene Optionen dieselbe Indikation bedienen. Bewährte Erstattungswege und regulatorische Compliance bleiben entscheidende Vorteile für etablierte Anbieter.

Fortschritte bei Nanomaterialien zur Verbesserung der Sensorsensitivität und Miniaturisierung

Zweidimensionale MXen-Beschichtungen verstärken die Elektronenmobilität und verbessern die Reaktionszeiten elektrochemischer Biosensoren um 30 % im Vergleich zu herkömmlichen Kohlenstofftinten[2]Nationales Zentrum für biotechnologische Informationen, "MXen-verbesserte elektrochemische Biosensoren," pmc.ncbi.nlm.nih.gov. Die Oberflächenfunktionalisierung mit Goldnanopartikeln liefert femtomolare Nachweisgrenzen für Krebsbiomarker und ebnet den Weg für Frühscreening mittels minimal-invasiver Proben. Diese Leistungsgewinne unterstützen die Verkleinerung, was wiederum die Tragezeit verlängert und die Datenkontinuität verbessert. Nanomaterial-Lieferketten sind regional konzentriert, was geopolitische Risiken mit sich bringt, die Unternehmen durch doppelte Beschaffungsquellen managen. Eine erfolgreiche kommerzielle Integration hängt davon ab, die Sensitivität im Labormaßstab in eine fertigbare, reproduzierbare Leistung zu überführen.

Staatliche Initiativen zur Unterstützung personalisierter Medizin und präventiver Gesundheitsversorgung

Nationale Gesundheitssysteme in den Vereinigten Staaten, Deutschland und Japan führten zwischen 2024 und 2025 Erstattungscodes für die Fernüberwachung physiologischer kardiometabolischer Parameter ein[3]Zentren für Medicare & Medicaid-Dienste, "Codes für die Fernüberwachung physiologischer Parameter," cms.gov. Subventionierte Gerätebeschaffung senkt die Eigenkosten der Patienten und steigert die Akzeptanz bei Senioren und einkommensschwachen Bevölkerungsgruppen. Öffentlich-private F&E-Zuschüsse finanzieren Biosensor-Prototypen in der Frühphase und verkürzen die Transferzyklen von der Wissenschaft in die Industrie. Politische Entscheidungsträger betrachten die Echtzeit-Biomarker-Verfolgung zunehmend als wichtige Infrastruktur für die frühzeitige Krankheitsintervention und bringen fiskalische Anreize mit kommerziellen Zielen in Einklang. Die Ausweitung der Abdeckung erhöht jedoch die Kontrolle über Cybersicherheit und Datensouveränität und zwingt Anbieter dazu, strenge Schutzprotokolle bereits in der Designphase zu verankern.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Entwicklungs- und Validierungskosten von Biosensor-Plattformen | -1.4% | Global, stärkere Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Zulassungsverfahren in den wichtigsten Regionen | -1.1% | Nordamerika & EU vorrangig, globale Ausweitung | Langfristig (≥4 Jahre) |

| Begrenzte Standardisierung von Bioerkennungselementen und Fertigungsprotokollen | -0.8% | Global, besonders herausfordernd für die grenzüberschreitende Produktion | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datenschutz und Cybersicherheit in vernetzten Biosensor-Ökosystemen | -0.9% | Global, mit erhöhter Kontrolle in Europa & Nordamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entwicklungs- und Validierungskosten von Biosensor-Plattformen

Die End-to-End-Kommerzialisierung von Biosensoren – von der Entwicklung bis zur Serienproduktion – kann USD 100 Millionen übersteigen, sobald klinische Studien und Cybersicherheitstests einbezogen werden. Kleinere Unternehmen erschöpfen häufig ihr Kapital während entscheidender Studien, eine Realität, die durch die Insolvenzanmeldung von LifeScan im Jahr 2025 unterstrichen wird. Im Jahr 2024 eingeführte Cybersicherheitsvorschriften erzwingen zusätzliche Softwarevalidierungen und verlängern die Markteinführungszeit. Größere etablierte Anbieter gleichen diese Ausgaben durch Hochvolumenproduktion und etablierte Erstattungsströme aus. Die Kostenhürde schreckt neue Marktteilnehmer ab, bewahrt jedoch gleichzeitig die Preisdisziplin für regulatorisch zugelassene Produkte und sichert damit die Rentabilität für diejenigen, die die Hürde überwinden.

Strenge regulatorische Zulassungsverfahren in den wichtigsten Regionen

Der FDA-Leitfaden von 2024 erweiterte die Anforderungen an die Marktüberwachungsberichterstattung für vernetzte Geräte und verschärfte die Dokumentation zur Änderungskontrolle. Die Verordnung zur Bewertung von Gesundheitstechnologien der Europäischen Union fügt eine weitere Bewertungsebene vor der Kostenträgerakzeptanz hinzu und verlängert den Weg von der CE-Kennzeichnung bis zur nationalen Erstattung. Abweichende Cybersicherheitsgesetze in Kanada und Australien fragmentieren die Compliance-Roadmaps weiter und erfordern ressourcenintensive parallele Einreichungen. Während eine solche Strenge die Patientensicherheit erhöht, verlängert sie die Entwicklungszeiten und mindert den Vorteil des Erstbewegers. Anbieter mit globalen Regulierungsteams und Vorab-Konsultationen sichern sich reibungslosere Zulassungen und errichten Markteintrittsbarrieren, die die Positionen etablierter Anbieter stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Medizinische Biosensoren behaupten Führungsposition inmitten des Wearable-Aufschwungs

Medizinische Biosensoren erzielten im Jahr 2025 einen Umsatzanteil von 64,58 %, eine Position, die auf drei Jahrzehnten klinischer Evidenz für Glukose-, Herz- und Infektionskrankheits-Assays aufgebaut wurde. Das Segment profitiert von etablierter Erstattung und klinischer Vertrautheit, was die Nachfrage in wirtschaftlichen Abschwüngen abschirmt. Tragbare Pflaster- und eingebettete Varianten expandieren jedoch mit einer CAGR von 9,88 % bis 2031 und nutzen das Consumer-Electronics-Design, um wellness-orientierte Käufer anzusprechen. Im Jahr 2025 führte Abbott die Lingo-Plattform ein, um Ketone, Laktat und Glukose gleichzeitig zu messen und damit die Nutzerbasis über Diabetiker hinaus zu erweitern. Lebensmitteltoxizitätssensoren gewannen an Dynamik, da die Regulierungsbehörden die Überwachung intensivierten, während Biosensoren in der Landwirtschaft den Nährstoffmangel im Boden und Pestizidrückstände adressierten. Die industrielle Bioreaktorüberwachung bleibt eine Nische, die durch geringe Stückzahlen, aber hohe Preispunkte gekennzeichnet ist.

Stabile Erstattung erschließt neue Datenabonnementmodelle, bei denen Anbieter für die Fernüberwachung und nicht für das Gerät selbst abrechnen. Das Wachstum in nichtmedizinischen Bereichen ist ebenfalls bemerkenswert: CRISPR-basierte Lebensmittelsicherheits-Biosensoren messen die Salmonellen-Kontamination innerhalb von 20 Minuten und umgehen damit Verzögerungen durch Laborkulturen. Umweltbehörden übernehmen Schwermetall-Erkennungsnetzwerke, die Graphenoxid-Elektroden integrieren, was den dringenden Bedarf widerspiegelt, industrielle Abwässer mit ppb-Empfindlichkeit zu verfolgen. Infolgedessen erlebt der Biosensor-Markt eine sektorübergreifende Befruchtung, bei der medizinische Akteure Plattformen für agrar-lebensmittelwirtschaftliche und industrielle Erkenntnisse neu nutzen.

Nach Technologie: Elektrochemische Dominanz trifft auf optischen Schwung

Elektrochemische Formate hielten im Jahr 2025 einen Anteil von 69,55 %, gestützt durch niedrigen Energiebedarf, skalierbare Siebdrucktechnik und bewährte Zuverlässigkeit bei der Glukoseüberwachung. Kosteneffizienz macht sie attraktiv für Einwegstreifen und Einwegsensoren, die während Epidemien eingesetzt werden. Dennoch entwickeln sich optische Systeme bis 2031 mit einer CAGR von 10,12 % weiter, dank markierungsfreier Detektion und Kompatibilität mit nicht-invasiven Probenmatrizen. Im Februar 2025 validierten koreanische Forscher einen optischen Biosensor, der methylierte DNA bei 25 fg/mL nachweist und damit das Potenzial für das Onkologie-Screening demonstriert. Piezoelektrische Sensoren liefern trotz geringerem Umsatz eine ultrahoch Empfindlichkeit für den Pathogennachweis in der sterilen Bioprozesstechnik. Thermische und nanomechanische Technologien besetzen spezialisierte Nischen, zeigen jedoch zunehmendes Forschungsinteresse, da die MEMS-Fertigungskosten sinken.

Hybridarchitekturen, die elektrochemische Transduktion mit optischen Ausleseverfahren verbinden, tauchen auf, insbesondere in Multi-Analyten-Wearables. MXen-beschichtete Elektroden verbessern die Elektronentransferkinetik, senken die Nachweisgrenze und unterstützen die Miniaturisierung. Gleichzeitig senken photonische integrierte Schaltkreise die Materialkosten optischer Sensoren und machen sie in Volumenanwendungen zunehmend wettbewerbsfähig. Da das geistige Eigentum rund um die reine elektrochemische Glukosesensorik reift, diversifizieren Anbieter in optische und akustische Modalitäten, um Portfolios zu erneuern und Patentabläufe zu umgehen.

Nach Endnutzer: Point-of-Care-Tests dominieren, während die Heimgesundheitsversorgung beschleunigt

Point-of-Care-Umgebungen erfassten im Jahr 2025 56,78 % der Nachfrage, was den Appetit von Krankenhäusern und Kliniken auf schnelle Triageinstrumente widerspiegelt, die überlastete Labordienste entlasten. Die Dezentralisierung gewann nach den Nachwirkungen von COVID-19 weiteren Auftrieb, als Anbieter patientennahe Diagnostik zur Infektionskontrolle institutionalisierten. Die Heimgesundheitsversorgung soll jedoch mit einer CAGR von 10,73 % am schnellsten wachsen, da die Bevölkerungsalterung und wertbasierte Versorgungsanreize die Fernüberwachung fördern. Der globale Markt für kontinuierliche Glukoseüberwachung allein ist auf dem Weg, bis 2028 USD 20 Milliarden zu erreichen, angetrieben durch Geräte, die für die Selbstanwendung mit Smartphone-Konnektivität konzipiert sind.

Außerhalb des Gesundheitswesens integrieren Lebensmittel- und Getränkehersteller Inline-Biosensoren, um die Chargenqualität in Echtzeit zu zertifizieren und Rückrufrisiken zu begrenzen. Forschungslaboratorien nutzen hochempfindliche Plattformen für die Biomarker-Entdeckung und die Validierung von Wirkmechanismen von Arzneimitteln, was präklinische Zeitpläne verkürzt. Umweltbehörden setzen drahtlose Sensorarrays entlang von Flüssen und Industriekorridoren zur Verschmutzungsüberwachung ein und erstellen Datensätze, die politische Interventionen informieren. Sicherheits- und Bioabwehr-Stakeholder investieren ebenfalls, mit Multi-Agenten-Detektoren, die in der Lage sind, Biobedrohungen innerhalb von 3 Minuten zu identifizieren. Insgesamt festigt der erweiterte Anwendungsbereich den Biosensor-Markt als Kerninfrastruktur in den Bereichen öffentliche Gesundheit und industrielle Ökosysteme.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 35,12 %, gestützt durch ausgefeilte Erstattungssysteme, starke Risikokapitalnetzwerke und ein reaktionsfähiges regulatorisches Umfeld. Die FDA-Zulassung rezeptfreier CGM-Geräte etablierte eine Vorlage für den direkten Vertrieb an Verbraucher und erweiterte den Zugang weiter. Um einer Marktsättigung entgegenzuwirken, schwenken etablierte Anbieter auf Wellness-Anwendungen und Multi-Analyten-Wearables um. Hohe Gesundheitsausgaben incentivieren Kostenträger auch dazu, präventive Diagnostik zu erstatten, die kostspielige akute Episoden reduziert, was die anhaltende Nachfrage nach Biosensoren stärkt.

Asien-Pazifik soll bis 2031 eine CAGR von 9,08 % verzeichnen, unterstützt durch beschleunigte Urbanisierung, wachsende Kaufkraft der Mittelschicht und staatliche Finanzierung für digitale Gesundheitsinfrastruktur. Chinas inländische Hersteller skalieren Fermentationsüberwachungsanalysatoren, die kostenmäßig wettbewerbsfähig sind und gleichzeitig aufkommende Exportstandards erfüllen. Indien und südostasiatische Länder übernehmen kostengünstige Glukose- und Herzmarker, um die steigende Prävalenz von Diabetes und Herz-Kreislauf-Erkrankungen zu bewältigen. Unterschiedliche regulatorische Wege in der Region veranlassen multinationale Unternehmen, lokalisierte Design- und Testzentren einzurichten, um Produkte an nationale Qualitätsstandards anzupassen. Folglich werden Partnerschaften mit regionalen Distributoren entscheidend für die Navigation durch heterogene Erstattungs- und Beschaffungsrichtlinien.

Europa wächst stetig, da die strenge MDR-Compliance eine Premiumisierung vorantreibt. Das CE-gekennzeichnete Roche SmartGuide demonstriert die Bereitschaft der Region, KI-gestützte Geräte zuzulassen, wenn Cybersicherheits- und Datenschutzkriterien erfüllt sind. Staatliche Kostenträger koppeln die Geräteerstattung zunehmend mit ergebnisbasierten Verträgen und ermutigen Lieferanten, Analysen zu integrieren, die den therapeutischen Nutzen belegen. Lateinamerika, der Nahe Osten und Afrika bleiben unterdessen aufstrebende, aber hochpotenzielle Zonen, in denen Tests auf Infektionskrankheiten und Wasserqualitätsüberwachung unmittelbaren Anwendungswert bieten. Lieferanten, die in diese Märkte eintreten, priorisieren robuste, energieeffiziente Designs und Schulungsprogramme für Nicht-Fachnutzer, um Ressourcenbeschränkungen zu überwinden.

Wettbewerbslandschaft

Der Biosensor-Markt ist mäßig konsolidiert, wobei die fünf größten Unternehmen knapp 60 % des globalen Umsatzes kontrollieren. Abbott, Dexcom und Roche nutzen jahrzehntelange regulatorische Stärke und große installierte Basen, um die Produktion zu skalieren und günstige Erstattungskonditionen auszuhandeln. Abbotts Vereinbarung mit Medtronic aus dem Jahr 2024 zur Integration von FreeStyle-Libre-Sensoren in Insulinpumpen unterstreicht Ökosystem-Allianzen, die darauf abzielen, Patienten und Anbieter zu binden. Dexcom konzentriert sich auf algorithmische Upgrades, die Vorhersagewarnungen an Smartwatches senden, und generiert Abonnementgebühren für Premium-Analysen. Roche integriert KI, um die Wettbewerbsattraktivität in Europas datenschutzsensiblem Umfeld zu steigern.

Die Fusions- und Übernahmeaktivität intensiviert sich, da diversifizierte Instrumentierungsunternehmen wie Bruker und Danaher Nischen-Biosensor-Entwickler akquirieren, um in die Echtzeit-Biomolekularinteraktionsanalyse zu expandieren. Strategische Lizenzvereinbarungen sind ebenfalls weit verbreitet: iRhythm erwarb im September 2024 exklusive Rechte an der BioIntelliSense-Mehrparameter-Sensortechnologie für die ambulante Herzüberwachung. Diese Vereinbarungen ermöglichen es etablierten Anbietern, modernste Sensormodalitäten in etablierte Vertriebskanäle einzufügen, ohne die Latenz interner F&E. Aufstrebende Akteure suchen Differenzierung durch Ultra-Miniaturisierung, Multi-Analyten-Fähigkeit oder Deep-Learning-Analysen, stehen jedoch vor der Hürde, kostenintensive klinische Validierungen zu sichern.

Wettbewerbsvorteile konzentrieren sich zunehmend auf Daten-Ökosysteme statt auf einzelne Hardware. Anbieter, die Sensoren mit HIPAA-konformen Cloud-Plattformen und erstattungsfähigen Analysen koppeln, schaffen End-to-End-Lösungen, die sich in klinische Arbeitsabläufe einbetten und eine Verdrängung erschweren. Regulatorische Kompetenz, insbesondere im Bereich Cybersicherheit, wird zu einem unverzichtbaren Asset, da Aufsichtsbehörden die Software-Prüfung verschärfen. Insgesamt balancieren Marktakteure Innovation mit Compliance und erkennen, dass die Aufrechterhaltung von Marktanteilen sowohl technische Exzellenz als auch regulatorische Ausdauer erfordert.

Marktführer der Biosensor-Branche

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Medtronic Plc

Siemens Healthineers

Dexcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Abbott kooperierte mit Beta Bionics, um seinen Dualsensor mit dem iLet Bionic Pancreas für das Echtzeit-Diabetesmanagement zu kombinieren.

- Juli 2025: Abbott meldete ein Umsatzwachstum von 7,4 % im zweiten Quartal 2025, wobei der Bereich Medizinprodukte um 13,4 % zulegte und die Einschreibung in die FlexPulse-US-IDE-Studie für das TactiFlex-Duo-PFA-System abgeschlossen wurde.

- Juni 2025: Tandem Diabetes Care gab die Integration seiner automatisierten Insulinabgabe mit Abbotts kommendem Dual-Glukose-Keton-Sensor bekannt, um Nutzern zu helfen, steigende Ketone frühzeitig zu erkennen.

- April 2025: Biolinq schloss eine Series-C-Finanzierungsrunde über USD 100 Millionen ab, angeführt von Alpha Wave Ventures, um Präzisions-Multi-Analyten-Sensoren zur Kommerzialisierung voranzutreiben.

- September 2024: iRhythm Technologies lizenzierte BioIntelliSense-Mehrparameter-Sensoren für ambulante Herzüberwachungsanwendungen.

- August 2024: Abbott und Medtronic initiierten eine globale Zusammenarbeit zur Verknüpfung von FreeStyle Libre mit Medtronics Insulinpumpen, mit dem Ziel, 11 Millionen intensive Insulinnutzer anzusprechen.

Berichtsumfang des globalen Biosensor-Marktberichts

Biosensoren sind analytische Geräte, die biologische Erkennungselemente mit einem Sensorsystem und einem Transducer integrieren. Biosensoren zeichnen sich durch ihre verbesserte Selektivität und Sensitivität im Vergleich zu anderen Diagnosegeräten aus. Die primären Anwendungen von Biosensoren erstrecken sich auf die Überwachung ökologischer Verschmutzung, die Landwirtschaft und die Lebensmittelindustrie.

Die Studie verfolgt die Umsätze, die durch den Verkauf verschiedener Arten von Biosensor-Produkten durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Biosensor-Markt ist segmentiert nach Produkttyp (Medizinisch, Lebensmitteltoxizität, Bioreaktor, Landwirtschaft, Umwelt und andere Produkttypen), Technologie (Thermisch, Elektrochemisch, Piezoelektrisch und Optisch), Endnutzerbranche (Heimgesundheitsdiagnostik, Point-of-Care-Tests, Lebensmittelindustrie, Forschungslaboratorien sowie Sicherheit & Bioabwehr) und Geografie (Nordamerika, Europa, Asien, Australien und Neuseeland, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Medizinische Biosensoren |

| Lebensmitteltoxizitäts-Biosensoren |

| Bioreaktor-Biosensoren |

| Landwirtschaftliche Biosensoren |

| Umwelt-Biosensoren |

| Tragbare Pflaster- & eingebettete Biosensoren |

| Elektrochemisch |

| Optisch |

| Piezoelektrisch |

| Thermisch |

| Nanomechanisch |

| Point-of-Care-Tests |

| Heimgesundheitsdiagnostik |

| Lebensmittel- & Getränkeindustrie |

| Forschungslaboratorien |

| Sicherheit & Bioabwehr |

| Umweltüberwachungsbehörden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Medizinische Biosensoren | |

| Lebensmitteltoxizitäts-Biosensoren | ||

| Bioreaktor-Biosensoren | ||

| Landwirtschaftliche Biosensoren | ||

| Umwelt-Biosensoren | ||

| Tragbare Pflaster- & eingebettete Biosensoren | ||

| Nach Technologie | Elektrochemisch | |

| Optisch | ||

| Piezoelektrisch | ||

| Thermisch | ||

| Nanomechanisch | ||

| Nach Endnutzer | Point-of-Care-Tests | |

| Heimgesundheitsdiagnostik | ||

| Lebensmittel- & Getränkeindustrie | ||

| Forschungslaboratorien | ||

| Sicherheit & Bioabwehr | ||

| Umweltüberwachungsbehörden | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Biosensor-Markt bis 2031?

Der Biosensor-Markt soll von USD 28,44 Milliarden im Jahr 2026 auf USD 42,81 Milliarden bis 2031 wachsen, was eine CAGR von 8,52 % widerspiegelt, die durch die Nachfrage nach Point-of-Care-Diagnostik und KI-gestützten Wearables angetrieben wird.

Welche Region wird voraussichtlich am schnellsten im Bereich Biosensoren wachsen?

Asien-Pazifik soll bis 2031 eine CAGR von 9,08 % verzeichnen, dank des erweiterten Zugangs zur Gesundheitsversorgung, der steigenden Prävalenz chronischer Erkrankungen und unterstützender staatlicher Richtlinien für die digitale Gesundheit.

Welches Technologiesegment zeigt das höchste Wachstum?

Optische Biosensoren weisen mit einer CAGR von 10,12 % das schnellste Wachstum auf, aufgrund ihres nicht-invasiven Betriebs und ihrer hohen Sensitivität in komplexen biologischen Matrizen.

Was ist die führende Endnutzerkategorie heute?

Point-of-Care-Umgebungen halten 56,78 % der Nachfrage, aber die Heimgesundheitsdiagnostik ist das am schnellsten wachsende Segment mit einer CAGR von 10,73 %, da die Fernüberwachung an Bedeutung gewinnt.

Wie differenzieren sich Unternehmen in diesem Markt?

Der Wettbewerbsvorteil verlagert sich hin zu integrierten Plattformen, die Sensorhardware mit prädiktiver Analytik, sicheren Cloud-Ökosystemen und bewährten Erstattungswegen verbinden.

Welcher wichtige jüngste regulatorische Meilenstein hat die Marktdynamik beeinflusst?

Im März 2024 genehmigte die FDA den ersten rezeptfreien kontinuierlichen Glukosemonitor, ein Schritt, der den Einzelhandelszugang erweiterte und weitere Investitionen in verbraucherorientierte Biosensor-Lösungen katalysierte.

Seite zuletzt aktualisiert am: