Marktgröße und Marktanteil für synthetischen Graphit

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

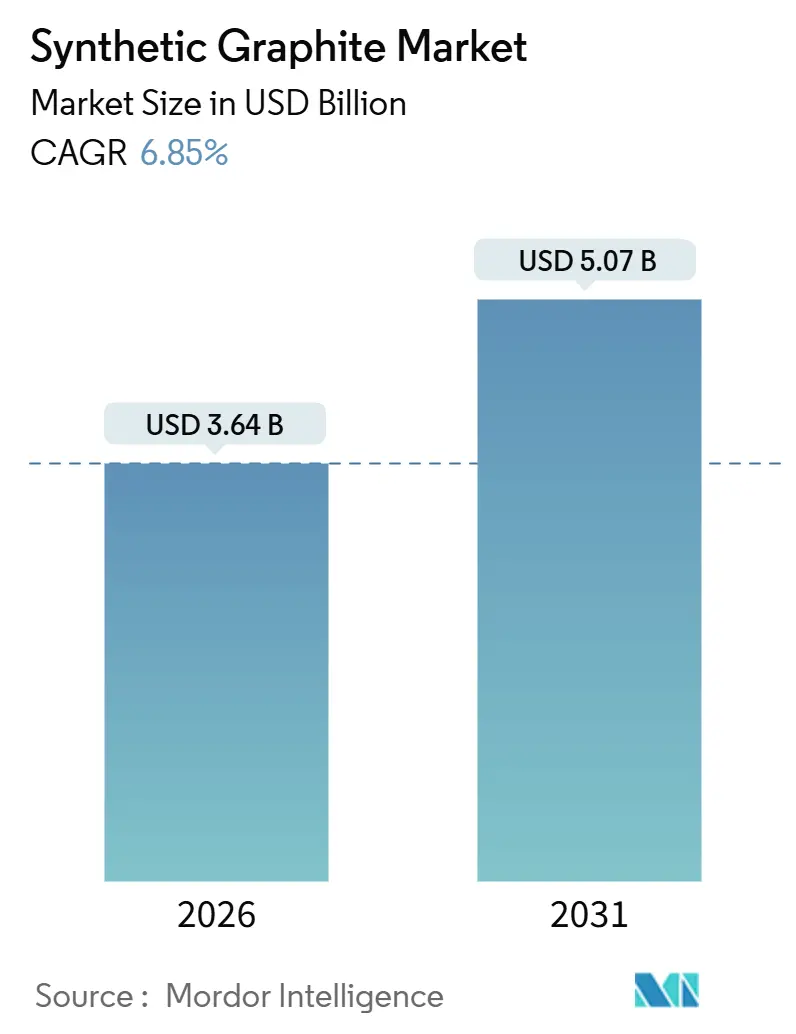

| Marktgröße (2026) | 3.64 Milliarden US-Dollar |

| Marktgröße (2031) | 5.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für synthetischen Graphit von Mordor Intelligence

Die Marktgröße für synthetischen Graphit wird im Jahr 2026 auf USD 3,64 Milliarden geschätzt und soll bis 2031 USD 5,07 Milliarden erreichen, bei einer CAGR von 6,85 % während des Prognosezeitraums (2026–2031). Beschleunigter Elektrofahrzeugbau, regionale Anreize zur Lokalisierung von Lieferketten und eine schrittweise Verlagerung hin zur Elektrolichtbogenofen-Stahlherstellung mit Ultrahochleistung (UHP) sind die primären Wachstumskatalysatoren. Die Nachfrage nach Anodenmaterial in Batteriequalität wächst schneller als der traditionelle Elektrodenverbrauch, obwohl Elektroden nach wie vor eine höhere installierte Kapazität aufweisen. Der Margendruck hält jedoch bei Elektrodengüten an, da chinesische Überkapazitäten die durchschnittlichen Verkaufspreise in Schach halten. Auf der Nachfrageseite ziehen Ankündigungen westlicher Gigafabriken neue Kapazitäten nach Nordamerika und Europa, und zwar weit schneller als in historischen Zyklen. Parallel dazu beginnen technologische Übergänge – allen voran Silizium-Graphit-Verbundwerkstoffe und frühe Natrium-Ionen-Batterien – die Wettbewerbslandschaft neu zu gestalten.

Wichtigste Erkenntnisse des Berichts

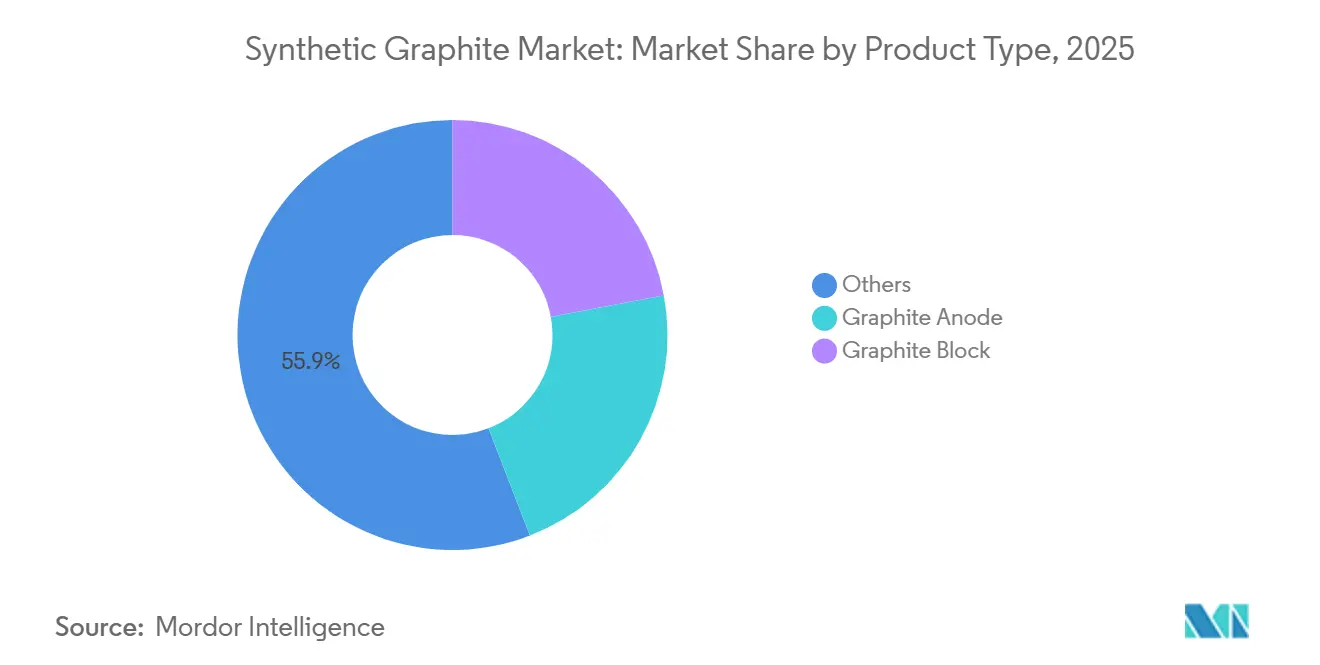

- Nach Produkttyp entfielen im Jahr 2025 55,87 % des Marktanteils für synthetischen Graphit auf die Kategorie Sonstige. Für Graphitanoden wird bis 2031 die schnellste CAGR von 8,27 % prognostiziert.

- Nach Anwendung hielt die Metallurgie im Jahr 2025 einen Umsatzanteil von 49,64 %, während für Batterien bis 2031 eine CAGR von 8,44 % prognostiziert wird.

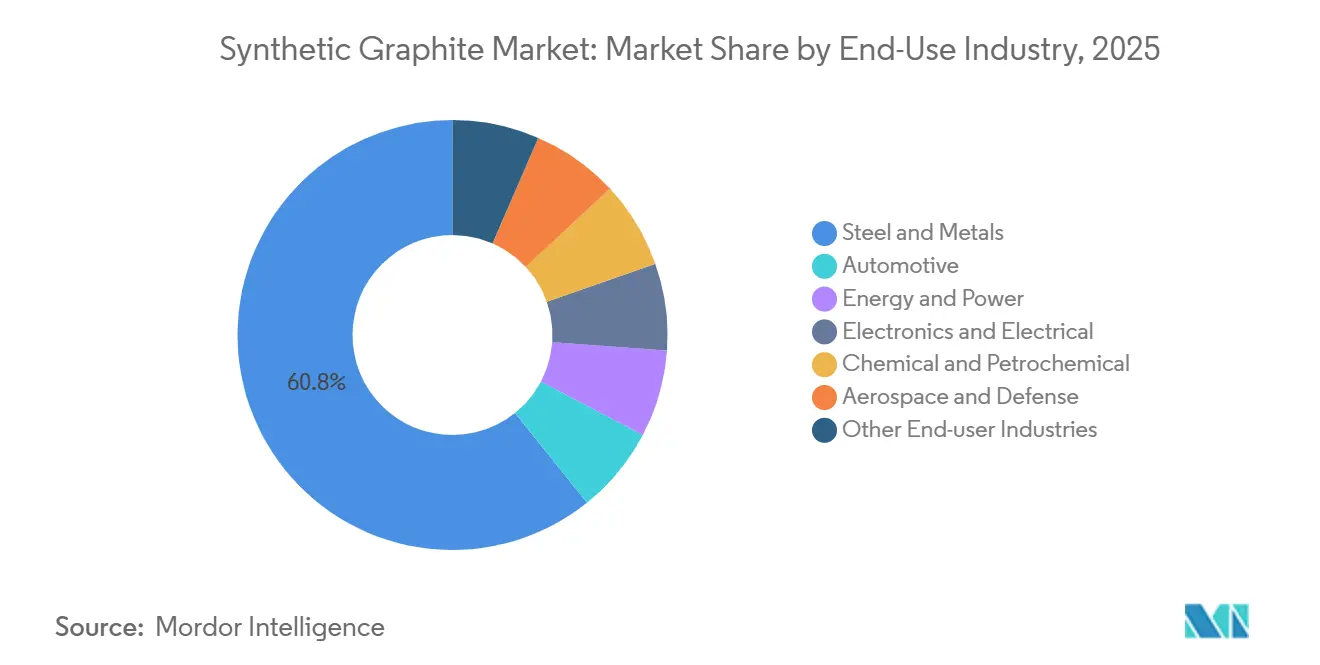

- Nach Endverbraucherbranche entfielen im Jahr 2025 60,77 % der Marktgröße für synthetischen Graphit auf Stahl und Metalle; für die Automobilindustrie wird bis 2031 eine CAGR von 8,56 % erwartet.

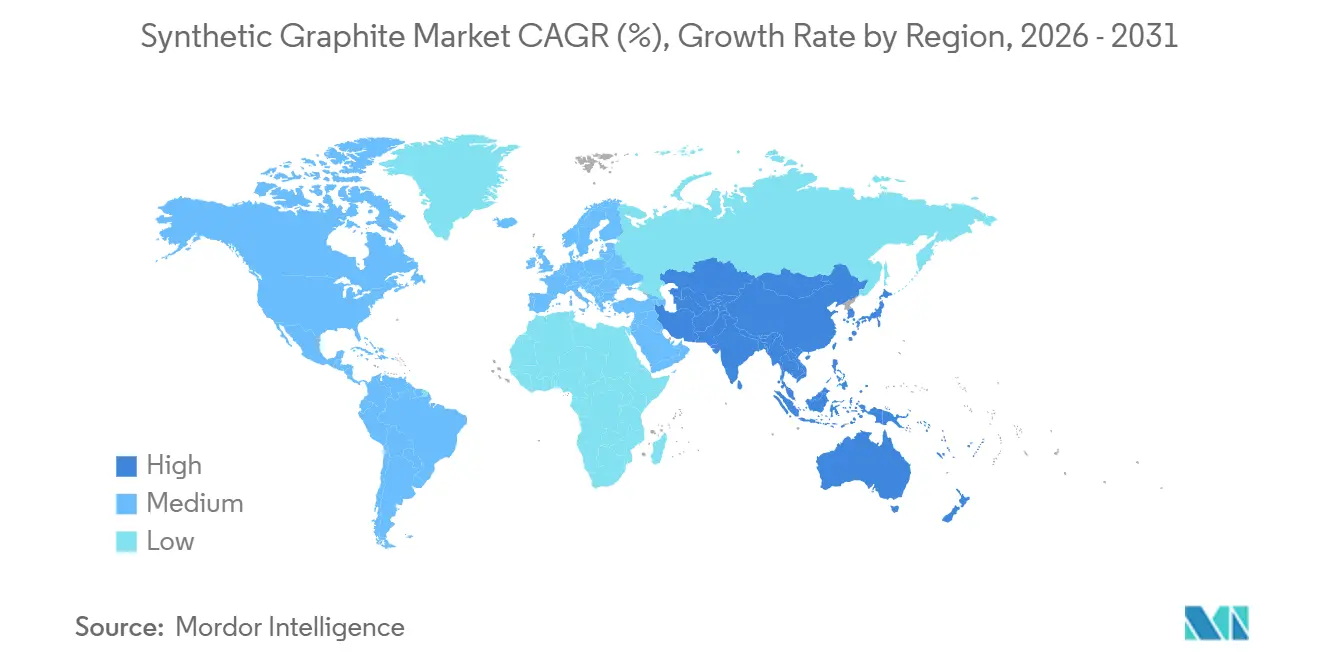

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 55,58 % und soll bis 2031 mit einer CAGR von 7,73 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für synthetischen Graphit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Li-Ionen-Batterien für Elektrofahrzeuge | +3.2% | Global, angeführt von China, den USA und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Ultrahochleistungs-Elektrolichtbogenöfen in der Stahlherstellung | +1.8% | Asien-Pazifik, Europa, Nordamerika | Langfristig (≥4 Jahre) |

| Schnellladefähige Premium-Elektrofahrzeugmodelle, die Anoden mit extrem hoher Reinheit erfordern | +1.1% | Nordamerika, EU, Japan und Südkorea | Kurzfristig (≤2 Jahre) |

| Staatliche Anreize für lokale Anodenmaterial-Gigafabriken | +0.9% | USA (IRA), EU (CRMA), Kanada, Indien | Mittelfristig (2–4 Jahre) |

| Skalierung von Silizium-Graphit-Verbundanoden in Batterien der nächsten Generation | +2% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Li-Ionen-Batterien für Elektrofahrzeuge

Synthetischer Graphit in Batteriequalität muss eine Reinheit von unter 50 ppm metallischen Verunreinigungen und Partikelgrößenverteilungen von 10–20 μm erfüllen – Standards, die erhebliche Investitionen in Beschichtungs- und Reinigungslinien anziehen. Die Abnahmevereinbarung von General Motors aus dem Jahr 2024 mit Vianode sichert 150.000 t p.a. Anodenmaterial aus der Gigafabrik in Ontario und demonstriert die Bereitschaft der Fahrzeughersteller, Greenfield-Kapazitäten für die Einhaltung der Vorschriften zu ausländischen Unternehmen von Belang (FEOC) zu finanzieren[1]„GM unterzeichnet langfristigen Vertrag mit Vianode,” wsj.com. Angekündigte nordamerikanische Projekte summieren sich auf rund 200.000 t p.a. für 2024–2026 und übertreffen damit die vernachlässigbare Kapazität der Region vor 2023 bei weitem. Silizium-Graphit-Verbundwerkstoffe wie NanoGrafs Onyx liefern eine um 30 % höhere gravimetrische Energiedichte bei einer Zyklenlebensdauer von über 1.000 Volläquivalenten und setzen damit Leistungsmaßstäbe, die reiner Graphit erfüllen muss. Die Preisgestaltung bleibt zweigeteilt: Beschichtete Hochreingüten für Schnellladepacks erzielen USD 12.000–15.000 pro Tonne, gegenüber USD 8.000–9.000 pro Tonne für Standardmaterial. Die Inhaltsschwellenwerte des US-amerikanischen Inflation Reduction Act – 60 % im Jahr 2025, steigend auf 80 % im Jahr 2027 – verstärken den regionalen Sog nach konformem synthetischem Graphit zusätzlich[2]US-Energieministerium, „IRA-Leitlinien zu ausländischen Unternehmen von Belang,” energy.gov .

Zunehmende Nutzung von Ultrahochleistungs-Elektrolichtbogenöfen in der Stahlherstellung

UHP-Elektroden ermöglichen Abstichzeiten unter 40 Minuten, sodass trotz geringerer Graphitverbrauchsintensität pro Schmelze die jährliche Gesamtelektrodennachfrage mit steigendem Durchsatz weiter zunimmt. POSCOs Plan, bis 2026 20.000 t p.a. an 300-mm-UHP-Elektroden zu lokalisieren, verdeutlicht, wie Stahlhersteller sich gegen chinesische Exportunsicherheiten und Frachtvolatilität absichern. Qualifizierte Lieferanten von Nadelkoks mit einem Wärmeausdehnungskoeffizienten unter 1,0 × 10⁻⁶ °C⁻¹ sind weltweit auf weniger als zehn beschränkt – eine Einschränkung, die in diesem Segment eine gewisse Preissetzungsmacht erhält. Indiens zwei Produzenten, Graphite India und HEG, liefern zusammen rund 300.000 t p.a., doch chinesische Importe mit 15–20 % niedrigeren Preisen drücken weiterhin die Margen. Die Anforderungen bleiben streng; ISO 9001 und ASTM C1028 werden von erstklassigen Stahlproduzenten universell gefordert.

Schnellladefähige Premium-Elektrofahrzeugmodelle, die Anoden mit extrem hoher Reinheit erfordern

Spezifikationen für Extremschnellladung, die auf einen Ladezustand von 10–80 % in unter 15 Minuten abzielen, zwingen Automobilhersteller, Anoden mit Kohlenstoffbeschichtungen unter 10 nm und einer Partikelkugelförmigkeit über 0,95 vorzuschreiben. NOVONIXs Linie in Chattanooga skaliert bis Ende 2026 auf 16.000 t p.a. und hat bereits Beschichtungsverfahren validiert, die den Lithiumbestandsverlust bei 4C-Raten über 1.500 Zyklen unter 5 % halten. Da Premium-Verträge häufig 60–70 % des Umsatzes an zwei oder drei Kunden binden, ist die Lieferantenrisikokonzentration hoch. Festkörper- und Lithiummetall-Prototypen von QuantumScape und Solid Power könnten die Nachfrage nach 2028 weiter umgestalten. Kaliforniens Programm Advanced Clean Cars II beschleunigt den Ausbau öffentlicher Schnellladestationen und zieht damit indirekt Anodenaufrüstungen vor.

Staatliche Anreize für lokale Anodenmaterial-Gigafabriken

Der US-amerikanische Advanced Manufacturing Production Credit (USD 10 pro kWh) deckt effektiv 15–20 % der Kostenstruktur beschichteter Anoden und verkürzt die Amortisationszeiten von Projekten auf unter ein Jahrzehnt. Kanadas Strategic Innovation Fund hat CAD 300 Millionen in Vianodes Werk in Ontario investiert, während das EU-Gesetz über kritische Rohstoffe Genehmigungszyklen von 8–10 Jahren auf unter 4 Jahre verkürzen kann. Indiens ACC-PLI-Programm sieht INR 18.100 Crore (USD 2,4 Milliarden) für 50 GWh vor, hat jedoch aufgrund verzögerter Auszahlungen erst drei Konsortien unterzeichnet. Subventionen begünstigen vertikal integrierte Zellhersteller, die sowohl Zell- als auch Materialkredite stapeln können, was reine Anodenproduzenten mit einem Kapitalkostennachteil von 10–15 % belastet. Rückverfolgbarkeitspflichten im Rahmen des EU-Batteriepasses gelten ab 2026 für synthetischen Graphit.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Herstellungskosten und Energieintensität | -1.4% | Global, besonders ausgeprägt in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Preislücke gegenüber natürlichem Graphit, die gemischte Anoden begünstigt | -0.8% | China, aufstrebende Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Frühe Kommerzialisierung von Natrium-Ionen-Batterien, die die Graphitnachfrage reduziert | -1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Herstellungskosten und Energieintensität

Die Herstellung von synthetischem Graphit verbraucht aufgrund der Graphitierung bei 2.800–3.000 °C 10–15 MWh Strom pro Tonne. Der europäische Industriestrom lag 2024 im Durchschnitt bei EUR 150–180 pro MWh, sodass Energie nun 40–45 % der Barkosten absorbiert, gegenüber 25–30 % in China. SGL Carbon meldete 2024 einen Margenrückgang von 12 % und verwies auf Energieinflation und Festpreisverträge. Die Gerätehersteller Imerys und Mersen erproben Induktionsöfen, die den Energieverbrauch um 15–20 % senken, doch die Investitionskosten von EUR 50–60 Millionen pro 10.000-t-Modul verlangsamen die Einführung. Auch die Rohstoffknappheit hält an; weniger als zehn Raffinerien produzieren qualifizierenden Nadelkoks, und Erweiterungen hinken der Marktnachfrage um etwa zwei Jahre hinterher. EU-Kohlenstoffpreise nahe EUR 80–90 pro t CO₂ fügen weitere USD 1.200–1.500 pro Tonne hinzu, wenn Produzenten keine Abscheidungslösungen haben.

Preislücke gegenüber natürlichem Graphit, die gemischte Anoden begünstigt

Natürliche Flocken fielen im September 2024 auf CNY 3.200–3.400 pro Tonne, ein Rückgang von 40 %, der den synthetischen Aufschlag verringerte. Chinesische Zellhersteller der zweiten Reihe reagierten mit dem Erproben von 70:30-Natur-Synthese-Mischungen, die die Anodenkosten um rund 20 % senken und dabei etwa 800 Zyklen in mittelklassigen Elektrofahrzeugpacks erhalten. BTR und Shanshan bestätigten Lieferungen gemischter Anoden während der Ergebnisberichte 2024, die sich hauptsächlich an Fahrzeuge unter USD 25.000 richten. Leistungsvariabilität bleibt ein Hindernis, da natürlicher Graphit häufig mehr als 200 ppm Eisen und Vanadium enthält, was eine zusätzliche Reinigung erfordert, die die anfängliche Kostenlücke verringert. Tesla und General Motors haben Mischungen von der Lieferantenqualifizierung ausgeschlossen, was eine breite Einführung in Premium-Segmenten einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Anodendynamik gestaltet den Produktmix neu

Das Segment Sonstige, das Nukleargüten, Halbleiter- und Flexiblegüten umfasst, hielt einen Anteil von 55,87 %, gestützt durch lange Qualifizierungszyklen. Graphitanoden machten rund 25 % des Umsatzes 2025 aus und expandieren mit einer CAGR von 8,27 % – der schnellsten unter den Produktkategorien. Anodenlieferanten erzielen EBITDA-Margen von 18–22 % bei beschichteten Güten, während Elektrodenhersteller angesichts des chinesischen Importdrucks nur 8–12 % verzeichneten. Silizium-Graphit-Verbundwerkstoffe aus Group14s Werk in Moses Lake verdrängten 2025 4.000 t konventioneller Anoden und verdeutlichen, wie Premium-Elektrofahrzeugmodelle reine Graphitvolumina erodieren.

Nukleargüten-Graphit bleibt eine Nische (<5.000 t p.a.), erzielt jedoch höhere Umsätze, da das Vereinigte Königreich und Kanada Programme für kleine modulare Reaktoren vorantreiben. ASTM D7219 und EU-REACH-Vorschriften zu polyzyklischen aromatischen Kohlenwasserstoffen stellen Compliance-Hürden dar, doch die meisten großen Produzenten erfüllen diese Schwellenwerte bereits.

Nach Anwendung: Batterien gewinnen Marktanteile, während die Metallurgie stagniert

Nach Anwendung verfolgen Batterien eine CAGR von 8,44 %, da die globale Zellproduktion bis 2030 auf 2.000 GWh zusteuert. Die Metallurgie führte 2025 mit einem Anteil von 49,64 % weiterhin. Teile und Komponenten wie Dichtungen, Lager und Wärmetauscher verzeichnen ein mittleres einstelliges Wachstum, gestützt durch Halbleiterinvestitionen.

Die Anwendungsmargen divergieren stark: Beschichtete Batterieanoden liefern 18–22 % EBITDA, während Elektrodengüten näher an 10 % liegen. Vianodes Fokus auf eine einzige Anwendung – Batterieanoden – unterstreicht eine strategische Wette, dass IRA-Subventionen und Verträge mit Fahrzeugherstellern die Diversifikationsvorteile aufwiegen können. Die Normen IEC 62133 und ASTM C1028 regeln Sicherheit und Maßtoleranzen in allen Endmärkten und beeinflussen sowohl Qualifizierungsvorlaufzeiten als auch Kosten.

Nach Endverbraucherbranche: Automobilindustrie steigt auf, während Stahl konsolidiert

Stahl und Metalle hielten 2025 einen Anteil von 60,77 %. Die Automobilindustrie expandiert mit einer CAGR von 8,56 %, da die Elektrofahrzeugproduktion von 14 Millionen Einheiten im Jahr 2024 auf rund 30 Millionen bis 2030 skaliert. Energie- und Stromanwendungen, einschließlich Netzwerkspeicher und Brennstoffzellen, folgen an nächster Stelle mit deutlich steigender Graphitnachfrage.

Das Konzentrationsrisiko steigt, da CATL, LG Energy Solution, Samsung SDI und Panasonic zusammen rund drei Viertel des globalen Batterieanodevolumens abnehmen. Graphite India und HEG haben Pilotqualifizierungen für Anodenvorstufen begonnen, doch die meisten Automobilprogramme haben Vorlaufzeiten von 18–24 Monaten, was Materialumsätze in die Fenster 2026–2027 verschiebt. Das Mandat zur Offenlegung des CO₂-Fußabdrucks gemäß der EU-Batterieverordnung ab 2026 wird voraussichtlich wasserkraftbasierte Werke in Norwegen und Kanada begünstigen.

Geografische Analyse

Asien-Pazifik erzielte 2025 55,58 % des Umsatzes und soll bis 2031 mit einer CAGR von 7,73 % wachsen. Chinesische Exportlizenzbeschränkungen für Graphit verknappten das globale Angebot, doch die Auslastung lag 2024 mit 50–60 % weiterhin niedrig, was auf inländische Überkapazitäten hindeutet. Japan und Südkorea bauen Anodenkapazitäten aus, bleiben aber beide Nettoimporteure von Nadelkoks – ein Engpass, der Chinas vorgelagerten Einfluss aufrechterhält. Indiens Elektrodenhersteller reichten 2024 Antidumpinganträge ein, nachdem chinesische Importe die inländischen Preise um 15–20 % unterboten hatten, was beide Unternehmen in Richtung margenstarker Spezialgüten drängte. Lokale Anodenwerke entsprechen noch nicht dem Boom der Zellmontage in Südostasien, sodass der Großteil des synthetischen Graphits weiterhin importiert wird.

Nordamerika verzeichnet einen erheblichen Verbrauch und eine steigende Nachfrage, die durch den Inflation Reduction Act gestützt wird. Superior Graphites 24.000-t-Werk in Arkansas, NOVONIXs Erweiterung in Chattanooga und Syrahs Linie in Vidalia werden bis 2026 rund 50.000 t p.a. hinzufügen. Kanadas CAD-3,2-Milliarden-Investition in Vianode zielt auf 150.000 t p.a. bis 2028 ab, gestützt durch eine langfristige Vereinbarung mit General Motors. US-FEOC-Regeln ab 2025 schließen Graphit chinesischen Ursprungs vom USD-7.500-Verbrauchersteuerkredit aus und beschleunigen die inländische Beschaffung.

Europa verzeichnet eine kontinuierlich wachsende Nachfrage trotz Energiekostengegenwinds. Deutschlands SGL Carbon und Graphit Kropfmühl konzentrieren sich auf Spezialgüten, während Imerys und Mersen nukleare und chemische Anwendungen abdecken. Norwegens Wasserkraftvorteil verleiht Vianodes kleinerer 20.000-t-Linie einen CO₂-Fußabdruck unter 5 kg CO₂/kg, verglichen mit 15–20 kg für kohlebasierte chinesische Produktion. Russische Nadelkoksexporte gingen nach den Sanktionen von 2022 um 30–40 % zurück und verknappten die europäische Rohstoffversorgung. Südamerika, der Nahe Osten und Afrika werden voraussichtlich erhebliche Wachstumsraten verzeichnen, gestützt durch die zunehmende Industrialisierung in diesen Regionen, hauptsächlich die Expansion der Stahl- und Automobilindustrie.

Wettbewerbslandschaft

Der Markt für synthetischen Graphit ist mäßig konsolidiert, wobei führende Akteure erhebliche Marktanteile kontrollieren. Technologie ist nun das wichtigste Differenzierungsmerkmal. Group14 (Silizium-Kohlenstoff), NanoGraf (energiereiches Onyx) und Sila Nanotechnologies (siliziumdominant) gewinnen Empfehlungen von Fahrzeugherstellern, die reinen synthetischen Graphit in Premium-Elektrofahrzeugpacks verdrängen könnten. Etablierte Unternehmen reagieren, indem sie diese Technologien der nächsten Generation lizenzieren oder erwerben. Bio-Graphit aus Lignin könnte den CO₂-Fußabdruck um bis zu 70 % senken, doch kommerzielle Volumina sind vor 2028 unwahrscheinlich.

Marktführer im Bereich synthetischer Graphit

BTR New Material Group Co., Ltd.

GrafTech International

SGL Carbon

Shanghai Shanshan Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Imerys verpflichtete sich zu EUR 50 Millionen für eine Spezialgraphit-Produktionslinie in Frankreich, deren Inbetriebnahme für Q3 2026 geplant ist

- Januar 2025: Vianode und General Motors unterzeichneten einen Liefervertrag über bis zu 150.000 t p.a. synthetischer Graphitanode aus dem Werk in Ontario ab 2028, mit einem Wert von bis zu USD 2 Milliarden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für synthetischen Graphit als den Wert, der aus neu hergestellten, hochreinen Graphitmaterialien generiert wird, die durch Graphitierung von Petrolkoks, Nadelkoks oder Steinkohlenteerpechen über 2.500 °C gewonnen und in Formen wie Elektroden, Anodenmaterial, Feinblöcken und Spezialformen an Erstkäufer in der Stahl-, Batterie-, Elektronik- und Prozessindustrie geliefert werden.

Ausschluss aus dem Umfang: Recycelter Graphit, der aus Elektrodenbearbeitungsabfällen gewonnen wird, und gemischte natürlich-synthetische Hybridpulver sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Graphitanode

- Graphitblock

- Sonstige Typen

- Nach Anwendung

- Batterien

- Metallurgie

- Teile und Komponenten

- Nuklear

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Automobilindustrie

- Stahl und Metalle

- Energie und Strom

- Elektronik und Elektrotechnik

- Chemie und Petrochemie

- Luft- und Raumfahrt sowie Verteidigung

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Indonesien

- Malaysia

- Thailand

- Vietnam

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Kontaktpunkte mit Elektrodenproduzenten, Verarbeitern von Anodenmaterial in Batteriequalität, Rohstoffhändlern und Branchenakademikern in Asien-Pazifik, Nordamerika und Europa helfen uns, Werksauslastungen, typische Elektroden-Durchschnittsverkaufspreise, sich entwickelnde Batteriespezifikationen und regionale Nachfragesaisonalität zu verifizieren. Diese Gespräche schließen Sekundärlücken und testen Modellannahmen, bevor Zahlen eingefroren werden.

Desk-Research

Mordor-Analysten kartieren zunächst den Angebotspool mithilfe frei verfügbarer Mineral- und Handelsstatistiken wie der USGS Mineral Commodity Summary, UN-Comtrade-Versandcodes 280300 und 380110 sowie der Elektrolichtbogenofen-Schmelzvolumina der World Steel Association. Makrotreiber, Elektrofahrzeugverkäufe aus dem IEA Global EV Outlook, von der Internationalen Energieagentur gemeldete Kapazitätserweiterungen bei Lithium-Ionen-Zellen und von der US-amerikanischen Energieinformationsbehörde veröffentlichte Nadelkokspreistrends verankern die Nachfragesignale. Unternehmens-10-Ks, Investorenpräsentationen und Patentanmeldungen, auf die über D&B Hoovers und Questel zugegriffen wird, bereichern den Kontext zu Kapazität, Preisgestaltung und Technologie. Die genannten Quellen sind illustrativ; viele weitere Publikationen und Datenbanken wurden zur Validierung und Klärung herangezogen.

Marktgröße und Prognose

Eine Top-down-Rekonstruktion beginnt mit der Schätzung der Produktionstonnage von Graphitelektroden und Anoden aus dem EAF-Stahlausstoß, den Gigawattstunden-Zellgigafabrik-Hochläufen und durchschnittlichen Graphitintensitätsfaktoren, die dann mit regionalen gewichteten Durchschnittsverkaufspreisen multipliziert werden, um den Umsatz zu ermitteln.

Ausgewählte Bottom-up-Prüfungen, Lieferantenkonsolidierungen und Kanalpreisscans dämpfen die Gesamtwerte.

Schlüsselvariablen umfassen: 1) EAF-Rohstahlmenge, 2) globale Elektrofahrzeugbatterie-GWh-Lieferungen, 3) Nadelkoks-Spotpreise, 4) Ausbeutequoten für synthetischen Graphit, 5) regionale Währungsbewegungen und 6) Trends bei der Kapazitätsauslastung.

Fünfjahresprognosen wenden eine multivariate Regression an, die den Umsatz mit dem Stahlproduktionswachstum, der Elektrofahrzeugdurchdringung und der Preiselastizität verknüpft, ergänzt durch Szenarioanalysen für Energiekostenschocks.

Datenlücken werden mit konservativen Koeffizientenschätzungen überbrückt, die während Expertengesprächen vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzmarkierungen, Peer-Checks durch leitende Analysten und ein abschließendes Freigabegespräch. Zahlen werden jährlich aktualisiert; Zwischenrevisionen werden ausgelöst, wenn sich Rohstoffpreise um +/-15 % bewegen oder wichtige Gigafabrikprojekte verzögern.

Warum unsere Ausgangsbasis für synthetischen Graphit Vertrauen verdient

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Umfänge, Startjahre und Preissets wählen. Einige fassen natürlichen Graphit oder nachgelagerte Bearbeitungsmargen in denselben Topf; andere frieren Währungen zu veralteten Kursen ein.

Wesentliche Treiber der Lücken sind hier: (a) Mordor isoliert nur jungfräuliches synthetisches Material, während viele Wettbewerber recycelten Rohstoff bündeln; (b) wir richten das Basisjahr auf 2025 aus, wo die Branchenberichterstattung am vollständigsten ist, während einige Schätzungen auf früheren, COVID-verzerrten Volumina beruhen; (c) unsere jährliche Aktualisierung erfasst die Elektrodenpreisschwäche 2024–25, die ältere Studien noch immer nicht berücksichtigen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 3,41 Mrd. (2025) | ||

| USD 8,20 Mrd. (2024) | Globales Beratungsunternehmen A | Bündelt natürliche und synthetische Formen und zählt Bearbeitungsumsätze, was den Basiswert aufbläht |

| USD 5,70 Mrd. (2024) | Branchenverband B | Verwendet nur das Liefervolumen für Elektroden, wendet einen einheitlichen Durchschnittsverkaufspreis an und lässt das Batterieanodensegment außer Acht |

| USD 8,25 Mrd. (2024) | Fachzeitschrift C | Wendet Paritätswechselkurse von 2023 an und prognostiziert die Nachfrage mit einem Einzelfaktorwachstum, ohne den Elektrofahrzeugboom zu berücksichtigen |

Zusammenfassend liefern Mordors disziplinierter Umfang, die Variablenauswahl und der jährliche Überprüfungsrhythmus eine ausgewogene, transparente Ausgangsbasis, die Entscheidungsträger nachvollziehen und mit Zuversicht anpassen können.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für synthetischen Graphit bis 2031 voraussichtlich erreichen?

Der Markt soll bis 2031 USD 5,07 Milliarden erreichen, was eine CAGR von 6,85 % für den Zeitraum 2026–2031 widerspiegelt.

Welches Anwendungssegment wächst am schnellsten?

Batterien expandieren mit einer CAGR von 8,44 %, da die globale Lithium-Ionen-Zellproduktion skaliert.

Warum investieren westliche Automobilhersteller in lokale Versorgung mit synthetischem Graphit?

Anreize des Inflation Reduction Act und des EU-Gesetzes über kritische Rohstoffe machen FEOC-konforme Versorgung für die Steuerkredit-Berechtigung entscheidend und fördern Vereinbarungen wie GM-Vianode.

Wie wirkt sich die Natrium-Ionen-Technologie auf die Nachfrage nach synthetischem Graphit aus?

Jedes Natrium-Ionen-Elektrofahrzeug kann 8–10 kg Graphit einsparen und bis 2028 potenziell bis zu 100.000 t verdrängen, wenn die Einführung 8 % der globalen Elektrofahrzeugproduktion erreicht.

Was ist die größte Kostenherausforderung für europäische Hersteller von synthetischem Graphit?

Hohe Strompreise erhöhen den Energieanteil an den Barkosten auf 40–45 % und verringern die Margen gegenüber chinesischen Wettbewerbern.

Wer führt heute den Markt für Batterieanoden an?

Die chinesischen Produzenten BTR New Material und Shanghai Shanshan liefern aufgrund vertikaler Integration und Kostenführerschaft über 40 % des gesamten Anodenvolumens.

Seite zuletzt aktualisiert am: