Marktgröße und Marktanteil für zellfreie DNA-Tests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.37 Milliarden US-Dollar |

| Marktgröße (2031) | 22.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

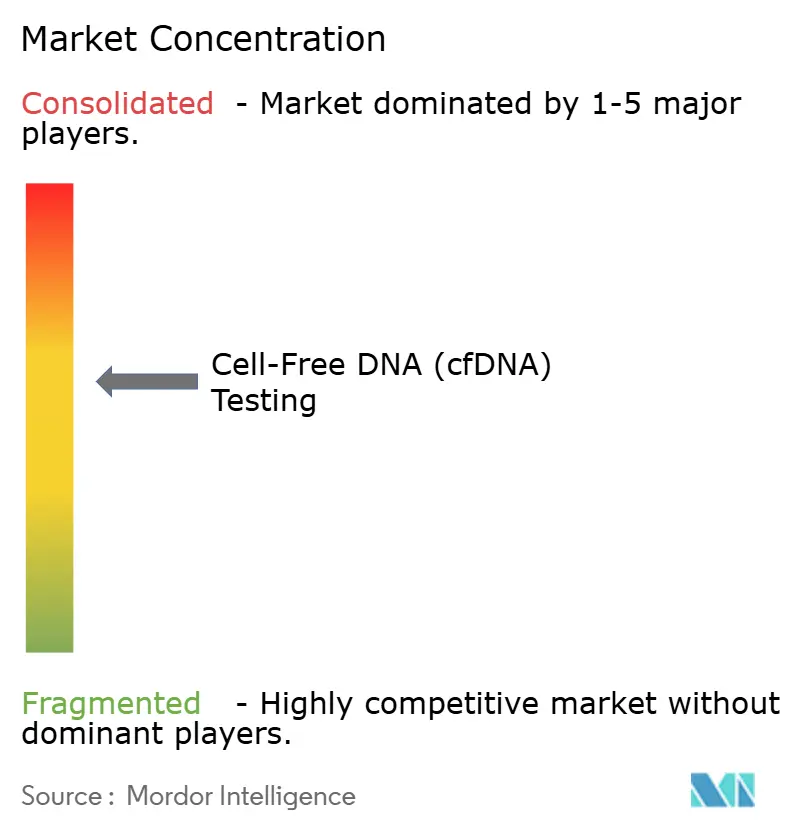

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für zellfreie DNA-Tests von Mordor Intelligence

Die globale Marktgröße für zellfreie DNA-Tests wird im Jahr 2026 auf USD 12,37 Milliarden geschätzt, ausgehend von einem Wert von USD 11,01 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 22,08 Milliarden, was einem Wachstum von 12,33 % CAGR über den Zeitraum 2026–2031 entspricht. Universelle Empfehlungen für nicht-invasive Pränataldiagnostik (NIPT), sinkende Sequenzierungskosten und wegweisende Zulassungen wie die FDA-Zulassung für den Shield-Bluttest haben die klinische Akzeptanz erweitert.[1]Zentrum für Geräte und Radiologische Gesundheit, "Shield – P230009," fda.govDie Onkologie bleibt weiterhin der Hauptumsatzträger, doch das Transplantationsmonitoring und die Früherkennung mehrerer Krebsarten erweitern den klinischen Horizont, während sich die Kostenträgerrichtlinien weiterentwickeln. Technologieanbieter überführen Forschungsplattformen in diagnostische Arbeitsabläufe und helfen Laboratorien, Durchlaufzeiten zu verkürzen und die Sensitivität zu verbessern. Gleichzeitig bleiben Cyber-Biosicherheitsmaßnahmen und harmonisierte präanalytische Standards entscheidend für die Aufrechterhaltung des Vertrauens von Klinikern und Kostenträgern.

Wichtigste Erkenntnisse des Berichts

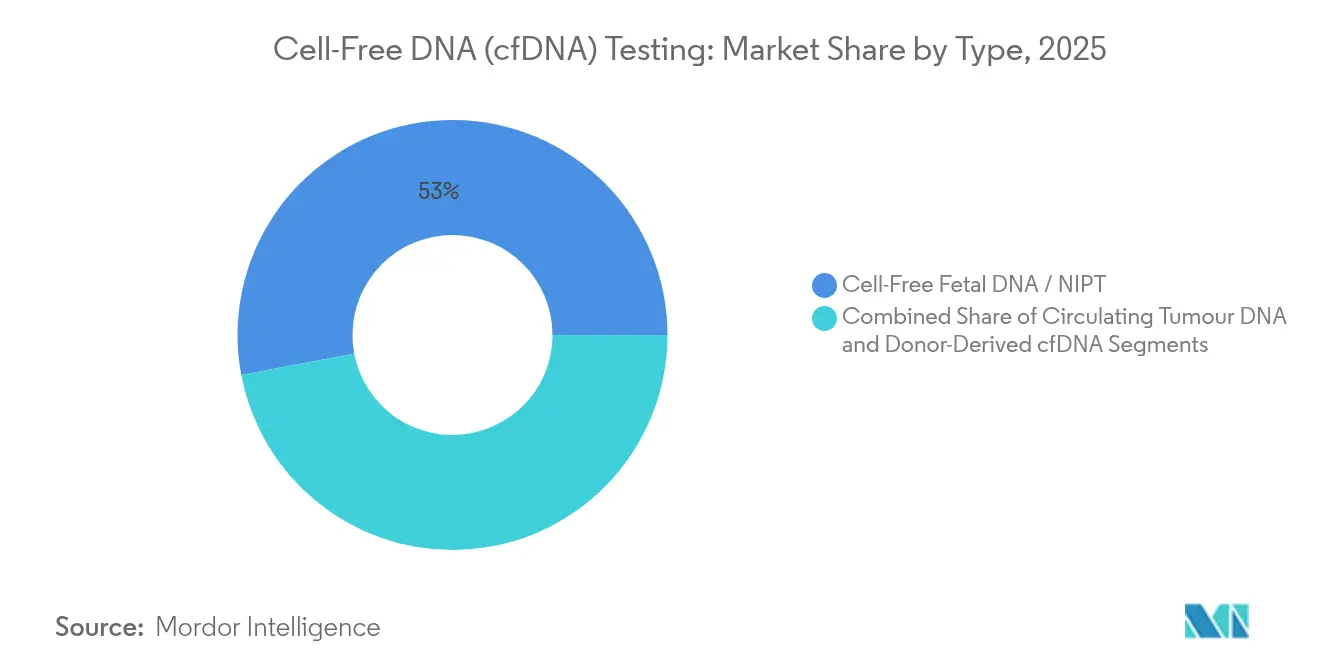

- Nach Typ hielt zellfreie fetale DNA im Jahr 2025 einen Marktanteil von 52,98 % am Markt für zellfreie DNA-Tests, während donorabgeleitete cfDNA bis 2031 voraussichtlich mit einer CAGR von 15,02 % wachsen wird.

- Nach Technologie führte die massiv parallele Schrotflinten-Sequenzierung im Jahr 2025 mit einem Umsatzanteil von 43,92 %; die digitale PCR soll bis 2031 mit einer CAGR von 14,35 % zulegen.

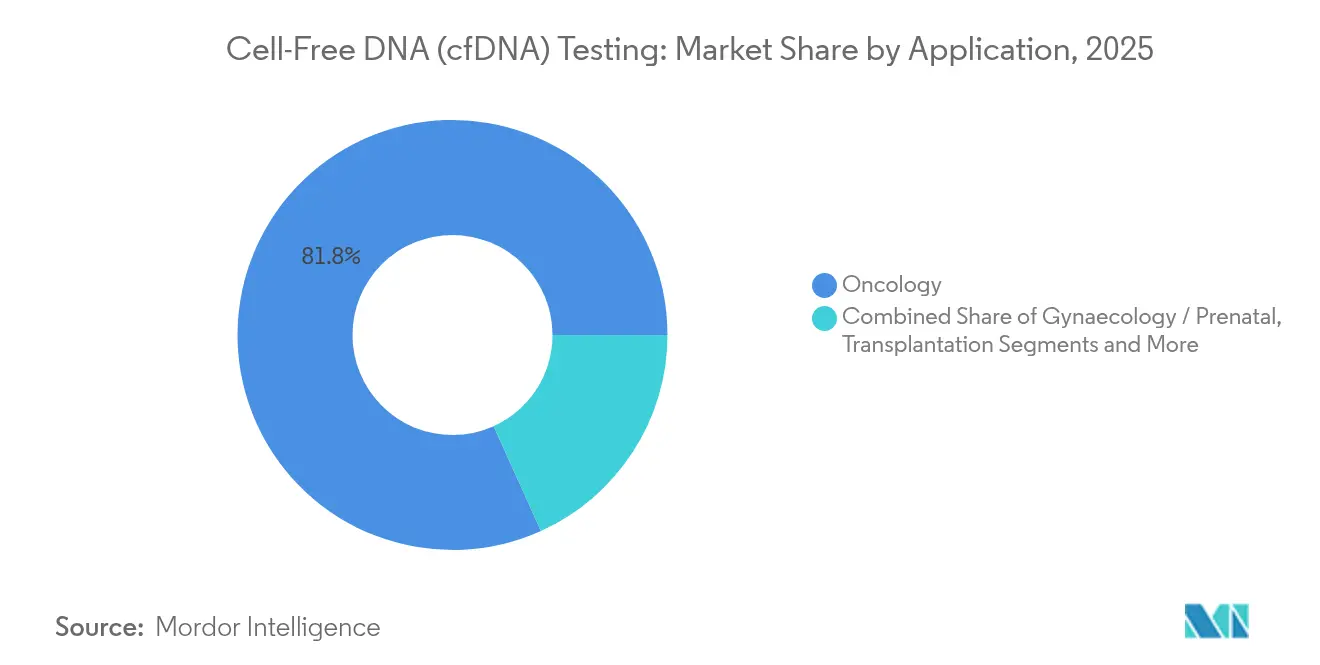

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 81,75 % der Marktgröße für zellfreie DNA-Tests auf die Onkologie, während die Transplantation im Prognosezeitraum eine CAGR von 15,95 % verzeichnen dürfte.

- Nach Endnutzer erzielten klinische Laboratorien im Jahr 2025 einen Umsatzanteil von 51,08 %; Forschungs- und Hochschulinstitute weisen mit einer CAGR von 14,42 % das schnellste Wachstum auf.

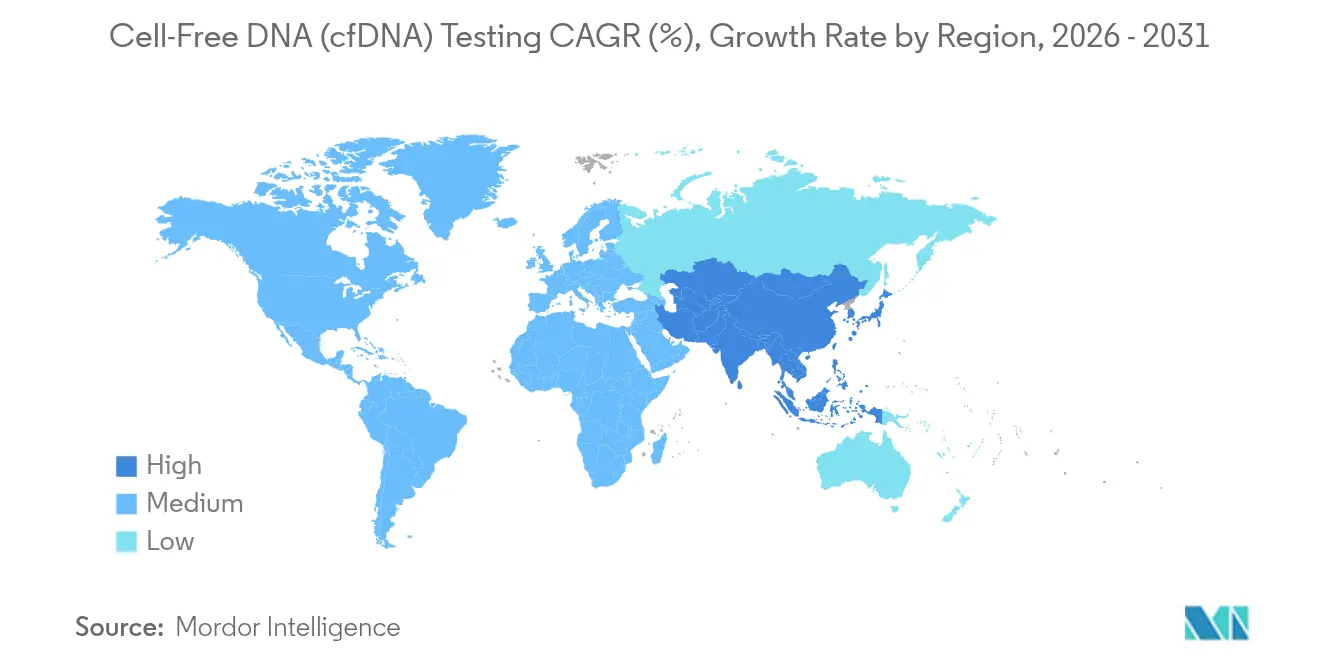

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 47,96 % den Markt für zellfreie DNA-Tests, während Asien-Pazifik bis 2031 mit einer CAGR von 14,65 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für zellfreie DNA-Tests

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Universelle NIPT wird zum erstrangigen Pränatalscreening | +2.1% | Nordamerika, Europa, schrittweise global | Kurzfristig (≤ 2 Jahre) |

| Flüssigbiopsie in die routinemäßige Onkologieversorgung integriert | +3.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der Kosten für Sequenzierung der nächsten Generation | +2.8% | Asien-Pazifik, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Regulatorische Welle von cfDNA- Begleitdiagnostik-Zulassungen | +1.9% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Langfragment-cfDNA ermöglicht Gewebe-Ursprungs-Kartierung | +1.7% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| KI-Triage rettet nicht auswertbare NIPT-Proben | +1.5% | Hochvolumen-Laboratorien weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Universelle NIPT wird zum erstrangigen Pränatalscreening

Leitlinien des Amerikanischen Kollegiums für Geburtshelfer und Gynäkologen heben altersbasierte Einschränkungen auf und erheben NIPT zu einem universellen Angebot, wodurch die testbare Bevölkerung in vielen entwickelten Ländern drei- bis vierfach erweitert wird. Die Erkennungsraten für Trisomie 21 erreichen 99,7 % bei einer falsch-positiven Rate von 0,04 % und übertreffen damit das Serumscreening deutlich. Gesundheitssysteme erwarten einen spürbaren Rückgang invasiver Eingriffe, müssen jedoch Vorabgenehmigungsabläufe und Beratungsprotokolle aktualisieren, um höhere Testvolumina zu bewältigen.

Flüssigbiopsie in die routinemäßige Onkologieversorgung integriert

Lokale Medicare-Deckungsentscheidungen umfassen nun mindestens eine Indikation für zirkulierende Tumor-DNA (ctDNA), und private Versicherer haben ihre Richtlinien entsprechend erweitert.[2]Michael P. Douglas, "Deckungsrichtlinien für ctDNA-Tests," jnccn.org ctDNA-Monitoring erkennt minimale Resterkrankungen Monate vor der Bildgebung und ermöglicht so eine frühere therapeutische Intervention. Die FDA-Zulassung eines blutbasierten Darmkrebsscreenings schafft einen Präzedenzfall für bevölkerungsweite Anwendungen, die Einnahmequellen diversifizieren und Testvolumina steigern werden.

Rascher Rückgang der Kosten für Sequenzierung der nächsten Generation

Die Gesamtgenomsequenzierung fiel im Jahr 2024 auf etwa USD 600 und ist auf dem Weg, sich bis 2026 USD 200–500 anzunähern, was die wirtschaftliche Hürde für cfDNA-Assays senkt. Obwohl Verbrauchsmaterialien günstiger sind, treiben Bioinformatik und Qualitätskontrolle nach wie vor bis zu 70 % der Gesamtkosten, was den Bedarf an Effizienzgewinnen bei der Datenanalyse unterstreicht.

Regulatorische Welle von Begleitdiagnostik-Zulassungen für cfDNA

Die FDA hat DNA-basierte Tests zur Messung minimaler Resterkrankungen als Klasse-II-Geräte neu klassifiziert, was Prüfzyklen verkürzt und die gemeinsame Entwicklung von Arzneimitteln und Diagnostika fördert.[3]US-Bundesregister, "Klassifizierung des DNA-basierten Tests zur Messung minimaler Resterkrankungen," federalregister.gov Illuminas TruSight Oncology Comprehensive-Kit veranschaulicht breite Pankrebsansprüche, die neue Begleitdiagnostik-Pipelines entfachen könnten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fehlende harmonisierte präanalytische Standards | −1.8% | Global, stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Erstattungslücken bei der Früherkennung mehrerer Krebsarten | −2.3% | Preissensible Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Cyber-Biosicherheitsrisiken bei cfDNA | −1.2% | Datenschutzregulierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch kostengünstigere Serum- oder Ultraschallscreenings | −0.8% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende harmonisierte präanalytische Standards

Unterschiede bei Entnahmeröhrchen, Verarbeitungszeiten und Lagertemperaturen können die Variabilität der cfDNA-Ausbeute verdreifachen und die Reproduzierbarkeit von Assays beeinträchtigen. Ein Referenzpanel mit neun Varianten ist ein erster Schritt zur Standardisierung, doch die Akzeptanz unterscheidet sich zwischen den Laboratorien.

Erstattungslücken bei der Früherkennung mehrerer Krebsarten

Kostenträger zögern, ein breites Screening bei asymptomatischen Bevölkerungsgruppen zu finanzieren, und verweisen auf Unsicherheiten hinsichtlich der Kosteneffizienz trotz hoher Spezifität und moderater Sensitivitätskennzahlen. Longitudinale Ergebnisdaten und Budgetauswirkungsmodelle sind nach wie vor begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Fetalscreening führt, während Transplantation an Dynamik gewinnt

Zellfreie fetale DNA hielt im Jahr 2025 52,98 % der Umsätze im Markt für zellfreie DNA-Tests, gestützt durch universelle Screening-Leitlinien und die Ausweitung auf Mikrodeletionen und monogene Erkrankungen. KI-gestützte Bioinformatik senkt Wiederholungsraten und verbessert die Laboreffizienz, was den Volumenvorteil des Segments stärkt. Zirkulierende Tumor-DNA hält den nächstgrößten Anteil, unterstützt durch Erstattungsunterstützung für das Therapiemonitoring. Donorabgeleitete cfDNA ist heute zwar ein kleinerer Beitrag, wird jedoch voraussichtlich mit einer CAGR von 15,02 % wachsen. Die DEFINE-HT-Ergebnisse zeigten, dass cfDNA eine Herzgraft-Dysfunktion dreimal besser als eine Biopsie vorhersagt – ein Meilenstein, der das Transplantationsmonitoring in die Regelversorgung bringt. Die Marktgröße für zellfreie DNA-Tests bei donorbasierten Assays wird sich voraussichtlich rasch ausweiten, da Medicare die Kostenübernahme bestätigt hat und damit verlässliche Erstattungswege schafft.

Wachsendes klinisches Vertrauen fördert die Akzeptanz bei Nieren-, Herz- und Lungentransplantationen. Kommerzielle Angebote wie AlloSure Kidney und AlloSure Heart heben günstige Wirtschaftlichkeit mit Erstattungen von USD 2.841 bzw. USD 2.753 hervor. Diese finanzielle Sicherheit positioniert das Transplantationsmonitoring so, dass es die Dominanz des Pränatalscreenings im nächsten Jahrzehnt herausfordern kann.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie: Sequenzierungsdominanz trifft auf Aufschwung der digitalen PCR

Die massiv parallele Schrotflinten-Sequenzierung sicherte sich im Jahr 2025 einen Marktanteil von 43,92 % bei zellfreien DNA-Tests dank breiter genomischer Abdeckung und ausgereifter klinischer Validierung. Sie bleibt unverzichtbar für die Erkennung struktureller Varianten und Kopienzahlveränderungen. Dennoch verzeichnet die digitale PCR eine CAGR von 14,35 %, angetrieben durch Einzelmolekül-Sensitivität und absolute Quantifizierungsvorteile. Ein neuartiger KRAS-Exon-2-Drop-off-Assay erreichte eine Sensitivität von 97,22 % und eine Spezifität von 100 %, was klinische Leistungsfähigkeit auf diagnostischem Niveau veranschaulicht.

Der optimierte Arbeitsablauf der digitalen PCR und die erschwingliche Instrumentierung öffnen Türen für kleinere Laboratorien. Gleichzeitig behält die gezielte Sequenzierung ihre Relevanz in fokussierten Onkologiepanels, und die aufkommende Langlessequenzierung beleuchtet Methylierungs- und Fragmentomik-Signaturen, die Kurzlesemethoden übersehen. Die Marktgröße für zellfreie DNA-Tests, die auf digitale PCR-Plattformen entfällt, wird voraussichtlich aufgrund der gestiegenen Nachfrage nach schnellem, kosteneffizientem Monitoring zulegen.

Nach Anwendung: Onkologie dominiert, während Transplantation beschleunigt

Die Onkologie trug im Jahr 2025 81,75 % des Umsatzes bei und spiegelt den fest verankerten Einsatz von ctDNA für die Therapieauswahl und Krankheitsüberwachung wider. FDA-Leitlinien, die ctDNA-Endpunkte in klinischen Studien mit kurativem Ansatz befürworten, festigen die Akzeptanz weiter. Trotz dieser Dominanz ist die Transplantation mit einer CAGR von 15,95 % die am schnellsten wachsende Anwendung, getrieben durch Belege, dass cfDNA eine Abstoßung früher als eine Biopsie antizipiert. Die Marktgröße für zellfreie DNA-Tests im Bereich Transplantation wird bis 2031 voraussichtlich ein bedeutendes Ausmaß erreichen, wenn Kostenträger die Erstattung an die Ergebnisvorteile anpassen.

Gynäkologische und pränatale Tests verzeichnen eine stabile Nachfrage dank universeller NIPT, während Anwendungen bei Infektionskrankheiten und Autoimmunerkrankungen noch in den Anfängen stecken. Die Früherkennung mehrerer Krebsarten, die Fragmentomik und Methylierung nutzt, stellt eine transformative, aber erstattungsbeschränkte Erweiterung dar.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Laboratorien konsolidieren, während die Wissenschaft expandiert

Klinische Laboratorien kontrollierten im Jahr 2025 51,08 % des Umsatzes im Markt für zellfreie DNA-Tests und profitierten von hochvolumigen Betrieben, etablierten Kostenträgerverträgen und CLIA-zertifizierten Arbeitsabläufen. Konsolidierungstendenzen nehmen zu, da große Netzwerke Sequenzierung, digitale PCR und Informatik integrieren. Forschungs- und Hochschulinstitute wachsen mit einer CAGR von 14,42 % und nutzen cfDNA-Assays zur Unterstützung der Biomarker-Entdeckung und klinischer Studien.

Krankenhäuser und Geburtszentren bleiben wichtige, aber stabile Abnehmer; dezentralisierte Testkits wie AlloSeq verkürzen jedoch die Ergebniszeiten auf 24 Stunden und machen interne Tests wirtschaftlich rentabel. Mit dem Aufkommen neuer Anwendungen werden spezialisierte Laboratorien und akademische medizinische Zentren frühzeitige Tests übernehmen, bevor diese zu Referenzlabors diffundieren.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 47,96 % des globalen Umsatzes, was FDA-zugelassene Assays, eine breite Medicare-Abdeckung und ausgereifte Labornetzwerke widerspiegelt. Der Shield-Darmkrebstest und die AlloSure-Erstattungssätze veranschaulichen die Bereitschaft der Kostenträger, wenn der klinische Nutzen klar ist. Dennoch stiegen die Ablehnungsraten für genetische Krebstests im Jahr 2024 auf 27,4 %, was die sich entwickelnden Kostenträgerkriterien und Dokumentationsanforderungen verdeutlicht.

Asien-Pazifik wird voraussichtlich eine CAGR von 14,65 % verzeichnen – die weltweit schnellste. Der Ausbau der Genomik-Infrastruktur in China, Indien und Südostasien ermöglicht es Laboratorien, ctDNA-Tests anzubieten, die in regionalen Studien Erkennungsraten von 84,4 % für Rezidive erzielten. Japans CIRCULATE-Programm unterstreicht das staatliche Engagement für die Erforschung von Resterkrankungen und die Einführung von Gesamtgenom-cfDNA-Assays.

Europa zeigt ein stabiles, moderates Wachstum. Nationale Gesundheitssysteme erleichtern eine einheitliche Abdeckung, obwohl der Markteintritt durch unterschiedliche länderspezifische Vorschriften erschwert wird. Deutschland, Frankreich und das Vereinigte Königreich führen bei der Nutzung, während kleinere Märkte aufgrund begrenzter Sequenzierungskapazitäten langsamer vorankommen.

Südamerika sowie der Nahe Osten und Afrika bleiben Schwellenmärkte. Investitionen in tertiäre Versorgungszentren und öffentlich-private Partnerschaften erweitern den Zugang zur Präzisionsdiagnostik, doch Erstattung und klinisches Bewusstsein hinken hinterher. Ultraschall und Serummarker dominieren weiterhin das Pränatalscreening und verlangsamen die Durchdringung durch cfDNA. Die Marktgröße für zellfreie DNA-Tests in diesen Regionen wird wachsen, sobald wirtschaftliche Skalierung die Kosten pro Test senkt.

Wettbewerbslandschaft

Die Branche weist eine moderate Konsolidierung auf. Illumina, Natera und Guardant Health nutzen umfangreiche klinische Belege und regulatorisches Know-how, um ihre Marktanteile zu verteidigen. Natera erzielte im ersten Quartal 2025 einen Umsatz von USD 502 Millionen, ein Anstieg von 37 %, was die robuste Nachfrage nach seinem Testportfolio verdeutlicht. Illuminas diagnostikorientierter Wandel und die Zusammenarbeit mit Tempus AI spiegeln eine Verlagerung von Forschungs- zu klinischen Einnahmequellen wider.

Strategische Initiativen drehen sich zunehmend um klinische Studien, die verwertbare Ergebnisse und Einsparungen für Kostenträger belegen. CareDx' DEFINE-HT-Herztransplantationsstudie validierte donorbasierte cfDNA als überlegenen Prädiktor für Abstoßungen und stärkte damit sein Transplantationsgeschäft. Unternehmen umwerben auch pharmazeutische Partner für die gemeinsame Entwicklung von Begleitdiagnostika – ein Weg, der durch neue FDA-Leitlinien erleichtert wird.

Chancen bestehen weiterhin bei der Früherkennung mehrerer Krebsarten und bei Tests auf Infektionskrankheiten. Start-ups wie Oxford Nanopore treiben Langlessequenzierungsformate voran, während Molekulardiagnostikunternehmen wie BillionToOne die Panelbreite auf weitere erbliche Erkrankungen ausweiten. Mit der Reifung der Schutzrechtslandschaft und sinkenden Kostenkurven könnten kleinere Innovatoren Nischenanwendungen besetzen, bevor die Konsolidierung sie absorbiert.

Marktführer im Bereich zellfreie DNA-Tests

Illumina, Inc.

F. Hoffmann-La Roche Ltd

Natera, Inc.

Thermo Fisher Scientific

Guardant Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: BillionToOne führte ein erweitertes UNITY Fetal Risk Screen ein, das fünf von der Amerikanischen Gesellschaft für Geburtshelfer und Gynäkologen empfohlene und neun weitere rezessive Erkrankungen abdeckt.

- April 2025: Natera veröffentlichte die Ergebnisse der DEFINE-HT-Studie, die zeigen, dass Prospera Heart cfDNA eine Graft-Dysfunktion dreimal besser als eine Biopsie vorhersagt.

- April 2025: Illumina ging eine Partnerschaft mit Tempus AI ein, um künstliche Intelligenz auf neue cfDNA-Krankheitsbereiche anzuwenden.

- März 2025: CareDx begann mit dem kommerziellen AlloSure-Testing für alle pädiatrischen Herztransplantations- und simultanen Pankreas-Nieren-Empfänger.

Berichtsumfang des globalen Marktes für zellfreie DNA-Tests

Zellfreie DNA-Tests analysieren nicht-zelluläre DNA in biologischen Proben, vorrangig zur Identifizierung genomischer Varianten, die mit erblichen oder genetischen Erkrankungen in Verbindung stehen.

Der Markt für zellfreie DNA (cfDNA)-Tests ist nach Typ, Technologie, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in zellfreie fetale DNA (NIPT), zirkulierende Tumor-DNA und donorbasierte zellfreie DNA unterteilt. Nach Technologie ist der Markt in massiv parallele Schrotflinten-Sequenzierung (MPSS), gezielte massiv parallele Sequenzierung (t-MPS) und Einzelnukleotid-Polymorphismus (SNP) segmentiert. Nach Anwendung ist der Markt in Gynäkologie, Onkologie, Transplantation und weitere unterteilt. Die weiteren Anwendungen umfassen Infektionen, Herz-Kreislauf-Erkrankungen und genetische Anomalien. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Zellfreie fetale DNA (NIPT) |

| Zirkulierende Tumor-DNA (ctDNA) |

| Donorbasierte cfDNA (Transplantation) |

| Massiv parallele Schrotflinten-Sequenzierung (MPSS) |

| Gezielte massiv parallele Sequenzierung (t-MPS) |

| Einzelnukleotid-Polymorphismus (SNP) |

| Digitale PCR / ddPCR |

| Gynäkologie / Pränataldiagnostik |

| Onkologie |

| Transplantation |

| Infektionskrankheiten und weitere |

| Klinische Laboratorien |

| Krankenhäuser und Geburtszentren |

| Forschungs- und Hochschulinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Zellfreie fetale DNA (NIPT) | |

| Zirkulierende Tumor-DNA (ctDNA) | ||

| Donorbasierte cfDNA (Transplantation) | ||

| Nach Technologie | Massiv parallele Schrotflinten-Sequenzierung (MPSS) | |

| Gezielte massiv parallele Sequenzierung (t-MPS) | ||

| Einzelnukleotid-Polymorphismus (SNP) | ||

| Digitale PCR / ddPCR | ||

| Nach Anwendung | Gynäkologie / Pränataldiagnostik | |

| Onkologie | ||

| Transplantation | ||

| Infektionskrankheiten und weitere | ||

| Nach Endnutzer | Klinische Laboratorien | |

| Krankenhäuser und Geburtszentren | ||

| Forschungs- und Hochschulinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für zellfreie DNA-Tests?

Der Markt beläuft sich im Jahr 2026 auf USD 12,37 Milliarden und wird bis 2031 voraussichtlich USD 22,08 Milliarden erreichen, was einer CAGR von 12,33 % entspricht.

Welches Segment wächst im Markt für zellfreie DNA-Tests am schnellsten?

Donorbasierte cfDNA für das Transplantationsmonitoring verzeichnet den schnellsten Anstieg mit einer CAGR von 15,02 % bis 2031.

Warum sind Sequenzierungskosten so wichtig für das Marktwachstum?

Die Sequenzierung kostet derzeit etwa USD 600 und entwickelt sich weiter nach unten, was cfDNA-Assays für mehr Laboratorien erschwinglich macht und eine breitere klinische Nutzung fördert.

Wie groß ist der Anteil Nordamerikas am globalen Umsatz?

Nordamerika hielt im Jahr 2025 47,96 % des globalen Umsatzes, unterstützt durch FDA-Zulassungen und stabile Erstattung.

Welche Technologien stellen eine Herausforderung für die massiv parallele Sequenzierung dar?

Die digitale PCR gewinnt aufgrund absoluter Quantifizierung, hoher Sensitivität und niedrigerer Investitionskosten an Boden und wächst mit einer CAGR von 14,35 %.

Was ist die größte Erstattungshürde bei der Früherkennung mehrerer Krebsarten?

Kostenträger verlangen langfristige Kosteneffektivitätsnachweise, bevor sie das Screening asymptomatischer Bevölkerungsgruppen vollständig abdecken, was eine breite Akzeptanz verzögert.

Seite zuletzt aktualisiert am: