Marktgröße und Marktanteil für kardiale Rehabilitation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

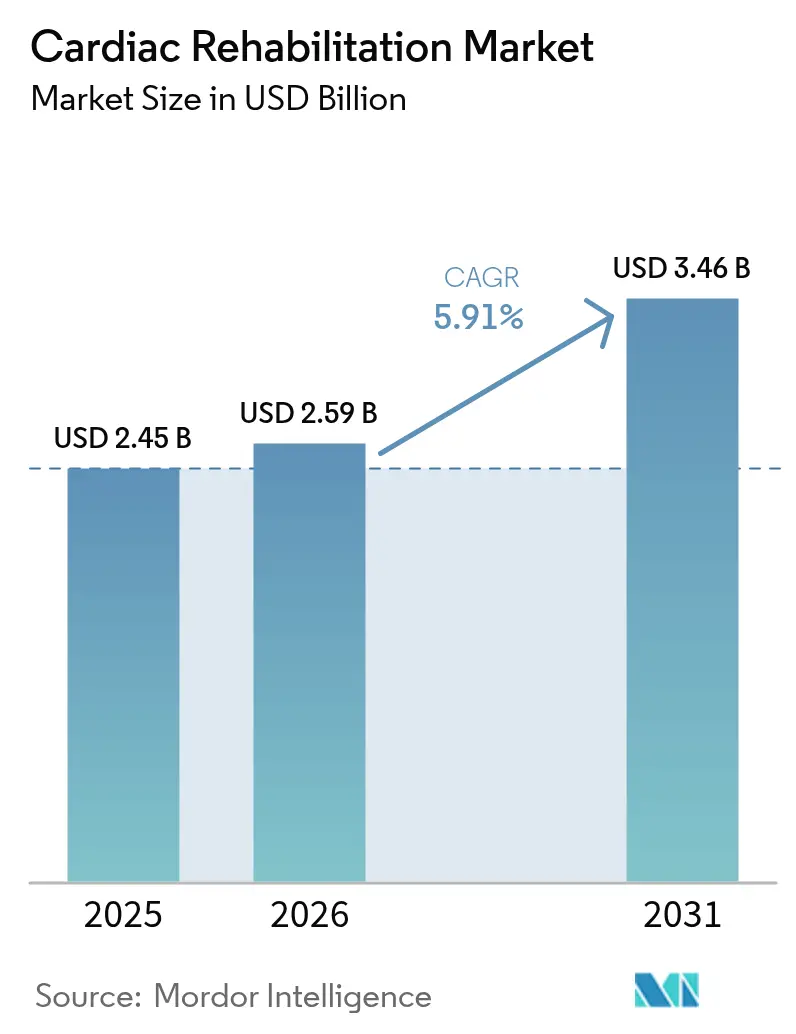

| Marktgröße (2026) | 2.59 Milliarden US-Dollar |

| Marktgröße (2031) | 3.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kardiale Rehabilitation von Mordor Intelligence

Die Marktgröße für kardiale Rehabilitation im Jahr 2026 wird auf 2,59 Mrd. USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,45 Mrd. USD, mit Projektionen für 2031 von 3,46 Mrd. USD, bei einer Wachstumsrate von 5,91 % CAGR über den Zeitraum 2026–2031. Die zunehmende Einführung von KI-gestützten Feedback-Systemen, Virtual-Reality-Übungsstationen und Ferntelemetrieplattformen definiert Versorgungspfade neu und unterstützt ein kontinuierliches Wachstum im Markt für kardiale Rehabilitation. Vernetzte Laufbänder und Fahrradergometer verfügen nun über Cloud-Integrationen, die es Klinikern ermöglichen, Verschreibungen in Echtzeit anzupassen, während pneumatische Kraftmaschinen die Beteiligung gebrechlicher und älterer Patienten ausweiten. Hausbasierte Programme beschleunigen sich, da Kostenträger Hybridmodelle genehmigen, was einen nachhaltigen Schwung für den Markt für kardiale Rehabilitation in klinischen und häuslichen Umgebungen unterstreicht. Die Konsolidierung setzt sich fort, wobei Akquisitionen wie der Beitritt von ScottCare zu Marmon Holdings und Partnerschaften wie HeartBeam–AccurKardia die Produktportfolios stärken.

Wichtigste Erkenntnisse des Berichts

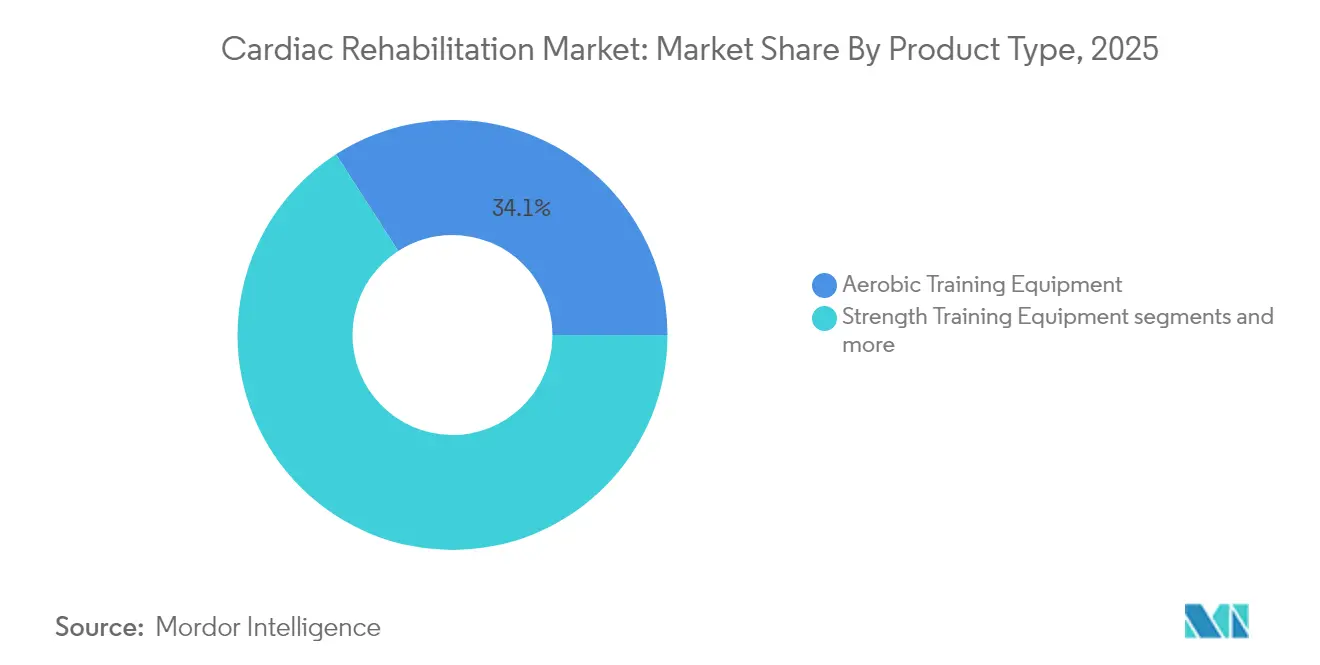

- Nach Produkttyp führte Aerobisches Trainingsgerät mit einem Umsatzanteil von 34,12 % im Jahr 2025, während aufkommende Technologien voraussichtlich bis 2031 mit einer CAGR von 6,15 % wachsen werden.

- Nach Portabilität hielt Festinstalliertes Gerät im Jahr 2025 einen Marktanteil von 70,62 % am Markt für kardiale Rehabilitation, während portable Lösungen mit einer CAGR von 7,05 % voranschreiten.

- Nach Endnutzer sicherten sich Krankenhäuser im Jahr 2025 einen Anteil von 47,25 % an der Marktgröße für kardiale Rehabilitation, und der häusliche Bereich wird voraussichtlich bis 2031 mit einer CAGR von 7,34 % wachsen.

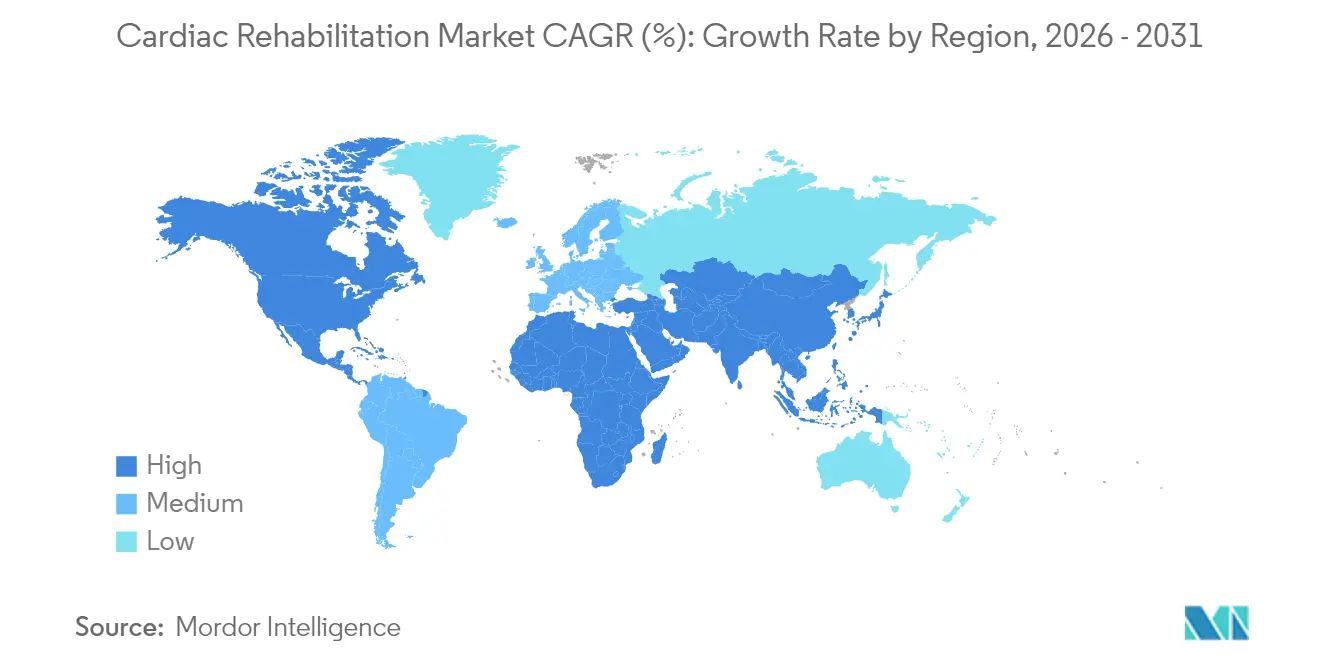

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 39,05 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,58 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kardiale Rehabilitation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Installation vernetzter Laufbänder und Fahrradergometer in Labors für kardiale Rehabilitation | +1.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Integration von tragbaren Sensoren und Ferntelemetrie in Rehabilitationsgeräte | +1.5% | Global, beschleunigt in APAC-Märkten | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf gelenkschonende pneumatische Kraftmaschinen für gebrechliche Patienten | +0.8% | Schwerpunkt Nordamerika und EU, Expansion nach APAC | Langfristig (≥ 4 Jahre) |

| KI-gestützte Feedback-Schleifen zur Steigerung der Nutzung von Heimgeräten | +1.3% | Global, mit Premium-Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Virtual-Reality-Rehabilitationsstationen schaffen eine neue Produktnische | +0.7% | Initial Nordamerika und EU, selektiver APAC-Rollout | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Installation vernetzter Laufbänder und Fahrradergometer in Labors für kardiale Rehabilitation

Die Echtzeit-Datenerfassung hat die Überwachung grundlegend verändert, da Cloud-verknüpfte Ergometer Herzfrequenz, Wattleistung und Trittfrequenz auf die Dashboards der Kliniker übertragen. Teams passen Arbeitsbelastungen sofort an und machen jede Sitzung zu einem datengesteuerten Experiment, das auf unterschiedliche Komorbiditätsprofile abgestimmt ist. Automatische Uploads erfüllen Akkreditierungsmetriken, reduzieren den Papieraufwand und entlasten das Personal für das Coaching. Gamifizierte Fortschrittsbalken steigern die Motivation, und Einrichtungen berichten von einer um 15 % höheren Adhärenz als Programme, die eigenständige Geräte verwenden. Zusammen positionieren diese Vorteile vernetzte Ausdauergeräte als neuen Standard für Labors für kardiale Rehabilitation.

Integration von tragbaren Sensoren und Ferntelemetrie in Rehabilitationsgeräte

Kontinuierliche EKG-, Blutdruck- und Pulsoximetrie-Feeds werden nun mit Gerättelemetrie zusammengeführt und geben Klinikern sekundengenau Einblick in die physiologische Reaktion. Echtzeitanalysen erkennen Arrhythmien oder unsichere Druckwerte und können Sitzungen automatisch unterbrechen, wodurch die Sicherheit für Hochrisikogruppen verbessert wird. Fern-Dashboards erweitern die Aufsicht auf Heimprogramme, lindern Personalmangel und wahren gleichzeitig die klinische Strenge. Einrichtungen, die Telemetrie einbetten, berichten von 23 % weniger Abbrüchen und einem schnelleren Erreichen der Zielarbeitsbelastungen. Der Ansatz unterstützt skalierbare Hybridmodelle, die klinische Einleitung mit Remote-Progression verbinden.

Umstieg auf gelenkschonende pneumatische Kraftmaschinen für gebrechliche Patienten

Pneumatischer Widerstand reguliert die Last mit Druckluft und erzeugt gleichmäßige Kurven, die Gelenke und chirurgische Eingriffsstellen schonen. Diese Fähigkeit ist für gebrechliche oder ältere Patienten unerlässlich, die bei freien Gewichten oder Gewichtsstapeln ein Verletzungsrisiko eingehen. Studien zeigen vergleichbare Kraftzuwächse wie mit herkömmlichen Geräten, während die Gelenkbelastung um 40 % reduziert wird. Kleinere Stellflächen ermöglichen es Einrichtungen, mehr Stationen auf engem Raum einzurichten, was den Durchsatz in städtischen Zentren erhöht. Da die Erstattung auf funktionale Ergebnisse ausgerichtet ist, wird die Nachfrage nach gelenkschonenden Plattformen voraussichtlich zunehmen.

KI-gestützte Feedback-Schleifen zur Steigerung der Nutzung von Heimgeräten

Heimtrainer und Stepper werden nun mit Chips geliefert, die Herzfrequenz, Drehmoment und selbst berichtete Symptome verarbeiten. Eingebettete KI passt Widerstand oder Trittfrequenz dynamisch an, damit Patienten innerhalb vorgeschriebener Intensitätszonen bleiben. Warnmeldungen erreichen Kliniker, wenn Biometriedaten außerhalb sicherer Bereiche abweichen, und ermöglichen Interventionen ohne zusätzliche Besuche. Personalisierung hebt die Abschlussrate auf 87 % gegenüber 54 % bei statischen Protokollen. Solche Ergebnisse bewegen Kostenträger zu einer dauerhaften Kostenübernahme für technologiegestützte Heimrehabilitation.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für Krankenhäuser und Zentren | -1.80% | Global, besonders ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Platzbeschränkungen begrenzen den Einsatz großer Geräte | -0.90% | Städtische Märkte weltweit, gravierend in APAC | Mittelfristig (2–4 Jahre) |

| Mangel an Biomediziningenieuren für die Gerätewartung | -1.10% | Global, kritisch in ländlichen und aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Fehlende harmonisierte MDR/510(k)-Wege für digitale Funktionen | -0.70% | Global, regulatorische Fragmentierung in EU-USA-APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für Krankenhäuser und Zentren

Die Anschaffungspreise für fortschrittliche Laufbänder, Telemetriekonsolen und Exoskelette können 50.000–200.000 USD pro Einheit erreichen, was enge Kapitalbudgets belastet. Jährliche Wartungsverträge erhöhen die Kosten um 8–12 % des Anschaffungspreises und erfordern Biomediziningenieure vor Ort, die kaum verfügbar sind. Budgetdruck veranlasst 34 % der Krankenhäuser, Ersatzzyklen über die Herstellerempfehlungen hinaus zu verlängern, was Ausfallzeiten und Sicherheitsrisiken erhöht. Kleinere Gemeinschaftseinrichtungen sind am stärksten betroffen, da die Erstattung kaum die Betriebskosten, geschweige denn die Abschreibung, deckt. Diese Gegebenheiten verlangsamen die Erneuerungszyklen und dämpfen die kurzfristige Nachfrage trotz eindeutiger klinischer Vorteile.

Platzbeschränkungen begrenzen den Einsatz großer Geräte

Ein vollständiges kardiovaskuläres Fitnessstudio benötigt etwa 232 m², doch städtische Krankenhäuser sehen sich steigenden Immobilienkosten gegenüber, die schwierige Allokationsentscheidungen erzwingen. Administratoren priorisieren häufig Operationssäle gegenüber Rehabilitationsflächen und überlassen Programmen überfüllte Untergeschosse oder ambulante Nebengebäude. Der Engpass ist besonders akut in Megastädten des Asien-Pazifik-Raums, wo Grundstücksprämien die Erweiterung neuer Einheiten einschränken. Hersteller bieten nun kompakte Multifunktionsergometer und faltbare Kraftstationen an, obwohl höhere Stückpreise die Einführung verlangsamen. Ohne kreative Raumlösungen wird die Programmkapazität begrenzt bleiben, auch wenn die Patientenüberweisungen steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Innovation verankert in aufkommenden Technologien

Aerobisches Trainingsgerät erzielte 2025 einen Umsatzanteil von 34,12 % und spiegelt seine grundlegende Rolle in der kardialen Versorgung wider. Laufbänder und Fahrradergometer bleiben erstrangige Interventionen, da umfangreiche klinische Studien Verbesserungen der funktionalen Kapazität und Mortalitätsreduktion belegen. Kraftsysteme ergänzen aerobe Modalitäten, während aufgerüstete Telemetriemodule direkt mit elektronischen Gesundheitsakten verknüpft werden. Der Markt für kardiale Rehabilitation belohnt weiterhin Unternehmen, die Diagnostik mit Bewegungshardware integrieren.

Das Teilsegment aufkommender Technologien verzeichnet bis 2031 die schnellste CAGR von 6,15 %, da VR-Stationen und robotische Exoskelette von Pilotprogrammen in den kommerziellen Maßstab übergehen. CardioVR-ReTone ist beispielhaft für ein fortschrittliches Exoskelettdesign, das 12 Freiheitsgrade mit immersiven Szenarien kombiniert, um die Motivation aufrechtzuerhalten. Gamifizierung und Bewegungserfassung definieren die Nutzererfahrung neu und helfen Anbietern, neue Erstattungen zu sichern und institutionelle Käufer anzuziehen, die sich auf Patientenengagement konzentrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Portabilität: Hausbasierte Lösungen gewinnen an Fahrt

Festinstallationen erzielten 2025 einen Umsatzanteil von 70,62 %, dank vollständiger Monitoring-Suiten, Notfallwagen und integrierten Notfallprotokollen, die für Hochrisikogruppen erforderlich sind. Einrichtungen nutzen Skaleneffekte und Mitarbeiterkompetenzen und stärken so die Rolle von Festgeräten im Markt für kardiale Rehabilitationsgeräte.

Portable Systeme verzeichnen eine CAGR von 7,05 %, da Technologieminiaturisierung und sichere drahtlose Kanäle die klinische Überwachung in die Wohnzimmer bringen. Fernprogramme zeigten vergleichbare Ergebnisse wie die Versorgung vor Ort bei geringerem Reise- und Terminplanungsaufwand. Unternehmen bündeln nun vernetzte Fahrradergometer mit Tablets und Blutdruckmanschetten und helfen Anbietern, Teilnahmeziele bei Personalengpässen zu erreichen.

Nach Endnutzer: Expansion jenseits von Krankenhausmauern

Krankenhäuser hielten 2025 einen Anteil von 47,25 % am Gesamtumsatz, da Phase-II-Programme Telemetrie, Notfallunterstützung und unmittelbaren Arztzugang erfordern. Integrierte Kardiologieteams leiten die frühe Einführung von KI-Dashboards und robotischen Trainern und stärken die Krankenhausnachfrage nach Premium-Hardware in der Gerätebranche für kardiale Rehabilitation.

Häusliche Umgebungen wachsen bis 2031 mit einer CAGR von 7,34 %, was den Druck der Kostenträger auf wertbasierte Versorgung und die Patientenpräferenz für Fernoptionen widerspiegelt. Virtuelle Plattformen reduzierten die Wiederaufnahmeraten von 43 % auf 15 % bei Hochrisikopatienten. Versicherer verfeinern weiterhin Abrechnungscodes, die technologiegestützte Heimmodelle fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologieintegration: Digitale Gesundheit transformiert die Versorgung

In Ergometer eingebettete KI-Engines passen Widerstand und Tempo bei jedem Herzschlag an und stellen sicher, dass die Arbeitsbelastungen in therapeutischen Zonen bleiben. Kontinuierliche Datenströme unterstützen frühzeitige Warnmeldungen und prädiktive Analysen, die die Wahrscheinlichkeit von Nebenereignissen verringern.

Telerehabilitationsplattformen begegnen Japans niedriger Teilnahmequote von 3–7 %, indem sie ambulante Sitzungen mit Cloud-Dashboards verknüpfen und den Bedarf an Kardiologen vor Ort umgehen. Nationale Fachgesellschaften befürworten Fernprogramme, um den Zugang zu erweitern und sie an Politiken für gesundes Altern anzupassen.

Geografische Analyse

Nordamerika trug 2025 einen Umsatzanteil von 39,05 % bei. Die Medicare-Erstattung für virtuelle Rehabilitation fördert Hybridmodelle, die klinische Basistests mit der häuslichen Nachsorge kombinieren. Digitale Gesundheits-Start-ups wie Carda Health und Movn Health liefern schlüsselfertige Plattformen, obwohl die Beteiligung bei Frauen und älteren schwarzen Patienten trotz nachgewiesener Vorteile geringer bleibt.

Europa verfügt über eine dichte Infrastruktur, wobei 90,9 % der Länder Programme vorhalten und die Adhärenz 85 % erreicht, obwohl die Modifikation von Risikofaktoren hinter den Erwartungen zurückbleibt. EU-Initiativen standardisieren das Ergebnisreporting und fördern die KI-Integration zur Personalisierung der Dosierung.

Asien-Pazifik verzeichnet die schnellste CAGR von 6,58 %. Japans strenge Erstattungscodes begrenzen die Nutzung auf 3–7 % der berechtigten Patienten. China hat mehr als 500 Zentren eröffnet, doch nur 24 % der Krankenhäuser betreiben aktive Programme, eingeschränkt durch Erschwinglichkeit und Entfernungen. Regionale Konsortien setzen sich nun für Telerehabilitation und kostengünstige portable Kits ein, um Versorgungslücken zu überbrücken.

Regulatorisches Umfeld

In den Vereinigten Staaten sind die Kostenübernahme und die betrieblichen Anforderungen für Herzrehabilitationsprogramme (CR) und intensive Herzrehabilitationsprogramme (ICR) in 42 CFR 410.49 verankert. Diese Verordnung definiert Kostenübernahmebedingungen, Patientenberechtigung und Aufsichtsparameter, die die Struktur von einrichtungsbasierten und fernüberwachten Programmen prägen. Die Deckungsgrenzen von Medicare beeinflussen ebenfalls die Programmgestaltung und die Geräteauslastung, wobei die standardmäßige CR im Allgemeinen auf 36 Sitzungen über 36 Wochen begrenzt ist (mit einer Mindestdauer pro Sitzung), während die ICR-Deckung gemäß der National Coverage Determination (NCD) 20.31 der CMS auf 72 einstündige Sitzungen über maximal 18 Wochen beschränkt ist.

Compliance- und Erstattungsvorgaben bleiben ein praktischer Marktwächter. Medicare Administrative Contractors und das CMS Recovery Audit Program legen großen Wert auf Dokumentation und medizinische Notwendigkeit bei der CR-Abrechnung, was Anbieter und Zulieferer zu strengerer Datenerfassung, prüfungsbereiten Arbeitsabläufen und belastbarer Patientenauswahl drängt. Im Juni 2026 veröffentlichte die AACVPR eine Leitlinie für Anbieter zur Auslegung der Medicare-Regulierungsänderungen 2026, die die CR- und pulmonale Rehabilitations-Compliance betreffen, und unterstrich damit die anhaltende Bedeutung der Regelauslegung und Kodierungsdisziplin für eine nachhaltige hybride Leistungserbringung.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Herzrehabilitation umfasst Geräte-OEMs für Ausdauer- und Kraftgeräte, Telemetrie/EKG-Überwachung sowie Blutdruck- und Stoffwechselüberwachung, ebenso wie Anbieter von Software- und Fern-Telemetrieplattformen und Entwickler digitaler Gesundheitslösungen, die Coaching, Dashboards und Analysen zur Gerätenutzung hinzufügen. Diese Lösungen werden von Krankenhäusern, ambulanten Rehabilitationszentren und spezialisierten Herzkliniken implementiert, die Phase-II-Leistungen mit intensiverer Überwachung erbringen. Programme im häuslichen Umfeld sind hingegen zunehmend auf vernetzte Peripheriegeräte, Logistikunterstützung für die Gerätebereitstellung und sichere Datenübertragung angewiesen.

Die nachgelagerte Wertschöpfung konzentriert sich auf den Programmbetrieb und die Umsetzung der Erstattung, wobei multidisziplinäres Personal (Sportphysiologen, Pflegekräfte und Kliniker) Protokolle mit Ergebnisberichterstattung und Abrechnungskonformität kombiniert. Engpässe bestehen weiterhin bei hohen Investitionskosten für Geräte und laufender Wartung, ungleichem geografischem Zugang (CR-Wüsten), Transportbarrieren sowie Kostenträgerregeln, die darüber entscheiden, ob virtuelle Aufsicht und hybride Sitzungsmodelle finanziell tragbar sind. Im Januar 2026 veröffentlichte das Million-Hearts-Programm der CDC die zweite Auflage des Cardiac Rehabilitation Change Package, das einen Leitfaden für Gesundheitssysteme zur Ausweitung der hybriden Leistungserbringung und zur Schließung von Zugangslücken durch standardisierte Arbeitsabläufe und Verbesserungen bei Überweisung und Einschreibung bekräftigt.

Wettbewerbslandschaft

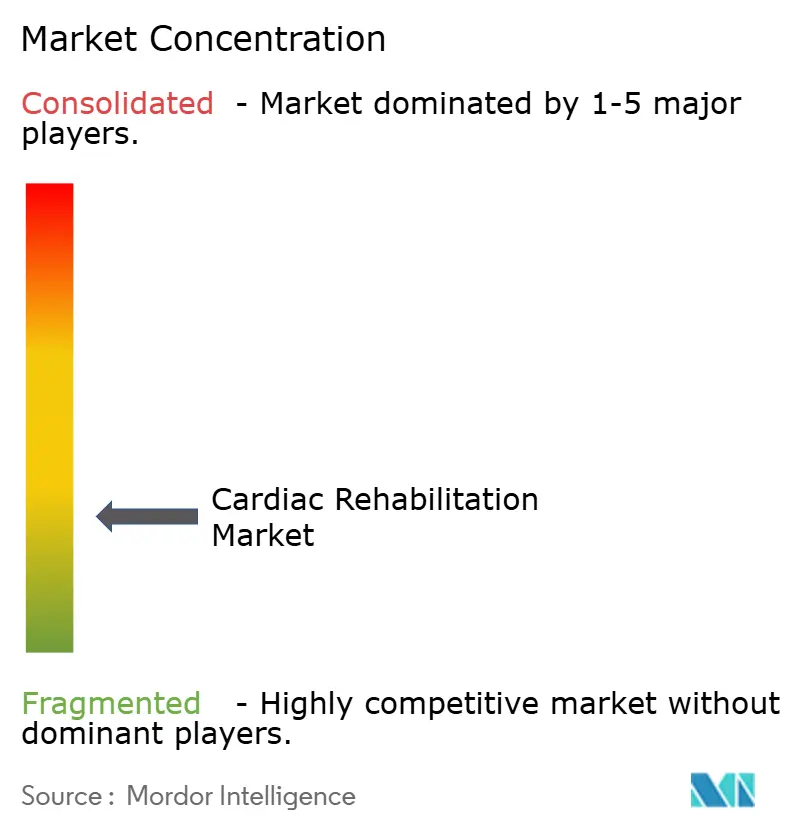

Der Markt für kardiale Rehabilitation ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung, da multinationale Konzerne Rehabilitationsassets in kardiovaskuläre Portfolios aufnehmen. Der Wettbewerbsvorteil verlagert sich in Richtung Software, wo KI-Algorithmen, Cloud-Sicherheit und Analyse-Dashboards Kaufentscheidungen prägen.

HeartBeam integrierte die EKG-Analytik von AccurKardia, um seine Algorithmenbibliothek zu erweitern und die diagnostische Präzision zu verbessern. Anumana und InfoBionic.Ai verknüpfen FDA-zugelassene EKG-KI mit Ferntelemetrie, um Erkennungszeiträume für Arrhythmien zu verkürzen.

Digitale Gesundheits-Newcomer fordern Platzhirsche heraus. Recora sicherte sich 20 Mio. USD für die Skalierung virtueller Programme, während der Übergang von ScottCare zu Marmon Holdings Eigenkapital für Forschung und Entwicklung sowie Vertrieb bereitstellt. Anbieter zielen nun auf Weißflächen-Segmente wie pädiatrische und postoperative Anwendungen mit modularen Designs.

Branchenführer im Markt für kardiale Rehabilitation

GE Healthcare

Koninklijke Philips N.V.

Omron Corporation

Core Health & Fitness, LLC

Technogym

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Hybride und virtuelle Aufsichtsmodelle schaffen einen klaren Freiraum in Märkten, die durch Zugangs- und Personalbeschränkungen begrenzt sind, insbesondere in CR-Wüsten, wo Reiseaufwand und geringe Programmdichte die Teilnahme dämpfen. In den Vereinigten Staaten erweitert der Medicare-Regelwerksrahmen 2026, der CR/ICR-Codes dauerhaft in die Telehealth-Leistungsliste für arztpraxisbasierte Programme aufnimmt (mit Anforderungen an Echtzeit-, kontinuierliche Audio-Video-Übertragung) und virtuelle direkte Aufsicht ermöglicht, die adressierbaren Betriebsmodelle für technologiegestützte Leistungserbringung. Dies ist besonders relevant für Anbieter, die integrierte Telemetrie, Kliniker-Dashboards und Patientencoaching-Workflows anbieten.

Bemühungen, den Kreis der Personen zu erweitern, die Rehabilitationsleistungen verordnen oder anordnen können, deuten ebenfalls auf eine Chance hin, Überweisungsreibung zu verringern und die Einschreibung zu beschleunigen, was mit dem Bedarf der Leistungserbringer übereinstimmt, den Durchsatz ohne proportionale Personalaufstockung zu verbessern. Die Einbringung von H.R. 6894 und S. 717 (Quality Cardiac Rehabilitation Care Act of 2025) unterstreicht den anhaltenden gesetzgeberischen Fokus auf Zugangserweiterung, während nationale Toolkits wie das Million Hearts Cardiac Rehabilitation Change Package (Ausgabe 2026) eine Implementierungsstruktur bieten, die Gesundheitssysteme zur Standardisierung hybrider Versorgungspfade nutzen können. Für Anbieter hängt die Differenzierung zunehmend von interoperabler, prüfungsbereiter Datenerfassung, sicherer Cloud-Konnektivität und multimodaler digitaler Rehabilitation ab, die Wearables mit überwachten Trainingsverordnungen kombiniert, um Erwartungen von Kostenträgern und Akkreditierungsstellen zu erfüllen.

Aktuelle Branchenentwicklungen

- April 2026: OMRON Healthcare kündigte die Einführung von Tricog CardioCheck (TCC) in Indien an, wodurch seine EKG-fähigen Blutdruckmessgeräte mit einem KI-gestützten kardialen Triagedienst integriert werden, der über Gesundheitszentren bereitgestellt wird. Die Einführung erweitert die vorgelagerte Identifikation und Überwachung, die Überweisungspfade in strukturierte Herzrehabilitation einspeisen kann. Sie stärkt auch die Positionierung von OMRON in vernetzten kardiovaskulären Heimüberwachungs-Ökosystemen.

- März 2026: Royal Philips brachte IntraSight Plus auf den Markt, eine interventionelle Führungsplattform für perkutane Koronarinterventionen, die FDA-510(k)-zugelassen und CE-zertifiziert ist. Obwohl sie sich auf Herzkatheterlabor-Workflows konzentriert, unterstützt die Plattform stärker integrierte Koronarversorgungspfade. Diese Integration kann die nachgelagerte Nachfrage nach Rehabilitationsprogrammen nach Eingriffen erhöhen, die auf vernetzter Überwachung und strukturierter Trainingsprogression beruhen.

- September 2024: Pritikin ICR übernahm Chanl Health, um hybride ambulante Rehabilitationsleistungen auszubauen. Die Übernahme bringt Skalierung und operative Fähigkeiten in der hybriden Leistungserbringung. Sie verstärkt die Wettbewerbsdynamik hin zu Programmen, die klinische Bewertung mit technologiegestützter Nachsorge außerhalb der Einrichtung kombinieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie wird der Markt für Herzrehabilitation definiert als die Erlöse aus strukturierten Rehabilitationsprogrammen sowie den gängigen unterstützenden Geräten und Überwachungstools, die Herzpatienten bei der Genesung und der Reduzierung wiederholter Ereignisse helfen.

Ausschlüsse des Umfangs: Wir schließen akute kardiologische Eingriffe, verschreibungspflichtige Medikamente und allgemeine Fitnessgeräte aus, die nicht als Teil eines Herzrehabilitationsplans erworben oder genutzt werden.

Übersicht der Segmentierung

- Nach Produkttyp (Wert)

- Aerobisches Trainingsgerät

- Laufbänder

- Aufrechte / Liegefahrräder

- Arm-Ergometer und Rudergeräte

- Krafttrainingsgeräte

- Pneumatische Gewichtsmaschinen

- Widerstandsbänder und Trainingsbälle

- Überwachungs- und Feedback-Geräte

- EKG-/Telemetriesysteme

- Blutfluss- und Stoffwechselmonitore

- Aufkommende Technologien

- VR-basierte Rehabilitationsstationen

- Robotik und Exoskelette

- Aerobisches Trainingsgerät

- Nach Portabilität (Wert)

- Fest (einrichtungsbasiert)

- Portabel / Heimgebrauch

- Nach Endnutzer (Wert)

- Krankenhäuser

- Rehabilitationszentren

- Spezialisierte Kardiologiekliniken

- Häusliche Umgebungen

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um das Basisbild der Nachfrage für die Herzrehabilitation zu erstellen und die Annahmen vor Feldüberprüfungen realistisch zu halten. Wir überprüften öffentliche Daten zur Krankheitslast und zu Behandlungsergebnissen sowie Leitlinien zur Rehabilitation und Sekundärprävention, um zu schätzen, wie viele Patienten klinisch geeignet sind und wie Versorgungspfade typischerweise ablaufen.

Zu den Quellen gehörten frei zugängliche Referenzen wie kardiovaskuläre Statistiken der CDC, Gesundheitsdatensätze der WHO, Gesundheitsindikatoren der OECD, Nutzungs- und Zahlungsreferenzen der CMS sowie wissenschaftliche Erklärungen der American Heart Association, ergänzt durch Veröffentlichungen von Krankenhäusern und Kliniken, peer-reviewte Fachzeitschriften und seriöse Presse. Wir nutzten außerdem allgemeine Unternehmensmeldungen und Investorenpräsentationen, um den Produktmix und gemeldete Trends zu verstehen, sowie ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktanalysen sowie eine Patentdatenbank zur Überprüfung technologischer Entwicklungsrichtungen. Diese Beispiele sind nicht erschöpfend, und wir nutzten außerdem viele weitere öffentliche Quellen zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung der Adoptionsrealitäten bei Geräteanbietern, Betreibern von Rehabilitationsprogrammen, Klinikern und Vertriebspartnern, die Krankenhaus- und ambulante Einrichtungen unterstützen. Wir überprüften zentrale Annahmen wie Programmteilnahme, Verschiebung hin zu häuslichen und hybriden Modellen, Ersatzzyklen und durchschnittliche Verkaufspreise für Überwachungs- und Trainingsgeräte, und wir prüften kreuzweise, ob sich diese Muster zwischen APAC, EMEA und Amerika unterschieden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 13% | APAC: 45% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 32% | EMEA: 31% |

| Kleinere Akteure: 22% | Manager: 55% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, der die kardiovaskuläre Prävalenz und die Ereignisvolumina nutzt, und wendet dann erwartete Überweisungs- und Teilnahmequoten in strukturierten Rehabilitationsprogrammen an. Sobald die behandelte Kohorte geschätzt ist, werden die Ausgaben auf gängige Rehabilitationsgeräte und Überwachungstools unter Verwendung typischer Programmaufbaumuster und beobachteten Ersatzverhaltens verteilt.

Um das Modell fundiert zu halten, überprüfen wir die Gesamtwerte kreuzweise mit selektiven Bottom-up-Näherungen, wie z. B. dem gemessenen durchschnittlichen Verkaufspreis multipliziert mit geschätzten Einheiten in aktiven Zentren, sowie Kanalüberprüfungen von Lieferungen tragbarer Überwachungsgeräte in Rehabilitations- und Heimumgebungen. Zu den relevanten Eingaben in diesem Markt gehören berechtigte Patientenvolumina, Teilnahmequoten in Phase II und Phase III, durchschnittliche Sitzungen pro Patient, Adoption der Fernüberwachung für häusliche Programme, Gerätewechselzyklen sowie regionale Erstattungs- und Kostenübernahmesignale.

Prognosen werden mithilfe von Szenarioanalysen erstellt, mit Basis-, konservativen und adoptionsgetriebenen Fällen, die um Teilnahmewachstum, Verschiebung hin zu hybrider Leistungserbringung und Preisentwicklung nach Produktkategorie aufgebaut sind. Wo Bottom-up-Eingaben dünn sind, verwenden wir Proxys für die Zentrendichte und deckungsbereinigte Adoptionsverhältnisse und validieren diese Verhältnisse dann erneut durch Folgeanrufe mit Experten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit die endgültige Zahl mit realen Signalen konsistent bleibt. Wir vergleichen die modellierten Ausgaben mit unabhängigen Indikatoren wie Zentrenanzahl, gemeldeten Nutzungstrends und beobachteten Preisspannen und untersuchen dann größere Abweichungen vor der Freigabe.

Eine zweite Analystenprüfung erfolgt für die Annahmenlogik, die rechnerische Integrität und die Jahresveränderung. Befragte werden erneut kontaktiert, wenn neue Richtlinien, größere Produkteinführungen oder Leitlinienänderungen die Adoption verändern könnten. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Überprüfung vor der Lieferung wird durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Daten und Marktsignale berücksichtigt sind.

Marktgröße für Herzrehabilitation von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die Herzrehabilitation können sich unterscheiden, da jeder Herausgeber anders definiert, was als Rehabilitationsausgaben zählt, und da die Teilnahmeannahmen je nach Region und Versorgungsumgebung variieren. Auch der Zeitpunkt spielt eine Rolle, da einige Schätzungen ein frühes Basisjahr festlegen, während andere neuere Adoptionssignale wie hybride Programme und Fernüberwachung einbeziehen.

Einige externe Zahlen erweitern den Umfang um breite digitale Gesundheitsplattformen und umfassendere kardiologische Versorgungsleistungen. Bei Mordor Intelligence ist die Gesamtsumme auf strukturierte Herzrehabilitationsprogramme sowie die unterstützenden Geräte und Überwachungsgeräte beschränkt, die direkt zur Durchführung und Verfolgung der Rehabilitation genutzt werden, während angrenzende kardiologische Behandlungskosten ausgeschlossen bleiben.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,59 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 2,50 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen breiteren Produktmix, der ausdrücklich Wearables und Homecare-Kategorien betont, was einen breiteren Anteil an Fernüberwachungsausgaben über die Erbringung strukturierter Rehabilitationsprogramme hinaus einbeziehen kann. |

| Regionale Beratungsgesellschaft B | 1,79 Mrd. USD (2024) | Tendiert eher zu Definitionen nach Programm- und Dienstleistungstyp, mit begrenzter Transparenz bei der Erfassung von Geräte- und Überwachungsgeräteumsätzen und weniger transparenter Abstimmung mit Zentrendichte und Teilnahmequoten nach Region. |

Der Vergleich zeigt, dass die Streuung hauptsächlich durch Umfangsentscheidungen, den Zeitpunkt des Basisjahrs und die Art und Weise, wie Teilnahme und häusliche Adoption in Geldbeträge übersetzt werden, bestimmt wird. Durch die Verknüpfung der Nachfrage mit berechtigten Patientenpools, Teilnahmeverhalten und praktischer Geräte- und Überwachungsnutzung bleibt die endgültige Schätzung auf klare Treiber zurückführbar und kann bei Änderungen dieser Eingaben wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für kardiale Rehabilitation?

Die Marktgröße für kardiale Rehabilitation erreichte im Jahr 2026 einen Wert von 2,59 Mrd. USD und wird voraussichtlich bis 2031 stetig auf 3,46 Mrd. USD anwachsen.

Welches Produktsegment hat den größten Anteil?

Aerobisches Trainingsgerät machte 34,12 % des Umsatzes im Jahr 2025 aus und spiegelt seine weiterhin zentrale Rolle in der bewegungsbasierten Therapie wider.

Warum gewinnen portable Geräte an Bedeutung?

Portable Systeme unterstützen hausbasierte Programme, die den Zugang verbessern, die Reisezeit verkürzen und vergleichbare klinische Ergebnisse wie die einrichtungsbasierte Versorgung erzielen, was bis 2031 eine CAGR von 7,05 % antreibt.

Welche Region wächst am schnellsten?

Asien-Pazifik führt das Wachstum mit einer CAGR von 6,58 % an, da Telerehabilitation und KI-Instrumente helfen, niedrige Beteiligungsraten in traditionellen Programmen zu überwinden.

Wie wird künstliche Intelligenz in der kardialen Rehabilitation eingesetzt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für kardiale Rehabilitation.

Seite zuletzt aktualisiert am: