Tamanho e Participação do Mercado de Serviços de Segurança Cardíaca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

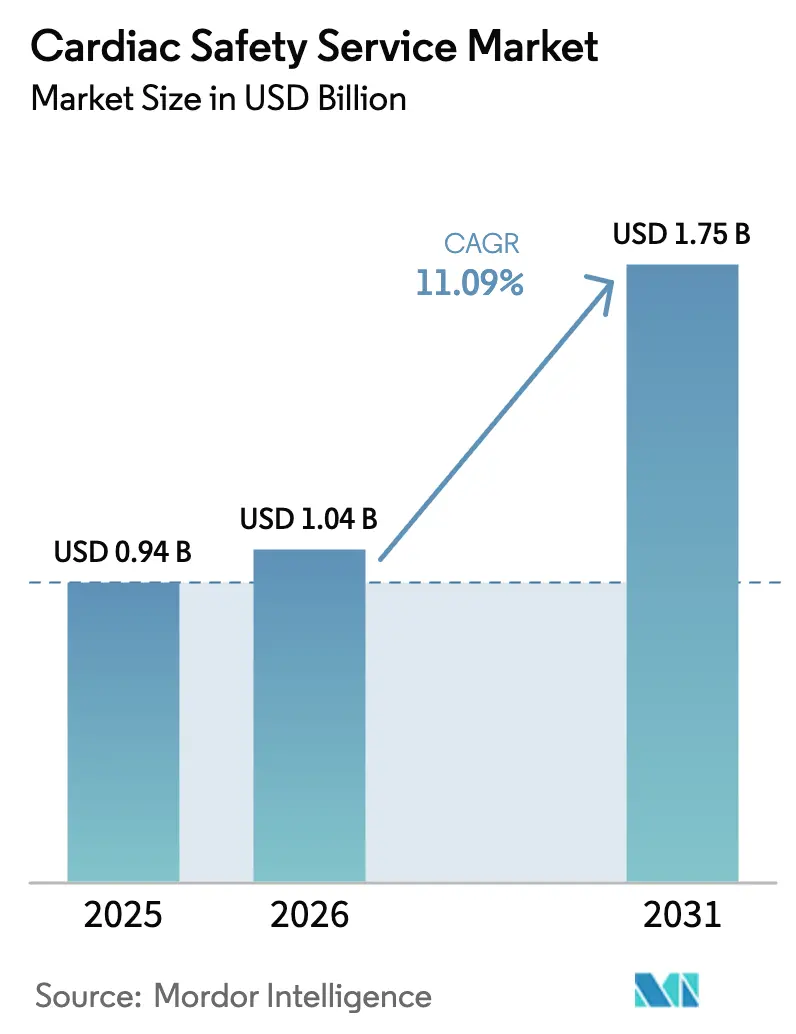

| Tamanho do Mercado (2026) | 1.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Segurança Cardíaca por Mordor Intelligence

O tamanho do Mercado de Serviços de Segurança Cardíaca está projetado para se expandir de USD 0,94 bilhão em 2025 e USD 1,04 bilhão em 2026 para USD 1,75 bilhão até 2031, registrando um CAGR de 11,09% entre 2026 e 2031.

Mandatos mais rígidos da ICH E14/S7B agora obrigam a triagem de pró-arritmia em tempo real em todos os grupos de primeira dose em humanos, enquanto os modelos de ensaios descentralizados e híbridos aceleram a adoção de telemetria de ECG em nuvem em pipelines de oncologia, doenças raras e terapia gênica.[1]Agência Europeia de Medicamentos, "Regulamento de Ensaios Clínicos Impulsiona Adoção de ECG em Nuvem," EMA.europa.eu O investimento em análises habilitadas por inteligência artificial encurta o intervalo entre a captura de ECG e as decisões de escalonamento de dose, reduzindo os cronogramas de fase inicial em até 15%. Os patrocinadores também enfrentam um ônus crescente de eventos adversos cardiovasculares associados a inibidores de tirosina-quinase e terapias de bloqueio de pontos de controle imunológico, expandindo a demanda por serviços além dos programas de pequenas moléculas.[2]Robert L. McNamara et al., "Eventos Adversos Cardiovasculares em Ensaios Oncológicos," ASCOPubs.org Os prestadores terceirizados de segurança cardíaca continuam a dominar os estudos pivotais multinacionais, embora grandes empresas farmacêuticas estejam internalizando plataformas de análise para proteger conjuntos de dados proprietários de ECG e mitigar o risco de conformidade com o GDPR, PIPL e DPDP.

Principais Conclusões do Relatório

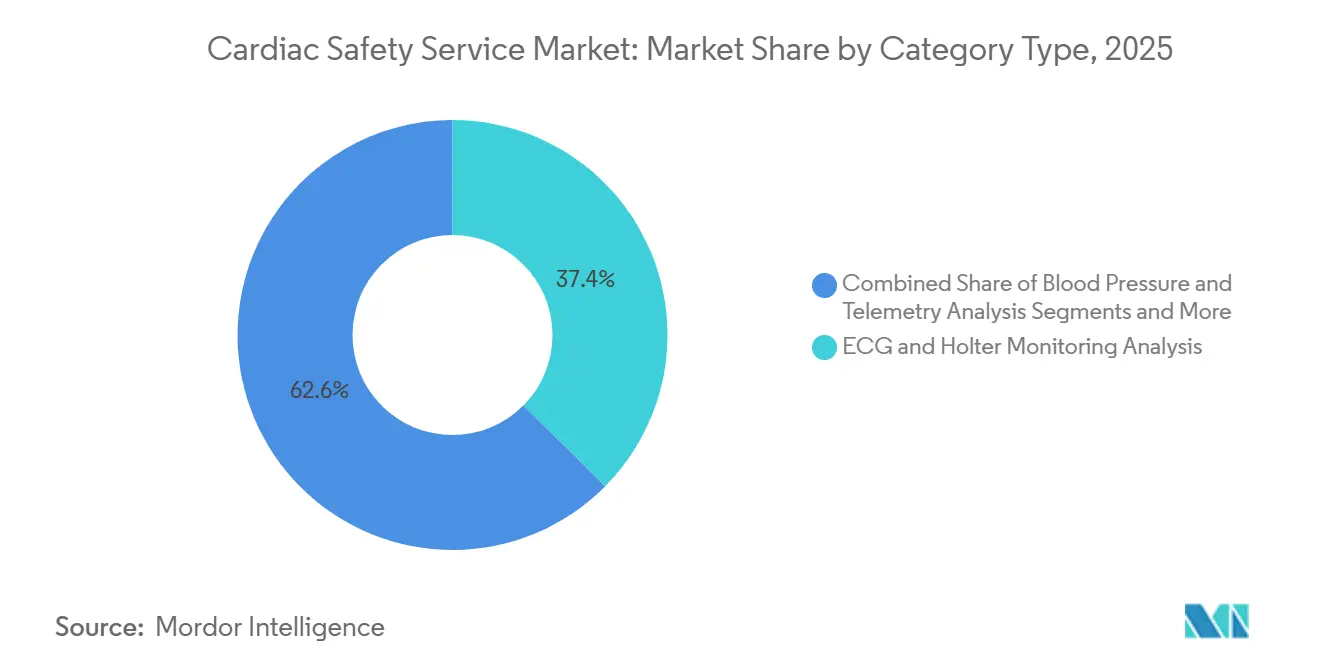

- Por tipo de serviço, a análise de ECG e monitoramento Holter liderou com 37,42% da participação no mercado de serviços de segurança cardíaca em 2025, enquanto a análise de dados em tempo real e relatórios avança a um CAGR de 14,24% até 2031.

- Por modelo de prestação de serviços, os fornecedores terceirizados capturaram 72,53% da participação na receita em 2025, enquanto as operações internas devem crescer 12,52% no período 2026-2031.

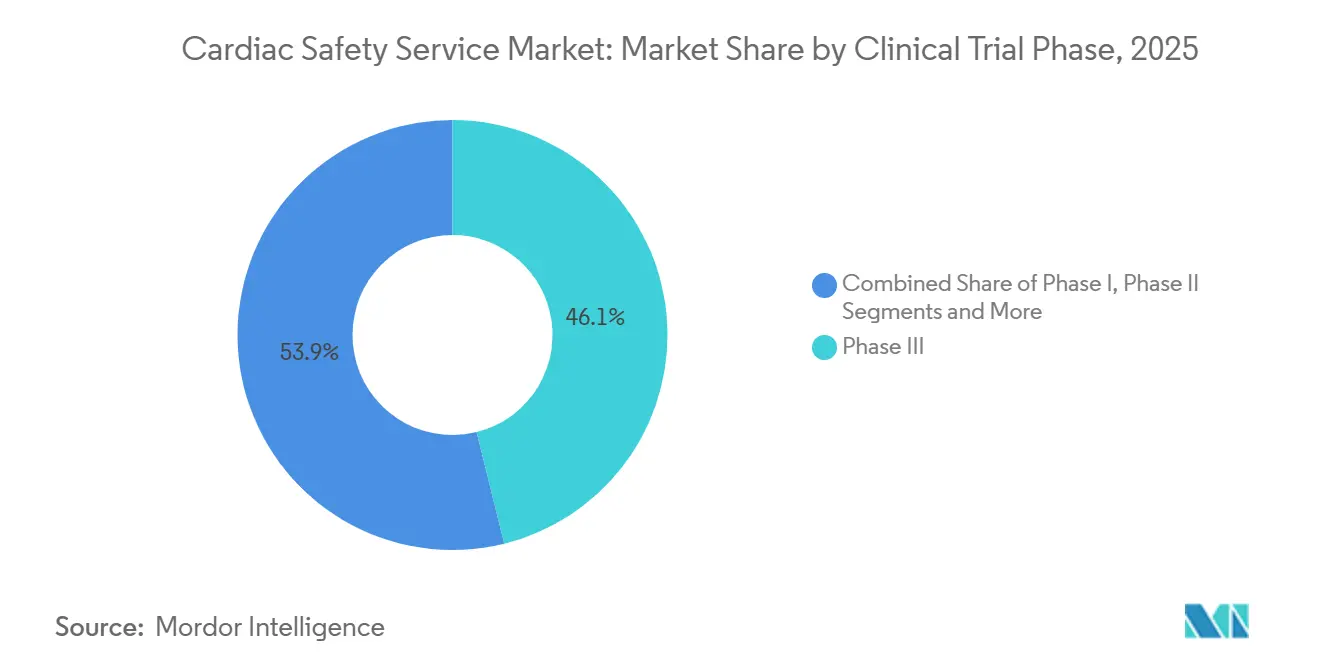

- Por fase de ensaio clínico, os ensaios de Fase III representaram 46,13% do tamanho do mercado de serviços de segurança cardíaca em 2025, enquanto os serviços de Fase I estão se expandindo a um CAGR de 12,84% até 2031.

- Por usuário final, as empresas farmacêuticas detinham 56,22% da participação no tamanho do mercado de serviços de segurança cardíaca em 2025, enquanto as empresas de biotecnologia registram o CAGR mais rápido de 13,04% até 2031.

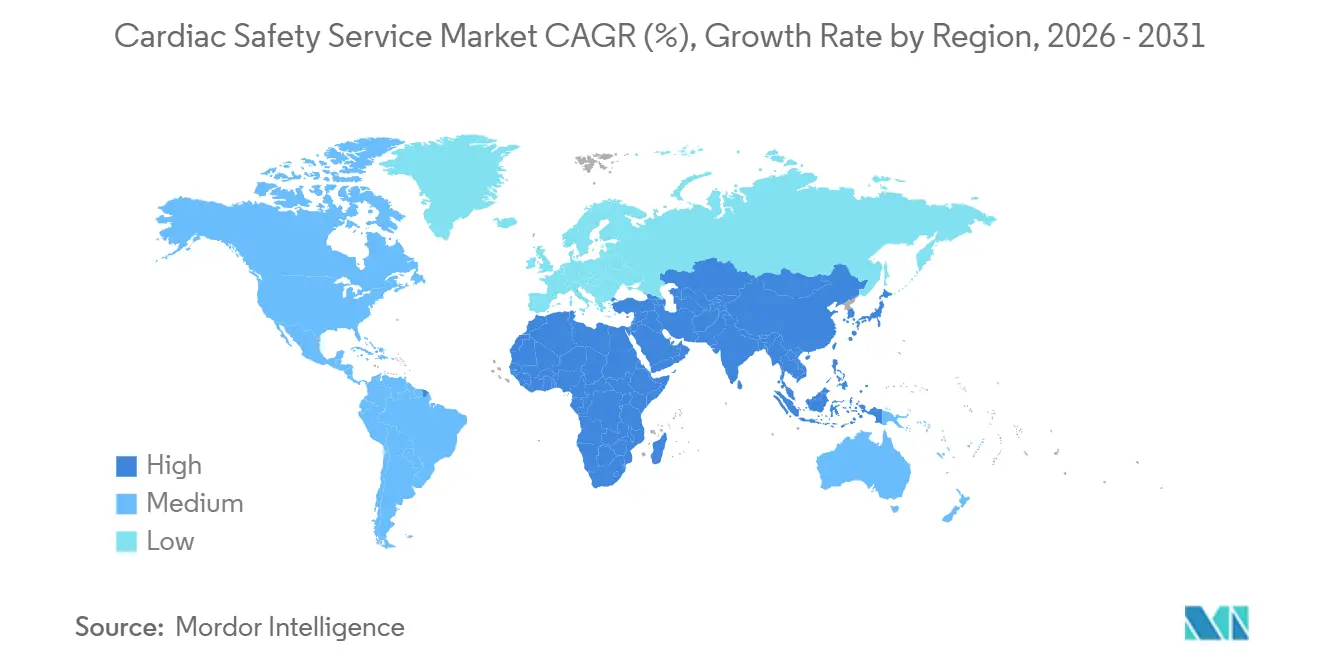

- Por geografia, a América do Norte dominou com 39,14% da participação na receita em 2025; prevê-se que a Ásia-Pacífico registre um CAGR de 13,63% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Segurança Cardíaca

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente de Ensaios Descentralizados e Híbridos | +2.1% | América do Norte, Europa Ocidental, adoção emergente global | Médio prazo (2-4 anos) |

| Incidência Crescente de Eventos Adversos Cardiovasculares em Ensaios Oncológicos | +1.8% | América do Norte e Europa como núcleo | Curto prazo (≤ 2 anos) |

| Implementação do Adendo 2022 da ICH E14/S7B mais Rigoroso | +1.5% | Global, liderado pela FDA e EMA | Curto prazo (≤ 2 anos) |

| Crescimento das Plataformas de Análise de ECG em Nuvem em Tempo Real | +1.9% | América do Norte, Europa, expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Previsão de Arritmia Habilitada por Inteligência Artificial Reduzindo Falhas em Estágios Tardios | +1.6% | Primeiros adotantes globais | Médio prazo (2-4 anos) |

| Integração de Modelos de Pró-arritmia In Silico em Fluxos de Trabalho de Segurança | +1.3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Ensaios Descentralizados e Híbridos

Os fluxos de trabalho de segurança cardíaca descentralizados cresceram de 12% dos estudos cardiovasculares em 2023 para 28% em 2025.[3]IQVIA Institute for Human Data Science, "Adoção de Ensaios Descentralizados Acelera o Monitoramento de Segurança Cardíaca," IQVIA.com Patches Holter remotos transmitem fluxos de ECG criptografados para servidores em nuvem que sinalizam desvios de QTc em horas, atendendo às diretrizes de saúde digital da FDA de 2024. As abordagens híbridas combinam telemetria domiciliar com ecocardiografia em centros, reduzindo os custos de deslocamento dos pacientes em 40% enquanto preservam o rigor de imagem. Fornecedores como a Clario implantaram 15.000 dispositivos vestíveis em protocolos oncológicos em 2025, utilizando algoritmos de aprendizado de máquina para escalar alertas de arritmia automaticamente. As releituras centralizadas mitigam a escassez regional de cardiologistas, permitindo o recrutamento multinacional sem sacrificar a qualidade dos dados.

Incidência Crescente de Eventos Adversos Cardiovasculares em Ensaios Oncológicos

As toxicidades cardiovasculares classificaram-se em segundo lugar entre os eventos adversos graves em ensaios oncológicos durante 2024. Os inibidores de tirosina-quinase e os agentes de bloqueio de pontos de controle imunológico prolongam o QT ou provocam miocardite, levando a comunicações de segurança da FDA que agora exigem vigilância intensificada de ECG em protocolos oncológicos de fase inicial. As diretrizes atualizadas de 2025 da Sociedade Europeia de Cardiologia recomendam combinar o monitoramento de ECG com biomarcadores e imagens, aumentando os custos por paciente em 35%, mas reduzindo o desgaste em estágios tardios. A telemetria em tempo real detecta arritmias silenciosas durante as coortes de escalonamento de dose, um diferencial citado pela Charles River em recentes contratos oncológicos. O consequente aumento da demanda amplia o mercado de serviços de segurança cardíaca além dos programas tradicionais de pequenas moléculas.

Implementação do Adendo 2022 da ICH E14/S7B mais Rigoroso

O adendo permite que os patrocinadores substituam estudos de QT completo independentes por modelagem de resposta à exposição, desde que a sensibilidade do ensaio seja demonstrada. As orientações da FDA e da EMA em 2023 tornaram essa via convencional, mas apenas 38% dos ensaios de Fase I de 2024 a utilizaram, refletindo incerteza persistente. A Certara relatou um salto de 42% na receita de consultoria em modelagem cardíaca durante 2025, à medida que os patrocinadores buscavam expertise em estatísticas de concentração-QTc. As suspensões clínicas por monitoramento cardíaco inadequado aumentaram para 17 em 2024, sublinhando a pressão regulatória para pré-especificar planos de QTc. Os ensaios in silico alinhados ao CiPA agora complementam a modelagem inicial, reduzindo estudos em animais e agilizando as submissões de IND.

Crescimento das Plataformas de Análise de ECG em Nuvem em Tempo Real

Os centros de ECG em nuvem apoiaram mais de 400 ensaios em 2025, ante 120 em 2023. Os algoritmos automatizados de QTc reduziram o tempo de releitura de 48 horas para menos de 6 horas, permitindo decisões de dose no mesmo dia e reduzindo os tempos de ciclo da Fase I em 15%. As plataformas treinadas em dois milhões de formas de onda anotadas detectam alterações sutis na onda T, aumentando as taxas de detecção precoce de arritmias. Os padrões IEEE 11073 atualizados em 2024 melhoraram a interoperabilidade dos dados, embora os sistemas Holter legados ainda exijam pontes de middleware. A opinião de qualificação da EMA de 2025 sobre ferramentas algorítmicas de QTc sinalizou a crescente confiança dos reguladores nos endpoints assistidos por inteligência artificial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Harmonização Global Limitada dos Padrões de Avaliação de QT/QTc | -0.8% | Ásia-Pacífico e América Latina mais afetadas | Médio prazo (2-4 anos) |

| Alto Custo de Capital para Infraestrutura de Telemetria de 12 Derivações | -0.6% | Global, crítico para pequenas OPCs e centros em mercados emergentes | Curto prazo (≤ 2 anos) |

| Restrições de Privacidade de Dados na Transferência Transfronteiriça de ECG | -0.7% | Europa, China, Índia com expansão para multinacionais | Médio prazo (2-4 anos) |

| Escassez de Cardiologistas Certificados em Segurança Cardíaca em Mercados Emergentes | -0.9% | Ásia-Pacífico (exceto Japão), América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Harmonização Global Limitada dos Padrões de Avaliação de QT/QTc

Os reguladores regionais aplicam diferentes fórmulas de correção de QTc e limiares de risco, obrigando os patrocinadores a realizar análises duplicadas que podem atrasar as aprovações em até três meses. A China ainda favorece a correção de Bazett, enquanto a FDA e a EMA preferem a de Fridericia, e o Japão exige estudos de sensibilidade étnica em voluntários japoneses, acrescentando USD 1,5-2 milhões por programa. Valores de corte divergentes — 480 ms em algumas jurisdições versus 500 ms em outras — criam incerteza para os comitês de segurança de dados e complicam as decisões de escalonamento de dose. O grupo de trabalho da ICH começou a elaborar orientações unificadas de correção em 2025, mas o texto final dificilmente estará disponível antes de 2028. Até lá, o mercado de serviços de segurança cardíaca continuará a suportar custos estatísticos redundantes que corroem os orçamentos dos ensaios e prolongam os cronogramas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo e complexidade dos estudos abrangentes de segurança cardíaca | −1.4% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de eletrofisiologistas qualificados para interpretação de dados | −1.1% | Global, crítico na Ásia-Pacífico e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Validação limitada de dispositivos vestíveis para endpoints cardíacos de grau regulatório | −0.9% | Global, atraso regulatório em mercados emergentes | Curto prazo (≤ 2 anos) |

| Obstáculos de privacidade de dados na telemetria de ECG em nuvem transfronteiriça | −0.7% | Estudos transfronteiriços na UE e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Complexidade dos Estudos Abrangentes de Segurança Cardíaca

A construção de um laboratório central em tempo real requer hardware aprovado pela FDA, armazenamento em nuvem compatível e conectividade redundante, com gastos iniciais variando de USD 500.000 a USD 3 milhões dependendo da escala do ensaio. As organizações de pesquisa contratada menores não conseguem amortizar esses investimentos em muitos estudos, cedendo participação a grandes fornecedores e impulsionando a consolidação no mercado de serviços de segurança cardíaca. Os centros em mercados emergentes enfrentam internet não confiável, tornando os uploads em lote o padrão e estendendo os cronogramas da Fase II em até seis semanas. Os patches Holter vestíveis reduzem os gastos com hardware nos centros, mas o dispositivo, o treinamento e o suporte ainda custam USD 800-1.200 por paciente. Sem vias de reembolso, os patrocinadores de biotecnologia arcam com o custo, limitando a adoção apesar dos ganhos de eficiência comprovados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Análises em Tempo Real Superam o Monitoramento Tradicional

O segmento de análise de dados em tempo real e relatórios cresceu a um CAGR de 14,24%, o mais rápido no mercado de serviços de segurança cardíaca, à medida que os patrocinadores agora esperam alertas de arritmia no mesmo dia para decisões de escalonamento de dose. O monitoramento de ECG e Holter manteve uma liderança de receita de 37,42% em 2025 porque os Holters de 12 derivações permanecem obrigatórios em protocolos pivotais. Os serviços de estudo de QT completo contribuíram com cerca de 22%, mas ficam para trás devido ao adendo E14/S7B que permite que a modelagem de resposta à exposição substitua ensaios cruzados dedicados. A telemetria de pressão arterial registrou crescimento de 10,8% à medida que os programas oncológicos combinam dados hemodinâmicos com ECG para traçar o perfil de risco dos inibidores de VEGF. A imagem cardiovascular representou aproximadamente 15% e cresce de forma constante porque as diretrizes de cardio-oncologia exigem verificações seriadas da fração de ejeção ventricular esquerda.

Os patrocinadores veem as análises em tempo real como centrais para os designs de ensaios adaptativos que modificam a dosagem dinamicamente, algo que os lotes retrospectivos não conseguem suportar. A Clario relata que sua triagem por aprendizado de máquina reduz o tempo de revisão do cardiologista em 35%, sublinhando por que o mercado de serviços de segurança cardíaca favorece fluxos de trabalho habilitados por algoritmos. O QT completo cruzado permanece vital para compostos com perfis de canais iônicos desconhecidos, mas seu preço de USD 1,2 milhão leva muitas empresas de biotecnologia a optar pelo monitoramento integrado da Fase I. Os dispositivos híbridos agora combinam manguitos de pressão arterial e patches de ECG em um único transmissor, reduzindo os gastos com aquisição em 20% e facilitando a conformidade dos participantes. O crescimento da imagem é moderado pelo requisito de visita ao centro, mas o rascunho de cardio-oncologia da FDA de 2024 garante exames basais e durante o tratamento para medicamentos de alto risco, sustentando o volume no mercado de serviços de segurança cardíaca.

Por Modelo de Prestação de Serviços: Capacidades Internas Ganham Terreno

Os prestadores terceirizados controlaram 72,53% da receita em 2025, mas as unidades internas devem se expandir 12,52% no período 2026-2031, à medida que grandes empresas farmacêuticas instalam software de assinatura em seus firewalls. A internalização protege os arquivos brutos de ECG, facilita a conformidade com o GDPR e o PIPL e reduz os custos unitários em portfólios extensos, impulsionando uma mudança no mercado de serviços de segurança cardíaca. O laboratório central interno da Eli Lilly agora processa dados de 20 estudos simultâneos e economiza USD 8 milhões anualmente, um modelo que outras multinacionais provavelmente seguirão.

A terceirização permanece dominante para pequenas empresas de biotecnologia que carecem de equipe de cardiologia ou capital para adquirir hardware. Os ensaios de Fase III multinacionais dependem de fornecedores com suporte multilíngue 24 horas, uma escala que apenas as maiores organizações de pesquisa contratada oferecem. As OPCs menores formam alianças para se manterem relevantes; a PSI e a Richmond Pharmacology uniram forças em 2025 para compartilhar redes de cardiologistas e ampliar o alcance. Os reguladores examinam de perto os laboratórios geridos pelos patrocinadores: doze constatações de inspeção da FDA em 2024 citaram controle de qualidade inadequado, lembrando às empresas menores por que a supervisão terceirizada ainda importa. Os modelos híbridos que combinam a captura de dados pelo patrocinador com releituras independentes podem se tornar a norma à medida que o mercado de serviços de segurança cardíaca equilibra custo, velocidade e conformidade.

Por Fase de Ensaio Clínico: Gastos em Fases Iniciais Aceleram

Os serviços de Fase I devem crescer a um CAGR de 12,84% à medida que os reguladores insistem em triagens abrangentes de QT na primeira dosagem em humanos, redirecionando os gastos para as fases iniciais no mercado de serviços de segurança cardíaca. A Fase III deteve 46,13% da receita de 2025, mas cresce mais lentamente, a 10,2%, porque os modelos de resposta à exposição satisfazem muitos requisitos de QT antes do recrutamento pivotal. A Fase II captura a demanda de protocolos adaptativos onde os patrocinadores refinam a dose e exploram as curvas de exposição-segurança, enquanto a Fase IV registra crescimento de dois dígitos com a vigilância pós-comercialização por dispositivos vestíveis.

As empresas de biotecnologia integram telemetria intensiva de ECG nas coortes de escalonamento de dose da Fase I, contornando estudos cruzados independentes e reduzindo os cronogramas em quatro a seis meses. A mudança requer acesso a cardiologistas 24 horas e alimenta a demanda por triagem de inteligência artificial que filtra traçados normais automaticamente. A Fase III ainda comanda os maiores orçamentos porque os números de recrutamento impulsionam o volume de monitoramento, embora sua participação no mercado de serviços de segurança cardíaca deva diminuir à medida que as fases iniciais assumem mais análises de segurança. Os dispositivos vestíveis do mundo real na Fase IV sinalizam prolongamentos de QT não antecipados, demonstrado quando o monitoramento da IQVIA identificou alertas em 3,2% dos pacientes em um novo agente oncológico, levando a uma atualização de rotulagem em 2025.

Por Usuário Final: Biotecnologia Impulsiona a Demanda Terceirizada

As empresas farmacêuticas geraram 56,22% da receita de 2025, mas as empresas de biotecnologia registrarão um CAGR de 13,04% até 2031 e, assim, remodelarão o mercado de serviços de segurança cardíaca. Os desenvolvedores de oncologia e terapia gênica financiados por capital de risco carecem de infraestrutura de cardiologia e terceirizam 95% das avaliações para prestadores especializados. Os fabricantes de dispositivos médicos contribuem com uma fatia de 8%, impulsionada pelas exigências da ISO 14155 sobre estimuladores implantáveis, e as organizações de pesquisa contratada adquirem a participação restante enquanto negociam descontos por volume.

As grandes farmacêuticas internalizam plataformas de inteligência artificial; a Pfizer expandiu sua equipe de cardiologia em 30% em 2025 para reter conjuntos de dados proprietários e encurtar os ciclos de decisão. As empresas menores de biotecnologia preferem pacotes completos que agrupam logística de dispositivos vestíveis, análises em nuvem e leituras independentes de cardiologistas. Seu financiamento aumentou para USD 42 bilhões em 2025, garantindo um pipeline de projetos saudável para os fornecedores de serviços. As OPCs respondem com ofertas cardíacas integradas; a Parexel agora comercializa suítes combinadas de ECG, imagem e telemetria de pressão arterial, espelhando o apetite dos patrocinadores por simplicidade de fornecedor único. Com o capital permanecendo abundante, os clientes de biotecnologia continuarão a moldar o poder de precificação e os ciclos de inovação no mercado de serviços de segurança cardíaca.

Análise Geográfica

A América do Norte comandou 39,14% da receita de 2025 porque a aplicação da FDA do adendo E14/S7B ancora a atividade de primeira dose em humanos, mas seu crescimento modera para 10,45% à medida que os patrocinadores diversificam o trabalho de fase inicial para regiões mais econômicas. A Europa, após a adoção do Regulamento (UE) 536/2014, simplificou o intercâmbio transfronteiriço de ECG, embora as emendas ao GDPR ampliem a burocracia de início e moderem sua expansão. A Ásia-Pacífico é a região de movimento mais rápido, projetada a um CAGR de 13,63%, impulsionada pelas orientações de segurança cardíaca da China de 2024 que se alinham com a correção de Fridericia e pelo investimento da Índia em laboratórios centrais com certificação ISO 13485.

O Oriente Médio e a África crescerão à medida que as nações do Conselho de Cooperação do Golfo investem USD 500 milhões em centros de pesquisa conformes, visando diversificar além do petróleo. A América do Sul deteve 8% e se expande 11,7% após o regulador brasileiro alinhar as regras de QT com os padrões da ICH, enquanto a estabilização econômica da Argentina revive Buenos Aires como um polo de ensaios. As leis de soberania de dados na Europa, China e Índia fragmentam os fluxos de trabalho de telemetria, forçando infraestrutura redundante que eleva os custos por paciente e redistribui os gastos no mercado de serviços de segurança cardíaca.

A grande população virgem de tratamento da Ásia-Pacífico permite que os ensaios de Fase II e III sejam concluídos seis a nove meses mais rápido do que nas regiões ocidentais, um benefício que a WuXi Clinical destaca para patrocinadores multinacionais. A América do Norte permanece o referencial regulatório; as orientações preliminares da FDA sobre biomarcadores de inteligência artificial emitidas em 2024 moldaram as curvas de adoção global, mantendo muitos estudos piloto no mercado doméstico apesar das preocupações com custos. A participação europeia é influenciada pela fragmentação do Brexit, que força submissões duplas à EMA e ao regulador do Reino Unido, acrescentando carga administrativa e deslocando alguns volumes de Fase I para os Países Baixos e a Bélgica. O potencial da África Subsaariana é limitado pela largura de banda e pela escassez de cardiologistas, mas as parcerias de teleleitura com laboratórios europeus abrem gradualmente novos corredores de recrutamento.

Cenário Competitivo

O mercado de serviços de segurança cardíaca apresenta concentração moderada. Os líderes buscam integração vertical, adquirindo fabricantes de dispositivos vestíveis e empresas de análise em nuvem para oferecer dispositivos, coleta de dados, triagem por inteligência artificial e releituras de cardiologistas em um único contrato. Os modelos in silico CiPA da Certara conquistaram 18 novos contratos em 2025, permitindo que os patrocinadores prevejam o risco de torsades de pointes pré-clinicamente, reduzindo os cronogramas de IND em meses.

As patentes tecnológicas aceleram a concorrência; o USPTO concedeu 47 patentes de ECG por inteligência artificial durante 2024-2025, sinalizando ciclos de inovação rápidos. Os fornecedores ativos nos organismos de padrões IEEE e CDISC obtêm insights antecipados sobre os requisitos regulatórios e adaptam seus roteiros de produtos de acordo. As empresas de nicho se diferenciam pelo foco terapêutico; a Ncardia se especializa em cardio-oncologia, combinando ensaios de células-tronco com protocolos de imagem que os grandes generalistas ainda não conseguem igualar.

Os movimentos estratégicos incluem a aquisição pela Labcorp em 2025 de uma empresa de middleware de telemetria para resolver a interoperabilidade de dispositivos legados, e a parceria da ICON com um fornecedor de cibersegurança em nuvem para fortalecer os pipelines de dados de ECG contra multas do GDPR. O spin-out da Heartstream em 2026 da Philips Emergency Care expande a fabricação de DEA e monitores, dando ao grupo estoque disponível que pode ser agrupado com serviços de ensaios. Alianças emergentes como a Frontage-Banook combinam plataformas de telemedicina com laboratórios centrais para atender a protocolos híbridos descentralizados. A intensidade competitiva aumentará à medida que as ferramentas de inteligência artificial comoditizem as leituras básicas de ECG, deslocando o valor para análises preditivas, consultoria regulatória e logística integrada de dispositivos no mercado de serviços de segurança cardíaca.

Líderes do Setor de Serviços de Segurança Cardíaca

Clario

IQVIA

Labcorp Drug Development

ICON plc

Medpace

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A CardioOne lançou o CardioOne Connect, uma plataforma em nuvem que integra diagnósticos ambulatoriais, gestão de cuidados crônicos e monitoramento remoto em um único ecossistema integrado ao prontuário eletrônico.

- Janeiro de 2026: A Heartstream iniciou operações como empresa independente de cuidados de emergência após adquirir a Philips Emergency Care, mantendo a produção de DEA e monitores sob uma licença de marca plurianual.

- Junho de 2025: A Alphaiota e a Powerful Medical expandiram sua parceria para implementar o PMcardio, o primeiro diagnóstico de ataque cardíaco baseado em inteligência artificial, na Arábia Saudita.

Escopo do Relatório Global do Mercado de Serviços de Segurança Cardíaca

Os serviços de segurança cardíaca são soluções clínicas, médicas e técnicas projetadas para monitorar e avaliar os efeitos cardiovasculares de medicamentos, dispositivos ou terapias durante ensaios clínicos (Fase I-IV), garantindo a conformidade com os padrões regulatórios.

O Relatório do Mercado de Serviços de Segurança Cardíaca é segmentado por Tipo de Serviço, Modelo de Prestação de Serviços, Fase de Ensaio Clínico, Usuário Final e Geografia. Por Tipo de Serviço, o mercado é segmentado em Serviços de Estudo QT/QTc Completo, Análise de ECG e Monitoramento Holter, Análise de Pressão Arterial e Telemetria, Imagem Cardiovascular e Análise de Dados em Tempo Real e Relatórios. Por Modelo de Prestação de Serviços, o mercado é segmentado em serviços Internos e Terceirizados. Por Fase de Ensaio Clínico, o mercado é segmentado em Fase I, Fase II, Fase III e Fase IV. Por Usuário Final, o mercado é segmentado em Empresas Farmacêuticas, Empresas de Biotecnologia, Fabricantes de Dispositivos Médicos e OPCs. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Estudo QT/QTc Completo |

| Análise de ECG e Monitoramento Holter |

| Análise de Pressão Arterial e Telemetria |

| Imagem Cardiovascular (Ecocardiografia, MUGA) |

| Análise de Dados em Tempo Real e Relatórios |

| Interno (Gerido pelo Patrocinador) |

| Terceirizado (OPC e Fornecedores Especializados) |

| Fase I |

| Fase II |

| Fase III |

| Fase IV / Pós-comercialização |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Fabricantes de Dispositivos Médicos |

| Organizações de Pesquisa Contratada (OPCs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços de Estudo QT/QTc Completo | |

| Análise de ECG e Monitoramento Holter | ||

| Análise de Pressão Arterial e Telemetria | ||

| Imagem Cardiovascular (Ecocardiografia, MUGA) | ||

| Análise de Dados em Tempo Real e Relatórios | ||

| Por Modelo de Prestação de Serviços | Interno (Gerido pelo Patrocinador) | |

| Terceirizado (OPC e Fornecedores Especializados) | ||

| Por Fase de Ensaio Clínico | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV / Pós-comercialização | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas de Biotecnologia | ||

| Fabricantes de Dispositivos Médicos | ||

| Organizações de Pesquisa Contratada (OPCs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos com serviços de segurança cardíaca até 2031?

Está projetado para atingir USD 1,75 bilhão, crescendo a um CAGR de 11,09% de 2026 a 2031.

Qual linha de serviço está se expandindo mais rapidamente?

A análise de dados em tempo real e relatórios avança a uma taxa composta de 14,24% à medida que os patrocinadores priorizam alertas de arritmia no mesmo dia.

Por que os ensaios descentralizados e híbridos são importantes para o monitoramento cardíaco?

Eles permitem que os voluntários transmitam dados Holter de casa, reduzem as visitas ao centro em 40% e ainda cumprem as orientações de saúde digital da FDA.

O que está impulsionando a demanda de fase inicial por telemetria cardíaca?

Os reguladores agora esperam avaliações completas de QT nos estudos de primeira dose em humanos, elevando os gastos da Fase I em 12,84% ao ano.

Qual região apresenta a perspectiva de crescimento mais forte?

A Ásia-Pacífico lidera com um CAGR previsto de 13,63%, auxiliada pelas orientações harmonizadas de QT da China e pelo investimento da Índia em laboratórios com certificação ISO 13485.

Página atualizada pela última vez em: