Herzinfarkt-Diagnostikmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

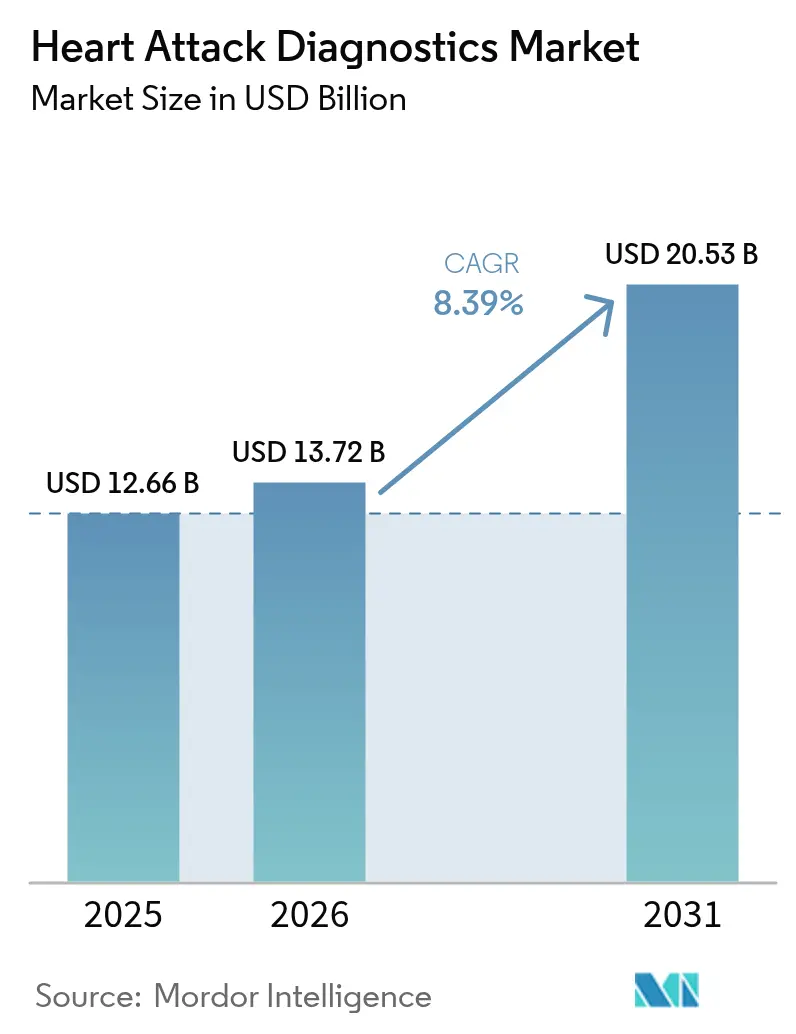

| Marktgröße (2026) | 13.72 Milliarden US-Dollar |

| Marktgröße (2031) | 20.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Herzinfarkt-Diagnostikmarkt Analyse von Mordor Intelligence

Die Größe des Herzinfarkt-Diagnostikmarkts wurde im Jahr 2025 auf USD 12,66 Milliarden bewertet und wird voraussichtlich von USD 13,72 Milliarden im Jahr 2026 auf USD 20,53 Milliarden bis 2031 wachsen, bei einer CAGR von 8,39 % während des Prognosezeitraums (2026–2031). Das anhaltende Wachstum wird durch den steigenden Anteil der über 65-Jährigen, beschleunigte Innovationen bei hochsensitiven kardialen Biomarkern und die Verlagerung hin zur prädiktiven Kardiologie vorangetrieben, die Früherkennung mit niedrigeren nachgelagerten Behandlungskosten verknüpft. Schnell auswertbare Bluttests, KI-gestützte Elektrokardiogramm (EKG)-Analytik und bildgebende Plattformen, die sogar subklinische myokardiale Schädigungen visualisieren können, konvergieren heute in Notaufnahmen, Fachkliniken und zunehmend auch in den Wohnungen der Patienten. Krankenhäuser bleiben der mit Abstand größte Kanal für diagnostische Ausgaben, doch Fernüberwachungsprogramme wachsen am schnellsten, da Gesundheitssysteme überfüllte Notaufnahmen entlasten möchten und gleichzeitig Einnahmen durch erstattungsfähige Telekardio-Dienstleistungen erzielen wollen. Die zunehmende regulatorische Konzentration auf Testgenauigkeit und Geräteinteroperabilität ist selbst ein Wachstumskatalysator: Unternehmen mit tiefgreifender Compliance-Expertise können Produkte schneller durch globale Zulassungsverfahren bringen, frühere Cashflows generieren und die Markenglauwürdigkeit stärken. Schließlich steigt der Wettbewerbsdruck, da integrierte Plattformanbieter auf Nischenanbieter treffen, die Einweg-, verbrauchsmaterialbasierte oder cloudnative Lösungen anbieten, die ältere Hardware umgehen.

Wichtigste Erkenntnisse des Berichts

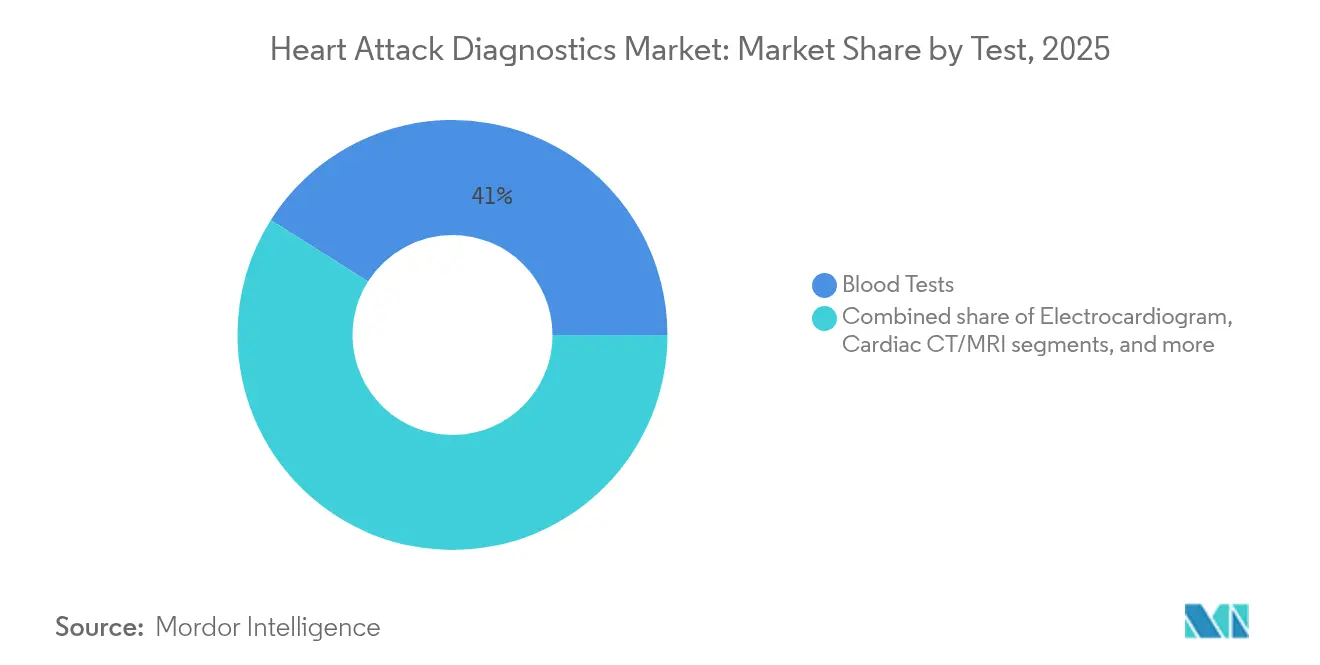

- Nach Test hatten Bluttests im Jahr 2025 mit einem Anteil von 41,02 % die führende Position im Herzinfarkt-Diagnostikmarkt inne, während tragbare und KI-gesteuerte EKG-Systeme bis 2031 mit einer CAGR von 12,74 % wachsen dürften.

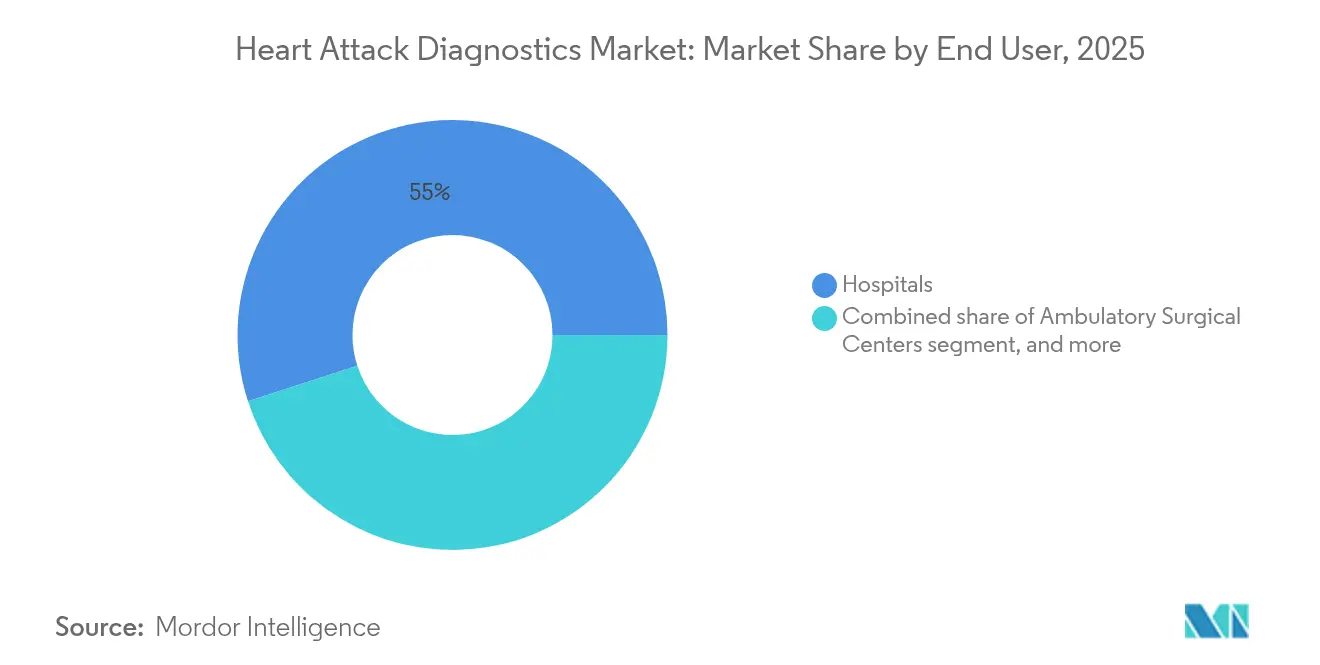

- Nach Endnutzer entfielen im Jahr 2025 54,98 % des Herzinfarkt-Diagnostikmarkt-Marktanteils auf Krankenhäuser; häusliche und telekardio-logische Einrichtungen verzeichnen mit 16,35 % bis 2031 die höchste prognostizierte CAGR.

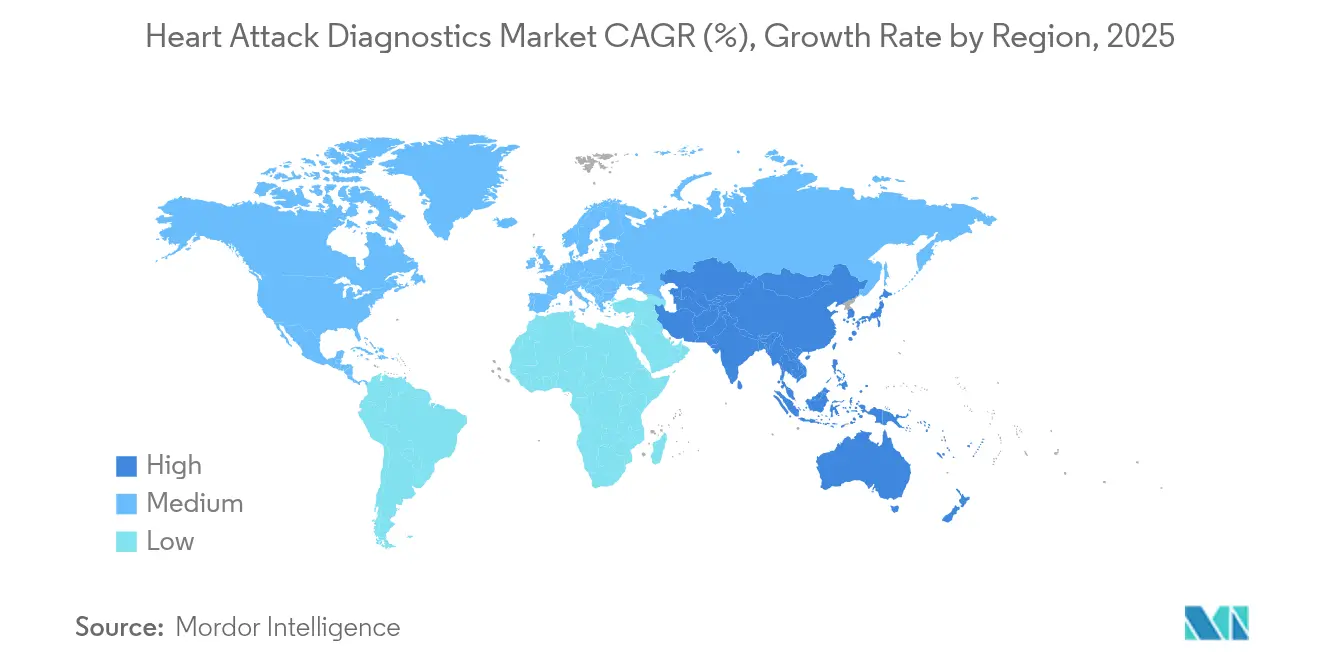

- Nach Geografie trug Nordamerika im Jahr 2025 35,02 % zum globalen Umsatz bei, während Asien-Pazifik bis 2031 mit einer CAGR von 10,41 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Herzinfarkt-Diagnostikmarkt Trends und Einblicke

Treiberwirkungsanalyse*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Belastung durch Herz-Kreislauf-Erkrankungen & alternde Bevölkerung | +2.1% | Nordamerika & Europa am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach rascher, präziser Diagnose in Notfall- und Intensivpflegeumgebungen | +1.8% | Städtische Krankenhäuser weltweit | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Innovation bei kardialen Biomarkern, Bildgebungs- und Analysetechnologien | +1.6% | Nordamerika & Europa federführend | Mittelfristig (2–4 Jahre) |

| Ausbau dezentralisierter / Point-of-Care-Testinfrastruktur weltweit | +1.4% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf Naher Osten & Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Günstige staatliche Initiativen und Erstattungsregelungen für frühe MI-Erkennung | +0.9% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Gesundheitsausgaben und Verbreitung in Schwellenmärkten | +0.7% | Asien-Pazifik, Naher Osten & Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Belastung durch Herz-Kreislauf-Erkrankungen & alternde Bevölkerung

Die demografische Welle gestaltet den Herzinfarkt-Diagnostikmarkt neu. Mit steigender Lebenserwartung konvergieren Komorbiditäten wie Diabetes, Nierenerkrankungen und Bluthochdruck zu atypischen Symptombildern, die die Spezifität historischer Diagnosealgorithmen verringern. Die Europäische Gesellschaft für Kardiologie prognostiziert, dass sich die Prävalenz von Vorhofflimmern bis 2050 verdoppeln wird, was den Pool der Patienten vergrößert, die eine chronische Rhythmusüberwachung benötigen, um plötzliche myokardiale Ereignisse zu vermeiden[1]Europäische Gesellschaft für Kardiologie, "ESC-Leitlinien zu akuten Koronarsyndromen," escardio.org. Folglich betrachten Kostenträger Investitionen in hochsensitive Tests und Fernrhythmusmonitore eher als Kostendämpfungsmaßnahme denn als Ermessensausgabe. Gerätehersteller reagieren darauf, indem sie cloudbasierte Analysen integrieren, die das Risiko nahezu in Echtzeit stratifizieren und klinische Entscheidungen weit vor der Aufnahme der Patienten auf Intensivstationen unterstützen.

Steigende Nachfrage nach rascher, präziser Diagnose in Notfall- und Intensivpflegeumgebungen

Jede verlorene Minute bei der Bestätigung eines Myokardinfarkts erhöht das Mortalitätsrisiko. Ärzte in Notaufnahmen müssen sich daher auf Diagnostika verlassen, die laborähnliche Genauigkeit innerhalb eines Zeitfensters von unter 10 Minuten liefern. Klinische Register zeigen, dass Patienten ohne regelmäßige kardiologische Nachsorge eine um 24 % höhere stationäre Sterblichkeit aufweisen, was die Bedeutung der Erstlinientriage unterstreicht. Point-of-Care-Analysegeräte und mobile EKG-Lesegeräte integrieren inzwischen KI-Algorithmen, die eine Fachärzteinterpretation replizieren und Kompetenzlücken in unterbesetzten Einrichtungen schließen. Diese Fähigkeiten sind besonders wirkungsvoll in ländlichen Krankenhäusern, wo Kardiologen selten sind und Lufttransportverzögerungen therapeutische Zeitfenster überschreiten können.

Kontinuierliche Innovation bei kardialen Biomarkern, Bildgebungs- und Analysetechnologien

Der Markt verlagert sich von Einzelparameterprüfungen hin zu Multianalyt-Panels, die nuancierte biochemische Muster aufdecken. Hochsensitives Troponin kann Schädigungen auf Pikogramm-Ebene nachweisen, aber die Unterscheidung zwischen akuten Ereignissen und chronischer Mikronekrose erfordert zusätzliche Marker wie Copeptin, Galectin-3 oder metabolomische Signaturen. Die Bildgebung hält Schritt: Cadmium-Zink-Tellurid (CZT)-Einzelphotonen-Emissionscomputertomographie (SPECT)-Kameras liefern gemäß von Fachexperten geprüften Studien im Journal of Nuclear Medicine eine höhere Sensitivität als ältere Systeme und reduzieren dabei die Strahlendosis[2]Journal of Nuclear Medicine, "CZT-Kameras verbessern die myokardiale Perfusionsbildgebung," snmjournals.org. Darüber hinaus durchsuchen maschinelle Lernplattformen Zeitreihendaten nach Mustern, die für Kliniker unsichtbar sind, und treiben die Diagnostik in Richtung prädiktiver Versorgungsmodelle anstelle bestätigender Momentaufnahmen.

Ausbau dezentralisierter / Point-of-Care-Testinfrastruktur weltweit

Nationale Gesundheitspläne in schnell urbanisierenden Volkswirtschaften betrachten dezentralisierte Diagnostik als Mittel zur Ausweitung der kardiovaskulären Versorgung, ohne kostspielige Tertiärkrankenhäuser errichten zu müssen. Tragbare Troponin-Analysatoren, smartphonebasierte EKG-Pflaster und modulare Bildgebungsfahrzeuge bringen Kerndienste in Primärversorgungskliniken und sogar in Apotheken der Gemeinde. Die U.S. Food and Drug Administration signalisierte wachsende regulatorische Flexibilität, indem sie die Neueinstufung bestimmter Diagnosegeräte zur Beschleunigung der Prüfzyklen prüfte[3]Regulatory Affairs Professionals Society, "MDUFA VI-Rahmengespräche," raps.org. Obwohl die anfänglichen Kapitalaufwendungen erheblich bleiben, reduzieren dezentralisierte Programme Wiederaufnahmen und steigern das Screening-Volumen, sodass Anbieter die Gerätekosten über eine breitere Umsatzbasis amortisieren können.

Hemmnisauswirkungsanalyse*

| Hemmnisauswirkungsanalyse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten fortschrittlicher Diagnosesysteme & Verbrauchsmaterialien | –1.2% | Schwellenmärkte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Zulassungsverfahren und Compliance-Anforderungen | –0.8% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Gesundheitsfachkräften mit Ausbildung in der kardialen Diagnostik | –1.0% | Global, am akutesten in ländlichen und einkommensschwachen Umgebungen | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Zugang und begrenzte Erstattung in ressourcenarmen Umgebungen | –0.9% | Subsahara-Afrika, Teile Süd- und Südostasiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten fortschrittlicher Diagnosesysteme & Verbrauchsmaterialien

Die Listenpreise für Hochdurchsatz-Chemieanalysatoren oder CZT-SPECT-Kameras können USD 2 Millionen übersteigen, doch die größere Belastung liegt in wiederkehrenden Reagenzienkits, jährlichen Serviceverträgen und Mitarbeiterschulungen. Kleinere Gemeinschaftskrankenhäuser verarbeiten selten genug Proben, um diese Kosten innerhalb typischer Budgetierungszyklen zu amortisieren. Pädiatrische Transplantationseinheiten zeigen jedoch, dass einmalige Perfusions-Bluttests die Kosten der postoperativen Überwachung um das Zehnfache senken können, ohne die Sicherheit zu beeinträchtigen. Dieses Beispiel verdeutlicht, dass gezielte Innovationen Kostenbarrieren überwinden können, die Skalierung solcher Lösungen auf breitere Bevölkerungsgruppen jedoch weiterhin herausfordernd ist.

Strenge regulatorische Zulassungsverfahren und Compliance-Anforderungen

Prädiktive Biomarker durchlaufen im Gegensatz zu etablierten Troponin-Tests langwierige Validierungsphasen, die multizentrischen Studien und komplexe statistische Endpunkte umfassen. Bevorstehende Änderungen der U.S. Medical Device User Fee Amendments (MDUFA VI) werden darüber entscheiden, ob die Prüfzeiträume für Anträge kürzer oder länger werden, was sich direkt auf die Einführungszeitpläne für Point-of-Care-Plattformen der nächsten Generation auswirkt. Während eine rigorose Aufsicht Patienten schützt, schafft sie auch einen Burggraben für bestehende Marktteilnehmer, die über interne Regulierungsteams, ausgereifte Qualitätsmanagementsysteme und Kapitalreserven verfügen, die die Kosten einer verlängerten Entwicklung abfangen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Test: Blut dominiert, tragbares EKG gibt das Tempo vor

Bluttests sicherten sich im Jahr 2025 mit 41,02 % den größten Anteil am Herzinfarkt-Diagnostikmarkt, eine Position, die durch hochsensitive kardiale Troponin-I/T-Kits untermauert wird, die innerhalb der ersten Stunde eines vermuteten Infarkts eindeutige Ja-oder-Nein-Antworten liefern. Diese Größenordnung bietet einen greifbaren Vorteil in der Herzinfarkt-Diagnostikmarktgröße und erzielte USD 5,19 Milliarden an Umsätzen, womit das Segment als Cash-Flow-Motor für Reagenzienlieferanten bestätigt wird. Paralleltests wie CK-MB und Myoglobin bleiben klinisch relevant für Ein- oder Ausschlussszenarien, wenn der Basistroponin-Wert aufgrund chronischer Erkrankungen erhöht ist. Doch das Nachfrageprofil verändert sich. Tragbare EKG-Plattformen entwickeln sich mit einer CAGR von 12,74 % und sollen bis Ende der 2020er-Jahre Angiogramm-Überweisungen für die Erstlinien-Rhythmusanalyse überholen. Cloudbasierte Dashboards übertragen kontinuierliche Datenströme an Kardiologiezentren und lösen Alarme aus, wenn Algorithmen ST-Strecken-Abweichungen oder paroxysmales Vorhofflimmern als Vorläufer embolischer Myokardialereignisse erkennen.

Diese Wachstumslücke unterstreicht, wie sich der Herzinfarkt-Diagnostikmarkt von episodischen Biomarker-Momentaufnahmen hin zu einer ganzheitlichen, physiologischen Echtzeitüberwachung verlagert. Integrierte Lösungen kombinieren Troponin-Kits für die Fingerbeere, Smart-Patch-EKG-Sensoren und KI-kuratierte Symptomtracker innerhalb eines einzigen Abonnementmodells. Dieser Ansatz spricht Krankenversicherungen an, da eine frühe Rhythmuserkennung Krankenwagenfahrten und Herzkatheter-Eingriffe – beides kostspielige Ereignisse – abwenden kann. Die Bildgebung behält nach wie vor strategische Relevanz. CT-Koronarangiographie und Kardio-MRT quantifizieren die Plaquelast, die linksventrikuläre Ejektionsfraktion und die mikrovaskuläre Perfusion und unterstützen so die Prognose und Therapieauswahl. Anbieter, die in der Lage sind, biochemische, elektrische und strukturelle Daten innerhalb interoperabler Dashboards zu harmonisieren, werden wahrscheinlich Premium-Margen erzielen und Nutzer durch Ökosystemeffekte binden.

Notiz: Segmentanteile aller Einzelsegmente nach dem Kauf des Berichts erhältlich

Nach Endnutzer: Krankenhäuser dominieren, häusliche Versorgung gewinnt an Fahrt

Krankenhäuser erfassten 54,98 % der weltweiten Ausgaben im Jahr 2025 und spiegeln damit etablierte Beschaffungspipelines, den Zugang zu interventionellen Teams und die Fähigkeit wider, multimodale Protokolle vor Ort durchzuführen. Troponintests am Krankenbett werden mit Radiologie- und Kardiologiekonsultationen unter einem Dach kombiniert, was die Krankenhausdominanz bei den Diagnostikumsätzen festigt. Dennoch belastet das Gewicht des chronischen Krankheitsmanagements die stationäre Kapazität. Große Gesundheitssysteme erproben Hauskrankenhäuser-Programme, die virtuelle Befehlszentren, per Kurier zugestellte Biomarker-Kits und KI-triagierte EKG-Sensoren einsetzen. Diese Modelle treiben das stärkste Wachstum voran – mit einer CAGR von 16,35 % – und sollen die Herzinfarkt-Diagnostikmarktgröße für das häusliche Versorgungssegment bis 2031 auf USD 2,71 Milliarden steigern.

Die Akzeptanz wird durch Erstattungsreformen vorangetrieben, die telekardiologische Konsultationen auf gleichem Niveau mit persönlichen Besuchen vergüten, sowie durch Belege, dass eine Ferntitrierung kardiologischer Medikamente die Therapietreue verbessert. Nature Communications zeigte jüngst, dass die maschinelle Lernanalyse von tragbaren EKGs ungeplante Wiederaufnahmen bei Patienten mit moderatem Risiko um 28 % reduzierte nature.com. Diagnostische Bildgebungs- und Pathologiezentren bleiben relevant, sehen sich jedoch zunehmendem Preisdruck ausgesetzt, da Krankenhausnetzwerke CT-Scanner eingliedern und miniaturisierte Ultraschallsonden in Primärversorgungspraxen vordringen. Ambulante Operationszentren sind auf elektive Koronarre-Vaskularisierungen spezialisiert und beschaffen daher ergänzende Diagnostik selektiv, wobei die Ausgaben auf tragbare Geräte konzentriert werden, die die Entlassung am selben Tag unterstützen.

Notiz: Segmentanteile aller Einzelsegmente nach dem Kauf des Berichts erhältlich

Geografische Analyse

Nordamerika führte den globalen Umsatz im Jahr 2025 mit einem Anteil von 35,02 % an, angetrieben von reifen Kostenträgersystemen, die neue Biomarker und digitale EKG-Analysen ohne langwierige Erstattungsverzögerungen erstatten. Die Vereinigten Staaten haben Troponin-Bearbeitungszeitziele in qualitätsgebundene Krankenhausvergütungsmetriken eingebettet und stellen damit sicher, dass Geräte, die Ergebnisse in unter 10 Minuten liefern, bevorzugte Positionierung erhalten. Kanadas Einzahler-System betont ergebnisbasierte Beschaffung und fördert Multi-Plattform-Lösungen, die die Gesamtaufnahmen reduzieren, anstatt eigenständige Tests. Klinische Praxisleitlinien der Amerikanischen Herzgesellschaft und der Europäischen Gesellschaft für Kardiologie werden weitgehend übernommen und erleichtern grenzüberschreitende klinische Pfade.

Europa trägt durch universelle Abdeckung und strenge evidenzbasierte Zulassungsverfahren ein erhebliches Verfahrensvolumen bei. Das Netzwerk Herzzentren in Deutschland hat Biomarkerprotokolle standardisiert, während der Nationale Gesundheitsdienst des Vereinigten Königreichs KI-gestützte EKG-Triage in Gemeindekliniken erprobt. Die Akzeptanz in Italien, Frankreich und Spanien nimmt dort zu, wo inländische Hersteller mit öffentlichen Krankenhäusern kooperieren, um die Produktion von Verbrauchsmaterialien zu lokalisieren und damit Lieferkettenengpässe zu umgehen. Die regulatorische Konvergenz unter der Europäischen Medizinprodukteverordnung erhöht weiterhin die Compliance-Kosten, harmonisiert jedoch auch den Marktzugang in den Mitgliedstaaten.

Asien-Pazifik ist das am schnellsten wachsende Gebiet und expandiert von 2026 bis 2031 mit einer CAGR von 10,41 %. Chinas Blaupause „Gesundes China 2030” stuft Herz-Kreislauf-Erkrankungen als nationale Priorität ein und drängt öffentliche Krankenhäuser dazu, hochsensitives Troponin und strahlenarme CT-Angiographie in Städten auf Präfekturebene einzusetzen. Japans superalternde Bevölkerungsstruktur beschleunigt die Nachfrage nach ambulanten Herzmonitoren, die Daten in Cloud-Repositorien hochladen können, die strengen Datenschutzgesetzen entsprechen. Indiens Ayushman-Bharat-Programm erweitert den Versicherungsschutz und fördert öffentlich-private Partnerschaften zur Verteilung von Point-of-Care-Troponin-Kits in Bezirkskrankenhäuser. Gemeinsam vergrößern diese Initiativen den Herzinfarkt-Diagnostikmarkt, aber Anbieter müssen Preisniveaus und Servicemodelle auf heterogene Kostenträgerstrukturen abstimmen.

In Nahost und Afrika investieren Staaten des Golfkooperationsrats in westlich-standardisierte Tertiärzentren, die hochmoderne Biomarker-Analysatoren installieren. Im Gegensatz dazu bevorzugen Gesundheitsministerien in Subsahara-Afrika tragbare Diagnostika, die in Umgebungen mit geringer Infrastruktur funktionieren. Südamerikanische Länder kämpfen mit Währungsvolatilität; jedoch finanziert Brasiliens Einheitliches Gesundheitssystem landesweite Brustschmerzeinheiten, die mit mobilen EKG-Geräten ausgestattet sind. Diese Dynamiken verdeutlichen, dass Nordamerika zwar die Umsatz-Benchmarks setzt, das langfristige Volumenwachstum jedoch zunehmend von Strategien abhängt, die auf die Bedürfnisse aufstrebender Märkte abgestimmt sind.

Regulatorisches Umfeld

Die Regulierung von Diagnostika für Herzinfarkte umfasst In-vitro-Diagnostika, Hardware für die Herzüberwachung und Software als Medizinprodukt, wobei sich die Vereinigten Staaten für viele kardiale Diagnosegeräte weitgehend auf die FDA-Klassifizierung und den 510(k)-Zulassungsweg stützen (zum Beispiel gemäß 21 CFR Part 870). Ein zentraler Meilenstein für das Qualitätsmanagementsystem ist die FDA Quality Management System Regulation (QMSR), die am 2. Februar 2026 in Kraft tritt und die Konzepte von ISO 13485:2016 in 21 CFR Part 820 integriert, wodurch die Anforderungen an Designkontrollen, Lieferantenmanagement und Post-Market-Prozesse für Biomarker-Assays und EKG-Plattformen steigen.

In Europa wird der Marktzugang durch die EU-MDR 2017/745 sowie durch die Kapazitäten und Zeitpläne der benannten Stellen bestimmt. Die Verabschiedung der Durchführungsverordnung (EU) 2026/977 der Kommission am 4. Mai 2026 befasst sich mit Teilen des Konformitätsbewertungsverfahrens, indem sie Elemente der Anforderungen und Zeitpläne der benannten Stellen standardisiert. Gleichzeitig zeigen MDR-Zertifizierungen und -Freigaben (zum Beispiel die Erlangung der EU-MDR-Zertifizierung durch das CADScor System von Acarix und der Abschluss der MDR-Konformitätsbewertung durch den Hemolens Cardiolens Viewer) fortlaufende Investitionen der Anbieter in die Compliance zur Unterstützung der Kommerzialisierung in der EU. Diese Veränderungen erhöhen die Bedeutung der Evidenzgenerierung, Cybersicherheit und Interoperabilitätsdokumentation für die KI-gestützte EKG-Interpretation und vernetzte Diagnostik-Ökosysteme, die in Notaufnahmen und dezentralen Umgebungen eingesetzt werden.

Wettbewerbslandschaft

Der Herzinfarkt-Diagnostikmarkt weist eine moderate Konsolidierung auf. Die fünf führenden Unternehmen – Abbott Laboratories, F. Hoffmann-La Roche, Siemens Healthineers, Beckman Coulter und Philips – kontrollieren zusammen schätzungsweise 65 % der weltweiten Umsätze. Ihr Vorteil liegt in End-to-End-Portfolios, die Reagenzien, Analysatoren, EKG-Geräte und Software-Analysen abdecken, die in einzelne Herstellerverträge integriert werden. Abbotts MultiPoint-Pacing-Technologie erzielte bei jüngsten klinischen Audits eine Ansprechrate von 87 %, was verdeutlicht, wie die Symbiose aus Gerät und Algorithmus den Patientennutzen steigert und gleichzeitig Premiumpreise schützt. Siemens Healthineers bündelt hochsensitives Troponin mit CT-Angiographie-Plattformen und nutzt dabei Synergien im Kapitalgüterverkauf und der wiederkehrenden Nachfrage nach Verbrauchsmaterialien.

Mittelständische Akteure konzentrieren sich auf spezialisierte Nischen. QuidelOrtho skaliert Einzel-Kassetten-Troponin-Tests, die im Krankenwagen funktionieren, und AliveCor treibt smartphonebasierte EKGs voran, die mit Telemedizin-Portalen interoperieren. Risikokapital-finanzierte Start-ups greifen die KI-Interpretation an und versprechen kardiologische Genauigkeit durch Cloud-APIs, die in jedes EKG-Gerät eingebettet werden können. Der Erfolg in dieser Schicht hängt von regulatorischen Zulassungen und Datensicherheitsnachweisen ab, die Krankenhausaudits standhalten.

Partnernetzwerke weiten sich aus. Diagnostikunternehmen lizenzieren proprietäre Biomarker aus universitären Labors, tauschen Bildgebungsalgorithmen gegen Vertriebsrechte oder entwickeln gemeinsam mit Halbleiterkonzernen eingebettete Chips, um die Stückkosten zu senken. Übernahmen nehmen zu, sobald ein Start-up einen bahnbrechenden Algorithmus sichert oder entscheidende regulatorische Meilensteine überschreitet. Angesichts dieser Dynamik müssen Marktführer Produktpipelines kontinuierlich erneuern oder riskieren, Marktanteile an agile Neueinsteiger abzutreten, die unerfüllte Workflow-Schmerzpunkte ausnutzen.

Herzinfarkt-Diagnostikmarkt Branchenführer

F Hoffmann-La Roche Ltd

Abbott Laboratories

Siemens Healthineers

GE HealthCare

Beckman Coulter (Danaher)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance ist die anhaltende Verschiebung der Beurteilung akuten Brustschmerzes hin zu schnelleren Rule-in/Rule-out-Workflows, die die Überlastung der Notaufnahmen verringern. Diese Dynamik unterstützt die Nachfrage nach hochsensitiven Biomarker-Assays und Schnelltestplattformen, die über zentrale Labore hinaus eingesetzt werden können. Der regulatorische Takt im Jahr 2026 deutet zudem auf anhaltende Produktaktualisierungen bei kardialen Markern hin, wobei Freigaben für BNP/NT-proBNP und entzündungsbezogene kardiale Risikomarker genannt werden (zum Beispiel Beckman Coulter Access BNP II und Axis-Shields Alere NT-proBNP für Alinity i). Diese Beschaffungszyklen können Upgrades der Immunoassay-Menüs vorantreiben, die für akute kardiale Entscheidungsfindung verwendet werden.

Dezentrale Diagnostik schafft zudem Platzierungsmöglichkeiten in häuslichen und telekardiologischen Umgebungen, wo der Marktkontext auf das schnellste Wachstum bei den Versorgungsmodellen und eine zunehmende Rolle von tragbaren und KI-gestützten EKG-Systemen hinweist. Reale Kommerzialisierungsmaßnahmen im Jahr 2026, wie die europäische Markteinführung einer tragbaren 12-Kanal-EKG-Plattform durch AliveCor und klinische Bewertungsprogramme wie die ALIGN-ACS-Pilotstudie von HeartBeams mit der Einschreibung von Patienten mit Brustschmerzen, deuten auf eine Bewegung hin zu tragbarer EKG-Erfassung und algorithmusgestützter Interpretation außerhalb traditioneller, durch das Herzkatheterlabor getriebener Pfade hin. Während diese Ökosysteme heranwachsen, bleibt die Integration mit erstattungsfähigen Fernüberwachungsprogrammen und interoperabler Cloud-Analytik ein Differenzierungsmerkmal für Anbieter, die Marktanteile gewinnen möchten, ohne sich ausschließlich auf große kapitalintensive Bildgebungsplatzierungen zu verlassen.

Aktuelle Branchenentwicklungen

- April 2026: AliveCor führte das KI-gestützte tragbare 12-Kanal-EKG-System Kardia 12L nach Erhalt der CE-Kennzeichnung in europäischen Märkten einschließlich Frankreich, Deutschland, Italien, Spanien und dem Vereinigten Königreich ein. Die Einführung erweitert den Zugang zu hochauflösender EKG-Erfassung in stärker dezentralisierten Umgebungen und unterstützt telekardiologische Workflows, in denen eine schnelle elektrische Beurteilung Biomarker-Tests und Bildgebungs-Triage ergänzen kann.

- September 2025: Roche veröffentlichte Ergebnisse aus dem TSIX-Studienprogramm für den Elecsys Troponin T hs Gen 6 Test und hob die Leistung bei der Identifizierung des akuten Myokardinfarkts sowie bei der Unterstützung von Rule-out-Entscheidungen hervor. Das Update verstärkt die Wettbewerbsintensität rund um hochsensitive Troponin-Generationen, bei denen Assay-Leistung und Auswirkungen auf den Workflow zentral für Standardisierungsentscheidungen in Krankenhäusern sind.

- März 2024: Powerful Medical erhielt die FDA-Breakthrough-Device-Designation für sein PMcardio STEMI KI-EKG-Modell zur Erkennung des ST-Hebungsinfarkts. Die Auszeichnung verleiht KI-gestützten EKG-Interpretationswerkzeugen zusätzlichen Schwung und signalisiert einen schnelleren Dialog mit Regulierungsbehörden für Software, die die Zeit bis zur Diagnose in akuten kardialen Pfaden verkürzen kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Einnahmen aus diagnostischen Tests und Verfahren, die zur Erkennung und Bestätigung eines akuten Herzinfarkts eingesetzt werden, über alle Versorgungsumgebungen hinweg, in denen Patienten beurteilt und behandelt werden.

Ausgeschlossen sind Wellness-Wearables, die lediglich Herzfrequenz oder Herzrhythmus ohne diagnostische Zulassung erfassen.

Übersicht der Segmentierung

- Nach Test

- Elektrokardiogramm (12-Kanal, 3-Kanal, Tragbar)

- Bluttests

- Kardialer Troponin I/T

- CK-MB & Myoglobin

- BNP & NT-proBNP

- Angiogramm (Invasiv & CT-Koronar)

- Kardio-CT/MRT

- Weitere Tests

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Diagnostische Bildgebungs- & Pathologiezentren

- Häusliche & Telekardiologische Einrichtungen

- Weitere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Abstimmung des Krankheitskontexts und des Testpfads. Herzinfarkt-Abklärungen kombinieren üblicherweise EKG, kardiale Biomarker-Bluttests und bei Bedarf bestätigende Bildgebung. Daher haben wir offene und glaubwürdige Quellen wie CDC- und WHO-Statistiken zu Herz-Kreislauf-Erkrankungen, Literaturquellen von NIH und NLM, öffentliche FDA-Datenbanken für diagnostische Zulassungen und AHA-Leitliniendokumente durchgesehen. Ziel war es, die Auslöser für die Testnutzung zu verstehen und zu erfassen, wie sich die Praxis in Richtung schnellerer Rule-out-Entscheidungen verschiebt.

Anschließend haben wir wahrscheinliche Volumina und die Preislogik mithilfe von Quellen wie Krankenhaus- und Laborpublikationen, peer-reviewten Fachartikeln zur Einführung hochsensitiver Troponin-Tests und Probenahmeintervallen sowie Import-/Export-Handelsstatistiken, soweit für Gerätekategorien relevant, kartiert. Unternehmensberichte und Investorenpräsentationen wurden ebenfalls zur Plausibilitätsprüfung des Produktumsatzmixes herangezogen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten, Patente und Handelsdaten auf Sendungsebene wurde selektiv zur Kreuzvalidierung von Trends genutzt. Die oben aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Erhebung, Validierung und Klärung von Datenpunkten verwendet.

Primärinterviews und Umfragen

Primärdaten wurden durch Expertengespräche und strukturierte Umfragen mit Klinikern, die an der Abklärung von Brustschmerzen beteiligt sind, mit Entscheidungsträgern aus Labor und Bildgebung sowie mit Interessenvertretern aus Vertrieb und Service, die Trends im Testdurchsatz beobachten, gesammelt. Diese Gespräche dienten der Bestätigung der Einführung hochsensitiver Troponin-Workflows, der typischen Häufigkeit von Wiederholungstests in der Notfallversorgung, des Verfahrensmixes zwischen invasiver und CT-Koronarangiographie sowie der praktischen Aufteilung zwischen stationärer und ambulanter Diagnostik in den einzelnen Regionen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 17% | APAC: 49% |

| Mid-Tier: 58% | Funktions-/Bereichsleiter: 40% | EMEA: 32% |

| Kleinere Akteure: 17% | Manager: 43% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, der den Bedarfspool aus akuten Brustschmerzpräsentationen und Pfaden bei Verdacht auf akutes Koronarsyndrom rekonstruiert und ihn dann durch Testraten nach Modalität filtert. Wir überprüfen die Ergebnisse mit selektiven Bottom-up-Näherungen, etwa dem durchschnittlichen Verkaufspreis multipliziert mit den geschätzten Testvolumina für Troponin und andere Biomarker-Assays, sowie kategorieweisen Zusammenfassungen der Umsätze aus EKG- und Bildgebungsverfahren, bevor die Gesamtwerte abgestimmt werden.

Zu den wichtigsten Eingaben des Modells zählen die Durchdringung der Troponin-Testung und der Takt der Wiederholungsproben, die Verschiebung des Mixes hin zu hochsensitiven Assays, der Durchsatz in der Notaufnahme und die zeitliche Abstimmung der Brustschmerzprotokolle, die Nutzungsraten der Bildgebung für kardiale CT und MRT in akuten Situationen sowie der Verfahrensmix bei der Angiographie zwischen invasiven und CT-Koronaransätzen. Für die Preisgestaltung haben wir marktrelevante ASP- oder Erstattungsproxys nach Testklasse und Geografie angewendet und die Währungsannahmen anschließend auf ein einheitliches Jahr normalisiert, um künstliche Sprünge zu vermeiden.

Die Prognosen stützen sich hauptsächlich auf Szenarioanalysen, die durch Expertenkonsens zur Geschwindigkeit der Einführung untermauert werden. In der Praxis können Leitlinienänderungen und Aktualisierungen der Laborworkflows die Volumina schneller verändern als das Bevölkerungswachstum allein. Wo Bottom-up-Signale für kleinere Regionen fehlten, haben wir Verhältnisse aus Vergleichsländern verwendet, basierend auf Versorgungszugang, Testinfrastruktur und akuter kardiovaskulärer Belastung, und diese anschließend mit den regionalen Gesamtsummen abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Gegenprüfungen. Die Modellergebnisse werden mit unabhängigen Signalen wie Verfahrens- und Testnutzungsspannen in der klinischen Literatur, regulatorischer Zulassungsaktivität und von Unternehmen gemeldeter Kategorieleistung verglichen. Ausreißer werden überprüft, Annahmen erneut getestet, und Befragte werden erneut kontaktiert, wenn die Abweichung nicht durch eine bekannte Verschiebung wie die Einführung hochsensitiver Tests oder eine Aktualisierung der Erstattung erklärt werden kann.

Vor der endgültigen Freigabe durchlaufen Arbeitsdatei und Erläuterungen stufenweise Analystenprüfungen, und die wichtigsten Berechnungen werden auf Einheitlichkeit und regionale Summenbildung überprüft. Die Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen erfolgen Zwischenaktualisierungen, wobei vor der Auslieferung eine abschließende, aktuelle Überprüfung durchgeführt wird, sodass die Kunden die neueste Sichtweise erhalten.

Vergleich der Marktgröße für Diagnostika bei Herzinfarkt von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für Diagnostika bei Herzinfarkt zu sehen. Verlage zählen nicht immer dieselben Testschritte, und manche Ansätze kombinieren Geräteumsätze mit Verfahrensumsätzen auf unterschiedliche Weise. In unserem Modell konzentriert sich der Umfang auf Tests, die zur Diagnose und Bestätigung akuter Ereignisse verwendet werden, und wird dann mit beobachtbaren Nutzungsmustern und der Preislogik verknüpft.

Wellness-Wearables, die lediglich die allgemeine Herzfrequenz erfassen, liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, und dieser einzige Unterschied im Anwendungsbereich kann die Gesamtwerte verschieben, wenn die Verbraucherüberwachung als diagnostische Nachfrage behandelt wird. Weitere Abweichungen ergeben sich daraus, wie schnell die Umstellung auf hochsensitives Troponin angenommen wird, ob Wiederholungsproben konsistent gezählt werden und ob Bildgebung und Angiographie ausschließlich als akute Bestätigung oder gemeinsam mit umfassenderen kardialen Screening-Volumina behandelt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,72 Mrd. USD (2026) | |

| Branchenverlag A | 9,80 Mrd. USD (2026) | Verwendet eine engere Definition, die sich stärker an den Umsätzen aus In-vitro-Tests orientiert, was verfahrensbasierte Bestätigungsschritte wie Angiographie und kardiale CT/MRT in akuten Abklärungen unterzählen kann. |

| Forschungsplattform B | 7,50 Mrd. USD (2023) | Basiert auf einem früheren Basisjahr und wendet eine langsamere Einführungskurve für hochsensitive Biomarker-Workflows an; außerdem scheint sie einige Bildgebungs- und EKG-Umsätze eher als Teil der breiteren kardialen Überwachung als der akuten Diagnose zu behandeln. |

Die Streuung zwischen den Quellen erklärt sich größtenteils dadurch, was als diagnostische Nachfrage gezählt wird, sowie durch Zeit- und Preisannahmen, die die Volumina in der Notfallversorgung schnell verändern. Indem wir den Umfang an akuten Testpfaden ausrichten und die Gesamtwerte anschließend mit praktischen Nutzungsindikatoren abgleichen, erzeugen wir einen Marktwert, der auf klar nachvollziehbare Variablen und wiederholbare Schritte zurückführbar bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Herzinfarkt-Diagnostikmarkts?

Der Markt hat im Jahr 2026 einen Wert von USD 13,72 Milliarden und wird voraussichtlich mit einer CAGR von 8,39 % auf USD 20,53 Milliarden bis 2031 wachsen.

Welcher Testtyp hat den größten Marktanteil im Herzinfarkt-Diagnostikmarkt?

Bluttests, angeführt von hochsensitivem Troponin, machten im Jahr 2025 41,02 % des weltweiten Umsatzes aus.

Warum expandieren tragbare EKG-Geräte schneller als Labortests?

Tragbare Geräte kombinieren kontinuierliche Rhythmusüberwachung mit KI-Interpretation und ermöglichen so eine frühere Erkennung von Anomalien sowie die Unterstützung von Fernversorgungsmodellen, die Krankenhausaufnahmen reduzieren.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 10,41 % expandieren, bedingt durch die Modernisierung des Gesundheitswesens, die steigende Prävalenz kardiovaskulärer Erkrankungen und unterstützende staatliche Finanzierungen.

Wie beeinflussen regulatorische Änderungen die Marktdynamik?

Vereinfachte Prüfverfahren, die in den Vereinigten Staaten und Europa diskutiert werden, könnten die Markteinführungszeiten für innovative Geräte verkürzen und Herstellern zugutekommen, die neue Compliance-Anforderungen effizient bewältigen können.

Seite zuletzt aktualisiert am: