Marktgröße und Marktanteil für Kohlenstofffaser-Filz und Graphitfilz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 644.06 Millionen US-Dollar |

| Marktgröße (2031) | 947.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Kohlenstofffaser-Filz und Graphitfilz-Marktanalyse von Mordor Intelligence

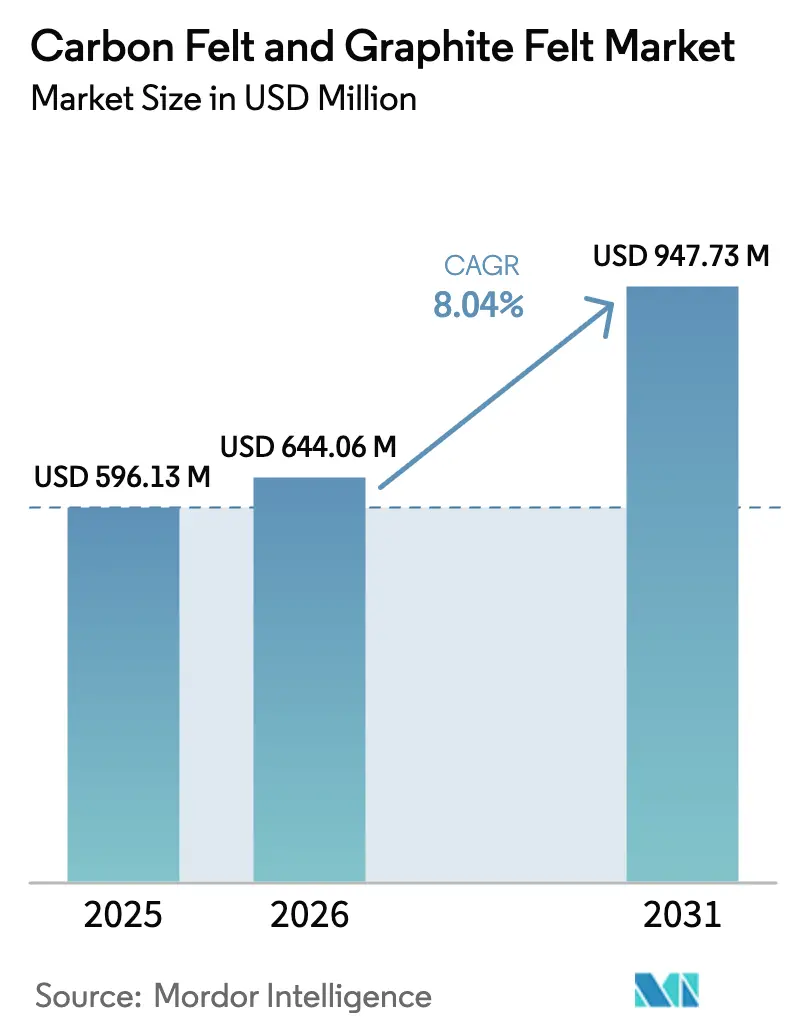

Die Marktgröße für Kohlenstofffaser-Filz und Graphitfilz wird voraussichtlich von 596,13 Millionen USD im Jahr 2025 auf 644,06 Millionen USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 947,73 Millionen USD bei einer CAGR von 8,04 % über den Zeitraum 2026–2031 erreichen. Die Nachfragedynamik wird durch die Expansion der Energiespeicherung – insbesondere Lithium-Ionen- und Redox-Flow-Batterien –, Hochtemperaturofenaufrüstungen sowie Halbleiterverarbeitungslinien, die nun größere Wafer-Formate verarbeiten, angetrieben. Integrierte Lieferketten im asiatisch-pazifischen Raum senken die Produktionskosten, während Lokalisierungsrichtlinien in Nordamerika und Europa regionale Preisaufschläge einführen. Auf Polyacrylnitril basierende Fasern, graphitierte Oberflächenbehandlungen und kontinuierliche Prozessinnovationen halten die Wechselkosten hoch und sichern die Margen im gesamten Kohlenstofffaser-Filz und Graphitfilz-Markt. Die Wettbewerbsintensität bleibt moderat, da individualisierte Leistungsanforderungen einer Rohstoffisierung entgegenwirken und vertikal integrierte Lieferanten begünstigen, die die Vorläuferchemie, das Graphitierungs-Know-how und die Beschichtungstechnologien kontrollieren.

Key Report Takeaways

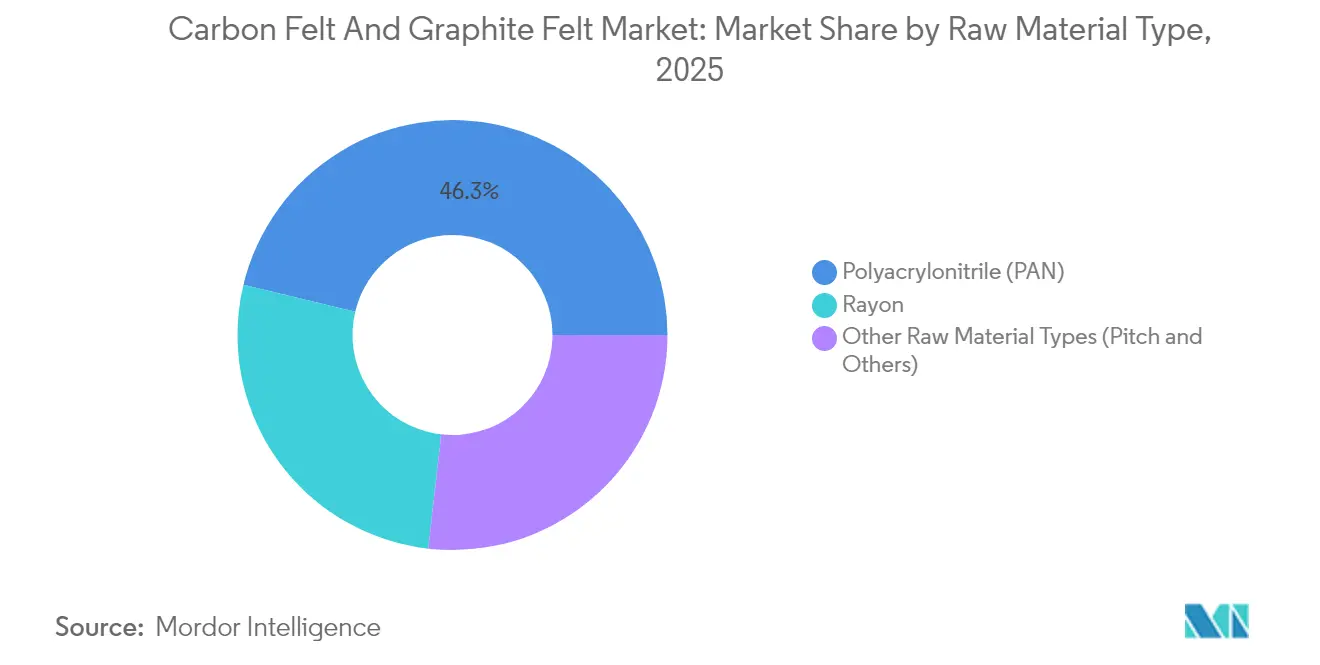

- Nach Rohstoff führten PAN-basierte Produkte mit einem Umsatzanteil von 46,25 % im Jahr 2025; PAN wird zudem voraussichtlich bis 2031 mit einer CAGR von 9,28 % wachsen.

- Nach Oberflächenbehandlung hielten karbonisierte Materialien im Jahr 2025 einen Anteil von 40,10 %, während graphitierte Qualitäten mit einer CAGR von 8,77 % die schnellste Expansion verzeichnen.

- Nach Typ erfasste Kohlenstofffaser-Filz 59,55 % des Kohlenstofffaser-Filz-Anteils und wächst bis 2031 mit einer CAGR von 9,38 %.

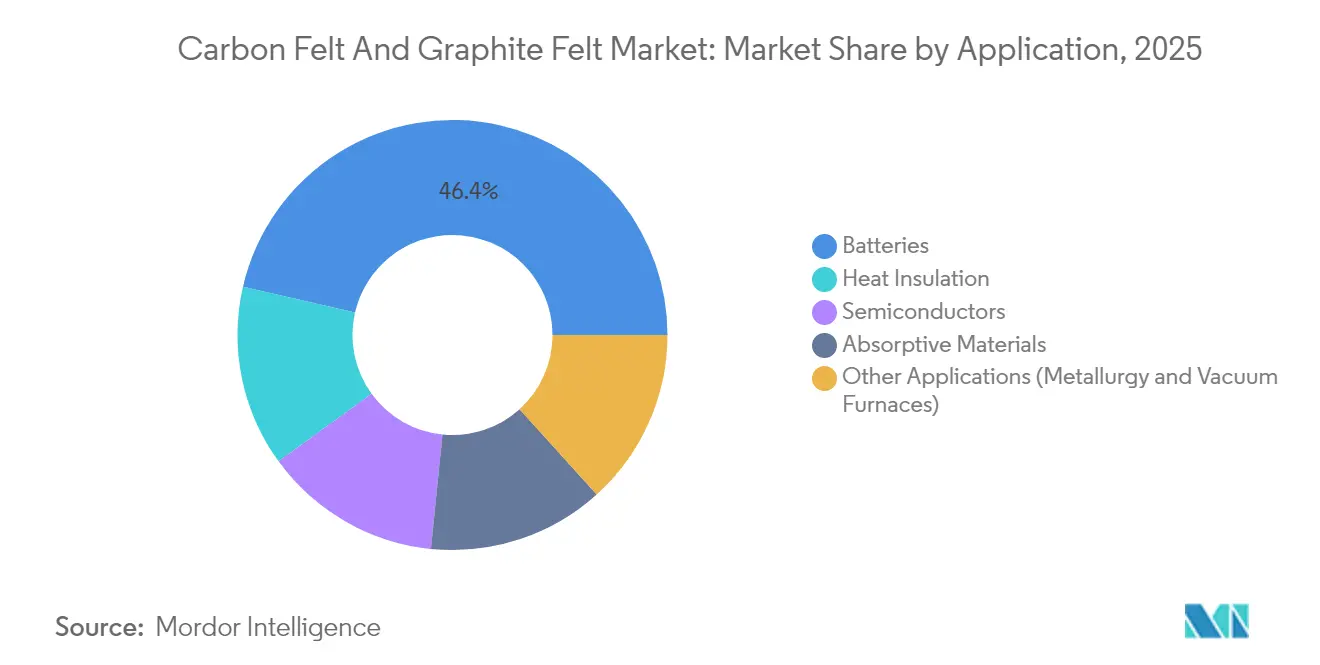

- Nach Anwendung entfielen Batterien im Jahr 2025 auf 46,40 % des Marktvolumens für Kohlenstofffaser-Filz und Graphitfilz und wachsen mit einer CAGR von 10,11 %.

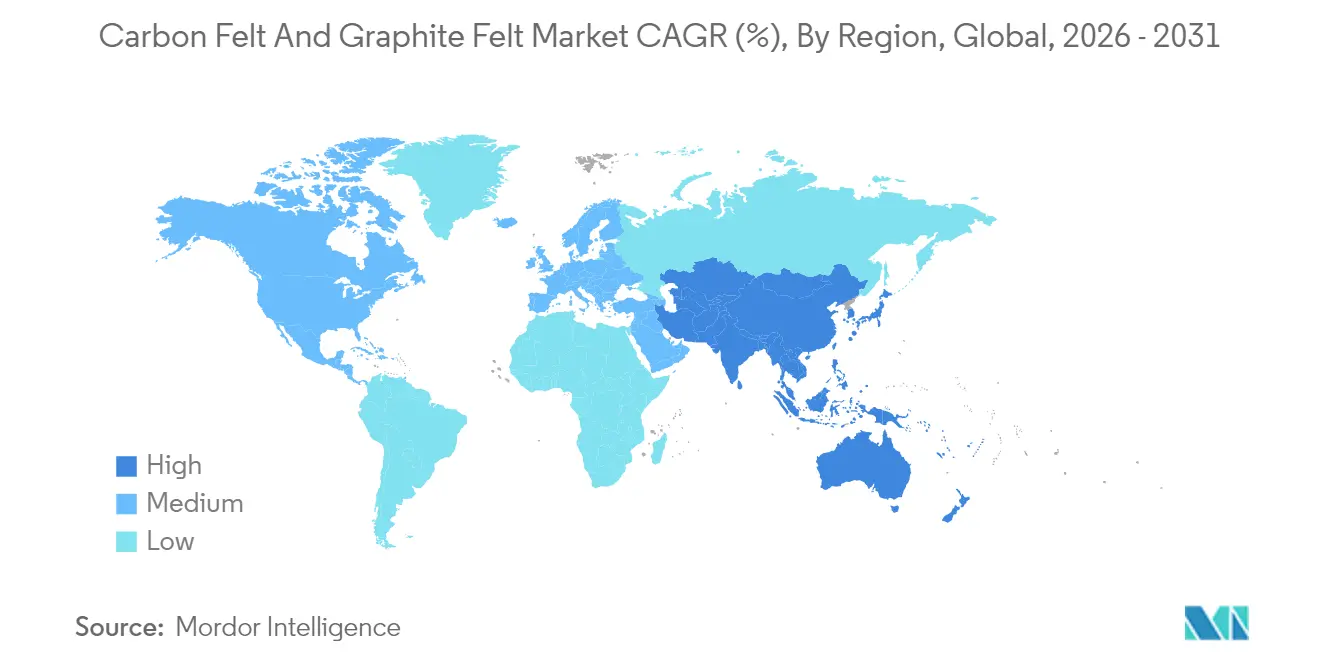

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 45,20 % am Kohlenstofffaser-Filz und Graphitfilz-Markt und soll bis 2031 mit einer CAGR von 9,41 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Kohlenstofffaser-Filz und Graphitfilz-Markt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbesserte Leistung von Kohlenstofffaser-Filz bei hohen Temperaturen | +2.10% | Global mit Schwerpunkt auf dem asiatisch-pazifischen Raum und Europa | Mittelfristig (2–4 Jahre) |

| Stark steigende Nachfrage von Herstellern von Lithium-Ionen- und Redox-Flow-Batterien | +2.80% | Weltweit, angeführt vom asiatisch-pazifischen Raum, mit Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Mandate zur Lokalisierung von Graphit für Elektrofahrzeugbatterien | +1.90% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufkommende Wasserstoff-Pyrolyse-Reaktoren unter Verwendung von Graphitfilz | +1.20% | Europa und Nordamerika, frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Hochtemperatur-Kohlenstoffabscheidungsanlagen, die Kohlenstofffaser-Filz-Sorbentien einsetzen | +0.80% | Weltweit, frühe Umsetzung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbesserte Leistung von Kohlenstofffaser-Filz bei hohen Temperaturen

Kohlenstofffaser-Filz hält Temperaturen über 2.000 °C in Inertgasatmosphären stand und isoliert Öfen 15–30 % effizienter als Keramiken, was die Energiekosten für Stahlhersteller und Halbleiterepitaxie-Linien senkt. SiC-dampfabgeschiedene Beschichtungen verlängern die Lebensdauer der Komponenten zusätzlich um 40–60 %, ohne die thermischen Eigenschaften zu beeinträchtigen, was zu weniger Wartungsstillständen führt. Halbleiter-Werkzeughersteller, die auf 200-mm-Siliziumkarbid-Wafer umsteigen, schreiben Kohlenstofffaser-Filz aufgrund seiner Dimensionsstabilität unter thermischen Zyklen vor. Da nachgelagerte Industrien die Dekarbonisierung vorantreiben, wird dieser Materialvorteil zu einem Beschaffungsstandard und nicht mehr zu einer Nischenoption im gesamten Kohlenstofffaser-Filz und Graphitfilz-Markt. Lieferanten, die Faserachitekturkontrolle mit fortschrittlichen Beschichtungen kombinieren können, sichern sich Premiumpreise und mehrjährige Lieferverträge.

Stark steigende Nachfrage von Herstellern von Lithium-Ionen- und Redox-Flow-Batterien

Die Anzahl nordamerikanischer Lithium-Ionen-Zellfabriken ist seit 2019 von drei auf zehn gestiegen, was die regionale Elektrodennachfrage deutlich erhöht hat. Die Redox-Flow-Technologie verstärkt diesen Sog; Graphitfilz-Elektroden erzielen eine überlegene Elektrolytdurchdringung und treiben die Spannungseffizienz auf über 87 %, wenn sie mit MOF-abgeleiteten Nanokompositen modifiziert werden[1]Elisa Cagnin et al., "Hochleistungs-Durchflussbatterieelektroden durch MOF-abgeleitete Modifikationen," MDPI, mdpi.com . Netzspeicher-Integratoren schätzen die Balance aus elektrochemischer Oberfläche und Permeabilität des Filzes und treiben kontinuierliche Qualifizierungsprogramme für neue Güten voran. Dieser Schwung sichert dem Kohlenstofffilz und Graphitfilz Markt eine zentrale Rolle in den globalen Energiewende-Roadmaps und festigt Kaufverpflichtungen im Multi-Gigawattstunden-Bereich.

Staatliche Mandate zur Lokalisierung von Graphit für Elektrofahrzeugbatterien

Die Förderung des US-amerikanischen Energieministeriums in Höhe von 754,8 Millionen USD für das synthetische Graphitwerk von NOVONIX in Tennessee unterstreicht die westliche Dringlichkeit, die Lieferketten umzustrukturieren. IRA-Bestimmungen schließen chinesischen Graphit von Steuervergünstigungen für Elektrofahrzeuge aus, was einen Preisaufschlag von 15–25 % für konformes Material schafft und die Produktion in Partnerländern anreizt. Ähnliche Regelungen entstehen in Europa und spornen Gemeinschaftsunternehmen an, die lokale Reinigung mit importiertem Ausgangsmaterial verbinden. Kurzfristige Angebotsengpässe verschaffen etablierten, diversifizierten Produzenten Windfall-Margen im gesamten Kohlenstofffaser-Filz und Graphitfilz-Markt, bis Greenfield-Projekte sich stabilisieren.

Aufkommende Wasserstoff-Pyrolyse-Reaktoren unter Verwendung von Graphitfilz

Methanpyrolyse-Anlagen, die Graphitfilz-Heizungen einsetzen, erreichen bei 1.673 K einen Umsatz von 94 % und liefern türkisfarbenen Wasserstoff ohne CO₂-Ausstoß[2]A. George et al., "Methanpyrolyse in joulebeheizten Reaktoren," Chemical Engineering Journal, sciencedirect.com. Joule-beheizte Designs liefern Kohlenstoff-Koprodukte mit Raman-ID/IG-Verhältnissen von 0,1 und eröffnen damit Einnahmequellen für Spezialqualitäten auf chemrxiv.org. Die Doppelprodukt-Wirtschaftlichkeit verkürzt die Amortisationszeiten und macht die Filzauswahl für Reaktorbauer, die auf kommerzielle Volumina skalieren, entscheidend. Vorausschauende Lieferanten benchmarken bereits die Faseroxidationsbeständigkeit unter reaktiven Atmosphären, um diesen aufstrebenden, aber lukrativen Bereich des Kohlenstofffaser-Filz und Graphitfilz-Marktes zu erschließen.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Produktionskosten und Energieintensität der Graphitierung | -1.80% | Weltweit, besonders ausgeprägt dort, wo die Strompreise hoch sind | Kurzfristig (≤ 2 Jahre) |

| Volatile chinesische Exportkontrollen für synthetischen Graphit | -1.40% | Weltweit, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Grenzwerte für die Exposition am Arbeitsplatz gegenüber Kohlenstoffstaubemissionen | -0.70% | Weltweit, strenger in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und Energieintensität der Graphitierung

Graphitierungsöfen verbrauchen 15–20 MWh pro Tonne, was die Betriebskosten bei steigenden Strom- und CO₂-Abgaben erhöht. Die Kapitalintensität – über 50 Millionen USD pro Linie – schreckt Neueinsteiger von Greenfield-Projekten ab und verlangsamt Kapazitätserweiterungen. Einige Anlagen gewinnen 20–30 % Wärme durch rekuperative Designs zurück, doch die Amortisation hängt weiterhin von regionalen Stromtarifen ab. Für den Kohlenstofffaser-Filz und Graphitfilz-Markt erzeugt diese Wirtschaftlichkeit bei Nachfrageschüben ein knappes Angebot, was den Platzhirschen Preissetzungsmacht verleiht, aber das Gesamtvolumenwachstum dämpft.

Grenzwerte für die Exposition am Arbeitsplatz gegenüber Kohlenstoffstaubemissionen

Das Nationale Institut für Arbeitssicherheit und Gesundheitsschutz (NIOSH) empfiehlt nun Grenzwerte von 1 µg/m³ für elementaren Kohlenstoff und verschärft damit die Arbeitsplatznormen[3]Nationales Institut für Arbeitssicherheit und Gesundheitsschutz, "Leitlinien für Expositionsgrenzwerte für elementaren Kohlenstoff," cdc.gov. Betriebe investieren in Hochleistungsfiltrierung, Umgebungsüberwachung und medizinische Überwachung, was die Umwandlungskosten um 5–10 % erhöht. Compliance-Lücken lösen Produktionsverlagerungen in Regionen mit weniger strengen Vorschriften aus, doch Erstklasslieferanten nutzen modernisierte Anlagen als Qualitätsnachweise für Halbleiter- und Medizinkunden im Kohlenstofffaser-Filz und Graphitfilz-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstofftyp: PAN-Dominanz in allen Anwendungen

Auf Polyacrylnitril basierende Qualitäten erfassten im Jahr 2025 einen Marktanteil von 46,25 % am Kohlenstofffaser-Filz und Graphitfilz-Markt und sollen bis 2031 mit einer CAGR von 9,28 % wachsen. PAN-Vorläufer ermöglichen eine kontrollierte Stabilisierung und Karbonisierung, was zu Fasern mit gleichmäßigem Durchmesser und geringem Verunreinigungsgehalt führt, die Batterie- und Halbleiterkunden benötigen. Rayon behält eine Nischenstellung bei weniger anspruchsvollen Isolierungsanwendungen, während Pech-basierte Filze ausgewählte Hochwärmeleitfähigkeitsaufgaben abdecken, aber ökologischer Überprüfung unterliegen.

Die Integration der Lieferkette begünstigt die PAN-Führerschaft. Fortschritte beim Vorläuferspinnen reduzieren den Ausschuss und senken die Stückkosten um 15–20 %, was den Abstand gegenüber Rayon vergrößert. Pilotprojekte mit erneuerbarem Acrylonitril-Ausgangsmaterial stärken zudem die Nachhaltigkeitsaussagen und erhöhen die Attraktivität von PAN. Da Hersteller mehrjährige Elektrodenverträge abschließen, wird eine konsistente PAN-Qualität unabdingbar, was seine Führungsposition im Kohlenstofffaser-Filz und Graphitfilz-Markt festigt.

Nach Oberflächenbehandlung: Graphitierte Materialien gewinnen an Fahrt

Karbonisierte Filze hielten im Jahr 2025 einen Marktanteil von 40,10 %, der aufgrund ihrer Erschwinglichkeit und ausreichenden Leistung unterhalb von 2.000 °C geschätzt wird. Graphitierte Produkte, obwohl teurer, verzeichnen eine CAGR von 8,77 % aufgrund steigender Ofentemperaturen in Luft- und Raumfahrt- sowie Halbleiterprozessen. Oxidierte oder funktionalisierte Varianten gewinnen in Durchflussbatterien an Bedeutung, wo die Oberflächenchemie das katalytische Verhalten feinabstimmt.

Prozesssophistizierung differenziert Lieferanten; die SiC-beschichtete SIGRAFINE-Serie von SGL Carbon verlängert die Lebensdauer um 40–60 % und senkt die Gesamtbetriebskosten für Fab-Betreiber. Kunden fordern zunehmend hybride Portfolios, die von karbonisierten Isolierblöcken bis hin zu graphitiertem, beschichtetem Filz für Heißzonen reichen, was gebündelte Verträge sichert und die Umsatzdiversifizierung im Kohlenstofffaser-Filz und Graphitfilz-Markt steigert.

Nach Typ: Vielseitigkeit von Kohlenstofffaser-Filz treibt die Marktführerschaft

Kohlenstofffaser-Filz kommandierte im Jahr 2025 59,55 % der Marktgröße des Kohlenstofffaser-Filz und Graphitfilz-Marktes für Prozessanlagen, dank seiner Balance aus mechanischer Festigkeit und Isolierung. Eine CAGR von 9,38 % bis 2031 spiegelt die wachsende Verwendung von Batterieelektroden bis hin zu Wasserstoffreaktoren wider. Graphitfilz behält eine Nischenadaption bei, wo maximale Wärmeleitfähigkeit entscheidend ist, aber sein kapitalintensiver Graphitierungsschritt bremst den Anteilsgewinn.

Innovationen erweitern weiterhin das Einsatzgebiet von Kohlenstofffaser-Filz. Torays poröse Kohlenstofffaser mit nanoskalierten kontinuierlichen Poren erschließt Gasabscheidungsanwendungen und signalisiert eine horizontale Expansion des Kohlenstofffaser-Filz und Graphitfilz-Marktes. Die Kombination solcher Durchbrüche mit skalierbarer Produktion festigt die Dominanz des Materials.

Nach Anwendung: Transformation des Batteriesektors beschleunigt sich

Batterieelektroden kontrollierten im Jahr 2025 46,40 % der Gesamtnachfrage und werden bis 2031 mit einer CAGR von 10,11 % wachsen, was den starken Anstieg bei Elektrofahrzeugen und stationären Speicherinstallationen widerspiegelt. Wärmeisolierungsaufgaben in der Metallurgie und in Vakuumöfen bleiben stabil, während die Halbleiteradaption aufgrund der Verbreitung von Siliziumkarbid-Bauelementen zunimmt.

Leistungskennzahlen treiben die Spezifikation voran. Jüngste Laborarbeiten zeigten, dass Vanadium-Durchflussbatterien mit modifiziertem Graphitfilz über 250 Zyklen eine Energieeffizienz von 84 % erreichten, was Tuchelektroden weit übertrifft. Solche Ergebnisse festigen den Status des Filzes als Schlüsseltechnologie und untermauern künftige Einnahmen im gesamten Kohlenstofffaser-Filz und Graphitfilz-Markt.

Geografische Analyse

Der asiatisch-pazifische Raum hält einen Anteil von 45,20 % am Kohlenstofffaser-Filz und Graphitfilz-Markt und wächst mit einer CAGR von 9,41 %, da Chinas Rohstoffdominanz auf Japans Prozesssorgfalt und Südkoreas Chiphersteller-Nachfrage trifft. Chinesische Lieferanten profitieren davon, dass lokaler Graphit 77 % der weltweiten Produktion ausmacht, was günstige Vorleistungskosten und Versorgungssicherheit gewährleistet. Gemeinschaftsunternehmen mit japanischen Beschichtungsspezialisten steigern die Produktqualität und ermöglichen es regionalen Unternehmen, weltweite Waferfab-Ausschreibungen zu gewinnen. Indiens produktionsgekoppelte Anreizprogramme beschleunigen den Aufbau inländischer Zellfabriken und stärken den mittelfristigen Filzverbrauch.

Die Expansion Nordamerikas wird durch staatlich geförderte Lokalisierung vorangetrieben. Die NOVONIX-Anlage in Tennessee allein kann jährlich 325.000 Elektrofahrzeuge unterstützen und bildet das Fundament einer einheimischen Kette für synthetischen Graphit. Vorabkaufvereinbarungen von Batterie-OEMs nehmen die frühe Produktion auf und sichern eine Grundauslastung für lokale Filzlieferanten. Politische Anreize verkürzen Entscheidungszyklen, was die Region zum am schnellsten aufstrebenden Herausforderer im Kohlenstofffaser-Filz und Graphitfilz-Markt außerhalb des asiatisch-pazifischen Raums macht.

Europa konzentriert sich auf wertschöpfende Anwendungen und eine umweltfreundlichere Produktion. Die Modernisierung des Meitingen-Werks von SGL Carbon zielt mit Recycling-Strom auf Halbleiter- und Wasserstoffprojekte ab, um Scope-2-Emissionen zu reduzieren. Unterdessen bieten Minen-Erweiterungen in Brasilien und Madagaskar beiden Kontinenten Optionen, während chinesische Exportkontrollen sich verschärfen. Der Nahe Osten & Afrika und Südamerika liegen im Volumen zurück, bieten aber langfristiges Aufwärtspotenzial, sobald Industrie-Dekarbonisierungsprojekte reifen, und positionieren sich als strategische Frontier-Märkte für den Kohlenstofffaser-Filz und Graphitfilz-Markt.

Wettbewerbslandschaft

Der Markt bleibt konsolidiert und konzentriert; führende Akteure nutzen proprietäre Faserchemie, Hochtemperaturofenanlagen und Oberflächenbehandlungs-IP, um einer Rohstoffisierung entgegenzuwirken. SGL Carbon integriert die PAN-Vorläuferproduktion bis hin zu SiC-Beschichtungen und ermöglicht schnelle Hochläufe, wenn Halbleiterwerkzeugbestellungen ansteigen. Morgan Advanced Materials investierte 100 Millionen GBP, um die Kapazität für Halbleiterqualitäten auszubauen, erzielte 2024 ein organisches Wachstum von 12,6 % und bekennt sich zu hochmargigen Nischen. Toray nutzt sein Kohlenstofffaser-Know-how, um poröse Filze einzuführen, die Einnahmen über die Isolierung hinaus diversifizieren.

Strategische Schritte koppeln typischerweise Kapitalausgaben mit Abnahmegarantien. SGL Carbons mehrjähriger Liefervertrag mit einem führenden Elektrofahrzeugbatteriehersteller sichert die Grundauslastung der Öfen, während Morgans Erweiterung der europäischen Anlage mit vorgebuchten Aufträgen von Chipherstellern einhergeht. IP-intensive Oberflächenbehandlungen schaffen hohe Wechselkosten; Endnutzer wechseln während eines laufenden Programms selten den Lieferanten aufgrund von Qualifizierungshürden, was den Platzhirschen eine stetige Preissetzungsmacht im gesamten Kohlenstofffaser-Filz und Graphitfilz-Markt verleiht.

Neue Marktteilnehmer verfolgen eher Nischendurchbrüche als direkten Volumenwettbewerb. Start-ups, die plasma-funktionalisierte Filze für die direkte Luftabscheidung anbieten, arbeiten mit Generalunternehmen für Engineering, Beschaffung und Bau zusammen, um Pilotanlagen zu betreiben, in der Hoffnung, nach Validierung der Leistungsdaten zu skalieren. Dennoch bleiben die globale Präsenz und die breiteren Produktkataloge großer Unternehmen gewaltige Eintrittsbarrieren, die den Wettbewerb moderat statt ruinös halten.

Branchenführer im Kohlenstofffaser-Filz und Graphitfilz-Markt

-

Morgan Advanced Materials plc

-

Nippon Carbon Co. Ltd.

-

SGL Carbon

-

Toray Industries Inc.

-

Kureha Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: SGL Carbon hob in seinem Jahresbericht 2024 den laufenden Bau eines neuen Werks in Meitingen, Deutschland, zur Herstellung von karbonisiertem und graphitiertem Weichfilz hervor. Diese im Jahr 2022 initiierte Entwicklung soll den Kohlenstoff- und Graphitfilz-Markt durch die Steigerung der Produktionskapazität stärken.

- Oktober 2023: Toray Industries, Inc. plant, die Produktionskapazität seiner französischen Tochtergesellschaft Toray Carbon Fibers Europe S.A. zu erhöhen und den jährlichen Ausstoß des Abidos-Werks bis 2025 von 5.000 auf 6.000 Tonnen zu steigern. Diese Initiative soll den untersuchten Markt stärken, da Kohlenstofffaser-Filz aus Kohlenstofffaser hergestellt wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Kohlenstofffilz und Graphitfilz als alle kommerziell gehandelten Filze, die aus karbonisierten oder graphitierten PAN-, Rayon- oder Pechfasern hergestellt und in Form von weichen Rollen oder starren Platten für thermische Isolierung, elektrochemische Anwendungen und Filtration bei Temperaturen über 200 °C geliefert werden. Diese Produkte werden von ihrem ersten Verkauf durch die Hersteller an Endverbraucher wie Hochtemperaturöfen, Redox-Flow-Batterien, Lithium-Ionen-Batterien und Halbleiteranlagen modelliert.

Ausschluss aus dem Geltungsbereich: Recycelte Filze, Kohlenstoffschaumblöcke und hybride Verbundplatten, die Filz in andere Matrizen einbetten, werden nicht berücksichtigt.

Überblick über die Segmentierung

-

Nach Rohstofftyp

- Polyacrylnitril (PAN)

- Rayon

- Andere Rohstofftypen (Pech und andere)

-

Nach Oberflächenbehandlung

- Karbonisiert

- Graphitiert

- Oxidiert / Funktionalisiert

-

Nach Typ

- Kohlenstofffaser-Filz

- Graphitfilz

-

Nach Anwendung

- Wärmeisolierung

- Batterien

- Halbleiter

- Absorptionsmaterialien

- Andere Anwendungen (Metallurgie und Vakuumöfen)

-

Nach Geografie

-

Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Rest von Asien-Pazifik

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest von Europa

-

Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

-

Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

-

Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews mit Ofen-OEM-Ingenieuren, Wissenschaftlern für Batteriematerialien und Beschaffungsleitern im asiatisch-pazifischen Raum, in Nordamerika und Europa. Diese Gespräche bestätigten die Nutzungsraten, klärten die durchschnittlichen Verkaufspreise und bestätigten aufkommende Nachfragetaschen, die in der Literatur nur teilweise sichtbar waren.

Desk Research

Wir haben den Marktrahmen erstellt, nachdem wir maßgebliche, nicht kostenpflichtige Datensätze wie die Zusammenfassungen von Graphitmineralien des United States Geological Survey, die HS-680610-Sendungsaufzeichnungen von UN Comtrade, die Ergänzungen der Internationalen Energieagentur zu Batteriespeichern und die Veröffentlichungen von Handelsverbänden wie der Industrial Heating Equipment Association geprüft haben. Mit Hilfe von Unternehmensunterlagen, Investorendepots und Fachzeitschriften wie Carbon and Graphite Advances konnten wir die Produktionskapazitäten und den Anwendungsmix abgleichen. Der Zugang zu D&B Hoovers und Dow Jones Factiva ermöglichte es unserem Team, Umsatzaufteilungen und jüngste Expansionsankündigungen zu extrahieren, die als Grundlage für unsere Annahmen dienen. Diese Liste dient nur zur Veranschaulichung; viele andere Quellen wurden herangezogen, um lokale Preise, Kapazitätsänderungen und den regulatorischen Kontext zu erfassen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion, die mit regionalen Ofenlieferungen, der Quadratmeternachfrage nach Batterieelektroden und Import-Export-Salden beginnt, hat die Ausgangsbasis für 2025 geschaffen, die dann durch selektive Lieferanten-Roll-ups und stichprobenartige ASP × Volumenprüfungen bestätigt wird. Zu den Schlüsselvariablen gehören Kapazitätserweiterungen in Vakuumöfen, Projekte für Vanadium-Redox-Flow-Batterien, Trends in der Rohstahlproduktion, durchschnittliche Graphitierungsverluste und regionale Anreize zur Energiespeicherung. Eine multivariate Regression verknüpft diese Faktoren mit der gefühlten Nachfrage und speist ein ARIMA-Overlay, das die Primärreihen bis 2030 projiziert. In Fällen, in denen nur wenige Lieferantendaten vorlagen, haben wir die Bottom-up-Schätzungen anhand von gewichteten Preiskorridoren angepasst, die aus Zollwerten abgeleitet wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse durchlaufen eine zweistufige Prüfung auf Anomalien, gefolgt von einer Freigabe durch Fachkollegen. Wir führen erneute Überprüfungen durch, wenn die vierteljährlichen Handelsdaten oder wesentliche politische Veränderungen vordefinierte Schwellenwerte überschreiten. Die Berichte werden jedes Jahr aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn ein wichtiges Ereignis die Nachfrage- oder Kapazitätsprognosen verändert.

Warum Mordors Carbonfilz- und Graphitfilz-Basislinie Vertrauen genießt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktumfänge, verschiedene Szenarien für die Einführung von Batterien oder sporadische Aktualisierungsroutinen verwenden. Unsere disziplinierte Definition, die jährliche Aktualisierung und die Zwei-Pfad-Modellierung bieten den Nutzern einen stabilen Maßstab.

Zu den Hauptursachen für die Diskrepanz gehören eine engere Rohstofftaxonomie in einigen Studien, die Nichtberücksichtigung der Nachrüstung von Batterieelektroden in anderen Studien sowie Währungsumrechnungen, die die Kurse zu Beginn des Berichts einfrieren. Wir stellen auch fest, dass einige Herausgeber Spezialschaumstoffe oder hochreine Halbleiterfilze in die Gesamtzahlen einbeziehen, was ihre Zahlen im Vergleich zu unseren aufbläht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 596,13 Millionen USD (2025) | Mordor Intelligence | |

| 551 Millionen USD (2024) | Globale Unternehmensberatung A | Ausgenommen sind Nachrüstungen für Öfen und Umrechnungen zu festen Wechselkursen 2021 |

| 569,9 Millionen USD (2025) | Industrieverband B | Verlassen sich auf freiwillige Erhebungen der Hersteller; begrenzte Abdeckung der Batterieelektroden |

| 629,9 Millionen USD (2025) | Regionale Beratung C | Hinzufügung von hochreinen Halbleiterfilzen außerhalb unseres definierten Anwendungsbereichs |

Zusammenfassend lässt sich sagen, dass sich die Unterschiede hauptsächlich aus dem Umfang des Geltungsbereichs und der Häufigkeit der Datenaktualisierung ergeben. Durch die Verankerung der Schätzungen in klar definierten Grenzen und aktuellen Industrieindikatoren liefert Mordor Intelligence eine ausgewogene, transparente Grundlage, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kohlenstofffaser-Filz und Graphitfilz-Markt und wie schnell wächst er?

Der Markt steht im Jahr 2026 bei 644,06 Millionen USD und soll bis 2031 einen Wert von 947,73 Millionen USD erreichen, was einer CAGR von 8,04 % entspricht.

Welche Anwendung hat den größten Nachfrageanteil?

Batterien dominieren mit 46,40 % der Marktnachfrage im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 10,11 %.

Warum bevorzugen Hersteller PAN-basierten Kohlenstofffaser-Filz?

Polyacrylnitril-Vorläufer liefern gleichmäßig homogene Fasern, die zuverlässige Batteriequalitäts- und Halbleiterkomponenten ermöglichen, während sie das höchste Segmentwachstum bei einer CAGR von 9,28 % unterstützen.

Welche Regionen werden das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum bleibt die größte und am schnellsten wachsende Region mit einer CAGR von 9,41 %, während Nordamerika durch staatlich geförderte Lokalisierungsprojekte schnell Kapazitäten aufbaut.

Seite zuletzt aktualisiert am: