Graphitelektrodenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

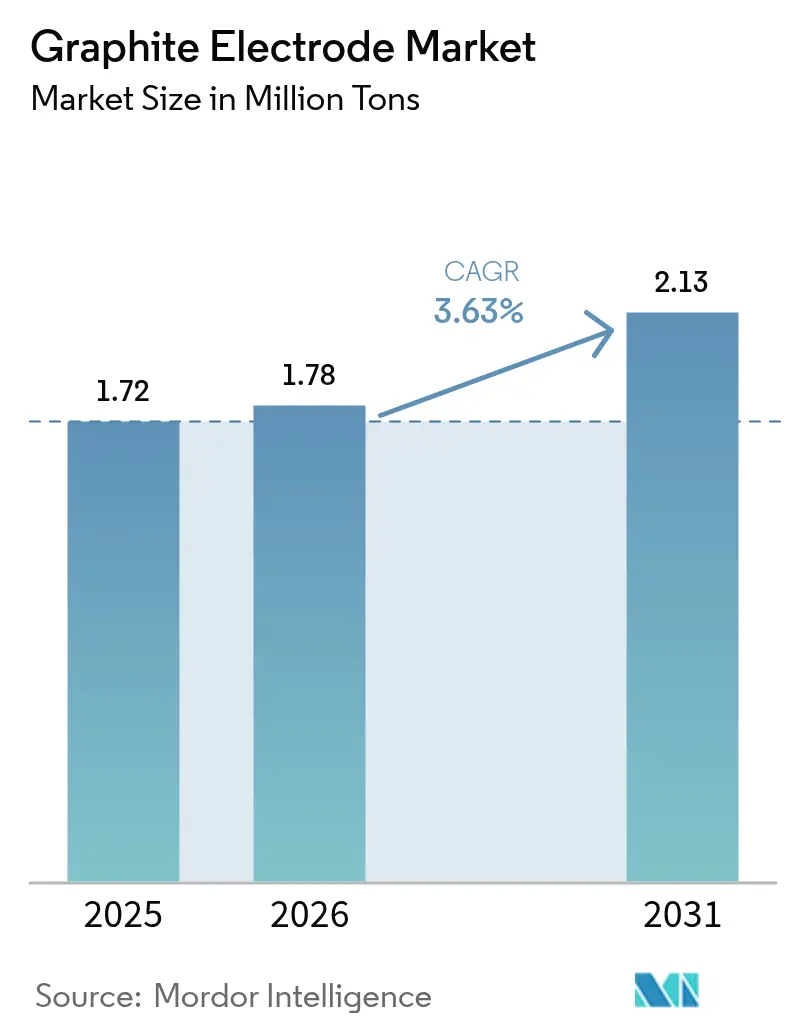

| Marktvolumen (2026) | 1.78 Millionen Tonnen |

| Marktvolumen (2031) | 2.13 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Graphitelektrodenmarkt Analyse von Mordor Intelligence

Die Größe des Graphitelektrodenmarktes wird voraussichtlich von 1,72 Millionen Tonnen im Jahr 2025 und 1,78 Millionen Tonnen im Jahr 2026 auf 2,13 Millionen Tonnen bis 2031 anwachsen, was einem CAGR von 3,63 % zwischen 2026 und 2031 entspricht. Mehrere strukturelle Veränderungen treiben dieses beständige Volumenwachstum an. Elektrolichtbogenofen (EAF)-Stahlhersteller vollziehen den Übergang von traditionellen Hochofenverfahren. Jede EAF-Schmelze verwendet nun größere Ultra-High-Power (UHP)-Säulen mit größerem Durchmesser, die dabei helfen, erhöhte Lichtbogenströme zu bewältigen und die Elektrodenintensität pro Tonne Flüssigstahl zu steigern. Chinas Energiekontingentpolitik schränkt die inländische Graphitierung ein, was dazu führt, dass Stahlwerke in Indien, Vietnam und Malaysia unfertige Rohlinge aus chinesischen Werken importieren, die Endbearbeitung lokal abschließen und diese an regionale EAF-Betreiber liefern. In Europa profitieren Hersteller mit geringem CO₂-Fußabdruck von Preisaufschlägen aufgrund des Kohlenstoffgrenzkostenausgleichsmechanismus (CBAM), der Daten zu eingebetteten Emissionen für die Beschaffung vorschreibt.

Wichtigste Erkenntnisse des Berichts

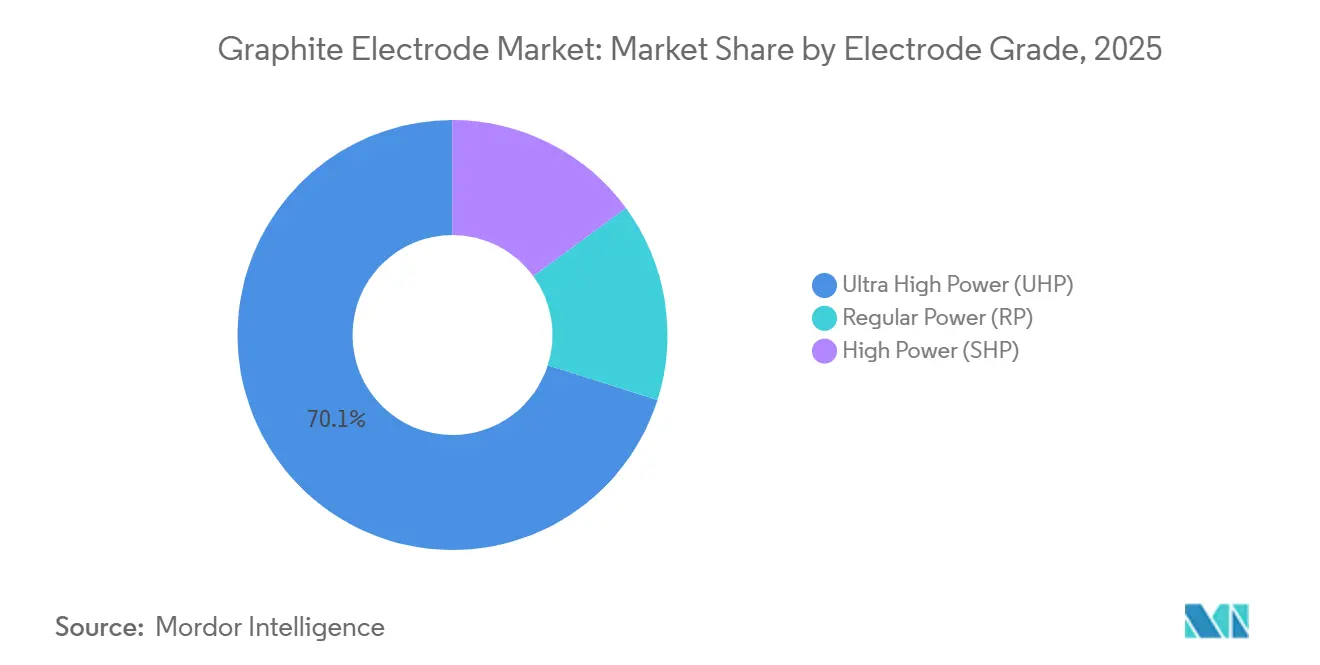

- Nach Elektrodenklasse entfielen UHP-Produkte im Jahr 2025 auf 70,11 % des Marktanteils am Graphitelektrodenmarkt und werden voraussichtlich bis 2031 mit einem CAGR von 4,12 % wachsen.

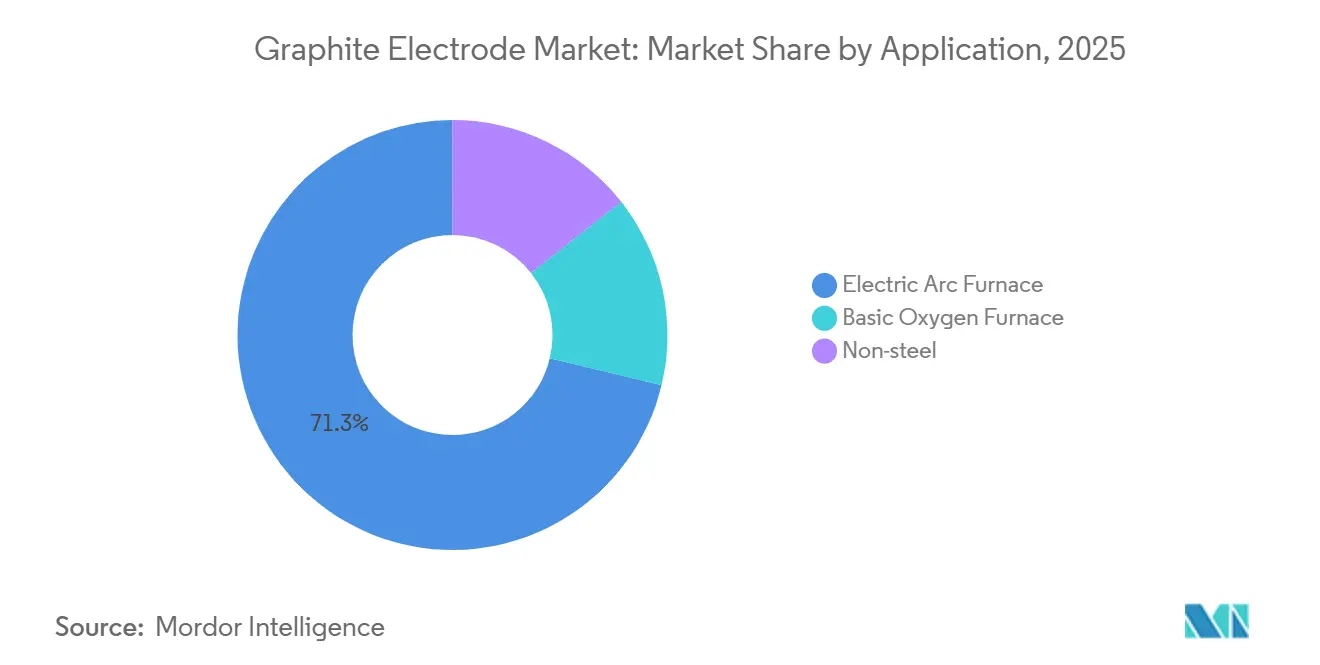

- Nach Anwendung entfiel die EAF-Stahlherstellung im Jahr 2025 auf 71,25 % der Marktgröße des Graphitelektrodenmarktes und wird voraussichtlich bis 2031 mit einem CAGR von 4,41 % wachsen.

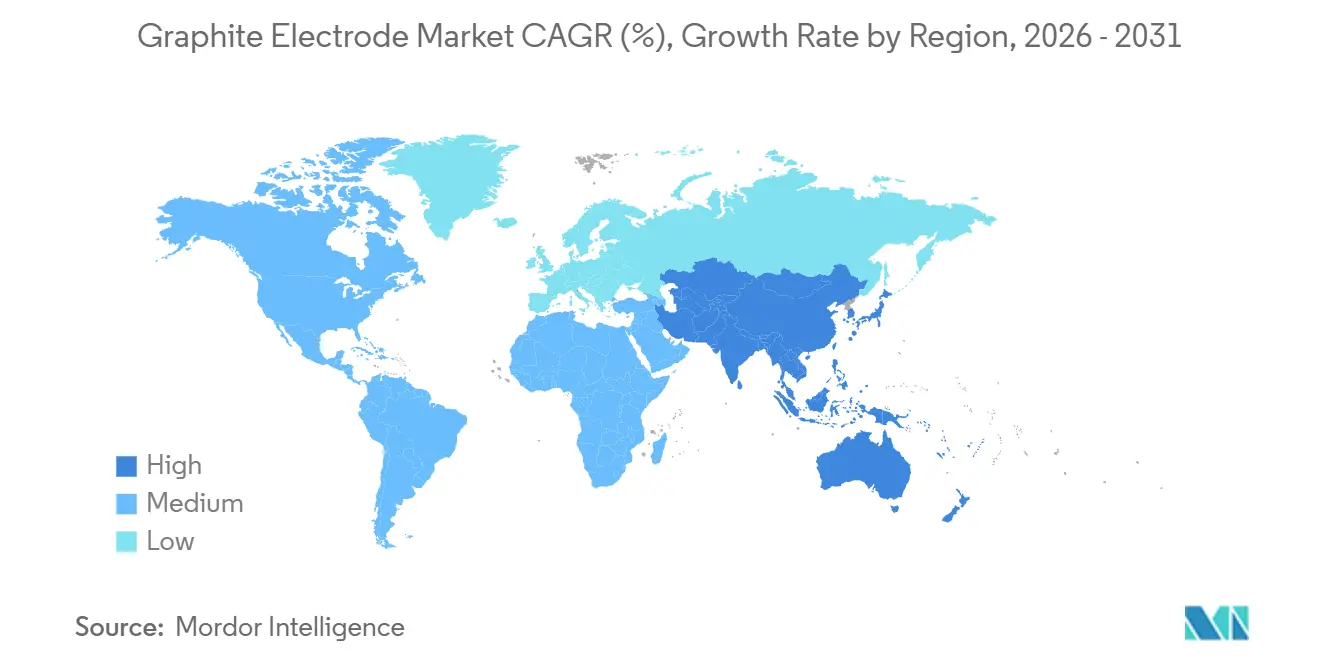

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 60,34 % an der weltweiten Nachfrage und wird voraussichtlich bis 2031 mit einem jährlichen Tempo von 4,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Graphitelektrodenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung | |

|---|---|---|---|---|

| Steigende globale Verfügbarkeit von Stahlschrott | +0.90% | Global, mit Schwerpunkt in Nordamerika, Europa und Ostasien | Mittelfristig (2–4 Jahre) | |

| Steigende Nachfrage nach Ultra-High-Power (UHP)-Elektroden | +1.20% | Global, angeführt von Asien-Pazifik und EAF-Expansionen im Nahen Osten | Langfristig (≥ 4 Jahre) | |

| Wasserstoff-DRI-EAF-Hybride, die Elektroden mit größerem Durchmesser erfordern | +0.60% | Europa, Naher Osten und ausgewählte nordamerikanische Projekte | Langfristig (≥ 4 Jahre) | |

| CO₂-neutrale Siliziummetall-Schmelzöfen, die die UHP-Nachfrage ausweiten | +0.40% | Asien-Pazifik (China, Indien, Malaysia) und Nordamerika | Mittelfristig (2–4 Jahre) | |

| Vorschriften zur Rückverfolgbarkeit von Elektroden mit geringem CO₂-Fußabdruck | +0.50% | Europa (CBAM-Konformität), Nordamerika, mit Ausstrahlungseffekten auf asiatisch-pazifische Exporteure | Kurzfristig (≤ 2 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Steigende globale Verfügbarkeit von Stahlschrott

In Nordamerika und Europa treibt die Stilllegung von Fahrzeugen am Ende ihrer Lebensdauer in Verbindung mit Chinas Abriss veralteter Infrastruktur einen Anstieg der Stahlschrottgenerierung voran. Das globale Eisenschrottangebot hat in den letzten Jahren erheblich zugenommen[1]OECD-Stahlausschuss, "Entwicklungen auf dem Stahlmarkt Q4 2024," oecd.org . Die Qualität des Schrotts variiert jedoch; veralteter Schrott weist im Vergleich zu frischem Industrieschrott tendenziell eine höhere Kupfer- und Zinnkontamination auf. Infolgedessen mischen Elektrolichtbogenofen (EAF)-Betriebe zunehmend direkt reduzierten Eisenschwamm (DRI) bei, um die gewünschten Chemikalien für Automobilqualität zu erreichen. Diese Praxis verlängert nicht nur die Schmelzzeiten, sondern erhöht auch die Stromstärke und den Elektrodenverbrauch pro Schmelze. Obwohl das Schrottangebot jährlich gestiegen ist, hat die Intensität des Elektrodeneinsatzes daher ein schnelleres Wachstumstempo verzeichnet. Hersteller, die eine gleichbleibende Stromtragfähigkeit gewährleisten können, werden vom anhaltenden Schrott-Superzyklus erheblich profitieren.

Steigende Nachfrage nach Ultra-High-Power-Elektroden

UHP-Elektroden mit einer Schüttdichte von mehr als 1,68 g/cm³ und einem spezifischen Widerstand von weniger als 5,5 µΩ·m verdrängen traditionelle High-Power-Klassen. Jiangsu Shagang hat 2024 einen EAF-Komplex mit 6 Millionen Tonnen in Betrieb genommen, der ausschließlich 700-mm-UHP-Säulen verwendet, um erhebliche Abstichgewichte zu erzielen. Obwohl UHP-Produkte teurer sind als ihre High-Power-Pendants, bieten sie eine längere Lebensdauer und einen geringeren Stromverbrauch. Dies führt zu einer Senkung der gesamten Elektrodenkosten pro Tonne Stahl, insbesondere bei hoher Ofenauslastung. Mittelständische Hersteller ohne Zugang zu hochwertigem Nadelkoks verzeichnen einen Rückgang ihres Marktanteils. Als Reaktion darauf fahren mehrere chinesische Stahlwerke High-Power-Extrusionslinien herunter und verlagern Mittel in UHP-Bearbeitungszentren. Da immer mehr Öfen auf Transformatoren mit 150 MVA und mehr umgestellt werden, wird die Dominanz von UHP im Graphitelektrodenmarkt voraussichtlich weiter zunehmen.

Wasserstoff-DRI-EAF-Hybride, die Elektroden mit größerem Durchmesser erfordern

Kommerzielle Versuche mit wasserstoffbasiertem direkt reduziertem Eisenschwamm (DRI) haben sich von Pilotphasen zu Demonstrationsmaßstäben entwickelt. Bis 2024 rüstete ArcelorMittals Werk in Hamburg von 600-mm- auf 650-mm-Ultra-High-Power (UHP)-Säulen um und begann mit der Beschickung mit Wasserstoff-DRI[2]ArcelorMittal, "Hamburg Werke Wasserstoff-DRI-Projektaktualisierung," arcelormittal.com . Dieser Wechsel war notwendig, da Eisenpellets mit geringerer Dichte einen höheren Strom erfordern, um die gewünschte Abstichtemperatur zu erreichen. Das HYBRIT-Konsortium erzielte während der Schmelzen mit Wasserstoff-DRI eine Elektrodenintensität, die höher war als bei Betrieb, der ausschließlich auf Schrott in Elektrolichtbogenöfen (EAF) basiert. Unter Ausnutzung günstiger Solarenergie haben nahöstliche Stahlhersteller vorsorglich 700-mm-Elektroden für die 1,5-Millionen-Tonnen-Linie von Qatar Steel gewählt, die 2028 in Betrieb gehen soll. Infolgedessen spaltet sich die Nachfragelandschaft auf: Traditionelle schrottbasierte EAFs bleiben bei 500-mm-600-mm-Sätzen, während Wasserstoffhybride rasch in ein 650-mm-800-mm-Segment expandieren, eine Nische, die derzeit nur von wenigen ausgewählten Lieferanten bedient wird.

Vorschriften zur Rückverfolgbarkeit von Elektroden mit geringem CO₂-Fußabdruck

Im Jahr 2023 führte Europa seinen Kohlenstoffgrenzkostenausgleichsmechanismus (CBAM) ein, der Importeure verpflichtet, Zertifikate zu erwerben, die die mit jeder auf dem Kontinent eingeführten Elektrode verbundenen Emissionen berücksichtigen. Das Acheson-Graphitierungsverfahren, das typischerweise 2.000 kWh pro Tonne verbraucht, emittiert mehr als 2 Tonnen CO₂-Äquivalent pro Tonne fertiger Elektrode, insbesondere wenn es von einem kohledominanten Stromnetz gespeist wird. Hersteller, die Emissionen unter 1,5 Tonnen CO₂-Äquivalent dokumentieren können, erzielen Preisaufschläge. SGL Carbon und GrafTech berichteten, dass Verträge für diese kohlenstoffarmen Premiumchargen einen erheblichen Anteil ihres Umsatzes in Europa ausmachten. Da Stahl- und Batteriekunden ihre Scope-3-Ziele verschärfen, hat sich die einst nischige Nachfrage nach rückverfolgbaren kohlenstoffarmen Elektroden zu einer Standardbeschaffungspraxis entwickelt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung | |

|---|---|---|---|---|

| Zyklizität der globalen Stahlproduktion | -0.80% | Global, besonders ausgeprägt in China und Europa | Kurzfristig (≤ 2 Jahre) | |

| Aufkommende amorphe Graphit-Verbundelektroden (Substitution) | -0.30% | Experimentelle Anwendungen in Asien-Pazifik und Nordamerika; begrenzte kommerzielle Verbreitung | Langfristig (≥ 4 Jahre) | |

| Emissionskontingentbeschränkungen für die Erweiterung der Graphitierungskapazität | -0.50% | China (primär), mit Ausstrahlungseffekten auf Indien und Südostasien | Mittelfristig (2–4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Zyklizität der globalen Stahlproduktion

Anfang 2025 verzeichnete die globale Rohstahlproduktion einen Rückgang im Jahresvergleich, der maßgeblich durch einen Abschwung in China angetrieben wurde. Diese Schwankung wurde durch die Nachfrage nach Elektroden verstärkt, da Betreiber von Elektrolichtbogenöfen (EAF) die Wiederauffüllung ihrer Bestände verschoben, wenn ihre Auslastung unter einen bestimmten Schwellenwert fiel. Von Q4 2024 bis Q1 2025 verzeichnete GrafTech einen sequenziellen Rückgang seines durchschnittlichen Verkaufspreises, eine Veränderung, die damit zusammenhing, dass Stahlwerke von Terminverträgen auf Spotmarktankäufe umstiegen. Historische Trends zeigen, dass ein Rückgang der EAF-Stahlproduktion häufig zu einem deutlichen Einbruch der Elektrodenlieferungen führt, hauptsächlich weil Stahlwerke den Abbau ihrer bestehenden Lagerbestände priorisieren. Darüber hinaus ist die Erholung nicht unmittelbar; Käufer bauen ihre Bestände vorsichtig wieder auf, was zu längeren Vorlaufzeiten und verminderter Kapazitätsplanungsklarheit für Hersteller führt. Angesichts der anhaltenden Instabilität der globalen Stahlnachfrage wird dieser nachteilige operative Hebel den Graphitelektrodenmarkt während des Prognosezeitraums 2026–2031 voraussichtlich dauerhaft belasten.

Emissionskontingentbeschränkungen für die Erweiterung der Graphitierungskapazität

Chinas Doppelkontrollpolitik, die darauf abzielt, sowohl den Gesamtenergieverbrauch als auch die Energieintensität zu begrenzen, hat den Aufbau neuer Graphitierungsöfen in Shandong, Hebei und der Inneren Mongolei effektiv gestoppt. Diese Regionen waren einst entscheidend für die nationale Kapazität. Nachdem Fangda Carbon kein Energiekontingent erhalten hatte, strich das Unternehmen sein Shandong-Projekt und leitete seine Investitionen nach Gansu um, wo erneuerbare Energiegutschriften leichter verfügbar sind. Aktuelle Kontingentinhaber arbeiten auf Hochtouren und exportieren halbfertige Rohlinge nach Indien und Vietnam zur Endbearbeitung. Im Gegensatz dazu sehen sich neue Marktteilnehmer erheblichen Verzögerungen gegenüber. HEG aus Indien hat Genehmigungen für eine Graphitierungslinie erhalten, die diese Rohlinge verarbeiten soll, was die Ausstrahlungseffekte der chinesischen Politik auf regionale Lieferketten unterstreicht. Dieser Engpass hat das globale Kapazitätswachstum gebremst, selbst als die Nachfrage nach Elektroden mit größerem Durchmesser steigt, was das Angebot in Spitzenquartalen verknappt und die Preise für Käufer potenziell in die Höhe treibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Elektrodenklasse: UHP-Dominanz spiegelt die Eskalation der Ofenleistung wider

UHP-Elektroden erfassten im Jahr 2025 70,11 % des globalen Volumens, und ihr Anteil am Graphitelektroden-Marktvolumen wird voraussichtlich auf einem CAGR von 4,12 % bis 2031 weiter steigen. Betreiber von Öfen mit mehr als 150 MVA bevorzugen UHP-Säulen aufgrund ihrer feineren Kornstrukturen und reduzierten thermischen Ausdehnungskoeffizienten, die Bruchereignisse minimieren. Daten von Jilin Carbon zeigen, dass der UHP-Verbrauch im Jahr 2025 pro Tonne EAF-Stahl im Vergleich zu Hochleistungsqualitäten geringer war, was zu einem bemerkenswerten Lebenszykluskostenvorteil führte. Hochleistungselektroden haben Marktanteile verloren und werden heute hauptsächlich für die Pfannenofenveredelung oder Öfen mit geringeren Abstichgewichten eingesetzt. Im Gegensatz dazu werden Normalleistungsqualitäten überwiegend in der Gelbphosphor- und Calciumcarbidverhüttung eingesetzt, wo Kostenerwägungen die Leistung überwiegen. Angebotsseitige Investitionen stärken die UHP-Akzeptanz zusätzlich. Im Jahr 2025 investierte Liaoning Dantan erheblich in ein 700-mm-UHP-Bearbeitungszentrum als Reaktion auf UHP-Anfragen, die einen großen Teil seines Auftragsbestands ausmachten. In Indien sind ähnliche Verschiebungen erkennbar, wobei HEG seine gesamte zusätzliche Kapazität der neuen Linie für 600-mm- und 700-mm-Produkte widmet. Hersteller, die auf veraltete Hochleistungswerkzeuge angewiesen sind, riskieren gestrandete Vermögenswerte, sofern sie ihre Strangpressen nicht für größere Knüppel anpassen. Mit dem Aufstieg von Wasserstoff-DRI-Hybriden wird erwartet, dass die Nachfrage nach Durchmessern über 650 mm die Dominanz von UHP festigt und den kombinierten Anteil von Hochleistungs- und Normalleistungselektroden bis 2031 möglicherweise auf einen kleineren Teil des Graphitelektroden-Marktes zurückdrängt.

Nach Anwendung: EAF-Stahl verankert das Wachstum, Nicht-Stahl-Nischen entstehen

Die EAF-Stahlherstellung entfiel 2025 auf 71,25 % des Marktanteils am Graphitelektrodenmarkt und wird bis 2031 mit einem CAGR von 4,41 % wachsen, getragen von Chinas Hochofenstilllegungen und der Lokalisierung der Automobillieferkette in Nordamerika. Sauerstoffaufblaskonverter (BOF)-Nutzer, die einen kleinen Teil der Nachfrage ausmachen, verwenden Elektroden hauptsächlich für das Bodenrühren und die Pfannenveredelung bei geringen Intensitäten. Diese begrenzte Nutzung schränkt ihr Wachstumspotenzial ein. Unterdessen hat der Nicht-Stahl-Sektor – der Siliziummetall, Ferrolegierungen, Gelbphosphor und Calciumcarbid umfasst – expandiert, da Schmelzöfen für Silizium in Photovoltaikqualität auf UHP-Elektroden mit minimalem Aschegehalt umstellen.

Mehrjährige Beschaffungsmodelle verdeutlichen Unterschiede zwischen den Segmenten. Führende US-amerikanische EAF-Unternehmen sichern Volumina durch langfristige Abnahmeverträge, wobei die Preise vierteljährlich auf Basis von Nadelkoksindizes angepasst werden. Diese Strategie bietet Herstellern einen Puffer bei Nachfragerückgängen, schränkt jedoch ihre Fähigkeit ein, Kosten weiterzugeben, wenn die Rohstoffpreise steigen. Im vielfältigen Nicht-Stahl-Sektor bleibt die Preissensitivität hoch; chinesische Calciumcarbid-Hersteller wechseln beispielsweise häufig für kleine Rabatte den Lieferanten, was die Gewinnmargen drückt. Mit Blick auf die Zukunft wird die Dominanz des EAF voraussichtlich anhalten. Seine gleichbleibende Elektrodenintensität und stabile Vertragsgestaltung machen einen erheblichen Teil des globalen Tonnagevolumens aus. Im Gegensatz dazu bieten Nicht-Stahl-Segmente zwar zyklische Chancen, insbesondere mit dem Wachstum bei Silizium in Solarqualität, bleiben aber volatiler.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 60,34 % des globalen Verbrauchs und wird bis 2031 voraussichtlich jährlich um 4,74 % wachsen, wobei das Wachstum jedoch ungleichmäßig verteilt ist. In der ersten Hälfte des Jahres 2025 verzeichnete die chinesische Produktion einen bemerkenswerten Rückgang. Dies war größtenteils darauf zurückzuführen, dass Provinzregierungen Betriebsstundenbeschränkungen für Graphitierungsöfen einführten. Infolgedessen schwenkten die Hersteller auf den Export halbfertiger Rohlinge anstelle ihrer üblichen fertigen Säulen um. Indien nutzte diese Lücke. HEG, das auf Käufer im Nahen Osten und in Südostasien abzielt, die zuvor von chinesischen Lieferungen abhängig waren, plant bis 2027 eine Kapazitätserweiterung. In einem strategischen Schritt stärkte Japans Tokai Carbon seine Präsenz in Nordamerika durch die Übernahme von zwei US-amerikanischen Bearbeitungswerkstätten. Diese Übernahme hat die Liefervorlaufzeiten für Kunden deutlich verkürzt. Darüber hinaus genehmigten Vietnam und Malaysia, die von reduzierten Stromtarifen profitieren, 2025 drei Endbearbeitungswerke. Diese Werke werden chinesische Rohlinge verarbeiten und niedrigere Einstandskosten erzielen, was die regionalen Handelsdynamiken weiter diversifiziert.

Im Jahr 2025 entfiel auf Nordamerika ein beachtlicher Anteil der globalen Nachfrage, und die Region befindet sich auf einem Wachstumskurs. Nucor und Steel Dynamics kündigten neue EAF-Kapazitäten an. Dieser Schritt soll die Elektrodenabnahme stärken, die durch mehrjährige Verträge gesichert ist, von denen lokale Bearbeitungszentren profitieren. GrafTechs Werk in Ohio, die einzige integrierte Anlage in der Region, bediente den Großteil seiner Lieferungen im Jahr 2025 auf dem Inlandsmarkt. Dies unterstreicht die Präferenz regionaler Käufer für widerstandsfähige und rückverfolgbare Lieferketten. In einer strategischen Partnerschaft schloss Kanadas Algoma Steel, das 2024 auf EAF umgestellt hatte, einen langfristigen Vertrag zum Bezug von UHP-Säulen aus Tokai Carbons Werk in Pennsylvania ab. Dies sichert eine stetige Elektrodenversorgung für Algomaas bevorstehende Wasserstoff-DRI-Versuche. Unterdessen sticht Mexiko als Wachstumsschwerpunkt hervor, da Ternium und ArcelorMittal ihre EAF-Linien ausbauen, um die durch das USMCA angetriebene Nachfrage nach Automobilstahl zu bedienen.

Europa, das 2025 einen erheblichen Anteil am globalen Verbrauch ausmacht, verzeichnet ein stetiges Wachstum, das maßgeblich vom Kohlenstoffgrenzkostenausgleichsmechanismus (CBAM) beeinflusst wird. Im Rahmen des CBAM sind Importeure verpflichtet, Zertifikate entsprechend dem eingebetteten Kohlenstoff vorzulegen. Diese Regelung verursacht zusätzliche Kosten für Lieferungen ohne ISO-14067-Kohlenstoff-Fußabdruck-Zertifizierung. SGL Carbon nutzte seine umweltfreundlichen Produkte mit geringem CO₂-Fußabdruck und sicherte sich Verträge mit einem Aufschlag gegenüber asiatischen Wettbewerbern. Obwohl die Türkei für den Großteil ihrer Elektroden auf Importe angewiesen ist, treiben die steigenden CBAM-Kosten inländische Investitionen voran. Ein Beleg für diesen Wandel ist die 2025 von Karabük Demir Çelik eingeweihte Produktionslinie. Russlands Markt ist unterdessen durch Sanktionen verzerrt, die Nadelkoksimporte einschränken. Während die chinesischen Exporte im Januar 2025 von Monat zu Monat stiegen, haben anhaltende logistische Herausforderungen dieses Wachstum gedämpft.

Wettbewerbslandschaft

Der globale Graphitelektrodenmarkt ist mäßig konsolidiert, aber Überangebot und zahlreiche mittelständische chinesische Unternehmen haben die Preissetzungsmacht geschwächt. Branchenführer differenzieren sich durch Rückwärtsintegration in kalzinierten Nadelkoks, regulatorische Arbitrage mit halbfertigen Rohlingen und CO₂-Fußabdruck-Zertifizierung. So hat beispielsweise Fangda Carbons Werk in Gansu (seit 2024 in Betrieb) die Rohstoffkosten gesenkt, während indische Unternehmen niedrigere Stromkosten nutzen, um fertige Elektroden zu re-exportieren. SGL Carbon und GrafTech haben europäische CBAM-Aufschläge mit Zertifizierungen unter 1,5 Tonnen CO₂-Äquivalent erschlossen.

Technologische Fortschritte verdeutlichen eine Kluft. Große Hersteller setzen Automatisierung und Infrarotdetektion ein, um Ausschussraten zu senken, während kleinere chinesische Stahlwerke aufgrund manueller Prozesse höhere Bruchkosten tragen. Die Branche verlagert sich zu größeren Durchmessern (700 mm und darüber) und oxidationsbeständigen Beschichtungen für Wasserstoff-DRI-Öfen. HEG und Graphite India haben nach Graphite Indias Kapitalbeteiligung an GrafTech im Jahr 2025 gemeinsam Patente angemeldet. Weniger als sechs Akteure verfügen über eigenen Nadelkoks, Großdurchmesser-Bearbeitung und ISO-zertifizierte kohlenstoffarme Nachweise, was sie als Marktführer positioniert.

Geografische Verschiebungen erhöhen die Komplexität der Lieferketten. Resonac schloss sein Werk in Omuta, Japan, Ende 2025 und verlagerte die Produktion in ein kosteneffizientes malaysisches Gemeinschaftsunternehmen. In Vietnam werden drei Endbearbeitungswerke, die 2025 in Betrieb gehen sollen, die Bearbeitungskapazität erweitern, jedoch keine Graphitierung umfassen, was den Handel mit halbfertigen Rohlingen stärkt. Shanghai Jiazhihaus Projekt in Sichuan wird UHP-Fähigkeiten für Durchmesser von 650 mm und darüber einführen und auf Wasserstoff-DRI-EAFs abzielen. Technisch fortschrittliche, kohlenstoffzertifizierte Lieferanten gewinnen an Boden, da sich die Stahlindustrie auf die Dekarbonisierung konzentriert.

Führende Unternehmen im Graphitelektrodenmarkt

Fangda Carbon New Material Technology Co. Ltd

GrafTech International

HEG Limited

Resonac Holdings Corporation

Tokai Carbon Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Graphite India Limited hat Pläne zur Erweiterung der Kapazität seiner Graphitelektrodenabteilung um 25.000 Jahrestonnen (TPA) angekündigt, wodurch die Gesamtkapazität von 80.000 TPA auf 105.000 TPA erhöht wird. Diese Erweiterung im Wert von 600 Crore INR wird in zwei Phasen über einen Zeitraum von 36 Monaten durchgeführt.

- August 2025: HEG Limited erweitert seine Produktionskapazitäten mit Plänen zur Erhöhung seiner Graphitelektroden- und verwandten Produktkapazität um 15.000 Jahrestonnen (TPA). Diese strategische Initiative zielt darauf ab, einen strukturellen Branchenwandel zu nutzen, der eine höhere Nachfrage nach Elektroden antreibt.

Berichtsumfang des globalen Graphitelektrodenmarktes

Graphitelektroden werden verwendet, um elektrische Energie von der Stromversorgung zum Stahlschmelzbad im EAF-Bad zu übertragen. Sie werden normalerweise aus hochwertigem Erdöl-Nadelkoks, Kohlenteer-Pech und einigen Additiven hergestellt.

Der Graphitelektrodenmarkt ist nach Elektrodenklasse, Anwendung und Geografie segmentiert. Nach Elektrodenklasse ist der Markt in Ultra High Power (UHP), High Power (SHP) und Regular Power (RP) unterteilt. Nach Anwendung ist der Markt in Elektrolichtbogenöfen, Sauerstoffaufblaskonverter und Nicht-Stahl-Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für 27 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis von Volumen (Tonnen) und Umsatz (USD) erstellt.

| Ultra High Power (UHP) |

| High Power (SHP) |

| Regular Power (RP) |

| Elektrolichtbogenofen |

| Sauerstoffaufblaskonverter |

| Nicht-Stahl |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Spanien | |

| Türkei | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Elektrodenklasse | Ultra High Power (UHP) | |

| High Power (SHP) | ||

| Regular Power (RP) | ||

| Nach Anwendung | Elektrolichtbogenofen | |

| Sauerstoffaufblaskonverter | ||

| Nicht-Stahl | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumenwachstum wird für den Graphitelektrodenmarkt bis 2031 erwartet?

Die globale Größe des Graphitelektrodenmarktes beträgt 2026 1,78 Millionen Tonnen und wird bis 2031 voraussichtlich 2,13 Millionen Tonnen bei einem CAGR von 3,63 % erreichen.

Warum gewinnen Ultra-High-Power-Elektroden Marktanteile?

UHP-Klassen überstehen höhere Ströme in modernen EAFs, senken den Stromverbrauch um etwa 18 % und halten 25 % länger als High-Power-Alternativen, was die Gesamtkosten pro Tonne Stahl senkt.

Wie beeinflusst der CBAM die Elektrodenbeschaffung in Europa?

Importeure müssen Kohlenstoffzertifikate erwerben, sodass Stahlwerke zunehmend 15 %–20 % Aufschläge für ISO-14067-zertifizierte kohlenstoffarme Elektroden zahlen, um Zuschläge zu vermeiden.

Welche Regionen werden neue Kapazitätserweiterungen vorantreiben?

Asien-Pazifik bleibt dominant, aber Indien, Vietnam und Malaysia bauen Endbearbeitungslinien aus, während Nordamerika die Nachfrage durch neue EAF-Stahlwerke steigert.

Welche Rohstoffrisiken bestehen für Elektrodenhersteller?

Nadelkoks-Preissprünge, die mit der Wirtschaftlichkeit von Verzögerungsverkokungsraffinerien zusammenhängen, können die Produktionskosten um mehr als 20 % erhöhen, was Hersteller mit eigenen Kalzinierungsanlagen begünstigt.

Wie werden wasserstoffbasierte DRI-Verfahren die Elektrodenspezifikationen beeinflussen?

Wasserstoff-DRI-Hybride benötigen 650-mm–800-mm-UHP-Säulen und verbrauchen bis zu 2,1 kg Elektroden pro Tonne Stahl, etwa ein Drittel mehr als schrottbasierte EAFs.

Seite zuletzt aktualisiert am: